Владимир Уланов

Нефть России, №9, 2003

Отечественные компании в последние годы приступили к разработке системы управленческого учета и отчетности, ориентируясь на возросшие потребности руководства в информации. Целевое назначение такой системы заключается в сборе, регистрации, агрегировании, анализе, интерпретации и представлении информации в такой форме, которая была бы удобной для формулирования стратегии, планирования, принятия управленческих решений, контроля и оценки результатов деятельности.

При наличии в организационной структуре дочерних и зависимых обществ предусматривается консолидация отчетных данных в материнской компании. Консолидированный отчет должен отражать информацию по компании в целом, а также по структурным и производственным подразделениям, центрам затрат и прибылей. При этом необходимо решать ряд серьезных проблем:

- разрозненность информационной инфраструктуры;

- различная периодичность предоставления информации от филиалов и подразделений;

- использование разных методик расчета одноименных показателей;

- избыточность информации в отчетах, не позволяющая концентрировать внимание руководства на самых важных, оказывающих наибольшее влияние факторах;

- различия между отечественными и ведущими зарубежными компаниями в методиках расчета аналогичных показателей и сроках публикации отчетности;

- невозможность подготовить информацию требуемой точности ко времени принятия решения;

- эффект от использования информации не покрывает стоимость ее подготовки.

Нерешенность этих проблем ведет к принятию руководством неэффективных решений. Поэтому внедрение более совершенного механизма управленческой отчетности является актуальным для многих отечественных компаний.

До начала 90-х годов прошлого века существовала система централизованного планирования, применялись традиционные показатели оценки эффективности деятельности, отчетность строилась на основе бухгалтерских данных. Такой подход неэффективен при планировании на долгосрочную перспективу, а также при работе с акционерами и инвесторами. Ныне отечественный рынок все больше ориентируется на западные технологии. Растет потребность в оценке и учете финансовых и нефинансовых, результирующих и опережающих показателей деятельности. Для нефтяных компаний, например, важным является акцент на натуральные показатели: объем добычи и переработки нефти, продуктивность скважин, их обводненность, количество простаивающих скважин, возраст месторождений, степень их выработанности, производительность труда.

Сегодня главной задачей менеджеров коммерческих компаний остается управление стоимостью в интересах акционеров. Это означает, что аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: максимизировать стоимость компании, выстраивая процесс принятия управленческих решений на ключевых факторах стоимости. Ныне управление стоимостью перестало быть функцией исключительно высших руководителей, поэтому необходимо усовершенствовать принятие решений на всех уровнях компании.

Факторы стоимости могут подразделяться на внутренние и внешние; количественные и качественные; финансовые и нефинансовые. Но на практике 20% факторов вносят 80% вклада в создание стоимости в компании. Эти 20% и являются ключевыми факторами стоимости (КФС). Среди КФС можно выделить 20% важнейших факторов стоимости. Таким образом, искусство менеджера состоит в выявлении ключевых и важнейших факторов и в построении механизмов их оптимизации.

Существуют различные подходы, помогающие соответствующим образом настроить управленческий учет и отчетность в компании. Наиболее эффективный метод управления отражается в концепции, основанной на построении модели экономической добавленной стоимости (EVA). Данный показатель удобен для определения стоимости компании и позволяет оценить эффективность ее деятельности как в целом, так и по подразделениям.

EVA = чистая операционная прибыль после уплаты налогов — (средневзвешенная цена капитала * стоимостная оценка капитала).

При использовании такого подхода строится дерево факторов экономической прибыли компании. Данный принцип закладывается в оценку инвестиционных решений и эффективности работы подразделений. Методология нацелена на инвесторов и позволяет оценить влияние изменений основных показателей на акционерную стоимость. Но одним из недостатков этого подхода является ориентация исключительно на финансовые показатели, что отражает только прошедшие результаты деятельности компании.

Внимание менеджеров многих отечественных компаний сегодня направлено на освоение сбалансированной системы показателей ( Balanced Scorecard ). Концепция Balanced Scorecard базируется на охвате основных направлений операционной деятельности компании. Поэтому сбалансированную систему показателей можно рассматривать как комплекс, обеспечивающий сбор, систематизацию и анализ информации, необходимой для принятия стратегических управленческих решений. Основной особенностью этой системы является предоставление руководству взвешенного набора финансовых и нефинансовых показателей. В классическом представлении этой системы показатели классифицируются по четырем проекциям (см. рис. 1).

Проекция финансов является одной из ключевых составляющих сбалансированной системы показателей. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции, рентабельности собственного капитала, чистого денежного потока, чистой прибыли и т.п.

В рамках проекции рынки/клиенты определяются ключевые сегменты рынка, на которых компания намеревается сосредоточить свои усилия по продвижению и реализации продуктов. Основными двигателями эффективности в данной проекции являются: удовлетворенность покупателей, удержание клиентов, приобретение новых клиентов, их прибыльность, доля рынка в целевых сегментах и т.п.

Проекция внутренних бизнес-процессов идентифицирует основные процессы, подлежащие усовершенствованию и развитию с целью укрепления конкурентных преимуществ.

Четвертая проекция системы приобретает все большую значимость. Она определяет инфраструктуру, которую организация должна построить для того, чтобы обеспечить рост и развитие в долгосрочной перспективе. Причем такое развитие является результатом синергии трех основных факторов: человеческих ресурсов, систем и организационных процедур. Для того чтобы обеспечить себе долгосрочное присутствие на рынке, бизнес должен инвестировать средства в повышение квалификации своих сотрудников, информационные технологии и т.д.

На практике, в зависимости от вида компании и условий внешней среды, количество и обозначения проекций меняются. При внедрении системы ее реализация происходит сверху вниз. Она должна охватывать всю компанию в целом, спускаться на уровни отдельных подразделений путем выстраивания соответствующих целей и показателей.

Сложность внедрения сбалансированной системы показателей заключается в недостатке информации для отдельных ключевых параметров. Качественные показатели трудноизмеримы, процесс их мониторинга достаточно сложен. Но несмотря на сложность реализации методологии Balanced Scorecard все большее число компаний строят модель управления именно на ее основе.

Аналог методологии сбалансированной системы показателей воплощен во французской разработке «панели управления» (Talbau de Bocord).

В ней используются два рода показателей: целевые и функциональные. Первые отражают стратегические цели компании, а вторые являются движущими факторами для их достижения. При этом определяется минимальный набор ключевых функциональных показателей, оказывающих основное влияние на достижение целевых. Данный набор должен корректироваться постоянно. Состав его может меняться в зависимости от выбранной стратегии. Отличие французской системы от Balanced Scorecard состоит в менее структурированном подходе и увязке финансовых и нефинансовых показателей.

Внедрение подходов, подобных Balanced Scorecard и Talbau de Bocord, направлено, прежде всего, на построение многоаспектной управленческой системы, включающей в себя:

- перевод перспективных планов и стратегии в форму конкретных показателей оперативного управления;

- повышение эффективности принятия управленческих решений;

- связь стратегии с системой бюджетирования;

- оценку деятельности подразделений в рамках достижения стратегических целей компании;

- создание эффективной системы мотивации.

При разработке отчетности для руководства компании необходимо оценить достаточность ресурсов и степень риска при внедрении той или иной методологии.

Требуется определенная адаптация современных западных подходов и применение тех из них, которые имеют наибольшее значение для профиля деятельности компании. Необходимо также «настроить» методологию расчета определенных показателей и разработать дополнительные параметры.

17

МИНОБРНАУКИ

РОССИИ

Филиал

Федерального

государственного бюджетного

образовательного учреждения

высшего

профессионального образования «Российский

государственный

гуманитарный

университет» в г. Воскресенске Московской

области

(Филиал

РГГУ в г. Воскресенске)

-

Факультет

экономический

Ставцев

Максим Игоревич

Максимизация

стоимости компании как приоритетная

цель управления компанией

Контрольная

работа по дисциплине:

«Экономика

корпоративных структур»

Студента

4 курса группы ЗЭ – 4/4

-

Научный

руководитель:к.э.н

Чмель С. Ю.

Воскресенск

2015

Содержание

Введение……………………………………………………………………………………3

1.

Теоретические аспекты максимизации

стоимости предприятия……………………4

1.1.

Максимизация стоимости – цель

стратегического управления……………….4

1.2.

Система управления стоимостью

компании……………………………………8

2.

Максимизация стоимости предприятия

как главная цель финансового

менеджмента………………………………………………………………………………9

2.1.

Подходы к оценке стоимости

предприятия.……………………………………9

Практическая

часть………………………………………………………………………14

Составить

список стейкхолдеров корпорации

«Сбербанк России» и оценить силу их

влияния на деятельность

корпорации………………………………………………14

Заключение………………………………………………………………………………….17

Список

использованной литературы……………………………………………………18

Введение

Всего

несколько лет назад лишь ограниченный

круг финансовых аналитиков и топ-менеджеров

российских компаний четко представлял

себе, что такое «стоимость компании»,

как она определяется и как можно

использовать эту категорию для поиска

оптимальных решений по управлению

компанией. Однако процесс интеграции

российской экономики в мировую рыночную

систему не только протекает в сфере

чисто материальной, но и оказывает

влияние на систему нашего корпоративного

мышления, вследствие чего все большее

число российских компаний управляются

с использованием стоимостных оценок

предлагаемых стратегий развития.

Главной

целью финансового менеджмента в таком

случае является обеспечение максимизации

благосостояния собственников предприятия

в текущем и перспективном периоде. Эта

цель получает конкретное выражение в

обеспечении максимизации рыночной

стоимости предприятия, что реализует

конечные финансовые интересы его

владельцев.

Цель

данной курсовой работы – рассмотреть

понятие максимизации стоимости

предприятия и основные аспекты его

применения на практике. Для это в данной

работе сначала будут рассмотрены

теоретические аспекты максимизации

рыночной стоимости предприятия, а затем,

в практической части курсовой, — применение

такого направления менеджмента в

качестве главной цели ведения бизнеса.

1. Теоретические аспекты максимизации стоимости предприятия

1.1 Максимизация стоимости – цель стратегического управления

По

мере стабилизации экономического

положения России важнейшим фактором

успешного развития отечественных

компаний в долгосрочной перспективе

является наличие фундаментальной цели

развития бизнеса, соответствующей

изменившейся ситуации и построение

эффективной системы управления,

ориентированной на достижение этой

цели.

Опыт

развитых стран показывает, что единственной

целью, обеспечивающей долгосрочное и

устойчивое процветание компании,

является максимизация стоимости компании

(т.е. богатства акционеров). Иными словами,

развитие управленческих технологий

убедительно доказало, что единственной

целью любого коммерческого предприятия

является максимизация стоимости,

создаваемой для ее владельцев (акционеров).

Все

остальное – удовлетворение потребностей

клиентов, следование определенной

философии, “миссия” компании, построение

корпоративной культуры и т.д. (включая

и достижение определенного размера

чистой прибыли) – является лишь средством

достижения этой основополагающей цели.

Следовательно, управление бизнесом

представляет собой управление стоимостью

компании с целью максимизации этой

стоимости в долгосрочной перспективе,

а система управления бизнесом есть не

что иное, как система управления

стоимостью бизнеса.

Для

того, чтобы построить эффективную

систему управления стоимостью бизнеса,

необходимо четко понимать, что такое

стоимость бизнеса и как ее можно

определить (или, по крайней мере, оценить

с достаточной степенью точности для

эффективного управления бизнесом).

Если

стоимость вещи представляет собой

выраженную в денежном эквиваленте

ценность вещи для ее владельца (т.е.

способность приносить владельцу

определенную пользу); то стоимость

бизнеса определяется способностью

этого бизнеса (т.е. его активов, персонала

и т.д.) приносить владельцу этого бизнеса

денежную прибыль (точнее, денежные

потоки, которые владелец бизнеса может

направить на личное потребление, создание

нового бизнеса, благотворительность и

т.д.).

Очевидно,

что чем более значительными являются

ожидаемые в будущем чистые денежные

потоки, тем более ценным для владельца

является бизнес и тем выше стоимость

этого бизнеса. Очевидно также, что

денежный поток, полученный владельцем

бизнеса через год, является более ценным

для владельца бизнеса, чем денежный

поток, полученный через пять лет (так

как в течение четырех лет полученные

владельцем деньги могут находиться на

банковском депозите и приносить неплохой

процент, а также с учетом неизбежной

инфляции).

Несомненно

также что чем более рискованным является

бизнес, тем выше вероятность того, что

реальные денежные потоки окажутся

меньше ожидаемых и, соответственно, тем

ниже стоимость компании. Эти очевидные

наблюдения лежат в основе метода

дисконтированных денежных потоков

(ДДП) – наиболее распространенного

метода оценки стоимости компаний (более

подробно этот метод рассмотрен в п.

2.1).

Хотя

прогноз ожидаемых денежных потоков, а

также расчет дисконтной ставки,

определяемой рисками ведения бизнеса,

носят во многом субъективный характер,

российский и зарубежный опыт показывает,

что эти значения могут быть определены

с достаточной точностью для их

использования в системе управления

компанией, а также в определении

оптимальной цены купли-продажи пакета

акций компании (единственно объективной

основой которой как раз и является

стоимость компании, рассчитанная по

методу ДДП).

Метод

ДДП является практически единственным

методом, используемым для оценки

стоимости компании в зарубежных системах

управления бизнесом, ориентированных

на максимизацию стоимости компании, а

также при оценке потенциальных инвестиций

и объектов для приобретения или продажи.

Именно применение метода ДДП позволило

выдающемуся инвестору – американцу

Уоррену Баффету в течение нескольких

десятилетий добиваться доходности

инвестиций, более чем вдвое превосходящей

доходность американского рынка акций.

Поэтому финансовая модель расчета

стоимости компании, основанная на методе

ДДП, является ядром системы управления

стоимостью компании.

Метод

ДДП может использоваться и в других

целях; в частности, для расчета стоимости

торговой марки компании (который

необходим, например, при внесении

торговой марки в уставной капитал

совместного предприятия, а также при

использовании торговой марки в качестве

залогового обеспечения кредита,

выдаваемого банком или финансовой

компанией).

Важным

элементом системы управления стоимостью

является механизм реализации стоимости

(т.е. получения владельцем бизнеса

денежного эквивалента стоимости

компании). Стоимость компании, созданная

в процессе ее развития, может быть

реализована одним из трех путей:

получением дивидендов акционером

компании; продажей всего или части

бизнеса стратегическому инвестору или

продажей пакета акций компании на

фондовой бирже (IPO).

Система

управления стоимостью бизнеса основана

на выявлении и оптимизации ключевых

факторов стоимости в различных элементах

компании (в компании в целом, бизнес-единицах,

региональных филиалах, функциональных

подразделениях, бизнес-процессах,

инвестиционных проектах и т.д.). Оптимизация

ключевого фактора стоимости означает

достижение такого значения этого

фактора, при котором его вклад в стоимость

компании (с учетом взаимодействия с

другими факторами стоимости), является

максимальным.

Фактором

стоимости является любой фактор,

оказывающий влияние на стоимость

компании – от уровня дебиторской

задолженности до уровня мотивации

коммерческих представителей. Факторы

стоимости бывают внутренними (относящимися

к самой компании) и внешними (относящимися

к окружающей среде компании); количественными

(поддающимися численному измерению) и

качественными (численному измерению

не поддающимися); финансовыми (измеряемыми

в денежном выражении) и нефинансовыми

(не имеющими денежного выражения).

Согласно

широко известному принципу Парето, 20%

факторов стоимости вносят 80% вклада в

создание стоимости в компании. Эти 20%

факторов и являются ключевыми факторами

стоимости (КФС). Среди КФС можно, в свою

очередь, выделить 20% важнейших факторов

стоимости, вносящих наибольший вклад

в стоимость компании. Таким образом,

искусство менеджера состоит в выявлении

ключевых и важнейших факторов стоимости

и в построении системы структур и мер

по оптимизации этих факторов стоимости

(которая и становится системой управления

стоимостью компании).

Первым

шагом в построении системы управления

компании, ориентированной на стоимость

обычно является ознакомление высшего

руководства компании и членов советов

директоров с основами стоимостного

подхода к управлению. Это может быть

осуществлено либо изучением специальной

литературы, либо проведением корпоративного

семинара, при котором высшие руководители

компании и члены совета директоров

одновременно в течение трех-четырех

дней в теории и на практике обучаются

основам стоимостного подхода к управлению.

На

втором этапе силами сотрудников компании

либо с помощью сторонних консультантов

проводится так называемый комплексный

бизнес-аудит компании (КБА). Задачей КБА

является выявление ключевых и важнейших

факторов стоимости в компании, определение

степени их оптимизации (т.е. уровня

максимизации стоимости компании), а

также разработка наиболее общих (и

наиболее эффективных) стратегий

оптимизации КФС с целью максимизации

стоимости компании.

Результатом

КБА является либо отчет о проведении

КБА (при проведении так называемого

экспресс-аудита компании); либо подробный

внутренний информационный меморандум

(ВИМ), в котором подробно описывается

(с опорой на КФС) текущее положение

компании с точки зрения максимизации

стоимости, а также наиболее общие (и

наиболее эффективные) стратегии

оптимизации КФС с целью максимизации

стоимости компании.

Следующим

этапом в создании системы управления

стоимостью компании является разработка

стоимостного бизнес-плана (СБП) компании.

Если в ВИМ описывается текущее состояние

компании, то в СБП – желаемое (т.е.

соответствующее максимально возможному

в данных условиях значению стоимости

компании), а также подробный план перехода

из текущего состояния в желаемое.

Важнейшим

преимуществом СБП по сравнению с

традиционным бизнес-планом является

тот факт, что СБП построен на основе

ключевых факторов стоимости, а не

функциональных показателей, как

традиционный бизнес-план. Поэтому СБП

является гораздо более эффективным

инструментом максимизации стоимости

компании, чем традиционный бизнес-план.

И,

наконец, последним этапом в реализации

системы управления стоимостью компании

является разработка и реализация системы

оперативного управления, которая

представляет собой совокупность мер и

структур, направленных на разработку

и реализацию оперативных планов работы

подразделений и сотрудников компании

(с целью выполнения стратегического

плана по максимизации стоимости

компании).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Многие эксперты фондового рынка уверены в пользе широкой диверсификации. Однако великий Уоррен Баффет отрицает пользу чрезмерного «распыления» вложений и его метод больше походит на другой — «принцип 80/20» в инвестициях

Каждый инвестор хотя бы раз слышал о диверсификации. На идее распределения вложений среди финансовых инструментов работают основные фондовые индексы и крупные инвестиционные фонды — это надежно и эффективно. Однако портфель одного из самых известных и успешных инвесторов мира,

Уоррена Баффета

, является наименее диверсифицированным среди десяти крупнейших инвестиционных фондов, да и сам инвестор выступал против чрезмерного количества бумаг в портфеле. Его стратегия больше остальных подходит под «принцип 80/20».

Мы разобрали, как работает «принцип 80/20» в инвестициях и выяснили, почему основную прибыль для Уоррена Баффета обеспечивает лишь небольшое количество

ценных бумаг

, в то время как остальная часть портфеля приносит намного меньший доход.

Что такое «принцип 80/20» и как он работает в инвестициях

«Принцип 80/20» был предложен итальянским экономистом Вильфредо Парето в 1897 году. Принцип состоит в том, что 20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата.

Конкретные цифры степени неравномерности могут быть любыми, поэтому их нельзя считать безусловно точными (например, значения расхождений могут быть 75/25 или 69/31). В названии принципа числа 20 и 80 появились после того, как Парето обнаружил дисбаланс в урожае гороха — лишь 20% стручков гороха принесли ему 80% всего урожая. После этого он заметил данную пропорцию и в итальянской экономике, где лишь 20 процентам семей принадлежало 80% всей земли в стране.

Поскольку правило не применимо для чего-то конкретного, его стали использовать в самых разных областях. Так, в разные времена во многих социальных сообществах оказывалось, что лишь небольшая группа людей обладает огромным капиталом, или, например, в гардеробе у вас всегда есть примерно пятая часть вещей, которые вы наденете в 80% случаев. В сфере финансов и инвестиций «принцип 80/20» тоже работает. Его можно рассмотреть в финансовых потоках разных компаний, где основной доход приносит лишь малая часть выпускаемой продукции.

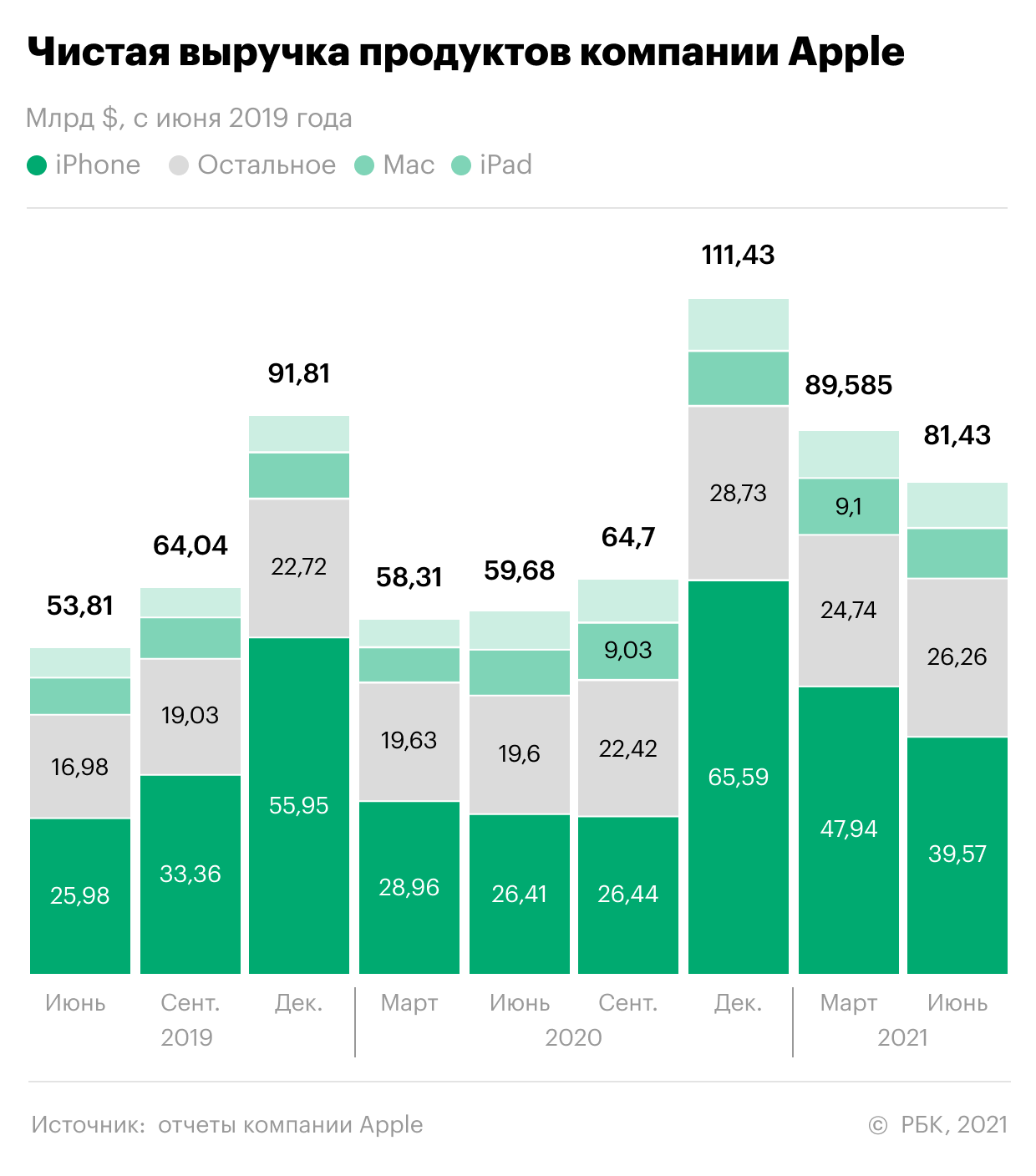

Например, с июня 2019 года основная часть чистой выручки компании Apple приходится на продажи iPhone и стабильно превышает выручку от продажи Mac и iPad вместе взятых. В декабре 2019 года доля от продаж смартфонов в чистой выручке корпорации составила 64,09%, в декабре 2020 — 69,88%. Средняя доля iPhone в чистой выручке компании за последние два года составила 52,34% и превысила суммарные доходы от всех остальных продуктов и услуг «яблочного» гиганта.

Фото: РБК Инвестиции

Такие значительные расхождения в источниках дохода можно наблюдать и в других крупных корпорациях. Например, один из крупнейших платежных сервисов PayPal получает 51,3% общей выручки из США. На остальные 200 стран мира, в которых работает PayPal, приходится только 48,7%. Проявления «принципа 80/20» можно найти и в рейтингах богатейших людей. Например, в списке богатейших американцев 2021 года находится 104 инвестора, но состояние одного лишь Уоррена Баффета ($102 млрд) превышает суммарное состояние последних 29 инвесторов из этого списка ($99,5 млрд).

Почему Уоррен Баффет избегает излишней диверсификации и следует «принципу 80/20»

Согласно ежегодному письму акционерам Berkshire Hathaway, за последние 56 лет акции холдинга Уоррена Баффета выросли на 2 810 526%, притом что индекс S&P 500 (с учетом реинвестирования дивидендов) за тот же период прибавил 23 454%. Баффет никогда не был поклонником диверсификации портфеля и во время собрания акционеров Berkshire Hathaway в 1995 году он заявил, что «диверсификация имеет мало смысла для тех, кто знает, что они делают».

«

Диверсификация

— это защита от невежества. Если вы умеете анализировать и оценивать бизнес, иметь акции 50 или 40 компаний — безумие. Замечательных компаний, которые понятны одному человеку, не так много. Великие состояния были сделаны на владении одним прекрасным бизнесом. Если вы понимаете бизнес, вам нет нужды владеть несколькими», — отметил Баффет.

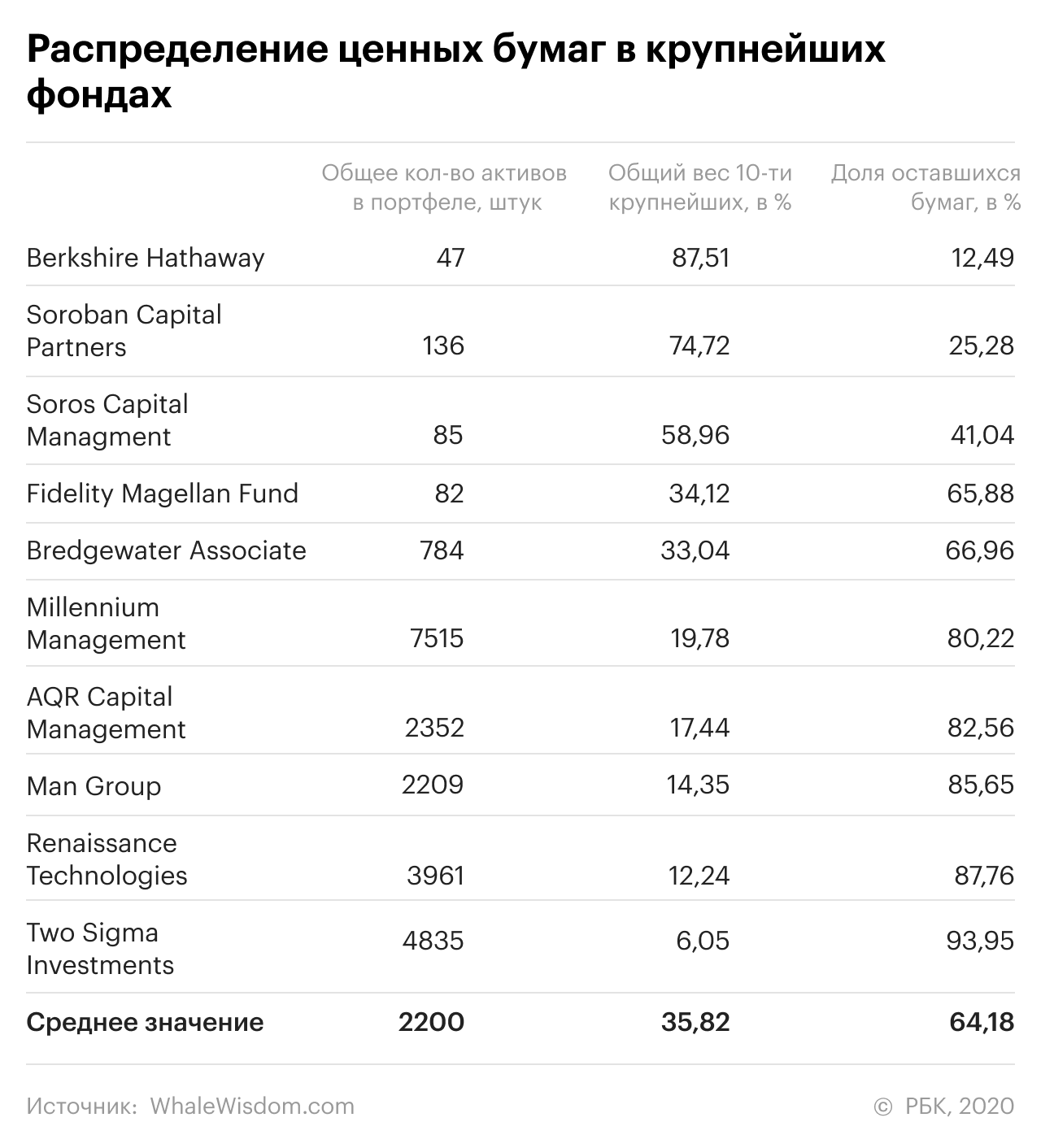

Финансовые активы в портфелях крупных фондов имеют различный вес, поэтому основная доходность будет зависеть от веса той или иной ценной бумаги в портфеле. По данным WhaleWisdom, сегодня среднее количество активов в портфелях 10 крупнейших инвестиционных фондов составляет 2200. На долю десяти крупнейших бумаг в среднем приходится около 35,82% инвестированных средств фондов. Можно сделать вывод, что большая часть бумаг в фондах присутствуют для корреляции портфеля, а реальную доходность приносят лишь несколько из них.

Фото: РБК Инвестиции

Портфель Уоррена Баффета, где распределение капитала имеет самую высокую концентрацию в конкретных акциях, является подтверждением эффективности «принципа 80/20». На долю двух крупнейших активов в портфеле холдинга — акций Apple и Bank of America — приходится 55,68% всего портфеля, а на 10 крупнейших активов — 87,51%. Помимо прочего, число инвестиционных активов в Berkshire Hathaway является самым низким — 47 компаний, что почти в 50 раз ниже среднего показателя списка (2,2 тыс. компаний). Более половины вложений сделаны лишь в 4,5% от общего числа активов — и такой подход оказывается эффективнее динамики широкого рынка.

Фото: РБК Инвестиции

За последние два года доходность четырех крупнейших активов Berkshire Hathaway существенно отличается. С октября 2019 года акции Apple выросли на 158% и превзошли совокупную доходность Bank of America, American Express и Coca-Cola. За счет стремительного роста лишь одной акций с наибольшей долей в портфеле доходность компании Баффета до сих пор опережает рынок.

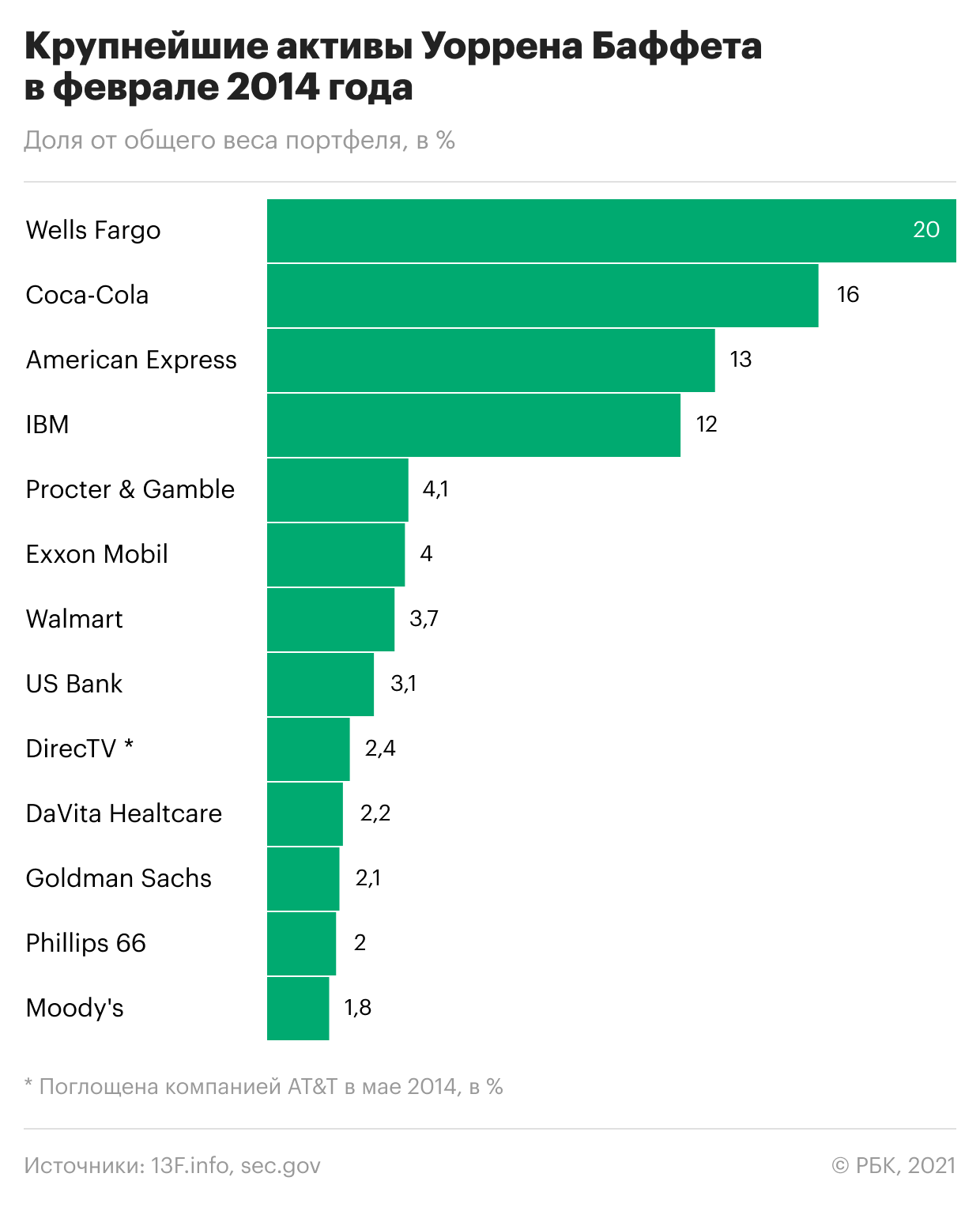

7 лет назад великий инвестор также не распылял свои вложения. По состоянию на февраль 2014 года на две крупнейшие акции в портфеле, которыми были Wells Fargo и Coca-Cola, приходилось 36% всего портфеля, а на 10 крупнейших бумаг — 65,1%. Общее число активов за семь лет практически не изменилось: в портфеле Berkshire Hathaway в 2014 году были бумаги 43 компаний.

Фото: РБК Инвестиции

«Принцип 80/20» отлично работает и на просторах фондового рынка. Старейший индекс Dow Jones, который отслеживает динамику 30 крупнейших компаний, за последний год вырос более чем на 27%. Однако годовая динамика 19 компаний из состава индекса (63,5%) была ниже динамики бенчмарка. По результатам года среди «аутсайдеров» оказались такие крупные корпорации как Johnson & Johnson, Walmart, Nike, Coca-Cola, Intel, McDonald’s и Procter & Gamble.

Еще 5 компаний смогли показать примерно равнозначную годовую динамику (25-30%). К таким акциям относятся Apple, Home Depot, Travelers, Walgreen Boots Aliance и Dow. Поэтому можно сказать, что фундаментом для роста крупнейшего индекса стали 11 компаний (около 35%), которые превзошли общие показатели. Среди лидеров оказались бумаги Microsoft, JPMorgan, UnitedHealth, Walt Disney, Boeing, American Express, Exxon Mobil и Cisco.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее