Содержание статьи

Показать

Скрыть

В 2022 году российские металлургические компании столкнулись с большими трудностями: после введения в марте запрета ЕС на импорт стали и металлопродукции из России они стали терять премиальный рынок сбыта. По некоторым оценкам, переориентировать придется 7 млн тонн продукции, а это примерно четверть российского металлургического экспорта.

Кроме того, европейские производители прекратили поставки оборудования. Вместе с тем с начала 2022 года на отрасль выросла налоговая нагрузка, а рубль по итогам года укрепился более чем на 6% к доллару впервые за три года, что негативно сказалось на бизнесе экспортеров, которые продают ресурсы в валюте.

Тем не менее уже во втором полугодии 2022 года российские металлурги переориентировали логистику: есть планы увеличивать поставки на внутренний рынок. Кроме того, Россия намерена развивать поставки металлопродукции в Турцию, Иран, Индию, а также страны Северной и Западной Африки и Азиатско-Тихоокеанского региона, включая Китай.

Разбираемся вместе с экспертами, какие перспективы у металлургов в 2023 году, получится ли у них восстановить продажи за счет новых покупателей и стоит ли инвестировать в акции компаний сектора.

Что происходит в металлургической отрасли

Отрасль в целом адаптируется к изменению рыночных условий, по возможности корректируя географию экспорта, говорит аналитик ФГ «Финам» Алексей Калачев. Меняется продуктовая линейка в связи с потребностями новых покупателей.

Тем не менее производственные результаты компаний по итогам четвертого квартала 2022 года говорят о замедлении восстановления отрасли, замечает он.

В 2023 году на показатели металлургов может давить сокращение спроса со стороны строительной отрасли, если продолжится снижение продаж квартир. Машиностроение, по его словам, напротив, будет постепенно восстанавливаться, увеличивая потребность в металле. Продолжит расти производство труб: это и новые трубопроводы на Восток, и модернизация инженерных сетей ЖКХ. Вероятно, и оборонная промышленность добавит спроса, считает аналитик.

Узнать больше про инвестиции

Производство стали в 2023 году в России, вероятно, будет на уровне (70–72 млн тонн) показателя 2022 года (71,5 млн тонн), но, скорее всего, ниже 2021 года (77 млн тонн) в силу частично выпавшего экспорта, говорит руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин. По его словам, пока сложно говорить, насколько внутренний рынок может заменить экспорт.

Также давление на отрасль может оказать замедление внутреннего строительства, которое исторически занимало более 50% спроса на сталь внутри России, добавляет он.

При этом рынок может поддержать восстановление мировых цен на сталь после их обвала в середине 2022 года, полагает ведущий аналитик ИК «Велес Капитал» Василий Данилов. Он напоминает, что мировое производство стали сокращается еще с середины 2021 года на фоне замедления глобальной экономики. Это компенсирует часть падения спроса и препятствует дальнейшему снижению цен, замечает он.

Стоит ли инвестировать в акции металлургов в 2023 году

Разворот цен на металлопродукцию в сторону умеренного роста, наметившийся в начале 2023 года, может поддержать акции металлургов, считает Калачев.

По разным видам стальной продукции цены росли на 5–15% с конца 2022 года.

Однако в текущих условиях государство вряд ли позволит сильно поднять цены на сталь на внутреннем рынке, уточняет он. «Поэтому потенциал этого роста будет ограниченным», — полагает аналитик.

Сейчас интереснее выглядят компании черной металлургии («Северсталь», ММК, НЛМК), так как на фоне открывающегося Китая существенно растут цены на металлы на мировом рынке, говорит Харин. Этот рост находит отражение и во внутренних ценах на сырье, замечает он.

Выбрать брокера для инвестиций

Среди производителей цветных металлов он выделяет акции «Русала». «Компания может стать бенефициаром открытия Китая. Не исключено, что цена на алюминий может снова вернуться к 2 800–3 000 долларов за тонну с текущих 2 380 долларов», — полагает он. Также на акции компании позитивное влияние оказывает слабый рубль, замечает эксперт.

Однако бумаги отечественных сталеваров несут в себе повышенные риски, считает Данилов.

При резких колебаниях цен на сталь «Северсталь», НЛМК и ММК будут испытывать негативное давление, говорит он. «В случае «Северстали» и ММК ценовой фактор будет дополнен сокращением продаж стальной продукции», — полагает он.

На фоне недавнего предложения властей сделать «добровольный взнос» в бюджет от крупного бизнеса появился риск повышения платежей в пользу государства, добавляет аналитик.

Пока для компаний металлургической отрасли единственным позитивным фактором является постепенное ослабление рубля, курс которого превысил 74 рубля за доллар, говорит Данилов.

Девальвация рубля делает российскую стальную продукцию более конкурентоспособной на мировом рынке, повышая маржинальность отечественных сталеваров и способствуя переориентации поставок на Азию, объясняет он.

Будут ли расти цены на платину и палладий в 2023 году и стоит ли в них инвестировать

«В этих условиях наилучшим выбором среди трех металлургов нам видится НЛМК», — говорит аналитик. Компания продолжает реализовывать стальную продукцию в Евросоюз и больше остальных выигрывает от девальвации по причине наиболее высокой доли экспорта в структуре выручки, перечисляет Данилов.

Портфельный менеджер УК «Открытие» Ирина Прохорова, в свою очередь, считает, что среди представителей черной металлургии, более высоким запасом прочности по свободному денежному потоку обладает не только НЛМК, но и «Северсталь». Финансовой устойчивости эмитентов сейчас способствуют низкая долговая нагрузка и возможность значительного снижения капитальных затрат, поясняет она.

В цветной металлургии эксперт выделяет акции «Норникеля». Свободный денежный поток компании в ближайшие годы может быть невысоким из-за обширной инвестпрограммы. При этом долгосрочные перспективы роста спроса на основные металлы делают его акции интересным объектом для вложений на срок от трех лет, заключает она.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Еще по теме:

«Мрачные ожидания не сбылись»: что будет с акциями банков в 2023 году и стоит ли в них инвестировать

Блог им. Logo

Падение дивидендной мечты

- 17 марта 2023, 02:55

- |

МММК хоронит дивиденды на 2023 год. Виктор Рашников обрадовал акционеров отсутствием дивидендов в текущем году и обещает вернуться к их обсуждению не раньше декабря 2023 года. А те уже отблагодарили его, отправив котировки ММК в православный нокдаун на -1,61%. Сейчас попробуем разобраться.

Давайте посмотрим, сколько стоили акции ММК на истории:

Теперь посмотрим на выручку:

А сейчас взглянем на историю Чистой прибыли:

Ну и наконец-то взглянем на хоумвидео дивиденды:

Вместе смахнём слезы ностальгии и попробуем для себя решить чего мы хотим?

В будущем история будет рассказывать нам как плохо было в 2022 и 2023 годах. Если рентабельность ММК почти 2 года назад была 20-25%, то почти год назад уже всего 4%. На грядку ММК покусились НЛМК и Северсталь, подвинув своими телесами замухрыжку. Ведь из-за санкций, последним пришлось повернуть свой взор на Россию и ММК поплохело. Ведь в отличии от конкурентов, компания гораздо слабее интегрирована в сырьё. Так, доля собственного железорудного сырья составляет всего около 20%, а собственного угля около 40%. Например, Северсталь обеспечена собственной железной рудой на 115%, а коксующимся углём на 60-65%. Но будущее ещё не наступило и мы сами можем вершить историю.

Продажи товарной продукции на рынок России и СНГ у ММК в 2022 году выросли на 1,3% г/г, а вот продажи на остальной экспорт упали на 55,4%

Т.е. объём продаж товарной продукции в 2022 году было продано лишь 85,75% от размера 2021 года. По остальным показателям даже говорить не хочется, ибо снижение составило миллионы тонн:

В общем, нормально так ММК подвинули.

Когда летом 2022 года акционеры отказались утверждать итоговую выплату за 2021 год, акции ММК продолжили падать и в какой-то момент стоили возмутительные 21,66 рублей на акцию. С того момента, цена ММК уже выросла на 85%. И это на сегодня, а несколько дней назад чуть не кольнуло 100% доходность.

К 2025 году у ММК большие планы. Тут и современная доменная печь, и коксовая батарея, и утилизационная паровоздушная электростанция. Доменная печь, например, имеет расчётную производительность в 3,7 млн тонн чугуна в год. Это при том, что за 2022 год было произведено 9 млн тонн. Ну и не стоит забывать про модную ESG, где ММК стремится снизить влияние на окружающую среду. В планах снижение выброса СО2 на 2,2 млн тонн к 2025 году. Коксовая батарея, паровоздуходувная электростанция, реконструкция коксовых батарей №7 и №8 и экологический проект утилизации конвертерных газов. Утешения небольшие прямо скажем.

Некоторые акционеры ММК настолько расстроились из-за отсутствия дивидендов, что, собравшись в могучую кучку, нарисовали вот это безобразие:

Хорошо я к этому руку не прикладывал. Стыдно должно быть, товарищи.

В общем, уже 2 года не видать дивидендов ММК. А что, будто бы не знали, что 79,8% акций принадлежат компании с Кипра, чьим бенефициаром уже является Рашников:

Так что дивиденды пока будут спрятаны. Зато инвестиционная программа продолжится и в 2023 году она составит 50 млрд рублей. А что, в 2018-2020 годах примерно столько и тратилось.

Поэтому ждать нам котировки акций ММК ниже. И это же хорошо, можно будет купить потом дешевле, а лет через 5, если повезёт, купить жене сапоги. Знать бы только чьей.

АП

В результате сделки 79,76% акций ПАО „ММК“, находившихся во владении компании Mintha Holding Limited (, Республика Кипр), перешли во владение ООО „Альтаир“ (Российская Федерация, г. Магнитогорск).

Вот видите, он не такой плохой.

- хорошо

-

93

Ключевыми факторами в 2023 году станут состояние мировых рынков металлов и курс рубля к зарубежным валютам.

Ослабление рубля станет одним из самых главных поддерживающих факторов. Новые санкции против сектора вполне реальны, но, эксперты считают, что их влияние будет ограниченным. При этом повсеместного возвращения к выплатам дивидендов не ожидают. Скорее это будут единичные случаи, которые станут исключением.

По оценкам экспертов ПСБ, в этом 2023 году средние цены на сталь, уголь, цветные металлы, за исключением никеля, упадут на 10-13%. Более позитивно эксперты смотрят на золото, которое должно стать одним из лучших активов на фоне завершения цикла повышения ставки ФРС.

Аналитики ПСБ ожидают, что сектор металлургии и горной добычи, скорее всего, не покажет себя лучше рынка, но что будет держаться на уровне рынка.

ПОЛЮС $PLZL

Хорошая ставка на ослабление рубля. Компания находится в лидерах по маржинальности на рынке. По оценкам аналитиков ПСБ, маржинальность по EBITDA в 2023 г. составит 60%. Высокие цены на золото позволяют компании продавать его на экспорт даже с дисконтом, при это не ощущая каких-либо проблем с денежными потоками. Эксперты ожидают, что в 2023 году цены на золото будут расти. Это поддержит спрос на бумаги Полюса. Кроме этого, позитивно скажется и дальнейшее ослабление рубля.

НОРНИКЕЛЬ $GMKN

Является крупнейшим поставщиком рафинированного никеля и палладия в мире. Благодаря этому вероятность введения санкций против Норникеля значительно меньше в сравнении с другими российскими компаниями. Вероятно, в 2023 году компания сократит производство никеля, однако это будет компенсировано ростом мировых цен.

ММК $MAGN

Одна из лучших долгосрочных ставок на фоне большей ориентированности продаж на внутренний рынок (около 3/4 в 2021 году) и ожиданий сохранения премий цен на сталь в РФ над экспортными. В условиях волатильности курса рубля и ожидаемой коррекции мировых цен на сталь ММК может показать более стабильную динамику финансовых показателей, чем конкуренты. Возвращение к выплатам дивидендов может стать хорошим драйвером для акций.

Читайте также:

- 11 инвест-идей для долгосрочного инвестора в 2023 году

- Какие акции РФ можно купить на ₽1000?

- Лучшие дивидендные акции РФ: что купить в 2023 году?

-

Tags:

- RU:GMKN

- RU:MAGN

- RU:PLZL

Эксперты ведущих инвестиционных компаний рассказали «РБК Инвестициям», что ждет российских инвесторов в 2023 году и какие акции наиболее перспективны

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Для российского фондового рынка 2022 год стал временем тяжелых потрясений и трансформации на фоне обвала котировок в феврале, давления санкций, закрытия отчетности ряда компаний, ухода иностранных инвесторов и роста неопределенности.

Индекс Мосбиржи, который рассчитывается на базе котировок 40 наиболее ликвидных акций крупнейших российских компаний, с начала года обвалился примерно на 38%. Долларовый индекс РТС упал с начала января примерно на 23,5%. Вызовом для российского рынка стало отсутствие активных маркетмейкеров и рост доли частных инвесторов в структуре торгов — все это привело к высокой волатильности российского рынка, отмечал директор департамента противодействия недобросовестным практикам Банка России Валерий Лях.

Так, по итогам ноября 2022 года доля частных инвесторов в объеме торгов акциями на Мосбирже составила 80,2%, а общее число «физиков» выросло до 22,6 млн человек против 18,9 млн в марте. В то же время, по данным аналитического агентства A2:Research, почти каждый пятый неквалифицированный инвестор решил прекратить совершать сделки на бирже, а еще 81% пересматривают состав портфеля, в том числе в пользу облигаций и акций российских компаний.

Аналитики крупнейших российских брокеров и управляющих компаний рассказали «РБК Инвестициям», что готовит инвесторам новый, 2023 год и какие акции будут наиболее перспективными.

Что будет с индексом Мосбиржи в 2023 году

Решающими факторами для российского рынка в 2023 году по-прежнему будут оставаться геополитика, степень санкционного давления, макроэкономическая ситуация в стране и внутренние регуляторные изменения, в частности в плане налогообложения и экспортных ограничений, сошлись во мнении опрошенные «РБК Инвестициями» эксперты.

«На наш взгляд, индекс Московской биржи продолжит двигаться в широком боковике. Максимальное значение, которого он может достигнуть в 2023 году, — 2800 пунктов. РТС продолжит двигаться в нисходящем тренде за счет ослабления национальной валюты, которая является крепкой только за счет профицита торгового баланса, то есть пока экспорт превалирует над импортом», — считает аналитик инвесткомпании «Алор Брокер» Андрей Эшкинин.

Фото: «РБК Инвестиции»

Российский рынок может попытаться продолжить рост с первыми целями повышения 2500 и 1300 пунктов по индексам Мосбиржи и РТС (пики с конца августа — начала сентября 2022 года) при отсутствии новых геополитических потрясений, смягчении пандемийных ограничений в Китае, а также в случае, если США и еврозона сумеют избежать

рецессии

, рассказали аналитики инвесткомпании «Велес Капитала».

Но существенное замедление роста мировой экономики в условиях высоких процентных ставок может негативно сказываться и на настроениях в России. Аналитик ИК «Алор Брокер» отметил, что из-за возможной рецессии в новом году возникают риски падения спроса на нефть — в этом случае индекс РТС может опуститься до февральских минимумов в районе 600–700 пунктов.

Фото: «РБК Инвестиции»

Директор по инвестициям УК «Открытие» Виталий Исаков считает, что в базовом сценарии значение индекса Московской биржи к концу 2023 года может приблизиться к 3 тыс. пунктов. «При этом если будут

дивиденды

в течение года, то они принесут индексу Мосбиржи 300 пунктов. Таким образом, ожидаемая совокупная доходность индекса с текущих уровней может составить порядка 50%», — добавил эксперт.

Он также отметил, что прогнозы по индексу РТС лишены смысла, поскольку он отражает результат индекса Мосбиржи, перемноженный на индекс курса доллара. Но оценка результата своих инвестиций в российские акции в пересчете на доллары США утратила для российских инвесторов всякую актуальность, после того как доллар стал токсичной валютой, а привлекательность альтернативных рынков снизилась на фоне инфраструктурных рисков.

«Основной вклад в рост российского рынка в рублевом выражении внесет девальвация рубля, а в долларовом выражении рост рынка будет довольно скромным», — предупредил управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров.

Что будет влиять на российские акции: геополитика, нефть, ключевые ставки и дивиденды

Среди факторов, которые будут оказывать решающее влияние на российский рынок, главный аналитик ПСБ Алексей Головинов перечислил геополитику, ситуацию на сырьевых рынках и настроения частных инвесторов. Аналитики «БКС Мир инвестиций» также отмечают влияние цен на основные сырьевые товары и состояние экономики Китая, которая в 2022 году оставалось под давлением политики нулевой терпимости к COVID-19. Также позитивное влияние может оказать завершение цикла ужесточения денежно-кредитной политики мировых центробанков, добавил инвестиционный стратег «ВТБ Мои

Инвестиции

» Станислав Клещев.

При этом основной фактор роста для российского рынка — это сохранение и возобновление выплаты дивидендов российскими компаниями, а основной фактор риска — ухудшение международной обстановки и ввод новых экспортных ограничений, считает руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

«Из позитивного можно отметить, что российская экономика, судя по всему, имеет неплохой запас прочности и достаточно устойчива к шокам — эффект от санкций оказался далеко не таким разрушительным, как опасались первоначально. Это позволяет рассчитывать, что уже в ближайшие кварталы экономика пройдет дно и начнется восстановление», — отметил аналитик ФГ «Финам» Игорь Додонов.

Аналитики «Велес Капитала» также подчеркнули, что позитивным драйвером для рынка может стать перестройка деятельности уже пострадавших от санкций компаний, например сектора металлургии, и постепенное возвращение

эмитентов

к публикации регулярных финансовых результатов.

Однако высокая неопределенность из-за санкционного давления сохраняется в нефтегазовом секторе. По мнению экспертов «Велес Капитала», в 2023 году ему еще предстоит в полной мере ощутить эффект вводимых ограничений: «Наименьшее влияние санкций, вероятно, почувствуют компании, способные эффективно переориентироваться на Восток (например, «Роснефть»), а также поставляющие нефть в Европу трубопроводным путем («Роснефть», «Татнефть» и другие)».

Топ инвестиционных идей на 2023 год

- УК «Система Капитал», управляющий директор департамента по работе с акциями Константин Асатуров: «В 2023 году мы отдаем предпочтение несырьевым компаниям из потребительского, финансового, телекоммуникационного и электроэнергетического секторов. Выделяем как быстрорастущие истории («Яндекс» и Ozon), так и дивидендные имена («Сбер», «Магнит», МТС, «Интер РАО»)». Он также отметил, что сырьевые сегменты вызывают опасения из-за санкционной угрозы и растущего налогового давления;

- УК «Открытие», директор по инвестициям Виталий Исаков: «Хорошее соотношение риска и доходности мы видим в бумагах НОВАТЭКа, X5 Retail Group, «Сургутнефтегаза» и «Сбера»;

- УК «Альфа-Капитал», портфельный управляющий Дмитрий Скрябин: «С точки зрения потенциала роста стоимости акций мы поставили бы на компании, которые могут сделать сюрприз с точки зрения возврата к дивидендным выплатам. Это прежде всего металлурги («Норникель», ММК, НЛМК, «Северсталь»), возможно, компании продуктового ретейла, «Сбер»;

- Промсвязьбанк, главный аналитик Алексей Головинов: «Мы отдаем предпочтение бумагам «Сбера», «Полюса», X5 Retail Group, а также МТС»;

- ФГ «Финам», аналитик Игорь Додонов: «На наш взгляд, интересные для покупки акции можно найти в разных секторах. В нефтегазе это «Роснефть» и НОВАТЭК, в сырьевом секторе — «Норникель» и «ФосАгро», в секторе недвижимости — «Самолет», в потребительском — Fix Price и «Русагро». Инвесторам, планирующим открыть позиции в финансовом секторе, лучше сделать ставку на «Сбер»;

- «ВТБ Мои Инвестиции», инвестиционный стратег Станислав Клещев: «Обращаем внимание на компании, имеющие стабильный денежный поток, но вынужденные воздерживаться от выплат дивидендов в текущих условиях, например Globaltrans и ММК. Из-за этого их оценка существенно дисконтирована инвесторами. По-прежнему выделяем динамично растущий бизнес Ozon и «Группы Позитив».

НОВАТЭК

Аналитик «Алор Брокера» Андрей Эшкинин назвал акции компании интересным вариантом для инвесторов, склонных к риску. «Летом 2023 года мы ожидаем новостей о транспортировке первой линии «Арктик СПГ — 2» к месту установки и ее успешный запуск в ноябре-декабре. Также НОВАТЭК является претендентом на покупку 27,5% доли компании Shell в проекте «Сахалин-2», что усилит его позицию на рынке СПГ», — рассказал руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

Также поддержку бумагам компании способна оказать предстоящая выплата дивидендов за второе полугодие 2022 года, которую могут анонсировать весной 2023 года. «Компания продает 25% своего СПГ по спотовому рынку, который за последние две недели вырос более чем на 50% и, вероятно, вырастет еще предстоящей зимой». — отметил Ванин.

«Реализация проекта «Южный поток» может привести к

коррекции

в ценах на СПГ, но они, скорее всего, останутся на повышенных уровнях продолжительное время из-за сохраняющейся высокой геополитической напряженности», — считает директор по инвестициям УК «Открытие» Виталий Исаков. Он также указал, что проект «Арктик СПГ — 2» будет вносить весомый вклад в финансовые результаты НОВАТЭКа с 2024 года.

Фото: Shutterstock

«Сбер»

Глава компании Герман Греф объявил, что отчетность о финансовых результатах будет публиковаться каждый месяц, и это основной драйвер переоценки стоимости акций. «Если закладывать отсутствие негативных мировых событий, мы предполагаем, что компания может получить ₽1–1,2 трлн чистой прибыли по итогам следующего года. Также не исключаем, что весной 2023 года Сбербанк может выплатить дивиденды для поддержки бюджета, и они будут больше 50% чистой прибыли по МСФО», — рассказал Андрей Ванин из «Газпромбанк Инвестиций».

Главный аналитик ПСБ Алексей Головинов также считает, что «Сбер» за 2022 год заработает ₽200–300 млрд чистой прибыли, а в следующем году — более ₽1 трлн, что позволит компании вернуться к выплате дивидендов. Аналитики «ВТБ Мои Инвестиции» также указали на недооценку рынком перспектив восстановления банковского сектора.

«Двузначная дивидендная доходность высоко вероятна для акционеров Сбербанка уже по итогам следующего года, если динамика кредитования и просроченной задолженности сохранится. При этом поддержкой темпам роста кредитования будут выступать ухудшившиеся перспективы привлечения зарубежного финансирования крупными субъектами российской экономики», — отметил директор по инвестициям УК «Открытие» Виталий Исаков.

Фото: Shutterstock

X5 Retail Group

X5 Retail Group дает оптимистичные прогнозы относительно своих результатов в ближайшие годы, напомнили в «Велес Капитале». При этом денежные потоки у представителей сектора продуктового ретейла высокие, в результате накапливается существенная денежная подушка.

X5 Retail Group — один из лидеров в потребительском секторе. Компания представила уверенные финансовые результаты по итогам девяти месяцев 2022 года и продолжает развивать формат дискаунтеров, которые пользуются ощутимым спросом, указал главный аналитик ПСБ Алексей Головинов. Он также добавил, что компания планирует открыть 3 тыс. магазинов в ближайшие три года и активнее конкурентов работает над оптимизацией цен в своих магазинах, а также совершает сделки по слиянию и поглощению других компаний (M&A).

«Снижение инфляции в следующем году может быть компенсировано ускорением экспансии, за счет чего компании не так сильно потеряют в темпах роста. Кроме того, X5 Retail Group и «Магнит» стараются поддерживать рентабельность», — отметили аналитики «Велес Капитала». От конкурирующего «Магнита» инвесторы ждут возвращения дивидендов, хотя определенности в этом вопросе все еще нет, а компания так и не опубликовала результаты за третий квартал текущего года, рассказали аналитики «Велес Капитала».

«Бумаги X5 Retail Group торгуются с 20%-ным дисконтом к «Магниту» из-за зарубежной регистрации. Мы полагаем, что в условиях роста инфляции в 2023 году компания может выступить фаворитом роста в секторе», — прогнозирует Головинов из ПСБ. «В бумагах X5 Retail Group недооценка обусловлена депозитарной формой владения и зарубежным местом прописки компании. Бизнес ретейлера остается в отличном состоянии. Когда ситуация с выплатой дивидендов разрешится, инвесторы существенно пересмотрят свое отношение к эмитенту», — полагает директор по инвестициям УК «Открытие» Виталий Исаков.

Фото: Shutterstock

«Полюс»

«Фундаментальный профиль компании остается очень крепким, даже несмотря на введенные санкции против экспорта золота из России. Триггером для роста акций компании может стать рост стоимости золота. С одной стороны, ФРС в середине следующего года может завершить цикл повышения ключевой ставки, а с другой, экономика США, вероятно, погрузится в рецессию, что поддержит котировки золота», — рассказал главный аналитик ПСБ Алексей Головинов.

При замедлении повышения ставки ФРС или даже возможной паузе золото сильно пойдет вверх. Компании «Полюс» и «Полиметалл» сейчас стараются наладить прямые каналы продаж золота в Азию и на Ближний Восток, это позволит продавать золото с минимальным дисконтом к мировым ценам, рассказали в «Велес Капитале». Там отметили, что у «Полюса» ниже себестоимость добычи, но при текущей цене на золото «Полиметалл» также продолжает работать в плюс. «Также позитивом является, что некоторые иностранные компании, производящие технику для добычи, продолжили работать с российскими компаниями, только вчера вышла новость, что Komatsu не рассматривает уход с российского рынка», — добавили аналитики «Велес Капитала».

«Полюс» станет одной из самых перспективных компаний в 2023 году на фоне роста золота к рублю и ослабления рубля, считают аналитики «Алор Брокера». «Также у компании готовятся пять проектов. Среди них Сухой Лог, расположенный в Бодайбинском районе Иркутской области. Данный проект станет одним из крупнейших неосвоенных месторождений золота в мире. В соответствии с оценками 2020 года запасы Сухого Лога составляют 40 млн унций золота, ресурсы — 67 млн унций», — рассказал аналитик «Алор Брокера» Андрей Эшкинин.

Фото: Shutterstock

Другие идеи

Аналитики «Велес Капитала» назвали перспективными бумаги производителя алмазной продукции АЛРОСА, производителя алюминия «Русал» и производителя удобрений «ФосАгро».

Потенциалом роста на среднесрочном горизонте также обладают привилегированные акции «Сургутнефтегаза», считает Исаков. «Скорее всего, валюта депозитных вкладов компании осталась прежней. Если рубль продемонстрирует слабость в ближайшие годы, инвесторов будет ждать щедрая дивидендная доходность. При этом варианты различных сценариев с перспективами денежной кубышки все равно не оправдывают текущий дисконт к другим бумагам сектора», — отметил эксперт УК «Открытие».

«Наша ставка на МТС обоснована тем, что в ближайшее время компания примет обновленную дивидендную стратегию, которая подтвердит ее сильный дивидендный профиль. В целом компания не подвержена прямому санкционному давлению, что делает ее защитным активом для инвесторов». — добавил эксперт ПСБ Алексей Головинов.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Ожидания «Северстали» внушают надежды на стабилизацию акций металлургических компаний. Дневной обзор

Российский рынок сохранил небольшой прирост в первой половине торгов в четверг. Спросом пользуются акции металлургов на фоне оптимистичных ожиданий «Северстали», что внутренний спрос на сталь в РФ сократится в 2023 г. лишь на 1%. Лидеры вчерашнего дня чувствуют себя неуверенно.

Активность можно назвать средней. Объём сделок на основной секции Московской биржи составил 15,8 млрд руб. к середине дня.

По состоянию на 15:25 мск: Индекс Мосбиржи — 2242,45 п. (+0,55%), Индекс РТС — 1008,91 п. (+0,64%).

Лидерами среди индексных бумаг были ММК (MAGN), «Сургутнефтегаз» (SNGS), МТС (MTSS), «Северсталь» и АФК «Система» (AFKS).

Самыми слабыми оказались Ozon Holdings (OZON), «Лукойл» (LKOH), «Полюс» (PLZL), «Русгидро» (HYDR) и ГК «ПИК» (PIKK).

Интерес к акциям металлургов во многом связан с отчётностью и прогнозами «Северстали» (CHMF). В 2022 г. компания снизила выпуск стали на 8%, до 10,7 млн тонн. Впрочем, просадка производства во многом объясняется ремонтом конвертера в II квартале, а также снижением загрузки электродуговых печей в III квартале из-за подорожания лома. Производство чугуна за 2022 год осталось на уровне 10,97 млн тонн. Продажи стали упали на 2%, до 10,92 млн тонн, а полуфабрикатов — выросли на 11%, до 1,57 млн тонн. Продажи коммерческого проката остались на уровне 4,59 млн тонн. В текущем году «Северсталь» планирует направить на инвестиции до $1,1 млрд, включая $544 млн на проекты поддержания существующих мощностей. При этом компания ожидает, что внутренний спрос на сталь упадёт в текущем году лишь на 1%. Фактически, производственные результаты изменились несущественно и лишь ценовые условия могут обусловить ухудшение финансовых показателей, но компания пока не публикует финансовую отчётность.

Бумаги Veon (VEON)активно дорожали на новостях о согласовании продажи «Вымпелкома» местному менеджменту. Нельзя исключать и дальнейших шагов по консолидации активов сотовой связи в РФ.

В остальном, пока сложно говорить о том, что рынок может продолжить активный рост. Внешний геополитический фон пока не предполагает просвета. Если же учитывать санкционный обмен США и Китая, то ситуация для отечественного экспорта может стать более непредсказуемой. Пока инвесторы сосредоточены на внутренних историях, которые выглядят понятней внешних.

Рубль укреплялся к доллару США, но слабел против евро и юаня. В целом, это отражает динамику валют на Forex, где доллар США заметно просел после решения ФРС. От ЕЦБ ждут более агрессивных планов по ставке, так как инфляция в еврозоне существенно выше, чем в США. Поэтому может продолжится тенденция на сокращение разрыва доходностей американских и европейских облигаций, что будет оказывать давление на доллар. Банк Англии, как и ожидалось, одобрил повышение ставки на 50 б.п. семью голосами из девяти членов монетарного комитета. Однако, как и в случае с ФРС, решение лишь подтолкнуло фунт стерлингов к слабости, а доходность 10-летних бондов Великобритании снижалась на 12,5 б.п., до 3,184%.

По состоянию на 15:25 мск:

- DXY — 100,965 п. (-0,06%);

- EUR/USD — $1,0998 (+0,08%);

- GBP/USD — $1,2294 (-0,65%);

- USD/JPY — 128,57 (-0,2%);

- USD/RUB — 70,02 (-0,25%);

- EUR/RUB — 76,88 (+0,56%);

- CNY/RUB — 10,389 (-0,02%).

Доходов нефтяников не хватает для ухудшения оценки роста прибыли европейских компаний

Европейские индексы не стали ждать решение ЕЦБ, а сосредоточились на позитивном восприятии риторики ФРС. Как и в США, локальные инвесторы активно покупали акции технологических компаний. При этом надежды инвесторов на скорое завершение цикла ужесточения ведущих банков столь сильны, что вместе с технологиями покупались бумаги сектора недвижимости, который также весьма чувствителен к вопросу ставок.

Акции Telecom Italia дорожали на 9% на новостях о получении предложения по покупке контрольного пакета наземных линий связи от американской инвестиционной группы KKR.

Бумаги поставщика микросхем Infineon взлетели на 6% после улучшения корпоративного прогноза на 2023 год.

Акции нефтегазовой Shell дорожали на 2% после отчёта, показавшего рекордную прибыль в 2022 году на уровне $40 млрд. Однако оптимистичная отчётность омрачается коллективным иском 11 тыс. нигерийцев, проживающих в зонах нефтяных операций компании в дельте реки Нигер.

Меж тем, оценки роста прибыли европейских компаний в IV квартале упали до 7,3% по сравнению с 14,5% на начало января. Ещё на прошлой неделе эта оценка была на уровне 9,5%-10,0%.

По состоянию на 15:25 мск:

- FTSE 100 — 7796,85 п. (+0,46%);

- DAX — 15 362,34 п. (+1,20%);

- CAC 40 — 7085,04 п. (+0,11%).

Надежды нефти на Китай пока перекрываются рисками экономического спада в развитых странах

Нефть вернулась к снижению. Альянс ОПЕК+ не стал менять квоты на добычу, что на рынке расценили в качестве сигнала отсутствия дефицита. Некоторую поддержку обеспечивают опасения сокращения поставок из-за европейского запрета на российские нефтепродукты. Однако одновременно усиливаются ожидания экономического спада, который автоматически будет означать меньший спрос на нефть.

По состоянию на 15:25 мск:

- Brent — $82,45 (-0,47%);

- WTI — $76,18 (-0,30%);

- Алюминий — $2608,5 (-0,87%);

- Золото — $1969,4 (+1,37%);

- Никель — $29 165 (-0,45%).

Американские инвесторы ожидают улучшение результатов IT-гигантов

Фьючерсы на основные индексы США указывали на разнонаправленный старт индексов от падения на 0,4% в Dow Jones до роста на 1,3% в NASDAQ. Пока ещё рано говорить о каком-либо завершении цикла ужесточения центральных банков, но рынки склонны заранее к этому готовиться. Соответственно, сильная перепроданность технологичных акций привлекает долгосрочных инвесторов. Кроме того, отчётность Meta (признана экстремистской и запрещена в РФ) оказалась лучше ожиданий и объявила об обратном выкупе акций на $40 млрд. Соответственно, инвесторы ожидают схожих шагов и результатов от других IT-гигантов.

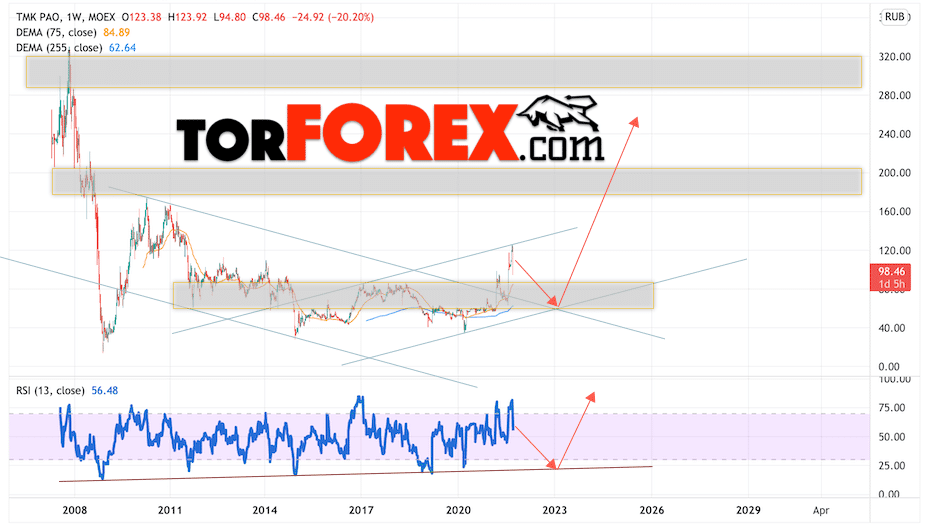

Хотите знать текущую цену ТМК и что будет дальше с акциями ТРМК? На этой странице мы делимся последними новостями о Трубной металлургической компании и даем советы по покупке акций. Вы также сможете ознакомиться с последними прогнозами наших экспертов по запасам ТМК на 2022 и 2023 годы.

Стоит ли покупать или продавать акции ТМК сегодня? На каких уровнях могут вырасти акции этой компании через год, два, три? Сколько будут стоить титулы ТМК в 2021, 2022, 2023 годах? Мы давно прогнозируем обменные курсы, а также можем прогнозировать поведение фондового рынка, используя технический анализ и простые индикаторы.

Мы также принимаем во внимание технический и фундаментальный анализ акций, новостной фон, общую геополитическую ситуацию в мире и другие второстепенные факторы. Прогнозы по акциям указывают на целевые уровни для акций Трубной металлургической компании, которые будут как расти, так и, вероятно, снижаться.

ТМК прогноз акций на 2022 и 2023 год

Котировки Трубной металлургической компании продолжают движение на фоне роста и восходящего канала. Скользящие средние указывают на краткосрочную бычью тенденцию по TRMK. Цены пробили область между бычьими сигнальными линиями, что указывает на давление со стороны покупателей акций и потенциальное продолжение роста активности в ближайшем будущем. В момент публикации прогноза цена акции составляет 98.46. В рамках прогноза стоит ожидать попытку продолжения развития снижения и теста уровня поддержки вблизи области 50.05. Кроме того, отскок и продолжение роста стоимости акций. Потенциальной целью для такого движения является область выше уровня 245,05 уже в 2021, 2022, 2023 годах.

Еще одним сигналом в пользу котировок акций Трубной металлургической компании станет проверка линии поддержки по Индексу относительной силы (RSI). Вторым сигналом станет отскок от нижней границы восходящего канала. Отмена опциона на рост стоимости акций Металлургической компании «Труб» будет падением и прорывом уровня 37,05. Это укажет на прорыв области поддержки и продолжение падения в область до уровня 20,55. Ожидайте ускорения роста акций с прорывом области сопротивления и закрытием выше 135,05, что укажет на прорыв верхней границы канала восходящего тренда.

Таким образом, прогноз ТМК по запасам на 2022 и 2023 годы предполагает развитие коррекции и тест области поддержки вблизи уровня 50,05. Откуда стоит ожидать отскок и попытку продолжения повышения коэффициентов в области выше уровня 245,05. Тестирование линии тренда Индекса относительной силы (RSI) будет в пользу роста акций. Отмена варианта похода ТРМК будет падением и прорывом уровня 37,05. Это укажет на прорыв поддержки и продолжение снижения стоимости в область ниже уровня 20,55.

Сталевары возвращаются с праздников, хотя многие даже и не уходили на них: ситуация не располагает. Второго числа сотрудники оборонных предприятий по всей стране вышли на работу, по нашей информации, во многих металлургических компаниях выходные были также сокращёнными.

Оно и понятно, после провального 2022 года ожидать хорошего не приходится, остаётся только работать не покладая рук. Ситуация в российской металлургической промышленности стала резко ухудшаться сразу же после начала СВО в Украине и усиления антироссийских санкций. В марте ЕС запретил импорт из России стального проката, арматуры, сварных и бесшовных труб. По оценкам Минпромторга, санкционные ограничения затронули экспорт 3,9 млн т готового проката, 200 000 т труб и 700 000 т стальной заготовки общей стоимостью порядка $3,7 млрд.

В цветной металлургии ситуация позитивнее. Цены на медь, никель и алюминий могут существенно вырасти в 2023 году, даже несмотря на вероятную рецессию в мировой экономике, считают аналитики ведущих банков Уолл-стрит. При этом отечественные гиганты — «Норильский никель» и «Русал» — продолжают продавать свою продукцию по всему миру.

«Русал» является одним из крупнейших в мире производителей первичного алюминия, даже после начала СВО

Заметим, что падение рентабельности металлургического производства в прошлом году было обусловлено не только санкциями и крепким рублём, но и в том числе снижением загрузки производственных мощностей. При этом массовых сокращений не предприятиях не было, металлурги держатся за свои кадры. Но вопрос у всех, от простого рабочего до директора, один: как долго ещё продлится кризис?

Мнения экспертов

Василий Данилов, ведущий аналитик ИК «ВЕЛЕС Капитал»:

На российскую металлургию в текущем году будут оказывать ключевое влияние четыре фактора. Первый — это санкции. Как мы видим, западные страны постепенно обкладывают ограничениями всё, от чего их собственные экономики не находятся в критической зависимости. Здесь можно отметить, например, постепенное закрытие европейского рынка для российской стальной продукции. Цветная металлургия пока избежала прямых санкций, однако ядра падают близко — пока ограничения вводятся против конкретных лиц, как это было недавно сделано в отношении крупнейшего акционера «Норникеля» Владимира Потанина. Второй фактор — валютный курс. Как мы видели в последние недели, рубль несколько ослаб, пробив уровень в 70 рублей за доллар. Это, конечно, крайне позитивно для металлургов-экспортёров, однако для перелома нисходящего тренда в ценных бумагах необходимо дальнейшее ослабление до 80 рублей за доллар. Третий фактор — замедление мировой экономики под влиянием высокой инфляции и растущих ставок. Так, ФРС в 2023 г. прогнозирует медианную ставку в 5,1% против 4,4% в 2022 г. Проблемы в экономиках ведущих стран мира продолжат оказывать давление на мировые цены металлов. Четвёртый фактор — это состояние внутрироссийской макроэкономической среды. Здесь ситуация продолжает оставаться непростой, в первую очередь из-за падения внутреннего спроса на металлы и возросшего налогового бремени (НДПИ и акциз на жидкую сталь), а также буксующих мер господдержки металлургической отрасли. В целом мы можем отметить, что единственной надеждой отечественных металлургов остаётся продолжение ослабления рубля, что сделает российскую продукцию более конкурентоспособной на мировом рынке (и таким образом позволит активнее переориентироваться на Азию) и поддержит рентабельность.

Оксана Лукичёва, аналитик по товарным рынкам «Открытие Инвестиции»:

Год обещает быть тяжёлым по целому ряду факторов. Мировая экономика рискует погрузиться в рецессию, что будет сокращать даже доступный для российских производителей металлов и продуктов из них спрос. Это приведёт к усилению конкуренции на мировом рынке, продолжению снижения общего уровня цен, возможному расширению дисконтов для российской продукции и в конечном итоге обернётся падением общемирового производства. В то же время наиболее приспосабливаемые игроки найдут свои узкие ниши, возможно, будет наблюдаться рост экспортных поставок полуфабрикатов, начавшийся в 2022 году. Возможен переход от экспорта прямого сырья на экспорт продуктов более глубокой переработки. Это позитивно для отечественной металлургии.

Очень хочется надеяться на продолжение инвестирования в инфраструктурные проекты, что вызовет рост внутреннего потребления продуктов металлургии.

Однако сокращение доходной части бюджета уже ожидается, и это будет тормозить инвестиционную деятельность со стороны государства. В итоге внутренний спрос будет расти более медленно, чем мог бы при более высоких ценах на нефть и отсутствии санкционного давления на российских нефтяников. Общая тенденция, которая продолжится для всех секторов, — необходимость развития внутреннего производства и потребления, ориентация в первую очередь на внутренний рынок, инвестирование внутри страны. Это тенденция мирового масштаба, развивающаяся в рамках деглобализации. Также возникнут сложности с обеспечением существующего оборудования запасными частями. Наиболее острый вопрос — потребность в импортозамещении.

Алексей Калачёв, аналитик ФГ «Финам»:

Не уверен, что нынешние прогнозы будут иметь большую ценность. Мог ли кто год назад предположить параметры того положения, где отрасль окажется уже через несколько месяцев? По большому счёту, всё будет зависеть от того, как скоро и чем именно завершится СВО.

По оценкам аналитиков, для безубыточности экспорта стали в Китай рубль должен ослабеть на 37%

РИА Новости

Если исходить из пролонгации текущей ситуации на неопределённое время, то можно надеяться, что металлургическая отрасль приспособится к ситуации, адаптирует номенклатуру продукции к запросам доступных рынков — прежде всего внутреннего, а также новых экспортных. Большую поддержку металлурги смогут получить, если государство проявит активность в реализации инфраструктурных проектов, расширении железнодорожной сети Восточного полигона, северных и дальневосточных морских портов, строительстве новых трубопроводов в Китай, а также модернизации инженерных сетей ЖКХ. На наш взгляд, ценовая ситуация в 2023 году также будет более благоприятной для металлургии. С одной стороны, на рынки давят рецессия и замедление деловой активности в экономиках развитых стран. Но, с другой стороны, и этот фактор нам кажется более весомым, отмена антиковидных ограничений в Китае приведёт к производственной активности в КНР и увеличению спроса на сырьё и металлы. Одним из самых негативных последствий санкций может стать рост технологического отставания отрасли. Мировая металлургия включается в процессы декарбонизации. Мировые конкуренты приступают к технологическому обновлению предприятий, отрабатывают новые методы низкоуглеродных и безуглеродных способов производства стали. Российские металлурги могут оказаться не только отрезанными от доступа к новым технологиям, но и снизить свои инвестиционные возможности на пороге нового цикла модернизации, что отрицательно скажется на будущей их конкурентоспособности.

Леонид Хазанов, промышленный эксперт, кандидат экономических наук:

В складывающихся сегодня условиях драйвером развития металлургии может стать рост потребления её продукции на внутреннем рынке: хотя он сейчас испытывает слабость, но в нём есть резервы для увеличения заказов на чёрные и цветные металлы. Кстати, ряд продукции из них до сих пор импортируется в Россию, например, нержавеющая сталь. Первым направлением увеличения потребления может стать развитие мощностей действующих предприятий по переработке стальных полуфабрикатов — заводов по производству железобетона и металлоконструкций.

За две недели минувшего года сводный индекс цен по чёрному металлопрокату в РФ вырос на 4 пункта (+0,55%).

РИА Новости

Не секрет, что многие мосты в России нуждаются в ремонте, плюс надо строить новые, поэтому реализация таких проектов в различных регионах потребует значительное число стали. Второе направление — строительство жилых зданий на базе стальных каркасов и модульных конструкций. Подобные объекты будут востребованы и в европейской части России, и в районах Крайнего Севера. Третье — расширение числа сервисных металлоцентров, способных выпускать небольшие партии ходовой продукции, скажем, сварных труб. Согласитесь, удобнее изготавливать трубы, например, в Улан-Удэ или Магадане, нежели везти их туда через всю Россию. И, наконец, четвёртое направление — организация выпуска запасных частей для нужд машиностроения. До сих пор многие компоненты завозятся из-за границы, между тем гораздо выгоднее их будет производить в нашей стране, используя займы Фонда развития промышленности.

Максим Худалов, независимый промышленный эксперт:

Объёмы экспорта проката упадут процентов на 10, то есть на 2-3 млн т. Торговлю же полуфабрикатами-слябами и заготовками вряд ли запретят. Опять же существуют непрямые способы поставок, в которых сейчас активно участвуют многие страны. Так что критической ситуации с поставками стальной продукции нет. Выходы из кризиса озвучены в стратегии до 2030 Минпромторга. Впервые увязаны имеющиеся программы отраслевого развития с возможностями сталелитейного комплекса, получено формальное одобрение строительства жилья из металлоконструкций. В теории данные меры должны увеличить спрос на качественный прокат на 10–15 млн т до 2030 г. Остальное вполне можно будет реализовывать на внешних рынках с учётом новых логистических схем.

Нынешняя убыточность поставок в Азию — это особенность предкризисного состояния всей мировой экономики.

Скоро последует сокращение мировых мощностей по выпуску проката на фоне текущей конъюнктуры и после этого цены начнут восстанавливаться, что позволит российским производителям вернуть положительную рентабельность экспортных поставок. Сейчас же сталелитейщикам стоит затянуть пояса и работать над контролем себестоимости.

Иван Пошастенков, президент ассоциации «Независимых производителей цемента», член рабочей группы ФАС:

В конце декабря состоялось заседание Правительства во главе с Председателем Правительства и профильным министром, на которой была утверждена Стратегия развития металлургической промышленности до 2030. Следуя выводам по итогам заседания, отечественным металлургам предстоит ещё несколько лет адаптироваться к макроизменениям на рынке, а затем последует перестройка логистических цепочек. В этот период адаптации потребление на внутреннем рынке по их оценке должно подняться на 8%. Также на создание новых предприятий планируется выделить около 100 млрд руб. Принятие такой стратегии говорит, скорее всего, о долгосрочных планах правительства вкладывать в развитие внутреннего рынка.

Дмитрий Адамидов, экономист, автор Telegram-канала «Angry Bonds»:

Если говорить в целом по мировой экономике, то, к сожалению, надо признать: потребление стали в условиях кризиса будет неизбежно падать. И эта тенденция на много лет, по крайней мере до 2028 года. Другое дело, что при деглобализации разные географические рынки пострадают не одинаково, и российские производители в этом смысле находятся в тяжёлом положении: Европа для нас закрыта, а в Азии конкурировать с производителями из Индии и Китая сложно. Поэтому вопрос о выведении части мощностей далеко не праздный. Нам может в некоторой степени помочь снятие геополитических рисков, если это произойдёт в 2023 году, благо уже сейчас наметились первые признаки ослабления санкционного давления. Признаем, что российской чёрной металлургии предстоит болезненный процесс перестройки производственных цепочек и освоения новых видов продукции для переориентации на нужды внутреннего рынка на фоне снижения объёмов. Вряд ли это возможно без поддержки государства — госзаказов, налоговых льгот. С другой стороны, ещё недавно государство изымало сверхдоходы у металлургов, так что теперь пришла пора инвестировать.

Теги:

санкции, Россия, Норникель, РУСАЛ