По итогам 2022-го страховому рынку с высокой вероятностью удастся сохранить результат по совокупной премии на уровне предыдущего года. При этом динамика взносов по крупнейшим сегментам будет иметь разнонаправленный характер. Прирост премий будет наблюдаться по страхованию каско, ОСАГО и ДМС по причине увеличения стоимости автомобилей, запасных частей, ремонта и медицинских услуг. Сокращение по страхованию от НС и болезней, а также страхованию жизни будет обусловлено скачком банковских ставок и провалом на фондовом рынке, которые произошли в 1-м полугодии 2022 года. Сегменты не успеют полностью восстановиться до конца года, несмотря на возвращение банковских ставок к невысоким уровням и повышение доступности кредитования. По прогнозу агентства «Эксперт РА», в 2022 году страховой рынок соберет порядка 1,8 трлн рублей премии, что будет примерно на уровне 2021-го.

По итогам 1-го полугодия 2022-го страховой рынок сократился на 3,6% относительно аналогичного периода прошлого года. Объем совокупных страховых премий составил 862 млрд рублей. Рынок non-life собрал 644 млрд рублей страховой премии, что на 2,3% меньше, чем годом ранее. Рынок страхования жизни снизился на 7,2%, до 218 млрд рублей. Санкционные ограничения, экономическая нестабильность, волатильность на фондовом рынке и высокая инфляция оказали разнонаправленное влияние на динамику страховой отрасли в 1-м полугодии 2022 года. Указанные факторы частично снизили спрос на страхование и одновременно привели к увеличению его стоимости, что в итоге удержало рынок от более значительного сокращения.

Положительная динамика премий наблюдалась по страхованию автокаско, ОСАГО и ДМС. Прирост взносов в 1-м полугодии 2022-го относительно аналогичного периода прошлого года был обусловлен увеличением стоимости страхования на фоне высоких показателей инфляции, а также повышением стоимости ремонта и запасных частей, в т. ч. в результате дефицита комплектующих. Одновременно давление на рынок оказывали падение платежеспособности населения, низкая доступность потребительского кредитования и уменьшение объемов поставок и соответственно продаж новых автомобилей. Наибольшее сокращение премий в 1-м полугодии 2022 года наблюдалось по страхованию от несчастных случаев и болезней (сегмент потерял почти 40%) вслед за резким ростом банковских ставок и падением объемов кредитования. Снижение премий по страхованию жизни (на 7,2%) обусловлено повышением привлекательности депозитов с двузначными ставками, появлением ряда ограничений в части набора в портфели финансовых инструментов в результате санкций (что коснулось в наибольшей степени полисов ИСЖ), а также сокращением в сегменте кредитного страхования жизни. В то же время поддержку рынку страхования жизни оказали переориентация в II квартале 2022 года компаний на предложение клиентам краткосрочных программ НСЖ с гарантированной повышенной доходностью, которые конкурировали с высокодоходными депозитами, а также более длинных программ на замену ИСЖ.

Таблица 1. Динамика взносов по крупнейшим видам страхования

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, 1-е пол. 2022 г./ 1-е пол. 2021 г., % |

Абс. прирост, млн руб. | |

| 1-е пол. 2022 г. | 1-е пол. 2021 г. | |||

| Страховой рынок, всего | 862 257 | 894 187 | -3,6 | -31 930 |

| Добровольное страхование жизни | 218 307 | 235 260 | -7,2 | -16 953 |

| Добровольное медицинское страхование | 140 002 | 127 172 | 10,1 | 12 830 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств | 117 999 | 109 462 | 7,8 | 8 537 |

| Добровольное страхование средств наземного транспорта (кроме средств железнодорожного транспорта) | 103 326 | 93 188 | 10,9 | 10 138 |

| Добровольное страхование от несчастных случаев и болезней | 79 959 | 132 956 | -39,9 | -52 997 |

| Добровольное страхование прочего имущества юридических лиц | 69 468 | 65 632 | 5,8 | 3 836 |

| Добровольное страхование прочего имущества граждан | 37 380 | 35 786 | 4,5 | 1 594 |

| Обязательное государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 17 313 | 16 876 | 2,6 | 437 |

| Добровольное страхование финансовых рисков | 15 079 | 17 078 | -11,7 | -1 999 |

| Добровольное страхование грузов | 13 535 | 10 812 | 25,2 | 2 723 |

| Добровольное страхование гражданской ответственности за причинение вреда третьим лицам | 10 690 | 11 056 | -3,3 | -366 |

| Добровольное страхование предпринимательских рисков | 10 413 | 10 422 | -0,1 | -9 |

| Прочие | 28 785 | 28 486 | 1,0 | 298 |

Источник: «Эксперт РА» по данным Банка России

Опрос, проведенный агентством «Эксперт РА» в августе 2022-го, показал, что участники рынка разошлись во мнениях относительно прогноза по динамике страховой отрасли по итогам текущего года. 60% опрошенных страховых компаний ожидают сокращения рынка на 5–10%, 14% – падения на 10% и более, 6% – снижения в диапазоне от 0 до 5%. И только 20% респондентов прогнозируют рост страхового рынка по итогам текущего года. 78% принявших участие в опросе считают, что рынок страхования жизни покажет отрицательную динамику. 93% компаний ожидают увидеть прирост премий в сегменте ОСАГО, 82% – по ДМС. По мнению 54% респондентов, сегмент страхования прочего имущества юридических лиц сократится, на взгляд 46%, – вырастет. Увеличения объемов премий по страхованию прочего имущества граждан ожидают 54% опрошенных. 79% респондентов считают, что по итогам 2022 года сегмент страхования автокаско покажет отрицательную динамику. 81% участников опроса полагают, что снижение премий также ожидается по страхованию от несчастных случаев и болезней.

В случае отсутствия новых экономических шоков мы ожидаем частичного восстановления страхового рынка в 2-м полугодии 2022 года. Возвращение банковских ставок к однозначным уровням и рост доступности кредитования будут способствовать увеличению объемов премий по видам, связанным с кредитованием. Тем не менее из-за провала в 1-м полугодии сегмент страхования от несчастных случаев и болезней по итогам 2022-го соберет 210 млрд рублей премии, что на 20% меньше результата 2021 года.

Поддержку рынку страхования жизни окажут снизившиеся банковские ставки и адаптация страховщиков к продажам НСЖ вместо ИСЖ, с которым возникли сложности в результате ограничения доступа к ряду финансовых инструментов. В то же время страхованию жизни по итогам 2022-го вероятнее всего не удастся достичь значений предыдущего года – объем собранных премий составит порядка 500 млрд рублей (минус 4–6%).

После активного роста страхования прочего имущества физических лиц в предыдущем году сегмент ожидает сокращение на 8–9%, до 75 млрд рублей на фоне снижения покупательской способности населения. Положительная динамика премий среди крупнейших сегментов рынка, по нашему мнению, будет наблюдаться по ДМС (9–11%), страхованию автокаско (10–12%), ОСАГО (6–7%) и прочему имуществу юридических лиц (9–11%). По итогам 2022 года страховой рынок соберет порядка 1,8 трлн рублей премии, что будет примерно на уровне 2021-го. Прогноз АО «Эксперт РА» носит более позитивный характер, чем результаты опроса, так как агентство при формировании прогноза имело возможность учесть имеющиеся у него данные отчетности участников рынка, а также показатели статистики по итогам 1-го полугодия 2022 года.

Таблица 2. Прогноз динамики страхового рынка и отдельных его сегментов

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, прогноз, 2022 г./2021 г., % |

||

| 2020 г. | 2021 г. | 2022 г., прогноз | ||

| Страхование жизни | 430 517 | 524 402 | 500 000 | минус 4–6 |

| Страхование от несчастных случаев и болезней | 202 310 | 261 893 | 210 000 | минус 19–21 |

| ДМС | 176 965 | 199 927 | 220 000 | 9–11 |

| Страхование автокаско | 175 423 | 207 076 | 230 000 | 10–12 |

| Страхование прочего имущества юридических лиц | 113 143 | 120 193 | 132 000 | 9–11 |

| Страхование прочего имущества граждан | 71 650 | 81 777 | 75 000 | минус 8–9 |

| ОСАГО | 220 021 | 225 548 | 240 000 | 6–7 |

| Прочие виды | 148 672 | 187 472 | 191 000 | 1–3 |

| Итого (life + non-life) | 1 538 701 | 1 808 289 | 1 798 000 | от -1 до 0 |

| Non-life-страхование | 1 108 183 | 1 283 887 | 1 298 000 | 0–2 |

Методология

В основе оценки детальной структуры и динамики российского страхового рынка лежит официальная статистика Банка России за период с 1-го полугодия 2013 года по 1-е полугодие 2022-го. Прогнозы даны в номинальном выражении без учета инфляции, а также исходя из предпосылки отсутствия резких изменений

Обзор компаний26 февраля 2021 в 11:0024 319

«Росгосстрах»

Обзор показателей российской системообразующей страховой компании

Рис. 1. Источник: rgs-strahovka.ru

Обзор рынка

СК Росгосстрах

+18,06%

Купить онлайн

Рис. 2. Источник: Банк России

Рис. 3. Источник: Банк России

Рис. 4. Источник: Банк России

Рис. 5. Источник: Банк России

Обзор бизнеса

Рис. 6. Источник: rgs-strahovka.ru

Рис. 7. Источник: годовые финансовые отчётности ПАО СК «Росгосстрах» по МСФО

Рис. 8. Источник: квартальный отчёт ПАО СК «Росгосстрах» по итогам 4 кв. 2020 года

Рис. 9. Источник: список аффилированных лиц ПАО СК «Росгосстрах» на 31.12.2020

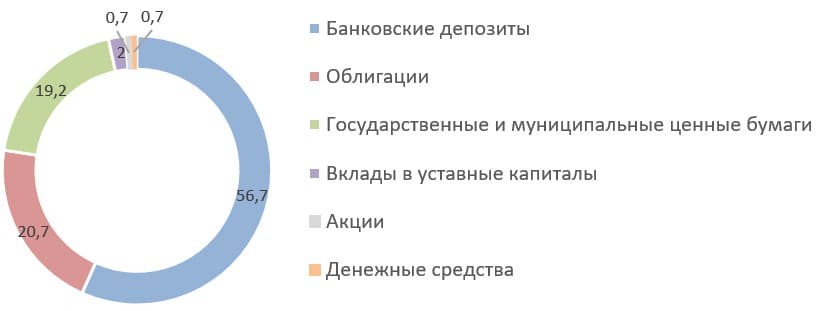

Финансовые показатели (по МСФО)

Основные риски для миноритарных акционеров

ЦБ России 5 марта 2021 года опубликовал статистические показатели страховых компаний за 2020 год. Согласно данным за прошлый год, объем подписанных премий увеличился на 3.9%, а объем произведенных выплат увеличился на 7.8%.

Ознакомиться с другими статьями и обзорами за предыдущие и будущие периоды вы можете в рубрике #Анализ рынка.

По данным аналитики Центрального Банка, суммы несколько отличаются: премии – рост 4.1%, выплаты – рост 8.1% к результатам 2019 года. А общие сборы начисленной премии достигли почти 1, 54 млрд рублей, а выплаты около 660 млн рублей.

Расхождение связано с невключением в аналитику ЦБ результатов компаний, которые были ликвидированы в 2020 году. В данном анализе мы исправим этот недостаток и проведем полный обзор результатов.

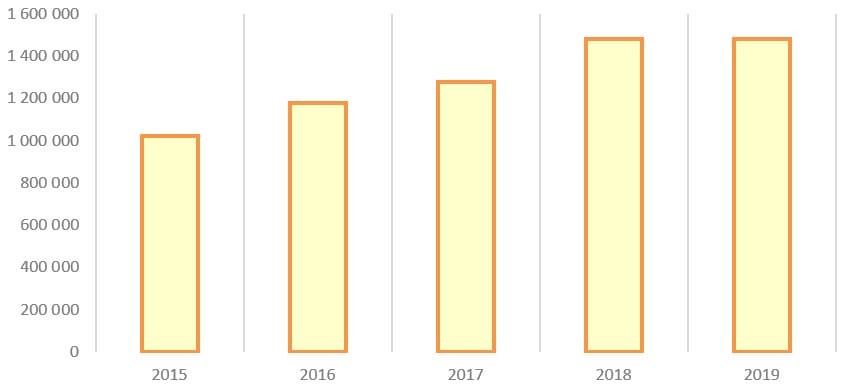

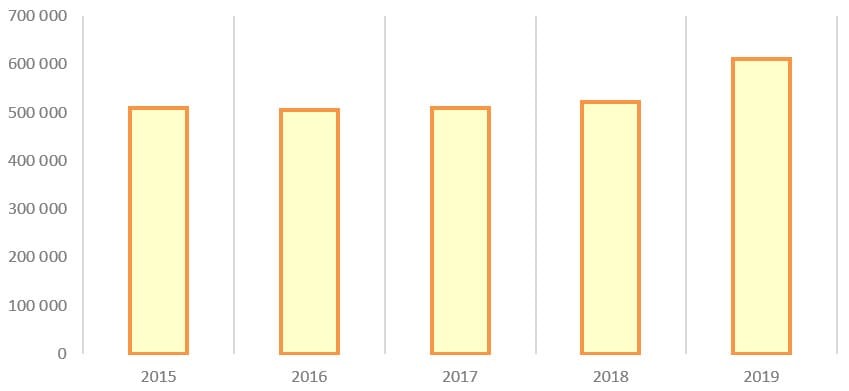

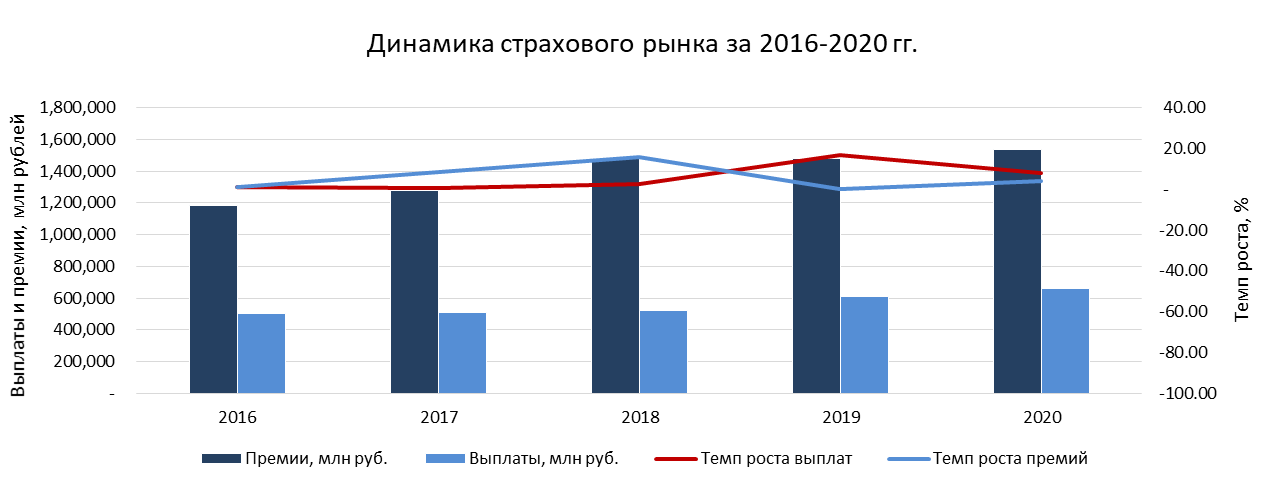

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Премии, млн руб. | 1,180,632 | 1,278,842 | 1,479,501 | 1,481,178 | 1,538,700 |

| Выплаты, млн руб. | 505,790 | 509,542 | 523,189 | 610,741 | 658,648 |

| Темп роста премий, % | 8.32 | 15.69 | 0.11 | 3.88 | |

| Темп роста выплат, % | 0.74 | 2.68 | 16.73 | 7.84 |

Ранее в эксклюзивном интервью с экспертом страхового рынка д.э.н., к.т.н. Зубцом А.Н. мы уже обсудили итоги 2020 года и тренды 2021 года. Сегодняшний анализ рынка страхования – упорядочивание и анализ первичных статистических данных ЦБ РФ.

")

2020 год, несмотря на пандемию, оказался рекордным как по объемам собранных премий, так и по объему произведенных выплат.

Общие показатели 2020 года

Объем подписанных премий в 2020 году составил 1,54 трлн рублей (против 1.48 трлн рублей в 2019), а объем произведенных выплат за этот же период – 658.65 млрд рублей (против 610.74 млрд рублей в 2019).

| 2020 | 2019 | Изменение, млн руб. | Изменение, % | |

| Подписанные премии, млн руб. | 1,538,700 | 1,481,178 | 57,523 | 4% |

| Произведенные выплаты, млн руб. | 658,648 | 610,741 | 47,907 | 8% |

| Отношение выплат к премиям | 43% | 41% |

Так на топ-10 компаний по валовым объемам сборов приходится 71% от общих сборов в 2020 году против 64% – в 2019. К увеличению концентрации привело, в первую очередь, объединение бизнеса страховых компаний АО “ВТБ Страхование жизни” и ООО СК “ВТБ Страхование” с группой СОГАЗ. В сравнении с результатами за 9 месяцев концентрация практически не изменилась (72% в 9 мес. 2020).

Таблица-рейтинг СК по объему начисленной страховой премии в 2020 и 2019 годах.

| № | Объем собранных премий в разрезе страховых компаний, млн рублей | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 6 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 7 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 8 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 9 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 10 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| Прочие компании | 442,528 | 528,499 | -85,971 | -16% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

В денежном выражении топ-10 компаний собрали 1.096 трлн рублей в 2020 году, показав рост 15% или 143 млрд рублей по отношению к результатам предыдущего года (953 млрд рублей). Причем сборы группы ВТБ сократились за год на 91 млрд рублей –за счет изменения структуры продаж внутри группы Согаз в пользу АО “СОГАЗ” и ООО “СК СОГАЗ-ЖИЗНЬ”.

В таблице ниже приведена статистика по группам страховых компаний в 2020 и 2019 годах.

| № | Объем собранных премий по группам компаний, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля рынка 2020 | Доля рынка 2019 |

| 1 | СОГАЗ | 374,931 | 343,118 | 31,813 | 9% | 24% | 23% |

| 2 | АльфаСтрахование | 199,815 | 164,119 | 35,695 | 22% | 13% | 11% |

| 3 | Сбербанк страхование | 127,358 | 173,171 | -45,813 | -26% | 8% | 12% |

| 4 | Ингосстрах | 113,918 | 113,267 | 652 | 1% | 7% | 8% |

| 5 | РЕСО | 112,839 | 104,020 | 8,819 | 8% | 7% | 7% |

| 6 | Росгосстрах | 105,280 | 91,735 | 13,544 | 15% | 7% | 6% |

| 7 | ВСК | 88,542 | 91,527 | -2,985 | -3% | 6% | 6% |

| 8 | Ренессанс | 82,961 | 69,594 | 13,367 | 19% | 5% | 5% |

| 9 | Согласие | 39,128 | 36,103 | 3,026 | 8% | 3% | 2% |

| 10 | Капитал Лайф Страхование Жизни | 20,980 | 20,751 | 229 | 1% | 1% | 1% |

| Прочие компании | 272,948 | 273,773 | -825 | 0% | 18% | 18% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% | 100% | 100% |

ТОП-10 крупнейших страховых групп агрегированно собрали 1.266 трлн рублей в 2020 году и 1.207 трлн рублей в 2019 году, что составляет 82% от общей выручки всего страхового рынка России в каждом году. Динамика сборов по 10 страховым группам к аналогичному периоду прошлого года – плюс 58.35 млрд рублей (+5%). Таким образом концентрация рынка по топ-10 компаниям осталась неизменной и сборы составили 82% от общих сборов.

Более подробно результаты крупнейших страховщиков мы проанализируем в наших следующих статьях.

Структура рынка страхования по видам и его динамика за 2020 год

Среди всех видов только страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) продемонстрировало увеличение доли рынка (28% в 2020 году) – плюс 1% к 2019 году. За 2020 год доли ОСАГО и КАСКО снизились на 1% и составили 14% и 11% соответственно.

По страхованию жизни мы совсем недавно опубликовали большой Анализ рынка страхования жизни за 2020 год, где более подробно разобрана данная тема экспертом страхового рынка.

По остальным видам страхования доли рынка практически не изменилась (менее 1%).

Таблица начисленной премии по видам страхования в динамике 2020 год к 2019 году.

| Объем собранных премий по видам страхования, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля в 2020 | Доля в 2019 |

| Страхование жизни | 333,701 | 315,766 | 17,935 | 6% | 22% | 21% |

| ОСАГО | 220,021 | 214,949 | 5,072 | 2% | 14% | 15% |

| ДМС (ЮЛ и ФЛ) | 176,965 | 180,655 | -3,690 | -2% | 12% | 12% |

| Страхование от несчастных случаев и болезней | 202,310 | 187,366 | 14,943 | 8% | 13% | 13% |

| КАСКО (ЮЛ и ФЛ) | 175,423 | 170,547 | 4,876 | 3% | 11% | 12% |

| Добровольное страхование имущества ЮЛ | 113,143 | 103,322 | 9,820 | 10% | 7% | 7% |

| Страхование жизни заемщика | 94,548 | 91,491 | 3,057 | 3% | 6% | 6% |

| Добровольное страхование имущества ФЛ | 71,650 | 71,901 | -250 | 0% | 5% | 5% |

| Страхование предпринимательских и финансовых рисков | 42,649 | 44,491 | -1,842 | -4% | 3% | 3% |

| Добровольное страхование ГО | 35,844 | 32,283 | 3,560 | 11% | 2% | 2% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 47,067 | 43,538 | 3,530 | 8% | 3% | 3% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 16,837 | 15,688 | 1,149 | 7% | 1% | 1% |

| Прочие виды страхования | 8,543 | 9,180 | -638 | -7% | 1% | 1% |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

Как и прежде, наибольшие сборы и наибольший рост демонстрирует автострахование (ОСАГО + КАСКО), на которое приходится 25% рынка 2020 года (27% – в 2019). Объем сборов ОСАГО и КАСКО в совокупности составляет 354.39 млрд рублей.

Страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) в 2020 году показало рост (+6% или +17.94 млрд рублей) и составило 333.70 млрд рублей. Более детально о причинах роста и изменениях читайте в нашей статье Анализ рынка страхования жизни за 2020 год.

Объем сборов по добровольному медицинскому страхованию сократился на 3.69 млрд рублей (минус 2%) и составил 176.97 млрд рублей. В 2020 году туристический бизнес в России значительно пострадал из-за ограничительных мер и закрытия границ большинства государств, поэтому страхование путешественников (ВЗР страхование) упало, а также дополнительный негативный эффект оказал частичный перевод данного направления в банкостраховании в другой продукт – страхование от несчастных случаев и болезней – НС (в первую очередь, по компаниям “Росгосстрах”, “АльфаСтрахование” и “СОГАЗ”). Сборы по страхованию от несчастных случаев и болезней выросли на 14.94 млрд рублей (+8%) и составили 202.31 млрд рублей. Также рост частично обусловлен появлением новых продуктов по типу Антикоронавирус.

Добровольное страхование имущества юридических лиц выросло на 9.82 млрд рублей (+10%) и составило 113.14 млрд рублей, а страхование имущества юридических лиц – напротив – почти не изменилось (-250 млн рублей) и составило 71.65 млрд рублей.

Объем сборов по страхованию предпринимательских рисков сократился на 1.84 млрд рублей (-4%) и составил 42.65 млрд рублей. Сокращение обусловлено снижением сборов по ВЗР по риску от невыезда, а также переводом части программ по страхованию финансовых рисков физических лиц в продукты страхования от несчастных случаев, и страхования имущества и гражданской ответственности граждан

Добровольное страхование гражданской ответственности и прочие виды страхования юридических лиц составили 35.84 млрд рублей и 47.07 млрд рублей соответственно, продемонстрировав 11%-й и 8%-й рост.

В таблице ниже приведена информацию по количеству заключенных полисов за 2020 год и динамика к полному 2019 году.

| Количество заключенных полисов по продуктам, шт | 2020 | 2019 | Изменение, шт | Изменение, % |

| ОСАГО | 39,659,499 | 39,691,288 | -31,789 | 0% |

| ДМС (ЮЛ и ФЛ) | 10,730,002 | 17,033,842 | -6,303,840 | -37% |

| Страхование от несчастных случаев и болезней | 39,886,810 | 55,158,256 | -15,271,446 | -28% |

| КАСКО (ЮЛ и ФЛ) | 5,244,630 | 4,934,083 | 310,547 | 6% |

| Cтраховние жизни | 1,362,935 | 1,278,098 | 84,837 | 7% |

| Добровольное страхование имущества ЮЛ | 409,601 | 440,595 | -30,994 | -7% |

| Страхование жизни заемщика | 4,012,893 | 3,927,961 | 84,932 | 2% |

| Добровольное страхование имущества ФЛ | 43,219,929 | 48,790,230 | -5,570,301 | -11% |

| Страхование предпринимательских и финансовых рисков | 15,538,559 | 20,172,798 | -4,634,239 | -23% |

| Добровольное страхование ГО | 10,964,167 | 12,708,129 | -1,743,962 | -14% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 3,779,604 | 3,674,525 | 105,079 | 3% |

| Прочие виды страхования | 296,161 | 299,954 | -3,793 | -1% |

| Итого | 175,104,801 | 208,109,768 | -33,004,967 | -16% |

Среди всех видов страхования количество заключенных договоров по ОСАГО практические не изменилось, так как этот вид страхования является обязательным, и даже несмотря на пандемию страховщикам удалось собрать премии по ОСАГО, перейдя в онлайн.

Количество договоров по ДМС сократилось на 37%, а средняя премия выросла на 56% за счет сокращения объемов более дешевого (относительно стандартных полисов ДМС) страхования выезжающих за рубеж.

Объем договоров КАСКО увеличился на 6%, а средняя премия сократилась на 3%, что объясняется ростом числа договоров мини-КАСКО и договоров с помесячным периодом ответственности, имеющих более низкую стоимость относительно полноценных продуктов.

Количество заключенных договоров страхования жизни увеличилось на 7%, в то время как средний взнос сократился на 1%. В течение всего 2020 года страховые премии по продуктам страхования жизни значительно варьировались.

Более подробно об изменениях в этих и других видах страхования читайте в наших следующих статьях рубрики #Анализ рынка.

| Средняя премия по продуктам, руб. | 2020 | 2019 | Изменение, руб. | Изменение, % |

| ОСАГО | 5,548 | 5,416 | 132 | 2% |

| ДМС (ЮЛ и ФЛ) | 16,493 | 10,606 | 5,887 | 56% |

| Страхование от несчастных случаев и болезней | 5,072 | 3,397 | 1,675 | 49% |

| КАСКО (ЮЛ и ФЛ) | 33,448 | 34,565 | -1,117 | -3% |

| Cтраховние жизни | 244,840 | 247,060 | -2,220 | -1% |

| Добровольное страхование имущества ЮЛ | 276,226 | 234,506 | 41,720 | 18% |

| Страхование жизни заемщика | 23,561 | 23,292 | 269 | 1% |

| Добровольное страхование имущества ФЛ | 1,658 | 1,474 | 184 | 12% |

| Страхование предпринимательских и финансовых рисков | 2,745 | 2,205 | 539 | 24% |

| Добровольное страхование ГО | 3,269 | 2,540 | 729 | 29% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 12,453 | 11,849 | 604 | 5% |

Показатели страховых компаний сегмента «life»

За 2020 год компании сегмента «жизнь» собрали 456.83 млрд рублей премий, показав рост плюс 3% относительно результатов 2019 года (442.07 млрд рублей).

Ранее наш информационно -аналитический ресурс проводил анализ агентского рынка по страхованию жизни за 2019 год, который вы сможете заказать, написав на почту info@calmins.com, либо перейдя по ссылке ниже.

В таблице ниже представлен топ-10 компаний, имеющих лицензию на страхование жизни.

| № | Объем собранных премий компаний сегмента “жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 4 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 20,980 | 20,751 | 229 | 1% |

| 6 | ООО СК “Росгосстрах Жизнь” | 19,993 | 13,752 | 6,241 | 45% |

| 7 | ООО СК “Альянс Жизнь” | 15,150 | 12,149 | 3,001 | 25% |

| 8 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 11,963 | 14,857 | -2,894 | -19% |

| 9 | ООО «РСХБ-Страхование жизни» | 11,875 | 8,099 | 3,776 | 47% |

| 10 | ООО “Страховая компания “СиВ Лайф” | 6,978 | 9,061 | -2,084 | -23% |

| Прочие компании | 56,887 | 74,845 | -17,958 | -24% | |

| Итого | 456,828 | 442,072 | 14,756 | 3% |

Как и прежде, первое место по сборам в сегменте страхования жизни занимает ООО СК “Сбербанк страхование жизни” даже несмотря на 31%-е падение сборов за год. Наибольший вклад в рост сборов внесли ООО “АльфаСтрахование-Жизнь” (+29.17 млрд рублей или +52%), ООО “СК СОГАЗ-ЖИЗНЬ” (+30.30 млрд рублей или +66%), ООО “СК “Ренессанс Жизнь” (+12.30 млрд рублей или +37%), ООО СК “Росгосстрах Жизнь” (+6.24 млрд рублей или +45%), ООО СК “Альянс Жизнь” (+3 млрд рублей или +25%), ООО «РСХБ-Страхование жизни» (+3.78 млрд рублей или +47%).

Более подробно с показателями по страхованию жизни и результатах 2020 года можно ознакомиться в статье Анализ рынка страхования жизни за 2020 год.

Показатели страховых компаний сегмента «non-life»

Компании сегмента «non-life» за 2020 год собрали 1.08 трлн рублей, продемонстрировав рост плюс 4% относительно сборов в 2019 году (1.04 трлн рублей). В таблице ниже представлен топ-10 компаний сегмента «не жизнь».

| № | Объем собранных премий компаний сегмента “не жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 6 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 7 | АО “Группа Ренессанс Страхование” | 35,973 | 34,838 | 1,135 | 3% |

| 8 | ООО “СК “Согласие” | 34,282 | 32,929 | 1,353 | 4% |

| 9 | ООО СК “Сбербанк страхование” | 21,262 | 19,752 | 1,510 | 8% |

| 10 | АО “Тинькофф Страхование” | 18,614 | 16,429 | 2,185 | 13% |

| Прочие компании | 188,573 | 271,037 | -82,464 | -30% | |

| Итого | 1,081,872 | 1,039,105 | 42,767 | 4% |

Наибольший рост собранных премий показало АО «СОГАЗ» (+92.97 млрд рублей или +48%), в основном за счет присоединения портфеля ООО СК “ВТБ Страхование”. По остальным компаниям топ-10 также наблюдается рост сборов, за исключением САО “ВСК” – падение премий составило 1.38 млрд рублей или 2%.

Более детально результаты деятельности компаний сегментов “ЖИЗНЬ” и “НЕ ЖИЗНЬ” мы рассмотрим в дальнейших обзорах в рубрике #Анализ рынка.

Резюме

Несмотря на пандемию, последующий локдаун и ограничительные меры со стороны Правительства РФ страховой рынок сумел не только удержать позиции, но и показать 4% рост за 2020 год. Первоначальные прогнозы были неутешительными.

Так компании сегмента “life” увеличили объем собранных премий на 3%, а сегмента “non-life” – увеличили на 4%.

Самыми “кассовыми” видами страхования оказались

- автострахование (354.39 млрд рублей) и

- страхование жизни (333.70 млрд рублей).

А наибольшее снижение (минус 3.69 млрд рублей) продемонстрировало добровольное медицинское страхование, объемы сборов которого составили 176.97 млрд рублей за 2020 год.

Ранее в нашей статье Страховой рынок России 2020: рост 4% вместо падения мы подробно рассказали о положении дел и сравнили наши прогнозы с фактом прошлого года. Оказалось, что во многом мы оказались правы.

Вы можете заказать у нас подробный анализ рынка России за 2020 год (RUS/ENG) с инфографикой, написав на почту info@calmins.com.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com! Впереди вас ждет множество обзоров и анализов рынка!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источник: cbr.ru

12 из 30 крупнейших страховщиков частично раскрыли АСН ключевые показатели за январь-сентябрь 2022 г. «Дочки» Сбера растут за счёт НСЖ и корпоративных клиентов, «Югория», «Ренессанс Страхование» и «МАКС» — благодаря ОСАГО и каско.

Рустам АХМЕТГАРЕЕВ

В апреле Банк России засекретил отчётность страховщиков. Пока до 31 декабря 2022 г., но в условиях продолжения СВО (и, например, выплат «СОГАЗа» по военнослужащим) запрет может быть и продлён.

Это вызывает дефицит статистической информации на рынке.

Для восполнения дефицита АСН опросило 30 крупнейших страховых компаний, предложив добровольно раскрыть ключевые данные о сборах и выплатах.

Переговоры с компаниями шли полторы недели, в итоге данные были представлены от 10-ти страховщиков. Из первой «десятки» информацию АСН предоставили «Сбербанк страхование жизни» и «Ренессанс Жизнь». Из топ-20 — «Ренессанс Страхование», «Сбербанк страхование», «Капитал Лайф Страхование Жизни» и «МАКС». Из топ-30 — «Совкомбанк Страхование», «Росбанк Страхование», «Зетта Страхование» и «Уралсиб Жизнь».

Кроме опроса, АСН изучило данные рейтинговых агентств и релизы компаний. Там обнаружены данные о «Югории» и «Росгосстрах Жизни».

Ниже представляем рэнкинг указанных компаний.

К сожалению, в топ-10 зияет огромная дыра — из-за отсутствия цифр от таких топов рынка, как «СОГАЗ», «АльфаСтрахование», «Ингосстрах», «РЕСО-Гарантия», «Росгосстрах» и ВСК. Все они отказались раскрывать статистику.

[Уже после выхода публикации в «АльфаСтраховании» сообщили АСН, что сборы Группы «АльфаСтрахование» (т.е. «АльфаСтрахование» и «АльфаСтрахование-Жизнь» — АСН) за 9 мес. 2022 г. выросли на 8% и превысили 193 млрд р. Чистая прибыль Группы «АльфаСтрахования» за этот период составила 7,3 млрд руб. (+1%).]

Рэнкинг страховщиков за 9 мес. 2022 г. по общим сборам и выплатам

* по данным «Эксперт РА».

** объединённые данные по «Рб Страхование» и «Рб Страхование жизни».

Все данные представлены в тыс. р. Кроме динамики в процентах.

Источник: АСН. Данные за 9 мес. 2022 г. предоставлены самими страховыми компаниями. Часть данных о 9 мес. 2021 г. взята из статистики ЦБ.

«Сбербанк Страхование жизни»

Наиболее крупный игрок, раскрывший АСН данные — «Сбербанк Страхование жизни» (№2 по сборам за 9 мес. 2021 г.).

Страховщик жизни из Группы «Сбера» за 9 мес. 2022 г. собрал 115,6 млрд р. премии, что на 3% или 3,2 млрд р. превышает сборы за аналогичный период прошлого года, сообщил управляющий директор «СберСтрахования жизни» Евгений Щекланов.

Рост сборов обеспечило накопительное страхование жизни (НСЖ) — сборы по этому сегменту выросли на 52% по сравнению с тем же периодом 2021 г. — до 75,1 млрд р. Спрос «поддержала высокая — относительно, например, прошлого года — ключевая ставка Центрального банка. Отмечу, что по договорам накопительного страхования жизни доходность устанавливается на весь период действия договора. Эти условия могут быть довольно привлекательными на фоне волатильности финансовых рынков», — объяснил представитель Сбера.

Сборы «СберСтрахования жизни» по инвестиционному страхованию жизни (ИСЖ) за 9 месяцев 2022 г. составили 13,5 млрд р. (снижение относительно 9 мес. 2021 г. почти в два раза).

Сборы по кредитному страхованию жизни в январе-сентябре 2022 г. составили 26,7 млрд р. Снижение на 26% обусловлено снижением потребностей клиентов в кредитовании.

«СберСтрахование жизни начала переход от классических продуктов инвестиционного страхования жизни к продуктам, работающим по принципам unit-linked. Летом этого года мы, одними из первых на рынке, запустили такой продукт. Unit-linked занимает значительную долю рынка страхования жизни в Европе и пользуется высоким спросом. Он прозрачен и даёт высокий потенциал доходности, а также совмещает налоговые и юридические преференции страхования», — отметил Евгений Щекланов.

Выплаты «Сбербанк страхования жизни» выросли на 97% — с 55,3 млрд р. до 108,8 млрд р. Данный показатель в компании не прокомментировали, но отметим, что рост выплат свойственен игрокам страхования жизни из-за запланированных платежей по истечении срока 3-5 летних договоров.

Чистая прибыль «СберСтрахования жизни» (по ОСБУ) по итогам 9 мес. 2022 г. выросла по сравнению с аналогичным периодом прошлого года на 62% — до 26,4 млрд р. Чистая прибыль «СберСтрахования жизни» (по МСФО) за январь-сентябрь 2022 г. снизилась по сравнению с аналогичным периодом прошлого года на 0,9% — до 18,8 млрд р., также сообщили АСН в пресс-службе «дочки» Сбера.

«Ренессанс Страхование»

За изучаемый период «Ренессанс Страхование» получило 40,7 млрд р. премий (+24% или 7,8 млрд р.).

Этому результату способствовали рост в ОСАГО — с 32,3 млрд р. за 9 мес. 2021 г. до 40,7 млрд р. (+24%), каско — с 6,4 млрд р. до 9,0 млрд р. за 9 мес. 2022 г. (+41%).

«Особо отметим, что рост онлайн-продаж за 9 месяцев 2022 г. «Ренессанс страхования» составил 90% по сравнению с аналогичным периодом прошлого года», — прокомментировали АСН в компании.

Выплаты страховщик не раскрыл.

«Ренессанс Жизнь»

Сборы за январь-июнь 2022 г. «Ренессанс Жизни» снизились и составили 37,4 млрд р., что на 11% или 4,2 млрд р. меньше премии за 9 мес. 2021 г.

«Из-за резкого взлёта ключевой ставки до 20% в конце февраля кредитование в марте и апреле 2022 г. практически встало, а с ним и страхование жизни заёмщиков. Однако постепенное снижение ключевой ставки, запуск льготных ипотечных программ начали оживлять рынок кредитного страхования уже в конце весны — начале лета, сейчас восстановление продолжается. Но по итогам года в любом случае будет снижение сборов по сравнению с прошлогодними показателями», — объяснил гендиректор «Ренессанс Жизни» Олег Киселев.

При этом за 9 мес. 2022 г. сборы по ИСЖ составили 14,9 млрд р. (+7,2% по сравнению с 9 мес. 2021 г.), сборы по НСЖ достигли 14,3 млрд р. (+90,2%), отметили в «Ренессанс Жизни». «По ИСЖ вывели на рынок новые продукты, ориентированные на российские активы, которые полностью защищены от инфраструктурных рисков. По НСЖ особенно актуальным стал запуск новых продуктов с гарантированной доходностью», — отметил Олег Киселев.

Данных по выплатам второй страховщик из орбиты Бориса Йордана также не предоставил.

«Сбербанк Страхование»

Сборы «Сбербанк Страхования» за 9 мес. 2022 г. достигли 31,1 млрд р. (+82% или 14,0 млрд р.).

Выплаты также увеличились, дойдя до 4,1 млрд р. (+115% или 2,2 млрд р.), сообщили АСН во второй страховой «дочке» Сбера.

Иных данных компаний не предоставила, но сообщала, что СК «СберСтрахование» за год работы на рынке ОСАГО (с октября 2021 г.) застраховала 670 тыс. клиентов.

За год работы в ОСАГО компания выплатила владельцам полисов 805,5 млн р., также указывалось в релизе.

Известны данные от ЦБ по итогам сборов «СберСтрахования» за IV квартал 2021 г. — «дочка» Сбера по ОСАГО собрала 583 млн р. при выплатах в 8,7 млн р. и средней премии в 4467 р.

Получается, что минимально по ОСАГО за 9 мес. 2022 г. страховщик собрал около 2,4 млрд р. Выплаты составили около 797 млн р.

Общая сумма сборов «СберСтрахования» по корпоративному сегменту выросла за 9 мес. 2022 г. в 3 раза по сравнению с аналогичным периодом прошлого года и составила 9,5 млрд р. (без учета входящего перестрахования), также раскрывал страховщик.

Таким образом, вовсе не ОСАГО является для Сбера «локомотивом».

«Росгосстрах Жизнь»

Данные опубликованы в релизе «Росгосстрах Жизни». Совокупные сборы страховщика с 17,5 млрд р. до 21,2 млрд р. (+21% или 3,7 млрд р.).

Ключевым направлением для компании стали продукты накопительного страхования жизни с гарантированным доходом: объём сборов в этом сегменте увеличился в 2,7 раза и составил около 10 млрд р. Заметный вклад также внесли инвестиционное (6,3 млрд р.) и кредитное страхование жизни (4,2 млрд р.).

Также «Росгосстрах Жизнь» сообщила о «существенном увеличении чистой прибыли», но обошлась без конкретики.

«Нам удалось быстро среагировать на вызовы и полностью трансформировать продуктовую линейку… Перевели инвестиционные продукты на российскую инфраструктуру и запустили новые продукты, в том числе в альтернативной доллару валюте — юанях, которые позволяют хранить деньги без рисков блокировки», — отметил гендиректор «Росгосстрах Жизни» Алексей Руденко.

Данные о выплатах не раскрыты.

«Югория»

«Югория» не предоставила данных АСН, но показатель сборов есть в недавном рейтинге компании от агентства «Эксперт РА».

Часть данных агентство указало прямо, часть в процентах от указанной суммы. АСН взялось за калькулятор и подсчитало, что по данным от «Эксперт РА», за 9 мес. 2022 г. «Югория» в общем собрала 19,1 млрд р. (+34,5% или 4,9 млрд р. по сравнению с 9 мес. 2021 г.).

Сборы по ОСАГО «Югория» нарастила с 6,1 млрд р. до 10,0 млрд р. (+64% или 3,9 млрд р.). Значит, рост «Югории» в январе-сентябре этого года основан на ОСАГО.

Данные о выплатах «Эксперт РА» не отразил.

«Капитал Лайф Страхование Жизни»

Сборы «Капитал Life» выросли на 1% и составили 16,2 млрд р. Выплаты практически не изменились и остались на уровне 21,0 млрд р.

При этом за 9 мес. 2022 г. сборы по ИСЖ упали на 53% и составили 1,9 млрд р. Выплатила «Капитал Life» по истёкшим договорам инвестиционного страхования жизни 11,5 млрд р. за изучаемый период (-25% по сравнению с 9 мес. 2021 г.).

По НСЖ за январь-сентябрь 2022 г. собрано 9,5 млрд р. (+16,5%), при выплатах в 8,3 млрд р. (+71%), следует из предоставленных компанией АСН данных.

«В 2022 году структурные изменения, направленные на повышение клиентской ценности, произошли во всех сегментах нашей продуктовой линейки: мы адаптировали программы ДМС к текущим возможностям, а также сформировали более гибкие программы по НСЖ и НС. Также приоритетное внимание мы уделяем скорости и удобству оформления страховых выплат — в этом нам помогает современный сервис онлайн-урегулирования и наша агентская сеть», — отметил гендиректор «Капитал Лайф Страхование Жизни» Евгений Гуревич.

«Совкомбанк Страхование»

За три квартала 2022 г. «Совкомбанк Страхование» собрало 12,7 млрд р. премии (+25% или 2,5 млрд р.). На выплаты пришлось 5,6 млрд р. (+169% или 3,6 млрд р.).

По ОСАГО сборы выросли на 5% и составили 1,3 млрд р. Выплатила компания по обязательной «автогражданке» за 9 мес. настоящего года 1,1 млрд р. (+58% или 402 млн р.).

По каско за отчётный период 2022 г. собрано 3,0 млрд р. (+35% или 773 млн р.). Выплаты по каско составили почти 1,9 млрд р. (+133% или почти 1,1 млрд р.).

Прибыль за 9 мес. 2022 г. «Совкомбанк Страхования» составила 2,9 млрд р. (+131% или 1,6 млрд р.).

«Совкомбанк Страхование» заработало прибыль благодаря взвешенным андеррайтинговой и инвестиционной политикам, операционной эффективности. При этом, безусловно, санкционный рост цен на ремонт негативно сказался на бизнесе. Наиболее пострадали моторные виды и имущество юридических лиц. Прибыльность в сегментах НС и ипотеки, наоборот, улучшилась за счёт падения заболеваемостью Covid, уточнили в компании.

«МАКС»

Под руководством Надежды Мартьяновой сборы «МАКСа» достигли 11,9 млрд р. (+14% или 1,5 млрд р.). Выплаты сократились на 2% и составили 5,3 млрд р.

В лидирующем виде — ОСАГО сборы «МАКСа» достигли 5,8 млрд р. (+75% или 2,5 млрд р.), выплаты снизились на 10% и составили 2,8 млрд р.

По каско компания собрала 2,2 млрд р., что на 7% ниже прошлогодних показателей. Выплаты по каско — 1,2 млрд р. (+14%).

Чистая прибыль «МАКСа» выросла с 401 млн р. до 1,0 млрд р. (+150%).

Рост убыточности в каско (вследствие увеличения стоимости ремонта) был нивелирован результатом от инвестиционной деятельности (рост процентных ставок по депозитам). Сохранили прибыльность — ДМС, имущественные виды, по ОСАГО была положительная динамика показателей, объяснили АСН в «МАКСе» основу прибыльности.

Также раскрыли и показатели «МАКС-Жизни». Так как страховщик жизни не входил в топ-30, он не включён в рэнкинг. Но «МАКС-Жизнь» показала резкий старт: с 2,5 млрд р. общих сборов до 4,9 млрд р. за 9 мес. 2022 г. (+99% или почти 2,5 млрд р.). Всё благодаря НСЖ — где сборы подскочили с 436 млн р. до 3,3 млрд р. (при выплатах в 37 млн р. — видимо, из-за только начавших действие договоров).

С такими показателями она стоит на пороге вхождения в «тридцатку». Общие выплаты «МАКС-Жизни» при этом уменьшились на 1,1 млрд р. и равны 2,5 млрд р.

«Зетта Страхование»

На 11% выросли сборы «Зетта Страхования» — с 6,2 млрд р. до 6,9 млрд р. Выплатил страховщик 3,1 млрд р. (+14% или 394 млн р.).

Страхователи ОСАГО дали компании 2,4 млрд р. (+27% или 502 млн р.), взамен получив в январе-сентябре этого года 1,3 млрд р. (+17% или 200 млн р.).

Добровольное каско в кассу «Зетта Страхования» дало почти 2,5 млрд р. (+7% или 162 млн р.) при выплатах в 1,3 млрд р. (+19% или 215 млн р.).

«По итогам 9 мес. 2022 г. компания получила прибыль сопоставимую с показателями 2021 г. Наша бизнес-модель построена на грамотных принципах управления рисками, в т.ч. страховыми, операционными и инвестиционными. Текущие сложности мы смогли встретить без существенных вложений в трансформацию», — указано в ответе «Зетта Страхования» без конкретных цифр по прибыли.

«Уралсиб Жизнь»

Общие сборы «Уралсиб Жизни» достигли 6,7 млрд р. (+14% или 840 млн р.). Выплаты снизились на 61% и составили 1,2 млрд р. Объём выплат сократился в связи с окончанием большого количества договоров ИСЖ в прошлом году, объяснил заместитель гендиректора по финансам «Уралсиб Жизни» Олег Воробьев.

Сборы по ИСЖ за 9 месяцев 2022 г. — 4 млрд р., что на 45% больше, чем годом ранее (2,8 млрд р.). Выплаты по ИСЖ по итогам 3 квартала составили 1,1 млрд р. (в 2021 г. — 3 млрд р.).

Сборы по НСЖ по итогам 9 месяцев достигли 943 млн р., что на 61% превышает сборы предыдущего года (за 9 мес. 2021 г. сборы были 585 млн р.). Выплаты по НСЖ в этом году — 65 млн р. (за 9 мес. 2021 г. — 38 млн р.).

«Уралсиб Жизнь» также работает в сегменте страхования от несчастных случаев и болезней. По итогам 9 мес. 2022 г. сборы составили 1,8 млрд р. (в 2021 г. — 2,5 млрд р. за 9 месяцев). Выплаты по этому виду страхования в этом году составили 62 млн р. (33 млн р. за аналогичный период прошлого года).

Чистая прибыль «Уралсиб Жизни» по итогам 9 мес. 2022 г. составила 1,7 млрд р., что на 51% больше, чем за аналогичный период годом ранее (1,1 млрд р.), сообщил представитель «Уралсиб Жизни».

«Росбанк Страхование»

«Сосьете женераль страхование жизни» и «Сосьете женераль страхование» в октябре были переименованы в «Рб Страхование» и «Рб Страхование жизни». В конце мая «Интеррос Капитал» Владимира Потанина стал владеть по 81% в УК страховщиков. При этом страховщики продолжают работать под брендом «Росбанк Страхование».

На запрос АСН в компаниях предоставили объединённые данные по компаниям, поэтому мы их включили в рэнкинг, но завершающими.

Сборы страховщиков снизились на 46% и составили 4,9 млрд р. (против 9,0 млрд р. за 9 мес. 2021 г.), следует из предоставленных данных. Выплаты также снизились и составили 2,4 млрд р. (-48%).

По ИСЖ «Рб Страхование жизни» собрало 2,0 млрд р. (-19% или минус 456 млн р.). Выплаты по ИСЖ снизились на 34% и составили 2,2 млрд р.

Редакция выражает надежду, что к публикации по итогам года присоединятся крупные игроки, не предоставившие данные для настоящей публикации.

По теме:

Рэнкинг первой сотни страховщиков по сборам за 9 месяцев 2021 г.

За 9 месяцев 2022 г. премии страховщиков жизни сократились на 5,5% — до 379,2 млрд р.

Средний полис ОСАГО за год подорожал на 17% (или 921 рубль). Выплаты не изменились из-за снижения количества убытков