Подготовлена редакция документа с изменениями, не вступившими в силу

1. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, за исключением случаев, предусмотренных абзацем вторым настоящего пункта.

В отношении отдельных видов предпринимательской деятельности законом могут быть предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя.

(п. 1 в ред. Федерального закона от 26.07.2017 N 199-ФЗ)

(см. текст в предыдущей редакции)

2. Утратил силу с 1 марта 2013 года. — Федеральный закон от 30.12.2012 N 302-ФЗ.

(см. текст в предыдущей редакции)

3. К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

4. Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований пункта 1 настоящей статьи, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила настоящего Кодекса об обязательствах, связанных с осуществлением предпринимательской деятельности.

5. Граждане вправе заниматься производственной или иной хозяйственной деятельностью в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства, заключенного в соответствии с законом о крестьянском (фермерском) хозяйстве.

Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя.

(п. 5 введен Федеральным законом от 30.12.2012 N 302-ФЗ)

Выберите верные суждения и запишите цифры, под которыми они указаны.

1) Бизнес — это деятельность, направленная на получение прибыли.

2) В предпринимательстве формируются такие ценные качества личности, как самостоятельность, инициативность, ответственность, расчетливость и т. д.

3) Бизнес бывает только торговым.

4) Наиболее простой и распространенной формой бизнеса является индивидуальное предприятие.

5) Собственниками индивидуального предприятия являются держатели акций (акционеры).

Спрятать пояснение

Пояснение.

Выберите верные суждения и запишите цифры, под которыми они указаны.

1) Бизнес — это деятельность, направленная на получение прибыли. Да, верно.

2) В предпринимательстве формируются такие ценные качества личности, как самостоятельность, инициативность, ответственность, расчетливость и т. д. Да, верно.

3) Бизнес бывает только торговым. Нет, неверно, выделяют еще финансовый, производственный, страховой и другие виды бизнеса.

4) Наиболее простой и распространенной формой бизнеса является индивидуальное предприятие. Да, верно.

5) Собственниками индивидуального предприятия являются держатели акций (акционеры). Нет, неверно, держатели акций (акционеры) являются собственниками акционерного общества.

Ответ: 124.

Источник: ВПР по обществознанию 7 класс 2019 год. Вариант 12.

В апреле 2018-го Инна Чернова* подала налоговую декларацию по НДФЛ за 2017 год, отразив в ней 854 000 руб. В июле она заплатила эту сумму. Но позднее ИФНС по Курску провела камеральную проверку и пришла к выводу, что Чернова должна была заплатить почти на миллион больше.

Дело в том, что женщина продала два нежилых помещения и одну квартиру, уменьшив сумму полученного дохода на расходы по их приобретению. Ст. 220 НК позволяет так делать, только если недвижимость не использовали в предпринимательских целях. А Чернова, по мнению налоговиков, занималась предпринимательской деятельностью, поскольку систематически заключала подобные сделки: с 2013 года она продала четыре нежилых помещения (в 2013-м, 2014-м, 2016-м и 2017-м) и одну квартиру (в 2016-м).

Сумму полученного дохода занижать было нельзя, решила ИФНС и доначислила Черновой 927 706 руб. НДФЛ, обязав ее заплатить также пени и штраф. Она не исполнила решение добровольно, и чиновники обратились в суд.

Три инстанции встали на сторону ИФНС. Они посчитали, что сделки по продаже были направлены на получение прибыли, заключались систематически и носили однородный характер. Чернова владела всей недвижимостью недолго – от двух до шести месяцев. Кроме того, женщина никогда не жила в проданной квартире и не была в ней зарегистрирована, обратили внимание суды.

Налогоплательщица с этими выводами не согласилась и оспорила их в Верховном суде.

Извлечение прибыли, учет операций и взаимосвязанность

Предпринимательской является самостоятельная деятельность на свой риск, которая нацелена на систематическое получение прибыли, напомнила тройка судей ВС под председательством Валентина Александрова положение ст. 2 ГК.

Одного лишь факта заключения возмездной сделки недостаточно, чтобы признать гражданина предпринимателем. О том, что в его действиях есть признаки предпринимательской деятельности, может говорить:

- изготовление или покупка имущества для последующего извлечения прибыли от его использования или продажи;

- хозяйственный учет операций по сделкам;

- взаимосвязанность сделок, совершенных в определенный период времени.

Повторяемость операций также может подтверждать предпринимательский характер деятельности по покупке и реализации недвижимости, добавил Верховный суд.

В случае с квартирой суды обратили внимание на то, что Чернова в ней не жила и не была там зарегистрирована. Но этого недостаточно. Прежде всего нужно доказать, что женщина использовала эту квартиру для извлечения прибыли, подчеркнула «тройка».

В целом же суды ошибочно не проанализировали систематичность сделок с учетом того, что недвижимость Чернова покупала в разных налоговых периодах. Также они необоснованно уклонились от оценки характера и назначения этих объектов, которые были расположены в одном ЖК. Кроме того, нижестоящие инстанции не исследовали, допустимо ли применять единый подход при отнесении к предпринимательской деятельности как реализацию нежилых помещений, так и продажу квартиры, указал Верховный суд.

Он также обратил внимание, что в качестве налоговой базы в решении ИФНС фигурирует доход, который Чернова получила в 2017 году от сделок как 2016-го, так и 2017 года. При этом, по словам представителя инспекции, предметом проверки была декларация, в которой речь шла только о доходе от сделок 2016 года. Этому обстоятельству три инстанции также не дали оценки, обратил внимание ВС. Он отменил акты нижестоящих судов и направил дело на новое рассмотрение в первую инстанцию (№ 39-КАД21-1-К1).

«Первый случай в Верховном суде»

«Полагаю, это первый случай, когда Верховный суд столь детально и системно проанализировал критерии оценки предпринимательского характера деятельности гражданина», – комментирует руководитель Налоговой практики

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Иван Шиенок.

Александр Пчелин из юркомпании

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Фармацевтика и здравоохранение

группа

Антимонопольное право (включая споры)

группа

Банкротство (споры mid market)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Трудовое и миграционное право (включая споры)

4место

По количеству юристов

11место

По выручке

25место

По выручке на юриста

Профайл компании

обращает особое внимание на вывод ВС относительно непроживания Черновой в квартире. Раньше подобное обстоятельство само по себе было убедительным доказательством предпринимательского характера деятельности (например, № 33а-4901/2017, № 33а-10680/2016). В рассматриваемом же деле Верховной суд указал на недостаточность такого аргумента, повысив тем самым стандарт доказывания, отмечает Пчелин.

Впрочем, в кассационном определении есть и правовые позиции, которые могут существенно осложнить жизнь граждан, считает Шиенок.

Мнение ВС о том, что к признакам предпринимательской деятельности относится использование квартир для извлечения прибыли, а не для удовлетворения жилищных потребностей, создает существенные риски для многих граждан. Причем не только для продавцов недвижимости, но и для наймодателей.

Иван Шиенок, руководитель Налоговой практики

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Исходя из этого подхода, многие сделки с жилыми помещениями потенциально могут быть признаны предпринимательскими, предупреждает юрист.

* Имя и фамилия изменены редакцией.

- Верховный суд РФ

Ведение бизнеса невозможно без правовой грамотности предпринимателей. Хозяйствующие субъекты должны знать список своих прав и обязанностей, регламентирующих их деятельность нормативных документов. Эта информационная база понадобится для обеспечения правильного отражения операций в учете, соблюдения законности всех сделок. Без правового багажа знаний сложно самостоятельно разобраться в тонкостях взаимодействия с контролирующими органами и отстаивать свою позицию на разных уровнях.

Каков современный взгляд на предпринимательское право?

Понятие и признаки предпринимательской деятельности

Предпринимательской деятельностью называют действия, направленные на извлечение прибыли из имеющихся в распоряжении ресурсов. Ресурсная база может быть сформирована из интеллектуальных способностей, имущественных активов. Предприниматель может создать свой бизнес-проект, основанный на оказании конкретных услуг или выполнении за вознаграждение работ.

Каковы принципы предпринимательского права?

ВАЖНО! Главные условия реализации предпринимательской деятельности – получение материальной выгоды, принятие рисков бизнеса и наличие официально присвоенного статуса коммерческой структуры или ИП. Для этого необходимо зарегистрироваться в качестве субъекта предпринимательства.

Гражданское право предлагает идентифицировать предпринимательскую деятельность по такому набору признаков:

- Самостоятельность имущественного и организационного типов. Имущественная разновидность обособленности подразумевает наличие возможности распоряжаться собственным имуществом при реализации основной деятельности. Организационная самостоятельность возникает в момент принятия решений – это свобода выбора из нескольких путей развития того варианта, который предприниматель считает единственно верным (без учета мнения контролирующих и третьих лиц).

- Систематичность. Это означает, что предпринимательская деятельность должна осуществляться на постоянной основе без длительных простоев. Данный критерий проявляется в регулярном поступлении доходов и нацелен на постоянное получение прибыли.

- Ответственность по рискам деятельности имуществом. Предприниматель отвечает за результаты своей работы имущественными активами. Для ИП норма распространяется на его личное имущество, для учредителей предприятий – на корпоративные объекты имущества.

- Соблюдение формальных процедур. Реализация законного права ведения бизнеса на территории России возможна при условии проживания в стране осуществления хозяйственной деятельности и прохождения всех этапов легализации статуса коммерсанта. Прибыль от предпринимательства будет признаваться законной только в отношении зарегистрированных и поставленных на учет в ФНС ИП и юридических лиц.

- Направленность на повышение уровня рентабельности проекта. Коммерческие деятели нацелены на извлечение максимальных материальных выгод. Прибыль – основная цель каждой проведенной операции.

Понятие «хозяйствующий субъект» в предпринимательском праве

СПРАВОЧНО! Убыточный бизнес также признается предпринимательской деятельностью. Такие проекты не могут приносить своим владельцам прибыль, но все этапы развития направлены на достижение точки безубыточности и постепенный выход на уровень получения прибылей и сверхприбылей.

Для предпринимательской деятельности характерно наличие риска. Риски могут быть разных видов:

- финансовыми;

- организационного типа;

- экономическими;

- зависящими от субъекта хозяйствования или обособленными от его действий.

Риски способны положительно или отрицательно влиять на процессы в бизнесе. К некоторым из них руководители предприятий и ИП могут применять меры превентивного воздействия. Но невозможно бороться с проявлениями внешних рисков, такими как изменения в законодательной базе, форс-мажорные ситуации природного или техногенного происхождения. Предприниматель может попытаться максимально обезопасить себя, используя инструменты страхового рынка. Дополнительная мера воздействия – оптимизация системы контроля и управления внутри бизнес-структуры.

К признакам предпринимательской деятельности относят профессионализм и пребывание в постоянном поиске ресурсов для развития бизнеса. Профессионализм подразумевает наличие опыта практического ведения коммерческой деятельности или хотя бы минимальной теоретической подготовки.

ОБРАТИТЕ ВНИМАНИЕ! Профессионализм в качестве критерия идентификации предпринимательской деятельности применяется не ко всем направлениям хозяйствования. Этот критерий рассматривается среди основных при оценке работы лиц, занятых в проектах с условием обязательного лицензирования.

Для предпринимателей всех типов важно постоянно мониторить окружающую обстановку, анализировать конкурентную среду и соотносить свои показатели с данными прямых конкурирующих субъектов. Для поддержания высокой планки рентабельности приходится систематически подбирать новые ресурсы для развития проекта. Ресурсами, которые могут дать основу для выхода на более высокий уровень прибыльности, могут быть:

- денежные вливания;

- создание собственной сырьевой базы;

- модернизация оборудования;

- обновление технологических линий;

- повышение квалификации работников;

- наработка собственной системы взаимодействия с контрагентами для формирования широкой базы лояльных и постоянных клиентов.

Источники предпринимательского права

Нормативно-правовое регулирование сферы предпринимательства осуществляется на уровне:

- Конституции.

- Кодексов.

- Федеральных законов.

- Подзаконных актов и постановлений.

Для соблюдения рамок правового поля субъекты хозяйствования должны руководствоваться комплексом правовой документации. Процедура регистрации и финансовой деятельности, вопросы налогообложения раскрываются в Налоговом кодексе. Гражданский кодекс устанавливает правовой статус предпринимателей, обозначает круг их прав, функций, обязательств. Он оговаривает правила отнесения коммерсантов к той или иной категории бизнеса, устанавливает условия заключения сделок и порядок признания их действительности. Бюджетный кодекс регламентирует работу государственных структур и нюансы сотрудничества с ними коммерческих предприятий.

Ответственность за нарушение финансовой, налоговой дисциплины или правонарушения иного типа для предпринимателей предусматривается в КоАП и УК РФ. Если у субъекта хозяйствования имеются наемные работники, то необходимо тщательно изучить положения Трудового кодекса. Нарушение любого из его пунктов чревато внеплановой проверкой ряда контролирующих органов и назначением штрафных санкций с возможной приостановкой деятельности.

Перечень применяемых в деятельности предпринимателей федеральных законов зависит от направления бизнеса, формы хозяйствования и уровня конкуренции. Нормативные акты можно классифицировать по таким группам:

- Воздействующие на весь рынок или отдельные его сегменты с целью регулирования. В эту категорию входят законы, регламентирующие порядок действий в конкурентной среде, антимонопольное законодательство, устанавливающие порядок оборота ценных бумаг.

- Определяющие правовой статус участников предпринимательства в разрезе их типов (№ 208-ФЗ от 26 декабря 1995 г. для АО, № 161-ФЗ от 14 ноября 2002 г. для МУП, № 41-ФЗ от 8 сентября 1996 г. для кооперативов, № 14-ФЗ от 8 февраля 1998 г. для ООО).

- Правовое регулирование в разбивке по направлениям деятельности. Инвесторы и получатели инвестиций используют нормы закона от 25 февраля 1999 года под № 39-ФЗ, рекламные фирмы применяют закон № 38-ФЗ от 13 марта 2006 г., аудиторам необходимо руководствоваться законом № 307-ФЗ от 30 декабря 2008 г., оценщики соотносят свои действия с положениями закона № 135-ФЗ от 29 июля 1998 г.

- Для некоторых видов предпринимательства с узкой специализацией изданы собственные законы. Банковский сектор работает в соответствии с законом № 17-ФЗ от 3 февраля 1996 г.

- Документы, фиксирующие требования к предпринимателям и условиям ведения ими бизнеса. Для видов деятельности, подразумевающих наличие лицензии, издан закон № 99-ФЗ от 4 мая 2011 г. Регистрация и снятие с учета юридических и физических лиц проводится с учетом порядка, озвученного в законе № 129-ФЗ от 8 августа 2001 г. Этот документ содержит критерии признания статуса субъекта предпринимательства, оговаривает этапы и сроки регистрационных мероприятий, декларирует порядок взаимоотношений между контрагентами, между предпринимателем и контролирующими органами.

НА ЗАМЕТКУ! Миссия уточнения и более глубокого раскрытия общих норм в правовом поле возлагается на указы, постановления и приказы государственных органов и высокопоставленных чиновников.

Уточняющий характер для реализации учета в предпринимательстве носят положения о бухгалтерском учете (ПБУ). Они раскрывают детальную информацию о разных секторах учетных мероприятий, регулируют вопросы признания в учете активов, регламентируют процессы перемещения имущества, выбытия отдельных объектов. Их нормы полностью соотносятся с Законом «О бухгалтерском учете» и Налоговым кодексом.

Область бухгалтерского учета содержит внушительное число приказов ФНС, Правительства, Минфина, постановлений, писем и разъяснений. Указания могут касаться сразу комплекса вопросов или отдельно взятого частного случая. Многочисленность таких правовых актов в сфере бухгалтерского и налогового учета обусловлена сложностью всех процессов, наличием широкого набора специфических условий работы.

ВАЖНО! Предприниматели не могут игнорировать нормы, озвучиваемые в положениях, разъяснениях и постановлениях. Это элементы правового регулирования, на них при возникновении конфликтной ситуации будут опираться судебные органы.

На систему налогообложения влияют нормативные акты, издаваемые местными органами власти. Они распространяются на размер налоговых ставок по местным видам налогов, на систему организации отчетности по ним. Отраслевые стандарты и положения составляются для формирования инструкционного и методического материала. Эти сведения необходимы при разработке собственных форм первичной документации, оформлении локальных актов и регламентов (положение об охране труда, учетная политика предприятия и др.).

Понятие и виды хозяйственных правоотношений

Все субъекты предпринимательства в процессе своей деятельности вступают между собой в хозяйственные правоотношения. Это означает, что они взаимодействуют в рамках существующего правового поля, законодательная база создает критерии оценки действительности заключаемых сделок и правомочности реализации бизнес-проектов, регулирует разрешение коммерческих споров.

Структура хозяйственных правоотношений представлена комплексом прав участвующих лиц, набором их обязательств и норм поведения, правилами взаимодействия с контрагентами. Права могут носить абсолютный и относительный характер:

- Правоотношения абсолютного типа касаются деятельности предпринимателя внутри своего бизнес-проекта. В эту категорию входит возможность самостоятельно распоряжаться своим корпоративным имуществом, вести бухгалтерский и налоговый учет, осуществлять калькуляционные расчеты.

- Правоотношения относительного типа затрагивают интересы сразу нескольких участников рынка в момент их взаимодействия. Права одной стороны коррелируются с обязанностями другого лица. Это проявляется в соблюдении условий договоров, заключаемых между разными субъектами хозяйствования.

Для реализации функционала хозяйственных правоотношений характерно контактирование предпринимателей с государственными и муниципальными органами контроля и регулирования. Мониторинг и законодательная регламентация могут касаться таких объектов, как:

- вещественные активы;

- денежные ресурсы;

- ценные бумаги;

- осуществляемые действия участников рынка коммерции;

- блага неимущественной разновидности, которые являются неотъемлемой частью конкретного бизнес-проекта (логотип, бренд, коммерческая тайна).

Необходимо различать разные виды хозяйственных правоотношений, которые регулируются отдельными законодательными актами:

- Отношения, затрагивающие право собственности. Это тип абсолютных правоотношений, которые наделяют предпринимателей правом пользоваться собственным имуществом без ограничений (в рамках действующих норм законов). Такой принцип позволяет сдавать в аренду имущественные активы, использовать их в качестве залога и передавать третьим лицам на возмездной или безвозмездной основе, эксплуатировать в производстве. Ограничение накладывается на использование активов для удовлетворения личных потребностей создателя бизнес-структуры.

- Отношения абсолютно-относительного типа вещественного характера возникают в случаях передачи имущества в оперативное управление.

- Абсолютные правоотношения неимущественного типа, затрагивающие сферу реализации хозяйственной деятельности. Норма предполагает предоставление предпринимателю возможности работать без негативного воздействия третьих лиц. При обнаружении влияния незаконных действий коммерческий субъект должен направить свои усилия на устранение этого факта.

ПРИМЕР! Абсолютные правоотношения неимущественного типа возникают, если предприниматель ведет бизнес в строгом соответствии с нормами законодательства: обеспечивает правильность документооборота, ведения учета и составления отчетности со своевременной их сдачей в контролирующие органы. Срыв срока подачи отчета или сбой в любом другом сегменте деятельности может быть идентифицирован в качестве правонарушения. Ситуация должна быть исправлена самостоятельно или под влиянием проверяющих структур.

Обязательственная разновидность правоотношений формируется при возникновении у одного из участников предпринимательской деятельности претензий по отношению к своему контрагенту. Требование может быть направлено на предоставление информации, передачу материальных ценностей или выполнение задекларированных в договоре работ.

Предпринимателям и владельцам коммерческих организаций при возникновении хозяйственных обязательств необходимо проводить комплексную оценку таких правоотношений. Анализ включает в себя:

- изучение причин, документальных и правовых оснований для возникновения обязательства;

- идентификация участников сделки, повлекшей возникновение претензий;

- содержание требований;

- источники регулирования и разрешения возникшей ситуации с точки зрения правовой базы.

Последний этап важен для определения правовой объективности предъявленных требований, законности претензий. Предприниматель при возникновении обязательств в процессе взаимодействия с другими субъектами хозяйствования должен рассматривать каждую сделку и требования как потенциальный источник правонарушения. Он должен на этапе проработки условий реализации договорных отношений обдумывать:

- какие действия будут признаны правонарушением;

- какие внешние факторы могут оказать существенное влияние на выполнение норм соглашения;

- к каким последствиям приведет нарушение условий договора;

- механизмы защиты бизнеса от негативного воздействия, основанные на правовых источниках правоотношений (разработка системы штрафов для контрагента за срыв договоренностей, применение инструментов страхового рынка).

По составу участников правоотношений их деятельность может быть причислена к горизонтальному или вертикальному типу взаимодействия. При горизонтальных правоотношениях сделки заключаются между контрагентами. Основой их реализации являются закрепленные подписями договоры. Вертикальная система правоотношений в качестве одного из участников выдвигает контролирующий орган. Такие отношения характерны для предпринимателя и государственных структур, наделенных полномочиями контролировать деятельность бизнеса, оценивать степень ее соответствия правовым нормам.

Лекция №1

от заслуженного экономиста Российской Федерации, государственного советника ФНС РФ 1 ранга, кандидата экономических наук Волошиной Аллы Николаевны

Тема 1: Понятие и сущность предпринимательской деятельности (бизнеса)

Одним из важнейших направлений формирования новой экономической среды в России является развитие малого предпринимательства. Малый бизнес способствует поддержанию конкурентного тонуса в экономике и создает собственную социальную опору общественного устройства, организованного на началах рынка. Раскрепощая частную инициативу и чутко реагируя на рыночные сигналы, малый бизнес обладает значительным инновационным потенциалом. Реализация этого потенциала способна существенно повысить гибкость экономической структуры хозяйствования, стать катализатором увеличения национальных конкурентных преимуществ России.

Бизнес – согласно одному из определений приведенных в словаре делового общения, и с которым более всего можно согласиться, это дело, занятие, предпринимательство, направленные на достижение определенных результатов (получение прибыли).

В повседневном употреблении и понятии бизнес – это получение дохода посредством полезной производственной деятельности – изготовления продукта или оказания услуг.

Формула бизнеса: «Д-Д’». Вкладывая в дело деньги — «Д», бизнесмен по завершению дела получает деньги обратно с прибылью – «Д’».

В русском языке аналогичным определению «бизнес» является определение «предпринимательство», тоесть организация производственной деятельности.

Автор самого термина «предпринимательство» Р. Кантильон считал главным отличием предпринимателя является то, что его доход не носит постоянного характера, а зависит от личного умения реализовать товар или услугу на рынке.

Американский экономист Т. Веблен разделял понятие бизнеса и производства. Он считал, что только тот, кто заботится о развитии производства выполняет полезную роль, а бизнесмены это люди, которых интересует лишь финансовая сторона дела. Это деяние по Веблеру предопределяется природой человека.

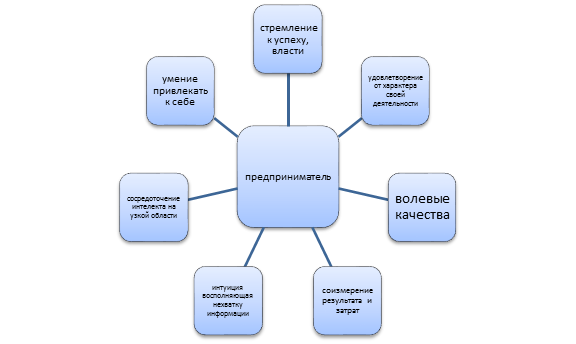

Немецкий экономист В. Зомбарт так же связывал предпринимательство с психологией личности. Для предпринимателя важны не традиционные добродетели в виде трудолюбия, бережливости, осторожности, а как раз наоборот: авантюризм, склонность к риску, способность стать организатором, волевые качества.

Наиболее основательно теория предпринимательства была разработана крупнейшим австрийско-американским экономистом И. Шумпетером.

Шумпетер различает в экономике состояние статистики и динамики. Он считал, что если экономика находится в статистическом состоянии, то здесь нет места предпринимательству, а осуществляется обычное хозяйственное руководство.

Предпринимательство возникает там, где есть динамика, развитие, где есть почва для появления Новатора! Именно так, с большой буквы Шумпетер именовал предпринимателя. Новаторами могут быть люди разных социальных слоев, но важно, чтобы они могли реализовать свои нововведения.

Шумпетер не считает прибыль целью предпринимательства – это символ успеха фирмы и возможность осуществлять нововведения, преображения. Предпринимателя интересует господство, власть, желание борьбы и власти. Предприниматель получает удовольствие от самой этой деятельности, как бы она не была тяжела.

На основании взглядов Шумпетера и позднейших авторов можно составить «портрет» предпринимателя. Схематически он будет выглядеть так(cм. схема1).

Думается, что подобный набор качеств встречается не так часто и поэтому предпринимательские способности дают своему владельцу возможность получать предпринимательский доход.

Можно с уверенностью полагать, что в любом обществе, в том числе и в нашем, российском, лишь небольшая часть населения наделена этими качествами и может успешно составить слой предпринимателей.

Многие социологи определяют, что примерно 10-12% населения обладают такими качествами.

Внешне может показаться, что характеризуя предпринимательство с психологической стороны личности мы уходим в мир чисто субъективный. Однако имеется множество факторов объективной значимости предпринимательских способностей.

Так, например в балансах предприятий появилась статья «нематериальные активы», где в денежных единицах оцениваются вносимые в предприятие новшества-способности, ноу-хау, лицензии и имя предприятия, предложенные и зарегистрированные изобретателями.

О значимости авторитетов в мире бизнеса свидетельствует все расширяющаяся практика «френчайзинга». Речь идет о передаче малоизвестной фирме возможности работать под известной маркой, а известная фирма обязуется следить за качеством и обеспечивать обучение персонала. За это она получает доход и расширяет рынок с помощью других фирм.

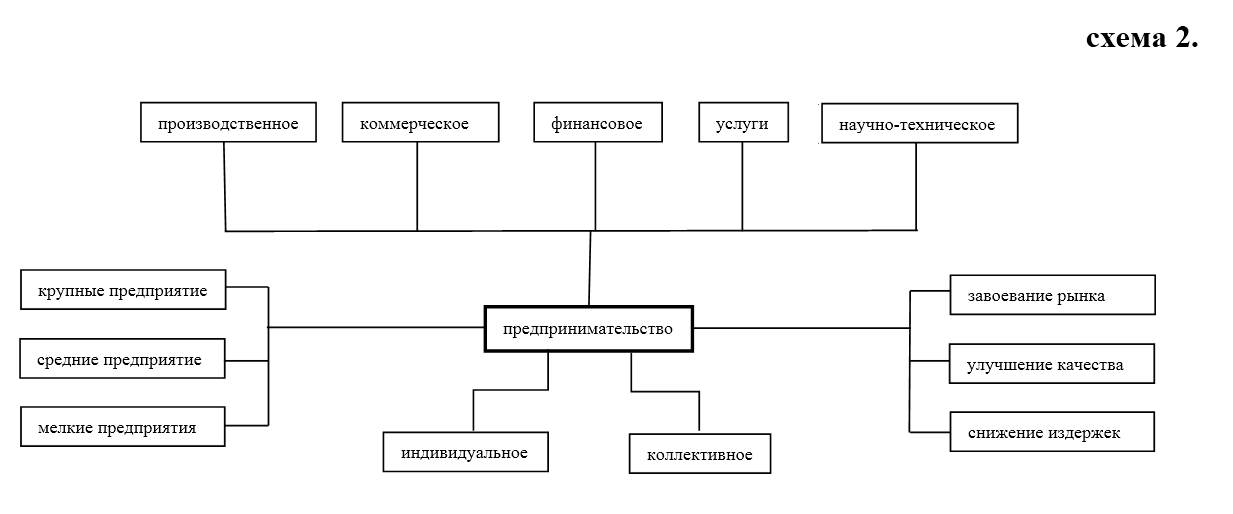

Предпринимательство имеет множество видов, которые можно проиллюстрировать следующей схемой(см. схема 2.)

Хотя закономерности предпринимательской деятельности едины, на характер предпринимательской деятельности влияет размер предприятия. Крупные предприятия дают меньше возможности для предпринимательства, поскольку на них сосредоточено массовое или серийное производство, требующее стабильности и любая ломка сложившегося ритма нежелательна.

Поэтому рано или поздно крупные предприятия используют разработки НТП, но нередко покупают патент или лицензию.

Средние фирмы чаще всего «нишевые». Они находят на рынке свою нишу, где у них нет или ослаблена конкуренция. Здесь больше возможностей для поиска новых решений. Но лучше всего подходят для предпринимательства мелкие фирмы, многие из которых называют венчурными, т.е. «рисковыми» фирмами. Правда, на мелких предприятиях гораздо выше и риск банкротства, но риск это спутник предпринимательства.

Индивидуальное предпринимательство также дает больше возможности, чем коллегиально управляемые фирмы. Если на своем индивидуальном предприятии есть возможность принимать рискованные решения, то при коллегиальном управлении это сделать очень трудно.

На схеме выделены основные направления стратегии фирмы. Это либо повышение доли фирмы на рынке, либо завоевание авторитета для собственной продукции, либо существенное сокращение издержек и повышение прибыльности фирмы.

Из всего сказанного понятно, что предпринимательство не может возникнуть внезапно, оно формируется исподволь. И лучшим примером этого является наша российская действительность. Сегодняшние наши предприниматели, их поведение, довольно сильно отличается от наших теоретических представлений. Многие явления нашей экономики парадоксально отличаются от таких же явлений в странах с развитой рыночной экономикой.

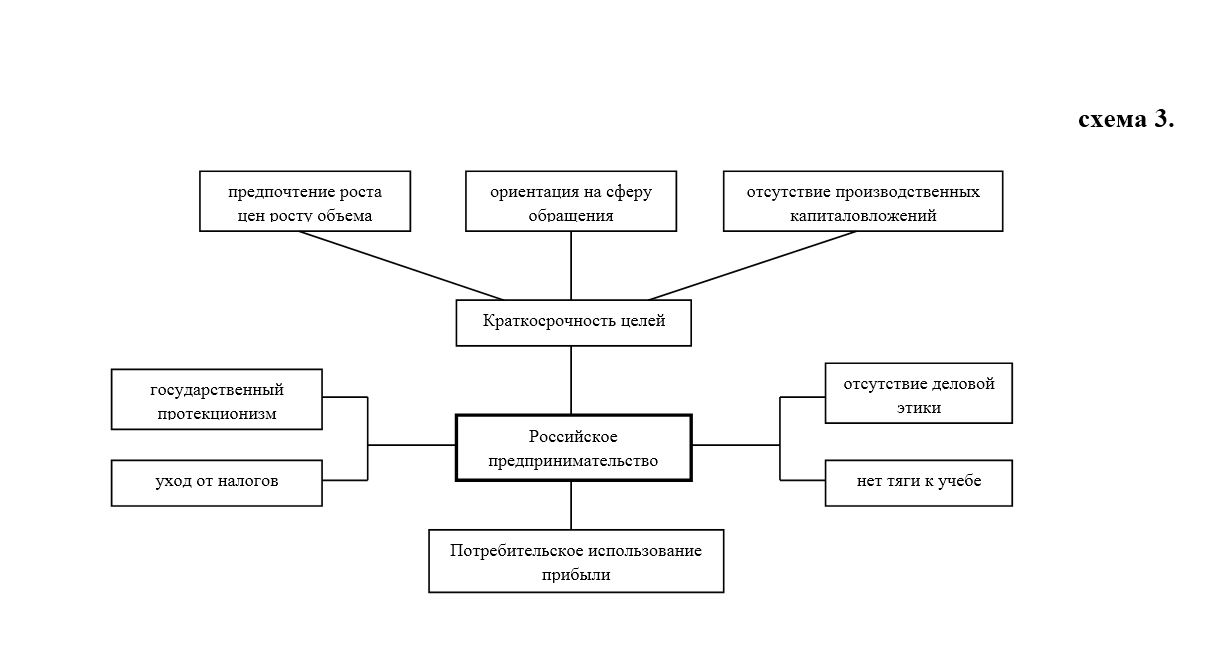

Специфическими особенностями российского предпринимательства являются следующие(см. схема 3)

Коротко прокомментируем приведенную схему.

Россия – одна из редких стран, где рост цен сопровождается не ростом, а падением производства. Вместо того, чтобы наращивать производство и завоевывать рынок для своих товаров наши российские предприниматели, в своей массе, идут по пути повышения цен и снижения объема производства. Это связано с высокой степенью монополизма и традициями жить в условиях постоянного дефицита.

В условиях сильной инфляции нет смысла осуществлять производственные капиталовложения, капитал устремляется в сферу обращения. Отсюда вытекает упрощенное отношение к предпринимательству – предпринимательство без производства и строительства, без научно-технической деятельности вырождаются просто в куплю-продажу, а отсюда падение как авторитета экономических и технических знаний, так и смыслового значения предпринимательства.

Под влиянием традиций прошлого, в нашей экономике явно ощущается влияние государственного протекционизма. Несмотря на развитие рыночных отношений, от государственных органов зависит выдача разнообразных разрешений, лицензий и запрещений. Вместе с тем тяжесть налогового бремени стимулирует поиск сложных комбинаций для вывода предприятий из-под налогового бремени.

Весьма характерная черта русского бизнеса – потребительское использование прибыли. Даже имея накопления предприниматель использует их непроизводительно.

До недавнего времени российское и союзное законодательство не предусматривало такой формы деятельности граждан, как индивидуальная трудовая деятельность.

Такое понятие как «предпринимательская деятельность» употреблялось только в уголовном кодексе как преступное деяние.

Принятые законы СССР «Об индивидуальной трудовой деятельности» и « О кооперации в СССР» явились первой нормативной базой на которой в дальнейшем основывались более поздние нормативные акты, регулирующие предпринимательскую деятельность граждан. Характеризуя приведенные законодательные акты, несмотря на их прогрессивное значение для времен перестройки экономики и жизненного уклада, можно отметить, что они ограничивали индивидуальную трудовую деятельность.

Во-первых они системно ограничивали допустимые виды индивидуальной трудовой деятельности (порядка 30 видов); во-вторых, ограничивался срок, на который выдавался патент (разрешение) на занятие индивидуальной трудовой деятельностью (на 5 лет); в-третьих, и это главное серьезное ограничение предпринимательской деятельности граждан – запрещалось использовать наемный труд, который прямо был увязан с понятием получения «нетрудовых доходов» или «эксплуатацией человека человеком».

Реальное определение предпринимательской деятельности, отвечающее его сущности, духу времени и чаяниям инициативной и предприимчивой части народа было закреплено в законе РСФСР «О Предприятиях и предпринимательской деятельности» (от 25.12.1990 г.). Согласно ст.1 этого закона «Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли».

Этим же документом, наравне уже с действующими кооперативными формами организации труда, была установлена другая форма индивидуальной трудовой деятельности граждан – индивидуальное (семейное) частное предприятие, которая была преобразована в хозяйственные товарищества, общества или кооперативы.

Следует отметить важную особенность действующих до 1999 года семейных (частных) предприятий, к ним применялись иные действующие нормы гражданского кодекса РФ об унитарных предприятиях, основанные на праве оперативного управления, с учетом того, что собственником имущества являются их учредители, т.е. гражданин или члены его семьи.

Согласно нормам кодекса учредители индивидуального частного (семейного) предприятия несут субсидиарную ответственность по обязательствам предприятия в случае недостаточности имущества, а точнее своим личным имуществом, за исключением имущества, на которое в соответствии с гражданско-процессуальным законодательством не может быть обращено взыскание.

В случае преобразования индивидуального частного предприятия в хозяйственное общество или товарищество, учредители несли ответственность в пределах своих вкладов, но не своим личным имуществом.

Таким образом, своевременное преобразование индивидуальных частных предприятий в другие формы хозяйствования помогали учредителям избежать дополнительной имущественной ответственности, связанной с личным имуществом.

К тому же при регистрации изменений правового статуса индивидуального (семейного) частного предприятия в хозяйственное общество или товарищество согласно правовым нормам первой части гражданского кодекса учредители освобождались от уплаты регистрационного сбора.

С момента введения нового гражданского кодекса РФ (01.01.1995 г.) для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, предусмотрена новая форма, именуемая, как индивидуальный предприниматель.

Объективная целесообразность развития малого предпринимательства была, в первую очередь, связана с необходимостью совершенствования организации общественного производства, ускорения темпов роста научно-технического прогресса, необходимости решения целого ряда социальных проблем.

Малое предпринимательство в России имеет большое народнохозяйственное значение в силу следующих обстоятельств:

— мелкий бизнес позволяет заполнить все ниши рынка и наиболее плотно удовлетворить потребности населения в потребительских товарах и услугах;

— для создания малых фирм не требуется крупные инвестиции и длительный срок их освоения;

— развитие малого предпринимательства – это одно из действенных направлений антимонопольной политики и обеспечение конкурентной среды;

— мелкие предприятия проще в управлении, им не нужно создавать сложные управленческие структуры;

— малые предприятия могут быстрее и дешевле «перевооружаться», внедрять и апробировать новую технологию, проводить частную автоматизацию производства, достигать оптимального сочетания механизированного и ручного труда;

— развитие малого предпринимательства позволяет в значительной степени решать или смягчать проблему безработицы;

— с развитием малого предпринимательства появляется средний класс малых собственников, заинтересованных в стабилизации экономики и наведении элементарного порядка в стране;

Предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность физических лиц, направленная на систематическое получение личного дохода от пользования имуществом, продажи товаров, выполнения работы или оказания услуг лицами, зарегистрированными в этом качестве, в установленном закономпорядке.

Индивидуальные предприниматели (когда-то давно их называли предприниматели без образования юридического лица или сокращенно ПБОЮЛ) – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств (п.2 ст.11 НК РФ).

Деятельность индивидуального предпринимателя может осуществляться:

— без применения наемного труда

— с применением наемного труда

Таким образом, предпринимательская деятельность определяется следующими признаками:

1. Это деятельность самостоятельная

Этот признак указывает на то, что гражданин по своей личной инициативе, самостоятельно организует предпринимательскую деятельность. Она не направляется, не контролируется определенным руководящим органом. Вмешательство государства осуществляется только в целях защиты конституционного строя, прав и законных интересов других лиц, обеспечения участия в формировании доходов бюджета.

2. Деятельность на свой риск

Право на предпринимательскую деятельность предлагает не только экономическую и юридическую самостоятельность предпринимателя, но и самостоятельную ответственность за результаты работы.

Поскольку деятельность предпринимателя направлена на получение личного дохода, а именно на получение имущественных благ, то в силу разных причин этот результат не всегда достижим. Поэтому необходимо детально рассматривать факторы коммерческого риска. Это возможные неблагоприятные имущественные последствия деятельности предпринимателя, не обусловленные какими-либо упущениями с его стороны (стихийные бедствия, аварии, недобросовестность конкурентов и т.п.), а так же неблагоприятные последствия, связанные с ненадлежащим исполнением своих обязанностей (санкции, штрафы, пени и др. непроизводственные расходы).

С коммерческим риском тесно связана имущественная ответственность индивидуального предпринимателя, предусматривающая его полную имущественную ответственность по долгам, за исключением имущества не подлежащего обращению ко взысканию.

3. Деятельность, направленная на получение дохода

Необходимо учитывать, что предпринимательство – это основная деятельность предпринимателя, которой он занимается постоянно, а не от случая к случаю и которая составляет его основной источник дохода.

4. Деятельность, подлежащая государственной регистрации в установленном законом порядке.

Исходя из признаков индивидуальной предпринимательской деятельности, объем полномочий индивидуального предпринимателя следующий:

— от своего имени ИП заключает хозяйственные договора, причем он свободен в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих закону условий договора;

— может быть истцом и ответчиком в суде и пользоваться всеми правами истца и ответчика, предусмотренными ГПК РФ;

— является самостоятельным плательщиком налогов и страховых исчислений;

Таким образом он выступает как самостоятельный субъект гражданских правоотношений, и в соответствии с ГК РФ на предпринимательскую деятельность граждан распространяются правовые нормы регулирующие деятельность юридических лиц, являющихся коммерческими организациями.

Индивидуальный предприниматель может быть признан несостоятельным (банкротом) по решению суда, если не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности. С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

В соответствии с п.2 ст.11 НК РФ физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве индивидуального предпринимателя, в нарушение требований гражданского законодательства Российской Федерации, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями. Это означает, что в части уплат страховых взносов такие лица должны исполнять обязанности плательщика наравне с зарегистрированными индивидуальными предпринимателями.

Государственная регистрация индивидуальных предпринимателей осуществляется на основании Федерального закона от 08.08.2001г №129 — ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей.

Гражданам, занимающимся бизнесом, предпринимательством длительное время без государственной регистрации, систематически извлекающим доход «в черную» не платя налоги следует понимать, что они нарушают закон. К ним относятся и граждане сдающие внаем жилые и нежилые помещения без регистрации в качестве налогоплательщиков в налоговых органах. В этом случае, если сдается одно помещение, то по итогам года можно составить налоговую декларацию и уплатить налог с полученного дохода по ставке 13% или купить патент на эту услугу, но если сдается несколько объектов – это уже настоящий бизнес и состав нарушения квалифицируется как незаконное предпринимательство, за которое предусмотрены штрафы и уголовная ответственность.

Характеризуя социально-экономическую значимость малого предпринимательства, нужно очистить, что оно содействует поддержанию на должном уровне конкуренции, гибкой перестройке производства, ускорению инновационных процессов, оптимизацию структуры экономики, выработке гибкой стратегии и тактики хозяйствования, оперативности принимаемых управленческих решений, развитию мощной экономической мотивации и личной ответственности за результаты деятельности, формированию социальной направленности рыночных отношений, росту занятости, приближению производства товаров к потреблению и расширению их ассортимента, равномерному развитию регионов страны.

Тем не менее, для комплексной оценки малого предпринимательства следует учитывать и ряд его имманентных негативов, без смягчения которых сложно получать полноценный эффект от его развития, в частности, ограниченность в решении крупных и капиталоемких задач, большой риск по сравнению с крупным, ограниченность возможностей получения необходимой информации и в итоге меньшую устойчивость по сравнению с корпоративной.

Несмотря на подтвержденную высокую эффективность приложения труда в малом предпринимательстве и его большие потенциальные возможности малый бизнес, обладающий по сравнению с крупным производством заметно меньшим резервом прочности, оказался под прессом сокращения внутреннего спроса, инфляции, издержек, сжатия предложения инвестиционных и кредитных ресурсов и ухудшения условий торговли на внешнем рынке.

В результате его доля в производстве и занятости, не говоря уже об инвестициях, остается крайне невысокой, и в целом он еще не стал сколь-нибудь серьезным фактором хозяйственной жизни. Положение еще осложняется и тем, что необходимость борьбы с инфляцией во многом лишает государство действенных рычагов поддержки новых экономических структур, а низкая эластичность реального производства, по сути дела, сводит к минимуму эффективность политики стимулирования совокупного спроса.

Важная роль малого предпринимательства в хозяйственном механизме России и осложнение экономического положения его субьектов в последнее время должны предопределять более внимательное отношение к ним со стороны государства.

Вместе с тем, сегодня экономические условия, правовой и административный режим в России еще не адекватны потребностям рыночной трансформации экономики.

Быть предпринимателем нелегкий труд и главные предпосылки успеха в бизнесе – это владение необходимой информацией, как для первоначального выбора, так и в последующие периоды деятельности. На решение данной проблемы, главным образом, будет направлена деятельность консультационного офиса.

Понятие незаконной предпринимательской деятельности

Для определения понятия незаконной предпринимательской деятельности обратимся, прежде всего, к понятию предпринимательской деятельности, закрепленной в российском законодательстве.

Под предпринимательской деятельностью отечественный законодатель понимает в соответствии с абз. 3 п. 1 ст. 2 ГК РФ самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Одним из важнейших признаков предпринимательской деятельности в данном определении выступает государственная регистрация субъектов предпринимательской деятельности, носящая в отличие от иных существенных признаков (рисковый характер деятельности, систематическое получение прибыли и т.д.) формальный характер.

Таким образом, под незаконной предпринимательской деятельностью будет пониматься деятельность, осуществляемая в отсутствие или с нарушением правил государственной регистрации. Именно формальный признак, т.е. факт государственной регистрации, будет играть ключевую роль при определении статуса законности предпринимательской деятельности, что находит свое отражение в уголовном и административном праве.

Следовательно, для того, чтобы заняться законной предпринимательской деятельностью, необходимо в установленном порядке зарегистрировать юридическое лицо или приобрести статус индивидуального предпринимателя, а также, в случае необходимости, получить лицензию на осуществление лицензируемых видов деятельности.

Необходимо указать на то, что регистрация является не правом, а обязанностью лица, занимающегося предпринимательской деятельностью. На это указывают и п. 1 ст. 23 ГК РФ, который гласит, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, и п. 1 ст. 51 ГК РФ, указывающий на то, что юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, предусмотренном законом о государственной регистрации юридических лиц. В соответствии с п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» моментом государственной регистрации является внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр. Что касается необходимости получить лицензию, то перечень видов деятельности, подлежащих лицензированию, установлен в ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности».

Исходя из такого понимания законности предпринимательской деятельности такие виды деятельности, как наркоторговля, организация публичных домов, создание подпольных казино, работорговля и т.д., не являются предпринимательской деятельностью, хотя они и направлены на систематическое получение прибыли на свой страх и риск, поскольку тот или иной вид предпринимательской деятельности должен быть изначально разрешен правовой системой и, следовательно, подлежать регистрации или лицензированию. Работорговля же, например, законом запрещена и, соответственно, не подлежит ни регистрации, ни лицензированию.

В случае ведения незаконной предпринимательской деятельности, т.е. ведения деятельности в отсутствие государственной регистрации или лицензии, за нее установлена как административная, так и уголовная ответственность.

Административная ответственность

за незаконную предпринимательскую деятельность

Административная ответственность за незаконную предпринимательскую деятельность установлена в главе 14 КоАП, которая указывает на то, какие деяния в предпринимательской деятельности с точки зрения законодателя противоправны.

Базовые составы содержатся в ст. 14.1 КоАП, к ним относятся:

1) предпринимательская деятельности без государственной регистрации в качестве юридического лица или индивидуального предпринимателя;

2) предпринимательская деятельность без наличия специального разрешения или лицензии в том случае, если они обязательны;

3) осуществление предпринимательской деятельности с нарушением, в т.ч. и грубым, требований и условий, предусмотренных специальным разрешением или лицензией.

При этом для недопустимости различных толкований понятий «нарушение» или «грубое нарушение», определение данных понятий устанавливается Правительством РФ в отношении каждого конкретного лицензируемого вида деятельности, дополнительные объяснения по вопросу трактовки данного понятия давались и Верховным Судом РФ. В частности, в п. 17 Постановления Пленума ВС РФ от 24.10.2006 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» указано, что осуществлением предпринимательской деятельности с нарушением условий, предусмотренных специальным разрешением или лицензией, является осуществление лицом определенного вида предпринимательской деятельности на основании специального разрешения (лицензии) без выполнения лицензионных требований и условий, установленных положениями о лицензировании конкретных видов деятельности, выполнение которых лицензиатом обязательно при ее осуществлении.

Одним из конкретных примеров нарушения таких требований или условий, предусмотренных специальным разрешением или лицензией, является, в частности, несоблюдение требований законодательства при организации перевозок пассажиров. Так, в Постановлении от 20.07.2016 N 303-АД16-6572 по делу N А73-11871/2015 Верховный Суд РФ рассмотрел заявление управления Федеральной службы по надзору в сфере транспорта о привлечении индивидуального предпринимателя к административной ответственности по ч. 4 ст. 14.1 КоАП РФ. Данным органом была проведена проверка по итогам ДТП, в котором погибли и пострадали пассажиры транспортного средства, принадлежащего предпринимателю, по результатам проверки выявлены грубые нарушения лицензионных требований и условий, в частности:

— несоблюдение установленного законодательством РФ режима труда и отдыха водителей;

— нарушение требований проведения норм технического обслуживания и ремонта автобусов, направляемых на междугородние маршруты;

— непрохождение водителями обязательных предварительных медицинских осмотров при приеме на работу.

Верховный Суд РФ указал на то, что суды нижестоящих инстанций верно установили нарушение требований ст. 20 ФЗ от 10.12.1995 N 196-ФЗ «О безопасности дорожного движения», повлекшее последствия, указанные в ч. 11 ст. 19 ФЗ от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», следовательно, предприниматель подлежит административной ответственности по ч. 4 ст. 14.1 КоАП РФ.

В зависимости от тяжести совершенного проступка, субъектного состава, а также состава правонарушения варьируется и размер санкций: от административного штрафа в размере пятисот рублей до административного штрафа в размере двухсот тысяч рублей и административного приостановления деятельности на срок до девяноста суток.

В соответствии с п. 14 Постановления Пленума ВС РФ от 24.10.2006 N 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» субъектами административного правонарушения могут быть граждане, должностные и юридические лица, индивидуальные предприниматели.

При этом, как гласит п. 13 данного Постановления, при привлечении лица к административной ответственности необходимо проверять, образуют ли действия того или иного лица состав административного правонарушения и содержатся ли в них признаки предпринимательской деятельности, указанные в п. 1 ст. 2 ГК РФ, т.е. эта деятельность должна носить постоянный характер, осуществляться на свой страх и риск, быть направлена на систематическое получение прибыли. Отдельные же случаи продажи товаров, выполнения работ или оказания услуг при условии, что они не направлялись на систематическое получение прибыли, состава административного правонарушения не образуют.

При доказывании факта занятия деятельностью, направленной на получение прибыли, в качестве доказательств могут использоваться показания лиц, расписки в получении денежных средств, выписки с банковских счетов привлекаемого к административной ответственности лица, акты выполнения работ и оказания услуг, рекламные материалы, заключенные договоры аренды помещений, где выполнялись работы и оказывались услуги и т.д.

Также стоит обратить внимание и на тот факт, что в отношении ряда видов предпринимательской деятельности лицензирование заменено на иной вид контроля — на членство в СРО (саморегулируемой организации), которое является обязательным и не допускает выполнение работ или оказание услуг в отсутствие данного членства. В данном случае обязательность членства в СРО является законной и соответствует Конституции РФ, на что указал Конституционный Суд РФ в своем Постановлении от 19.12.2005 N 12-П «По делу о проверке конституционности абзаца восьмого пункта 1 статьи 20 Федерального закона «О несостоятельности (банкротстве)» в связи с жалобой гражданина А.Г. Меженцева».

В целом ст. 14.1 КоАП устанавливает лишь общие нормы, позволяющие привлечь правонарушителя к административной ответственности. Глава 14 предусматривает также и специальные нормы привлечения к административной ответственности, которые имеют приоритет перед общими. Так, например, если лицо занимается предпринимательской деятельностью по управлению многоквартирными домами в отсутствие лицензии, то его деяние надлежит квалифицировать по ст. 14.1.3 КоАП (осуществление предпринимательской деятельности по управлению многоквартирными домами без лицензии), а не ч. 2 ст. 14.1 КоАП (осуществление предпринимательской деятельности без специального разрешения (лицензии), если такое разрешение (такая лицензия) обязательно (обязательна)).

Именно такой позиции придерживается и ВС РФ. В частности, в п. 18 Постановления Пленума ВС РФ от 24.10.2006 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» ВС РФ поясняет, что в том случае, если административная ответственность за осуществление предпринимательской деятельности без специального разрешения (лицензии) или с нарушением предусмотренных в нем условий установлена, помимо общих норм в ч. 2 или ч. 3 ст. 14.1 КоАП, и другими статьями КоАП РФ, то действия лица квалифицируются по специальной норме, предусмотренной КоАП РФ. В качестве примера ВС РФ приводит ситуацию, при которой занятие лицом частной медицинской практикой без наличия специального разрешения (лицензии) на данный вид деятельности, квалифицируется по ч. 1 ст. 6.2 КоАП (занятие народной медициной без получения разрешения, установленного законом), а не по ч. 2 ст. 14.1 КоАП (осуществление предпринимательской деятельности без специального разрешения (лицензии), если такое разрешение (такая лицензия) обязательно (обязательна)).

Уголовная ответственность за незаконную

предпринимательскую деятельность

Уголовная ответственность за незаконную предпринимательскую деятельность установлена в ст. 171 УК РФ, в которой указано, что уголовной ответственности подлежит осуществление предпринимательской деятельности без регистрации или без лицензии либо без аккредитации в национальной системе аккредитации или аккредитации в сфере технического осмотра транспортных средств в случаях, когда такие лицензия, аккредитация в национальной системе аккредитации или аккредитация в сфере технического осмотра транспортных средств обязательны, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере.

Таким образом, уголовная ответственность вместо административной наступает в том случае, если совершенное деяние по своему характеру носит большую общественную опасность, чем формальный проступок со стороны субъекта предпринимательской деятельности: т.е. в том случае, если в нарушение установленных законом требований извлекается доход в крупном размере или причиняется ущерб гражданам, организациям или государству. В соответствии с примечанием к ст. 170.2 УК РФ крупным доходом и крупным ущербом признаются ущерб, доход или ущерб в сумме, превышающей два миллиона двести пятьдесят тысяч рублей. Пункт 12 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве» указывает на то, что под таким доходом надлежит понимать выручку за весь период осуществления незаконной предпринимательской деятельности без вычета произведенных лицом расходов, связанных с осуществлением незаконной предпринимательской деятельности.

Данное преступление квалифицируется по ч. 1 ст. 171 УК РФ и влечет за собой 3 возможных вида ответственности: штраф в размере до 300 тысяч рублей или в размере заработной платы или дохода осужденного за период до двух лет; обязательные работы на срок до 480 часов; арест на срок до 6 месяцев.

Часть 2 ст. 171 УК РФ содержит квалифицирующие признаки данного состава преступления: совершение организованной группой и извлечение дохода в особо крупном размере. В соответствии с примечанием к ст. 170.2 УК РФ доходом в особо крупном размере является доход, превышающий девять миллионов рублей. При совершении преступления, предусмотренного ч. 2 ст. 171 УК РФ, законодатель устанавливает следующие виды ответственности: штраф в размере от 100 до 500 тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет; принудительные работы на срок до пяти лет; лишение свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Верховный Суд РФ в п. 13 Постановления от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве» указал, что при исчислении размера дохода, полученного организованной группой лиц при осуществлении незаконной предпринимательской деятельности, судам следует исходить из общей суммы дохода, извлеченного всеми ее участниками.

В соответствии со ст. 19 УК РФ уголовной ответственности подлежит только вменяемое физическое лицо, достигшее необходимого в соответствии с УК РФ возраста. В случае со ст. 171 УК РФ это 16 лет согласно положениям ст. 20 УК РФ. Таким образом, субъектом преступления исходя из положений ст. ст. 19 — 20 УК РФ в соответствии с диспозицией ст. 171 УК РФ могут быть:

1) лицо, имеющее статус индивидуального предпринимателя;

2) лицо, осуществляющее предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя;

3) лицо, на которое были возложены обязанности по руководству организацией, или лицо, фактически выполняющее обязанности или функции руководителя организации, — в случае осуществления незаконной предпринимательской деятельности юридическим лицом.

Подобная позиция в отношении субъектного состава преступления, в частности, руководителя или фактического руководителя организации отражена в п. 10 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве».

Исходя из смысла ст. 171 УК РФ незаконная предпринимательская деятельность может быть выражена в четырех формах:

1) предпринимательская деятельность, ведущаяся без государственной регистрации;

2) предпринимательская деятельность, ведущаяся с нарушением правил государственной регистрации;

3) предпринимательская деятельность, ведущаяся в отсутствие специального разрешения (лицензии, аккредитации);

4) предпринимательская деятельность, ведущаяся с нарушением условий лицензирования или аккредитации.

Рассмотрим эти формы подробнее.

В первом случае в соответствии с п. 3 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве» осуществление предпринимательской деятельности без регистрации имеет место в следующих случаях:

а) в ЕГРЮЛ или ЕГРИП нет записи о создании такого юридического лица или нет записи о приобретении физическим лицом статуса индивидуального предпринимателя;

б) в ЕГРЮЛ или ЕГРИП содержится запись о ликвидации юридического лица или прекращении деятельности физического лица в качестве индивидуального предпринимателя.

Во втором случае предпринимательская деятельность осуществляется субъектом, который заведомо знал о том, что при регистрации были допущены нарушения, являющиеся основаниями для признания данной регистрации недействительной. Например, не в полном объеме были представлены сведения, необходимые для регистрации, или в компетентный орган были представлены документы, содержащие заведомо ложную или искаженную информацию, которая повлекла за собой необоснованную регистрацию субъекта (абз. 2 п. 3 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве»).

В третьем случае — отсутствие лицензии или аккредитации в национальной системе аккредитации или аккредитации в сфере технического осмотра транспортных средств, т.е., как ее определяет п. 2 ст. 3 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности» (далее — Закон о лицензировании), специального разрешения на право осуществления конкретного вида деятельности. При этом наличие лицензии подтверждается записью в реестре лицензий. В соответствии с ч. 4 ст. 9 Закона о лицензировании лицензия действует бессрочно, однако ст. 20 Закона о лицензировании указывает на то, что действие лицензии может быть приостановлено, лицензия может быть аннулирована, а также что действие лицензии может быть прекращено в связи с прекращением вида деятельности лицензиата, на который предоставлена лицензия. Таким образом, при изначальном отсутствии лицензии или в случае отсутствия у уже выданной лицензии юридической силы осуществление предпринимательской деятельности будет являться незаконным.

В то же самое время в соответствии с п. 17 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве» в том случае, если федеральным законодательством из перечня видов деятельности, осуществление которых разрешено только на основании специального разрешения (лицензии), исключен соответствующий вид деятельности, состав преступления в действиях лица, которое занималось таким видом предпринимательской деятельности, отсутствует.

Особенности и порядок осуществления аккредитации регламентируются Федеральным законом от 28.12.2013 N 412-ФЗ «Об аккредитации в национальной системе аккредитации» (далее — Закон об аккредитации).

Под аккредитацией в национальной системе аккредитации понимается подтверждение национальным органом по аккредитации соответствия юридического лица или индивидуального предпринимателя критериям аккредитации, являющееся официальным свидетельством компетентности юридического лица или индивидуального предпринимателя осуществлять деятельность в определенной области аккредитации (п. 1 ст. 4 Закона об аккредитации).

В четвертом случае складывается ситуация, когда лицензия или аккредитация имеется, но нарушаются условия ее предоставления: не соблюдаются условия, предъявляемые к выпускаемой продукции, не соблюдаются технические требования в отношении осуществления той или иной деятельности и т.д.

Учитывая тот факт, что предпринимательство является движущей силой рыночной экономики, законодатель идет на ряд уступок в плане привлечения граждан к соответствующим видам наказаний в рамках уголовной или административной ответственности.

Так, в соответствии с ч. 2 ст. 76.1 УК РФ лицо, впервые совершившее преступление, предусмотренное ч. 1 ст. 171 УК РФ, освобождается от уголовной ответственности, если оно возместило ущерб, причиненный гражданину, организации или государству в результате совершения преступления, и перечислило в федеральный бюджет денежное возмещение в размере двукратной суммы причиненного ущерба, либо перечислило в федеральный бюджет доход, полученный в результате совершения преступления, и денежное возмещение в размере двукратной суммы дохода, полученного в результате совершения преступления, либо перечислило в федеральный бюджет денежную сумму, эквивалентную размеру убытков, которых удалось избежать в результате совершения преступления, и денежное возмещение в размере двукратной суммы убытков, которых удалось избежать в результате совершения преступления, либо перечислило в федеральный бюджет денежную сумму, эквивалентную размеру совершенного деяния, предусмотренного соответствующей статьей Особенной части настоящего Кодекса, и денежное возмещение в двукратном размере этой суммы.

При этом в соответствии с п. 15 Постановления Пленума ВС РФ от 27.06.2013 N 19 «О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности» для прекращения уголовного преследования возмещение ущерба и перечисление в федеральный бюджет дохода и денежных возмещений должны быть произведены в полном объеме до момента удаления суда в совещательную комнату. Сам размер ущерба, подлежащего возмещению, определяется на основании первичных учетных документов, гражданско-правовых договоров, выписок (справок) по расчетным счетам, информации по сделкам с использованием электронных средств платежа и т.д.

В отношении лица или группы лиц, впервые совершивших преступление, предусмотренное ч. 2 ст. 171 УК РФ, освобождение от уголовной ответственности на основании ч. 2 ст. 76.1 УК РФ не предусмотрено.

Также наметились и некоторые смягчения в отношении лиц, занимающихся той или иной деятельностью, оказываемой на индивидуальной основе, по найму и направленной на получение дохода, но не зарегистрированных в качестве индивидуальных предпринимателей. Так, в проекте Минфина России «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов» было предложено ввести в отношении таких лиц статус самозанятых граждан. Ввести добровольное уведомление об осуществляемой ими деятельности, освободить получаемые от такой деятельности доходы от налога на доходы физических лиц и от уплаты обязательных платежей в государственные внебюджетные фонды, а также освободить их от ответственности за ведение незаконной предпринимательской деятельности на срок до 31.12.2018. Федеральная налоговая служба начала вести учет таких граждан, оказывающих услуги физическим лицам для личных, домашних и (или) иных подсобных лиц на основе подающихся ими форм уведомлений, утвержденных Приказом ФНС РФ и зарегистрированных в Минюсте РФ. Виды деятельности, не подлежащие налогообложению, указаны в п. 70 ст. 217 НК РФ. Предполагается, что причина данного смягчения лежит в политической плоскости и направлена на снижение неформальной занятости экономически активного населения в условиях жесткого правового регулирования со стороны государства (https://www.minfin.ru).

В целом представляется, что в отношении к незаконной предпринимательской деятельности должен соблюдаться определенный баланс интересов. С одной стороны, незаконное предпринимательство должно преследоваться со стороны правоохранительных органов, поскольку оно может быть потенциально опасно для общества, но, с другой стороны, правовое регулирование вопросов регистрации, лицензирования, а также налогообложения не должно быть чрезмерным и обременительным.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 24.11.2021

Если вы без регистрации ИП или статуса самозанятого продаете вещи на «Авито» или печете торты на заказ, вас могут обвинить в незаконном предпринимательстве: придется заплатить налоги, штраф. Иногда возникает риск уголовной ответственности. Правда, есть нюансы — не всегда получение дохода считается нарушением.

В большинстве случаев проблемы можно предотвратить. Рассказываем, как все устроено.

- Что такое предпринимательство

- Как наказывают за нелегальный бизнес

- Кто и как вычисляет нелегальных предпринимателей

- Признаки предпринимательской деятельности

- Спорные ситуации с нелегальным бизнесом

Под предпринимательской деятельностью следует понимать самостоятельную систематическую деятельность, направленную на получение прибыли от продажи товаров, оказания услуг или выполнения работ (ст. 2 ГК РФ).

Таким образом, для того чтобы получение дохода признали предпринимательством, деятельность должна соответствовать сразу нескольким критериям.

Быть самостоятельной. Это значит, что человек сам решает, от какой деятельности получать доход. Например, вы работаете в кондитерской. Для кого и когда печь торты, решает ваш руководитель. Это трудовая деятельность. Если вы захотите сами искать клиентов, общаться с ними и строить свой график, без трудоустройства, это уже будет предпринимательская деятельность.

Цель деятельности — получение прибыли. Если вы помогли другу перевести диван на дачу, а он отблагодарил вас обедом — это просто помощь. А вот если вы договорились на оказание этой услуги за деньги, такую деятельность могут признать предпринимательством. Но только если вы будем заниматься такой логистикой постоянно, то есть оказывать услугу.

Деятельность — систематическая. Под этим подразумевается постоянное получение прибыли. Например, если вы продали свой диван на «Авито», то за это не оштрафуют. А вот если вы покупаете, а затем перепродаете диваны, или производите их и реализовываете даже под видом подержанных, то такую деятельность можно назвать предпринимательской.

Ведение предпринимательской деятельности без регистрации юридического лица, статуса ИП или постановки на учет в качестве самозанятого может обернуться штрафом и доначислением неуплаченных налогов.

![]()

На своем сайте ФНС постоянно сообщает о результатах рейдов в разных регионах России. Проверки могут производиться в том числе с помощью контрольных закупок через интернет.

В 2018 году специалисты ИФНС по Тверской области закупили кондитерские изделия у одного из граждан, к которому возникли вопросы. После этого ему вручили уведомление о вызове для дачи пояснений по вопросу получения доходов за оказанные услуги и непредставления налоговых деклараций и неуплаты НФДЛ.

Незарегистрированному предпринимателю пришлось представить декларации о доходах за два налоговых периода с указанием суммы дохода.

Деятельность могут признать предпринимательством, даже если она не принесла доход — об этом говорится в Письме ФНС от 07.05.2019 N СА-4-7/8614@. В нарушении важен сам факт неких действий, которые можно квалифицировать как предпринимательство.

Например, если вы решите продавать на рынке пирожки, а в это время торговые ряды будут проверять полицейские, вас могут оштрафовать сразу, не дожидаясь первой продажи. Потому что:

- ваша деятельность самостоятельная — вы не работаете на администрацию рынка;

- вы планируете заработать на этой деятельности — берете деньги за конкретный товар;

- планируете делать это систематически — то есть можете заключить несколько сделок, пока товар не закончится.

ФНС не скрывает, что за нелегальную предпринимательскую деятельность грозит налоговая, административная и даже уголовная ответственность.

В частности, КоАП РФ предусматривает различные административные санкции, под которые попадают:

- предпринимательская деятельность без госрегистрации в качестве юрлица или ИП;

- предпринимательская деятельность без наличия специального разрешения или лицензии (если они обязательны);

- осуществление предпринимательской деятельности с нарушением требований и условий, предусмотренных специальным разрешением или лицензией.

Как правило, если в ходе рейда налоговой устанавливается, что гражданин осуществлял торговлю без оформления свидетельства о предпринимательской деятельности, то на него составляется административный протокол с последующим направлением в суд по ст. 14.1 КоАП РФ «Осуществление предпринимательской деятельности без государственной регистрации».

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Уголовная ответственность может стать реальностью, если нелегальный бизнес нанес ущерб государству или гражданам.

Таким образом, вид наказания зависит от ситуации и тяжести проступка. Распространенное наказание — административная ответственность по ст. 14.1 КоАП:

- Штраф от 500 руб. до 2 000 руб. — если доходы от нелегального бизнеса меньше 2,25 млн руб. Причем речь идет не о конкретном факте заработка, а об общей сумме, которую смогут доказать инспекторы.

- Штраф от 2000 руб. до 2 500 руб. — если доходы составили меньше 2,25 млн руб., но для деятельности нужна лицензия.

Если в дело вмешается налоговая, то незаконному предпринимателю могут доначислить налоги — нужно будет заплатить неучтенные НДФЛ и НДС. Конкретная сумма зависит от решения суда.

Еще могут оштрафовать за непостановку на учет в налоговой — 10 % от дохода за три года деятельности, но не меньше 40 000 руб. (ст. 116 НК РФ). И за умышленную неуплату налогов и сборов — 40 % от неуплаченной суммы (ст. 122 НК РФ).

Если доход от незаконной предпринимательской деятельности составил больше 2,25 млн руб., то может наступить уголовная ответственность (ст. 171 УК РФ): штраф до 300 000 руб., 480 часов обязательных работ или арест на 6 месяцев. Если доход был в особо крупном размере, то есть больше 9 млн руб., наказание будет тяжелее: штраф от 100 000 руб. до 500 000 руб., работы на срок до 5 лет или лишение свободы на срок 5 лет и штраф до 800 000 руб.

Штраф за незаконную предпринимательскую деятельность может дополняться наказаниями за сопутствующие правонарушения: торговля контрафактом, незаконное использование чужих товарных знаков, обман покупателя.

Поиском незаконных предпринимателей занимаются налоговая и полиция. Но проблемы могут начаться, если деятельностью заинтересуется прокуратура. Уличная торговля может привлечь внимание администрации муниципалитета. Также уличать в незаконной предпринимательской деятельности уполномочены сотрудники антимонопольных органов, органов надзора за потребительским рынком.

На нелегальный бизнес могут выйти по прямой жалобе клиента, если кто-то из покупателей сообщит о некачественном товаре. Например, клиент нелегального таксиста окажется недоволен сервисом и подаст жалобу.

Схемы незаконного предпринимательства вскрываются во время рейдов, когда сотрудники налоговой изучают страницы торговцев в социальных сетях. В регионах даже проводятся специальные акции. В Марий Эл она называется «СТОП незаконной предпринимательской деятельности», в рамках инициативы налоговые органы выводят из тени тех, кто скрывает свой доход и работает без оформления ИП, юрлица и без статуса самозанятого. Инспекторы сотрудничают с ТСЖ, торговыми центрами, рынками, анализируют социальные сети.

Еще о теневой деятельности узнают во время проверки другого бизнеса — например, кто-то из легальных предпринимателей может рассказать, что заказывал услуги у фрилансера.