Вы можете скачать заявление с текстом Хартии по ссылке.

Хартия в сфере оборота сельскохозяйственной продукции — совместная политика по противодействию незаконным действиям на рынке оборота сельскохозяйственной продукции.

Сложившаяся в последние годы ситуация, когда действия отдельных игроков рынка ставят под удар практически всех экспортеров и переработчиков сельскохозяйственной продукции, становится неприемлемой. Участникам оборота сельскохозяйственной продукции выгодно, чтобы все добросовестно несли налоговое бремя согласно законодательству РФ, осуществляли оборот и экспорт сельскохозяйственной продукции прозрачными методами, избегая многоступенчатости процесса перепродажи сельхозпродукции, чтобы у всех участников рынка сформировалось нетерпимое отношение к компаниям, уклоняющимся от уплаты налогов.

Убеждены, что единственным полноценным выходом из данной ситуации является внесение изменений в действующее налоговое законодательство России в отношении порядка налогообложения сельхозтоваропроизводителей НДС. Национальная Ассоциация экспортеров сельскохозяйственной продукции выступает за введение единых правил применения НДС на российском рынке сельскохозяйственной продукции и предпринимает все возможные усилия для того, чтобы субъекты законодательной инициативы направили на рассмотрение в Федеральное Собрание Российской Федерации соответствующие предложения по внесению изменений в законодательство РФ в части налогообложения.

При этом, учитывая инициативу представителей Федеральной налоговой службы Российской Федерации, нацеленную на оперативное влияние на текущую ситуацию, понимая длительность законотворческого процесса, осознавая ограниченность этих усилий, принимая во внимание сложившуюся ситуацию на рынке оборота сельскохозяйственной продукции России и тенденции развития экономической ситуации в стране, а также руководствуясь принципами честной конкуренции, участники данной Хартии — компании, работающие на рынке оборота сельскохозяйственной продукции России, ДОГОВОРИЛИСЬ о нижеследующем.

Являясь законопослушными и социально ответственными участниками рынка, компании, подписавшие настоящую Хартию, придерживаются следующих принципов ведения деятельности:

Методы незаконной налоговой оптимизации являются проявлением нечестной конкуренции, должны быть порицаемы участниками рынка и могут быть предметом рассмотрения Инициативной группой.

Компании, подписавшие этот документ, принимают для себя следующие правила ведения бизнеса:

- не получают конкурентное преимущество за счет неуплаты налоговых платежей или участия в схемах организации незаконного возмещения НДС, а также препятствуют вовлечению себя в такие схемы;

- стремятся приобретать сельскохозяйственную продукцию непосредственно у сельхозпроизводителей, переработчиков, либо фирм-комиссионеров, а также у других добросовестных участников рынка;

- приобретая сельскохозяйственную продукцию у поставщиков, не являющихся производителями сельхозпродукции, участники Хартии обязуются проявлять должную осмотрительность и добросовестность при выборе контрагента и стремятся приобретать сельскохозяйственную продукцию у фирм-посредников по договорам комиссии по поручению или от лица сельхозпроизводителя;

- проявляют должную осмотрительность при выборе грузоперевозчика, в том числе: заключают договоры непосредственно с компаниями перевозчиками или фирмами-посредниками, которые действуют по договору комиссии непосредственно по поручению или от лица перевозчика;

- прилагают усилия, направленные на расширение списка участников, подписавших данную Хартию.

В целях повышения эффективности работы на рынке, при соблюдении настоящей Хартии важно активно пропагандировать ее принципы среди всех участников рынка.

Любой из участников настоящей Хартии может через Инициативную группу предложить обсуждение различных вопросов, связанных как с реализацией данной Хартии, так и с ситуацией на рынке сельскохозяйственной продукции России в целом.

Любой из участников настоящей Хартии вправе рекомендовать другому юридическому лицу присоединиться к Хартии. В случае согласия действующих участников Хартии, новый участник подписывает Хартию на совещании Инициативной группы, либо присоединяется иным предложенным способом.

В случае возникновения желания по любым причинам выйти из данной Хартии, участник, ранее ее подписавший, обязан проинформировать всех участников данной Хартии о своем решении.

Участники Хартии осуществляют общественный контроль за соблюдением вышеуказанных принципов на рынке оборота сельскохозяйственной продукции России.

Информация о нарушениях принципов Хартии со стороны любого участника рынка оборота сельскохозяйственной продукции России должна передаваться участником Хартии, выявившим данный факт в адрес отраслевого союза, в котором он состоит, либо, если он не состоит ни в одном отраслевом союзе, члены которого присоединились к Хартии — в Инициативную группу на единый адрес Национальной Ассоциации экспортеров сельскохозяйственной продукции НАЭСП для последующего принятия мер, направленных на недопущение подобных нарушений в дальнейшем.

Подписание Хартии участниками означает принятие обязательства следовать в своей деятельности принципам Хартии с момента подписания.

Срок присоединения к Хартии новых участников не ограничен.

На данный момент вступить в Хартию можно только посредством электронной регистрации на сайте хартия-апк.рф

Необходимо указать свою электронную почту и ИНН, а потом заполнить все поля формы электронной регистрации, прикрепив скан Устава организации и скан подписанного заявления о вступлении в Хартию.

После отправки формы ваша заявка пройдет модерацию и появится в списке организаций на сайте.

Модерация может занимать до трех дней, по истечении этого срока обратитесь на почту info@hartiya-apk.ru, указав название организации и ИНН.

Прикреплять нужно Устав организации и подписанное заявление о присоединении к Хартии.

Содержание

- О Хартии

- Текст Хартии

- Хартия участников рынка перевозок грузовым автомобильным транспортом — совместная политика по противодействию незаконным действиям на рынке транспортных услуг

- Порядок присоединения к Хартии

- Часто задаваемые вопросы.

- Что делать если организация не появилась в списке?

- Какие документы нужно прикрепить?

- В РФ с 1 июля начнут действовать новые правила перевозки зерна

О Хартии

Текст Хартии

Хартия участников рынка перевозок грузовым автомобильным транспортом — совместная политика по противодействию незаконным действиям на рынке транспортных услуг

Сложившаяся на рынке грузовых автоперевозок ситуация с использованием методов незаконной налоговой оптимизации, многоступенчатостью операций, уклонением от исполнения требований налогового и отраслевого законодательства породило риски грузовладельцев и организаторов перевозки в несохранности грузов и доначисления налоговых обязательств (признании неправомерными заявленных вычетов по НДС и расходов на услуги перевозки, а также занижении налоговой базы); риски перевозчиков и организаторов перевозки в доначислении налоговых и социальных обязательств; риски для всех добросовестных участников процесса перевозки неконкурентного ценообразования за счет использования незаконных схем минимизации налоговых и социальных отчислений.

Руководствуясь принципами честной конкуренции, с целью устранения коммерческих и налоговых рисков участников рынка транспортных услуг, создание прозрачной конкурентной среды с равными принципами ценообразования, что в итоге приведет к повышению инвестиционной привлекательности и общему росту национальной экономики за счет улучшения условий ведения бизнеса для добросовестных участников рынка, участники данной Хартии — компании, работающие на рынке транспортных услуг России, объединяют усилия в целях внедрения эффективных механизмов устранения незаконных схем налоговой оптимизации на рынке перевозок грузовым автомобильным транспортом (далее по тексту также — «Рынок перевозок») в рамках саморегулирования и ДОГОВАРИВАЮТСЯ о нижеследующем:

Являясь законопослушными и социально ответственными участниками рынка перевозок грузовым автомобильным транспортом, компании, подписавшие настоящую Хартию, придерживаются следующих ПРИНЦИПОВ ВЕДЕНИЯ БИЗНЕСА:

- методы незаконной налоговой оптимизации являются проявлением нечестной конкуренции, должны быть порицаемы участниками рынка транспортных услуг и могут быть предметом рассмотрения Экспертным советом Хартии;

- принципы и правила ведения бизнеса, принятые в рамках настоящей Хартии, являются существенными условиями для оценки надлежащего исполнения участниками Хартии своих договорных, социальных и налоговых обязательств.

Компании, подписавшие Хартию, принимают для себя следующие ПРАВИЛА ВЕДЕНИЯ БИЗНЕСА:

- не получают конкурентное преимущество за счет неуплаты налоговых и иных обязательных (в том числе, взносов на пенсионное и социальное страхование) платежей или участия в схемах налоговой оптимизации, а также препятствуют вовлечению себя в такие схемы;

- не получают конкурентное преимущество и не извлекают необоснованную налоговую выгоду за счет использования схем дробления бизнеса;

- не получают конкурентное преимущество за счет привлечения персонала/сотрудников без оформления трудовых или гражданско-правовых отношений и/или без оформления полного социального пакета привлеченным сотрудникам;

- не получают конкурентное преимущество за счет нарушений требований УАТиГНЭТ и ППГАТ или участия в схемах, допускающих нарушения требований УАТиГНЭТ и ППГАТ, а также препятствуют вовлечению себя в такие схемы;

- являясь владельцами транспортных средств, имеющих разрешённую максимальную массу свыше 12 тонн, зарегистрированы в СВП «ПЛАТОН» и вносят плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения;

- не допускают искажений сведений в товаросопроводительных (транспортных) документах и строго соблюдают требования к заполнению достоверных сведений о фактическом Грузоотправителе и Перевозчике, соответствующем определению настоящей Хартии;

- выстраивают договорные отношения при оказании/организации оказания транспортных услуг с соблюдением следующего:

1. Перевозчиком является юридическое лицо, индивидуальный предприниматель, являющееся фактическим исполнителем услуги перевозки собственными силами (силами водителей, находящихся в трудовых или гражданско-правовых отношениях с Перевозчиком) и средствами (транспортными средствами, находящимися в законном владении Перевозчика).

2. при организации перевозок через агентов/экспедиторов (организаторов перевозки):

а) Организатор перевозки стремится привлекать к исполнению перевозки третьих лиц, являющихся фактическими исполнителями работ/услуг, для чего обладающими всеми необходимыми ресурсами.

б) Организаторы перевозки, при осуществлении деятельности в интересах другого лица на основе договоров транспортной экспедиции, определяют свой доход в виде вознаграждения при исполнении данных договоров, отражая операции по привлечению третьих лиц — фактических Перевозчиков и иных фактических исполнителей работ/услуг, в отчетности, бухгалтерском и налоговом учете как посредническую (агентскую) деятельность, согласно п.3.1. статьи 169 Налогового кодекса. Данное правило применяется, если это не исключено технологическими особенностями организации перевозок смешанных грузов — в таком случае Организатор перевозки принимает в расходы затраты на перевозку только при условии указания в транспортных документах в графе «Перевозчик» третьего лица, отвечающего требованиям к Перевозчику, установленным законом и настоящей Хартией.

в) Организатор перевозки обеспечивает хранение первичных бухгалтерских документов, а также документов, подтверждающих соответствие привлеченных им Перевозчиков правилам Хартии, сроком не менее 5 лет.

3. Участники Хартии, являющиеся плательщиками НДС, участвуют в информировании о доле вычета по НДС от суммы начисленного налога в отчетном периоде, а также о наличии несформированного источника по цепочке поставщиков товаров (работ/услуг) для применения вычета по НДС, для чего:

а) предоставляют в территориальный налоговый орган по месту своей регистрации Согласие на признание сведений, составляющих налоговую тайну, общедоступными, в соответствии с пп. 1 п. 1 с. 102 НК РФ по форме, утвержденной Приказом ФНС России от 15.11.2016 № ММВ-7-17/615@, в отношении сведений о доле вычета по НДС от суммы начисленного налога в отчетном периоде, а также о наличии (урегулировании/неурегулировании) несформированного источника по цепочке поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС;

б) согласны на раскрытие и распространение, в том числе, в информационно-телекоммуникационной сети Интернет, а также передачу третьим лицам конфиденциальной информации о доле вычета по НДС от суммы начисленного налога в отчетном периоде, а также о наличии (урегулировании/неурегулировании) признаков несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС по операциям с их участием, составляющей коммерческую и налоговую тайну, сроком действия с момента присоединения к Хартии, бессрочно.

в) при превышении доли вычетов по НДС 70% от суммы начисленного налога в соответствующем квартале обязуются раскрыть информацию об источниках такого возмещения по запросу Экспертного совета Хартии.

4. Участники Хартии при исполнении перевозок не должны умышленно превышать допустимой массы транспортного средства и (или) допустимой нагрузки на ось транспортного средства, установленных требованиями действующего законодательства.

5. Участники Хартии будут стремиться достигнуть порога средней заработной платы не менее фактической средней заработной платы по отрасли, определенной для региона ведения деятельности. При достижении данного показателя, информировать об этом Экспертный совет Хартии.

В целях повышения эффективности работы на рынке перевозок грузовым автомобильным транспортом, при соблюдении настоящей Хартии важно активно пропагандировать ее принципы среди всех участников рынка.

Участники Хартии прилагают усилия, направленные на расширение списка участников, подписавших данную Хартию. Любой из участников рынка перевозок грузовым автомобильным транспортом, разделяющий принципы и правила Хартии вправе присоединиться к Хартии, для этого новый участник подписывает Хартию, либо присоединяется иным предложенным способом.

Любой участник Хартии вправе выйти из данной Хартии по любым причинам, для чего участник, ранее ее подписавший, информирует всех участников данной Хартии о своем решении через Экспертный совет Хартии.

Участники Хартии осуществляют общественный контроль за соблюдением ее принципов и правил на рынке перевозок грузовым автомобильным транспортом.

Информация о нарушениях принципов Хартии со стороны любого участника рынка перевозок грузовым автомобильным транспортом должна передаваться участником Хартии, выявившим данный факт в адрес Экспертного совета Хартии для последующего принятия мер, направленных на недопущение таких нарушений в дальнейшем.

Подписание Хартии участниками означает принятие обязательства следовать в своей деятельности принципам и правилам Хартии с момента подписания.

Срок присоединения к Хартии не ограничен.

Порядок присоединения к Хартии

На данный момент вступить в Хартию можно только посредством электронной регистрации на сайте хартия-атс.рф.

Необходимо указать свою электронную почту и ИНН, а потом заполнить все поля формы электронной регистрации, прикрепив скан Устава организации и скан подписанного заявления о вступлении в Хартию.

После отправки формы ваша заявка пройдет модерацию и появится в списке организаций на сайте.

Часто задаваемые вопросы.

Что делать если организация не появилась в списке?

Модерация может занимать до трех дней, по истечении этого срока обратитесь на почту info@hartiya-ats.ru, указав название организации и ИНН.

Какие документы нужно прикрепить?

Прикреплять нужно Устав организации и подписанное заявление о присоединении к Хартии.

Источник

В РФ с 1 июля начнут действовать новые правила перевозки зерна

Москва. 21 июня. INTERFAX.RU — В России с 1 июля этого года начнут действовать новые правила перевозки зерна, направленные на вывод с этого рынка «серых» схем и снятие рисков с заказчиков транспорта.

Как сообщила «Интерфаксу» заместитель начальника Контрольного управления ФНС России Варвара Бурлевич, необходимость этого связана с тем, что в рамках подписанной в 2017 году хартии в сфере оборота сельскохозяйственной продукции остаются риски, связанные, в частности, с заказом транспортных средств на перевозку зерна и готовой продукции.

«На деле нередко получается, что владелец зерна (готовой продукции) заключает договор на перевозку, но подрядчик, который выполняет эту услугу, фактически не владеет в достаточном количестве транспортом либо вообще его не имеет. Кроме того, у него нет достаточного штата водителей для оказания услуги — или вообще штата нет, — сказала Бурлевич. — Тогда этот так называемый подрядчик заключает договор аренды с экипажем, но заказчик услуги уже этот договор не видит. При этом субподрядчик также не обладает достаточным количеством транспорта и штатом водителей, обналичивает деньги и рассчитывается с реальными перевозчиками, водителями наличными. А это фактически означает, что сделка будет исполнена неким иным лицом, обязательство по исполнению которой не переданы по договору или закону».

По ее словам, это риски для заказчика. При проверках налоговые органы могут снять с расходов для целей исчисления налога на прибыль такие неподтверждённые документами транспортные услуги, поскольку положениями пункта 2 статьи 54.1 Налогового кодекса РФ предусмотрено, что сделка должна осуществляться лицом, обязательства по исполнению которой переданы по договору, и соответственно подтверждаться первичным документами.

«Кроме того, также имеются риски неподтверждения налоговыми органами входящего вычета по НДС для заказчика по таким услугам, так как фактические перевозчики не являются плательщиками НДС. Подрядчик, используя организации-однодневки, «рисует его из воздуха» для заказчика услуги, тем самым позволяя ему получить необоснованную скидку на услугу на сумму НДС путем уменьшения суммы налога к уплате в бюджет на входящий вычет», — заявила она.

По ее словам, для того, чтобы обезопасить заказчиков от этих рисков, а налоговой службе пополнять бюджет, ФНС вместе с Ассоциацией добросовестных участников рынка АПК «подготовила конструкции договоров, которые, по сути, позволят избежать сразу двух рисков — риска в части уплаты НДС и налога на прибыль».

«Суть в том что, если перевозчик оказывает услугу собственным транспортом, то это прямой договор подряда с заказчиком. В случае, если перевозчик нанимает транспорт или часть его, то это агентская схема. Он берет у реального перевозчика услугу и подтверждающими документами передает ее в пользу заказчика, отражая у себя в учете только агентское вознаграждение, — сказала Бурлевич. — Тем самым происходит обеление транспортного рынка в части уплаты налогов, реальные владельцы транспорта заходят в «белую зону» и предоставляют реальную услугу. Здесь нет размытого НДС, размытой прибыли, размытых зарплатных налогов».

Как отметила Бурлевич, по сути «заказчик формирует требование на «обеление», потому что он заинтересован в том, чтобы подтвердить, что услуга исполнялась теми, кому она передана по договору, а не какими-то иными лицами, с которыми рассчитывались наличными, чтобы уйти от уплаты налогов».

«Словом, мы даем заказчикам транспорта конструкцию, как сделать так, чтобы не иметь рисков. А если нет — используйте свои конструкции, но мы придем с проверкой и посмотрим, насколько эта услуга соответствует Налоговому кодексу. Главное, чтобы были реальные ресурсы для исполнения сделок и чтобы положенные средства поступали в бюджет», — заявила она.

Бурлевич также сообщила, что для полного наведения порядка на этом рынке планируется подписать хартию перевозчиков.

Как заявила исполнительный директор Ассоциации добросовестных участников рынка АПК Екатерина Роганова, с 1 июля начинается новый этап реализации принципов, заложенных в хартии, — «обеление операций по перевозке продукции, поскольку автомобильные перевозки в нынешнем виде таят в себе не только налоговые, но и коммерческие риски грузовладельца».

«По оценке представителей рынка автоперевозок — а это крупнейшие перевозчики, экспедиторские компании, их объединения, отрасль на 70% находится в теневом секторе», — сказала она.

Роганова напомнила, что одним из правил хартии является осмотрительность при выборе грузоперевозчика, в том числе заключение договоров непосредственно с компаниями-перевозчиками или фирмами-посредниками, которые действуют по агентскому договору непосредственно по поручению или от лица заказчика.

В связи с этим Ассоциация добросовестных участников рынка АПК на основании консультаций с ФНС России совместно со специалистами рынка разработала конструкцию договорных форм по перевозке и транспортно-экспедиционному обслуживанию, а также рекомендуемые к применению в коммерческой деятельности формы транспортных договоров. «Их четыре. Первый — договор перевозки — прямой договор с фактическим исполнителем, который обладает всеми необходимыми ресурсами для перевозки, и три вида договора с полным или частичным привлечением других фактических перевозчиков: договор транспортной экспедиции; агентский договор на перевозку; договор на выполнение и организацию перевозки (смешанная форма перевозки и агентирования)», — уточнила она.

«Принципиально важным для обеления перевозки является прозрачность посреднических операций — то есть их отражение по аналогии с агентской формой. Законодатель дает нам возможность отражать деятельность экспедитора как осуществляющего предпринимательскую деятельности в интересах другого лица, как и агентскую деятельность», — пояснила Роганова.

По ее словам, рекомендуемые правила потребуют от всех участников транспортных услуг большего внимания и большего документооборота. «Но мы уверены, что одновременно с этим такой подход сделает рынок автоперевозок состоящим из реальных участников, обеспечит социальный пакет водителям, сейчас получающим зарплату «в конверте», выровняет конкурентные условия», — подчеркнула она.

«Сегодня отношения участников рынка нацелены на то, чтобы все торговые операции осуществлялись прозрачными методами и исключали многоступенчатый процесс перепродажи сельхозпродукции. Это результат работы хартии. Мы выстраиваем здоровую конкурентную среду, основанную на равных принципах ценообразования, в том числе с учетом уплачиваемых налогов», — сказала глава Ассоциации.

По ее словам, в настоящее время ФНС России и Ассоциация проводят активную работу с компаниями-экспедиторами, перевозчиками и с их крупными заказчиками из других кластеров рынка — рыбная отрасль, розничные сети.

Новые правила перевозки зерна на днях были обсуждены в Общественной палате. Присутствовавшие на мероприятии участники зернового рынка, в том числе крупные зернотрейдеры («Гленкор агро МЗК», торговый дом «РИФ»), поддержали нововведение.

Хартия добросовестных участников рынка была подписана крупными экспортерами и производителями зерна в 2017 году и нацелена на то, чтобы все участники оборота сельхозпродукции добросовестно несли налоговое бремя, чтобы все торговые операции осуществлялись прозрачными методами и исключали многоступенчатый процесс перепродажи сельхозпродукции и услуг, чтобы сформировалось нетерпимое отношение к компаниям, уклоняющимся от уплаты налогов.

Источник

Хартия в сфере оборота сельскохозяйственной продукции — совместная политика по противодействию незаконным действиям на рынке оборота сельскохозяйственной продукции. Это документ, разработанный участниками рынка зерна под эгидой Национальной ассоциации экспортеров сельхозпродукции (НАЭСП) совместно с Федеральной налоговой службой (ФНС).

Методы незаконной налоговой оптимизации являются проявлением нечестной конкуренции, должны быть порицаемы участниками рынка и могут быть предметом рассмотрения Инициативной группой.

По сути дела, у истоков Зерновой Хартии стоят серьезные люди и компании. Они не только регулируют и оценивают рынок, но и являются примером для всех остальных его участников. В связи с чем, на них возлагается большая ответственность.

Но как показала ситуация, не все переживают за то, что они не только участники хартии, но еще и принимали участие в ее создании.

На сегодняшний день вскрылся интересный факт, когда компании входящие в группу компаний ТД «Зерно Заволжья» (лидер и основатель зерновой Хартии), используют интересные методы отгрузки продукции. Выявил и делает эти схемы публичными Игорь Дайлиденко, один из партнеров Карсакова Р.Е. (руководитель ТД «Зерно Заволжья»), который выступил против подобных методов работы и объявил своему партнеру Карсакову Р.Е. о нежелании вести работу с подобными нарушениями совместно дальше. Игорь Дайлиденко не только решил показать эти схемы участникам рынка, он обратился в Хартию с заявлением, где подробно изложил найденные нарушения, подкрепив документами.

И так, что же выявил Игорь Дайлиденко. Он обнаружил, что товар уходящий с предприятия для выгрузки на терминале в Ростове по одной ТТН, в итоге приходит на терминал с другой ТТН. О чем это говорит, может говорить о многом, целью таких манипуляций может быть уход от налогов и возможное незаконное возмещение НДС при реализации продукции произведенной сельхозпредприятиями входящими в группу компаний.

Объявив о своем несогласии с сложившейся ситуацией, Игорь Дайлиденко указал своему партнеру на необходимость неукоснительно соблюдать Хартию, а самое важное, вести открытую и конкурентно-честную работу.

После чего, со стороны группы компаний на Игоря Дайлиденко обрушился шквал заявлений, а на сегодняшний день, как считает Игорь Дайлиденко, сфабриковано уголовное дело по ст. 160 УК РФ и направлено в суд, которое находится на рассмотрении в Кумылженском районном суде у судьи Жолобовой М.В. Учитывая ряд обстоятельств, Игорь Дайлиденко надеется, что судья сможет разобраться объективно в обстоятельствах дела и принять законное решение, на которое никто не сможет повлиять.

И так вернемся к обстоятельствам дела. Как же выглядит схема работы:

Два предприятия входящие в группу компаний ООО «Астон» и ООО «Житница», от обоих предприятий сделаны накладные имеющие одинаковые номера и даты отгрузки, в одну и туже машину.

Накладная от ООО «Астон»:

Внимательно смотрим и видим, что дата отгрузки и лаборатории расходятся на сутки, хотя эти процедуры должны совпадать. При этом масса груза отпечатана, с такой точностью загрузить невозможно, хотя учитывая, что в этой накладной подпись не принадлежит лицу указанному в качестве директора, то все эти несоответствия понятны, у весовщика нет возможности печатать ТТН. И данная накладная была использована в уголовном деле против Игоря Дайлиденко по растрате. Сомнительные операции ТД «Зерно Заволжья» всплывают из материалов уголовного дела

Вот накладная по которой товар фактически ушел на терминал ВТП г. Ростова .

.

Здесь если посмотреть, то видно, что нет печатей как охраны так и лаборатории, в том числе не проставлены качество продукции. При этом масса груза вписана в ручную, оно и понятно, место отгрузки было в ООО «Житница» фактически, поэтому ясна и внесена в ТТН в ручную. Директор предприятия отправителя другой, при этом в документе в приложениях указана декларация качества, что как раз и указывает на тот факт, что именно ,по ней товар поехал на терминал ВТП, о чем так же свидетельствует штамп на обратной стороне накладной, о получении. Номер накладной, дата, номера машин, все идентично.

Согласно правил документооборота Хартии, все ТТН должны быть единообразны, а двойной документооборот недопустим.

Таким образом, как считает Игорь Дайлиденко, на лицо возможный факт двойного фиктивного документооборота. Именно поэтому он обратился в Хартию указав на данные нарушения, в том числе были написаны заявления в полицию и ИФНС. Просит Игорь Дайлиденко дать оценку действиям участника хартии Карсакова Р.Е.., как правовую так и налоговую.

Всем участникам рынка необходимо соблюдать общие правила Хартии, в том числе и ТД «Зерно Заволжья» в лице Карсакова Р.Е. Будут очень интересны результаты проверки и принятые меры, поэтому мы следим за происходящими событиями и надеемся, что полученные ответы Игорь Дайлиденко нам предоставит. Станет ясно, насколько выявленные нарушения существенны и допустимы.

В мае крупнейшие российские экспортеры зерна по инициативе ФНС подписали хартию в сфере оборота сельхозпродукции

Документ декларирует отказ от услуг посредников и от недобросовестных методов налоговой оптимизации. В первый день к хартии присоединились 23 компании — в основном из топа лидеров рынка, но уже к середине ноября число игроков, принявших новые правила, превысило 1,4 тыс., хотя изначально отрасль восприняла нововведения скептически.

Суть хартии в том, чтобы экспортеры зерна работали напрямую с его производителями или их представителями по агентским договорам и избегали сотрудничества с недобросовестными посредниками, которые уходят от уплаты 10% НДС. Также ФНС не приветствует работу с торговыми домами, даже если они принадлежат самим трейдерам или агрохолдингам и покупают продукцию непосредственно у производителей зерна. Для возмещения экспортного НДС, объясняет ведомство, недобросовестный бизнес использует фирмы-однодневки, которые оформляют перепродажу товара по цепочке и уходят от уплаты налогов. По подсчетам службы, ежегодные потери бюджета от незаконного возмещения НДС при экспорте и переработке сельхозпродукции в России превышают 65 млрд руб. ФНС надеялась, что благодаря хартии рынок очистится от недобросовестных игроков, что приведет к оздоровлению отрасли, повышению ее доходности, а главное — к росту поступлений в бюджет.

В своем диалоге с бизнесом чиновники используют инструментарий репрессивной мотивации: есть «черный» список недобросовестных контрагентов, но нет и не предполагается «белого» списка добросовестных. Плюс, по всем правилам действующей в стране политической практики, ФНС не просто решает проблему (которая действительно есть), но и культивирует собирательный образ врага. В июне на отраслевой конференции представитель службы говорила, что на рынке зерна «действует преступная группа» и в махинациях замешаны все — от сельхозпроизводителей до транспортных компаний и экспортеров. Реплики были встречены смехом присутствующих. Рынок изначально подходит ко всему с концепцией воровства, настаивала чиновник, и того, кто идет против системы, она «заглотит, разжует на мелкие кусочки и выплюнет».

Ломая привычную схему работы рынка накануне старта нового сезона, налоговая служба создает лишние сложности и бьет по конкурентоспособности, протестовали участники рынка. Они опасались, что такие действия приведут к сокращению экспорта зерна, поскольку есть множество причин, мешающих трейдерам закупать его напрямую у аграриев. Главная проблема, по версии Российского зернового союза (РЗС), — существование единого сельхозналога (ЕСХН). Если трейдеры или переработчики приобретают продукцию напрямую у плательщика ЕСХН, то они не могут рассчитывать на возврат НДС, а это им невыгодно. Работа же с уплатой НДС не привлекает аграриев, перешедших на ЕСХН. Также звучали опасения, что увеличатся сроки оформления документов: трейдерам для этого придется расширять штат сотрудников — от аудиторов до бухгалтеров и юристов. Попытки решить вопрос локальными методами не приведут к желаемым результатам, а лишь ухудшат экономику сельского хозяйства, поэтому все будут искать обходные маневры, предупреждали участники рынка. Для решения проблемы непрозрачности бизнеса РЗС призывал отказаться от ЕСХН, сохранив налоговые льготы, предусмотренные для сельхозпроизводителей. При этом хартия предлагает законодательно закрепить уплату НДС предприятиями, которые находятся на ЕСХН, — в ноябре законопроект должны были внести в Госдуму.

ФНС установила точку отсчета, когда все действия на рынке начнут рассматриваться «под лупой» — 1 июля, и рассчитывала, что до этого времени большинство игроков успеют перестроиться. Тем, кто был не готов добровольно отказаться от «серых» схем, пришлось бы уйти: служба договорилась с ЦБ о приостановке расчетно-кассового обслуживания недобросовестных игроков. Причем информацию о них и нарушениях со стороны любого участника рынка должны передавать в том числе и сами компании, подписавшие хартию.

Несмотря на опасения, вступление в силу хартии не вызвало значительных негативных последствий: обвала цен не произошло, экспорт идет рекордными темпами, на нехватку зерна никто не жалуется. Одним из новых путей взаимодействия стали двойные закупочные цены с разницей в 10% — для зерна с НДС и без него. По итогам третьего квартала 50% экспортного зерна было куплено без НДС, объем закупок, по которым у ФНС есть информация о наличии разрывов в цепочках, составляет всего 4% (примерно на 600 млн руб.), говорила представитель службы на конференции экспортеров. Экономия для бюджета по итогам третьего квартала превысила 18 млрд руб. При этом представитель ТД «Риф» — крупнейшего в стране экспортера зерна — в ходе мероприятия сообщил, что сейчас большую часть продукции компания закупает по прямым договорам с сельхозпроизводителями, однако при этом общий объем НДС к возмещению уменьшился втрое по сравнению с аналогичным периодом 2016 года.

Период привыкания к новой схеме, очевидно, еще продолжается, и пока не до конца понятно — действительно ли рынок перестраивается и близок к «вершинам прозрачности» или компании быстро нашли обходные пути. Как бы то ни было, подобная практика может быть внедрена и в других секторах АПК — во всяком случае, в ноябре бизнес-сообщество обсуждало такой сценарий.

Загрузка…

В России с 2017 год действует Хартия в сфере оборота сельскохозяйственной продукции. Компании, подписавшие Хартию, заявляют себя в качестве законопослушных и социально ответственных участников рынка и принимают для себя ряд правил честного ведения бизнеса.

Сейчас Хартия насчитывает 4880 участников из 76 регионов.

Надо больше, решили в ФНС и стали «высылать пригласительные» новым потенциальным участникам.

Так, в частности, предложение, от которого трудно отказаться, получила читательница нашего форума.

ООО занимается рекламой. Налоговая вызывает и настаивает (читай, угрожает) подписать зерновую хартию, мотивируя тем, что часть наших контрагентов это уже сделала.

Кто-то сталкивался с этим? Что делали?

Если у нас будут разрывы, после подписания, мы же не можем заставить подрядчика их оперативно устранить? (как я знаю, дается 5 дней) В этом случае окажется, что все равно должны доплатить мы?

Если наши контрагенты хартию не подписали — по ним все равно могут приходить такие запросы и сроки останутся теми же?— Anja-Marija

Напомним, суть Хартии в том, чтобы экспортеры зерна работали напрямую с его производителями или их представителями по агентским договорам и избегали сотрудничества с недобросовестными посредниками, которые уходят от уплаты НДС.

Миссия Хартии — восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

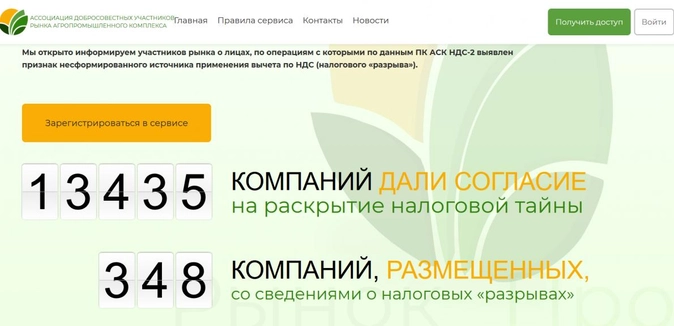

Кроме того, сейчас действует специальный информационный ресурссо сведениями о наличии несформированного источника для применения вычета по НДС (разрыва).

Как это работает, мы рассказывали в материале «Данные из АСК НДС-2: компании дают согласие на раскрытие налоговой тайны».

Добавим, что Информационный ресурс о налоговых разрывах – это не бесплатный сервис. Оплата за доступ к ресурсу составляет 10 тысяч рублей в год. При этом три запроса можно осуществить бесплатно в режиме демо-доступа.

Наша читательница в недоумении. Ведь ее компания к АПК никакого отношения не имеет и никаких связей с фермерами не поддерживает.

Мы должны сделать 2 вещи — дать согласие на выявление разрывов и подписать хартию. Потому что, как они мотивируют, часть наших контрагентов ее уже подписала и мы укрываемся и налоговая начинает подозревать, что мы недобросовестные. Кто именно подписал, они не говорят. Ни с кем из зерновых отраслей мы не работаем.

Не знаем, что делать и чем грозит. Потому что сейчас уже вынуждают снимать вычеты, потому что у наших контрагентов есть недобросовестные контрагенты (то есть цепочка из 3-4-5 звеньев, где мы — последнее)

— Anja-Marija

Участники обсуждения отмечают, что получали подобные предложения о вступлению в Хартию лишь от своих контрагентов, но вежливо отказали им.

Как говорится, добро пожаловать к нам в Хартию. Спасибо, но лучше вы к нам…

А вас налоговики не агитируют вступить в Хартию?

Наша читательница интересуется, много ли еще таких «счастливчиков», получивших подобные настоятельные рекомендации от налоговиков.

Обсуждение происходит в теме форума «Зерновая хартия — Хартия АПК».

Последние полгода наши клиенты активно задают вопросы, в которых, так или иначе, упоминается Хартия в сфере оборота сельскохозяйственной продукции — Хартия АПК.

При этом, вопросы поступают, как не странно, не только от тех, кто занимается сельскохозяйственным бизнесом.

Торговцы спецодеждой, профессиональными моющими средствами, перевозчики также столкнулись с необходимостью присоединения к Хартии, чтобы не потерять постоянных клиентов.

Как же такое случилось? Разбираемся вместе.

Для чего создана Хартия

Инициаторами Хартии АПК выступили налоговые органы (источник — https://www.nalog.ru/rn48/news/activities_fts/7211004/). Новые участники Хартии присоединяются к ее условиям на официальном сайте. Казалось бы, процедура довольно формальная, тем не менее, вступление в Хартию предполагает неукоснительное следование ее условиям. Главное — подписание со всеми своими контрагентами специального соглашения, которое может быть включено в текст основного договора без выделения отдельного документа.

В настоящее время, согласно сведениям официального сайта Хартии АПК, она насчитывает более четырех тысяч участников. Основной миссией Хартии АПК декларируется восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

Обязательства, которые принимает на себя участник Хартии:

- Направить в налоговый орган Согласие налогоплательщика (плательщика страховых взносов) на признание части сведений, составляющих налоговую тайну, общедоступными

-

Обеспечить предоставление такого же согласия своими контрагентами-поставщиками/исполнителями, что обеспечивается путем включения данного условия в коммерческие правила выбора/оценки контрагентов компаний-участников рынка или включение данного условия в договоры с контрагентами -

Направить в налоговый орган Письмо с запросом об информировании о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков с указанием его действия — бессрочно. -

В условия договоров с контрагентами или в форме отдельного письменного документа контрагента включать оговорку о раскрытии сведений коммерческой и налоговой тайны в части признаков налоговых разрывов. -

Для обеспечения возможности возмещения убытков и имущественных потерь, понесенных вследствие налоговых разрывов по взаимоотношениям с поставщиками/исполнителями включать в договоры Особые условия, обязывающие поставщиков/исполнителей возмещать такие убытки.

На первый взгляд, такой комплекс мер должен защитить компанию от претензий налоговых органов по всей цепочке поставщиков исполнителей. Но, принимая решение о присоединении к Хартии АПК, необходимо анализировать и понимать не только благоприятные последствия таких действий, но и риски, которые могут возникнуть у предпринимателя.

Риски участника Хартии АПК, в связи с принятием поставщиками на себя обязательств по возмещению убытков и имущественных потерь вследствие налоговых разрывов по взаимоотношениям с поставщиками

Многие предприятия предполагают, что подписывая соглашение на условиях Хартии АПК, они принимают на себя лишь риски возмещения убытков в связи с уклонением от уплаты налогов прямых контрагентов. Тем не менее, условия соглашений возлагают на поставщика не только риски от прямых его контрагентов, но и возникшие разрывы в дальних звеньях цепочки поставщиков.

Причиной возникновения налоговых разрывов могут быть как сознательные действия по уклонению от уплаты налогов, так и несвоевременная подача налоговой отчетности или проблемы с ее оформлением, выявление замечаний к оформлению документов по цепочке сделок, а также банкротство организации-поставщика. Появление поставщика с такими проблемами в цепочке влечет для всех поставщиков цепочки риски возмещения убытков и имущественных потерь.

При этом, условия соглашения таковы, что возмещение происходит в счет взаимных расчетов, и обращение в суд при этом совсем не обязательно. В таких условиях наиболее подвержены дискриминации мелкие поставщики, затраты на обращение в суд для которых превышают риски от потери покупателя.

Так, условие об убытках в связи с налоговыми разрывами опирается на содержащиеся в Особых условиях (их должны включать в договоры участники Хартии АПК) гарантии и заверения о добросовестном поведении контрагентов и предпринятых мерах по их проверке. Вот, что говорит законодательство:

«Сторона, которая при заключении договора либо до, либо после его заключения дала другой стороне недостоверные заверения об обязательствах, имеющих значение для заключения договора, его исполнения или прекращения (в том числе относящиеся к предмету заключения договора, полномочиями на его заключение, соответствию договора применимому к нему праву, наличию необходимых лицензий и разрешений, своему финансовому состоянию., либо относящихся к третьему лицу), обязана возместить другой стороне по его требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Предусмотренная этой статьей ответственность наступает, если сторона, предоставившая недостоверные заверения, исходила их того, что другая сторона будет полагаться на них, или имела разумные основания исходить из такого предложения». П. 1. ст. 431.2 Гражданского кодекса К РФ

В пункте 1 постановления Пленума Верховного Суда Российской Федерации от 22.11.2016 № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» разъяснено, что в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от совершения определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (пункт 1 статьи 307 Гражданского кодекса). Следует иметь в виду, что исчерпывающий перечень действий, совершение которых, либо воздержание от совершения, может быть предметом обязательства, статьей 307 Гражданского кодекса не установлен. В случаях, предусмотренных законом или вытекающих из существа обязательства, на сторону может быть возложена обязанность отвечать за наступление или ненаступление определенных обстоятельств, в том числе не зависящих от ее поведения, например в случае недостоверности заверения об обстоятельствах при осуществлении предпринимательской деятельности (пункт 4 статьи 431.2 Гражданского кодекса).

Достаточно стабильно суды взыскивают убытки в виде пени и штрафа по актам налоговой проверки в ситуации, когда непосредственный поставщик не оплатил НДС (например, Постановление Арбитражного суда Северо-Кавказского округа от 05.06.2017 № Ф08-2428/2017 по делу № А53-22858/2016, решение Арбитражного суда Новосибирской области от 22.01.2019. по делу № А45-31548/2018, решение Арбитражного суда Кемеровской области от 26.03.2019. по делу № А27-7380/2018, решение Арбитражного суда Ростовской области от 06.09.2018. по делу № А63-3992/2018 и др.).

В тех случаях, когда налогоплательщик самостоятельно устранил налоговый разрыв, подав уточненную налоговую декларацию, суд может сделать вывод о том, что такое поведение налогоплательщика исключает причинно-следственную связь между действиями (бездействием) ответчика и возникшими у истца убытками, что исключает возмещение убытков с поставщика (решение Арбитражного суда Ставропольского края от 20.08.2018. по делу № А63-3992/2018).

Таким образом, у участника Хартии, который не является конечным потребителем в цепочке поставок, есть 2 выхода:

— либо добровольно восстановить НДС с риском не получить возмещения убытков со своего поставщика

— либо дождаться решения налогового органа, потребовать возмещения убытков со своего поставщика, но попасть под угрозу прекращения с ним отношений дальнейшими покупателями, как минимум в тот период, пока НДС не восстановлен.

И здесь возникает еще одна интересная тенденция. Одна из позиций налоговых органов такова: если НДС не был восстановлен путем подачи уточненной налоговой декларации, то при наличии в цепочке поставщиков недобросовестного налогоплательщика (НН), покупатель получает отказ в учете расходов и вычетов, а поставщику вменяется недополученная выручка в размере разницы между ценой, по которой купил товар НН и ценой последующей реализации от НН к покупателю. Как нетрудно догадаться, бюджет при этом получает гораздо больше, чем получил бы от обычной уплаты НДС и налога на прибыль (дело № А40-206114/2017 — отказано в передаче для рассмотрения в ВС РФ, решение Арбитражного суда города Москвы от 21.03.2019. по делу № А40-32793/17, принятое после возврата Верховным судом РФ дела на повторное рассмотрение, но отмененное апелляционной инстанцией 06.06.2019, что не исключает его дальнейшего обжалования).

Таким образом, говорить о сложившейся правоприменительной практике как в отношениях с налоговыми органами, так и в части возмещения убытков/имущественных потерь пока преждевременно.

Основанием для возмещения имущественных потерь своему покупателю участники Хартии АПК признают наличие решение налогового органа о привлечении/отказе в привлечении Покупателя к налоговой ответственности или постановление о возбуждении уголовного дела по ст. 159, 199, 199.1. УК РФ.

Вызывает здоровые опасения введение в гражданский оборот такого основания возмещения имущественных потерь, как постановление о возбуждении уголовного дела. Напомним, что к уголовной ответственности привлекаются исключительно физические лица, можно ли говорить, что такое основание возмещения убытков/имущественных потерь касается только поставщиков — ИП, а юридические лица в более выгодном положении? Ответа на эти вопросы документы Хартии АПК не содержат. Но, главное, решение о виновности лица в уголовном преступлении в нашей стране пока может принять только суд, до решения которого действует презумпция невиновности (ст. 49 Конституции России).

Риски участника Хартии АПК в связи с предоставлением согласия на признание части сведений, составляющих налоговую тайну, общедоступными

Общедоступность информации предполагает возможность её предоставления ФНС России по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Основные риски в данном случае касаются правильности предоставляемой таким образом информации и дальнейшей ее интерпретации и распространения. Так, распространение полученной однажды негативной информации всегда трудно остановить, даже если впоследствии налоги уплачены, задолженности погашены, и претензий к налогоплательщику нет. Возможны и акты недобросовестной конкуренции.

Информация о наличии признаков несформированного источника возмещения НДС представляет собой сведения о неисполнении лицом, являющимся звеном цепочки контрагентов, налоговой обязанности по уплате НДС в бюджет.

Согласно п. 3 ч. 1 ст. 102 НК РФ, сведения о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения являются общедоступными. Т.е. информация о неисполнении налоговой обязанности по уплате НДС является общедоступной, не образует налоговой тайны. Более того, таковая активно размещается ФНС России в открытом доступе.

Указанные сведения не образуют также коммерческой и иных видов тайн.

Информация такого рода не образует какую-либо тайну стороны договора, согласие на её распространение не требуется в принципе.

Однако, при получении такого согласия путем подписания особых условий, предлагаемых Хартией АПК, имеется существенный имиджевый риск при упоминании в привязке к недобросовестным поставщикам, например: «ООО «Х» является участником отношений, в которых выявлены признаки несформированного источника для принятия к вычету сумм НДС». Опровергнуть такое заявление при наличии соглашения практически невозможно, даже если ООО «Х» не имело прямых взаимоотношений с такими поставщиками, а лишь был 10-м в цепочке.

При признании части информации, составляющей налоговую тайну, общедоступной речь идёт о сведениях под кодом «1100» — сведения из налоговых деклараций (расчетов) и «1400» — иное (Приказ ФНС России от 15.11.2016 № ММВ-7-17/615@). Форма декларации по НДС утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Разделом 8 закреплена форма заполнения книги покупок, разделом 9 – книги продаж. При этом в строке 130 и строке 100 форм надлежит указывать сведения (ИНН) о продавце и покупателе соответственно.

Общедоступность информации предполагает возможность её предоставления ФНС России лицам по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Здесь надо понимать, что такой информацией можно злоупотреблять, получая сведения не в качестве защиты от недобросовестных поставщиков, но и в части поиска базы поставщиков и покупателей, имеющей коммерческую ценность на рынке конкурентов. На сегодня говорить о предотвращении такого риска преждевременно.

То же относится к информации о наличии у организации определённого имущества, сведения о котором подлежат отражению в налоговой декларации по налогу на имущество организаций (раздел 2 Приказа ФНС России от 31.03.2017 № ММВ-7-21/271@) и др.

Получение аналогичного согласия от поставщиков/исполнителей существенно отягощает процедуру заключения договоров, особенно при закупках в малоконкурентной среде. Таким образом, с одной стороны, это условие дисциплинирует участника Хартии и может облегчить мотивацию требования расширенного пакета документов от контрагентов, с другой стороны, существенно сокращает выбор поставщиков/исполнителей, если они уже не являются участниками Хартии АПК.

Официальные позиции государственных органов

На сайте Хартии АПК размещена ссылка на письмо антимонопольного органа, не нашедшего признаков ограничения конкуренции. но если ознакомиться с текстом самого документа (можно скачать на сайте Хартии АПК), то можно узнать, что антимонопольный орган анализировал только проект Хартии и не исключает привлечение к ответственности при выявлении фактов недобросовестной конкуренции.

Также на сайте Хартии содержится указание на то, что Информационный ресурс Хартии «не является источником критериев самостоятельной оценки рисков при выборе контрагентов и не содержит запретов/рекомендаций по совершению/не совершению/расторжению сделок с включенными в него лицами».

Позиция налоговых органов: сама по себе ссылка на то, что договор заключен с участником Хартии АПК не освободит от обязанностей, установленных ст. 54.1. Налогового Кодекса РФ. В Письме от 11 апреля 2018 г. № ЕД-2-2/747@ ФНС России указывает, что «участие в Хартии является добровольным волеизъявлением, не дает преференций над компаниями, которые не являются подписантами, а также не запрещает любые виды договорных взаимоотношений на зерновом рынке». ФНС России участником Хартии не является. Вместе с тем отмечает, что проводимая на с/х рынке работа приводит к увеличению налоговых поступлений в консолидированный бюджет, не влияя при этом на объем экспортной и внутренней выручки участников рынка. В случае выявления схем необоснованной налоговой оптимизации ФНС России будет применять к нарушителям меры реагирования, предусмотренные НК РФ.

Таким образом, участники Хартии АПК, с одной стороны, принимают на себя обязательства по взаимному контролю за добросовестной уплатой налогов своими контрагентами по всей цепочке поставщиков, с другой стороны, принимают на себя риски такой неуплаты в объеме, превышающем установленные законодателем санкции.