Разбираем вроде бы понятную амортизацию так, как это делают на качественных бухгалтерских курсах и в ВУЗах.

Амортизация (Amortization) — это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или услуг. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Введу еще пару терминов, а потом объясню, как это работает.

1. Срок полезного использования (СПИ) — период времени, в течение которого основное средство способно приносить компании экономическую выгоду.

2. Первоначальная стоимость (ПС) — сумма затрат на приобретение основного средства. Сюда входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы.

Смысл амортизации в ежемесячном включении части ПС в себестоимость продукции. Это нужно для того, чтобы получать в составе выручки достаточно денежных средств для замены отслуживших свое основных средств новыми. Цена продукции должна окупать все расходы на ее производство и продажу. В том числе амортизацию. Иначе рано или поздно настанет момент, когда производить будет не на чем. Многие предприниматели выбрасывают амортизацию из управленческого учета. Не делайте этого.

Не считать амортизацию расходом все равно, что жить в домике из печенья и потихоньку есть его.

Основные средства используются для производства многих единиц продукции, поэтому их стоимость «размазывается» на себестоимость этих единиц в течение всего СПИ. Если включить ПС в расходы сразу при их приобретении, то себестоимость в этом месяце резко подскочит вверх. При этом основным средством компания будет пользоваться еще долго.

Пример 1.

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб. заплатила за доставку. Итого ПС составила 108 тыс. руб.

Допустим, в месяц продается 300 стаканчиков кофе. Если отнести ПС на расходы сразу после приобретения кофе-машины, то на каждый стаканчик придется 360 руб. (108 тыс. руб. / 300). Это, не считая стоимости зерен и прочих составляющих себестоимости. А все следующие стаканчики будут как будто бы бесплатными. Предприниматель сначала зафиксирует убыток, которых нет, а потом будет продавать недооцененный кофе. И может принять неправильное решение продавать их близко к этой «себестоимости», лишая себя возможности погасить этот убыток.

Амортизация позволяет распределить ПС на всю продукцию, которая будет произведена при помощи основного средства. Самый простой способ амортизации — линейный. Он подразумевает равномерное списание ПС в течение СПИ.

Пример 2.

Вернемся к кофе-машине. Производитель указал, что ее нормальный срок службы 3 года. Значит, экономические выгоды в виде выручки от продажи кофе будут поступать в кофейню в течение 3 лет. Тогда в год нужно списывать на себестоимость 1/3 от ПС, а в месяц — 1/36. Это позволит каждый месяц начислять 3000 руб. амортизации. Каждый стаканчик станет дороже на 10 руб. Эту сумму надо закладывать при ценообразовании.

И еще небольшой, но важный нюанс. Вопреки устоявшемуся в бухгалтерских кругах мнению, СПИ не устанавливается раз и навсегда. И не определяется Классификацией основных средств, включаемых в амортизационные группы. Все это верно лишь для налогового учета. В бухучете СПИ — оценочное значение, которое определяется, исходя из предполагаемой продолжительности потока экономических выгод от использования основного средства. Оно должно пересматриваться, если эта продолжительность изменилась. Так предписывает ПБУ 21/08 «Изменение оценочных значений». Амортизация после этого начисляется уже в других суммах.

Источник — Переводчик с бухгалтерского

Отражаемые в учете амортизационные отчисления — это, простыми словами, постепенный перенос стоимости основных средств в расходы, отраженные в учете в денежном выражении. Но такое определение не раскрывает в полной мере сущность амортизации. Узнаем, что амортизируют в учете, как рассчитать сумму амортизации и какие способы начисления бывают.

Какое имущество амортизируют

В ФСБУ 6/2020 разъясняется, что такое амортизация основных средств, — это способ учета затрат на приобретение имущества, когда стоимость ежемесячно списывают в расходы в течение срока полезного использования (СПИ).

Для сведения: как применять ФСБУ 6/2020 «Основные средства»

В бухучете амортизируют:

- основные средства;

- нематериальные активы;

- право пользования активом.

Лимиты стоимости амортизированного имущества в бухучете не установлены, но компания вправе установить такие ограничения самостоятельно (п. 5 ФСБУ 6/2020, п. 3 ПБУ 14/2007, п. 17 ФСБУ 25/2018).

В налоговом учете амортизируется имущество с первоначальной стоимостью от 100 000 рублей и сроком полезного использования больше 12 месяцев. К амортизируемому имуществу в НУ относят основные средства и НМА (ст. 256 НК РФ).

Дополнительно: нормы амортизации по группам основных средств

Что такое амортизация простыми словами

Ответим на вопрос блока на примере.

Организация купила станок для производства мебели. Она планирует использовать его в течение 10 лет — это срок полезного использования, его переводят в месяцы. Стоимость станка — 10 млн рублей, доставка из Москвы в Санкт-Петербург — 20 000 руб. Компания не вправе затраты на приобретение оборудования и его доставку принять к расходной части единовременно. Стоимость станка, доставки поделится, например, равными долями на весь предполагаемый период использования — 10 лет.

Амортизация основных фондов — это отнесение осуществленных затрат на приобретение оборудования на себестоимость произведенной продукции. Ежемесячно кусочек от осуществленных затрат на покупку станка фирма отнесет к расходам, например, на счет учета 20 «Основное производство».

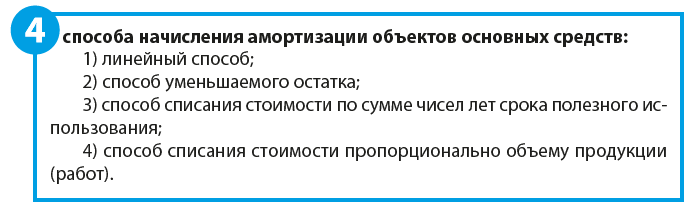

Способы начисления амортизации

В бухгалтерском учете, на основании п. 35, 36 ФСБУ 6/2020, выделяют несколько способов начисления амортизации:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему продукции (работ).

В налоговом учете ст. 259 НК РФ выделяет линейный и нелинейный способы.

Что понимают под амортизационными отчислениями

Для бухучета амортизационные отчисления — вид издержек производства, на которые систематически переносят стоимость основных средств и иных активов на себестоимость продукции, работ, услуг в связи с утратой их первоначальных характеристик. Амортизация основных средств в экономике — это ежемесячное отнесение части стоимости оборудования, его доставки, установки на сч. 20, 26 и т. д.

Согласно ФСБУ 6/2020, понятие амортизационных отчислений трактуется как постепенное погашение стоимости основного средства (п. 27 ФСБУ 6/2020). Начисляются они по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, отражаемой по переоцененной стоимости;

- земельных участков, объектов природопользования и др.;

- законсервированных или не используемых организацией, предназначенных для целей реализации законодательства РФ.

По ранее действовавшим нормам амортизация не начислялась по ОС, находящимся в простое или временно неиспользуемым.

Фактически амортизационные отчисления расходуются на восстановление в течение срока полезного использования ОС денежных сумм, эквивалентных стоимости ранее купленного основного средства.

В налоговом учете амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

- они принадлежат организации (за исключением ситуаций, приведенных в п. 1 ст. 256, п. 1, 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона № 382-ФЗ от 29.11.2021). К примеру, если договор лизинга заключен до 2022 г. и предмет лизинга учитывается на балансе лизингополучателя, то он вправе делать по нему начисления;

- используются в деятельности, направленной на получение дохода, но не потребляются в ходе производства как сырье и материалы и не реализуются как товар;

- первоначальная стоимость превышает 100 000 руб.;

- срок полезного использования — более 12 месяцев.

В некоторых случаях основное средство следует исключить из состава амортизируемого имущества, например, если оно находится на реконструкции больше 12 месяцев и не используется (п. 3 ст. 256 НК РФ).

Амортизируемым имуществом признаются и неотделимые улучшения в объекты ОС, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Когда начинается и заканчивается амортизация

Начисления по объекту ОС необходимо начинать:

- с даты признания в бухучете;

- с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (пп. «а» п. 33 ФСБУ 6/2020, информационное сообщение Минфина России № ИС-учет-29 от 03.11.2020, п. 7 ПБУ 1/2008).

Наличие государственной регистрации не влияет на дату начала амортизационных начислений по ОС в бухучете. Исключение — случаи, когда госрегистрация является обязательным условием для использования имущественного объекта по назначению.

Прекращаются начисления:

- с даты списания ОС;

- с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008).

ФСБУ 6/2020 не содержит требования об обязательном ежемесячном начислении амортизации. Делать это вы можете на конец установленного в организации отчетного периода.

Начисления производятся независимо от результата деятельности организации (п. 29 ФСБУ 6/2020).

Начисляемые амортизационные отчисления планируются, исходя из показателя к концу срока амортизации (п. 32 ФСБУ 6/2020, информационное сообщение Минфина России № ИС-учет-29 от 03.11.2020):

балансовая стоимость объекта ОС = ликвидационная стоимость.

Начинать начисление амортизации в налоговом учете требуется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Прекращение начислений зависит от того, какой метод начисления амортизации вы применяете.

Как определить срок полезного использования

Под сроком полезного использования в бухучете понимают период, во время которого объект применяют для выполнения целей деятельности компании. В налоговом учете СПИ устанавливают в месяцах в пределах для амортизационной группы. Минимальный срок — на месяц больше нижней границы группы. Максимальный срок совпадает с верхней границей.

К примеру, границы для третьей группы — от 3 до 5 лет: минимальный СПИ составляет 37 месяцев (3 года × 12 месяцев + 1 месяц), а максимальный — 60 (5 лет × 12 месяцев).

Амортизационную группу в НУ определяют в классификации по наименованию, ключевым словам или ОКОФ (ПП РФ № 1 от 01.01.2002). Если ОКОФ 9-значный, то отбросьте последнюю цифру и ищите в классификации по комбинации ХХХ.ХХ.ХХ.Х. Если и так не нашли ОС, то снова отбросьте последнюю цифру и продолжайте поиск. Если и после этого нет результата, то это означает, что объекта нет в классификации.

Если ОКОФ 12-значный, то замените последнюю цифру кода на 0: ХХХ.ХХ.ХХ.ХХ.ХХ0. Если не нашли объект, то отбросьте последние 3 цифры и ищите ОС как для 9-значного кода.

Если объекта ОС нет в классификации, то попросите определить СПИ технических специалистов, которые отвечают за эксплуатацию этого объекта. В таком случае срок полезного использования определяют по техническому паспорту, пользовательской инструкции, рекомендациям производителя (письмо Минфина № 03-03-06/1/12533 от 27.02.2019).

Амортизационная премия

Амортизационная премия (или АП) — это возможность, которую предоставили законодатели для единовременного отражения расхода в налоговом учете части первоначальной стоимости основного средства, расходов на достройку, дооборудование, реконструкцию, модернизацию и т. д.

Если компания использовала инвестиционный налоговый вычет (п. 4 ст. 286.1 НК РФ), то она не вправе применить амортизационную премию (п. 9 ст. 258 НК РФ) в части расходов, которые она учитывает при определении размера вычета для данного объекта ОС (п. 7 ст. 258 НК РФ).

НК РФ установлены размеры АП:

| Амортизационная группа | Размер АП |

|---|---|

| III-VII | До 30% от первоначальной стоимости ОС и расходов на достройку, дооборудование и т. д. |

| I, II, VIII, IX | Не более 10% |

Применять или нет АП, решает компания, это не обязанность, а право. Если фирма приняла решение использовать АП, то необходимо закрепить ее в учетной политике (например, письмо Минфина России № 03-03-06/1/88491 от 09.10.2020).

Применять АП ко всем ОС не обязательно, организация вправе выделить группу ОС или отдельный объект. Определяет величину АП компания самостоятельно.

Минфин России опубликовал письмо № 03-03-06/1/22577 от 21.04.2015, в котором сказано, что если компания не воспользовалась правом применения АП при вводе ОС в эксплуатацию, то после начала эксплуатации применить АП нельзя. Если право используется, то ОС при вводе в эксплуатацию включаются в амортизационные группы по первоначальной стоимости минус сумма амортизационной премии (письмо Минфина России № 03-03-06/1/19228 от 28.05.2013).

Расходы АП относят к косвенным расходам периода, на который приходится дата начала амортизации по объекту ОС.

Компания, на основании п. 9 ст. 258 НК РФ, не вправе применить АП к объектам ОС, полученным безвозмездно.

Как рассчитать амортизационные отчисления

При признании объекта ОС в бухгалтерском учете определяются следующие элементы (п. 37 ФСБУ 6/2020):

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации.

В налоговом учете начисления делаются, исходя из СПИ и стоимости (первоначальной или остаточной), — в зависимости от выбранного метода.

В БУ и НУ виды амортизационных отчислений отличаются. В БУ выделяют следующие способы начисления (п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Для всех ОС, входящих в одну группу, устанавливается единый способ начисления амортизации.

Элементы пересматриваются в конце каждого года и при наступлении обстоятельств, которые влияют на них. Например, после улучшения или восстановления ОС (п. 37 ФСБУ 6/2020).

Вы вправе выбрать один из следующих способов начисления амортизации основных средств в налоговом учете (пункт 1 статьи 259 Налогового кодекса РФ):

- линейный;

- нелинейный.

Выбранный метод начисления и порядок использования амортизационных отчислений необходимо отразить в учетной политике для целей налогообложения. Они применяются ко всему амортизируемому имуществу, кроме того, которое амортизируется только линейным способом (п. 1, 3 ст. 259 НК РФ):

- здания, сооружения, НМА, входящие в 8-10 амортизационные группы (то есть СПИ превышает 20 лет);

- основные средства, используемые в добыче углеводородного сырья на новом морском месторождении.

Метод начисления изменяется с линейного на нелинейный или обратно с начала года. Но есть ограничение: переход между методами возможен раз в пять лет, не чаще (п. 1 ст. 259 НК РФ).

Линейная амортизация

В бухучете линейный способ применяйте к ОС, для которых СПИ определяется периодом, когда объект приносит выгоды.

В налоговом учете при расчете линейным методом отчисления необходимо делать ежемесячно, отдельно по каждому основному средству (п. 2 ст. 259 НК РФ). То есть при линейном методе амортизационные отчисления отражают часть стоимости амортизируемого имущества, которая учитывается в расходах равномерно в течение срока полезного использования.

Нелинейная амортизация

К нелинейному способу в БУ относят способ уменьшаемого остатка. Он применяется к ОС, для которых СПИ определили периодом.

И способ пропорционально количеству выпущенной продукции (объему работ), который применяется, когда СПИ установлен в натуральных единицах (штуках, тоннах и т. д.). Нельзя рассчитывать амортизацию на основе выручки или иных поступлений от продажи продукции, полученной от использования этого ОС.

В налоговом учете амортизацию нелинейным способом начисляйте по амортизационной группе, а не по отдельному основному средству, как при линейном методе (п. 2 ст. 259 НК РФ).

Как найти амортизацию в бухучете — формулы

При линейном методе ежемесячная сумма отчислений определяется так (п. 35 ФСБУ 6/2020):

К концу срока амортизации балансовая стоимость ОС должна стать равной его ликвидационной стоимости.

Для определения отчислений способом уменьшаемого остатка ФСБУ 6/2020 не регламентирует четких формул. Для этого метода формулу расчета амортизации необходимо разработать самостоятельно, с учетом требований п. 32, 35 ФСБУ 6/2020, взяв за основу формулу, применяемую до вступления в силу стандарта с использованием коэффициента в размере не выше 3, и закрепить ее в учетной политике.

Компании вправе использовать такую формулу:

При утверждении формулы необходимо учитывать следующие требования:

- чтобы сумма отчислений за каждый последующий период была меньше, чем за предшествующий;

- по истечении СПИ стоимость ОС самортизирована до установленной ликвидационной стоимости.

При способе, пропорциональном количеству продукции или объему работ, начисления делаются так, чтобы распределить амортизационную стоимость объекта ОС на весь срок его полезного использования между различными периодами пропорционально объему выпуска продукции или работ в натуральном выражении.

Формула такая:

")

Читайте также:

- счет 01 в бухгалтерском учете;

- счет 02 в бухгалтерском учете.

Как найти сумму амортизации в налоговом учете

Для расчета отчислений по ОС требуется узнать норму амортизации. Порядок ее определения зависит от используемого метода.

При применении линейного метода она рассчитывается так:

Норма амортизации = 1 / срок полезного использования ОС (в мес.) × 100%.

При применении нелинейного метода норма амортизационных отчислений установлена НК РФ для каждой группы ОС.

Ежемесячная сумма отчислений рассчитывается по формуле (п. 2 ст. 259.1 НК РФ):

Амортизация в месяц = первоначальная (восстановительная) стоимость ОС × норма амортизации.

Для нелинейного метода пунктом 5 ст. 259.2 НК РФ норма амортизации устанавливается для конкретной амортизационной группы.

По п. 4 ст. 259.2 НК РФ, сумма начислений за месяц для каждой группы амортизационных отчислений определяется по такой формуле.

Подведем итог, амортизация — это ежемесячное распределение стоимости актива, его доставки, установки на затраты предприятия в течение срока полезного использования.

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат (п. 27 ФСБУ 6/2020). По сути начисление амортизации влияет на конечную стоимость производимой продукции. Это лишь одна из составляющих учета основных средств, подробнее о правилах бухучета — в статье.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Амортизация начисляется на все имущество, учтенное в качестве основных средств. Но есть три исключения (п. 28 ФСБУ 6/2020):

- инвестиционная недвижимость, учитываемая по переоцененной стоимости;

- ОС, у которых не могут меняться потребительские свойства (участки земли, недра, водные объекты, коллекционные предметы);

- законсервированные и не используемые в работе компании основные средства, необходимые для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

Все остальные основные средства, которые не используются временно или находятся на консервации, амортизируются в стандартном порядке. Не имеет значения и фактическое функционирование организации или приостановка ее деятельности.

Основные средства амортизируются с даты их признания в бухучете, а прекращается амортизация с даты их списания.

В учетной политике можно прописать, что амортизацию начинают начислять с первого числа месяца, следующего за месяцем признания основного средства. В таком случае прекратить начислять амортизацию тоже нужно будет с первого числа месяца, следующего за месяцем списания.

Срок полезного использования (СПИ) — один из основных параметров, который требуется для вычисления суммы амортизации.

У ОС могут быть разные сроки полезного использования (СПИ). Иногда они выражаются во времени службы, в течение которого ОС будет приносить доходы организации, а иногда в натуральном выражении (количестве продукции, работ), которые могут быть получены от его использования.

Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить его, исходя из (п. 9 ФСБУ 6/2020):

- предполагаемого срока использования с учетом производительности, мощности, намерений организации, ограничений эксплуатации;

- ожидаемого физического износа с учетом интенсивности использования, соблюдения рекомендаций по техобслуживанию, факторов окружающей среды и т. п.

- ожидаемого морального износа в результате совершенствования производственного процесса или изменения рыночного спроса на продукцию, произведенную с помощью этих ОС;

- планов по замене ОС, их модернизации, реконструкции.

По правилам ФСБУ 6/2020 базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью ОС. Раньше это была первоначальная или восстановительная стоимость. Амортизация рассчитывается так, чтобы к концу срока ее начисления балансовая стоимость основного средства сравнялось с его ликвидационной стоимостью.

Ликвидационная стоимость — это сумма, которую можно выручить за основное средство по истечении его СПИ, кроме затрат на выбытие. В нее включаются различные запчасти и материалы, которые можно извлечь из ОС и продать, и одновременно исключаются затраты на демонтаж, разборку и т. п.

Организация определяет ликвидационную стоимость самостоятельно, прописывая в приказе о вводе в эксплуатацию.

![]()

Важно! Начисления амортизации ставится на паузу, если балансовая стоимость становится равна или меньше ликвидационной. Но если в будущем балансовая стоимость вновь превысит ликвидационную, амортизация возобновляется.

Ликвидационная стоимость может быть нулевой в следующих случаях:

- от выбытия ОС в конце СПИ не ожидается никаких поступлений, в том числе от продажи извлеченных из него материалов;

- ожидаемая сумма поступлений не является существенной;

- ожидаемую сумму поступлений невозможно определить.

Бухгалтерский учет насчитывает три способа начисления амортизации (п. 35, 36 ФСБУ 6/2020):

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции (работ).

Раньше был предусмотрен еще и способ списания стоимости по сумме чисел лет срока полезного использования. Но после обязательного перехода на ФСБУ 6/2020 он отменен.

![]()

Обратите внимание! Перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Для всех ОС одного вида и со сходным характером использования (группа ОС), должен быть предусмотрен единый способ амортизации. Важно, чтобы он максимально точно отражал распределение во времени ожидаемых экономических выгод.

Для основных средств, у которых СПИ — период времени, подходят линейный способ и способ уменьшаемого остатка. Для ОС, у которых СПИ измеряется в натуральных единицах, используется способ списания пропорционально объему производства.

Способ начисления амортизации, ликвидационную стоимость ОС и их сроки полезного использования следует пересматривать в конце каждого года. Еще один триггер для пересмотра — изменение обстоятельств, например улучшение или восстановление ОС.

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти разницу между балансовой и ликвидационной стоимостью, а затем разделить полученную сумму на оставшийся на начало месяца СПИ.

Амортизация за месяц = (Балансовая стоимость ОС на начало месяца – Ликвидационная стоимость ОС) / Оставшийся на начало месяца СПИ

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 149 320 рублей. Ликвидационная стоимость компьютера — 10 000 рублей. СПИ — 5 лет (60 месяцев).

Ежемесячная амортизация = (149 320 – 10 000) / 60 = 2 322 рубля.

Такую часть стоимости самортизируют в первом месяце и в последующих. Однако расчет во втором месяце использования будет уже другим:

Амортизация во второй месяц = (149 320 – 10 000 – 2 322) / 59 = 2 322 рубля.

Общая сумма амортизации за весь срок должна быть не более первоначальной стоимости.

Способ уменьшаемого остатка

Этот способ позволяет списать в начале использования ОС большую часть его стоимости, а со временем сумма амортизации будет уменьшаться.

Чтобы узнать искомую сумму, понадобится знать СПИ в месяцах и разницу между балансовой стоимостью ОС на начало месяца и его ликвидационной стоимостью. Также компании вправе использовать коэффициент ускорения от 1 до 3.

СПИ при расчете можно брать как полный, так и оставшийся.

В учетной политике важно предусмотреть, в каком порядке будет погашен остаток стоимости ОС, образовавшийся в конце СПИ. Например, можно указать, что в последний месяц амортизации общая формула для ее расчета не применяется, а вместо этого оставшаяся на начало месяца разница между балансовой и ликвидационной стоимостями списывается.

Пример. ООО «Фунтик» использует в производстве ОС, балансовая стоимость которого на 01.01.2022 — 49 320 рублей. Ликвидационная стоимость — 5 000 рублей. Оставшийся СПИ — 10 месяцев. Коэффициент установлен в размере 1,3. Амортизация начисляется с первого числа месяца, следующего за месяцем принятия ОС к учету.

Расчет амортизации будет выглядеть так

- Месяц 1 — (49 320 – 5 000) / 10 × 1,3 = 5 761,6;

- Месяц 2 — (49 320 – 5 761,6 – 5000) / 9 × 1,3 = 5 569,5;

- Месяц 3 — (49 320 – 5 761,6 – 5 569,5 – 5000) / 8 × 1,3 = 5 360,7;

- Месяц 4 — 27 628,2 / 7 × 1,3 = 5 130,9;

- Месяц 5 — 22 497,3 / 6 × 1,3 = 4 874,4;

- Месяц 6 — 17 622,9 / 5 × 1,3 = 4 581,9;

- Месяц 7 — 13 041 / 4 × 1,3 = 4 238,3;

- Месяц 8 — 8 802,7 / 3 × 1,3 = 3 814,5;

- Месяц 9 — 4 988,2 / 2 × 1,3 = 3 242,33;

- Месяц 10 — 1 745,87 к списанию.

Таким образом, каждый месяц амортизационные отчисления уменьшаются.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся фактические и плановые показатели производства (штуки, килограммы и т. п.). Также для расчета понадобится разница между балансовой стоимостью на начало месяца и ликвидационной стоимостью.

Формула следующая:

Амортизация за месяц = (Балансовая стоимость ОС на начало месяца – Ликвидационная стоимость ОС) × (Фактическое количество продукции за месяц / Оставшееся ожидаемое количество продукции на начало месяца)

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2022 года и тут же введен в эксплуатацию. Балансовая стоимость станка А458 — 589 000 рублей, ликвидационная стоимость — 50 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = (589 000 – 50 000) × 4 200 / 350 000 = 6 468 рублей;

Амортизация в июне = (589 000 – 50 000 – 6 468) × 3 100 / (350 000 – 4 200) = 4 774 рубля.

Все операции по начислению амортизации нужно отражать в учете по кредиту счета 02. Для этого формируется проводка:

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Начисление амортизации отражают в учете проводками. Дебетуемый счет зависит от вида деятельности организации, от ее структуры и особенностей учетной политики, а также от того, где используется амортизируемое имущество. Дебет 20 (26, 44 и другие затратные счета), Кредит 02 — начислена амортизация по ОС.

В бухгалтерском балансе амортизация учитывается в строке 1150 «Основные средства», где уменьшает остаточную стоимость ОС.

Эксперты Экстерна рассказали в статье «Выбытие основных средств», как отразить в бухгалтерском учете амортизацию при списании основного средства по причине износа, продажи, дарения и передачи в уставный капитал сторонней организации.

Компании вправе использовать коэффициент ускорения амортизации от 1 до 3. В бухгалтерском учете ФСБУ 6/2020 такой возможности прямо не предусматривает. Но при использовании способа уменьшаемого остатка этот коэффициент можно применять, закрепив порядок в учетной политике.

В налоговом учете его применяют при соблюдении определенных условий (ст. 259.3 НК РФ). Это работа в агрессивной среде, в промышленно-производственной или туристско-рекреационной зоне, ведение сельскохозяйственной промышленной деятельности, нахождение основного средства на балансе лизингодателя или использование его для морской добычи углеводородов. Ускоренная амортизация предусмотрена также для объектов с высокой энергоэффективностью и предприятий, которые используют основные средства для научно-технической деятельности.

Амортизацию основного средства начисляют с даты его постановки на учет. В учетной политике можно предусмотреть начисление с месяца, который следует за месяцем постановки ОС на учет. Допустим, компьютер оприходован в мае 2022 года, амортизацию бухгалтер начнет начислять с 01.06.2022.

Амортизация — инструмент снижения налога на прибыль.При расчете налога на прибыль из доходов компании вычитают суммы начисленной амортизации по основным средствам и нематериальным активам.

Начисление амортизации по нематериальным активам с определенным сроком полезного использования бухгалтер начинает с 1 числа месяца, который следует за месяцем постановки актива на учет. Амортизацию производят до момента, когда балансовая стоимость сравняется с ликвидационной.

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

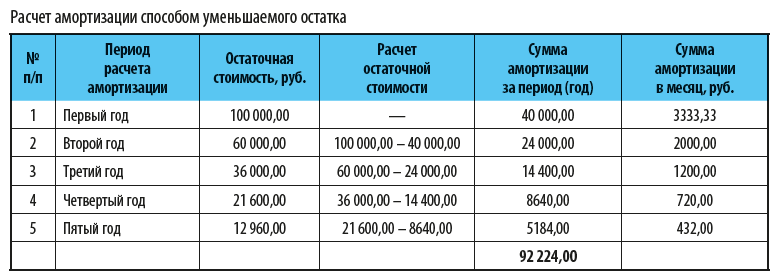

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

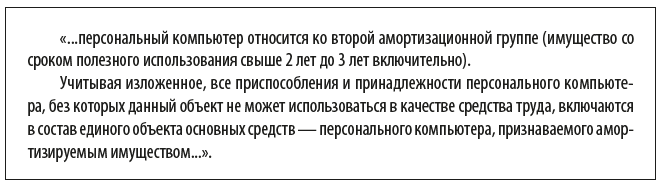

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и так далее).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на

21.01.2022

Добавить в «Нужное»

Способ отражения расходов по амортизации

Что понимается под амортизационными отчислениями, мы рассказывали в нашей консультации. О том, как амортизация отражается в бухгалтерском учете и отчетности, расскажем в этом материале.

Амортизация в бухучете

Амортизацию основных средств (ОС) и нематериальных активов (НМА) начисляют по кредиту счета 02 «Амортизация основных средств» и счета 05 «Амортизация нематериальных активов» соответственно (Приказ Минфина от 31.10.2000 № 94н). А вот дебетуемый счет зависит от того, каким видом деятельности занимается организация, от ее структуры и особенностей Учетной политики в целях бухгалтерского учета, а также от того, где используется амортизируемое имущество. В зависимости от этого начисляемая амортизация может отражаться по дебету следующих счетов:

- 08 «Вложения во внеоборотные активы»;

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Поясним сказанное на примере. Предположим, торговая организация начисляет амортизацию по товарному знаку: Дебет счета 44 — Кредит счета 05.

А если производственное предприятие начисляет амортизацию оборудования, занятого изготовлением определенного вида продукции: Дебет счета 20 — Кредит счета 02.

Если же, к примеру, грузовой автомобиль занят исключительно в процессе строительства здания, амортизация по автомобилю будет включаться в первоначальную стоимость такого здания, которая формируется на счете 08: Дебет счета 08 – Кредит счета 02.

Амортизация: прямые или косвенные расходы?

Отличие прямых затрат от косвенных мы рассматривали в нашей консультации. Напомним, что прямые – это такие затраты, которые непосредственно связаны с производством определенного вида продукции, а потому могут быть напрямую включены в его себестоимость. В противном случае расходы считаются косвенными. Так и амортизация: если она относится к производству конкретного вида продукции, не требует распределения, а прямо включается в себестоимость продукции, она будет считаться прямой. Если, к примеру, это амортизация общецехового оборудования, которое используется при производстве нескольких видов продукции, то такую амортизацию придется распределить пропорционально какой-либо базе (к примеру, зарплате производственных рабочих). Такая амортизация будет считаться косвенным расходом.

Амортизация: постоянные или переменные затраты?

Мы рассказывали в нашем отдельном материале о том, что такое постоянные и переменные издержки производства. С точки зрения зависимости величины амортизационных отчислений от объема производства, можно сказать, что переменными расходами могут считаться амортизационные отчисления, рассчитываемые по объектам ОС и НМА при использовании способа списания стоимости пропорционально объему продукции (работ) (п.п.18, 19 ПБУ 6/01, п.п.28, 29 ПБУ 14/2007). А амортизация при иных способах ее начисления с определенной долей условности может быть названа постоянным расходом. Несмотря на то, что при иных вариантах начисления амортизация ОС и НМА не зависит от объема производства, постоянной из месяца в месяц ее величина будет только при использовании линейного метода.

Где отражается амортизация в балансе?

Амортизация ОС и НМА накапливается по кредиту пассивных счетов 02 и 05 соответственно. А где амортизация основных средств в балансе отражается? А где показывается амортизация НМА? Ответ на вопрос, как отразить амортизацию в балансе, содержится в ПБУ 4/99. Там указано, что бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Иными словами, отдельно начисленная амортизация в балансе не отражается. Она уменьшает стоимость амортизируемого имущества, по которому начислена. Так, амортизация ОС в балансе уменьшает стоимость ОС, т. е. в балансе основные средства отражают по остаточной стоимости, которую рассчитывают так: Дебетовое сальдо по счету 01 «Основные средства» — Кредитовое сальдо по счету 02.

Соответственно, «нематериальные» амортизационные отчисления в балансе уменьшают стоимость НМА, т. е. нематериальные активы также отражают по остаточной стоимости. Ее находят путем вычитания из дебетового сальдо счета 04 «Нематериальные активы» кредитового сальдо счета 05 на ту отчетную дату, на которую составляется бухгалтерский баланс.

В то же время, исходя из принципа двойной записи, амортизация отражается также по дебету счетов, а значит, в этой части информацию о ней в балансе все же можно найти. К примеру, амортизация производственного оборудования может «скрываться» в строке 1210 «Запасы» (например, в части НЗП или нереализованной готовой продукции), а амортизация ОС, занятых созданием новых объектов ОС или НМА, которые еще не были приняты к учету, будет включаться в сумму по строке 1190 «Прочие внеоборотные активы» и т.д. (Приказ Минфина от 02.07.2010 № 66н).

Амортизация в Отчете о финансовых результатах

В Отчете о финансовых результатах амортизация может быть отражена по разным строкам. Зависит это от того, каким образом она начислялась в бухгалтерском учете. При этом величина амортизационных отчислений зачастую входит в общую сумму строки, т. е. отдельно не выделяется.

К примеру, амортизация ОС или НМА, используемых в процессе оказания услуг, отражается по строке 2120 «Себестоимость продаж» (Приказ Минфина от 02.07.2010 № 66н). По этой же строке отражается часть амортизации производственного оборудования, которая приходится на реализованную часть произведенной с помощью такого оборудования готовой продукции. Амортизация в торговой организации может быть отражена по строке 2210 «Коммерческие расходы», а амортизация имущества, предоставляемого в аренду на несистематической основе – по строке 2350 «Прочие расходы».