Группа компаний – одна из форм существования ЮЛ, отличающаяся своими преимуществами и недостатками. Предполагает особый порядок организации.

Как выявить и учесть общие экономические интересы группы компаний (участников холдинга) при совершении крупных сделок и сделок, в совершении которых имеется заинтересованность?

Понятие группы компаний и законодательное обоснование

В законе отсутствует понятие «группа компаний». Ранее оно содержалось в законе «О финансово-промышленных группах», однако действовал он до 2007 года. Был отменен в связи с необходимостью прекращения чрезмерного государственного регулирования. На данный момент к группам компаний применимы следующие законы:

- Глава 3.1. «Консолидированные группы налогоплательщиков». Данная глава может применяться весьма ограничено. Связано это с тем, что она регулирует только налогообложение и касается крупных организаций с общим объемом выручки от 100 миллиардов рублей.

- ФЗ «О конкуренции». В нем речь идет об аффилированных лицах. То есть о тех лицах, которые могут воздействовать на работу организации. Это понятие близко к понятию групп компаний, однако оно не является эквивалентным.

Группа компаний и холдинг – это разные понятия. Под холдингом понимают совокупность организаций, где головная компания имеет полномочия на управление дочерними фирмами. Понятие группы компаний в законе отсутствует. Однако сделать вывод о содержании термина можно из сложившейся практики. Группа компаний – это несколько ЮЛ, которые добровольно признают себя группой. У всех организаций, входящих в группу, есть общий круг владельцев.

Как проводится оценка систем внутреннего контроля и управления рисками при проведении аудита групп компаний?

Преимущества групп компаний

Организации довольно часто объединяются в группы. Связано это со следующими преимуществами этой юридической формы:

- Экономия на закупках. Закупки у поставщиков в большом объеме предполагают получение скидок.

- Отстаивание общих интересов. Участники группы получают возможность лоббировать общие интересы в государственных органах.

- Увеличение управляемости. Большой компанией очень сложно управлять. Проще разделить ее на ряд компаний и назначить в каждой своего управляющего.

- Успешная работа по каждому направлению. Группа компаний позволяет разделить зоны ответственности. К примеру, одна компания занимается транспортировками, другая – рекламой.

- Возможность привлечения менеджеров высокого профессионального уровня. Для управления крупной компанией можно пригласить топ-менеджера. Однако большой организацией очень сложно управлять. Проще разделить фирму на ряд компаний, каждой из которой будет управлять профессиональный менеджер.

- Осуществление оперативного управления. Опыт показывает, что в крупной компании все решения принимаются и реализуются очень медленно. Деление организации на части позволит повысить оперативность.

- Повышение качества продукции. Крупная компания, разделенная на части, как правило, обладает всеми ресурсами для производства продукта за счет самодостаточной системы. Группа организаций занимается и изготовлением товара, и его транспортировкой, и рекламой. Все это позволяет увеличить конкурентоспособность компании.

- Согласованная работа. Все компании придерживаются общей финансовой и инвестиционной политики. Это увеличивает эффективность предпринимательской деятельности.

- Увеличение лояльности со стороны контрагентов. Разделение компаний позволяет создать имидж крупной и влиятельной структуры. Это позволит привлечь новых партнеров, инвесторов.

- Распределение коммерческих рисков. Если одна из компаний будет работать с низкой эффективностью, это не окажет значительного влияния на остальные организации.

Организация групп компаний – это вовсе не гарантия получения всех перечисленных преимуществ. Оценить все достоинства этой правовой формы можно только при правильной организации и грамотном управлении.

Вопрос: Внутри группы компаний есть необходимость передачи имущества от материнской организации (АО) в пользу дочерней (100%-ное участие) без изменения размера уставного капитала. Закупка оборудования для реализации нового глобального проекта на территории нескольких регионов РФ осуществляется через материнскую компанию, которая распределяет его между дочерними обществами, задействованными в реализации данного проекта. Какие правовые конструкции можно использовать при передаче оборудования? Как они влияют на учет и налогообложение?

Посмотреть ответ

Недостатки групп компаний

Группа компаний – форма, обладающая несомненными преимуществами. Но у нее есть и недостатки:

- Отсутствие конкуренции внутри группы, что может привести к нерентабельности отдельных производств и снижению эффективности.

- Усложненность иерархической структуры, бюрократия.

- Различное налогообложение для каждой из компаний, что предполагает определенные неудобства.

Еще один из очевидных недостатков – отсутствие законодательного регулирования. В нормативных актах не содержится даже понятия «группы компаний». Тем более в законе ничего не говорится о порядке организации рассматриваемой структуры.

Особенности организации группы компаний

Порядок организации не установлен нормативными актами. По этой причине группу компаний юридически оформлять не требуется. Разделение организаций устанавливается исключительно внутренними документами. Их нужно сформировать и утвердить внутри компании. Законодательство позволяет формировать дочерние общества. Это организации, которые с одной стороны являются автономными, а с другой – управляются головным офисом.

То есть первый шаг к созданию групп компаний – формирование зависимых компаний. Сделать это можно несколькими способами:

- Созданием дочерних организаций.

- Приобретением контрольного пакета акций другой компании.

- Заключением договора о совместной деятельности.

Второй шаг – разработка внутренних актов. Они будут регулировать порядок управления, особенности взаимодействия между компаниями.

Какую отчетность нужно представлять по международным группам компаний?

В каких случаях актуально создание группы компаний?

Создание группы компаний – не всегда наилучшее решение. Разделять большую организацию имеет смысл только в том случае, если на это есть действительная необходимость:

- Компания слишком большая, ей сложно управлять.

- Организация работает сразу по нескольким направлениям: реклама, транспортировка и прочее.

Объединение в группу компаний – это, как правило, способ упростить управление. Все объединенные организации должны быть связаны между собой для согласованной работы.

Как заполнить уведомление об участии в международной группе компаний?

Документооборот внутри групп компаний

Разрозненная структура компаний предполагает усложнение документооборота. На эту часть работы нужно обратить особое внимание. Существует два варианта организации документооборота:

- Разделение зоны ответственности. В этом случае компания будет отвечать за одну часть документооборота (к примеру, регистрация документов, контроль над их исполнением), другая – за оставшуюся (например, учет документации).

- Собственная система документооборота в каждой компании. В этом варианте каждая организация имеет свое делопроизводство.

Первый вариант актуален в том случае, если дочерние компании возникли из одной головной организации. То есть они тесно связаны друг с другом. Второй вариант подходит для разрозненных компаний, которые были объединены в группу.

Рекомендации к оптимизации документооборота

Документооборот можно оптимизировать. Для этого нужно соблюсти следующие требования:

- Формирование общей инструкции по делопроизводству.

- Организация в каждой компании своей службы делопроизводства. Численность ее зависит от размера компании.

- Установление правил движения документационных потоков между компаниями, входящими в группу.

Для передачи сведений между компаниями может использоваться электронная переписка. Для передачи важных документов следует обратиться к службе курьерской доставки.

Определение Верховного Суда РФ от 14.07.2021 N 309-ЭС21-12037 по делу N А50-32879/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о лишении акционеров общества права голоса на общем собрании, о признании недействительными сделок по передаче в залог и по приобретению обыкновенных именных акций общества.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, исследовав обстоятельства дела и представленные доказательства, суды установили, что ответчики образуют группу лиц по признаку, определенному пунктом 8 части 1 статьи 9 ФЗ от 26.07.2006 N 135-ФЗ «О защите конкуренции».Отклоняя доводы ответчиков о том, что по кипрскому законодательству заключение трастовых договоров на осуществление полномочий номинальных директоров компаний не является признаком вхождения в группу лиц, суды обоснованно учли, что часть 3 статьи 3 Закона N 57-ФЗ в целях определения понятия «группа лиц» прямо предписывает руководствоваться нормами Закона о защите конкуренции. Кроме того, применительно к статьям 1192, 1193 Гражданского кодекса Российской Федерации суды отметили, что в вопросах обеспечения правопорядка Российской Федерации и защиты ее интересов в сфере обороны и безопасности даже при наличии оснований для применения нормы иностранного права приоритет имеет норма российского права.

В августе прошлого года в налоговом кодексе появилась статья, которая признала незаконным создание группы компаний с целью снизить выплаты в бюджет.

Государственной Думой в августе прошлого года был принят федеральный закон № 163, который ввел в Налоговый Кодекс статью 54.1, говорящую о том, что создание группы компаний с единственной целью — уменьшить выплаты налогов в бюджет — незаконно. Эти поправки поменяли правила игры для предпринимателей. Эксперт по налогообложению Владимир Туров (г.Москва) дал несколько рекомендаций для бизнесменов, как работать в сложившихся условиях.

— В прошлом году законодатели приняли около 500 разнообразных законов. Часть из них вносит изменения в Налоговый Кодекс: 335-ФЗ, 266-ФЗ, 163-ФЗ. Смысл последнего звучит так: снижение налогов не может быть единственной деловой целью. То есть, если вы умышленно совершали какие-то операции для того, чтобы заплатить меньше налогов, то перечислить их вас заставят.

Как только закон вступил в действие, им начали пользоваться сотрудники налоговой для доказательства того, что создание группы компаний на спецрежимах — это целенаправленный уход от налогов.

Усугубило ситуацию определение Конституционного суда РФ № 1440-О от 04.07.2017 года, в котором суд признал несколько организаций, работающих на УСН (упрощенной системе налогообложения), взаимозависимыми, несмотря на их самостоятельность, и начислил налог на добавленную стоимость и налог на прибыль.

Сложилась непростая ситуация — налоги доначисляли даже тем компаниям, которые были чисты перед законом. В связи с этим бизнесмены стали задаваться вопросом, как законно создать группу компаний в сложившейся ситуации?

Обоснованные деловые цели

Важно помнить, что группа компаний не появляется просто так, из ниоткуда. Что это действие должно быть обосновано с экономической точки зрения. Например, дополнительное извлечение прибыли для группы компаний и ее собственников за счет экспансии в другие регионы или увеличение оборотов всей группы компаний, благодаря созданию новых лиц в новых нишах. Я выделяю порядка 25 таких причин и целей. При этом цель, по которым создается группа компаний, также может быть административного характера или касаться таких вещей, как безопасность активов или защита интересов собственника.

Признаки самостоятельности

Создавая новое юридическое лицо, бизнесмен должен помнить, что свежеиспеченная компания обязана соответствовать признакам добросовестности и самостоятельности, а не быть формальной и существовать только на бумаге.

Это значит, что у нее должно быть собственное помещение в аренде, должно хватать персонала для реальной деятельности, должна быть прибыль, в конце концов, даже бытовые расходы, вроде чая, сахара, моющих средств должны присутствовать. Не говоря уже о собственном документообороте и разных учредителях!

Признаки добросовестности

Бизнесмены зачастую пренебрегают ими, не осознавая важности этих пунктов. Цены на товары, которые соответствуют рынку, небольшая конкуренция между вашими компаниями, если они работают в одной нише, своевременная уплата налогов, отсутствие большой кредиторской и дебиторской задолженности. Если изложить их кратко — это те факторы, по которым контрагент может убедиться, что компания реальна и ей можно доверять. Здесь также важно отказаться от формального подхода.

Полезные письма ФНС

Грамотно создать группу компаний поможет изучения следующих документов.

Первый — письмо ФНС от 16 августа 17 No СА-4-7/16152. Это подробные инструкции для сотрудников налоговой о том, как следует применять статью 54.1 НК РФ. Автор документа рассказывает, как собирать доказательства для суда. Но тут у нас есть преимущество. Вся судебная работа налоговой строиться на поиске «кривых» схем оптимизации. Если вы все сделали правильно и в рамках закона, то вас это не коснется. поэтому советую изучить это письмо.

Второй — письмо ФНС от 11 августа 17 года No СА-4-7/15895. Этот документ создан в помощь налоговикам для вычисления схем, связанных с «обналом». Основываясь на опыте предыдущих лет, они выработали критерии, которые помогут в 2018 году выявлять цепочки фирм-«однодневок». Изучив эти критерии, я пришел к выводу, что они все так или иначе касаются не соблюдения принципов самостоятельности, которые получают участники моих семинаров. Так что, если у вас с этим все в порядке — бояться нечего.

Третий и, пожалуй, самый важный и актуальный на сегодня документ — письмо ФНС России от 31 октября 2017 года №ЕД-4-9/22123. Это, без сомнения, шедевр здравомыслия, который защищает честных налогоплательщиков.

Если вы раздробили бизнес не для того, чтобы тупо по формальному признаку уходить от уплаты налогов, а если у вас была для этого экономическая причина и цель. Если не было никакого формализма, если это были не компании-пустышки, если это реально работающие организации, конкурирующие между собой. Если у каждой организации есть своя деловая цель, каждая организация самостоятельно извлекает прибыль, каждыми организациями руководят разные директоры, персонал разный, реклама и сайт в интернете разные. Это — третье — письмо разослали по всей стране с требованием, чтобы налоговики перестали придираться к бизнесменам и начали это письмо исполнять. Теперь вы, честные бизнесмены, законно снижающие налоги, законно использующие, в том числе, спецрежимы, будете защищены.

80 законов правильного дробления бизнеса

Осенью, когда суды начали применять нормы 163-ФЗ и доначислять бизнесменам налоги за созданные ими группы компаний, я задумался: «Чем же я могу помочь российский предпринимателям?» И со своими специалистами выработал 80 законов правильного дробления, которыми делюсь на своих семинарах. Это крайне полезная информация, которая поможет сделать все грамотно.

О 80 законах правильного дробления бизнеса и других законных способах снизить налоги организации я расскажу предпринимателям на своем ближайшем семинаре-практикуме в Новосибирске «Законное снижение налогов без «обнала» и защита активов в условиях 2018 года», который пройдет 5-6 марта в «Экспоцентре».

Подробнее о семинаре В. Турова: в-туров.рф или по телефону (383) 2-380-380

Организатор: ЮК «Туров и Побойкина — Сибирь»

Средний бизнес не может успешно существовать в рамках одного юридического лица. Всегда требуется группа субъектов, иначе решить отдельные вопросы имущественной, управленческой и иной безопасности, а также владельческого контроля — невозможно. Но построение правильной (читай: законной, комплексной и результативной) структуры — занятие трудоемкое и требует порой специальных знаний, а самое главное, опыта.

Чтобы носить гордое имя «группа компаний», совокупность нескольких юридических субъектов должна позволить:

- сохранить привычную и пригодную для систему принятия управленческих решений;

- не разрушить работающие связи между людьми в организации;

- сохранить при этом систему мотивации и выплаты вознаграждений;

- обеспечить интересы собственника (контроль, наследование, официальные доходы);

- решить вопросы имущественной безопасности;

- получить доступ к механизмам регулирования отношений между сособственниками и т.п.

Первый шаг на этом пути — выбор организационно-правовых форм, оценка их плюсов и минусов.

Наиболее популярными формами ведения среднего бизнеса являются: индивидуальный предприниматель и общество с ограниченной ответственностью (ООО), в меньшей степени акционерные общества (АО). Выбор небольшой. Мы его расширим профессиональными инструментами с экспертами TaxCoach.

Индивидуальный предприниматель

Эта форма организации бизнеса (назовем именно так) остается очень популярной, поскольку позволяет:

- снизить ставку налога на прибыль по общей системе налогообложения с 20 % (ставка налога на прибыль для организаций) до 15 (13) % (НДФЛ) при сохранении НДС;

- не вести бухгалтерский учет;

- применять патентную систему налогообложения;

- воспользоваться налоговыми каникулами;

- фактически вести кассовый учет (фактически полученных доходов и фактически произведенных расходов);

- максимально свободно в сравнении с юридическими лицами использовать полученные денежные средства.

Привлекательно? Несомненно. Но за это ИП платит ответственностью всем принадлежащим ему имуществом по своим обязательствам. При этом не имеет значение, как оформлено право собственности: на ИП или на него, но как на физлицо (т.е. личным имуществом тоже). Хотя на сегодняшний день и владелец компании в случае банкротства по ее долгам тоже может ответить всем своим имуществом.

Одновременно у ИП есть существенные послабления в иных видах ответственности. Например, уклонение от уплаты налогов физическими лицами (ст.198 УК РФ) в сравнении с юридическими (ст.199 УК РФ) относится к преступлениям небольшой тяжести, что сказывается как на строгости наказания, так и на давности привлечения к ответственности. Хотя Следственный комитет РФ уже выступил с инициативой уровнять здесь ИП и юр.лиц.

Нередки случаи, когда, начав бизнес как индивидуальный предприниматель, собственник бизнеса концентрирует на себе и активную операционную деятельность, и функцию владельца активов. А это уже свидетельствует о крайне низком уровне имущественной безопасности бизнеса, поскольку предъявление любых претензий может поставить под угрозу существование бизнеса и имущественного комплекса. Кроме того, это препятствует принятию полноценных партнеров в бизнес — с юридически зафиксированными объемом прав и обязанностей, долями в бизнесе, порядком распределения прибыли.

В нашей практике был случай, когда посредством перекрестного распределения активов и хозяйственных функций между четырьмя партнерами, имевшими статус ИП, было достигнуто равновесие в бизнесе, своего рода система сдержек и противовесов.

Такая сложившаяся на этапе зарождения модель бизнеса спустя 15 лет его существования стала давать сбои: партнеры захотели определить свою долю в совместно накопленном имуществе, в получении доходов от каждого из направлений операционной деятельности (без планов на прекращение совместного бизнеса).

Таким образом, участие в бизнесе собственника в статусе индивидуального предпринимателя может быть оправдано в случае владения недвижимым или иным ценным имуществом с последующим его использованием операционными субъектами. Это дает контроль над имущественным комплексом (то есть реализуется одна из трех степеней владельческого контроля…но лишь одна!). А также обеспечивает источник официальных доходов собственника.

В случае с интеллектуальной собственностью ИП бывает и вовсе незаменим в связи с особенностями процедуры регистрации в Роспатенте или, например, доменных имен в Руцентре. У ИП без его ведома подобные активы отнять не получится, а у ООО иногда можно.

Но, ИП = собственник имущество — это максимально открытое участие в бизнесе. Кроме того, при низкой степени конфиденциальности не забывайте, что любой ИП — смертен. И как справедливо отмечено у Булгакова — «внезапно смертен». Это имеет значение даже больше, если речь идет об ИП — сторонних лицах, особенно друзьях и не очень близких родственниках.

Кроме того, действующее законодательство на 6 месяцев после смерти ИП — бессильно. Никакой возможности обеспечить плавную передачу предпринимательской деятельности иному лицу нет. Трудовые договора прекращаются, банковские счета блокируются и т.д.

Не забывайте о разводах и разделах имущества. Ну и в дополнение, ИП имеет крайне низкую репутацию в некоторых отраслях. Не может заниматься отдельными видами деятельности (продажа алкоголя, например).

Но все же ведение предпринимательской деятельности в статусе ИП выгодно по большинству параметров. Особенно, если его хозяйственные риски минимизированы за счет структурного подхода ко всей модели бизнеса.

Общество с ограниченной…безответственностью?

Очевидно, что ООО пользуется наибольшей популярностью в бизнес-среде. И заслуженно. Ведь для его регистрации достаточно минимального уставного капитала в 10.000 рублей и 3 рабочих дня.

Между тем, ООО — не такая уж простая игрушка как кажется на первый взгляд.

Предполагается, что учредители ООО (правильно их называть — участники) принимают участие не просто капиталом, но и лично, деятельно так сказать. От этого посыла и было выстроено законодателем все регулирование (местами устаревшее на текущий момент).

Итак, чем еще может быть интересно ООО в целях структурирования бизнеса?

- Участники общества как между собой, так и с третьими лицами вправе заключать договор об осуществлении прав участников (=корпоративный договор), по условиям которого они могут установить порядок принятия тех или иных решений на общих собраниях, закрепить особые условия отчуждения долей и т.п. По общему правилу, содержание договора третьим лицам не раскрывается. За исключением ситуации, когда по его условиям объем прав участника не соответствует размеру его доли, а также когда установлены ограничения по распоряжению долями в уставном капитале. В этих случаях необходимо сделать соответствующие пометки в ЕГРЮЛ;

- возможно устанавливать дополнительные права и обязанности для одного или несколько участников — это так же эффективная вещь для регулирования нестандартных договоренностей между сособственниками. Однако в этом случае сведения о дополнительных правах и обязанностях обязательно отражаются в Уставе;

- возможно создание Совета директоров и, в отличие от акционерных обществ, самостоятельно отрегулировать его компетенцию (исключительно внутренними документами) таким образом, чтобы использовать как инструмент «прикрытого владения» или «владельческого контроля»;

- да и вообще в ООО компетенции органов управления регулируются относительно гибко, что в конечном счете дает возможность в уставе компании отразить реальную управленческую структуру бизнеса, зафиксировать зоны ответственности управленцев, создать, если требуется, систему сдержек и противовесов;

- в отношении обществ Налоговый кодекс предусматривает дополнительные льготы при корпоративном финансировании (безналоговые вклады в имущество, например);

- в отношении ООО можно затеять процедуру реорганизации «на третье (иногда кажется совершенно постороннее) лицо» — и это среди прочего можно использовать как в процедуре трансформации бизнеса, так и в целях безналоговой консолидации активов;

- теперь есть возможность гибкого регулирования процедуры выхода из общества. Такое право возможно не для всех и/или при наступлении заранее согласованных событий, обстоятельств.

А теперь о минусах.

Минусы, как и плюсы ООО обусловлены спецификой участия — предполагается, что участвуют учредители не только (и может быть даже не столько) капиталом, сколько лично.

В ООО, как следствие, очень сложно принудительно исключить участника (за нехорошее поведение, например. за то, что он параллельно еще одно ООО открыл и занимается тем же самым, создавая конкуренцию). Кроме того, некоторые решения в силу закона принимаются единогласно (к таким относятся и решения о реорганизации). Да и вообще излишняя прямолинейность законодателя иногда создает головную боль, особенно, если по сложившейся в России практике используется устав, бездумно скопированный из Интернета или правовых справочных систем…

Акционерные общества

Акционерные общества предполагают обезличенное участие, а потому и не предоставляют, например, возможности выйти из общества, забрав часть его имущества. Какие-либо активы компании можно получить только при ее ликвидации.

Учитывая существующий порядок отчуждения акций, акционерное общество может пригодиться для реализации «прикрытого владения», поскольку актуальный реестр акционеров ведет специализированный реестродержатель. Он же и отражает переход права на акции. Иными словами, АО — привлекательнее в сравнении с ООО, если владелец бизнеса ни при каких обстоятельствах не хочет или не может открыто светиться в юридических собственниках. Поскольку сведения в ЕГРЮЛ имеются только в отношении акционеров, учредивших АО, последующая смена акционеров в реестре не видна.

Из плюсов также возможность гибкого регулирования отношений акционеров посредством акционерного соглашений (= корпоративный договор), возможность внесения вкладов в имущество.

Из минусов:

- жесткое императивное регулирование ряда вопросов. Миноритарии порой защищены больше мажоритариев;

- наличие пристального контроля со стороны Центрального банка РФ. Избыточно формальный подход к контролю со стороны чиновников приводит к наложению очень крупных штрафов (до 1 млн рублей) за незначительные нарушения процедуры (непредоставление информации одному из акционеров, нарушение порядка раскрытия публичной информации), включая подачу «нулевой» акционерной отчетности. Особенно вопиюще это смотрится, когда в составе АО всего один акционер;

- прикрытое владение корреспондирует риску отсутствия информации у наследников об акциях.

Производственный кооператив

Производственный кооператив (ПК) — это объединение лиц (не менее 5) для трудового и иного участия. Количество не участвующих трудом лиц не может составлять более 25% от общего количества членов кооператива. При этом членами кооператива могут быть и юридические лица, а учитывая, что последние не могут нести «трудовые повинности», то и на участие юридических лиц распространяется ограничение в 25%.

В кооперативе могут быть и наемные работники (не члены), но их не может быть более 30% от общего количества членов. На эту роль отлично подходит низкооплачиваемый и быстро меняющийся персонал.

Поскольку ПК — это коммерческая организация и, как следствие, нацелена на зарабатывание прибыли, то встает вопрос как ее распределять, имея ввиду, что кто-то из членов участвует своим трудом, а кто-то, возможно, внес только денежный пай.

Поэтому предусмотрены две формы получения пайщиками дохода:

- оплата труда как таковая, с которой уплачиваются 13% НДФЛ и взносы во внебюджетные фонды;

- распределение прибыли в соответствии:

- с размером пая (не более 50% от всей прибыли);

- в соответствии с трудовым участием. Эта доля облагается страховыми взносам, поскольку идет увязка с трудовой функцией. Что бы не говорили другие консультанты, суды и налоговые органы считают именно так;

- в соответствии с иным участием. Но тут встает вопрос, что под этим иным участием в каждом конкретном бизнесе можно понимать.

Также из плюсов — возможность создания неделимого фонда, на имущество которого не облагается взыскание по личным долгам пайщиков. А также возможность гибкой регламентации условий включения/исключения пайщиков из кооператива.

Важные минусы: нет возможности заключения корпоративного договора или аналогичного соглашения и не все налоговые льготы при корпоративном финансировании распространяются на кооперативы.

Полное товарищество

Если образно описать суть полного товарищества, то выйдет следующее: 2 и более лица, каждый из которых ведет свою собственную коммерческую деятельность (поэтому участниками товарищества могут быть только ИП или юридические лица), имеют непреодолимое желание работать под единой вывеской, получая экономический эффект от объединения усилий. С течением времени участники могут меняться, а товарищество с накопленным опытом остается.

А что за статус у этой «общей вывески»? В отличие от простого товарищества (это договор и не более), полное товарищество — это юридическое лицо, порядок деятельности и структура которого гибко определяется исключительно учредительным договором между участниками. Это и делает полное товарищество весьма любопытной конструкцией с точки зрения группы компаний.

Из экономической сути такого объединения выросло и правило субсидиарной (дополнительной) ответственности участников по обязательствам товарищества. По этой же причине, с точки зрения налогообложения, налог на доходы должен образовываться на уровне участников товарищества, а не на уровне товарищества. Вместе с тем, учитывая, что полное товарищество это отдельная организация, налоги с доходов платит и само товарищество, и товарищи. По своей ставке.

Хозяйственное партнерство

Симпатичная форма организации юридических лиц, регулируемая Федеральным законом от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах».

Такая коммерческая организация должна иметь по меньшей мере двух партнеров (как физические так и юридические лица, в том числе и иностранные), а раздуть его можно — аж до 50.

Создать партнерство можно только «с нуля», из уже имеющегося юридического лица реорганизация в партнерство запрещена законом. В свою очередь само партнерство может реорганизоваться только в акционерное общество.

Партнеры вправе условия сотрудничества, какими бы те ни были «хитрыми», заключить в объятия гибкого соглашения об управлении партнерством. Такое соглашение имеет юридический приоритет над уставом и может предусматривать интересные штуки:

- разный статус у партнеров (например, бизнес может создаваться финансовыми усилиями одного и идейными усилиями другого партнера, не имеющими строгой денежной оценки в настоящее время…и не надо, главное — закрепить ценность этих идей в соглашении);

- порядок входа в состав партнеров и выхода из него (можно даже предусмотреть принудительный выкуп долей при наступлении определенных событий или заготовить «парашют» в виде отчуждения доли на заранее установленных условиях);

- закрепление разного объема прав и обязанностей партнеров (причем зависимость можно определить самостоятельно, например, от того, чем внесена доля, от времени вхождения после начала деятельности и т.п.);

- может накладывать запрет на занятие партнерами конкурирующей деятельностью «на стороне» и т.д. и т.п.

К особым свойствам хозяйственного партнерства относится и система, структура и полномочия его органов управления. Поскольку все это, а также порядок осуществления и прекращения ими деятельности определяются исключительно соглашением об управлении партнерством! И это просто роскошно. Если бы не несколько минусов:

- партнерство не может рекламировать свою деятельность;

- партнерство не может быть участником других юридических лиц. А следовательно, реальная возможность масштабного использования соглашения об управлении партнерством, где бы собственники отразили все правила игры между собой и далее транслировали бы их на дочерние компании — отсутствует;

- соглашение и все изменения в нем подлежат нотариальному удостоверению, что может создавать определенные сложности, когда партнеры находятся в разных регионах. Все члены партнерства в обязательном порядке отражаются в ЕГРЮЛ.

На этом с перечислением субъектов для вашей группы компаний пока (именно пока) все! Ведь есть еще некоммерческие организации, у которых тоже бывают существенные преимущества и налоговые льготы. Но с ними нужно разбираться отдельно.

Остается напомнить, что окончательное решение при выборе набора субъектов зависит от совершенно конкретной совокупности факторов:

- Что этот субъект делает в ГК? Активная операционная деятельность (оптовая и розничная торговля, производство), хранение активов, сопутствующие услуги (транспортные, услуги складирования или хранения) и т.п.;

- Возможность дополнительно обеспечить удобные налоговые последствия при наличии законных оснований для этого (банальный пример: ведение деятельности в статусе индивидуального предпринимателя на общей системе налогообложения позволяет снизит ставку налога с доходов с 20 % до 15 (13) %);

- Необходимость уменьшить возможность для административного давления, захвата бизнеса именно на этом участке «фронта»;

- Оптимальное владение партнерами совместно накопленным имуществом;

- Формат владения имуществом и бизнесом;

- Отношения между собственниками, включая функциональное разделение между партнерами, совместное принятие стратегических решений, совместный контроль за бизнесом и друг другом, безопасное получение доходов и порядок их распределения от текущей операционной деятельности и владения имуществом, возможное вмешательство «родственных» отношений в бизнесе;

- Потребуется ли вам на данном участке привлекать инвестора (или дополнительное финансирование);

- Сколько у вас направлений в бизнесе и потребуется ли реинвестирование денежных средств из «зарабатывающих» направлений в дотационные;

- Финансовые вопросы: где центр аккумулирования финансового результата, как относительно свободно распорядиться денежными средствами;

- Обеспечение возможности разделения бизнеса или, наоборот, обеспечение его неизменной целостности, а также вход (выход) из бизнеса.

Чем точнее будет определен набор свойств для каждого субъекта, тем, конечно, будет меньше пространства для будущего маневра, но тем экономичнее и устойчивее группу компаний в конечном счете можно получить. А главное — тем прозрачнее. В которой менеджменту среднего звена будет сложнее ловить свою «рыбку». Оно, конечно, можно круглый год на «всесезонке» ездить. Но со специализированной летней и зимней — получается и динамичнее, и безопаснее.

Что такое Группа Компаний?

Добрый вечер!Подскажите пожалуйста что такое группа компаний или управляющая компания?Какая необходима организационно-правовая форма,как это сделать и следует ли это создавать?У меня ООО на ОСНО,которая занимается пассажирскими перевозками,а именно предоставляем корпоративный транспорт для доставки рабочих.Так же есть ИП,так же пассажирские перевозки,только здесь автобусы работают по городским маршрутам и выполняют заказные перевозки.ТС при необходимости берем в аренду по договору оказания услуг.В ближайшем будущем хочется создать группу компаний,которая будет заниматься услугами в сфере транспорта и не только пассажирского,а в эту группу будут входить 2-3 компании предоставляющие услуги различного транспорта,в которых я буду и директором и учредителем! Какие плюсы и минусы в этом деле? Или может проще просто открыть еще несколько фирм по мере необходимости которые будут востребованы на рынке транспортных услуг! Заранее спасибо!!!

Показать полностью

13 ноября 2017, 19:14, Руслан, г. Белгород

Здравствуйте

чаще всего- группа компаний это когда одно физическое лицо или юридическое (или несколько лиц) создают множество дочерних компаний — то есть 1 учредителю принадлежит несколько фирм — либо напрямую как физ лицу- либо через какую то головную компанию

в принципе —

а в эту группу будут входить 2-3 компании предоставляющие услуги различного транспорта, в которых я буду и директором и учредителем!

Руслан

вот это оно и есть- все эти фирмы будут вашими и фактически связаны через вас

Или может проще просто открыть еще несколько фирм по мере необходимости которые будут востребованы на рынке транспортных услуг!

Руслан

зависит от модели бизнеса но если вы везде учредитель и директор — разницы не будет никакой на самом деле

иной вопрос- нужно продумывать налоги — как вам будет выгоднее под каждую деятельность

в нк

Статья 105.1. Взаимозависимые лица

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее — взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

(п. 3 в ред. Федерального закона от 24.11.2014 N 376-ФЗ)

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.

организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;13 ноября 2017, 19:22

Роман Новиков

Юрист, г. Пермь

Руслан, здравствуйте.

Такой организационно-правовой формы, как группа компаний, с точки зрения закона не существует. Это не создаваемый вид юридического лица — это то, что получается, когда создаются взаимозависимые компании (к примеру у одного юридического лица доля в другом).

В вашем случае и правда следует создавать предприятия по мере их актуальности — ОООшки или что-то ещё, в зависимости от потребностей.

Необходимо понимать, что группа компания под одним физлицом или их взаимозависимость может порождать последствия с точки зрения налогового кодекса, закона о банкротстве. Нужно с конкретной схемой работать.

С уважением,

Роман Новиков

13 ноября 2017, 19:24

Тимур Унароков

Юрист, г. Москва

Здравствуйте, Руслан!

Подскажите пожалуйста что такое группа компаний или управляющая компания?

Группа компаний — это просто группа юридических лиц или предпринимателей, которые как правило связанны одной общей деятельностью, одними собственниками и одними деловыми целями. В законодательстве четкого определения нет, но для оптимизации деятельности группы используются достаточно часто.

Какая необходима организационно-правовая форма, как это сделать и следует ли это создавать?

Никакой формы нет. Это просто несколько юридических лиц.

Как правило это имеет смысл для оптимизации налогообложения. Например, при оказании транспортных услуг можно создать юрлицо на общем режиме с НДС, которое осуществляет перевозки для заказчиков — крупных юрлиц. И отдельную компанию на упрощенке без НДС, оказывающую услуг физикам. Это позволит несколько сэкономить на налогах. Но на практике все эти схемы очень рискованны, так как налоговые органы сейчас очень серьезно проверяют все такие группы компаний и могут доначислять налоги, если докажут что такое «дробление» бизнеса сделано только с целью получения налоговой выгоды.

13 ноября 2017, 19:25

Дмитрий Квон

Юрист, г. Краснодар

Руслан, здравствуйте!

Подскажите пожалуйста что такое группа компаний или управляющая компания? Какая необходима организационно-правовая форма, как это сделать и следует ли это создавать?

Коллеги уже ответили. Организационно-правовые формы юридических лиц могут быть разные. Конкретной формы не предусмотрено законом.

Смысл в их создании только для оптимизации налоговой нагрузки, проще законного уменьшения налогов.

Управляющей компанией обычно называют -юридическое лицо, которое осуществляет фактическое управление компаниями.

Если у Вас очень большой бизнес, то стоит. Все зависит от экономической целесообразности.

У меня ООО на ОСНО, которая занимается пассажирскими перевозками, а именно предоставляем корпоративный транспорт для доставки рабочих.Так же есть ИП, так же пассажирские перевозки, только здесь автобусы работают по городским маршрутам и выполняют заказные перевозки.ТС при необходимости берем в аренду по договору оказания услуг.В ближайшем будущем хочется создать группу компаний, которая будет заниматься услугами в сфере транспорта и не только пассажирского, а в эту группу будут входить 2-3 компании предоставляющие услуги различного транспорта, в которых я буду и директором и учредителем! Какие плюсы и минусы в этом деле?

Если экономически целесообразно, то что Вам мешает открыть филиалы или представительства?

ГК РФ Статья 55. Представительства и филиалы юридического лица

1. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

2. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

3. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в едином государственном реестре юридических лиц.

С уважением юрист Дмитрий.

13 ноября 2017, 19:38

Похожие вопросы

В таком случае, уже оформленный выговор можно оспорить?

В какой срок можно отозвать объяснительную ?

Если в локальном документе компании написано, что «в рабочее время в офисных помещениях запрещено пользоваться мобильными телефонами»- является ли нарушением разговор по телефону в районе пожарно-эвакуационной лестницы? В таком случае, уже оформленный выговор можно оспорить?

12 марта, 14:04, вопрос №3634121, Алена, г. Москва

На что получил ответ, что страховую выплату я должен был получить с учетом износа (! ), но при этом финансовый

Здравствуйте!

Попал в ДТП, по ОСАГО обратился в страховую компанию. (АО «СОГАЗ»)

Поскольку на ремонт страховая компания направить не смогла, осуществила страховую выплату.

Расчет экспертизы от страховой компании составил 102 368,90без учета износа, и 69 100 с учетом износа .

Страховая компания осуществила выплату с учетом износа — 69 100.

Я был не согласен с данной выплатой, обратился в стороннюю компанию для проведения независимой экспертизы, расчет которой составил 161 200,00 без учета износа, и 101 500,00 с учетом износа.

Я обратился в страховую компанию АО «СОГАЗ» с досудебной претензией о доплате страхового возмещения, на основании проведенной независимой экспертизы.

На данное обращение получил отказ, со ссылкой на то, что компания ,независимое экспертное заключение выполнено с нарушениями Положения Банка России от 04.03.2021 г. №755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства».

После получения отказа направил обращение финансовому уполномоченному.

На что получил ответ, что страховую выплату я должен был получить с учетом износа (!), но при этом финансовый уполномоченный провел свою экспертизу, согласно которой стоимость ремонта составила 68 162,00 без учета износа (!) и 49 000,00 рублей с учетом износа.

Таким образом мы имеем 3 результата экспертиз, и все они отличаются друг от друга.

Что делать в таком случае?

Наилучшим решением я ви;у подать в суд на стразовую компанию с требованием о выплате страхового возмещения с учетом износа, суммы, на основании первоначальной экспертизы, проведенной страховой компанией.

10 марта, 14:26, вопрос №3632140, Максим, г. Санкт-Петербург

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

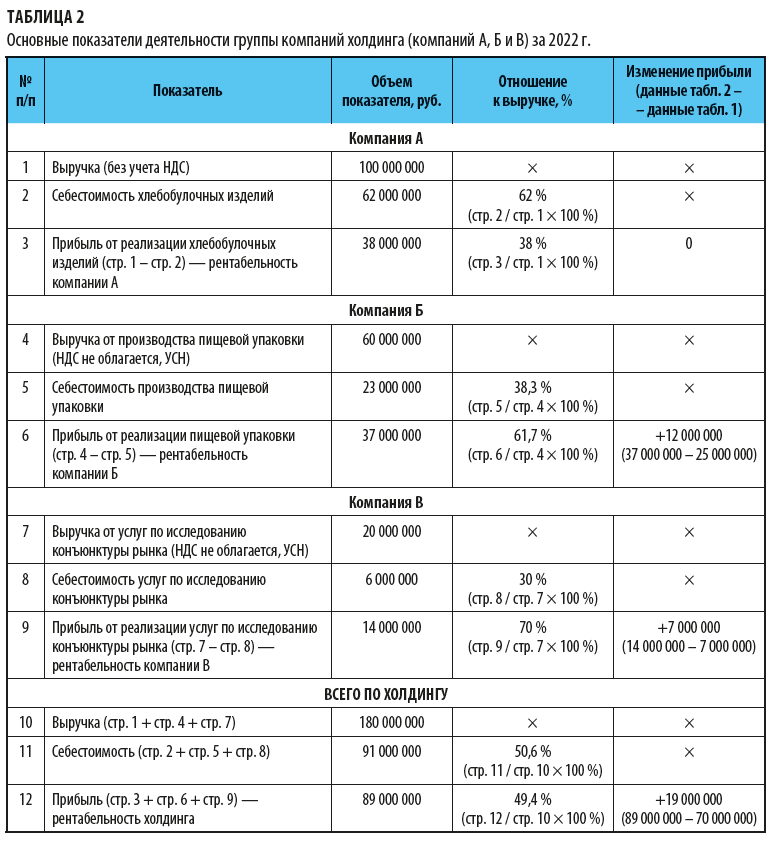

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.