Для отправки и доставки грузов в транспортных компаниях предусмотрены разные способы оплаты, страхования и так далее. Ведь чем разнообразнее услуги ТК, тем выше ее конкурентоспособность и клиентоориентированность. Так, весьма востребованной у клиентов является возможность доставки груза за счет получателя, а не отправителя.

Отправка груза за счет клиента (покупателя) очень выгодна многим бизнесам, например, небольшим типографиям, которые печатают книги или другие издания под заказ. Или такая схема может использоваться аукционными домами, мелкими интернет-магазинами, ИП, продающими товар через интернет в розницу.

Как оформляется подобная услуга

Если нужна транспортная компания с наложенным платежом, можно обратиться к крупным перевозчикам — практически всегда у них предусмотрен такой вариант работы с клиентами. Для оформления этого способа доставки нужно составить специальные договоры. Их существует несколько форматов:

- Договор транспортной экспедиции. При таком формате сотрудничества клиентом выступает покупатель, а фактический продавец является экспедитором.

- Договор поручения. В таком случае покупатель становится доверителем, а продавец является поверенным. Иными словами, компания, продающая товар, является как бы посредником между ТК и покупателем.

- Агентский договор. При заключении подобных договоров продавец выступает в роли агента, а покупатель — в роли принципала (то есть лица, поручающего агенту совершить сделку от его имени на определенных условиях).

Если интересует такая услуга, как посылка за счет получателя на постоянной основе, такой договор необходим. Но новичкам разобраться в деталях разных договоров сложно. По этой причине нужно обращаться в крупные транспортные компании, в которых хорошо развито консультирование клиентов. Специалисты помогут понять, какие услуги доступны в каждом конкретном случае и как их лучше оформить юридически.

В этом смысле отличным выбором станет ТК «Деловые Линии». Большой выбор услуг, подробные консультации со стороны специалистов, выгодные цены — это лишь малая часть из тех возможностей, что доступны клиентам. Компания доставляет посылки за счет получателя, позволяет отслеживать их разными способами (в личном кабинете, просто на сайте, в мобильном приложении), а также отвечает за сохранность всех грузов.

Чем такой формат выгоден продавцу и покупателю

Подобное решение выгодно для продавцов, которые редко продают товары с доставкой на большие расстояния, а потому не хотят включать эти траты в стоимость продукции, либо наоборот, слишком много и часто отправляют товары с помощью ТК по индивидуальным заказам и адресам, что предусматривает очень большие расходы на эти услуги. Потому они включают в договор с клиентом пункт о том, что доставка оплачивается за его счет, а с ТК заключают соответствующий договор. В этом случае каждый клиент получает условия, соответствующие его ситуации. Многим покупателям тоже выгоден такой формат: они рассматривают условия разных ТК и имеют возможность выбрать те предложения, которые наиболее оправданы.

Если формат подходит и покупателю, и продавцу, остается только понять, какую транспортную компанию выбрать. Ориентируйтесь на крупные компании с большим количеством услуг, прозрачными условиями работы и страхованием грузов — от их потери, повреждения, а также с компенсацией из-за срыва сроков поставки. Перед заключением договора внимательно читайте все условия и всегда уточняйте непонятные моменты.

А если хочется сэкономить время, то сразу обращайтесь в «Деловые Линии» — работа этого перевозчика продумана до мелочей, так что клиенты получают не только качественные услуги, но и хорошие бонусы.

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

Первичная настройка программы 1С

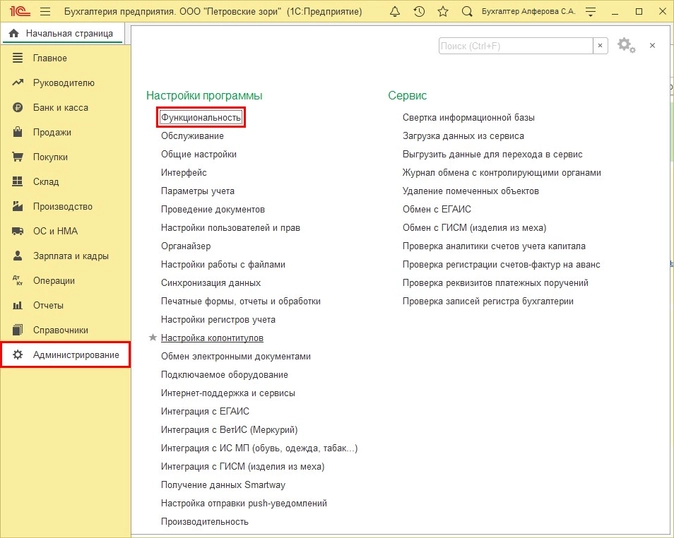

Для включения транспортного функционала выполните следующие действия.

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

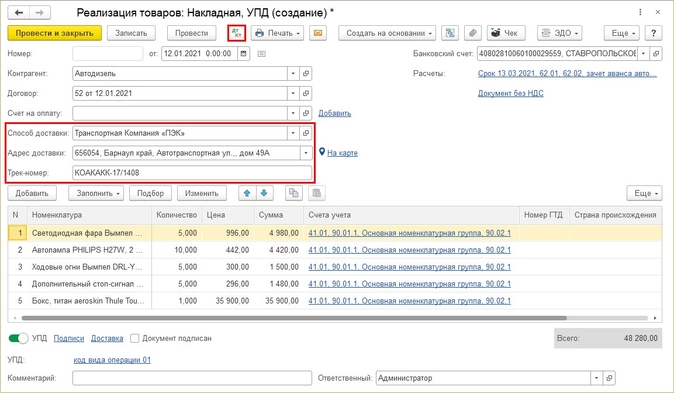

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

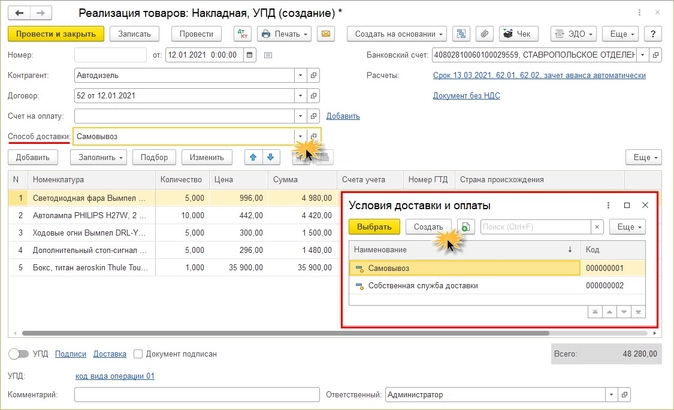

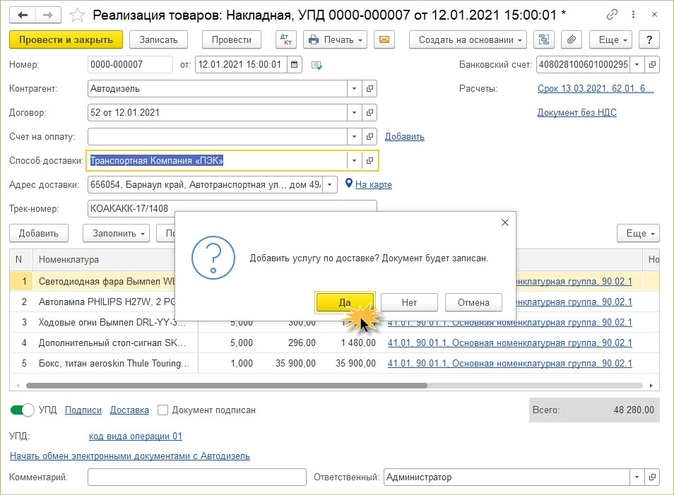

Шаг 1. Оформим документ реализации товаров покупателю.

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

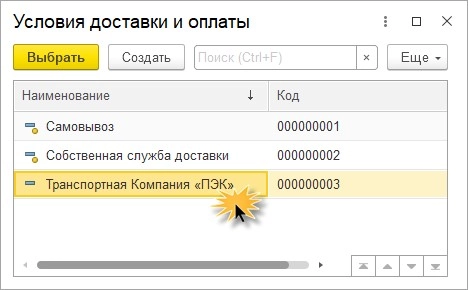

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

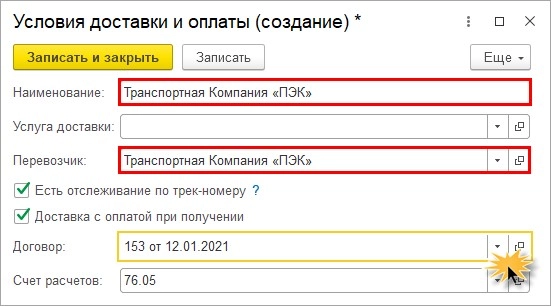

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

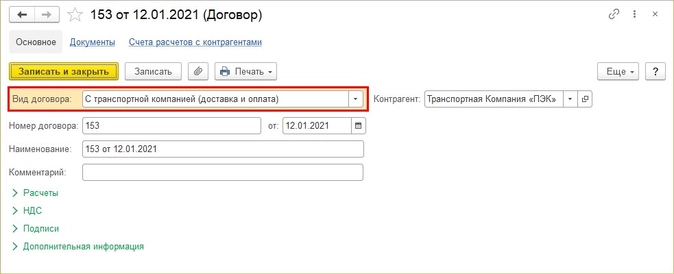

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

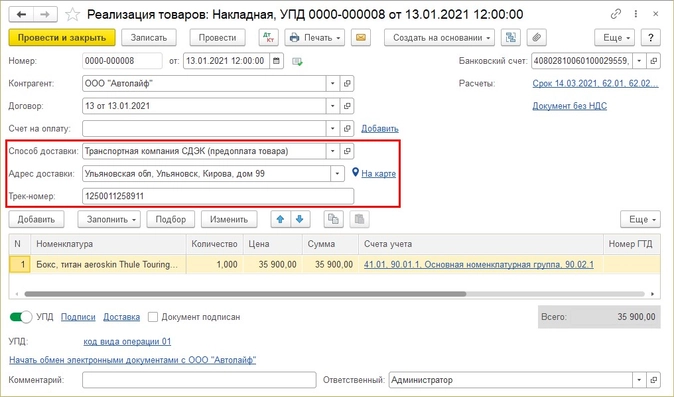

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

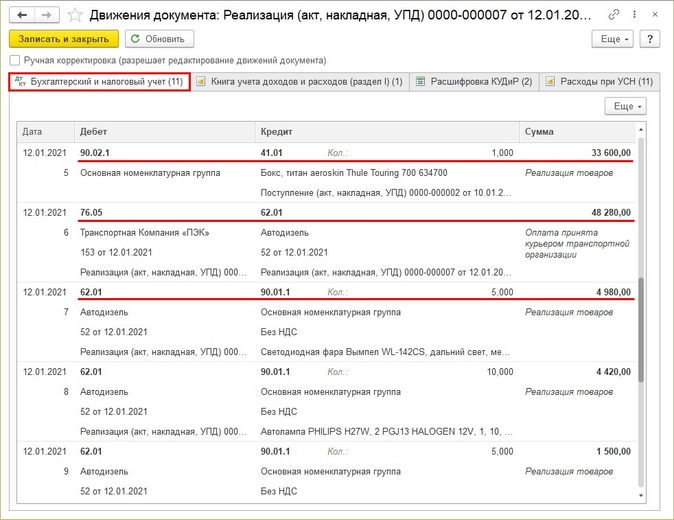

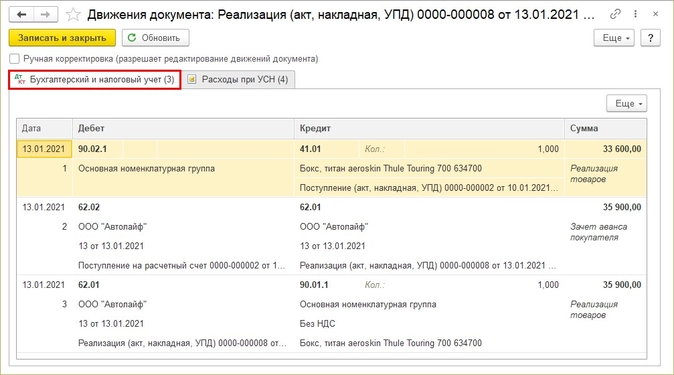

Проведите документ и посмотрите сформированные проводки по кнопке

.

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

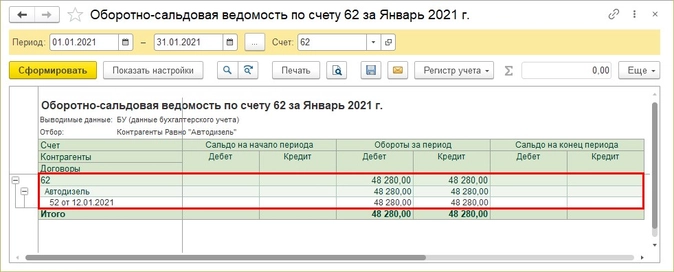

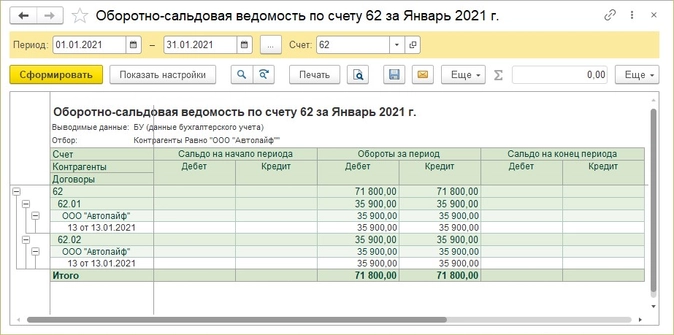

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

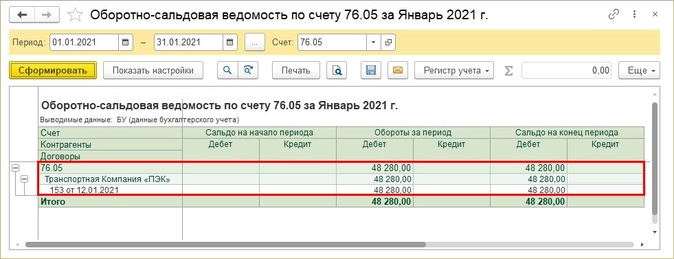

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

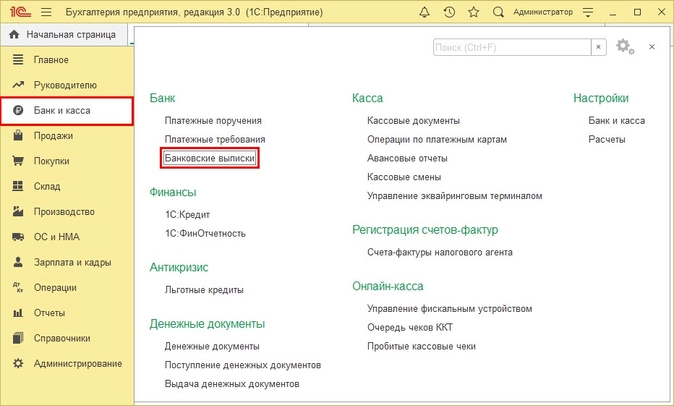

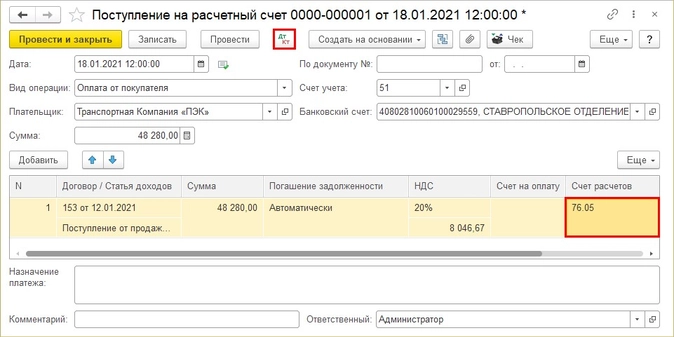

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

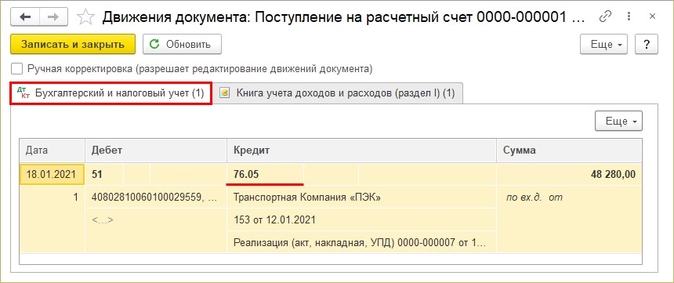

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

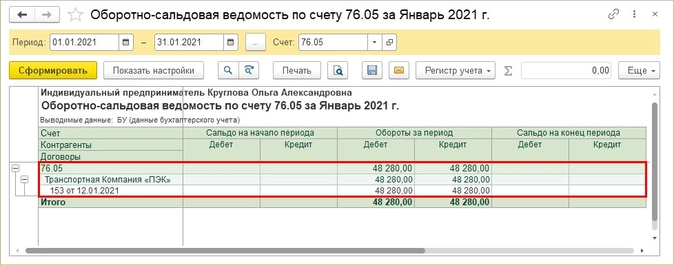

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

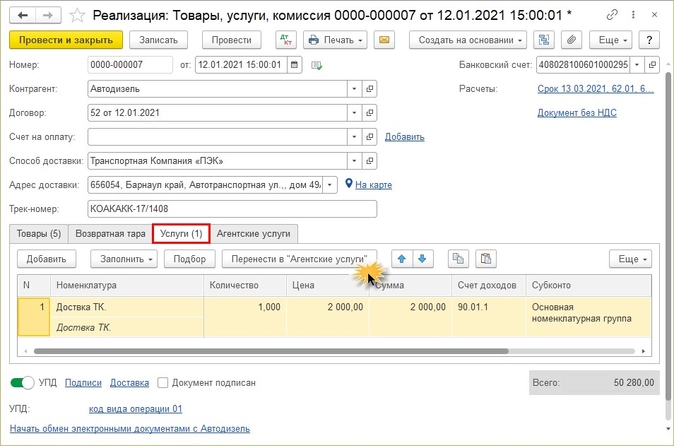

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

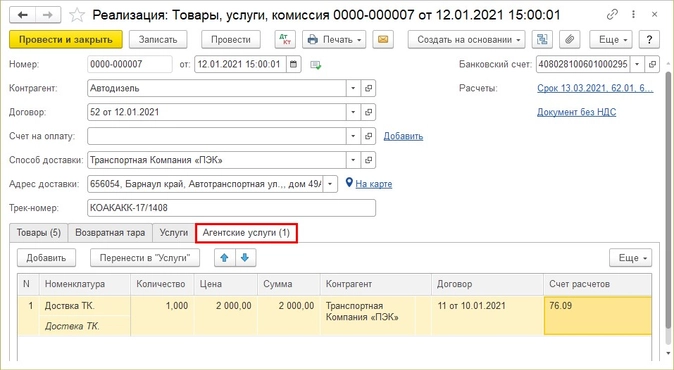

В результате в документе появятся дополнительные закладки.

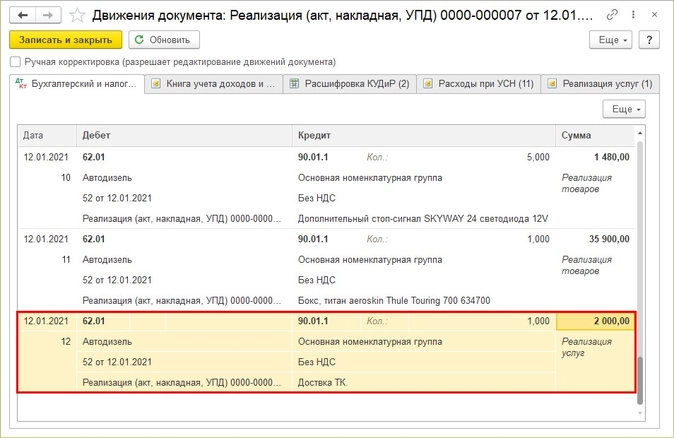

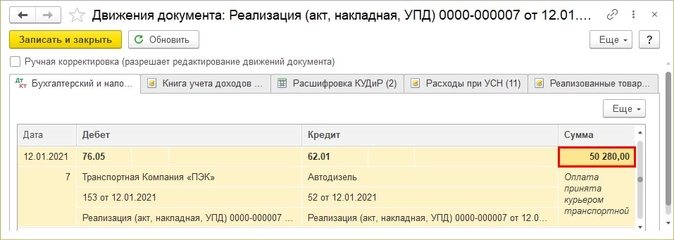

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

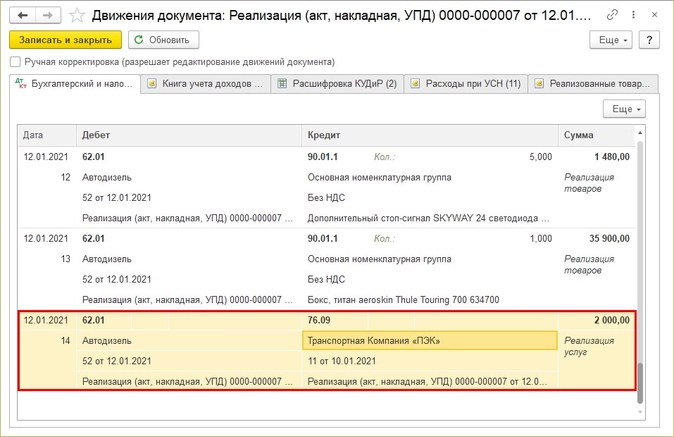

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

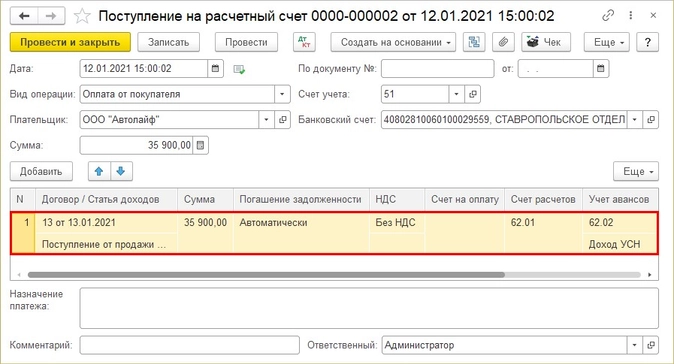

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

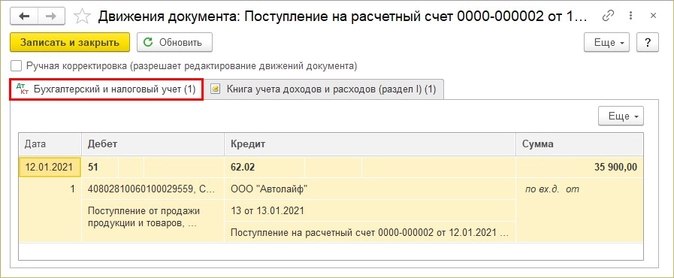

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

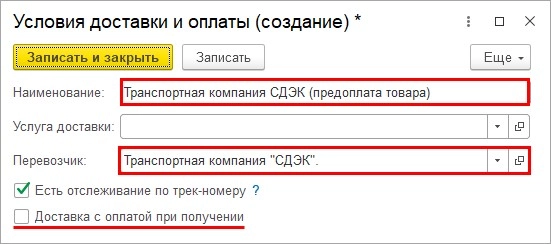

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

Порядок действий для отправки товара наложенным платежом

Ежедневно услугами служб доставки пользуются миллионы российских граждан, каждый из которых хочет существенно снизить вероятность попадания на мошенников, к примеру, при отправке товара. С недавнего времени есть возможность отправить товар наложенным платежом через одну из транспортных компаний. Для этого достаточно соблюдать простые правила.

Ежедневно услугами служб доставки пользуются миллионы российских граждан, каждый из которых хочет существенно снизить вероятность попадания на мошенников, к примеру, при отправке товара. С недавнего времени есть возможность отправить товар наложенным платежом через одну из транспортных компаний. Для этого достаточно соблюдать простые правила.

Об удобстве отправки посылок наложенным платежом

Наложенный платеж – одна из форм денежных расчетов между покупателем и продавцом, при которой оплата за приобретаемый товар осуществляется в период получения.

Помимо указанных сторон, есть еще одна – третье лицо, выступающее в качество посредника, взявшего на себя ответственность по доставке груза и передаче средств продавцу.

Отправив груз наложенным платежом, выгоду получает каждая сторона.

Преимуществами для покупателя являются:

- возможность внешнего осмотра товара на предмет его реального существования;

- невысокая вероятность попадания на мошенников;

- наличие минимальной комиссии;

- относительно небольшая стоимость доставки груза и пр.

Снижение вероятности обмана объясняется необходимостью предоставлять каждой стороной паспортные данные.

К основным преимуществам для продавца принято относить:

- высокая вероятность реализации своей продукции;

- минимальная комиссия, причем как в случае приобретения, так и отказа (возврата обратно).

Недостатки относятся к продавцу. Среди них выделяют затраты на транспортные услуги в случае получения отказа приобретать товар покупателем и продолжительный срок доставки обратно.

Во всех ли транспортных компаниях есть «Наложенный платеж»

Допускается возможность отправить товар наложенным платежом через транспортную компанию, которая предоставляет подобные услуги.

На сегодня в России это предусмотрено службой доставки:

- СДЭК;

- ПЭК;

- Энергия;

- КИТ;

- DPD.

Тарифные ставки в каждой службе доставки отличаются между собой. Ознакомиться с ними можно на официальном портале выбранной транспортной компании.

Алгоритм действий для отправки

Вне зависимости от того, в какой именно транспортной компании принято решение оформлять доставку посылки, принцип действия стандартный и заключается в следующем:

- Продавец заполняет все необходимые данные у оператора службы доставки, а после этого получает трек-номер и доступ к личному кабинету.

- Дополнительно оформляется запрет на выдачу товара.

- После доставки груза покупатель осуществляет визуальный осмотр посылки и товара, в частности, на предмет отсутствия механических повреждений.

- Заполняется соответствующий бланк осмотра.

В том случае, если каждую из сторон полностью устраивают условия, покупатель производит оплату. В данной ситуации принцип является идентичный предоплате, но при этом приобретаемая продукция уже была осмотрена приобретателем, благодаря чему был факт подтверждения подлинности и полной работоспособности.

После этого продавец должен зайти в личный кабинет и сформировать запрос на выдачу разрешения выдать товар покупателю. На основании этого оператор службы доставки выдает товар.

Возможная комиссия

Комиссия зависит от того, какой именно транспортной компанией пользуется продавец и покупатель.

Итак, комиссионный сбор составляет:

| СДЭК | Согласно условиям подписанного договора между транспортной компанией и интернет-магазином. Сбор устанавливается в индивидуальном порядке. |

| ПЭК | Размер сбора, в случае оплаты наличными средствами, устанавливается на уровне 1,5%, при безналичной форме – 3% от размера доставляемого груза. |

| Энергия | Сбор начисляется в размере 2,5% от заявленной стоимости транспортируемого груза, но не меньше 500 рублей.

Средства перечисляются продавцу в течение 10 банковских дней с момента оплаты покупателем. |

| КИТ | Комиссионный сбор начисляется за процесс перевода средств на открытый расчетный счет продавца, к примеру, интернет-магазина в размере 2,5% от заявленной стоимости товара.

Вывод средств осуществляет при наложенном платеже каждые 10 дней. Услуга по бесплатному хранению груза активна в течение 5 дней. |

| DPD | Размер сервисного сбора составляет 2% от заявленной стоимости, но не меньше 40 рублей. |

Как видно, в зависимости от выбранной транспортной компании, сумма комиссии варьируется в разные стороны.

Как застраховать посылку

Многие транспортные компании, которые предоставляют услуги по доставке грузов от физических и юридических лиц, включают в заявленную стоимость поставки дополнительный сбор за страховку.

Как правило, тарифный план по этой причине увеличивается на 1,5-2%.

Важно! Если страховка является необязательной у выбранной организации, она предусматривает возможность подписания дополнительного договора у операциониста либо в личном кабинете на сайте.

В последнем случае механизм действий стандартный и заключается в следующем:

- Нужно зайти в личный кабинет.

- Перейти в категорию оформления отправки посылки в режиме онлайн.

- Сформировать транспортную накладную.

- Поставить соответствующую отметку о желании застраховать груз.

- Оплатить услуги по безналичному расчету или наличкой при обращении в одно из отделений службы доставки.

Одновременно с этим необходимо обращать внимание на некоторые немаловажные особенности, актуальные для всех без исключения транспортных компаний:

- заявленная стоимость товара при оформлении заявки и страховки, в частности, не должна быть завышена – нужно указывать реальные цифры;

- компенсация может быть начислена только в случае наступления страхового случая.

Дополнительно необходимо обращать внимание и ограничения по:

- объему поставляемого товара – нередко можно пересылать груз до 30 кг;

- габаритам.

От этого также зависит и сумма страховки.

Беря во внимание указанные факторы, устанавливается итоговая стоимость предоставляемых услуг по транспортировке товаров как по территории России, так и за границу.

Заключение

Предоставляемая дополнительная услуга по доставке грузов наложенным платежом позволяет исключить вероятность попадания на мошенников со всеми вытекающими последствиями, причем это актуально как для покупателей, так и для продавцов.

Активировать такую опцию не составляет большого труда, вне зависимости от выбранной транспортной компании. Для этого достаточно сообщить о своих намерениях сотруднику службы поддержки и поставить соответствующую отметку в анкете отправителя возле графы о наложенном платеже.

Размер комиссии за предоставляемые услуги напрямую зависит от выбранной службы доставки на территории России.

источник

Первый опыт отгрузки товара через ТК с оплатой наложенным платежом и как это проводить по бухгалтерии

Используем метод дилетанта — т.е. доверяем 1С (ее типовым документам) и доверяем транспортной компании СДЕК и ее акту сверки (т.е. подстраиваемся под этот акт). Своего мнения у нас нет «как все надо делать правильно» и спорить мы ни с кем не собираемся. Нам надо тупо найти хоть какой-нибудь приемлимый вариант , чтобы закрыть баланс нашей конторы правильно.

Итак примерно произошло следующее:

сделали отгрузку товара на ФЗ , далее отдаем груз в ТК (оплата товара предполагается наложенным платежом , т.е при получении товара через ТК)

деньги получатель товара оплатил транспортной компании при получении (наложенный платеж) [это вообще проводки не нашей бухгалтерии]

пришла оплата от ТК (перевод денег от клиента — в этот момент мы это и узнаем , что ФЗ оплатил наш товар)

и пришел странный (на первый взгляд) акт оказанных услуг от ТК. Там например есть колонка с суммой наложенного платежа.

Впоследствии пришел акт сверки от ТК, в котором разобраться на первый взгляд довольно трудно , но забегая вперед все оказалось вполне логично и правильно .

В простейшем случае, когда мы тупо платим за доставку получаем связку таких документов:

колонка 1 (у них Дебет) — Акт оказанных услуг №…от ТК нам

колонка 2 (у них Кредит) — суммы , которые мы платим ТК за доставку (у них см. Входящее платежное поручение №…)

Когда у нас наложенный платеж получаем примерно так :

1. Акт оказанных услуг №…в колонке 2 — это сумма наложенного платежа ( см. вписана отдельной строчкой в документ акт оказания услуг от ТК

2. Акт оказанных услуг №…в колонке 1 — это обычные нам услуги от ТК за доставку

3. Исходящее платежное поручение №… — это деньги переведенные через ТК от покупателя нам, попадают в колонку 2 (Кредит)

Теперь маленький вывод по пункту 1 — его в нашей бух. нельзя будет сделать типовым документом Поступление услуг от потому, что в этом документе 60 счет ВСЕГДА КРЕДИТ (и это логично), а нам надо наоборот (ДЕБЕТ).

Мониторим варианты документов в 1С бух 3.0

поступление на расчетный счет денег от ТК за ФЗ (наложенный платеж). Тут не поспоришь никак. Обязательно приход на 51 (ДЕБЕТ) и др.счет

можно выбрать 60|62|ХХ + Субконто1 = ТК

Какие более-менее подходящие варианты выбираются в этом документе :

51 <- 62.02 Оплата от покупателя (самый традиционный)

51 <- 57.03 Поступления от продаж по платежным картам и банковским кредитам

51 <- 60 Возврат от поставщика — вот этот по акту сверки с ТК попадает в точку (как ни странно)

Акт оказанных услуг от ТК (здесь имеется строчка с суммой нашего ФЗ , который нам оплачивает товар)

Примечание : в акте сверки с ТК сумма этой строчки акта ок.усл. появляется в колонке где идут суммы нами уплаченные (кому?) ТК

на этот документ в нашей бухгалтерии сначала попробуем соответственно сформировать Поступление услуг там есть напротив каждой строчки услуги возможность указать счет корреспондирующий с 60.01 — указывай хоть 62 (+ Субконто1 = наше ФЗ):

хх <- 60.01

А теперь немного логики — что получается… и с чем не поспоришь:

62+Кл <- 90 задолженность клиента после отгрузки ему товара

51 <- 60+ТК оплата "чего-то" от поставщика , т.е. ТК

и значит надо как-то получить

60+ТК <- 62+Кл и тут документ Поступление услуг нам никак не поможет т.к. у него ХХ <- 60Из других источников то , что мы хотим найти называется как-то так:

ДЕБЕТ 76 (60) КРЕДИТ 62 — отражена задолженность курьерской службы по перечислению оплаты, полученной от покупателя;

Корректировка задолженности, перенос задолженности от физика к ТК, последним днем месяца ( с 62 на 76)

Каким это документом сделать?

Быстро находим документ Корректировка долга (тип Прочие корректировки) и вуаля двигаемся к нужному результату:

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 28 октября 2019 г.

Содержание журнала № 21 за 2019 г.

Когда по договору купли-продажи товара обязанность по доставке возложена на продавца, он может для перевозки привлечь стороннюю компанию. Есть ли особенности учета транспортных расходов в этом случае? Достаточно ли для подтверждения расходов на доставку товара транспортной накладной? Как правильно ее оформить?

Продавец организует доставку: как учесть и оформить

Договорные нюансы

Если продавец для доставки товара до склада покупателя привлекает стороннюю специализированную автотранспортную компанию, то он выступает посредником между покупателем (заказчиком доставки) и транспортной организацией (автоперевозчиком).

Если продавец привлекает для доставки товара стороннюю транспортную компанию, договор между продавцом и покупателем будет состоять из элементов договора поставки и посреднического договора

Договор между продавцом и покупателем в таком случае будет смешанным, содержащим в себе элементы договора купли-продажи (поставки) и посреднического договора (например, договоров комиссии, агентского или транспортной экспедиции)статьи 454, 506, 801, 990, 1005 ГК РФ. Продавец по такому договору обязуется от своего имени, но за счет покупателя организовать доставку товара. Он выступает не только как продавец, но и как комиссионер/агент/экспедитор, а покупатель — соответственно, как комитент/принципал/клиент-грузополучатель.

Покупатель должен возместить продавцу расходы, связанные с доставкой товара, а также выплатить вознаграждение за ее организацию.

В договоре с покупателем необходимо:

•указать, что продавец организует доставку товара, а не самостоятельно оказывает транспортные услуги;

•определить порядок формирования стоимости доставки и вознаграждения за ее организацию.

Вознаграждение за организацию доставки в договоре может быть:

•или включено (наряду со стоимостью автоперевозки) в цену товара;

•или установлено сверх цены товара вместе со стоимостью автоперевозки.

Учетные особенности доставки

Посмотрим, как будут отражаться в бухгалтерском и налоговом учете сторон транспортные расходы и вознаграждение за организацию доставки в зависимости от установленного договором порядка формирования стоимости доставки.

Если стоимость доставки и вознаграждение продавца за ее организацию включены в цену товара, то бухгалтерский и налоговой учет у продавца и покупателя будет таким же, как и в случае, когда продавец доставляет товар на собственном транспорте. Мы писали об этом в  , 2019, № 20.

, 2019, № 20.

Затраты на доставку товара покупателю продавец признает на основании транспортной накладнойп. 13 ПБУ 5/01; ст. 320 НК РФ.

А если автотранспортная компания выставит счет-фактуру, то принять к вычету НДС продавец — плательщик налога сможет в обычном порядкеп. 1 ст. 171, п. 1 ст. 172 НК РФ.

Рассмотрим примеры учета транспортных расходов, когда стоимость доставки в цену товара не включается.

Пример. Учет транспортных расходов и вознаграждения за организацию доставки товара, когда они установлены сверх цены товара

Условие. Продавец продал покупателю товар на сумму 144 000 руб. (в том числе НДС 24 000 руб.). В договоре стоимость доставки и вознаграждение за ее организацию выделены отдельно. Вознаграждение составляет 12 000 руб. (в том числе НДС 2000 руб.). Себестоимость товара — 90 000 руб. Для доставки продавец воспользовался услугами автотранспортной организации, стоимость которых составила 24 000 руб. (в том числе НДС 4000 руб.).

Решение. Продавец сделает следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| Признана выручка от реализации товара | 62 | 90-1 | 144 000 |

| Предъявлен покупателю НДС со стоимости отгруженного товара | 90-3 | 68 субсчет «Расчеты по НДС» |

24 000 |

| Списана себестоимость товара | 90-2 | 41 | 90 000 |

| Принят на забалансовый учет товар, подлежащий перевозке | 002 | 120 000 | |

| Отражены транспортные расходы на дату передачи товара покупателю | 62 | 76 | 24 000 |

| Списана с забалансового учета стоимость товара, переданного покупателю | 002 | 120 000 | |

| Признана выручка от услуг по организации перевозки | 62 | 90-1 | 12 000 |

| Предъявлен покупателю НДС со стоимости услуг | 90-3 | 68 субсчет «Расчеты по НДС» |

2 000 |

| Оплачены автотранспортной компании услуги по доставке товара | 76 | 51 | 24 000 |

| Получена оплата от покупателя | 51 | 62 | 180 000 |

Забалансовый счет 002 «ТМЦ, принятые на ответственное хранение» используется продавцом, когда право собственности на товар переходит к покупателю на складе продавца и продавец организует доставку «чужого» товараподп. «г» п. 155 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н.

Стоимость услуг перевозчика по доставке товара отражается у продавца на основании транспортной накладной. Но не учитывается в составе расходов и доходов в бухгалтерском и налоговом учетеп. 3 ПБУ 10/99; п. 3 ПБУ 9/99; п. 9 ст. 270, подп. 9 п. 1 ст. 251 НК РФ.

Доходом продавца будет являться вознаграждение за организацию перевозки, которое он отразит в учете на основании отчета комиссионера/агента/экспедитора.

НДС. По услугам автоперевозчика, приобретенным от своего имени за счет покупателя, продавец должен:

•во-первых, зарегистрировать полученный от автоперевозчика счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактурп. 1, подп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137. В книге покупок этот счет-фактуру продавец не регистрируетподп. «г» п. 19 Правил ведения книги покупок, утв. Постановлением № 1137. Если автоперевозчик выставил счет-фактуру на бумажном носителе, то заверенную в установленном порядке копию продавец должен передать покупателю. В случае выставления перевозчиком счета-фактуры в электронном виде продавец должен передать покупателю этот счет-фактуруподп. «а» п. 11 Правил заполнения счета-фактуры, утв. Постановлением № 1137;

•во-вторых, выставить счет-фактуру на имя покупателя, отражая в нем показатели счета-фактуры, полученного от автоперевозчика, и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактурп. 1, подп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137. Один экземпляр выставленного счета-фактуры передать покупателю. В книге продаж такой счет-фактура не регистрируетсяп. 3 Правил ведения книги продаж, утв. Постановлением № 1137.

Также продавцу необходимо выставить счет-фактуру на сумму своего вознаграждения за организацию перевозки, зарегистрировать его в книге продажп. 20 Правил ведения книги продаж, утв. Постановлением № 1137. В журнале учета выставленных счетов-фактур регистрировать его не надоп. 3.1 ст. 169 НК РФ; п. 1(2) Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137.

Покупатель в бухучете сделает такие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| Приняты к учету товары | 41 | 60 | 120 000 |

| Отражен НДС, предъявленный продавцом | 19 | 60 | 24 000 |

| НДС принят к вычету | 68 субсчет «Расчеты по НДС» |

19 | 24 000 |

| Учтены расходы на доставку товара | 41 (44) | 60 | 20 000 |

| Отражен НДС со стоимости доставки | 19 | 60 | 4 000 |

| НДС принят к вычету | 68 субсчет «Расчеты по НДС» |

19 | 4 000 |

| Отражено вознаграждение за организацию перевозки | 41 (44) | 60 | 10 000 |

| Отражен НДС со стоимости вознаграждения | 19 | 60 | 2 000 |

| НДС принят к вычету | 68 субсчет «Расчеты по НДС» |

19 | 2 000 |

| Оплачена задолженность продавцу | 60 | 51 | 180 000 |

Расходы на доставку и вознаграждение за организацию перевозки в бухгалтерском и налоговом учете покупателя в соответствии с его учетной политикой могут быть учтеныпп. 6, 13 ПБУ 5/01; ст. 320 НК РФ:

•или в стоимости товара;

•или в составе расходов на продажу.

Если покупатель не включает расходы на доставку и вознаграждение за организацию перевозки в стоимость товара, ему придется ежемесячно распределять их на реализованные товары и остаток нереализованных товаровст. 320 НК РФ; Письмо Минфина от 13.12.2010 № 03-03-06/1/771.

Иначе надо отражать расходы по доставке, если по условиям договора между продавцом и покупателем продавец организует доставку, а покупатель возмещает ее стоимость.

Пример. Учет транспортных расходов, если в договоре установлено возмещение покупателем транспортных расходов продавцу

Условие. Продавец продал покупателю товар. В договоре указано, что покупатель возмещает продавцу стоимость доставки. Для доставки продавец воспользовался услугами автотранспортной организации, стоимость которых составила 24 000 руб. (в том числе НДС 4000 руб.).

Решение. Продавец отразит операции в бухучете так (проводки по реализации товара мы не приводим).

| Содержание операции | Дт | Кт | Сумма, руб. |

| Отражены транспортные расходы на дату передачи товара покупателюп. 215 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н; Письмо Минфина от 10.03.2005 № 03-03-01-04/1/103 | 62 | 76 | 24 000 |

| Оплачены автотранспортной компании услуги по доставке товара | 76 | 51 | 24 000 |

| Получено от покупателя возмещение транспортных расходов | 51 | 62 | 24 000 |

В бухучете сумма возмещения транспортных расходов на счетах доходов и расходов не отражается.

В налоговом учете сумму возмещения продавец должен показать как свой доход, а сумму, перечисленную перевозчику, — как расходПисьма УФНС от 31.08.2012 № 16-15/081942@; Минфина от 10.03.2005 № 03-03-01-04/1/103.

Организациям, применяющим ПБУ 18/02, необходимо отразить в учете постоянные разницы между бухгалтерским и налоговым учетом на сумму 4800 руб. (24 000 руб. х 20%): в части дохода — постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68, субсчет «Расчеты по налогу на прибыль», в части расхода — постоянный налоговый актив по дебету счета 68, субсчет «Расчеты по налогу на прибыль», и кредиту счета 99.

НДС. Перевыставить покупателю НДС, предъявленный перевозчиком, продавец не может, поскольку он не оказывает услугу по доставке товараПисьмо Минфина от 22.02.2018 № 03-07-09/11443.

Покупатель в бухучете сделает следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| Учтены расходы на доставку товара | 41 (44) | 60 | 20 000 |

| Отражен НДС со стоимости доставки | 19 | 60 | 4 000 |

| НДС включен в состав расходов, не учитываемых в налоговом учете | 91-2 | 19 | 4 000 |

| Возмещены транспортные расходы продавцу | 60 | 51 | 24 000 |

Расходы на доставку товара в налоговом учете в размере 20 000 руб. покупатель может учесть в стоимости товара или в составе расходов на продажу, распределяя их ежемесячно на остаток нереализованных товаров.

Организациям, применяющим ПБУ 18/02, необходимо отразить в учете постоянное налоговое обязательство в сумме 800 руб. (4000 руб. х 20%) по дебету счета 99 и кредиту счета 68, субсчет «Расчеты по налогу на прибыль».

НДС. Покупатель не сможет принять к вычету НДС по транспортным расходам, поскольку отсутствует счет-фактураПисьмо Минфина от 06.02.2013 № 03-07-11/2568. Нельзя также учесть этот НДС в составе налоговых расходовп. 19 ст. 270 НК РФ.

Как видим, покупателю такой вариант совсем не выгоден. Поэтому при заключении договора лучше избегать условия по возмещению транспортных расходов.

Документальное оформление доставки

Порядок документального оформления доставки товара будет зависеть от условий договора купли-продажи.

Например, если стоимость доставки (вместе с вознаграждением продавца за ее организацию) включена в цену товара, то транспортную накладную можно составить в двух экземплярах. Она нужна продавцу, чтобы подтвердить расходы на доставку, и перевозчику, чтобы отразить на ее основании выручку от оказания транспортных услуг. Покупателю транспортная накладная не требуется. Ему достаточно товарной накладной.

Составлять транспортную накладную будет продавец, поскольку он заключает договор перевозки с автотранспортной компанией и является заказчиком транспортных услуг. При ее заполнении в п. 1 «Грузоотправитель (грузовладелец)» нужно указать себя (продавца), в п. 2 «Грузополучатель» — покупателя, а в п. 10 «Перевозчик» — автоперевозчика, который доставляет товар. В п. 15 «Стоимость услуг, размер провозной платы» должна быть проставлена стоимость доставки по договору с автоперевозчиком (для нашего примера — в сумме 24 000 руб., в том числе НДС 4000 руб.).

О том, как распределять транспортные расходы на реализованные товары, читайте:

2019, № 20

Когда стоимость доставки (с вознаграждением продавца за ее организацию) установлена сверх цены товара, то, помимо транспортной накладной, сторонам договора купли-продажи (в зависимости от условий в части доставки и ее организации) необходимо оформитьстатьи 999, 1008 ГК РФ; пп. 5—7 Правил, утв. Постановлением Правительства от 08.09.2006 № 554; Письмо Минфина от 16.01.2018 № 03-03-06/1/1533:

•или отчет комиссионера;

•или отчет агента;

•или комплект документов — обязательно поручение экспедитору и экспедиторская расписка, а также дополнительно отчет экспедитора или акт.

Эти документы необходимы продавцу для учета выручки за организацию доставки товара и покупателю, чтобы отразить транспортные расходы.

Когда в договоре купли-продажи предусмотрено возмещение покупателем транспортных расходов продавца, то составить транспортную накладную нужно в трех экземплярах, по одному для каждого из участников сделки: продавца, автоперевозчика и покупателя. На ее основании покупатель сможет учесть возмещаемые продавцу расходы на доставку товара.

* * *

Если покупатель, согласно учетной политике, расходы на доставку товара в его стоимость не включает, то ему придется распределять транспортные расходы на нереализованные товары. При расчете покупатель должен учитывать все товары, находящиеся у него в собственности, а не только находящиеся на складе. Например, товары в пути, право собственности на которые к нему уже перешло, или отгруженные им товары до перехода на них права собственности к новому собственникуПисьмо Минфина от 06.06.2008 № 07-05-06/124.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Торговля — учет

2023 г.

2022 г.

2021 г.

ООО собирается отгружать товары покупателям за свой счет. То есть мы будем оплачивать доставку транспортным компаниям. Как правильно оформить договоры? Как отражать в бухгалтерском и налоговом учете?

Согласно ст. 506 ГК РФпо договору поставки поставщик—продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

В соответствии с п. 1ст. 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях.

То есть по общему правилу обязанность по доставке товара возлагается на поставщика.

В случаях, когда в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежитпоставщику, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота.

Таким образом,расходы по доставке товара должна оплачивать та из сторон договора, на которую эта обязанность возложена условиями договора.

Будьте внимательны, заключая договор.

Пленум ВАС РФв постановлении от 22.10.1997 г. № 18 указал, что в ситуации, когда договором не предусмотрено, каким видом транспорта и на каких условиях доставляется товар и в связи с этим выбор вида транспорта и условий доставки осуществляется поставщиком, расходы по доставке распределяются между сторонами в соответствии с договором.

Если же порядок распределения транспортных расходов по доставке товара договором не установлен, то в случае судебного разбирательства суд путем толкования условий такого договора будет выяснять действительную волю сторонс учетом практики их взаимоотношений.

То есть в конечном итоге оплачивать расходы по доставке должна та из сторон договора, на которую при заключении договора поставки стороны подразумевали возложить эти расходы.

Согласно ст. 785 ГК РФ заключение договора перевозки грузаподтверждается составлением и выдачей отправителю груза транспортной накладной(коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Отношения, возникающие при оказании услуг автомобильным транспортом, регулирует Федеральный закон от 08.11.2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Согласно ст. 8 Устава заключение договора перевозки груза подтверждается транспортной накладной.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Груз, на который не оформлена транспортная накладная, перевозчиком для перевозки не принимается.

В целях беспрепятственного осуществления перевозки груза грузоотправитель обязан приложить к транспортной накладной документы, предусмотренные санитарными, таможенными, карантинными, иными правилами в соответствии с требованиями законодательства РФ, а также сертификаты, паспорта качества, удостоверения, другие документы, наличие которых установлено федеральными законами, иными нормативными правовыми актами РФ, либо указать в транспортной накладной регистрационные номера указанных документов, если такие документы (сведения о таких документах) содержатся в государственных информационных системах.

Договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов – заявки грузоотправителя.

Обязательные реквизиты заказа, заявки и порядок их оформления устанавливаются правилами перевозок грузов.

Минфин РФ в письме от 28.03.2016 г. № 03-03-06/1/17056 подчеркнул, что оформление транспортной накладной необходимо для подтверждения заключения договора перевозки груза.

Следовательно, если возникают отношения по перевозке груза, транспортная накладная должна быть обязательно.

Причем не по форме 1-Т, а по форме, утвержденной постановлением Правительства РФ от 15.04.2011 г. № 272.

Следовательно, транспортную накладную при доставке товара покупателям в Вашем случае будет составлять ООО, действующее в качестве грузоотправителя.

Транспортная накладная, если иное не предусмотрено договором перевозки груза,составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами.

Любые исправления заверяются подписями как грузоотправителя, так и перевозчика или их уполномоченными лицами.

В соответствии со ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Формы первичных учетных документов утверждает руководитель экономического субъектапо представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Законом № 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

Как разъяснил Минфин РФ в Информации № ПЗ-10/2012,с 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомахунифицированных формпервичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствиии на основании других федеральных законов (например, кассовые документы).

Постановлением Госкомстата РФ от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» утверждена товарная накладная (форма № ТОРГ-12), она относится к первичной учетной документации по учету торговых операций и применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Для целей бухгалтерского и налогового учета в качестве первичного учетного документа Вы можете использовать либо унифицированную форму № ТОРГ-12, либо форму, разработанную самостоятельно.

В соответствии с п. 6, 7 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина РФ от 06.05.1999 г. № 33н, к расходам по обычным видам деятельности относятся, в частности, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Согласно п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, которая формируется на базе расходов по обычным видам деятельности.

При этом коммерческие расходымогут признаваться в себестоимости проданных товаров полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Для учетакоммерческих расходов Планом счетов предусмотрен счет 44 «Расходы на продажу».

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, расходы (издержки обращения) на перевозку товаров.

Суммы расходов, связанных с продажей товаров, накапливаются по дебету счета 44 и списываются ежемесячно (полностью или частично) в дебет счета 90 «Продажи».

Инструкцией по применению Плана счетов… предусмотрено, что в организациях, осуществляющих торговую деятельность, расходы на транспортировку подлежат распределению между проданным товаром и остатком товара на конец каждого месяца.

ДЕБЕТ 44 КРЕДИТ 60

ДЕБЕТ 90 субсчет «Прочие расходы» КРЕДИТ 44.

Вы не указали в вопросе, какую систему налогообложения применяет ООО.

Поэтому рассмотрим налогообложение при ОСН и УСН.

Согласно п.п. 1 п. 1 ст. 253 НК РФ расходы, связанные с доставкой товаров, относятся к расходам, связанным с производством и реализацией.

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли, признаются таковым в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Установленные НК РФ правила признания расходов в виде затрат на приобретение работ (услуг) различаются и зависят от характера расходов, а также условий осуществления и направлений деятельности.

Так, в соответствии с п.п. 6 п. 1 ст. 254 НК РФ затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, признаются материальными расходами, и датой осуществления таких расходов признается дата подписания акта приемки-передачи (п. 2 ст. 272 НК РФ).

П.п. 3 п. 7 ст. 272 НК РФ определено, что датой осуществления прочих расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода – для расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги).

При этом под датой предъявления налогоплательщику документов, служащих основанием для произведения расчетов, следует понимать дату составления указанных документов.

Таким образом, разъяснил Минфин РФ в письме от 03.11.2015 г. № 03-03-06/1/63478, в зависимости от характера расходов организации на приобретение работ (услуг) их стоимость признается для целей налогообложения прибыли организаций в том отчетном (налоговом) периоде, в котором документально подтвержден факт оказания услуг.

В соответствии с п.п. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по налогу при УСН налогоплательщик уменьшает полученные доходы на материальные расходы.

Материальные расходыопределяются в соответствии с порядком, предусмотренным для исчисления налога на прибыль организаций ст. 254 НК РФ.

Согласно п.п. 6 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Таким образом, разъяснил Минфин РФ в письме от 15.04.2010 г. № 03-11-06/2/59, при исчислении налоговой базы в целях применения УСН транспортные расходы, включая транспортные расходы, связанные с доставкой товара на склад покупателю, учитываются в составе материальных расходов.

При этом на основании п. 2 ст. 346.17 НК РФ расходы принимаются налогоплательщиками к учетупосле их фактической оплаты.

Так, материальные расходы учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

Кроме того, расходы по транспортировке товаров, приобретенных налогоплательщиком для дальнейшей реализации, могут быть учтены в составе расходов на основании п.п. 23 п. 1 ст. 346.16 НК РФ.

В соответствии с п.п. 2 п. 2 ст. 346.17 НК РФ расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по их хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты.

То есть расходы налогоплательщика по транспортировке товаров, которые предназначены для дальнейшей перепродажи, учитываются после фактической оплаты транспортных услуг.

Минфин РФ в письме от 08.09.2011 г. № 03-11-06/2/124 указал, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ).

Наложенный платёж – это форма расчётов между продавцом и покупателем, при котором оплата происходит во время получения посылки. Такой способ оплаты сводит к минимуму риски покупателя в неполучении товара, а продавца – в неоплате покупки.

Как организована доставка товара наложенным платежом

Оплата наложенным платежом

Как заполнить бланк наложенного платежа

Как рассчитать, сколько будет стоить наложенный платёж

Как организована доставка товара наложенным платежом

Отправить посылку наложенным платежом можно с помощью транспортной организации или отделений связи.

Отправка посредством Почты России предполагает оплату посылки по факту её получения. Получатель будет иметь возможность осмотреть содержимое посылки, сверить его с описью вложения (если есть) и принять решение об оплате.

Если получатель не придёт за посылкой, через определённый период, предусмотренный правилам компании, она уйдёт обратно отправителю.

Перед получением бандероли, отправленной наложенным платежом, получатель оплачивает квитанцию. При этом необходимо заполнение паспортных данных.

Лучше не оплачивать посылку, если вы не можете получить адресные данные отправителя в пункте выдачи.

Суть наложенного платежа

Наложенный платёж удобен для покупателя – это оплата товара только при его получении. Для продавца же удобство в том, что неоплаченным товар не будет передан покупателю.

Этапы отправки и получения:

- Продавец, при отправке товара, поручает почтовой службе взыскать определённые денежные средства с получателя при выдаче посылки.

- Когда адресат-покупатель получает посылку, он должен обязательно заплатить сумму, указанную в поручении.

- Далее, эти денежные средства пересылаются отправителю или же другому, указанному им лицу.

Компания-отправитель обеспечивает сохранность вложения и гарантирует, что товар будет передан лично в руки получателю по паспорту(плюс доверенности для покупателей юридических лиц или родственников адресата).

Оплата наложенным платежом

Оплачивается наложенный платёж наличным или безналичным способом. При безналичных расчётах используются банковские платёжные поручения или чеки.

Отправителям физическим лицам денежные средства выдаются наличными. Юридическим лицам указанная сумма поступает на расчётный счёт.

Если же получателю будет выдана посылка без оплаты указанной отправителем суммы, то компания-перевозчик обязана полностью возместить причинённый ею материальный ущерб.

Как заполнить бланк наложенного платежа

Для отправки товара необходимо заполнить специальный бланк такой информацией:

- сумма объявленной ценности и сумма наложенного платежа – они должны совпадать;

- ФИО получателя;

- индекс, точный адрес получателя и собственный, по паспорту.

С собой необходимо иметь гражданский паспорт для подтверждения персональных данных в отделении связи.

Сначала отправитель самостоятельно оплачивает услуги почты. А после получения товара покупатель возвращает отправителю эту сумму. Для этого нужно заполнить соответствующий бланк. Квитанцию об отправке продавец должен хранить до момента получения им средств.

Как рассчитать, сколько будет стоить наложенный платёж

Для расчёта стоимости бандероли нужно взвесить её как можно точнее. На главном сайте Почты России в разделе «Услуги и Сервисы» выберите «Рассчитать стоимость почтового отправления». Расчёты производятся с помощью автоматического тарификатора.

Для этого нужно ввести такие данные:

- вид отправки,

- индекс получателя,

- вес,

- ценность,

- способ, которым будет осуществляться пересылка.

После этого на экране отобразится примерная стоимость отправки.

Однако такой способ оплаты не оправдывает своей стоимости при малой сумме заказа. Прежде чем выбирать наложенный платёж – продумайте стоимость и риски по другим видам расчётов, например, при 100% предоплате.

Совет от Сравни.ру: Попросите продавца отправить посылку с описью вложения. Благодаря этому вы сможете проверить содержимое присланного ещё до момента его получения.