- Главная

- Блог

- Что такое факторинг дебиторской задолженности

Что такое факторинг дебиторской задолженности

17.06.2019

Отношения с покупателями не всегда складываются так, как того хотелось бы. Задержки в оплате товаров и услуг одним клиентом зачастую наносят значительный ущерб поставщикам, которые при этом должны выполнять свои обязательства перед другими заказчиками. В этих случаях на помощь приходит факторинг дебиторской задолженности. Как сократить объемы недостач путем заключения факторингового договора и что дает обращение к финансовому агенту — вы узнаете в нашей статье.

Содержание:

- Что представляет собой услуга?

- Как происходит переуступка прав?

- Функции факторинга

- Виды договора факторинга

- Почему стоит воспользоваться услугами агента?

Что представляет собой услуга?

Факторинг дебиторской задолженности — финансовая операция переуступки права требования долга с заказчика. Фирма заключает договор с фактором (представителем кредитной компании). В соответствии с условиями документа получает от него требующуюся сумму, запрашиваемую в качестве гонорара за услуги поставки с третьего лица. Одновременно с этим фактор берет на себя все обязательства по истребованию полной суммы с клиента фирмы, еще не оплатившего сотрудничество, и все связанные с ними риски.

Как происходит переуступка прав?

Финансовым агентом выступает кредитная компания или коммерческая организация, у которой есть разрешение на ведение деятельности, связанной с факторингом. Выполнение пунктов договора осуществляется в соответствии со следующими этапами:

|

Представитель фирмы, желающей получить деньги за товары или услуги в срок, предоставляет агенту счета-фактуры, накладные или другие документы, подтверждающие выполнение обязательств со стороны поставщика при условии отсрочки платежа заказчика. |

.png) |

Изучив их, фактор предоставляет клиенту около 85 % от общей суммы, указанной в договоре. |

.png) |

Фирма извещает заказчика о переуступке права требования долга финансовой организации. Получает его подпись на соответствующем приложении к договору поставки. |

.png) |

После этого заказчик работает с посредником, вовремя перечисляя требуемые суммы уже на счет факторинговой организации. |

.png) |

Если деньги не будут выплачены в срок, финансовая компания имеет право взыскать с безответственного дебитора задолженность. |

.png) |

После полного погашения долга заказчиком фактор перечисляет оставшийся процент от общей суммы на счет клиента. При этом взимается комиссия за оказанные факторинговым агентом услуги. Они могут составлять от 0,5 до 3 % от оставшейся суммы. |

Договор факторинга может быть продлен на неопределенный срок до полного погашения дебиторской задолженности. Возможно и его расторжение по соглашению сторон.

Функции факторинга

Услуга предоставляет множество возможностей как кредиторам, так и дебиторам:

- Возможность рефинансирования задолженности, при которой заказчик получает значительную отсрочку, а поставщик — деньги практически сразу же после доставки товаров.

- Профессиональное управление задолженностью факторинговым агентом в соответствии с условиями сотрудничества.

- Передача от клиента фактору вместе с правами истребования долга всех рисков, связанных с неплатежеспособностью заказчиков.

Одним из главных преимуществ факторинга для фирм-поставщиков является неизменная стоимость услуг агента на протяжении всего срока сотрудничества независимо от экономической ситуации. Однако тщательно выбирайте вид заключаемого договора факторинга. Не во всех случаях возможна передача ответственности за невыплату дебиторского долга на финансовую компанию.

Виды договора факторинга

Заключая соглашение с агентом, отталкивайтесь от возможностей и нужд своей фирмы. Так, есть два варианта договоров, условия которых значительно различаются:

Почему стоит воспользоваться услугами агента?

Факторинг дебиторской задолженности позволяет решить множество бизнес-проблем. При обращении в финансовую организацию фирма-поставщик получает возможность:

- предлагать заказчикам большой выбор товаров и услуг, а также удобную форму оплаты в зависимости от объемов закупки;

- упростить сотрудничество с иностранными партнерами;

- значительно сократить финансовые и временные затраты благодаря своевременному получению оплаты от фактора;

- пустить полученные деньги в оборот и ускорить производство продукции, тем самым быстрее повышая доход.

Таким образом, всего за небольшой процент комиссии компания может значительно продвинуться на рынке и получить больше довольных клиентов, сохранив отношения с теми, которые не имеют возможности оплачивать товары и услуги вовремя, но при этом являются основными покупателями. Кроме того, с таким подходом можно привлечь новых заказчиков, повысив прибыльность предприятия.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Другие статьи на тему

Factoring is a financial transaction and a type of debtor finance in which a business sells its accounts receivable (i.e., invoices) to a third party (called a factor) at a discount.[1][2][3] A business will sometimes factor its receivable assets to meet its present and immediate cash needs.[4][5] Forfaiting is a factoring arrangement used in international trade finance by exporters who wish to sell their receivables to a forfaiter.[6] Factoring is commonly referred to as accounts receivable factoring, invoice factoring, and sometimes accounts receivable financing. Accounts receivable financing is a term more accurately used to describe a form of asset based lending against accounts receivable. The Commercial Finance Association is the leading trade association of the asset-based lending and factoring industries.[7]

In the United States, Factoring is not the same as invoice discounting (which is called an assignment of accounts receivable in American accounting – as propagated by FASB within GAAP).[8][1] Factoring is the sale of receivables, whereas invoice discounting («assignment of accounts receivable» in American accounting) is a borrowing that involves the use of the accounts receivable assets as collateral for the loan.[1] However, in some other markets, such as the UK, invoice discounting is considered to be a form of factoring, involving the «assignment of receivables», that is included in official factoring statistics.[9] It is therefore also not considered to be borrowing in the UK. In the UK the arrangement is usually confidential in that the debtor is not notified of the assignment of the receivable and the seller of the receivable collects the debt on behalf of the factor. In the UK, the main difference between factoring and invoice discounting is confidentiality.[10] Scottish law differs from that of the rest of the UK, in that notification to the account debtor is required for the assignment to take place. The Scottish Law Commission reviewed this position and made proposals to the Scottish Ministers in 2018.[11]

Overview[edit]

There are three parties directly involved: the factor who purchases the receivable, the one who sells the receivable, and the debtor who has a financial liability that requires him or her to make a payment to the owner of the invoice.[1][2] The receivable, usually associated with an invoice for work performed or goods sold, is essentially a financial asset that gives the owner of the receivable the legal right to collect money from the debtor whose financial liability directly corresponds to the receivable asset.[4][2] The seller sells the receivables at a discount to the third party, the specialized financial organization (aka the factor) to obtain cash.[1][4][2] This process is sometimes used in manufacturing industries when the immediate need for raw material outstrips their available cash and ability to purchase «on account».[12] Both invoice discounting and factoring are used by B2B companies to ensure they have the immediate cash flow necessary to meet their current and immediate obligations.[5][2] Invoice factoring is not a relevant financing option for retail or B2C companies because they generally do not have business or commercial clients, a necessary condition for factoring.

The sale of the receivable transfers ownership of the receivable to the factor, indicating the factor obtains all of the rights associated with the receivables.[1][2] Accordingly, the receivable becomes the factor’s asset, and the factor obtains the right to receive the payments made by the debtor for the invoice amount, and is free to pledge or exchange the receivable asset without unreasonable constraints or restrictions.[1][2] Usually, the account debtor is notified of the sale of the receivable, and the factor bills the debtor and makes all collections; however, non-notification factoring, where the client (seller) collects the accounts sold to the factor, as agent of the factor, also occurs. The arrangement is usually confidential in that the debtor is not notified of the assignment of the receivable and the seller of the receivable collects the debt on behalf of the factor.[10] If the factoring transfers the receivable «without recourse«, the factor (purchaser of the receivable) must bear the loss if the account debtor does not pay the invoice amount.[1] If the factoring transfers the receivable «with recourse«, the factor has the right to collect the unpaid invoice amount from the transferor (seller).[1] However, any merchandise returns that may diminish the invoice amount that is collectible from the accounts receivable are typically the responsibility of the seller,[1] and the factor will typically hold back paying the seller for a portion of the receivable being sold (the «factor’s holdback receivable») in order to cover the merchandise returns associated with the factored receivables until the privilege to return the merchandise expires.

There are four principal parts to the factoring transaction, all of which are recorded separately by an accountant who is responsible for recording the factoring transaction:

- the «fee» paid to the factor,

- the Interest Expense paid to the factor for the advance of money,

- the «bad debt expense» associated with portion of the receivables that the seller expects will remain unpaid and uncollectable,

- the «factor’s holdback receivable» amount to cover merchandise returns, and (e) any additional «loss» or «gain» the seller must attribute to the sale of the receivables.[1][2] Sometimes the factor’s charges paid by the seller (the factor’s «client») covers a discount fee, additional credit risk the factor must assume, and other services provided.[13] The factor’s overall profit is the difference between the price it paid for the invoice and the money received from the debtor, less the amount lost due to non-payment.[1][2]

Rationale[edit]

Factoring is a method used by some firms to obtain cash. Certain companies factor accounts when the available cash balance held by the firm is insufficient to meet current obligations and accommodate its other cash needs, such as new orders or contracts; in other industries, however, such as textiles or apparel, for example, financially sound companies factor their accounts simply because this is the historic method of financing. The use of factoring to obtain the cash needed to accommodate a firm’s immediate cash needs will allow the firm to maintain a smaller ongoing cash balance. By reducing the size of its cash balances, more money is made available for investment in the firm’s growth.

Debt factoring is also used as a financial instrument to provide better cash flow control especially if a company currently has a lot of accounts receivables with different credit terms to manage. A company sells its invoices at a discount to their face value when it calculates that it will be better off using the proceeds to bolster its own growth than it would be by effectively functioning as its «customer’s bank.»[14] Accordingly, factoring occurs when the rate of return on the proceeds invested in production exceed the costs associated with factoring the receivables. Therefore, the trade-off between the return the firm earns on investment in production and the cost of utilizing a factor is crucial in determining both the extent factoring is used and the quantity of cash the firm holds on hand.

Many businesses have cash flow that varies. It might be relatively large in one period, and relatively small in another period. Because of this, businesses find it necessary to both maintain a cash balance on hand, and to use such methods as factoring, in order to enable them to cover their short term cash needs in those periods in which these needs exceed the cash flow. Each business must then decide how much it wants to depend on factoring to cover short falls in cash, and how large a cash balance it wants to maintain in order to ensure it has enough cash on hand during periods of low cash flow.

Generally, the variability in the cash flow will determine the size of the cash balance a business will tend to hold as well as the extent it may have to depend on such financial mechanisms as factoring. Cash flow variability is directly related to two factors:

- The extent cash flow can change, and

- The length of time cash flow can remain at a below average level.

If cash flow can decrease drastically, the business will find it needs large amounts of cash from either existing cash balances or from a factor to cover its obligations during this period of time. Likewise, the longer a relatively low cash flow can last, the more cash is needed from another source (cash balances or a factor) to cover its obligations during this time. As indicated, the business must balance the opportunity cost of losing a return on the cash that it could otherwise invest, against the costs associated with the use of factoring.

The cash balance a business holds is essentially a demand for transactions money. As stated, the size of the cash balance the firm decides to hold is directly related to its unwillingness to pay the costs necessary to use a factor to finance its short term cash needs. The problem faced by the business in deciding the size of the cash balance it wants to maintain on hand is similar to the decision it faces when it decides how much physical inventory it should maintain. In this situation, the business must balance the cost of obtaining cash proceeds from a factor against the opportunity cost of the losing the Rate of Return it earns on investment within its business.[15] The solution to the problem is:

[16]

[16]

where

Today factoring’s rationale still includes the financial task of advancing funds to smaller rapidly growing firms who sell to larger more credit-worthy organizations. While almost never taking possession of the goods sold, factors offer various combinations of money and supportive services when advancing funds.

Factors often provide their clients four key services: information on the creditworthiness of their prospective customers domestic and international, and, in nonrecourse factoring, acceptance of the credit risk for «approved» accounts; maintain the history of payments by customers (i.e., accounts receivable ledger); daily management reports on collections; and, make the actual collection calls. The outsourced credit function both extends the small firms effective addressable marketplace and insulates it from the survival-threatening destructive impact of a bankruptcy or financial difficulty of a major customer. A second key service is the operation of the accounts receivable function. The services eliminate the need and cost for permanent skilled staff found within large firms. Although today even they are outsourcing such back-office functions. More importantly, the services insure the entrepreneurs and owners against a major source of a liquidity crises and their equity.

Process[edit]

The factoring process can be broken up into two parts: the initial account setup and ongoing funding. Setting up a factoring account typically takes one to two weeks and involves submitting an application, a list of clients, an accounts receivable aging report and a sample invoice. The approval process involves detailed underwriting, during which time the factoring company can ask for additional documents, such as documents of incorporation, financials, and banks statements. If approved, the business will be set up with a maximum credit line from which they can draw. In the case of notification factoring, the arrangement is not confidential and approval is contingent upon successful notification; a process by which factoring companies send the business’s client or account debtor a Notice of Assignment. The Notice of Assignment serves to

- inform debtors that a factoring company is managing all of the business’s receivables,

- stake a claim on the financial rights for the receivables factored, and

- update the payment address – usually a bank lock box.

Once the account is set up, the business is ready to start funding invoices. Invoices are still approved on an individual basis, but most invoices can be funded in a business day or two, as long as they meet the factor’s criteria. Receivables are funded in two parts. The first part is the «advance» and covers 80% to 85% of the invoice value. This is deposited directly to the business’s bank account. The remaining 15% to 20% is rebated, less the factoring fees, as soon as the invoice is paid in full to the factoring company.

Accounts receivable discounting[edit]

Non-recourse factoring should not be confused with making a loan.[13][1] When a lender decides to extend credit to a company based on assets, cash flows, and credit history, the borrower must recognize a liability to the lender, and the lender recognizes the borrower’s promise to repay the loan as an asset.[13][1] Factoring without recourse is a sale of a financial asset (the receivable), in which the factor assumes ownership of the asset and all of the risks associated with it, and the seller relinquishes any title to the asset sold.[13][1] An example of factoring is the credit card. Factoring is like a credit card where the bank (factor) is buying the debt of the customer without recourse to the seller; if the buyer doesn’t pay the amount to the seller the bank cannot claim the money from the seller or the merchant, just as the bank in this case can only claim the money from the debt issuer.[18] Factoring is different from invoice discounting, which usually doesn’t imply informing the debt issuer about the assignment of debt, whereas in the case of factoring the debt issuer is usually notified in what is known as notification factoring. One more difference between the factoring and invoice discounting is that in case of factoring the seller assigns all receivables of a certain buyer(s) to the factor whereas in invoice discounting the borrower (the seller) assigns a receivable balance, not specific invoices. A factor is therefore more concerned with the credit-worthiness of the company’s customers.[4][2] The factoring transaction is often structured as a purchase of a financial asset, namely the accounts receivable. A non-recourse factor assumes the «credit risk» that an account will not collect due solely to the financial inability of account debtor to pay. In the United States, if the factor does not assume the credit risk on the purchased accounts, in most cases a court will recharacterize the transaction as a secured loan.

When a company decides to factors account receivables invoices to a principles factors or broker, it needs to understands the risks and rewards involved with factoring. Amount of funding can vary depending on the specific accounts receivables, debtor and industry that factoring occurs in. Factors can limit and restrict funding in such occasions where the debtor is found not credit worthy, or the invoice amount represents too big of a portion of the business’s annual income. Another area of concern is when the cost of invoice factoring is calculated. It’s a compound of an administration charge and interest earned overtime as the debtor takes time to repay the original invoice. Not all factoring companies charge interest over the time it takes to collect from a debtor, in this case only the administration charge needs to be taken into account although this type of facility is comparatively rare. There are major industries which stand out in the factoring industry which are:

1. Distribution

2. Retail

3. Manufacturing

4. Transportation

5. Services

6. Construction

However, most businesses can apply invoice factoring successfully to their funding model.

Common factoring terms[edit]

Discount rate or factoring fee[edit]

The discount rate is the fee a factoring company charges to provide the factoring service. Since a formal factoring transaction involves the outright purchase of the invoice, the discount rate is typically stated as a percentage of the face value of the invoices. For instance, a factoring company may charge 5% for an invoice due in 45 days. In contrast, companies that do accounts receivable financing may charge per week or per month. Thus, an invoice financing company that charges 1% per week would result in a discount rate of 6–7% for the same invoice.

Advance rate[edit]

The advance rate is the percentage of an invoice that is paid out by the factoring company upfront. The difference between the face value of the invoice and the advance rates serves to protect factors against any losses and to ensure coverage for their fees. Once the invoice is paid, the factor gives the difference between the face value, advance amount and fees back to the business in the form of a factoring rebate.[19]

Reserve account[edit]

Whereas the difference between the invoice face value and the advance serves as a reserve for a specific invoice, many factors also hold an ongoing reserve account which serves to further reduce the risk for the factoring company. This reserve account is typically 10–15% of the seller’s credit line, but not all factoring companies hold reserve accounts.

Long-term contracts and minimums[edit]

While factoring fees and terms range widely, many factoring companies will have monthly minimums and require a long-term contract as a measure to guarantee a profitable relationship. Although shorter contract periods are now becoming more common, contracts and monthly minimums are typical with «whole ledger» factoring, which entails factoring all of a company’s invoices or all of the company’s invoices from a particular debtor.

Spot factoring[edit]

Spot factoring, or single invoice discounting, is an alternative to «whole ledger» and allows a company to factor a single invoice. The added flexibility for the business, and lack of predictable volume and monthly minimums for factoring providers means that spot factoring transactions usually carry a cost premium.

Treatment under GAAP[edit]

In the United States, under the Generally Accepted Accounting Principles (GAAP), receivables are considered «sold», under FASB ASC 860-10 (or under Statement of Financial Accounting Standards No. 140, paragraph 112), when the buyer has «no recourse».[20] Moreover, to treat the transaction as a sale under GAAP, the seller’s monetary liability under any «recourse» provision must be readily estimated at the time of the sale. Otherwise, the financial transaction is treated as a secured loan, with the receivables used as collateral.

When a nonrecourse transaction takes place, the accounts receivable balance is removed from the statement of financial position. The corresponding debits include the expense recorded on the income statement and the proceeds received from the factor.[21]

History[edit]

Factoring as a fact of business life was underway in England prior to 1400, and it came to America with the Pilgrims, around 1620.[22] It appears to be closely related to early merchant banking activities. The latter however evolved by extension to non-trade related financing such as sovereign debt.[23] Like all financial instruments, factoring evolved over centuries. This was driven by changes in the organization of companies; technology, particularly air travel and non-face-to-face communications technologies starting with the telegraph, followed by the telephone and then computers. These also drove and were driven by modifications of the common law framework in England and the United States.[24]

Governments were latecomers to the facilitation of trade financed by factors. English common law originally held that unless the debtor was notified, the assignment between the seller of invoices and the factor was not valid. The Canadian Federal Government legislation governing the assignment of moneys owed by it still reflects this stance as does provincial government legislation modelled after it. As late as the current century,[when?] the courts have heard arguments that without notification of the debtor the assignment was not valid. In the United States, by 1949 the majority of state governments had adopted a rule that the debtor did not have to be notified, thus opening up the possibility of non-notification factoring arrangements.[25]

Originally the industry took physical possession of the goods, provided cash advances to the producer, financed the credit extended to the buyer and insured the credit strength of the buyer.[26] In England the control over the trade thus obtained resulted in an Act of Parliament in 1696 to mitigate the monopoly power of the factors. With the development of larger firms who built their own sales forces, distribution channels, and knowledge of the financial strength of their customers, the needs for factoring services were reshaped and the industry became more specialized.

By the twentieth century in the United States factoring was still the predominant form of financing working capital for the then-high-growth-rate textile industry. In part this occurred because of the structure of the US banking system with its myriad of small banks and consequent limitations on the amount that could be advanced prudently by any one of them to a firm.[27] In Canada, with its national banks the limitations were far less restrictive and thus factoring did not develop as widely as in the US. Even then, factoring also became the dominant form of financing in the Canadian textile industry.

By the first decade of the 21st century, a basic public policy rationale for factoring remains that the product is well-suited to the demands of innovative, rapidly growing firms critical to economic growth.[28] A second public policy rationale is allowing fundamentally good business to be spared the costly, time-consuming trials and tribulations of bankruptcy protection for suppliers, employees and customers or to provide a source of funds during the process of restructuring the firm so that it can survive and grow.

Modern forms[edit]

In the latter half of the twentieth century the introduction of computers eased the accounting burdens of factors and then small firms. The same occurred for their ability to obtain information about debtor’s creditworthiness. Introduction of the Internet and the web has accelerated the process while reducing costs. Today credit information and insurance coverage are instantly available online. The web has also made it possible for factors and their clients to collaborate in real time on collections. Acceptance of signed documents provided by facsimile as being legally binding has eliminated the need for physical delivery of «originals», thereby reducing time delays for entrepreneurs.

Traditionally, factoring has been a relationship driven business and factoring transactions have been largely manual and frequently involving a face to-face component as part of the relationship building process or due-diligence phase. This is especially true for small business factoring, in which the factoring companies tend to be locally or regionally focused. The geographic focus helps them better mitigate risks that because of their smaller scale, they otherwise couldn’t afford to take.[29]

To make the arrangement economically profitable, most factoring companies have revenue minimums (e.g. at least $500,000 in annual revenue) and require annual contracts and monthly minimums. More recently, several online factoring companies have emerged, leveraging aggregation, analytics, automation to deliver the benefits of factoring with the convenience and ease afforded by the internet.[30] Some companies use technology to automate some of the risk and back-office aspects of factoring and provide the service via a modern web interface for additional convenience. This enables them to serve a broader range of small businesses with significantly lower revenue requirements without the need for monthly minimums and long-term contracts.[31] Many of these companies have direct software integrations with software programs such as Quickbooks, allowing businesses to immediately receive funding without an application.

The emergence of these modern forms has not been without controversy. Critics accurately point out that none of these new players have experienced a complete credit cycle and thus, their underwriting models have not been market tested by an economic contraction. What’s more, some of these new models rely on a market place lending format. It’s unclear if this source of capital will be stable over time, as other companies, most notably, Lending Club, had a difficult time attracting investors in early 2016, even though net returns seem higher on invoice finance platforms such as MarketInvoice[32] and FundThrough[33] than on business loan platforms such as Funding Circle.[34]

Specialized factoring[edit]

With advances in technology, some invoice factoring providers have adapted to specific industries. This often affects additional services offered by the factor in order to best adapt the factoring service to the needs of the business. An example of this includes a recruitment specialist factor offering payroll and back office support with the factoring facility; a wholesale or /distribution factor may not offer this additional service. These differences can affect the cost of the facility, the approach the factor takes when collecting credit, the administration services included in the facility and the maximum size of invoices which can be factored.

Real estate[edit]

Since the 2007 United States recession one of the fastest-growing sectors in the factoring industry is real estate commission advances. Commission advances work the same way as factoring but are done with licensed real estate agents on their pending and future real estate commissions. Commission advances were first introduced in Canada but quickly spread to the United States. Typically, the process consists of an online application from a real estate agent, who signs a contract selling future commissions at a discount; the factoring company then wires the funds to the agent’s bank account.

Medical factoring[edit]

The healthcare industry makes for a special case in which factoring is much needed because of long payment cycles from government, private insurance companies and other third party payers, but difficult because of HIPAA requirements. For this reasons medical receivables factoring companies have developed to specifically target this niche.

Construction[edit]

Factoring is commonplace in the construction industry because of the long payment cycles that can stretch to 120 days and beyond. However, the construction industry has features that are risky for factoring companies. Because of the risks and exposure from mechanics’ liens, danger of «paid-when-paid» terms, existence of progress billing, use of withholding, and exposure to economic cycles most «generalist» factoring companies avoid construction receivables entirely. That has created another niche of factoring companies that specialize in construction receivables.[35]

Haulage[edit]

Factoring is often used by haulage companies to cover upfront expenses, such as fuel. Factoring companies that cater to this niche offer services to help accommodate drivers on the road, including the ability to verify invoices and fund on copies sent via scan, fax or email, and the option to place the funds directly onto a fuel card, which works like a debit card. Haulage factors also offer fuel advance programs that provide a cash advance to carriers upon confirmed pickup of the load.

Recruitment[edit]

In the recruitment sector factoring is an effective solution, often used by temporary recruitment agencies who must ensure that their business has the available funds each week to make payment to the workers they have placed. Specialist funding marketplaces like Raise enable Recruitment businesses to access the best funding options that they need to grow their agency.

Invoice payers (debtors)[edit]

Large firms and organizations such as governments usually have specialized processes to deal with one aspect of factoring, redirection of payment to the factor following receipt of notification from the third party (i.e., the factor) to whom they will make the payment. Many but not all in such organizations are knowledgeable about the use of factoring by small firms and clearly distinguish between its use by small rapidly growing firms and turnarounds.

Distinguishing between assignment of the responsibility to perform the work and the assignment of funds to the factor is central to the customer or debtor’s processes. Firms have purchased from a supplier for a reason and thus insist on that firm fulfilling the work commitment. Once the work has been performed, however, it is a matter of indifference who is paid. For example, General Electric has clear processes to be followed which distinguish between their work and payment sensitivities.[citation needed] Contracts direct with the US government require an assignment of claims, which is an amendment to the contract allowing for payments to third parties (factors).

Risks[edit]

Risks to a factor include:[36]

- Counter-party credit risk related to clients and risk-covered debtors. Risk-covered debtors can be reinsured, which limit the risks of a factor. Trade receivables are a fairly low-risk asset due to their short duration.

- External fraud by clients: fake invoicing, misdirected payments, pre-invoicing, not assigned credit notes, etc. A fraud insurance policy and subjecting the client to audit could limit the risks.

- Legal, compliance and tax risks: large number of applicable laws and regulations in different countries

- Operational risks, such as contractual disputes

- Uniform Commercial Code (UCC-1) securing rights to assets.

- IRS liens associated with payroll taxes, etc.

- ICT risks: complicated, integrated factoring system, extensive data exchange with client

Reverse factoring[edit]

In reverse factoring or supply-chain finance, the buyer sells its debt to the factor. That way, the buyer secures the financing of the invoice, and the supplier gets a better interest rate.[37]

See also[edit]

- Capital formation

- Invoice discounting

References[edit]

- ^ a b c d e f g h i j k l m n o O. Ray Whittington, CPA, PhD, «Financial Accounting and Reporting», Wiley CPAexcel EXAM REVIEW STUDY GUIDE, John Wiley & Sons Inc., 2014

- ^ a b c d e f g h i j J. Downes, J.E. Goodman, «Dictionary of Finance & Investment Terms», Baron’s Financial Guides, 2003; and J.G.Siegel, N.Dauber & J.K.Shim, «The Vest Pocket CPA», Wiley, 2005.

- ^ Staff, Investopedia (2003-11-19). «Factor». Investopedia. Retrieved 2018-05-18.

- ^ a b c d J. Downes, J.E. Goodman, «Dictionary of Finance Investment Terms», Baron’s Financial Guides, 2003. Taken from a combination of the definitions of a financial asset and accounts receivable

- ^ a b The Wall Street Journal, «How to Use Factoring for Cash Flow»[1]; small-business/funding.

- ^ Please refer to the Wiki article forfaiting for further discussion on cites.

- ^ «About Us – Commercial Finance Association». community.cfa.com. Archived from the original on 2016-06-11. Retrieved 2016-06-17.

- ^ J. Downes, J.E. Goodman, «Dictionary of Finance & Investment Terms», Baron’s Financial Guides, 2003; and

J.G. Siegel, N. Dauber & J.K. Shim, «The Vest Pocket CPA», Wiley, 2005. - ^ BCR Publishing, «The World Factoring Yearbook», UK Section.

- ^ a b «ABFA: FAQs». ABFA.org.uk. Archived from the original on 14 March 2017. Retrieved 9 April 2017.

- ^ «Scottish Law Commission :: Moveable transactions». ScotLawCom.gov.uk. Retrieved 18 May 2022.

- ^ synonymous with cash flow requirements to meet current liabilities.

Citation – Manufacturers’ uses of Factoring? - ^ a b c d J.G. Siegel, N. Dauber & J.K. Shim, «The Vest Pocket CPA», Wiley, 2005.

- ^ EU Federation for Factoring and Commercial Finance

- ^ The return on its investment can be estimated by looking at its Net Income Relative to its Total Assets

- ^ William J. Baumol, The Quarterly Journal of Economics, (November 1952), 545–556.

- ^ As a general rule, when cash flow tends to be positive on average. However, as mentioned, there are periods of time in which cash flow can be negative (more cash flows out than in).

- ^ Farag, I. 2013

- ^ Sillay, Joseph. «Factoring Costs: The 10 Most Misunderstood Cost Drivers» (PDF). Federal National Commercial Credit. Archived from the original (PDF) on 11 August 2016. Retrieved 20 June 2016.

- ^ This means that the factor cannot obtain additional payments from the seller if the purchased account does not collect due solely to the financial inability to pay of the account debtor; however, «quality recourse» still exists. In other words, the nonrecourse factor who assumes credit risk bears the credit loss and incurs bad debt if a purchased account does not collect due solely to financial inability of the account debtor to pay.

- ^ Memos, Financial. «Accounting Treatment for Factoring with and without recourse». Financial Memos. Retrieved 23 November 2013.

- ^ «Four Centuries of Factoring»; Hillyer, William Hurd; Quarterly Journal of Economics MIT Press 1939; D. Tatge, D. Flaxman & J. Tatge, American Factoring Law (BNA, 2009)

- ^ Bankers and Pashas: International Finance and Economic Imperialism in Egypt; Landes, David S.; Harper Torchbooks 1969

- ^ Factoring, Jones, Owen; Harvard Business Review February 1939 and Factoring as a Financing Device, Silverman, Herbert R.; Harvard Business Review, September 1949; D. Tatge, D. Flaxman & J. Tatge, American Factoring Law (BNA, 2009)

- ^ Silverman, Herbert R.; Harvard Business Review, September 1949

- ^ Hillyer

- ^ Silbert HBR January/February 1952

- ^ Good Capitalism Bad Capitalism and The Economics of Growth and Prosperity; Baumol, William J., Litan, Robert E., and Schramm, Carl J. Yale University Press 2007

- ^ Callender, Jeff (2012). How to Run a Small Factoring Company. United States: Dash Point Publishing. pp. 28, 36. ISBN 978-1938837029.

- ^ Graziano, Same (May 2016). «Is «Alternative Lending» Suffering from an Identity Crisis?». The Secured Lender. Retrieved June 27, 2016.

- ^ Bonner, Nadine (April 2016). «Fintech Factoring: The World’s Oldest Method of Finance Goes Online». abfjournal. Xander Media Group. Retrieved June 27, 2016.

- ^ «Statistics & Portfolio Performance». marketinvoice. December 2016. Retrieved December 5, 2016.

- ^ «Small-business lender FundThrough secures $24.6-million in financing». Retrieved 2018-04-27.

- ^ «Investment Statistics». Funding Circle. December 2016. Retrieved December 5, 2016.

- ^ Callender, Jeffrey (2010). Fundamentals for factors. Dash Point Publishing. pp. 55, 56, 62. ISBN 978-0970936547.

- ^ Alastair Graham; Brian Coyle (2000-03-01). Framework for: credit risk Management. Global Professional Publishi. pp. 1–. ISBN 978-1-888998-73-3.

- ^ Lalit Raina; Marie-Renée Bakker; World Bank (2003). Non-Bank Financial Institutions and Capital Markets in Turkey. World Bank Publications. pp. 79–. ISBN 978-0-8213-5527-5. Retrieved 13 March 2013.

Продавцы товаров часто испытывают трудности из-за «зависшей» дебиторской задолженности, поскольку многие покупатели готовы работать только с отсрочкой платежа. В результате возникает нехватка оборотных средств, что сдерживает развитие бизнеса и мешает нормально функционировать. В такой ситуации поможет факторинг — финансирование на условии переуступки денежного требования.

Рассмотрим, что представляет собой факторинг, какие проблемы решает и как его оформить.

Содержание

- Что такое факторинг

- Как работает факторинг

- Преимущества факторинга

- Как оформить факторинг

Что такое факторинг

Этот финансовый инструмент включает комплекс услуг, основная из которых — финансирование на условии уступки денежного требования.

Рассмотрим на примере.

Поставщик крупы заключил контракт с магазином на условиях отсрочки платежа на 90 дней. При этом производитель, у которого поставщик закупает крупу, работает только по фактической оплате и ждать деньги три месяца не согласен.

Поставщик оказывается в сложной ситуации нехватки оборотных средств: ему нечем оплачивать счет производителя, услуги подрядчиков, он не может закупить следующую партию товара. Для решения этой проблемы он обращается в банк или факторинговую компанию за финансированием.

По договору факторинга банк перечисляет поставщику деньги сразу после поставки товара, а долг покупателя (магазина) теперь переходит к нему. Когда закончится отсрочка, магазин заплатит сумму контракта банку.

Дополнительно банк или факторинговая компания предоставляют услуги:

- администрирование входящих платежей,

- управление дебиторской задолженностью,

- анализ надёжности партнёров,

- покрытие риска неплатежа или несвоевременного платежа.

Полный комплекс услуг позволит закрыть проблему дебиторской задолженности и получить деньги для развития бизнеса.

Как работает факторинг

В сделке факторинга принимают участие три стороны:

- Продавец — поставщик или производитель товаров; компания, предоставляющая услуги.

- Покупатель — торговая сеть, интернет-магазин, заказчик услуг и др.

- Финансовый агент (фактор) — банк или факторинговая компания.

Рассмотрим поэтапно, как происходит взаимодействие сторон.

- Покупатель и продавец заключают контракт на условиях отсрочки платежа.

- Продавец обращается к финансовому агенту за финансированием, предоставляет необходимые документы и заключает договор факторинга.

- После выполнения своей части контракта продавец предоставляет счета и накладные фактору. Тот перечисляет ему первый платёж в размере до 95% от суммы контракта.

- Когда заканчивается отсрочка по контракту, покупатель переводит деньги фактору.

- Получив оплату в полном объёме, фактор переводит продавцу оставшуюся сумму за вычетом своей комиссии.

Преимущества факторинга

Финансирование с переуступкой дебиторской задолженности поможет решить многие проблемы бизнеса.

Пополнить оборотные средства. Своевременная оплата по счетам поддержит бизнес на плаву и даст возможность направить ресурсы на развитие: можно увеличить объём закупок, расширить ассортимент и географию поставок.

Устранить кассовые разрывы. При работе с отсрочкой платежа возможны ситуации, когда денег не хватает даже на текущие нужды. Факторинг поможет вовремя выплатить аренду, зарплаты, налоги и работать дальше.

Найти крупных заказчиков. Факторинг даёт конкурентное преимущество, поскольку не все продавцы готовы работать с длительной отсрочкой платежа. У бизнеса появляется возможность сотрудничать с крупными торговыми сетями и другими заказчиками.

Нормализовать баланс. Факторинговые операции не отражаются в балансе как кредитное обязательство. Это повышает привлекательность бизнеса для инвесторов.

Как оформить факторинг

СберФакторинг работает с клиентами через онлайн-платформу. Всё взаимодействие происходит дистанционно, не нужно посещать офис и предоставлять каждый документ в оригинале.

Оформить можно в несколько простых этапов:

- Подайте заявку на сайте СберФакторинга.

- Дождитесь звонка менеджера и обсудите детали сделки.

- Отправьте менеджеру копии документов в электронном виде.

- Получите решение по финансированию.

- Подпишите договор электронной цифровой подписью.

- Отправьте документы по поставке на финансирование.

- Получите деньги

Пожалуйста, оцените эту статью

Расскажите, что вам не понравилось в статье?

Что такое факторинг, почему он лучше кредита и при чем тут блокчейн

Что общего у рыночного торговца времен царя Хаммурапи, строителей английского торгового галеона «Мейфлауэр» и современного поставщика товаров в сети супермаркетов? Правильный ответ — факторинг

1

Что такое факторинг простыми словами

Факторинг — это быстро набирающий популярность инструмент для увеличения оборотного капитала компании. В 2019 году объем российского рынка факторинга составил 3,1 трлн руб. и этот сегмент растет на десятки процентов в год.

Представьте, что вы оказали услуги или поставили товары, а оплатят вам их через месяц, а то и позже. Вам же нужно разобраться с арендой, заработной платой и закупить расходные материалы и товары. Оборотных средств все время не хватает, к тому же вы должны постоянно отслеживать сроки оплаты и напоминать о них заказчикам.

В подобной ситуации может помочь факторинг. По сути, это финансирование под уступку права денежного требования, или, иными словами, обмен будущей выручки на деньги. Факторинговая компания или банк берут ваши счета и оплачивают их раньше, чем это сделает ваш покупатель (обычно в сумме до 80-90% переуступаемых денежных требований). Так в сделке между продавцом и покупателем появляется посредник — фактор. Кроме оплаты он может вести торговый документооборот.

А что же с оставшимися 10-20% стоимости вашего товара или услуги? Все просто: когда ваш клиент расплатится с фактором, тот перечислит вам остаток выручки за вычетом своей комиссии.

2

А что, если клиент не заплатит?

Некоторые виды факторинга помогают снизить риски неплатежей. В этом случае фактор проверяет платежеспособность ваших клиентов и часто устанавливает лимит на поставки в кредит конкретному покупателю, а также рекомендует длительность отсрочки платежей по конкретному договору. Также, факторинговая компания по условиям договора может напоминать покупателям о сроках оплаты.

3

Фото: Pexels

И все же, можно ли снизить риск неуплаты?

Существует две формы факторинга: с регрессом и без. Именно в случае безрегрессного факторинга риск неуплаты со стороны покупателей полностью переходит к факторинговой компании. В случае же факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с вас. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В России спрос на безрегрессный (страхующий от неуплаты) факторинг выше, чем на регрессный. В 2019 году он составил 70,2% от общего объема факторинговых операций.

4

Сколько это стоит?

Факторинг чуть дороже кредита. В России в последние годы разрыв в стоимости сократился до примерно процентного пункта.

На 2019 год стоимость факторинга составила примерно 10% годовых, но поскольку отсрочки платежа даются чаще всего на срок менее полугода, можно сказать, что стоимость в процентах от суммы сделки колеблется в среднем от 1 до 4%.

Комиссия состоит из нескольких частей:

- стоимость использование денег на период отсрочки (в процентах годовых);

- стоимость документооборота;

- стоимость оценки платежеспособности покупателя и взаимодействие с ним (если это предусмотрено договором).

Нужно отметить, что электронный документооборот между всеми участниками сделки помогает снизить стоимость факторинга.

5

Каков объем рынка факторинга в России и в мире

После ужесточения требований по кредитованию после финансового кризиса 2008 года факторинг стал развиваться во всем мире стремительными темпами. По прогнозам Adroit Market Research, к 2025 году мировой рынок факторинга достигнет $9,28 трлн. Правда, прогнозы делались до глобальной пандемии, так что цифры могут быть скорректированы.

В 2019 году российский рынок факторинга вырос на 32% и по итогам года он достиг 808 млрд руб. Однако процент проникновения факторинга в сегмент малого и среднего предпринимательства по-прежнему остается невысоким — менее 20% по итогам 2019 года.

6

Фото: Wikipedia

Интересные факты о факторинге

- В современном мире существуют факторинговые компании, которые обслуживают потребности конкретных отраслей, быстро предоставляя предприятиям необходимые средства (часто в течение 24 часов, а то и быстрее). Но так, разумеется, было не всегда. История факторинга насчитывает несколько тысяч лет.

- Один из древнейших правовых памятников в мире, вавилонский Кодекс царя Хаммурапи, датируемый примерно 1754 годом до нашей эры, содержал правила факторинга. Месопотамская цивилизация в конечном итоге вымерла, но практике факторинга удалось выжить.

- В XIII—XIV веках в Европе банки выдавали фермерам кредиты под их посевы. Вскоре это переросло в денежные авансы под доставку зерна за границу — по сути, это были операции факторинга.

- Именно факторинг помог профинансировать «Мейфлауэр» — торговое судно, на котором англичане, основавшие одно из первых британских поселений в Северной Америке, в 1620 году пересекли Атлантический океан. Факторинг также сыграл большую роль в быстром росте и расширении Британской Ост-Индской компании во время колонизации Нового Света.

- Большое количество факторинговых компаний возникло в конце 19 века в США. Они являлись агентами немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли услуги местным производителям. К концу Второй мировой войны факторинг стали использовать и другие предприятия и отрасли в США.

- С середины 20 века начал развиваться международный факторинг. В 1960 году появилась первая факторинговая ассоциация — International Factors Group (IFG), которая на сегодня объединяет более 160 компаний из 60 стран мира.

7

В чем разница между факторингом и кредитом?

Для получения финансирования по схеме факторинга нужно предоставить немалый пакет документов: документы по вашему бизнесу, по клиентам, с которыми будет работать фактор, и по самим поставкам.

Так не проще ли в этом случае взять кредит? Факторинг и кредит — это совершенно разные операции. Кредит выдается во временное пользование и его нужно вернуть в установленный срок. Факторинг — это выкуп дебиторской задолженности, соответственно, полученные деньги возвращать не надо.

Кроме того, при факторинге не требуется залоговое обеспечение и целевое использование средств, как при кредитовании. Помимо финансирования вы также получите сервис по управлению дебиторской задолженностью и прочие сопутствующие услуги.

8

В чем разница между факторингом и форфейтингом?

Финансирование сделки купли-продажи с применением механизма уступки прав требования третьим лицом происходит и при операциях форфейтинга.

Форфейтинг — это инструмент для покупателя, которому необходимо что-либо приобрести, но его собственных средств для этого недостаточно. Чтобы осуществить покупку, покупатель выписывает комплект долговых инструментов (к примеру, векселей) и передает их в счет оплаты продавцу, который, в свою очередь, учитывает их у третьей стороны (к примеру, банка) и получает соответствующую сумму. После этого банк получает оплату по векселям с покупателя в соответствии со сроками их погашения.

Соответственно, в отличие от факторинга, при форфейтинге инициирует сделку и уплачивает комиссию покупатель, а не продавец, и уступаются долговые обязательства, а не денежные требования.

9

В чем разница между факторингом и цессией?

И наконец, вспомним цессию — уступку права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора к новому. Цессия, как и факторинг, помогает получить дополнительные источники финансирования будущих сделок.

Но существует ряд принципиальных различий: по договору цессии допускается уступка права по любым обязательствам, а при факторинге они должны быть денежными; факторинг, в отличие от цессии, сопровождается целым комплексом дополнительных услуг, включающих обслуживание счета, контроль за дебиторкой и прочее; оказывать услугу факторинга могут исключительно коммерческие компании (банки, факторинговые компании и т. д.), что не относится к цессии.

10

Фото: Ryan Born / Unsplash

Недостатки факторинга

Ни одна финансовая схема, разумеется, не совершенна. Например, не каждая дебиторская задолженность может быть профинансирована факторингом. Некоторых партнеров, согласно международным стандартам, придется сразу исключить и не тратить на них время (например, фирмы, работающие меньше полугода). По другим надо собрать прилично дополнительной информации, подтверждающей их платежеспособность (например, историю ваших финансовых отношений). Ну и последнее — не все покупатели решаются работать с продавцом на условиях факторинга, потому что в качестве кредитора не хотят видеть банк или финансовую компанию.

Факторинг работает только с договорами на отсрочку платежа и допускает только безналичный расчет, сроки оплаты покупателем при этом фиксируются. Поэтому не получится использовать факторинг в тех случаях, когда вы заключаете договоры с условием немедленной оплаты, либо оплатить наличными, или же поменять сроки уплаты по простому обоюдному согласию с покупателем.

При этом преимуществ у факторинга намного больше. Он дешевеет, а документооборот становится проще благодаря цифровизации. Поэтому спрос на эти услуги будет расти — как и число факторинговых компаний.

11

Как блокчейн и другие технологии меняют рынок факторинга

Компании по всему миру используют все более сложные факторинговые схемы, в том числе когда для финансирования проекта привлекается несколько банков, иногда находящихся в разных странах. Чтобы безопасность и прозрачность таких схем используется технология смарт-контрактов на базе блокчейна. Россия стала одной из первых стран в мире, где начато внедрение этой технологии.

В конце 2017 года «М.Видео», Альфа-банк и «Сбербанк Факторинг» создали консорциум для использования блокчейн-технологий в финансовом секторе. По словам финансового директора «М.Видео» Екатерины Соколовой, годовой оборот факторинговых операций между компанией и ее поставщиками — это миллиарды рублей и десятки тысяч товарных накладных. «Применение блокчейна автоматизирует сверку отгрузочной документации и устраняет риски мошенничества и потери конфиденциальности, сокращает операционные расходы, повышает скорость и удобство факторинговых платежей», — уточнила Соколова.

Как следует из исследования компании Deloitte, использование смарт-контрактов позволяет вдвое повысить доступность факторинговых сервисов для компаний на развивающихся рынках.

Обновлено 03.08.2020

Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Содержание

- Что такое факторинг

- Как работает факторинг

- Зачем нужен факторинг

- Виды факторинга

- Факторинг с регрессом

- Факторинг без регресса

- Агентский факторинг

- Чем факторинг отличается от кредита

- Преимущества факторинга

- Недостатки факторинга

- Как оформить факторинг

- На что обратить внимание поставщику

- На что обратить внимание дебитору

- Правовое регулирование факторинга

- Общие положения

- Факторинг в госзакупках

Что такое факторинг

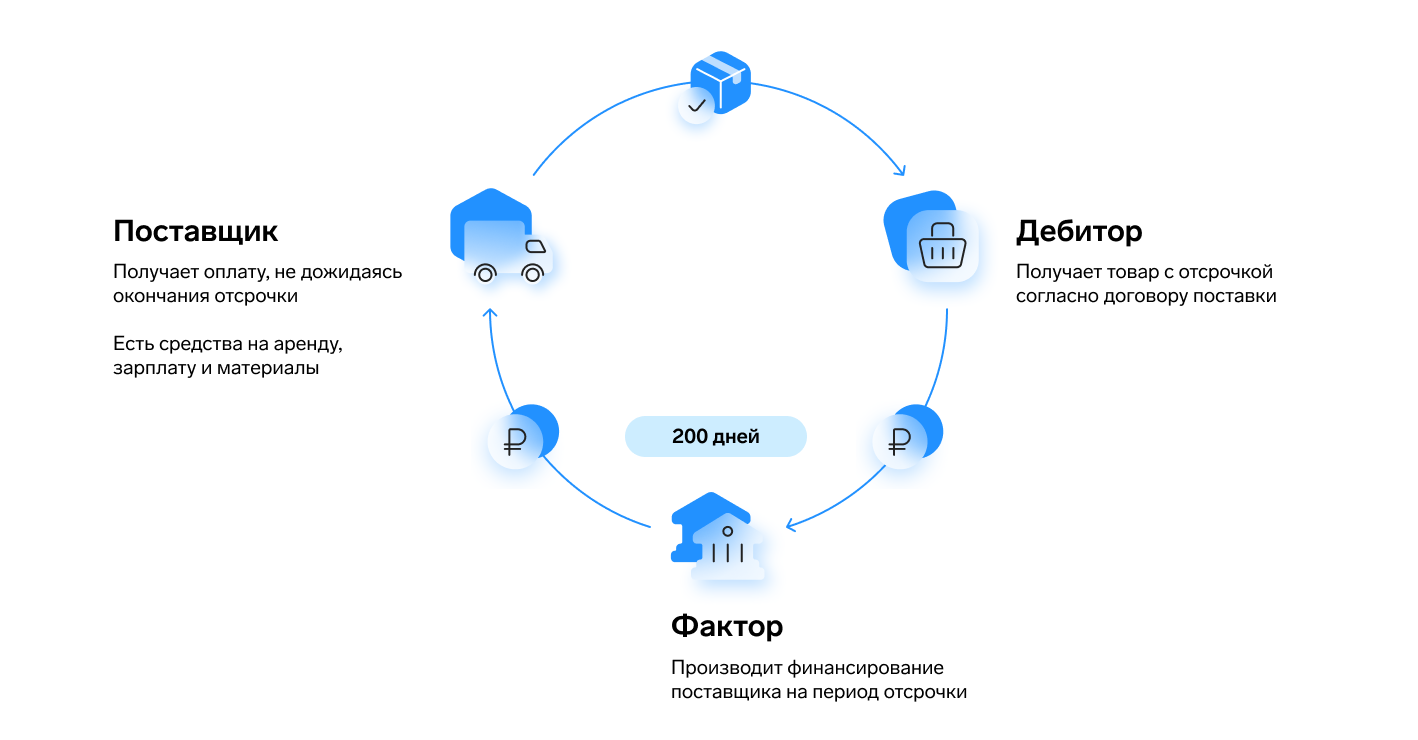

Факторинг — это оплата поставки или услуги третьей стороной за вознаграждение в более ранний срок, чем указано в договоре.

В такой сделке участвуют трое:

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

![]()

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Оставить заявку

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

![]()

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Подключить

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Критерий сравнения | Факторинг | Кредит под низкий процент |

|---|---|---|

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

![]()

Выбирайте фактора с выгодными условиями факторинга и заключайте договор оналайн в сервисе Контур.Факторинг

Подключить

Недостатки факторинга

Минусы финансового инструмента складываются из ограничений его использования.

- Факторы могут финансировать только поставки с отсрочкой платежа.

Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчетами.

Если покупатель расплачивается с продавцом наличными, то получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг.

Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надежности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

Как оформить факторинг

Чтобы заключить договор с финансовым агентом, нужно предоставить ему пакет документов. У каждого агента свои требования и список. Как правило, комплект состоит из трех типов документов:

- учредительные: копии устава, свидетельства ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские, например, отчетность за последний отчетный период, выписка со счета 62;

- договоры на поставки — сведения о задолженностях или о планируемых поставках.

После того, как фактор рассмотрит документы, он предлагает подписать договор. У разных факторинговых компаний своя форма договора.

На что обратить внимание поставщику

По договору поставщик уступает денежное требование, а фактор оплачивает его и оказывает услуги по сопровождению дебиторской задолженности. Проверьте, что в договоре четко прописаны все требования, которые уступаете агенту, и услуги, которые приобретаете.

Проверьте также, какой вид факторинга предоставляет агент: с регрессом или без него. От этого зависит, будете ли вы отвечать финансово перед фактором, если ваш покупатель не заплатит долг.

На что обратить внимание дебитору

Если заключаете договор по агентскому (реверсивному) факторингу, убедитесь, что в документе определено, какие услуги фактор обязан оказать, что они прописаны четко и корректно. А также важно уточнить, какой лимит по суммам вам доступен.

Правовое регулирование факторинга

Общие положения

С 1 марта 2015 года Россия присоединилась к Конвенции УНИДРУА по международным факторинговым операциям на основании Федерального закона от 05.05.2014 N 86-ФЗ. Конвенция регулирует отношения по договорам факторинга и при уступке права требования между поставщиком и дебитором. При этом стороны являются резидентами различных государств, а страны — участниками Конвенции.

В Российском законодательстве факторинг регулируется Гражданским кодексом:

- Глава 43 ч. 2 ГК РФ определяет порядок заключения договора на уступку денежного требования, правила переуступки, исполнения денежных требований и возврат средств, а также статус и права финансового агента.

- Глава 24 ч.1 ГК РФ устанавливает условия и порядок перехода прав требования, условия, предмет и форму уступки, права и обязательства сторон при уступке прав. Возможность применения к факторингу главы 24 об уступке требований закреплена в п. 3 ст. 824 ГК РФ.

В России нет отдельного закона, который бы регулировал порядок факторинга, и надзорного органа, который бы контролировал деятельность факторинговых компаний. Чтобы стать финансовым агентом, не нужна лицензия, но придется встать на учет в Росфинмониторинге и попасть в реестр.

Факторинг в госзакупках

Участники торгов по Федеральному закону от 05.04.2013 N 44-ФЗ могут пользоваться факторингом с апреля 2019 года. До этого момента Минфин запрещал использовать эту услугу, с чем были не согласны участники закупок. Они подали жалобу в Верховный суд, а тот признал запрет недействительным и разрешил использовать факторинг в закупках по 44-ФЗ.

В закупках по Федеральному закону от 18.07.2011 № 223-ФЗ участники стали пользоваться факторингом раньше. Осенью 2018 года крупные заказчики внесли изменения в свои положения о закупках и добавили возможность использовать услуги факторинговых компаний.

Продать свою дебиторскую задолженность фактору могут также подрядчики капитального ремонта многоквартирных домов. Фонд капремонта проводит торги на основании постановления Правительства от 01.07.2016 № 615 и заключает контракт с победителем. В таких контрактах обычно действует длительная отсрочка платежа. Факторинг позволяет подрядчикам быстро получать деньги, чтобы вовремя исполнять действующие контракты и заключать новые.

![]()

Оформляйте факторинговые сделки в электронном виде и работайте со всеми партнерами в одном окне

Оставить заявку