ПСБ, зарегистрировавший свое членство в октябре 2003 года, является старейшим в России участником самой крупной в мире международной факторинговой ассоциации Factors Chain International (FCI).

В 2015 году в партнерстве с участниками FCI ПСБ реализовал сделки на общую сумму 5,98 млрд рублей, заняв долю российского рынка импортного факторинга в размере 46%, и тем самым подтвердил абсолютное лидерство, удерживаемое банком с 2011 года.

Импортный факторинг — вид факторинга, ориентированный на покупателей, желающих закупать товары или услуги за рубежом, получая при этом комфортные условия (отсрочку платежа). Схема импортного факторинга призвана удовлетворять потребности одновременно двух сторон: как иностранного поставщика, так и российского покупателя. Покупатель получает отсрочку платежа, в то время как поставщик без задержек получает финансирование за поставленные товары или услуги и полностью закрывает риски неоплаты.

В рамках импортного факторинга Промсвязьбанк выступает на стороне российского покупателя в роли импорт-фактора. На стороне зарубежного поставщика выступает экспорт-фактор — банк или факторинговая компания, также входящая в FCI. Промсвязьбанк в рамках ассоциации подтверждает экспорт-фактору гарантию за покупателя с целью закрытия риска неплатежа российского импортера. Благодаря данной гарантии экспорт-фактор предоставляет иностранному поставщику комплекс факторинговых услуг, включающий в себя: финансирование в момент отгрузки в обмен на уступку дебиторской задолженности (права денежного требования), а также гарантию возврата валютной выручки от российского покупателя в размере 100%, без дисконта и франшизы.

Экспорт-фактор закрывает кассовый разрыв поставщика, возникающий при отгрузках на условиях отсрочки платежа. Финансирование осуществляется на безрегрессной основе, таким образом, поставщик полностью застрахован от риска невозврата денежных средств

от покупателя.

Использование импортного факторинга в расчетах с иностранными поставщиками позволит:

- Получить товарный кредит — отсрочку платежа до 180 календарных дней и, как следствие, предоставлять аналогичные условия своим покупателям

- Оперативно увеличивать объемы закупок, так как лимиты определяются исходя из финансового состояния вашей компании и не привязаны к финансовым показателям поставщика

- Начать сотрудничество с новыми поставщиками на условиях отсрочки платежа, так как схема импортного факторинга позволяет снять проблему недоверия между вашей компанией и поставщиком

- Снизить кредитную нагрузку, так как импортный факторинг не является кредитом и не нагружает баланс компании-импортера

- Повысить рейтинг своей компании на международных рынках за счет готовности одного из ведущих банков страны выступить гарантом вашей платежеспособности

- Избежать дополнительных издержек по оформлению сделки, так как лимит по гарантии является револьверным и не требует постоянного переоформления на каждую новую отгрузку

- Привлекать финансирование по выгодным ставкам зарубежных банков/факторинговых компаний в альтернативу покупки товаров

и/или услуг за счет собственных оборотных средств

Импортный факторинг осуществляется по схеме двухфакторной модели международного факторинга:

-

Подписание договора факторинга между экспортером и экспорт-фактором

-

ПСБ выдает экспорт-фактору гарантию (кредитное покрытие) за импортера. Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

-

Поставка товара по внешнеэкономическому контракту на условиях отсрочки платежа (отсрочка до 180 дней)

-

Уступка экспорт-фактору денежного требования к импортеру

-

Выплата экспорт-фактором финансирования экспортеру в объеме до 100% от суммы поставки

-

Переуступка ПСБ денежного требования к импортеру

-

Оплата импортером поставленного товара на факторинговый счет экспорт-фактора, либо на счет экспортера

-

Выплата экспорт-фактором экспортеру остатка полученных от импортера средств за вычетом сумм финансирования и комиссий за факторинговое обслуживание

-

В случае неоплаты импортером поставки, ПСБ осуществляет платеж по гарантии в течение 90 дней со дня окончания отсрочки платежа.

9 вопросов о факторинге, которые нужно знать бизнесу

Факторинг – финансовая услуга для компаний, которые работают на условиях отсрочки платежа.

Представьте, что вы поставляете стулья в магазин мебели. Вы привозите товар покупателю, но деньги за стулья получаете только через месяц. Так работает отсрочка платежа.

То есть как минимум на месяц вы остаетесь без денег и стульев. А ведь вам нужно закупить материалы для производства новой партии, выплатить зарплату сотрудникам и вдобавок разобраться с арендой. Но вы ждете оплаты поставки. У вас появляется кассовый разрыв.

В подобной ситуации может помочь факторинг. Благодаря ему вы, как поставщик, получаете деньги за товар сразу после отгрузки.

При факторинге финансовая задолженность вашего покупателя передается факторинговой компании (Фактор), которая оплатит поставку (90−95% от суммы) намного раньше, чем это сделает сам покупатель.

Спустя месяц магазин расплатится с факторинговой компанией, и та перечислит вам остаток суммы за поставку за вычетом своей комиссии.

Откуда вообще появился факторинг?

Факторинг появился в 14 веке в Англии. В то время рынки сбыта были удалены от мест производства продукции, и факторы играли роль связующего звена между производственными предприятиями и конечными покупателями товара. Перед фактором ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

В конце 19 века в США начался настоящий бум факторинговых компаний. Они являлись агентами немецких и английских поставщиков одежды и гарантировали оплату всех товаров производителям. В качестве компенсации риска неплатежа они взимали дополнительное комиссионное вознаграждение. С ростом популярности факторинга эти компании стали предоставлять финансирование также поставщикам продукции.

В Европу факторинг пришел ближе к 50-м годам 20 века. Тогда предприятия стали работать на условиях отсрочки платежа. Однако поставщики испытывали недостаток оборотных средств и часто были не способны предоставить отсрочку. В ответ на эту потребность появился факторинг.

Начиная с середины 80-х годов индустрия факторинга демонстрировала самые высокие темпы роста в финансовом секторе мировой экономики.

В 1998 году объем переуступленной дебиторской задолженности составил 456 млрд евро, к 2003 году он достиг 760 млрд евро. А с середины 20 века стал развиваться международный факторинг и факторинговые ассоциации.

2. А что, если покупатель не заплатит?

Существует две формы факторинга: с регрессом и без.

Без регресса. При использовании факторинга без регресса риск неоплаты вашим покупателем финансирования всегда будет на факторинговой компании. Этот вид факторинга отлично работает, когда ваш покупатель — в списке аккредитованных дебиторов факторинговой компании. Фактор полностью принимает на себя риски и контроль дебиторской задолженности.

С регрессом. При факторинге с регрессом, вам придется самостоятельно вернуть деньги факторинговой компании в случае, если покупатель не оплатит. В целом такая технология отлично подходит быстрорастущим компаниям, имеющим проверенных дебиторов. Также по технологии регрессного факторинга работают Факторы, если они раньше не сотрудничали с вашим покупателем.

3. Кто может выступать инициатором факторинга?

Инициатива о подключении факторинга может исходить как со стороны поставщика, так и со стороны покупателя.

Используя факторинг поставщик решает две ключевые задачи: получить финансирование и закрыть риск неплатежа со стороны дебитора (при факторинге без регресса).

Покупатель же обращается за факторингом, когда хочет увеличить отсрочку платежа или упростить схему расчета с поставщиками. Такой факторинг называется «Агентским». Покупатель передает на обслуживание факторинговой компании сразу несколько поставщиков и фактор самостоятельно взаимодействует с ними для финансирования поставок. В итоге покупатель получает дополнительную отсрочку и производит единовременную оплату за все поставки в адрес фактора.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

4. А если контрагент работает в другой стране?

В случае, если покупатель и продавец — резиденты разных стран, используется международный факторинг. Дело в том, что различия в законодательстве государств, резиденты которых заключают контракт, несет риск взаимного невыполнения обязательств. Фактор же не только обеспечивает безопасность сделки, но и создает компромисс между интересами поставщика и покупателя в порядке расчетов.

В такой операции принимают участие три стороны: факторинговая компания, экспортер и импортер.

Международный факторинг может проводиться по:

- однофакторной модели — она предусматривает, что компания-фактор и компания-клиент являются резидентами одного государства;

- двухфакторной модели —в обслуживании международного договора принимают участие две факторинговые компании. Они представляют интересы поставщика и покупателя и являются резидентами тех государств, где находятся их клиенты.

5. Чем факторинг отличается от кредита?

Вообще, сравнивать два этих финансовых инструмента некорректно. Хотя бы потому, что у них совершенно непохожий функционал: абсолютно разные сроки, цели, условия выдачи и специфика рассмотрения заявок.

Кредит привычнее, но менее гибок, и требует дополнительного обеспечения со стороны клиента. Факторинг же успешно используется теми компаниями, которые имеют временные проблемы с ликвидностью.

Кроме того, часто кажущийся на первый взгляд низким процент по кредиту подразумевает, что компания получит его при выполнении ряда условий (предоставление залога, поручительства и т. д.). В факторинге таких условий нет, и обозначенная ставка меняться не будет.

Для наглядности демонстрируем сравнительную таблицу.

Таблица. Различия между факторингом и кредитом

Внимание!

Факторинг — не просто финансирование. Это — гибкий инструмент управления дебиторской задолженностью и гарантия спокойного ведения бизнеса.

6. В чем тогда разница между факторингом и цессией?

Цессия и факторинг действительно похожи. Если упростить, то цессия — это уступка требования: один кредитор передает другому свои права требовать долг. Однако и здесь есть нюансы.

1. Факторинг — не просто финансирование. Это — целый комплекс услуг по управлению дебиторской задолженностью (сбор платежей, контроль за дебиторкой и прочее).

2. По договору цессии допускается уступка права по любым обязательствам (вещи, услуги), а при факторинге они должны быть денежными.

3. В цессии сторонами сделки могут выступать физические лица. В факторинге физические лица в договоре участвовать не могут, а оказывать услугу факторинга, в отличие от цессии, могут исключительно коммерческие компании.

Правовое регулирование факторинга в России

На сегодняшний день договор факторинга регулируется главами 24 и 43 Гражданского кодекса РФ:

Глава 24 содержит общие положения об уступке прав требования и регулирует переход прав на получение оплаты за исполненные обязательства.

Глава 43 полностью посвящена факторингу. В ней указано, что владелец денежных требований вправе уступать их новому кредитору без согласования с дебитором.

7. Что такое цифровой факторинг?

Сегодня многие Факторы создают факторинговые онлайн-платформы. Это — возможность для клиента получить факторинговые услуги бесконтактно из любой точки России. При использовании платформы процесс финансирования сокращается до одного дня.

Клиенты могут в дистанционном режиме загружать документы и реестры поставок, подписывать договоры факторинга и трехсторонние уведомления, запрашивать финансирование, формировать для бухгалтерии отчеты по факторингу. Для подписания бумаг используется электронная цифровая подпись, которая является юридически значимой и при необходимости признается судами.

Например, во время вынужденной удаленной работы именно цифровые факторинговые платформы стали незаменимым инструментом для поддержки предпринимателей. Поставщики смогли получать финансирование в привычном режиме и фокусироваться на бизнесе, не отвлекаясь на непрофильные задачи.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

8. Сложно ли оформить факторинг?

Нет, факторинг — довольно простая процедура. Поставщик, работающий с отсрочкой платежа, предоставляет небольшой пакет документов, подписывает договор и получает финансирование. Все эти действия можно совершать дистанционно, что действительно легко. А если покупатель (дебитор) оказывается крупной федеральной торговой сетью, сделка проходит еще проще за счет настроенных готовых решений.

Как правило, для того, чтобы оформить факторинг, нужны следующие документы:

- копии учредительных документов;

- отчётность по РСБУ (формы 1 и 2);

- договор поставки с покупателем;

- в отдельных случаях — другие документы по запросу Фактора.

9. На что обращать внимание при выборе факторинговой компании?

При выборе факторинговой компании советуем обращать внимание на следующие моменты.

1. Выясните, какие продукты она предлагает, и настроены ли ее предложения под потребности разных сегментов бизнеса.

2. Обращайте внимание на гибкость и, возможно, нестандартные подходы в принятии решений. Это будет говорить о наличии у компании опыта работы.

3. Особое внимание уделите скорости и удобству получения факторинговых услуг. Как правило, надежные факторы осуществляют ряд услуг с помощью цифровых платформ, что значительно сокращает время и трудозатраты клиента.

4. Обратите внимание на дополнительные услуги и сервисы, такие как наличие партнерской сети с покупателями, сервис напоминаний об оплате и сборе платежей и т. д.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Содержание

- Что такое факторинг

- Как работает факторинг

- Зачем нужен факторинг

- Виды факторинга

- Факторинг с регрессом

- Факторинг без регресса

- Агентский факторинг

- Чем факторинг отличается от кредита

- Преимущества факторинга

- Недостатки факторинга

- Как оформить факторинг

- На что обратить внимание поставщику

- На что обратить внимание дебитору

- Правовое регулирование факторинга

- Общие положения

- Факторинг в госзакупках

Что такое факторинг

Факторинг — это оплата поставки или услуги третьей стороной за вознаграждение в более ранний срок, чем указано в договоре.

В такой сделке участвуют трое:

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

![]()

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Оставить заявку

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

![]()

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Подключить

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Критерий сравнения | Факторинг | Кредит под низкий процент |

|---|---|---|

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

![]()

Выбирайте фактора с выгодными условиями факторинга и заключайте договор оналайн в сервисе Контур.Факторинг

Подключить

Недостатки факторинга

Минусы финансового инструмента складываются из ограничений его использования.

- Факторы могут финансировать только поставки с отсрочкой платежа.

Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчетами.

Если покупатель расплачивается с продавцом наличными, то получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг.

Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надежности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

Как оформить факторинг

Чтобы заключить договор с финансовым агентом, нужно предоставить ему пакет документов. У каждого агента свои требования и список. Как правило, комплект состоит из трех типов документов:

- учредительные: копии устава, свидетельства ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские, например, отчетность за последний отчетный период, выписка со счета 62;

- договоры на поставки — сведения о задолженностях или о планируемых поставках.

После того, как фактор рассмотрит документы, он предлагает подписать договор. У разных факторинговых компаний своя форма договора.

На что обратить внимание поставщику

По договору поставщик уступает денежное требование, а фактор оплачивает его и оказывает услуги по сопровождению дебиторской задолженности. Проверьте, что в договоре четко прописаны все требования, которые уступаете агенту, и услуги, которые приобретаете.

Проверьте также, какой вид факторинга предоставляет агент: с регрессом или без него. От этого зависит, будете ли вы отвечать финансово перед фактором, если ваш покупатель не заплатит долг.

На что обратить внимание дебитору

Если заключаете договор по агентскому (реверсивному) факторингу, убедитесь, что в документе определено, какие услуги фактор обязан оказать, что они прописаны четко и корректно. А также важно уточнить, какой лимит по суммам вам доступен.

Правовое регулирование факторинга

Общие положения

С 1 марта 2015 года Россия присоединилась к Конвенции УНИДРУА по международным факторинговым операциям на основании Федерального закона от 05.05.2014 N 86-ФЗ. Конвенция регулирует отношения по договорам факторинга и при уступке права требования между поставщиком и дебитором. При этом стороны являются резидентами различных государств, а страны — участниками Конвенции.

В Российском законодательстве факторинг регулируется Гражданским кодексом:

- Глава 43 ч. 2 ГК РФ определяет порядок заключения договора на уступку денежного требования, правила переуступки, исполнения денежных требований и возврат средств, а также статус и права финансового агента.

- Глава 24 ч.1 ГК РФ устанавливает условия и порядок перехода прав требования, условия, предмет и форму уступки, права и обязательства сторон при уступке прав. Возможность применения к факторингу главы 24 об уступке требований закреплена в п. 3 ст. 824 ГК РФ.

В России нет отдельного закона, который бы регулировал порядок факторинга, и надзорного органа, который бы контролировал деятельность факторинговых компаний. Чтобы стать финансовым агентом, не нужна лицензия, но придется встать на учет в Росфинмониторинге и попасть в реестр.

Факторинг в госзакупках

Участники торгов по Федеральному закону от 05.04.2013 N 44-ФЗ могут пользоваться факторингом с апреля 2019 года. До этого момента Минфин запрещал использовать эту услугу, с чем были не согласны участники закупок. Они подали жалобу в Верховный суд, а тот признал запрет недействительным и разрешил использовать факторинг в закупках по 44-ФЗ.

В закупках по Федеральному закону от 18.07.2011 № 223-ФЗ участники стали пользоваться факторингом раньше. Осенью 2018 года крупные заказчики внесли изменения в свои положения о закупках и добавили возможность использовать услуги факторинговых компаний.

Продать свою дебиторскую задолженность фактору могут также подрядчики капитального ремонта многоквартирных домов. Фонд капремонта проводит торги на основании постановления Правительства от 01.07.2016 № 615 и заключает контракт с победителем. В таких контрактах обычно действует длительная отсрочка платежа. Факторинг позволяет подрядчикам быстро получать деньги, чтобы вовремя исполнять действующие контракты и заключать новые.

![]()

Оформляйте факторинговые сделки в электронном виде и работайте со всеми партнерами в одном окне

Оставить заявку

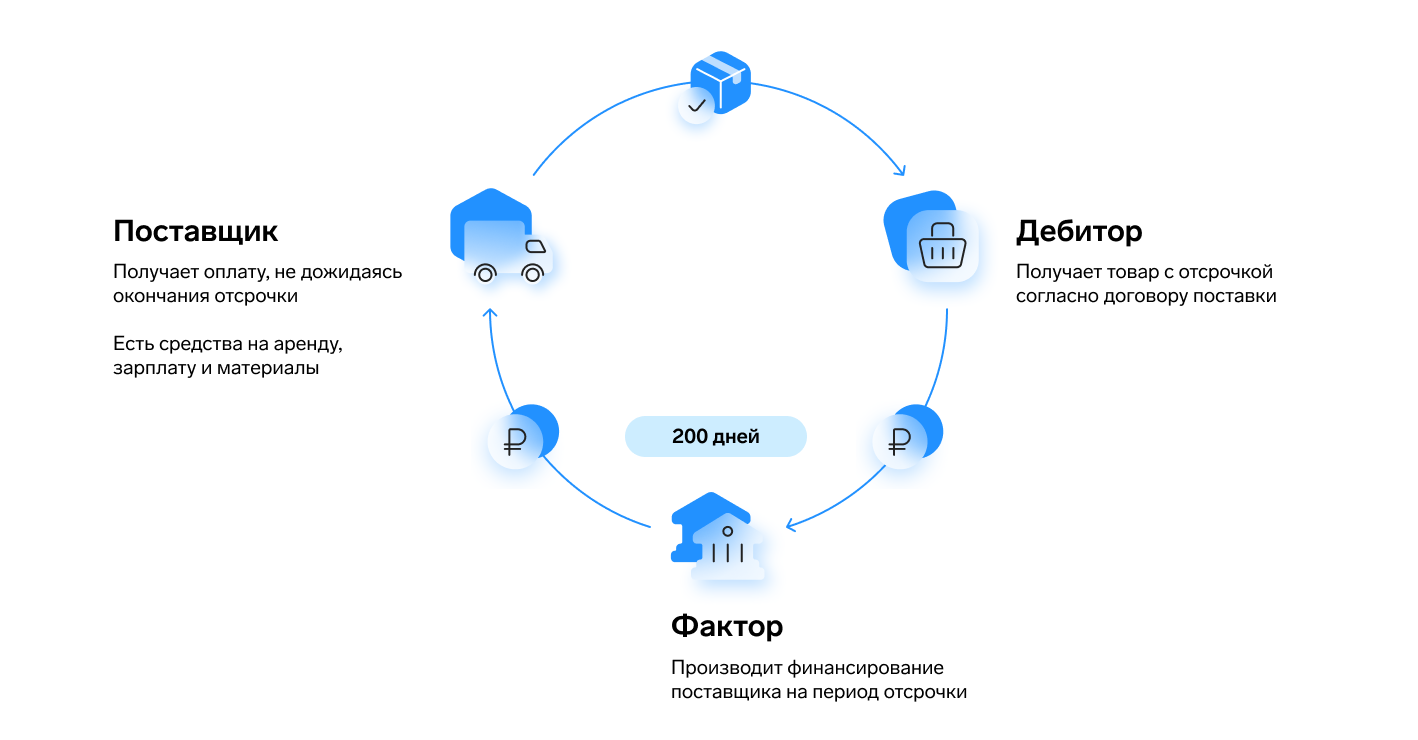

Продажа товаров с отсрочкой платежа выгодна для покупателей, а продавцам она позволяет удержать старых клиентов и привлечь новых. При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

Факторинг, что это — простыми словами, с примерами

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

- Фактор — банк или факторинговая организация. Фактор расплачивается с поставщиком и берёт за это процент, а через несколько месяцев получает деньги от покупателя. Фактор в факторинге — это посредник между кредитором и дебитором.

- Кредитор — поставщик, продавец или производитель. Он продаёт товар или услугу на условиях отсрочки платежа.

- Дебитор — покупатель. Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Как используется на практике договор факторинга — пример:

- Производитель А поставляет покупателю Б большую партию продукции.

- Покупатель Б сможет оплатить поставки только через 6 месяцев.

- Производитель А обращается в банк за услугой факторинга.

- Банк переводит на счёт компании А 90% от суммы задолженности.

- Через 6 месяцев покупатель Б переводит банку всю сумму задолженности.

- Банк перечисляет компании А оставшиеся 10%, из которых вычитает комиссию за свои услуги.

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Чем отличается от кредита

Понятие «факторинг» можно рассматривать как альтернативу кредиту, но у этих финансовых инструментов есть существенные отличия. Основные из них:

- в бухгалтерском балансе деньги, поступившие по договору факторинга, числятся в активе, а не считаются долгом, как кредитные средства;

- договор факторинга всегда оформляется без залога, в отличие от договора кредитования;

- продавец не становится должником банка или факторинговой компании, когда получает деньги, т. к. эту сумму выплачивает покупатель.

Схема работы факторинга

Схему работы факторинга условно можно разделить на 4 этапа взаимодействия всех сторон, которые отражены в таблице.

|

Этап операции по факторингу |

Что происходит |

|

Заключение договора об отсрочке платежа |

Продавец заключает с покупателем договор о поставке продукции на условиях отсрочки платежа. Предусматривается безналичный платёж, поэтому у продавца нет возможности оплатить продукцию наличными, обойдя факторинговую компанию. |

|

Поставка продукции, передача документов факторинговой компании или банку |

После отгрузки продукции на балансе поставщика отражается дебиторская задолженность. Для её погашения поставщик передаёт фактору счёт на оплату. |

|

Заключение договора с факторинговой компанией или банком |

После заключения договора фактор переводит 75–90% от общей суммы поставок на счёт продавца. |

|

Оплата суммы заказа покупателем (дебитором) |

В назначенное время покупатель производит оплату продукции. Деньги поступают на счёт факторинговой компании или банка. Фактор перечисляет поставщику оставшуюся часть долга, вычитая из неё комиссию за свои услуги. |

Такая схема применяется и банками, и другими коммерческими организациями.

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

В России принято рассматривать факторинг как альтернативу банковскому кредиту. Часто это более доступная услуга, чем кредитные продукты. Компании прибегают к факторингу, когда коммерческие банки отказывают в кредитах.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке. Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко.

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Важный момент — услуга факторинга предоставляется с регрессом или без регресса. В первом случае, если покупатель не оплатил долг в срок, фактор списывает сумму со счёта поставщика, во втором — самостоятельно принимает меры по взысканию долга с дебитора, принимая на себя все риски по неоплате. По умолчанию подразумевается банковский факторинг без регресса, но лучше уточнить.

Участники сделки

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Важно! Пакет документов, которые предоставляет получатель услуги, оценивается на соответствие требованиям банка и законодательства.

Какие бывают виды

Факторинг классифицируется по различным признакам: распределение рисков, информированность всех сторон сделки, объём услуги, местонахождение участников.

Факторинг с регрессом

Факторинг с регрессом подразумевает, что риски неоплаты принимает на себя продавец. Если покупатель не расплатится вовремя, финансовый агент спишет деньги со счёта поставщика. Риски фактора ниже, чем при оказании услуги факторинга без регресса. Процентная ставка комиссии — более выгодная для продавца, но и риски для него выше. В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

Факторинг без регресса

Особенности факторинга без регресса в том, что риск неоплаты принимает на себя банк. Если в положенный срок покупатель не перечислит деньги финансовому агенту, тот будет разбираться с ним самостоятельно. Продавец в этом случае не понесёт убытка, и ему не придётся участвовать в разбирательствах с покупателем. Банки устанавливают повышенную комиссию за эту услугу, поэтому многие предприниматели выбирают факторинг с регрессом как более выгодный.

Реверсивный (обратный)

При поставках товаров часто применяется реверсивный или обратный факторинг. Этот вид финансирования характеризуется тем, что договор с финансовым агентом заключает покупатель, который рассчитывает приобрести продукцию на условиях отсрочки платежа.

Реверсивный факторинг — решение для крупных покупателей, которые хотят оптимизировать систему закупок. Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель, у которого есть договор о предоставлении финансирования, договаривается с поставщиком об отсрочке. Факторинговая организация переводит деньги поставщику. Для каждого должника устанавливается лимит, в пределах которого факторинговая организация предоставляет средства.

Агентский

Агентский факторинг — это услуга, в рамках которой финансирование предоставляется покупателю, а не продавцу. Суть в том, что договор факторинга заключается с покупателем. С поставщиками, которых может быть неограниченное количество, факторинговые договоры не заключаются. Основные условия сделки, которые предлагают крупные банки:

- финансирование — в размере 100% от суммы заказа;

- отсрочка оплаты — до 365 дней;

- минимальная и максимальная сумма поставки — без ограничений.

Агентский факторинг для покупателя имеет такие преимущества:

- Высвобождение оборотных средств. Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

- Синхронизация циклов. Длительность отсрочки может достигать 1 год, и за счёт этого дебитор получает возможность синхронизировать финансовые и операционные циклы.

- Оперативное финансирование. Факторинговые компании подключают неограниченное количество поставщиков, не заключая с ними факторинговые договоры, и за счёт этого финансирование предоставляется в короткие сроки.

- Уменьшение затрат на закупки. Агентский факторинг замещает дорогое оборотное финансирование поставщиков, за счёт этого они могут предлагать покупателям более выгодные условия.

Финансовая сделка проходит в несколько этапов:

|

Этап сделки |

Взаимодействие сторон |

|

Заключение агентского договора |

Компания-покупатель (принципал) и фактор заключают агентский договор |

|

Получение товара или услуги заказчиком |

Поставщик поставляет товар или оказывает услугу, а покупатель осуществляет приёмку |

|

Оплата поставок фактором |

Покупатель передаёт фактору платёжное поручение на оплату поставки, фактор его оплачивает |

|

Выплата суммы задолженности |

По окончании периода отсрочки покупатель выплачивает фактору сумму задолженности и вознаграждение за оказанные услуги |

Стоимость финансирования по договорам агентского факторинга определяется финансовым агентом индивидуально. Если поставщик работает с крупным бизнесом — партнёром фактора, на него могут не распространяться стандартные цены, по которым фактор работает с покупателями. В таком случае поставщик может получить более выгодные условия.

Открытый и закрытый

Открытый факторинг представляет собой финансовую сделку, в которой покупателю известно об участии третьей стороны — факторинговой компании. Покупателя ставят в известность, что право требования дебиторской задолженности переходит к финансовому агенту — фактору. Эта информация указывается на платёжных документах. По окончании периода отсрочки покупатель переводит сумму задолженности на реквизиты фактора.

Закрытый факторинг предполагает, что покупателя не ставят в известность о том, что в сделке участвует третья сторона. Реквизиты фактора, по которым должна быть закрыта задолженность, указываются на платёжных документах. После того как дебитор полностью рассчитается за поставленный товар или оказанные услуги, финансовый агент производит взаиморасчёт с поставщиком.

Внутренний и международный

При внутреннем факторинге стороны, участвующие в сделке, находятся в одной стране. Вид финансирования подбирается с учётом необходимого комплекса услуг.

Международный факторинг осуществляется при условии нахождения сторон в разных странах. В таких случаях договор факторинга заключается в отношении части задолженности в одной стране, при этом покупателей может быть больше одного. Услуга подходит для заключения долгосрочных договоров.

Факторинговые услуги — в каких ситуациях используются и сколько стоят

В нашей стране факторинговые услуги используются в ситуациях, когда поставщик не хочет терять клиентов, покупающих продукцию на условиях отсроченного платежа. При этом поставщикам невыгодно ждать, пока покупатели расплатятся. Услуга факторинга позволяет высвободить оборотный капитал и избежать кассовых разрывов.

Стоимость услуги в разных компаниях и банках варьируется от 0,5 до 4%. Она зависит от вида факторинга и условий сделки. Комиссия выплачивается при получении поставщиком оставшейся части долга или в момент выдачи первого транша.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

- комплекс услуг;

- стоимость;

- объём финансирования;

- возможность взаимодействовать с фактором дистанционно.

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Добросовестный финансовый агент, работающий легально, должен состоять на учёте у Федеральной службы по финансовому мониторингу. Проверить выбранную компанию можно на сайте «Росфинмониторинга».

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

- Возможность получить средства без дополнительного обеспечения. Этим факторинг удобнее кредита, потому что в качестве обеспечения выступает дебиторская задолженность.

- Отсутствие ограничений на расходование средств. Транш, полученный по договору факторинга, предприятие может потратить по своему усмотрению. С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

- Экономия времени. Поставщику не нужно заниматься возвратом долга — это берёт на себя фактор, если заключается факторинговый договор без регресса.

Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

- отказ клиента выплачивать комиссию за оказанную услугу;

- мошеннические действия со стороны покупателя и продавца;

- внесение должником оплаты с задержкой или по частям, когда договором предусмотрена выплата всей суммы сразу;

- отказ должника выплачивать долг или невозможность это сделать ввиду сложного финансового положения.

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

Популярные вопросы

Что такое факторинговые операции?

Факторинговые операции — это комплекс банковских услуг для поставщиков и производителей, которые отгружают продукцию на условиях отсрочки платежа. Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Чем отличается факторинг от цессии?

Цессия — это только уступка требования. Факторинг включает цессию и элементы других договоров: оказания услуг, купли-продажи, займа. Главное отличие факторинга от цессии в следующем: в рамках цессии можно уступать как денежные, так и неденежные требования, а факторинг предполагает финансирование под уступку денежного требования.

Почему факторинг дороже банковского кредита?

Факторинг дороже кредита по определению, потому что он включает комплекс услуг, не требует залога, не увеличивает кредиторскую задолженность предприятия. Кроме финансирования, в факторинг входят консалтинг, покрытие рисков неплатежа, оценка надёжности покупателей, управление дебиторской задолженностью, мониторинг входящих платежей.

- Главная

- Блог

- Импортный факторинг

Импортный факторинг

14.05.2022

Импортный факторинг – финансовая услуга, один из видов международного факторинга. Позволяет импортировать продукцию зарубежных поставщиков на условиях отсрочки оплаты. Способствует выходу отечественных предприятий на зарубежные рынки.

Обеспечивает удовлетворение интересов обеих сторон. Одна получает возможность оплатить товар позже, вторая имеет гарантированное финансирование, исключая риск неоплаты.

Сделка чаще всего включает трех субъектов:

- зарубежный продавец (поставщик);

- покупатель продукции (дебитор);

- импорт/экспорт фактор (коммерческий банк или факторинговая организация).

Импорт-фактор, действующий в интересах дебитора, подтверждает его гарантию для предупреждения риска нарушения обязательств импортеров из России. Она позволяет оказать зарубежному продавцу ряд факторинговых услуг. В их числе предоставление финансов при отгрузке товара за уступку права денежного требования и гарантия полного возвращения средств в валюте от покупателя из РФ без франшизы и вычетов.

Экспорт-фактор ликвидирует кассовый разрыв продавца, который появляется при продаже продукции на условиях переноса платежа на более поздний срок. Финансирование производится безрегрессивно, что исключает невозврат денег покупателем.

Достоинства импортного факторинга

Импортный факторинг актуален при значительном отличии правовых систем государств, которые представляют продавец и дебитор. Он востребован при наступлении непредвиденных обстоятельств, у субъектов МСП, которым нужно увеличить оборотный капитал, а также при предоставлении отсрочки внесения средств покупателем за товар для увеличения его лояльности.

Услуга выгодна фирмам, сотрудничающим с торговыми сетями. После поставки продукции ритейлерам поставщику не нужно ждать момента ее продажи. Полученные деньги он может направить на совершенствование производства, покупку новой товарной партии.

Импортный факторинг имеет следующие преимущества для покупателя:

- отсутствие кредитных обязательств;

- сокращение налогооблагаемой прибыли;

- рост объема закупаемой продукции без предоплаты;

- не нужно получать банковскую гарантию или открывать аккредитив для сделок;

- оплата продукции в национальной и зарубежной валюте.

Продавцу перечисляется большая часть суммы сразу после подписания договора и поставки продукции. Существенно уменьшается риск неполучения средств, увеличивается объем продаж. Появляется возможность развития партнерства с ведущими рыночными игроками на их условиях.

Как работает импортный факторинг

- Поставщик обращается в факторинговую организацию либо банк. После заключения договора он отгружает товары дебитору на условиях отсрочки оплаты.

- Продавец направляет импорт-фактору документы, удостоверяющие появление дебиторской задолженности.

- Импорт-фактор производит оплату продуктов, отгруженных продавцу.

- Покупатель переводит средства за товары.

- Поставщику и импорт-фактору перечисляются денежные средства.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Другие статьи на тему

Что такое факторинг, почему он лучше кредита и при чем тут блокчейн

Что общего у рыночного торговца времен царя Хаммурапи, строителей английского торгового галеона «Мейфлауэр» и современного поставщика товаров в сети супермаркетов? Правильный ответ — факторинг

1

Что такое факторинг простыми словами

Факторинг — это быстро набирающий популярность инструмент для увеличения оборотного капитала компании. В 2019 году объем российского рынка факторинга составил 3,1 трлн руб. и этот сегмент растет на десятки процентов в год.

Представьте, что вы оказали услуги или поставили товары, а оплатят вам их через месяц, а то и позже. Вам же нужно разобраться с арендой, заработной платой и закупить расходные материалы и товары. Оборотных средств все время не хватает, к тому же вы должны постоянно отслеживать сроки оплаты и напоминать о них заказчикам.

В подобной ситуации может помочь факторинг. По сути, это финансирование под уступку права денежного требования, или, иными словами, обмен будущей выручки на деньги. Факторинговая компания или банк берут ваши счета и оплачивают их раньше, чем это сделает ваш покупатель (обычно в сумме до 80-90% переуступаемых денежных требований). Так в сделке между продавцом и покупателем появляется посредник — фактор. Кроме оплаты он может вести торговый документооборот.

А что же с оставшимися 10-20% стоимости вашего товара или услуги? Все просто: когда ваш клиент расплатится с фактором, тот перечислит вам остаток выручки за вычетом своей комиссии.

2

А что, если клиент не заплатит?

Некоторые виды факторинга помогают снизить риски неплатежей. В этом случае фактор проверяет платежеспособность ваших клиентов и часто устанавливает лимит на поставки в кредит конкретному покупателю, а также рекомендует длительность отсрочки платежей по конкретному договору. Также, факторинговая компания по условиям договора может напоминать покупателям о сроках оплаты.

3

Фото: Pexels

И все же, можно ли снизить риск неуплаты?

Существует две формы факторинга: с регрессом и без. Именно в случае безрегрессного факторинга риск неуплаты со стороны покупателей полностью переходит к факторинговой компании. В случае же факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с вас. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В России спрос на безрегрессный (страхующий от неуплаты) факторинг выше, чем на регрессный. В 2019 году он составил 70,2% от общего объема факторинговых операций.

4

Сколько это стоит?

Факторинг чуть дороже кредита. В России в последние годы разрыв в стоимости сократился до примерно процентного пункта.

На 2019 год стоимость факторинга составила примерно 10% годовых, но поскольку отсрочки платежа даются чаще всего на срок менее полугода, можно сказать, что стоимость в процентах от суммы сделки колеблется в среднем от 1 до 4%.

Комиссия состоит из нескольких частей:

- стоимость использование денег на период отсрочки (в процентах годовых);

- стоимость документооборота;

- стоимость оценки платежеспособности покупателя и взаимодействие с ним (если это предусмотрено договором).

Нужно отметить, что электронный документооборот между всеми участниками сделки помогает снизить стоимость факторинга.

5

Каков объем рынка факторинга в России и в мире

После ужесточения требований по кредитованию после финансового кризиса 2008 года факторинг стал развиваться во всем мире стремительными темпами. По прогнозам Adroit Market Research, к 2025 году мировой рынок факторинга достигнет $9,28 трлн. Правда, прогнозы делались до глобальной пандемии, так что цифры могут быть скорректированы.

В 2019 году российский рынок факторинга вырос на 32% и по итогам года он достиг 808 млрд руб. Однако процент проникновения факторинга в сегмент малого и среднего предпринимательства по-прежнему остается невысоким — менее 20% по итогам 2019 года.

6

Фото: Wikipedia

Интересные факты о факторинге

- В современном мире существуют факторинговые компании, которые обслуживают потребности конкретных отраслей, быстро предоставляя предприятиям необходимые средства (часто в течение 24 часов, а то и быстрее). Но так, разумеется, было не всегда. История факторинга насчитывает несколько тысяч лет.

- Один из древнейших правовых памятников в мире, вавилонский Кодекс царя Хаммурапи, датируемый примерно 1754 годом до нашей эры, содержал правила факторинга. Месопотамская цивилизация в конечном итоге вымерла, но практике факторинга удалось выжить.

- В XIII—XIV веках в Европе банки выдавали фермерам кредиты под их посевы. Вскоре это переросло в денежные авансы под доставку зерна за границу — по сути, это были операции факторинга.

- Именно факторинг помог профинансировать «Мейфлауэр» — торговое судно, на котором англичане, основавшие одно из первых британских поселений в Северной Америке, в 1620 году пересекли Атлантический океан. Факторинг также сыграл большую роль в быстром росте и расширении Британской Ост-Индской компании во время колонизации Нового Света.

- Большое количество факторинговых компаний возникло в конце 19 века в США. Они являлись агентами немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли услуги местным производителям. К концу Второй мировой войны факторинг стали использовать и другие предприятия и отрасли в США.

- С середины 20 века начал развиваться международный факторинг. В 1960 году появилась первая факторинговая ассоциация — International Factors Group (IFG), которая на сегодня объединяет более 160 компаний из 60 стран мира.

7

В чем разница между факторингом и кредитом?

Для получения финансирования по схеме факторинга нужно предоставить немалый пакет документов: документы по вашему бизнесу, по клиентам, с которыми будет работать фактор, и по самим поставкам.

Так не проще ли в этом случае взять кредит? Факторинг и кредит — это совершенно разные операции. Кредит выдается во временное пользование и его нужно вернуть в установленный срок. Факторинг — это выкуп дебиторской задолженности, соответственно, полученные деньги возвращать не надо.

Кроме того, при факторинге не требуется залоговое обеспечение и целевое использование средств, как при кредитовании. Помимо финансирования вы также получите сервис по управлению дебиторской задолженностью и прочие сопутствующие услуги.

8

В чем разница между факторингом и форфейтингом?

Финансирование сделки купли-продажи с применением механизма уступки прав требования третьим лицом происходит и при операциях форфейтинга.

Форфейтинг — это инструмент для покупателя, которому необходимо что-либо приобрести, но его собственных средств для этого недостаточно. Чтобы осуществить покупку, покупатель выписывает комплект долговых инструментов (к примеру, векселей) и передает их в счет оплаты продавцу, который, в свою очередь, учитывает их у третьей стороны (к примеру, банка) и получает соответствующую сумму. После этого банк получает оплату по векселям с покупателя в соответствии со сроками их погашения.

Соответственно, в отличие от факторинга, при форфейтинге инициирует сделку и уплачивает комиссию покупатель, а не продавец, и уступаются долговые обязательства, а не денежные требования.

9

В чем разница между факторингом и цессией?

И наконец, вспомним цессию — уступку права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора к новому. Цессия, как и факторинг, помогает получить дополнительные источники финансирования будущих сделок.

Но существует ряд принципиальных различий: по договору цессии допускается уступка права по любым обязательствам, а при факторинге они должны быть денежными; факторинг, в отличие от цессии, сопровождается целым комплексом дополнительных услуг, включающих обслуживание счета, контроль за дебиторкой и прочее; оказывать услугу факторинга могут исключительно коммерческие компании (банки, факторинговые компании и т. д.), что не относится к цессии.

10

Фото: Ryan Born / Unsplash

Недостатки факторинга

Ни одна финансовая схема, разумеется, не совершенна. Например, не каждая дебиторская задолженность может быть профинансирована факторингом. Некоторых партнеров, согласно международным стандартам, придется сразу исключить и не тратить на них время (например, фирмы, работающие меньше полугода). По другим надо собрать прилично дополнительной информации, подтверждающей их платежеспособность (например, историю ваших финансовых отношений). Ну и последнее — не все покупатели решаются работать с продавцом на условиях факторинга, потому что в качестве кредитора не хотят видеть банк или финансовую компанию.

Факторинг работает только с договорами на отсрочку платежа и допускает только безналичный расчет, сроки оплаты покупателем при этом фиксируются. Поэтому не получится использовать факторинг в тех случаях, когда вы заключаете договоры с условием немедленной оплаты, либо оплатить наличными, или же поменять сроки уплаты по простому обоюдному согласию с покупателем.

При этом преимуществ у факторинга намного больше. Он дешевеет, а документооборот становится проще благодаря цифровизации. Поэтому спрос на эти услуги будет расти — как и число факторинговых компаний.

11

Как блокчейн и другие технологии меняют рынок факторинга

Компании по всему миру используют все более сложные факторинговые схемы, в том числе когда для финансирования проекта привлекается несколько банков, иногда находящихся в разных странах. Чтобы безопасность и прозрачность таких схем используется технология смарт-контрактов на базе блокчейна. Россия стала одной из первых стран в мире, где начато внедрение этой технологии.

В конце 2017 года «М.Видео», Альфа-банк и «Сбербанк Факторинг» создали консорциум для использования блокчейн-технологий в финансовом секторе. По словам финансового директора «М.Видео» Екатерины Соколовой, годовой оборот факторинговых операций между компанией и ее поставщиками — это миллиарды рублей и десятки тысяч товарных накладных. «Применение блокчейна автоматизирует сверку отгрузочной документации и устраняет риски мошенничества и потери конфиденциальности, сокращает операционные расходы, повышает скорость и удобство факторинговых платежей», — уточнила Соколова.

Как следует из исследования компании Deloitte, использование смарт-контрактов позволяет вдвое повысить доступность факторинговых сервисов для компаний на развивающихся рынках.

Обновлено 03.08.2020

Достаточно широкое применение получил факторинг в международной торговле в случаях, где также предусматривается отсрочка платежа.

Факторинговые продукты и услуги, описанные в предыдущей главе в равной степени применимы и для экспортно-импортных торговых операций. Тем не менее, существует специфика, связанная с ФЗ от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле», возможной разницей валют, и схемами расчетов, применяемых в рамках международных факторинговых ассоциаций FCI (Factor Chain International) и IFG (International Factors Group).

Следует отметить, что подавляющее большинство экспортно-импортных факторинговых операций в РФ осуществляется Факторами с банковской лицензией, что объясняется бОльшими возможностями банков осуществлять контроль за транзакциями, ввиду особенностей валютного, таможенного и налогового законодательства, при которых изменить бенефициара или другую сторону по экспортному или импортному контракту достаточно проблематично.

В международной практике различают следующие разновидности международного факторинга:

Обычная практика финансирования импортных торговых операций заключается в предоставлении импортеру (посреднику или конечному покупателю) кредита для платежа за поставляемый товар, который затем перепродается третьему лицу (если импортером является посредник) или реализуется на рынке конечным покупателем. Источником погашения такого кредита служит выручка от реализации товара.

Частным случаем импортного финансирования является финансирование контракта с отсрочкой платежа, перекрывающей по сроку период доставки товара конечному покупателю и поступления средств от него. Такая операция называется Прямой импортный факторинг. Средства, поступающие от конечного покупателя, используются для платежа в пользу Фактора по уступленному денежному требованию. Такие сделки используются для финансирования импорта в Россию товаров для их последующей перепродажи на внутреннем рынке. В связи с особенностями Российского валютного законодательства, факторинговый платеж в пользу иностранного поставщика – экспортера должен осуществляться через счета российского импортера. Подобные сделки требуют предельно тщательного анализа условий как импортного, так и внутреннего контрактов, финансового состояния посредника и конечного покупателя, состояния рынка по данной категории товаров. Они сопряжены со множеством рисков, многие из которых чисто российского происхождения — рисками резкого изменения курсов валют, таможенного и налогового законодательства и, главное, риском неплатежа со стороны конечного покупателя. Таким образом, финансирование импортных операций пока еще не получило широкого применения в практике Российских банков в силу высоких рисков, хотя при определенных условиях такие сделки все-таки проводятся.

Данный вид факторинга применяется при осуществлении экспорта товаров с предоставлением отсрочки платежа иностранному покупателю. Поскольку адекватно оценить риск иностранного покупателю Фактору – резиденту достаточно сложно, а порой и невозможно, то такой факторинг, в подавляющем большинстве случаев, осуществляется с правом регресса. Помимо этого, существуют и другие особенности. В частности, на территории РФ факторинговое финансирование экспортера всегда осуществляется в российских рублях, независимо от валюты контракта, вследствие чего Фактор и экспортер несут валютные риски.

Другой особенностью является то, что в связи с требованиями валютного законодательства, экспортная выручка должна поступить непосредственно на счет экспортера, и только потом, после покупки соответствующей суммы рублей, направляется на погашение суммы финансирования и комиссий Фактору.

Это, в свою очередь, несколько увеличивает риски Фактора, поскольку, в отличие от операций по внутреннему факторингу, где дебитор платит напрямую Фактору, тут возникает возможность инкассо (блокировки денежных средств на счетах клиента по решению суда или налоговых органов).

Для снижения собственных рисков, банки предварительным условием выплаты факторингового финансирования, помимо предоставления отгрузочных документов, требуют подписания с ними Паспорта Сделки по экспортному контракту, и предоставления Поручения направлять часть экспортной выручки на покупку рублей для погашения соответствующей задолженности.

Наиболее удобной схемой при осуществлении операций факторинга при международной торговле является двухфакторная модель. Отличительной особенностью такой схемы работы является то, что в ней задействованы сразу два Фактора. Экспорт–Фактор осуществляет финансирование экспортера. Роль Импорт-Фактора – гарантировать своевременный платеж импортера, а в случае дефолта или банкротства импортера возместить оплату профинансированной поставки Импорт-Фактору.

Подавляющее большинство таких сделок, а это более 80% оборота международных факторинговых транзакций, осуществляются в рамках международной ассоциации FCI (Factor Chain International).

FCI была основана в 1968 году и в настоящее время объединяет большинство Факторинговых компаний и банков, осуществляющих международную деятельность на факторинговом рынке. При взаимодействии друг с другом, члены FCI пользуются едиными правилами (“General Rules for International Factoring”, GRIF). Все коммуникации осуществляются через специализированную электронную систему EDIFactoring.com, разработанной FCI, имеющей собственные форматы сообщений и высокую степень зашиты информации.

Осуществление международного факторинга в рамках FCI состоит из следующих основных операционных стадий:

1) Между Импортером и Экспортером заключается рамочный контракт, предусматривающий отсрочку платежа;

2) Экспортер получает заказ от импортера на покупку товара на условиях контракта;

3) Экспортер направляет Экспорт-Фактору информацию об Импортере для одобрения факторингового лимита;

4) Экспорт-фактор выбирает Импорт-Фактора в стране Дебитора, заключается Interfactor Agreement, определяющий основные права и обязанности сторон в соответствие с GRIF, согласовывается комиссия Импорт-фактора.

5) Импорт-Фактор проводит оценку деловой репутации и кредитоспособности Импортера и устанавливает кредитный лимит с последующим уведомлением Экмпорт-Фактора;

6) Экспортер подписывает факторинговое соглашение с Экспорт-Фактором, в соответствие с которым последнему уступаются права требования и др., вытекающие из экспортного контракта по профинансированным поставкам. В ряде случаев, между вовлеченными сторонами подписывается также уведомление о том, что Экспортер воспользовался услугами Экспорт-Фактора и все денежные требования будут переуступлены Импорт-Фактору против предоставления последнему «Сredit cover» (факторингового покрытия);

7) Экспортер осуществляет отгрузку товара в пользу Импортера;

Экспортер предоставляет документы, подтверждающие факт отгрузки (инвойс, накладные, коносаменты, и т.д.) и уступает дебиторскую задолженность Экспорт-фактору

Экспортер предоставляет документы, подтверждающие факт отгрузки (инвойс, накладные, коносаменты, и т.д.) и уступает дебиторскую задолженность Экспорт-фактору

9) Экспорт-фактор осуществляет финансирование поставщика* в рамках лимита, установленного Импорт-фактором (40-80% от суммы поставки). Следует отметить, что в лимит попадает вся сумма неоплаченных поставок, а не сумма выплачиваемого финансирования.

10) Экспорт-фактор переуступает дебиторскую задолженность Импорт-фактору, а Импорт-Фактор предоставляет факторинговое покрытие «Сredit cover», принимая на себя платежные риски Импортера по уступленным денежным требованиям.

11) По истечении срока отсрочки Импорт-фактор инкассирует денежные требования за поставленный товар и **

12) Импорт-фактор направляет их в пользу Экспорт-Фактора**

13) Экспорт-Фактор осуществляет окончательный расчет с Экспортером, выплатив ему оставшиеся 20% за вычетом комиссий и расходов**.

(*) Также, как и при Прямом экспортном факторинге, в случае, если Экспорт-Фактор и Экспортер являются резидентами РФ, финансирование осуществляется в российских рублях независимо от валюты экспортного контракта.

(**) В случае, если Экспорт-Фактор и Экспортер являются резидентами РФ, с целью избежания нарушения валютного законодательства, необходимо, чтобы Импортер осуществлял оплату Экспортеру напрямую, миную Импорт-Фактора и Экспорт-Фактора. Как и при Прямом Экспортном факторинге, для снижения собственных рисков, банки предварительным условием выплаты факторингового финансирования, требуют подписания с ними Паспорта Сделки по экспортному контракту, и предоставления Поручения банку направлять часть экспортной выручки на покупку рублей для погашения соответствующей задолженности.

В случае, если Импортер и Импорт-Фактор являются резидентами РФ, желательно, чтобы платеж по контракту осуществлялся со счета Импортера напрямую в пользу Экспортера или Экспорт-Фактора.

В конце каждого месяца Импорт-Фактор выставляет Экспорт-Фактору счет на оплату комиссии за «Сredit cover» или «факторинговое покрытие».

В случае неплатежеспособности покупателя Импорт-Фактор в течение 90 дней с даты платежа по контракту переводит Экспорт-Фактору 100% номинала уступленных инвойсов, находящихся в рамках установленного факторингового покрытия.

Платеж по гарантии осуществляется в том случае, если товар был поставлен в соответствии с контрактом и без рекламаций.

«Сredit cover»или «факторинговое покрытие» по факторингу, не смотря на схожий экономический смысл, не является банковской гарантией. К данному инструменту нельзя применять нормы Кодекса о банковской гарантии.

Основными отличиями, свидетельствующими о разной природе банковской гарантии и факторингового покрытия следующие:

(1) Банковская гарантия выпускается по просьбе принципала (лица, чье обязательство обеспечивается) и принципал уплачивает гаранту вознаграждение за выдачу гарантии (ст. 368-369 ГК РФ). В то время, как «Сredit cover» или «факторинговое покрытие» устанавливается по просьбе экспорт-фактора (бенефициара), он же уплачивает банку вознаграждение.

(2) Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК РФ). Обязательство же банка заплатить по факторинговому покрытию возникает в случае неуплаты дебитором по контракту.

В большинстве случаев при двухфакторной модели финансирования факторинг предоставляется без регресса. Однако, в случаях, когда Импорт-Фактор по тем или иным причинам не имеет возможности принять риск Импортера, а Экспортер согласен нести его платежные риски, факторинг может быть с правом регресса. В таком случае роль Импорт-Фактора сводится только к инкассированию денежных средств безо всяких обязательств перед партнерами.

Дфухфакторная модель имеет некоторые преимущества для всех сторон внешнеторговой сделки.

Экспортеры имеют возможность воспользоваться практически всем спектром услуг, который возможен при факторинге с полным сервисом, включая финансирование поставок, покрытия рисков платежа дебиторов, административное управление дебиторской задолженностью, информационно-аналитическая поддержка, и т.д.

Импортеры получают возможность осуществлять покупку товара на условиях отсрочки платежа без использования аккредитивной формы расчетов, которая также защищает стороны торговой сделки от большинства рисков, но имеет более дорогой и сложный способ реализации.

Вовлеченные банки также имеют ряд преимуществ при использовании факторинга, которые зачастую выигрывают в части удобства, оперативности или степени принимаемых рисков по сравнению с такими традиционными инструментами, как прямое кредитование, предоставление непокрытой гарантий или эмиссия аккредитивов.

В частности, факторинговый договор Экспорт-Фактора и Экспортера не предполагает обязательства Фактора финансировать любые поставки Экспортера. Таким образом, в случае возникновения каких либо негативных обстоятельств, Экспорт-Фактор вправе приостановить финансирование в любой момент (например, в случае отзыва «сredit cover» Импорт-Фактором, или вообще, без объяснения причин).

Факторинговое покрытие «сredit cover» не является полноценной банковской гарантией, тем не менее Импорт-Фактор несет по ней обязательства перед Экспорт-Фактором в размере 100% от суммы уже профинансированных под нее поставок.

В свою очередь, Импорт-Фактор, имеет возможность оперативно отзывать «факторинговое покрытие», например, в случае получения информации, об ухудшении финансового состояния Импортера. При этом Импорт-Фактор продолжает нести обязательства по ранее уступленным денежным требованиям.

В случае задержки платежа покупателя, Импорт-Фактор имеет 90 дней льготного периода для решения возникших претензий до момента платежа по «факторинговому покрытию», в течение которого высока вероятность, что торговый диспут разрешится.

Следует отметить, что Импорт-Фактор не несет риска при претензиях по количеству и/или качеству товара

Международный факторинг — факторинг в международной торговле где предусматривается отсрочка платежа. Импортный факторинг и экспортный факторинг.