Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации?

Посмотреть ответ

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Каков порядок оформления предоставления финансовой помощи учредителем?

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя?

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Финансовая помощь учредителя неодинаково трактуется в бухгалтерском и налоговом учете. Почему и как именно – вы узнаете из нашей статьи.

Мы также разберем:

- какие условия должны соблюдаться, чтобы поступление активов от учредителя признавалось помощью;

- облагается ли налогом на прибыль финансовая помощь от учредителя;

- каким документом и проводками в 1С оформляется финансовая помощь;

- как вклад учредителя отразить в бухгалтерской отчетности.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Бухгалтерский учет

- Налоговый учет

- Отражение финансовой помощи по решению собрания учредителей

- Поступление финансовой помощи от учредителя

- Проводки по документу

- Проверка расчетов с учредителем по решению

- Отчетность

Пошаговая инструкция

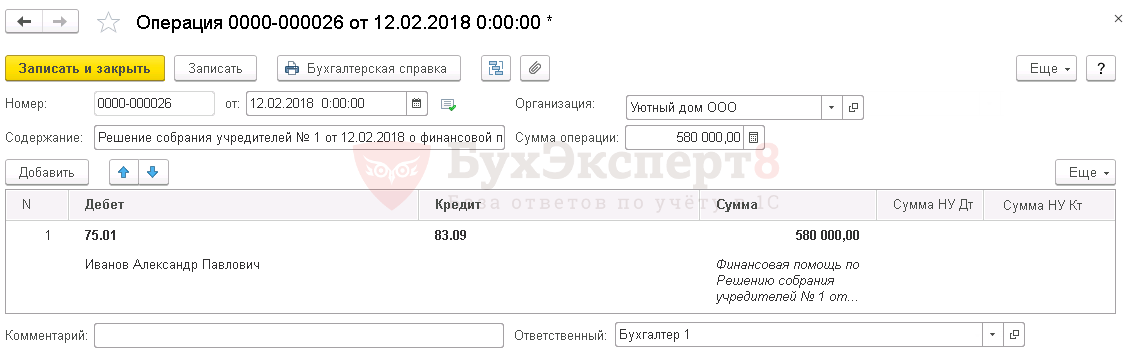

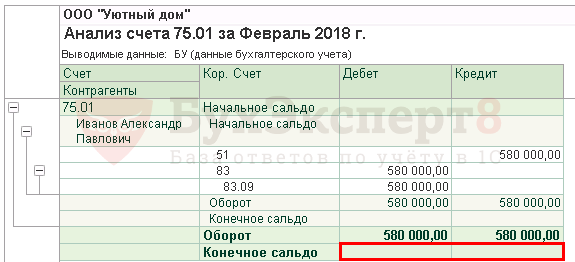

12 февраля решением № 1 собрания учредителей Организации утверждено:

- участник Иванов А.П, доля участия в организации 70%, оказывает финансовую помощь обществу денежными средствами в размере 580 000 руб.

В тот же день денежные средства перечислены на расчетный счет организации.

Пошаговая инструкция оформления примера. PDF

Нормативное регулирование

Бухгалтерский учет

Поступление денежных средств в организацию от учредителя (участника) является увеличением ее капитала, который не может рассматриваться в качестве доходов организации в силу п. 2 ПБУ 9/99. На это указал Минфин РФ в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму от 28.12.2016 N 07-04-09/78875). Любые вклады собственников, не увеличивающие уставный капитал, следует относить на счет 83 «Добавочный капитал».

Налоговый учет

Вклады участников в организацию в виде финансовой помощи с точки зрения налога на прибыль являются доходом организации, не учитываемым при определении налоговой базы (ст. 251 НК РФ) в случаях:

- если имущество передано хозяйственному обществу или товариществу в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

- если имущество, полученное организацией безвозмездно, передано учредителем (организацией или физическим лицом), доля участия которого в принимающей компании более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

- если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

До 01.01.2018 имущество (имущественные, неимущественные права), переданные обществу, не облагались налогом на прибыль, если они направлялись на пополнение чистых активов, на основании пп. 3.4 п. 1 ст. 251 НК РФ, наряду с невостребованными дивидендами. Теперь эта норма получила отдельный подпункт, а условие про чистые активы убрано как избыточное, так как любой вклад в имущество общества является пополнением чистых активов.

Для того чтобы передача активов (в том числе денег) рассматривалась как вклад в имущество общества в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ, необходимо соблюдение условий:

- в уставе общества должна быть предусмотрена возможность внесения вкладов участниками, определен порядок внесения, форма, размеры, состав;

- участникам общества необходимо принять решение о взносе.

В противном случае вклады участников, в том числе в виде денежных средств, будут доходом организации, облагаемым налогом на прибыль.

Отражение финансовой помощи по решению собрания учредителей

Решение собрания учредителей о денежном вкладе отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

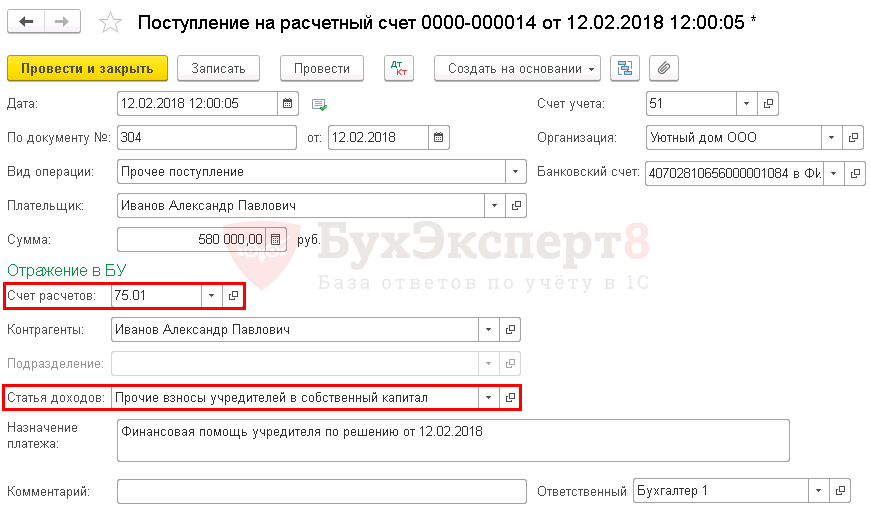

Поступление финансовой помощи от учредителя

Получение на расчетный счет оказанной финансовой помощи отражается документом Поступление на расчетный счет вид операции Прочее поступление раздел Банк и касса – Банк – Банковские выписки – кнопка Поступление.

При заполнении документа следует обратить внимание на поля:

- Счет расчетов – 75.01 «Расчеты по вкладам в уставный (складочный) капитал»;

- Статья доходов – Прочие взносы учредителей в собственный капитал вид движения Поступления денежных вкладов собственников (участников).

При выборе данной Статьи доходов в Отчете о движении денежных средств сумма попадет в:

- раздел Денежные потоки от финансовых операций;

- стр. 4312 «Поступления денежных вкладов собственников (участников)».

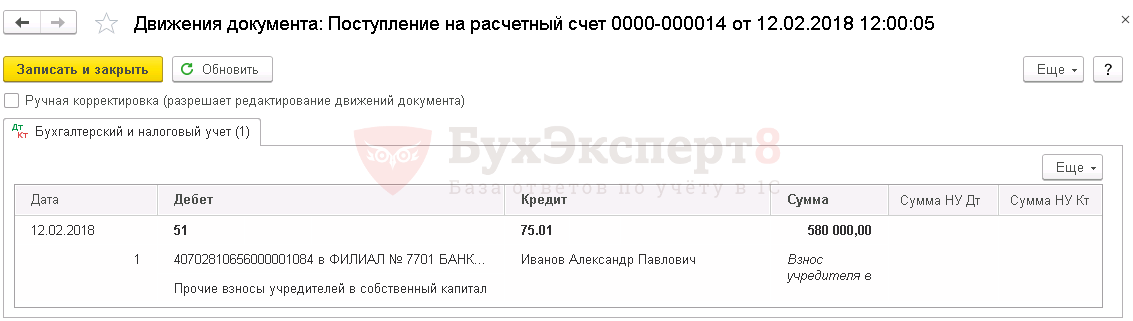

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 – поступление денежных средств в виде финансовой помощи от учредителя.

Формировать документ Операция, введенная вручную с проводками по начислению дохода в налоговом учете не нужно, так как полученные денежные средства освобождены от налогообложения по пп. 11 п. 1 ст. 251 НК РФ.

Проверка расчетов с учредителем по решению

Для проверки расчетов с учредителем можно сформировать отчет Анализ счета 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Обязательство учредителя по внесению финансовой помощи выполнено.

Отчетность

Вклад учредителя отражается:

В балансе:

- стр. 1350 «Добавочный капитал» пассива баланса. PDF

В отчете об изменениях капитала:

- стр. 3310 «Увеличение капитала – всего» графа «Добавочный капитал». PDF

В отчете о движении денежных средств:

- стр. 4312 «Поступления денежных вкладов собственников (участников)». PDF

См. также:

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь учредителей: потенциальные налоговые риски

- Прощение займа учредителем

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

В процессе деятельности компании, особенно небольшой, всегда может наступить момент, когда срочно нужны деньги, а суммы, имеющейся на расчетном счете, недостаточно. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать.

Безвозмездная помощь от учредителя

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3. Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

У передающей стороны

Для целей налога на прибыль имущество (работы, услуги) или имущественные права считаются полученными безвозмездно (помощь), если получение этого имущества (работ, услуг) или имущественных прав не обязывает получателя передать имущество (имущественные права) лицу, оказывающему помощь (п.2 ст. 248 НК РФ).

Расходы в виде стоимости безвозмездно переданного имущества и затрат, связанных с такой передачей не учитываются при определении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). Суммы финансовой помощи, планируемые к передаче дочерней организации, не могут быть учтены в уменьшение налоговой базы по налогу на прибыль.

С 1 января 2019 года в состав налогооблагаемых доходов не включается доход в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества, участником которого такая организация является, в пределах суммы ее вклада в имущество в виде денежных средств, ранее полученных хозяйственным обществом от такой организации (п. 11.1 п. 1 ст. 251 НК РФ). Указанные хозяйственное общество и организация (их правопреемники) обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

При этом операция, доход от которой не учитывается для целей налогообложения прибыли на основании пп. 11.1 ст. 251 НК РФ, является обратной к иной операции: получению денежных средств в качестве вклада в имущество хозяйственного общества в порядке, установленном гражданским законодательством РФ, доход от которой не учитывается для целей налогообложения прибыли в силу пп. 3.7 п.1 ст. 251 НК РФ (письмо Минфина РФ от 14.02.2019 N 03-03-06/1/9345).

Передачу финансовой помощи целесообразно оформить через вклад в имущество дочерней организации в соответствии со ст. 27 Закона об ООО и пп.3.7 п. 1 ст. 251 НК РФ (Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Это дает возможность передающей стороне, при наличии средств у дочерней организации, получить внесенное финансирование обратно (частично или полностью в пределах вклада), не включая его в доходы для целей налога на прибыль.

У получающей стороны

С 1 января 2021 года при определении налоговой базы по налогу на прибыль не учитываются полученные безвозмездно доходы, если передающая имущество (имущественные права) организация прямо и (или) косвенно участвует в уставном капитале (фонде) получающей имущество (имущественные права) организации и доля участия составляет не менее 50% (пп. 11 п. 1 ст. 251 НК РФ). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Данное условие выполняется, так как Компания владеет 100% долей организации-получателя финансовой помощи.

При определении налоговой базы не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в хозяйственное общество в порядке, предусмотренном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК). Вкладом участника хозяйственного общества в его имущество могут быть денежные средства, вещи и т.д (п. 1 ст. 66.1 ГК РФ). Вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном капитале общества (п. 4 ст. 27 Закона об ООО).

Доходы в виде денежных средств, полученных от единственного участника ООО в качестве вклада в имущество в соответствии со ст. 27 Закона N 14-ФЗ и ст. 66.1 ГК РФ, не учитываются при определении налоговой базы по налогу на прибыль организаций.

У передающей стороны

Внести вклад в ООО можно, если это предусмотрено уставом общества и общим собранием (единственным учредителем) принято решение (п.1 ст. 27 Закона об ООО).

Нормативные правовые акты по бухгалтерскому учёту прямо не регулируют порядок отражения вкладов в имущество общества без увеличения уставного капитала.

По этому вопросу существует две позиции, поэтому выбранный вариант учета организации следует закрепить в учетной политике организации (ст.8 Закона N 402-ФЗ, ПБУ 1/2008 «Учетная политика организации»).

Вариант 1

Минфин РФ в 2008 году рекомендовал при отражении вклада в имущество общества в бухгалтерском учете его участника руководствоваться нормами ПБУ 10/99 (письмо Минфина РФ от 29.01.2008 N 07-05-06/18, письмо Минфина РФ от 14.10.2013 N 03-03-06/1/42727). Только вклады в уставный капитал не признаются расходами организации-участника, а значит вклады в имущество, не увеличивающие УК являются расходом организации (п. 3 ПБУ 10/99). То есть вклад в имущество дочернего общества (без изменения размера и стоимости долей участников) следует рассматривать как прочий расход (п. 2, п. 11 ПБУ 10/99). Бухгалтерская запись при внесении денежных средств в качестве помощи учредителя — Дебет 91 Кредит 51.

Сумма финансовой помощи учредителю отражается в Отчете о финансовых результатах в составе прочих расходов.

Вариант 2

Однако в более поздних периодах Минфин России рекомендует при решении вопроса о признании вклада в имущество финансовым вложением руководствоваться критериями, установленными ПБУ 19/02 «Учет финансовых вложений» (письмо от 13.10.2017 N 07-01-09/66961). Дополнительный аргумент в пользу рассмотрения вклада в имущество как финансового вложения есть в Обзоре Президиума Верховного Суда РФ. Там поддерживается позиция, что понятие инвестиций в законодательстве не ограничивается увеличением уставного капитала, внесение вклада в имущество предусмотрено российскими правовыми актами в качестве дополнительного способа инвестирования в капитал общества его участниками (п. 12 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утвержденного Президиумом ВС РФ 12.07.2017).

Для признания актива финансовым вложением необходимо, чтобы он мог приносить экономические выгоды (доход) (п. 2 ПБУ 19/02). В общем случае дополнительная инвестиция приводит к приросту стоимости долевых инструментов ее получателя, а также повышает финансовые возможности получателя выплачивать своим акционерам (собственникам, участникам) дивиденды или доходы иных форм. Указанный критерий признания финансового вложения для инвестора соблюдается. Когда акционер (собственник, участник) передает имущество в качестве вклада в добавочный капитал принимающей организации, то у него появляются права требования (имущественные права) к принимающей организации.

Появление этих прав обусловлено возможностью распределения добавочного капитала между участниками и акционерами (счет 83 «Добавочный капитал», письмо УФНС России по г. Москве от 03.07.2008 N 20-12/063191@). Передавая вклад в имущество организации, собственник (акционер) вправе получить причитающуюся ему часть добавочного капитала при его распределении. Следовательно, вклад в имущество не является разовым расходом у собственника (акционера, участника) организации.

При ликвидации организации или выкупе организацией долей и акций собственник (акционер, участник) получает имущество исходя из его действительной или рыночной стоимости, определенной с учетом имущества, вложенного ими в добавочный капитал. Следовательно, при ликвидации организации собственник (акционер, участник) получает в составе имущества также внесенный ими добавочный капитал (или его часть в случае обесценения вложений). Значит, первоначальный вклад в имущество организации для передающей стороны не был одноразовым расходом, а направлен на улучшение состояния организации, увеличение стоимости своей доли (акций) данной организации и в будущем есть возможность возместить вложения. Вместе с тем этот критерий может соблюдаться лишь частично, в случае если инвестор является не единственным акционером (участником, собственником) получателя дополнительной инвестиции.

При наличии других акционеров увеличение финансовых возможностей получателя инвестиции характеризует способность финансового вложения приносить экономические выгоды в пользу инвестора при условии, что остальные акционеры тоже вносят средства пропорционально их долям без изменения долей, либо производится увеличение долей тех акционеров, которые внесли средства, пропорционально суммам внесенных средств. Если же внесение средств осуществляется не на пропорциональной основе и инвестор вносит средств больше «справедливой» величины, то в части превышения его инвестиция является фактическим перераспределением средств в пользу других акционеров и не приводит экономическим выгодам.

Таким образом, исходя из возможности распределения добавочного капитала дочернего ООО в пользу участников можно сделать вывод, что финансовая помощь учредителя может увеличивать стоимость финансового вложения (стоимость долей дочернего ООО) и отражаться на счете 58 (Дебет 58 Кредит 51- на сумму финансовой помощи учредителя). Обоснование данной позиции содержится в Рекомендации Фонда «НРБУ «БМЦ«Р-68/2016-КпР «Дополнительные финансовые вложения».

В частности, Рекомендации сделан вывод, что с целью определения «приемлемых подходов к бухгалтерскому учету» дополнительных инвестиций (вложений) в компанию такие инвестиции при определенных условиях следует учитывать в качестве финансовых вложений, вне зависимости от количества долей, от изменений этого количества в результате инвестиции, от изменений в уставном капитале получателя инвестиции, а также от того, осуществляется ли инвестиция деньгами или неденежными средствами. Причем под дополнительными инвестициями (вложениями) в компанию понимаются в том числе вклады в имущество, безвозмездная передача (акционером, участником, собственником и т.п.) активов, прощение долгов и пр.

При рассмотрении вопроса об отражении помощи учредителя как дополнительных финансовых вложениях в дочернее ООО важно учесть следующее. Раздел IV ПБУ 19/02 предусматривает при наступлении определенных обстоятельств создание резерва под обесценение финансовых вложений. Такой резерв формируется на величину разницы между учетной стоимостью и расчетной стоимостью финансового вложения, когда вторая оказывается ниже первой.

В случае осуществления дополнительной инвестиции в компанию, по финансовому вложению в которую инвестором ранее был признан резерв под обесценение, возникающий потенциал дополнительных экономических выгод фактически представляет собой компенсацию ранее утраченных выгод, а не новые выгоды. Поэтому признание новой балансовой стоимости финансового вложения в связи с осуществлением дополнительной инвестиции логично относить в первую очередь на погашение ранее признанного резерва и лишь во вторую очередь — на формирования новой первоначальной стоимости.

В противном случае (без погашения резерва) отнесение дополнительной инвестиции на первоначальную стоимость финансовых вложений приведет к увеличению их учетной стоимости и тем самым искусственно создаст необходимость продолжать резервировать их обесценение. Вместе с тем продолжение резервирования обесценения дает возможность организации впоследствии восстановить резерв, если помимо самой дополнительной инвестиции наступят другие позитивные обстоятельства, обусловливающие рост ценности финансового вложения. Если же резерв уже погашен за счет дополнительной инвестиции, то такая возможность в будущем теряется.

Вопрос признания дополнительной инвестиции в счет погашения резерва под обесценение финансового вложения остается на усмотрение организации и регулируется ее учетной политикой.

У получающей стороны

Денежные средства и иное имущество, безвозмездно поступившие от учредителей, акционеров, участников, собственников организации не признаются доходами организации на основании п. 2 ПБУ 9/99 (Приложение к письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Вклады участников в имущество ООО увеличивают его капитал и не являются для ООО доходом (п.2 ПБУ 9/99, приложение к письму Минфина РФ от 28.12.2016 N 07-04-09/78875). При этом сумма уставного капитала не изменяется, вклад участника в имущество ООО формируют добавочный капитал.

В бухучете ООО вклад участника в имущество отражается по дебету счетов учета имущества в корреспонденции с кредитом счета учета добавочного капитала (письмо Минфина РФ от 29.01.2008 N 07-05-06/18). Аналогичные рекомендации Минфина РФ в отношении вкладов в имущество акционерных обществ содержаться в письме от 28.12.2016 N 07-04-09/78875. Они применимы и в отношении вкладов в имущество ООО.

Таким образом, получение от участника (акционера) вклада в имущество (или безвозмездная финансовая помощь участника (акционера) отражается по дебету счетов учета имущества в корреспонденции с кредитом счета 83 «Добавочный капитал» (письма Минфина РФ от 28.10.2013 N 03-03-06/1/45463, 29.01.2008 N 07-05-06/18).

Что касается использования добавочного капитала на покрытие убытка, в Инструкции к Плану счетов такая проводка не предусмотрена (письмо Минфина РФ от 08.07.2015 N 07-01-06/39234). Тем не менее, в составе добавочного капитала могут числиться средства (например, эмиссионный доход, вклады, переданные учредителями), использование которых на покрытие убытка при отсутствии иных источников предпочтительно. Поскольку данные средства разрешено распределять между участниками, что ведет к снижению чистых активов, их направление на погашение убытков более соответствует интересам организации.

В случае внесения денежных средств, такая безвозмездная помощь отражается по дебету счета 51 в корреспонденции с кредитом счета 83.

В бухгалтерской отчетности данные суммы отражаются по отдельной статье в разделе «Капитал и резервы» бухгалтерского баланса, в разделе III Баланса по строке 1350 «Добавочный капитал (без переоценки)». Исходя из ПБУ 23/2011 денежные средства, полученные обществом от своих участников в счет вклада в его имущество, раскрываются в Отчете о движении денежных средств в составе денежных потоков от финансовых операций независимо от того, изменяется ли в связи с этим размер и номинальная стоимость доли участников в уставном капитале общества (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875).

Безвозмездная помощь — это подарок. Другими словами, вы можете просто подарить деньги компании. Закон освобождает такую сделку от налогов, если доля собственника, оказавшего помощь, — от 50 % и выше.

Как оформить

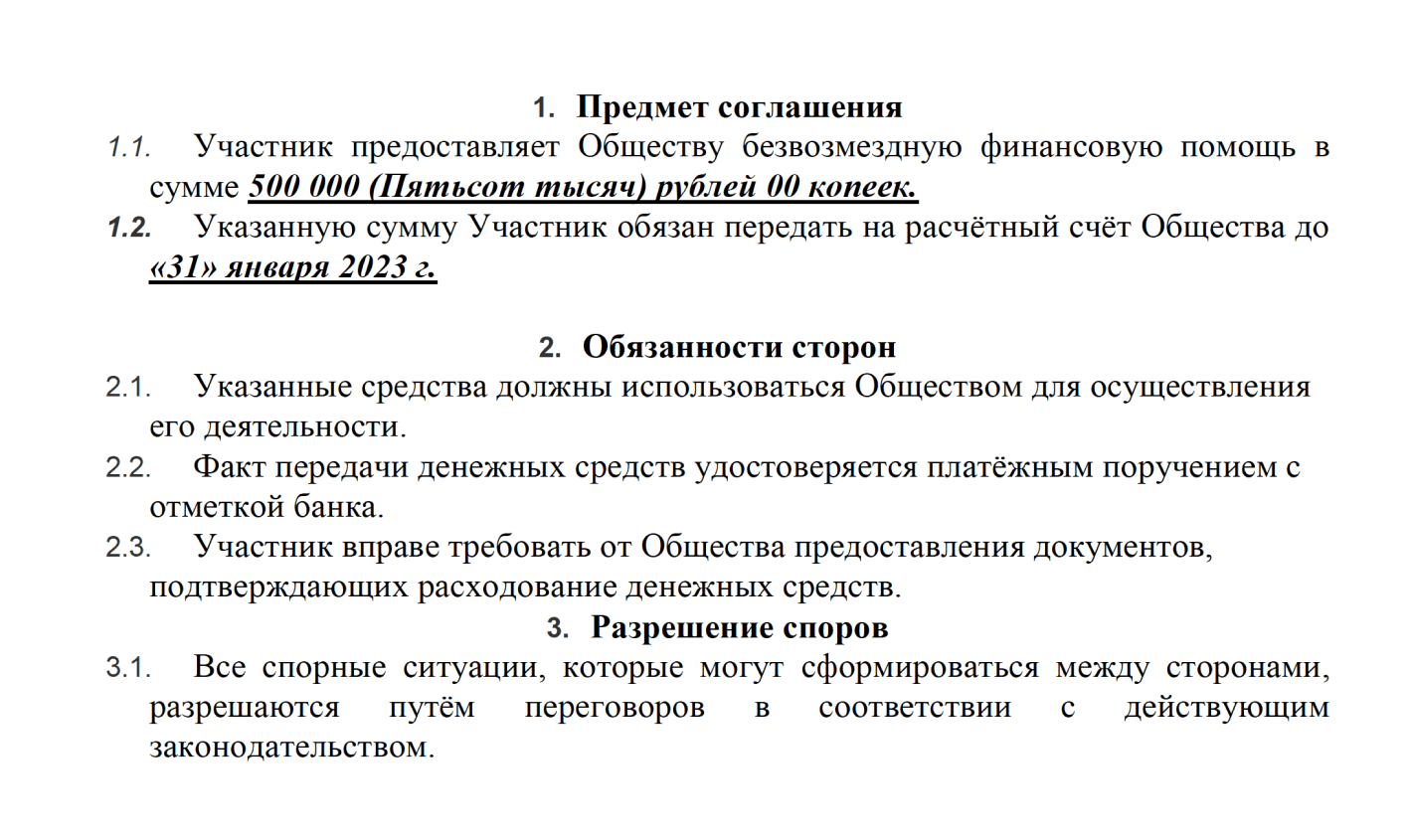

Составьте соглашение о предоставлении помощи или договор дарения. В документе обязательно напишите, что деньги передаются безвозмездно.

Шаблон: Соглашение о предоставлении финансовой помощи

Шаблон: Договор дарения.

Как отразить в бухучёте

Финансовая помощь от учредителя в бухгалтерии отражается на счёте 83 — добавочный капитал.

- Дебет 51 — Кредит 83.

Безвозмездная финансовая помощь поступила на расчётный счёт.

Налогообложение

Если вы владеете не менее, чем половиной доли компании, налоги платить никто не должен.

А если ваша доля менее 50 %, подарок для фирмы будет рассматриваться как доход. Компания заплатит с него налог.

Например:

Доля учредителя — 25 %. С суммы помощи 100 тыс рублей компания на УСН «доходы минус расходы» заплатит 15 000 рублей.

Уютный телеграм-канал, где переводят законы на человеческий язык

Подписаться

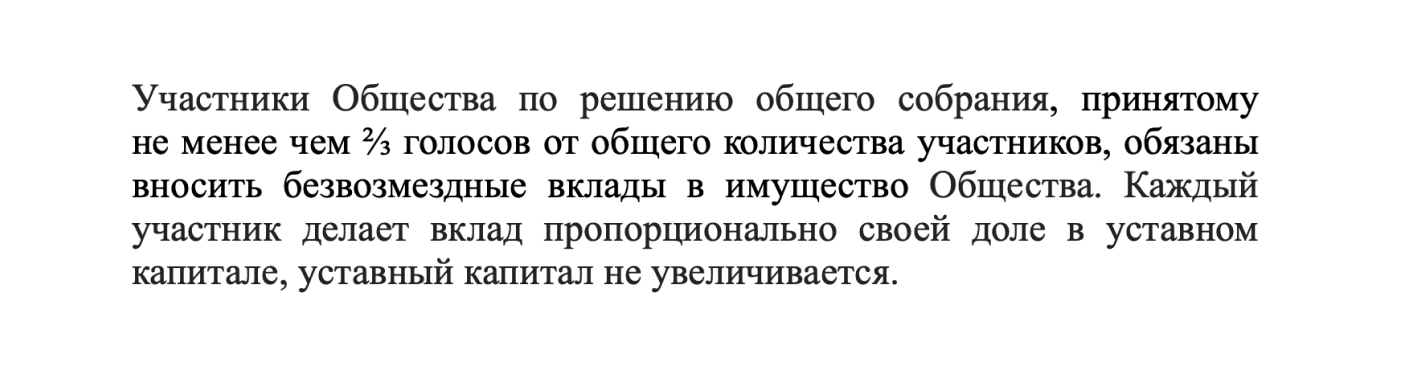

Прежде всего проверьте, позволяет ли устав вносить вклады в имущество компании. Если — нет, сначала измените устав. Недостающий пункт может выглядеть, например, так:

Зарегистрируйте изменения в налоговой и пользуйтесь новой возможностью.

Деньги вносятся, как правило, пропорционально долям, если в уставе компании нет других правил.

Как оформить

Если учредитель единственный, достаточно подписанного решения. В компании с несколькими собственниками проведите собрание. Для принятия решения по закону необходимо ⅔ от общего числа голосов. Но в уставе можно прописать и большее ограничение. Определите суммы внесения и зафиксируйте решение в протоколе.

Шаблон: Протокол о внесении вкладов в имущество

Как отразить в бухучёте

Внесение средств в имущество в бухгалтерии отражается похожей проводкой:

- Дебет 51 — Кредит 83.

Вклад в имущество поступил на расчётный счёт.

Налогообложение

Налоги платить не нужно.

Если вы планируете перечисленные компании деньги впоследствии вернуть, оформите договор займа. Заём бывает процентный и беспроцентный. Популярный способ перевести средства компании от учредителя-физлица — беспроцентный заём. Обычно он не несёт никаких налоговых последствий для участников сделки.

Как оформить

В договоре займа определите сумму, сроки займа. Поскольку по договору займа деньги нужно вернуть, распишите порядок возврата и его периодичность. Не забудьте добавить фразу об отсутствии процентов. Иначе, по п.1 ст. 809 ГК РФ договор превратится в процентный и компании придётся применить для расчёта ключевую ставку.

Закон позволяет вносить одним договором несколько сумм или периодически занимать и возвращать деньги в пределах указанной суммы.

Вы вправе заключить процентный договор займа. Компания заплатит вознаграждение, а у вас, как у физлица, появится налог с дохода.

Шаблон: Договор беспроцентного займа

Как отразить в бухучёте

В бухучёте займы отражаются на счетах:

- 66 — краткосрочные кредиты и займы сроком до 12 месяцев;

- 67 — долгосрочные кредиты и займы сроком 12 месяцев и выше.

При получении компанией займа на расчётный счёт сделайте проводку:

- Дебет 51 — Кредит 66 (или 67).

Фирма возвращает заём с расчётного счёта:

- Дебет 66 (или 67) – Кредит 51.

На счетах 66 и 67 отражается не только займ, но и проценты.

Для начисления процентов за пользование займом используется счет 91 — прочие доходы и расходы.

- Дебет 91 «прочие расходы» — Кредит 66 (или 67).

При выплате вознаграждения:

- Дебет 66 (или 67) – Кредит 51.

Налогообложение

При беспроцентном займе ни у организации, ни у учредителя-физлица доходов не возникает. Поэтому и налоги платить не нужно.

Но, если фирма забудет вернуть долг, налог заплатить всё-таки придётся. Через 3 года организация должна будет учесть эту сумму во внереализационных доходах.

Например:

Если компания на УСН «Доходы минус расходы» не вернула учредителю 500 тыс. рублей по договору займа, то через 3 года бухгалтер поставит сумму в доход и посчитает налог 75 000 рублей.

Пополнение уставного капитала — не самый удобный способ помочь фирме. Процедура длительная и требует серьёзного оформления. Обычно компании выбирают этот путь в других случаях. Например, если уставного капитала не хватает для получения лицензии или участия в тендере.

Как оформить

В зависимости от того, как будут вноситься средства, пропорционально вкладам участникам или нет, придётся провести одно или два собрания учредителей и заверить протоколы у нотариуса. Затем нужно выполнить ещё несколько шагов: изменить устав, заполнить форму 13014, заверить на ней подпись директора, заплатить пошлину. А в конце — передать весь комплект документов в регистрирующую ИФНС.

Шаблон: Протокол об изменении Устава

Шаблон: Протокол об изменении уставного капитала

Как отразить в бухучёте

Сумма вклада отражена в уставе:

- Дебет 75 — Кредит 80.

Вклад в уставный капитал внесён на расчётный счёт:

- Дебет 51 — Кредит 75.

Налоги

Налогообложения для компании и учредителей не возникает.

Статья: Увеличение уставного капитала ООО: пошаговая инструкция

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

- Если вы планируете деньги вернуть, заключите договор займа. Беспроцентный заём — бесплатный вариант помощи своей компании с условием возврата. Следите за сроком возврата займа, чтобы случайно не «попасть на налоги».

- Если вы готовы отдать деньги фирме навсегда, рассмотрите безвозмездную помощь или вклады собственников в имущество. Крупным вкладчикам вариант с безвозмездной помощью обойдётся без налогов. Владельцам долей менее 50 % выгоднее вложиться в имущество.

- Вкладываются в имущество все учредители обычно пропорционально своей доле. Перед сделкой уточните, позволяет ли устав такую процедуру.

- Из-за сложного оформления увеличение уставного капитала для помощи компании — не лучший выбор.

Получение безвозмездной финансовой помощи от учредителя в «1С:БП 3.0»

Безвозмездной признается передача, при которой одна сторона передает что-либо другой стороне без получения от нее платы или иного встречного предоставления. В соответствии с гражданским правом безвозмездная передача вещей, имущественных прав рассматривается как дарение. С точки зрения отнесения к объектам гражданских прав, наличные деньги являются вещью, а безналичные денежные средства — имущественным правом.

1. Поступление денежных средств от учредителей

1.1 Поступили денежные средства от учредителей

Документ «Поступление на расчетный счет»

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Прочие расчеты с контрагентами».

- Заполните документ. В поле Плательщик укажите учредителя, перечислившего денежные средства. В поле Статья доходов выберите статью движения денежных средств с видом движения «Поступления денежных вкладов собственников (участников)». В поле Счет расчетов укажите счет бухгалтерского учета 83.09 «Другие источники».

- Кнопка Провести.

2. Отражение в НУ внерелизационного дохода в виде безвозмездно полученных денежных средств

2.1 Отражен в НУ внереализационный доход в виде безвозмездно полученных денежных средств

Документ «Операция»

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Укажите дату получения денежных средств.

- Заполните табличную часть по кнопке Добавить. В колонке Дебет укажите счет 51 «Расчетные счета» и аналитику к нему. В колонке Кредит укажите счет 91.01 «Прочие доходы» и субконто к нему. В колонке Сумма НУ Кт укажите сумму денежных средств, полученных от учредителя, который владеет долей менее 50%, колонки Сумма и Сумма НУ Дт не заполняйте.

- Кнопка Записать и закрыть.

3. Признание ПНД с суммы безвозмездно полученных денежных средств

3.1 Признан ПНД с суммы безвозмездно полученных денежных средств

Обработка «Закрытие месяца»

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия.

Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку «Расчет показателей отложенного налога» и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.

Аналогичные показатели представлены и в справке-расчете Расход по налогу на прибыль.

Оказание безвозмездной финансовой помощи учредителем в «1С:БП 3.0»

1. Оказание безвозмездной финансовой помощи

1.1 Перечислены денежные средства

Документ «Списание с расчетного счета»

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции — «Прочие расчеты с контрагентами».

- Заполните документ. Укажите получателя, перечисляемую сумму, договор. В поле Счет расчетов укажите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- Перейдите по ссылке Разбить платеж рядом с полем Сумма и разбейте сумму платежа на две части. В первой части платежа укажите сумму платежа, признаваемую в дальнейшем финансовым вложением, в колонке Договор / Статья расходов во второй подстроке выберите (статью движения денежных средств с видом движения «Прочие платежи по инвестиционным операциям». Во второй части платежа укажите сумму платежа, признаваемую в дальнейшем расходом организации, в колонке Договор / Статья расходов во второй подстроке выберите статью движения денежных средств с видом движения «Прочие платежи по текущим операциям». В обеих частях платежа проверьте счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и договор.

- Кнопка Ок.

- Заполните остальные поля.

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

2. Отражение финансового вложения и признание прочих расходов с финансовой помощи

2.1 Финансовая помощь признана дополнительной инвестицией и отнесена на финансовые вложения

2.2 Финансовая помощь отнесена на прочие расходы

Документ «Операция»

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Укажите дату перечисления денежных средств.

- Заполните табличную часть по кнопке Добавить

Проводка № 1:

- В колонке Дебет укажите счет 58.01.1 «Паи» и аналитику к нему;

- В колонке Кредит укажите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и аналитику к нему;

- В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на финансовые вложения. Колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть при определении стоимости финансового вложения в НУ.

Проводка № 2:

- В колонке Дебет укажите счет 91.01 «Прочие доходы» и субконто к нему;

- В колонке Кредит укажите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и аналитику к нему;

- В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на расходы организации в БУ, колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть в расходах организации в НУ.

- Кнопка Записать и закрыть.

3. Признание ОНО и ПНР с суммы безвозмездной финансовой помощи

3.1 Признано ОНО с суммы безвозмездной финансовой помощи в части, признаваемой финансовым вложением

Обработка «Закрытие месяца»

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия.

Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения.

Проанализируйте суммы отложенного налогового обязательства за период = по справке-расчету Расчет отложенного налога на прибыль.

3.2 Признан ПНР с суммы безвозмездной финансовой помощи в части, признаваемой расходом

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку «Расчет показателей отложенного налога» и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.