Оценка рисков организации

Бизнес и предпринимательство всегда ассоциируется с повышенным риском, ведь кто не рискует, тот не получает большой прибыли и не становится лидером рынка. Расскажем, как оценить риски организации и как их минимизировать.

Специалисты разделяют риски на систематические и несистематические.

Систематические риски представляют собой угрозу для всего рынка или отдельной отрасли, спрогнозировать и предсказать такой риск может только эксперт-профессионал.

Несистематические риски — это риски, возникающие в конкретной компании, оценить и спрогнозировать их можно силами самой организации.

Систематические риски

Давайте разберемся с систематическими рисками подробнее.

1. Политические риски

К такому виду рисков относится изменение политической ситуации в стране и в мире. Данные риски влекут за собой изменения в условиях ведения бизнеса на той или иной территории, которое может повлечь за собой сокращение прибыли в компаниях.

Одним из популярных методов оценки политического риска является «метод экспертных оценок», который позволяет рассмотреть в деталях каждую конкретную ситуацию отдельно и оценить ее специфику, а следовательно, риски и их вероятность.

2. Природные риски

К данным рискам относится возможность наступления природных, климатических и иных чрезвычайных ситуаций, экологические катастрофы.

Вероятность некоторых природных рисков сложно оценить, например, разлив нефти в океане, а вот лесные пожары или наводнения вполне могут быть спрогнозированы специальными службами и приняты к сведению.

3. Юридические риски

К таким рискам относится несовершенство современного законодательства, появление противоречивых поправок к нормативно-правовым актам, ошибки в деятельности государственных органов и т. д.

Чтобы оценить юридический риск, нужно проанализировать правовое поле, в котором функционирует предприятие, определить и проранжировать возможные риски, связанные с правовым окружением компании.

К таким рискам отлично подходит метод рейтинговых оценок, в рамках которого эксперты или менеджеры компании самостоятельно ранжируют риски по вероятности их наступления и возможным результатам их последствий.

4. Терроризм и народные волнения

Не всегда предсказуемый риск с точки зрения анализа, ведь иногда даже в стабильных, экономически развитых странах происходят народные волнения или же вспыхивают террористические акты.

Анализ таких рисков может быть проведен на уровне соответствующих служб безопасности страны.

5. Экономические риски

Сегодня этот вид риска актуален как никогда, к нему относятся санкции, изменения в налоговом законодательстве, нестабильность курса валют и прочее. Предсказать некоторые экономические риски можно, например, изучая возможные поправки к налоговому и бюджетному кодексу, а вот спрогнозировать санкции или обвал валютного рынка крайне сложно.

Чаще всего российский бизнес сталкивается с экономическими рисками, волны экономических кризисов с определенной периодичностью накрывают российских предпринимателей. Компания «Ингосстрах» проанализировала все возможные систематические риски для бизнеса и частоту их наступления и готова предложить несколько выгодных вариантов страхования.

Чтобы минимизировать последствия рисков, с которыми может столкнуться современный бизнес, предприниматели могут оформить страхование имущества и гражданской ответственности арендаторов.

Компания «Ингосстрах» предлагает своим клиентам широкий выбор онлайн-продуктов для защиты имущества и ответственности, которые представители малого и среднего бизнеса могут оформить на сайте компании, даже не выходя из дома или офиса. Все условия можно узнать здесь.

Несистематические риски

Теперь поговорим о несистематических рисках.

1. Производственные риски

Обычно такие риски связаны как с самим производственным процессом (возможность отказа оборудования, создание брака на производстве, сложности в наладке и т. д.), так и с управленческими решениями, которые принимаются относительно организации производственного процесса.

Также к таким рискам можно отнести срыв плана продаж, сокращение объема производства.

2. Финансовые риски

Связаны с финансовой составляющей предприятия. К ним можно отнести:

- появление кассового разрыва (риск ликвидности);

- увеличение кредиторской или дебиторской задолженности;

- риск дефолта контрагентов (кредитный риск);

- снижение прибыли вследствие неликвидной продукции или увеличения затрат в следствие неадекватных или ошибочных внутренних процессов (операционный риск).

Анализ финансовых рисков лежит в плоскости деятельности финансового менеджмента и управленческого персонала. Управлять такими рисками можно на основе формирования оперативной финансовой отчетности, расчета показателей (ковенант) и принятия своевременных управленческих решений.

3. Рыночные риски

Рыночные риски могут возникать из-за изменившейся рыночной ситуации, появлению новых конкурентов или изменению ценовой политики в отрасли. Анализировать такие риски необходимо совместно с отделом маркетинга и стратегического планирования, которые контролируют всю рыночную ситуацию и обязаны реагировать на любые изменения.

4. Имущественные риски

Если вы сдаете имущество в аренду, то вы подвергаете свою компанию риску, ведь вашему имуществу может быть причинен ущерб по вине недобросовестных арендаторов. Или наоборот — вы арендатор и переживаете, чтобы все имущество сохранилось в целости и сохранности.

Чтобы избежать имущественных рисков можно разработать систему защиты имущества предприятия или просто застраховать его.

5. Нанесение вреда жизни и здоровью третьих лиц

Риск несчастного случая на производстве или причинения вреда здоровью третьих лиц вследствие эксплуатации оборудования или оказания услуги.

Например, на строительных объектах такой риск наиболее вероятен, нежели в офисном помещении, хотя и там его полностью исключать нельзя.

Тем не менее, предсказать несистематические риски тяжело — поэтому обезопасить себя можно, оформив полис страхования. Наиболее часто встречаются несистематические риски, такие как угроза жизни или здоровью третьих лиц, имущественные и производственные риски.

Застраховать ответственность перед третьими лицами можно в СПАО «Ингосстрах», сотрудники которой подберут для вас наиболее оптимальный страховой продукт, который защитит вашу профессиональную деятельность.

Например, по полису страхования ответственности арендаторов возмещаются убытки:

- вред жизни и здоровью третьего лица;

- ущерб имуществу третьего лица;

- необходимые и целесообразные расходы по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред, или по уменьшению ущерба, причиненного страховым случаем.

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

Алгоритм формирования СФЗ

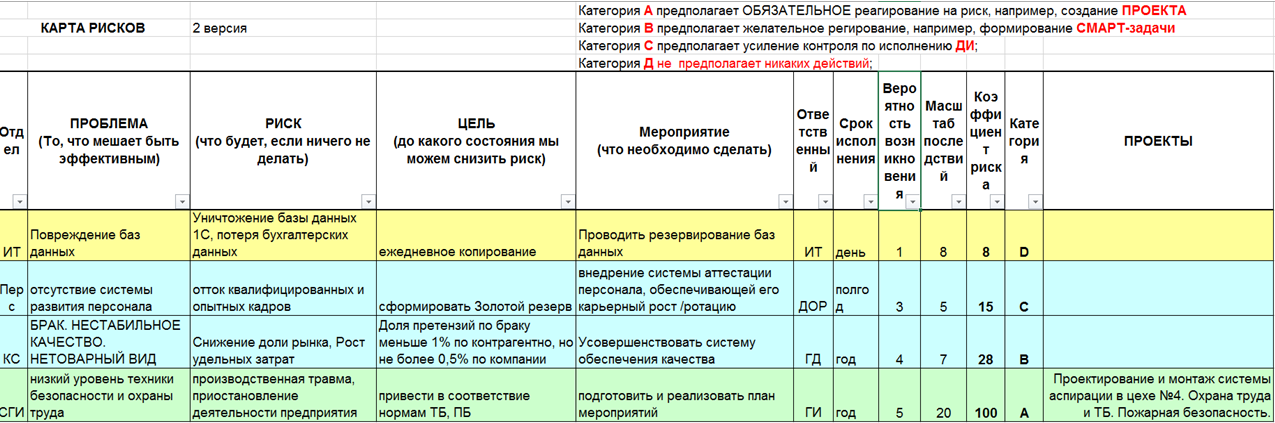

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Что такое Оценка риска?

Оценка риска – это общий термин, используемый во многих отраслях для определения вероятности убытков по активу, ссуде или инвестиции. Оценка риска имеет важное значение для определения ценности конкретных инвестиций и наилучшего процесса (ов) для снижения риска. Он представляет собой прибыль по сравнению с профилем риска . Оценка риска важна для определения нормы прибыли , которую инвестор должен был бы заработать, чтобы считать инвестиции достойными потенциального риска.

Ключевые моменты

- Оценка риска – это процесс анализа потенциальных событий, которые могут привести к потере актива, ссуды или инвестиции.

- Компании, правительства и инвесторы проводят оценку рисков перед тем, как приступить к новому проекту, бизнесу или инвестициям.

- Количественный анализ риска использует математические модели и моделирование для присвоения числовых значений риску.

- Качественный анализ риска основан на субъективном суждении человека для построения теоретической модели риска для данного сценария.

- Хотя прошлая волатильность акций не гарантирует будущей прибыли, в целом инвестиции с высокой волатильностью указывают на более рискованные инвестиции.

Понимание оценки риска

Оценка риска позволяет корпорациям, правительствам и инвесторам оценить вероятность того, что неблагоприятное событие может негативно повлиять на бизнес, экономику, проект или инвестиции. Анализ рисков предлагает различные подходы, которые инвесторы могут использовать для оценки риска потенциальной инвестиционной возможности. При оценке инвестиций инвестор может применить два типа анализа рисков: количественный и качественный.

Количественный анализ

моделирование методом Монте-Карло . Этот метод, который можно использовать в различных областях, таких как финансы, инженерия и наука, пропускает ряд переменных через математическую модель, чтобы обнаружить различные возможные результаты.

Качественный анализ

Качественный анализ риска представляет собой аналитический метод , который не зависит от численного или математического анализа. Вместо этого он использует субъективное суждение и опыт человека для построения теоретической модели риска для данного сценария. Качественный анализ компании может включать оценку руководства компании, ее взаимоотношений с поставщиками и восприятие компании общественностью.

Краткая справка

Инвесторы часто используют качественный и количественный анализ в сочетании друг с другом, чтобы получить более ясную картину инвестиционного потенциала компании.

Другие методы оценки рисков

Другой пример формальной методики оценки риска включает условную стоимость под риском (CVaR) , которую менеджеры портфелей используют для снижения вероятности больших убытков. Ипотечные кредиторы используют соотношение ссуды к стоимости для оценки риска предоставления ссуды. Кредиторы также используют кредитный анализ для определения кредитоспособности заемщика.

Оценка рисков для инвестиций

И институциональные, и индивидуальные инвестиции несут ожидаемый уровень риска. Это особенно верно в отношении негарантированных инвестиций, таких как акции, облигации, паевые инвестиционные фонды и биржевые фонды (ETF) .

Стандартное отклонение – это мера, применяемая к годовой ставке доходности инвестиций для измерения волатильности инвестиций . В большинстве случаев инвестиции с высокой волатильностью указывают на более рискованные инвестиции. При выборе между несколькими акциями инвесторы часто сравнивают стандартное отклонение каждой акции, прежде чем принять инвестиционное решение.

Однако важно отметить, что прошлая волатильность акции (или ее отсутствие) не предсказывает будущую доходность. Инвестиции, ранее имевшие низкую волатильность, могут испытывать резкие колебания, особенно во время быстро меняющихся рыночных условий.

Оценка рисков при кредитовании

Кредиторы, предоставляющие личные ссуды, кредитные линии и ипотечные кредиты, также проводят оценку рисков, известную как кредитные проверки. Например, часто кредиторы не одобряют заемщиков с кредитным рейтингом ниже 600, поскольку более низкие баллы указывают на плохую кредитную практику. Кредитный анализ заемщика кредитором может учитывать другие факторы, такие как доступные активы, обеспечение , доход или наличные деньги.

Оценка рисков для бизнеса

Бизнес-риски огромны и различаются в зависимости от отрасли. К таким рискам относятся выход на рынок новых конкурентов; кража сотрудников; утечки данных; отзывы о продукте; операционные, стратегические и финансовые риски; и риски стихийных бедствий.

В каждом бизнесе должен быть установлен процесс управления рисками для оценки текущего уровня рисков и обеспечения соблюдения процедур для снижения наихудших возможных рисков. Эффективная стратегия управления рисками направлена на поиск баланса между защитой компании от потенциальных рисков, не препятствующей ее росту. Инвесторы предпочитают вкладывать средства в компании, которые хорошо разбираются в рисках.

Бизнес становится сложнее, количество доступной информации растет, рынки глобализируются, а как следствие — управление финансовыми рисками становится одним из главных факторов развития компании. Поэтому для руководителей настройка системы риск-менеджмента в числе первостепенных задач.

Управление финансовыми рисками: от выявления до укрощения

Бизнес становится сложнее, количество доступной информации растет, рынки глобализируются, а как следствие — управление финансовыми рисками становится одним из главных факторов развития компании. Поэтому для руководителей настройка системы риск-менеджмента в числе первостепенных задач.

В статье разберемся в специфике финансовых рисков и принципах их регулирования.

Что собой представляет финансовый риск

Финансовые риски — это вероятность потери денежных ресурсов. По своей природе они спекулятивны, поэтому в зависимости от решений собственников или менеджеров бизнеса могут привести к положительному или отрицательному исходу. Самая высокая вероятность таких убытков в сомнительных операциях. Их влияние проявляется в 2 основных сферах:

- формирование уровня доходности хозяйственных операций предприятия;

- уровень убытков или угроза банкротства.

Анализируя отечественные условия ведения бизнеса, среди самых опасных выделяют рыночные, кредитные и валютные риски. Так велика вероятность непредсказуемых изменений конъюнктуры рынка, потери платежеспособности партнера. Сложность управления ими состоит в том, что зарубежные методики необходимо адаптировать.

Принципы регулирования финансовых рисков

Управление финансовыми угрозами предприятия основано на 8 базовых принципах, которые вытекают из теории риск-менеджмента. Согласно ей все возможные неблагоприятные события и связанные с ними финансовые потери независимы друг от друга. Поэтому нейтрализовать их лучше по отдельности. Также если размер возможных убытков превышает размер ожидаемого дохода по операции, ее лучше не осуществлять.

На заметку!

Чем продолжительнее хозяйственная операция, тем обширней диапазон сопровождающих ее угроз.

Система управления денежными рисками

Главная цель системы финансового риск-менеджмента — это поддержание стабильности предприятия в процессе его развития, минимизация убытков в хозяйственных операциях. Поэтому она должна решать следующие задания:

- Выявление наиболее значимых угроз, слабых мест в деятельности предприятия.

- Многофакторная оценка всех возможных угроз, их вероятности, ожидаемого ущерба.

- Разработка мер по нейтрализации или минимизации принимаемых угроз.

Видов денежных рисков много, поэтому выявить и идентифицировать нужно каждый из них. Поэтапность управления ими — залог успеха работы всей системы в целом.

Основа основ: идентифицировать и оценить угрозы

Идентификация сводится к выявлению, описанию, классификации угроз, присущих конкретному предприятию. Этот процесс осуществляется в несколько стадий:

- выявление, составление перечня несистематических угроз — специфических, присущих конкретной компании;

- выявление, составление перечня систематических угроз — связанных с внешними факторами, изменением конъюнктуры;

- формирование общего портфеля внутренних и внешних угроз.

Чтобы правильно оценить размер угроз, необходимо их классифицировать. Группировка финансовых операций позволяет определить, какие из них выходят за пределы допустимых и пересмотреть оправданность их осуществления.

Финансовые риски классифицируются по таким основным признакам:

| По характеризуемому объекту |

|

|---|---|

| По комплексности |

|

| По характеру финансовых последствий |

|

| По характеру проявления во времени |

|

| По уровню вероятности реализации |

|

| По характеру связи с покупательной способностью денег |

|

| По возможности предвидения |

|

В оценке важно определить частоту наступления неблагоприятного случая. Расчетные методы подбирают с учетом количества уже собранной информации, квалификации менеджмента:

- Экономико-статистические — самые точные, но требуют развернутой статистической информации;

- Расчетно-аналитические — относительно точные, для расчета используются плановые показатели финансовой деятельности;

- Аналоговые — для определения вероятности неблагоприятного события анализируют опыт подобных операций;

- Экспертные — используются при отсутствии расчетных или сравнительных данных, базируются на опросе специалистов с выставлением оценок и математической обработке результатов.

Профилактика: разработка комплекса предупреждающих мер

Профилактика рисков предполагает снижение их концентрации или вероятности возникновения за счет разработки комплекса превентивных мер. Он может включать следующие методы:

- Избежание — действия, направленные на исключение возможности конкретной угрозы. К таким мерам относят отказ от заведомо сомнительных операций, снижение процента заемных средств, повышение доли оборотных активов, заключение хеджей и свопов.

- Диверсификация — предполагает распределение инвестиций между различными активами, компаниями в разных географических регионах, увеличение ассортимента выпускаемых товаров или услуг. Метод используют в борьбе с отраслевыми, инвестиционными и даже государственными рисками.

- Минимизация — применяется для угроз, которые невозможно избежать. Метод предполагает максимальное уменьшение вариантов неблагоприятных ситуаций. Основные используемые инструменты — получение гарантий от контрагентов в виде страхования или поручительства, сокращение перечня форс-мажорных обстоятельств в контрактах, использование системы опционных сделок при операциях на биржах.

- Лимитирование — установление внутренних нормативов, ограничивающих удельный вес займов, минимальный размер ликвидных активов, кредитный лимит, максимальный размер депозитов, вложений в ценные бумаги одного эмитента и другие.

Единственная загвоздка — данные методы эффективны в борьбе только с управляемыми угрозами.

Страхование: справляемся с неуправляемыми рисками

Если нет способа избежать угрозу или снизить ее вероятность, разрабатывают меры по нейтрализации возможных убытков. Для этого используют 2 основных метода — внутреннее и внешнее страхование. Это механизмы, позволяющие покрыть возможные потери за счет предусмотренных для этого внутренних резервов или выплат страховых компаний.

Если подготовить “подушку безопасности” своими силами не получается, можно обратиться за помощью к внешним страховым компаниям. При этом важно согласовать размеры страховых премий и франшизы, а также определить целесообразность такого метода нейтрализации убытков по соотношению:

(СВ-СФ)/СП ≤ УР, где

СВ — сумма возмещения;

СФ — размер страховой франшизы;

СП — сумма всех страховых платежей;

УР — уровень риска.

Резюме

Ведущие компании инвестируют в управление финансовыми рисками, которое позволяет сохранить стабильность и доходность бизнеса. В практике лучше всех себя зарекомендовал интегрированный подход — подбор методов оценки и инструментов управления с учетом всего ассортимента современных методик. В то же время организации, относящиеся к риск-менеджменту недостаточно серьезно, беспрерывно сталкиваются с кризисами. При этом ценные ресурсы тратятся на преодоление их последствий, а не вкладываются в развитие.

Пройдите курс «IPFM: Профессиональный внутренний аудитор», чтобы научиться вовремя определять и устранять финансовые риски компании!

Пройдите 2 урока курса бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!

Проверьте себя: какой метод управления подходит для инвестиционных и отраслевых рисков?