- Написать в блог

Ленты

PREMIUM

PREMIUM- Все блоги

- Чат

- Новости

- Поток

- Сигналы

- Форумы

- Топ 24

- Вопросы

- Видео

- Оффтоп

Форумы

- Форум акций

- Общий

- Облигации

- Торговые роботы

- Опционы

- Forex

- Банки

- Брокеры

Участники

- Люди

- Компании

Котировки

- Котировки акций

- ОФЗ

- Карта рынка

- Фьючерсы

- Мир/FX/Сырье/Крипта

- Графики онлайн

Акции

- Дивиденды

- Отчеты РСБУ/МСФО

- Фундам. анализ

Календарь

- Акции

- Экономика

Информация

- Энциклопедия

- Лучшие статьи

Книги

- Каталог книг

- 100 лучших книг

- Книжные рецензии

- Российские акции — Московская Биржа

- Американские акции — СПб Биржа

- Валютный рынок — Московская Биржа

- Корпоративные облигации — Московская Биржа

- ОФЗ — Московская Биржа

- Фьючерсы

- Фондовые индексы, сырьевые рынки, FOREX

- Американские акции — Биржи США

- Мировые акции — Иностранные Биржи

- Биржевые ПИФы и ETF — Московская Биржа

- Американские акции — Московская Биржа

- ПИФы — Московская Биржа

- Еврооблигации — Московская Биржа

- Индексы Российских Акций

- РЕПО с ЦК

- Индексы РЕПО

- Индексы облигаций

- смартлаб

- фундаментальный анализ

- последний год

- P/E

- Котировки

- Дивиденды

- Фундаментал

- Карта рынка

- Посл.год

- За 12M (LTM)

- Фундаментальный анализ

- Последние отчеты

- Отчеты за 10 лет

- Сравнение компаний

Сектор:

Показатель:

Отчет:

Только последний год

Объем от

Объем до

Кап-я от

Кап-я до

Собств

Продажи

-

Купить в Финаме -

Купить в ВТБ -

Открытие Брокер -

БКС Мир Инвестиций -

Купить в ITinvest

| № | Название | Тикер | P/E | ||

|---|---|---|---|---|---|

| 1 | Газпром | GAZP |

5 364

|

||

| 2 | МагадЭн | MAGE |

2 878

|

||

| 3 | Светофор Групп | SVET |

566.1

|

||

| 4 | Центральный телеграф | CNTL |

461.2

|

||

| 5 | ИСКЧ | ISKJ |

283.1

|

||

| 6 | GTL | GTLC |

265.3

|

||

| 7 | Звезда | ZVEZ |

218.4

|

||

| 8 | Акрон | AKRN |

196.7

|

||

| 9 | Саратовэнерго | SARE |

162.0

|

||

| 10 | Уралсиб | USBN |

143.4

|

||

| 11 | Вторресурсы |

131.3

|

|||

| 12 | ГИТ | GRNT |

128.1

|

||

| 13 | ЯТЭК | YAKG |

102.9

|

||

| 14 | Камчатскэнерго | KCHE |

92.7

|

||

| 15 | ВСМПО-АВИСМА | VSMO |

81.2

|

||

| 16 | Россети Томск (ТРК) | TORS |

80.3

|

||

| 17 | Открытие | OFCB |

77.8

|

||

| 18 | Иркутскэнерго | IRGZ |

69.0

|

||

| 19 | Инград | INGR |

68.8

|

||

| 20 | Яндекс | YNDX |

65.0

|

||

| 21 | Мультисистема | MSST |

57.9

|

||

| 22 | ЮУНК | UNKL |

52.6

|

||

| 23 | ОКС | UCSS |

47.7

|

||

| 24 | Россети Сибирь | MRKS |

43.1

|

||

| 25 | Бест Эффортс Банк | ALBK |

42.0

|

||

| 26 | Росгосстрах | RGSS |

39.3

|

||

| 27 | ОМЗ | OMZZ |

37.2

|

||

| 28 | Окей | OKEY |

35.2

|

||

| 29 | ТНС энерго Ярославль | YRSB |

33.8

|

||

| 30 | АСКО | ACKO |

32.3

|

||

| 31 | Курганская ГК | KGKC |

32.1

|

||

| 32 | Мосэнерго | MSNG |

31.5

|

||

| 33 | Заволжский моторный завод | ZMZN |

31.3

|

||

| 34 | левенгук | LVHK |

30.1

|

||

| 35 | Авангард | AVAN |

28.3

|

||

| 36 | НМТП | NMTP |

24.5

|

||

| 37 | Тинькофф Банк | TCSG |

23.8

|

||

| 38 | Группа Позитив | POSI |

22.1

|

||

| 39 | Freedom Holding |

21.9

|

|||

| 40 | Казаньоргсинтез | KZOS |

21.1

|

||

| 41 | Inarctica (Русская Аквакультура) | AQUA |

20.2

|

||

| 42 | ТНС энерго Нижний Новгород | NNSB |

19.8

|

||

| 43 | КАМАЗ | KMAZ |

19.4

|

||

| 44 | Калужская сбытовая компания | KLSB |

18.1

|

||

| 45 | Русгидро | HYDR |

17.9

|

||

| 46 | ЧЗПСН | PRFN |

17.4

|

||

| 47 | Сбербанк | SBER |

17.0

|

||

| 48 | Россети Кубань | KUBE |

16.3

|

||

| 49 | ОГК-2 | OGKB |

16.1

|

||

| 50 | МТС | MTSS |

15.2

|

||

| 51 | ЭсЭфАй | SFIN |

15.2

|

||

| 52 | Протек | PRTK |

15.2

|

||

| 53 | Softline | SFTL |

15.1

|

||

| 54 | ЧКПЗ | CHKZ |

14.9

|

||

| 55 | Астраханэнергосбыт | ASSB |

14.9

|

||

| 56 | Абрау-Дюрсо | ABRD |

14.9

|

||

| 57 | Омскшина | OMSH |

14.5

|

||

| 58 | Европейская Электротехника | EELT |

14.1

|

||

| 59 | ТМК | TRMK |

14.0

|

||

| 60 | Русагро | AGRO |

13.9

|

||

| 61 | ТНС энерго Ростов-на-Дону | RTSB |

13.8

|

||

| 62 | Fix Price | FIXP |

13.7

|

||

| 63 | М.Видео | MVID |

13.6

|

||

| 64 | Приморье Банк | PRMB |

13.3

|

||

| 65 | НКХП | NKHP |

12.8

|

||

| 66 | Росинтер | ROST |

11.9

|

||

| 67 | ИнтерРАО | IRAO |

11.9

|

||

| 68 | ТНС энерго Воронеж | VRSB |

11.8

|

||

| 69 | Росбанк | ROSB |

11.3

|

||

| 70 | Полюс золото | PLZL |

11.2

|

||

| 71 | Юнипро | UPRO |

11.1

|

||

| 72 | Росдорбанк | RDRB |

11.1

|

||

| 73 | HeadHunter | HHRU |

10.9

|

||

| 74 | ДЭК | DVEC |

10.1

|

||

| 75 | МГТС | MGTS |

10.1

|

||

| 76 | Сегежа Групп | SGZH |

9.68

|

||

| 77 | ДИОД | DIOD |

9.58

|

||

| 78 | Магнит | MGNT |

9.57

|

||

| 79 | Московская биржа | MOEX |

9.33

|

||

| 80 | ММЦБ | GEMA |

9.31

|

||

| 81 | Таттелеком | TTLK |

9.27

|

||

| 82 | ЦМТ | WTCM |

9.00

|

||

| 83 | X5 Retail Group | FIVE |

8.70

|

||

| 84 | Ренессанс Страхование | RENI |

8.50

|

||

| 85 | Эл5 Энерго (Энел) | ENRU |

8.11

|

||

| 86 | Черкизово | GCHE |

8.03

|

||

| 87 | ТНС энерго Кубань | KBSB |

7.59

|

||

| 88 | Ростелеком | RTKM |

7.53

|

||

| 89 | СПб Биржа (SPB) | SPBE |

7.50

|

||

| 90 | ДЗРД — Донской завод радиодеталей | DZRD |

7.47

|

||

| 91 | ТГК-14 | TGKN |

7.32

|

||

| 92 | Пермэнергосбыт | PMSB |

7.30

|

||

| 93 | Транснефть | TRNF |

7.22

|

||

| 94 | Россети Ленэнерго | LSNG |

7.02

|

||

| 95 | Самараэнерго | SAGO |

6.93

|

||

| 96 | НПО Наука | NAUK |

6.89

|

||

| 97 | Белуга Групп | BELU |

6.88

|

||

| 98 | Совкомфлот | FLOT |

6.80

|

||

| 99 | Эталон | ETLN |

6.79

|

||

| 100 | Самолет | SMLT |

6.75

|

||

| 101 | Уральская кузница | URKZ |

6.50

|

||

| 102 | Рязаньэнергосбыт РЭСК | RZSB |

6.26

|

||

| 103 | Мать и Дитя (MD) | MDMG |

6.14

|

||

| 104 | КуйбышевАзот | KAZT |

6.10

|

||

| 105 | Globaltrans | GLTR |

5.91

|

||

| 106 | Россети Волга | MRKV |

5.89

|

||

| 107 | Красноярскэнергосбыт | KRSB |

5.77

|

||

| 108 | Волгоградэнергосбыт | VGSB |

5.76

|

||

| 109 | ГМК Норникель | GMKN |

5.68

|

||

| 110 | Лента | LENT |

5.66

|

||

| 111 | МКБ | CBOM |

5.57

|

||

| 112 | ТНС энерго Марий Эл | MISB |

5.57

|

||

| 113 | ЕМС | GEMC |

5.52

|

||

| 114 | СМЗ | MGNZ |

5.47

|

||

| 115 | Детский Мир | DSKY |

5.34

|

||

| 116 | НОВАТЭК | NVTK |

5.31

|

||

| 117 | АЛРОСА | ALRS |

5.18

|

||

| 118 | ФосАгро | PHOR |

5.16

|

||

| 119 | Славнефть-ЯНОС | JNOS |

5.11

|

||

| 120 | НКНХ | NKNC |

5.03

|

||

| 121 | Русал | RUAL |

5.01

|

||

| 122 | Селигдар | SELG |

4.85

|

||

| 123 | МОЭСК | MSRS |

4.62

|

||

| 124 | Аптеки 36 и 6 | APTK |

4.62

|

||

| 125 | Нефтекамский автозавод (Нефаз) | NFAZ |

4.49

|

||

| 126 | ОМПК | OSMP |

4.47

|

||

| 127 | Россети Урал | MRKU |

4.44

|

||

| 128 | ТГК-1 | TGKA |

4.39

|

||

| 129 | Газпромнефть | SIBN |

4.26

|

||

| 130 | Ашинский МЗ | AMEZ |

4.15

|

||

| 131 | ФСК ЕЭС | FEES |

4.13

|

||

| 132 | ПИК СЗ | PIKK |

4.09

|

||

| 133 | Саратовский НПЗ | KRKN |

3.98

|

||

| 134 | Мордовэнергосбыт | MRSB |

3.96

|

||

| 135 | Полиметалл | POLY |

3.84

|

||

| 136 | Ставропольэнергосбыт | STSB |

3.83

|

||

| 137 | Южный Кузбасс | UKUZ |

3.83

|

||

| 138 | Славнефть Мегионнефтегаз | MFGS |

3.80

|

||

| 139 | ЛСР Группа | LSRG |

3.78

|

||

| 140 | Роснефть | ROSN |

3.76

|

||

| 141 | Химпром | HIMC |

3.75

|

||

| 142 | Отисифарм | OTCP |

3.68

|

||

| 143 | Газпром РнД (Ростовоблгаз) | RTGZ |

3.66

|

||

| 144 | Русгрэйн | RUGR |

3.63

|

||

| 145 | Лукойл | LKOH |

3.56

|

||

| 146 | Банк Санкт-Петербург | BSPB |

3.48

|

||

| 147 | Кузнецкий банк | KUZB |

3.42

|

||

| 148 | Русснефть | RNFT |

3.41

|

||

| 149 | ЛЭСК | LPSB |

3.34

|

||

| 150 | Соллерс | SVAV |

3.32

|

||

| 151 | Бурятзолото | BRZL |

3.27

|

||

| 152 | КИВИ (QIWI) | QIWI |

3.14

|

||

| 153 | Распадская | RASP |

3.06

|

||

| 154 | ТНС энерго | TNSE |

3.04

|

||

| 155 | Северсталь | CHMF |

2.93

|

||

| 156 | Татнефть | TATN |

2.86

|

||

| 157 | ДВМП | FESH |

2.82

|

||

| 158 | Россети Центр | MRKC |

2.79

|

||

| 159 | Алроса Нюрба | ALNU |

2.74

|

||

| 160 | МедиаВиМ | MGVM |

2.70

|

||

| 161 | ГАЗ | GAZA |

2.70

|

||

| 162 | Наука-Связь | NSVZ |

2.61

|

||

| 163 | ЧМК | CHMK |

2.58

|

||

| 164 | Русолово | ROLO |

2.43

|

||

| 165 | Россети Центр и Приволжье | MRKP |

2.35

|

||

| 166 | ВТБ | VTBR |

2.34

|

||

| 167 | Коршуновский ГОК | KOGK |

2.28

|

||

| 168 | Башнефть | BANE |

2.24

|

||

| 169 | ТГК-2 | TGKB |

2.13

|

||

| 170 | Сургутнефтегаз | SNGS |

2.04

|

||

| 171 | НЛМК | NLMK |

2.03

|

||

| 172 | ММК | MAGN |

1.93

|

||

| 173 | Нижнекамскшина | NKSH |

1.91

|

||

| 174 | Северо-Западное Пароходство | SZPR |

1.90

|

||

| 175 | ГМС Группа | HMSG |

1.84

|

||

| 176 | Ижсталь | IGST |

1.83

|

||

| 177 | En+ | ENPG |

1.64

|

||

| 178 | VEON | VEON-RX |

1.33

|

||

| 179 | Арсагера | ARSA |

1.30

|

||

| 180 | Ютэйр | UTAR |

1.15

|

||

| 181 | ВХЗ | VLHZ |

1.11

|

||

| 182 | Мечел | MTLR |

1.03

|

||

| 183 | Красный котельщик | KRKO |

0.68

|

||

| 184 | Башинформсвязь | BISV |

0.15

|

||

| 185 | Global Ports |

0

|

|||

| 186 | ТрансФин-М | TRFM |

0

|

||

| 187 | Т Плюс | VTGK |

0

|

||

| 188 | РАО ЭС Востока | VRAO |

-0

|

||

| 189 | Морион | MORI |

0

|

||

| 190 | Мурманская ТЭЦ | MUGS |

0

|

||

| 191 | ЧТПЗ | CHEP |

0

|

||

| 192 | Промсвязьбанк | PSBR |

0

|

||

| 193 | Евраз |

0

|

|||

| 194 | Владимирэнергосбыт | VDSB |

-0

|

||

| 195 | Тантал | TANL |

0

|

||

| 196 | Косогорский МЗ | KMTZ |

0

|

||

| 197 | Мотовилихинские заводы | MOTZ |

-0

|

||

| 198 | Уралкалий | URKA |

-0

|

||

| 199 | ЧЦЗ | CHZN |

0

|

||

| 200 | Газ-Тек | GAZT |

0

|

||

| 201 | Трансконтейнер |

0

|

|||

| 202 | ДЭСК | DASB |

0

|

||

| 203 | ТКЗ | TGKO |

0

|

||

| 204 | GV GOLD | GVGL |

0

|

||

| 205 | ЦИАН | CIAN |

-0

|

||

| 206 | ВЭБ |

0

|

|||

| 207 | Костромская сбытовая компания | KTSB |

0

|

||

| 208 | Физика | NPOF |

0

|

||

| 209 | Выборгский судостроительный завод (ВСЗ) | VSYDP |

-0

|

||

| 210 | Дорогобуж | DGBZ |

0

|

||

| 211 | КМЗ | KMEZ |

0

|

||

| 212 | Тамбовэнергосбыт | TASB |

0

|

||

| 213 | Мегафон | MFON |

0

|

||

| 214 | Русполимет | RUSP |

0

|

||

| 215 | ГАЗ-сервис | GAZS |

0

|

||

| 216 | КОКС | KSGR |

0

|

||

| 217 | Челябэнергосбыт | CLSB |

-0

|

||

| 218 | Банк Возрождение | VZRZ |

-0.12

|

||

| 219 | Медиахолдинг | ODVA |

-0.22

|

||

| 220 | OR Group (Обувь России) | ORUP |

-0.24

|

||

| 221 | Роллман | RLMN |

-0.53

|

||

| 222 | ОВК | UWGN |

-0.53

|

||

| 223 | Россети Северный Кавказ | MRKK |

-0.60

|

||

| 224 | Якутскэнерго | YKEN |

-1.39

|

||

| 225 | Фармсинтез | LIFE |

-1.41

|

||

| 226 | ФГ Будущее | FTRE |

-1.65

|

||

| 227 | Россети Юг | MRKY |

-1.69

|

||

| 228 | Аэрофлот | AFLT |

-2.05

|

||

| 229 | Энергия РКК | RKKE |

-2.65

|

||

| 230 | Мособлбанк | MOBB |

-2.79

|

||

| 231 | Сибирский гостинец | SIBG |

-2.81

|

||

| 232 | КТК | KBTK |

-3.16

|

||

| 233 | Россети Северо-Запад | MRKZ |

-3.46

|

||

| 234 | Квадра | TGKD |

-3.85

|

||

| 235 | Электроцинк | ELTZ |

-4.68

|

||

| 236 | АВТОВАЗ | AVAZ |

-5.46

|

||

| 237 | ТКСМ | TUCH |

-5.79

|

||

| 238 | Россети | RSTI |

-5.80

|

||

| 239 | Ozon | OZON |

-5.96

|

||

| 240 | Дикси | DIXY |

-6.74

|

||

| 241 | Галс Девелопмент | HALS |

-8.34

|

||

| 242 | ИРКУТ | IRKT |

-8.76

|

||

| 243 | РБК | RBCM |

-8.95

|

||

| 244 | ТЗА | TUZA |

-9.18

|

||

| 245 | Мостотрест | MSTT |

-10.3

|

||

| 246 | ОАК | UNAC |

-13.0

|

||

| 247 | АФК Система | AFKS |

-14.9

|

||

| 248 | Globaltruck | GTRK |

-24.1

|

||

| 249 | VK (Mail) | VKCO |

-27.8

|

||

| 250 | PETROPAVLOVSK | POGR |

-37.4

|

||

| 251 | Белон | BLNG |

-42.3

|

||

| 252 | Павловский автобус | PAZA |

-44.1

|

||

| 253 | МЕРИДИАН | MERF |

-49.6

|

||

| 254 | Красный Октябрь | KROT |

-89.5

|

||

| 255 | ЕТС | UTSY |

-100.0

|

||

| 256 | Додо Пицца |

-124.6

|

|||

| 257 | Сахалинэнерго | SLEN |

-2 103

|

||

| Всего: |

10 350

|

||||

| Среднее: |

40.3

|

Предложить

идею

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Блоги

Лента всех блогов

Самые полезные

Самые комментируемые

Новости

Торговые сигналы

Ответы на вопросы

Книжные рецензии

Корпоративные

Форумы

Лента всех форумов

Общие темы

Акции

Форум алготрейдинг

Форум опционы

Форум криптовалют

Форум Forex

Рейтинг брокеров

Акции

Карта рынка

Котировки

Фундаментальный анализ

Отчеты компаний

Дивиденды

Мой портфель

Все компании

Календарь акций

Смартлаб

Ценности смартлаба

Карта сайта

Реклама

Контакты

Правила

Помощь

Обратная связь

Источником и обладателем биржевой информации является ПАО Московская биржа. Пользователи не имеют права осуществлять дальнейшее распространение или предоставление полученной информации любыми средствами без письменного согласия Биржи, не имеют права создавать модифицированную информацию для дальнейшего предоставления третьим лицам или публичного распространения.

Эмитенты, заинтересованные в информационном сотрудничестве, пишите [email protected]

Начинающему инвестору сложно разобраться в многообразии компаний, представленных на бирже. Как понять, куда вкладывать свои деньги? Как оценить ту или иную компанию?

Чаще всего новичкам советуют читать аналитику и принимать инвестиционные решения на основе мнения экспертов. Я категорически против такого подхода. Моё мнение: чем меньше у инвестора опыта, тем больше он должен учиться делать выводы самостоятельно, на практике.

Я искренне считаю, что разумно инвестировать в целях накопления личного капитала под силу каждому. Я помогаю это делать с помощью Telegram-канала «Инвестиции на диване», а избранные материалы публикую на vc.ru.

Итак, как инвестору оценить состояние той или иной компании и сравнить её с конкурентами? Проще всего это сделать с помощью рыночных мультипликаторов. В этом материале я расскажу про самые важные из них, а также на примерах покажу, как ими пользоваться.

Для чего нужны мультипликаторы

Процесс выбора бумаги для покупки, как правило, состоит из трёх этапов:

- Макроанализ — изучение трендов глобальной экономики и выбор конкретной отрасли для инвестирования.

- Микроанализ — изучение компаний внутри конкретной отрасли и региона.

- Теханализ — изучение биржевых показателей и индикаторов по конкретной бумаге для выбора оптимальной точки входа.

Мультипликаторы используются на втором этапе, когда нам необходимо сравнить несколько компаний из одной отрасли и выбрать из них наиболее инвестиционно привлекательную.

С помощью мультипликаторов инвестор может определить переоценённость или недооценённость той или иной бумаги и в конце концов выбрать наиболее доходные с своей точки зрения акции.

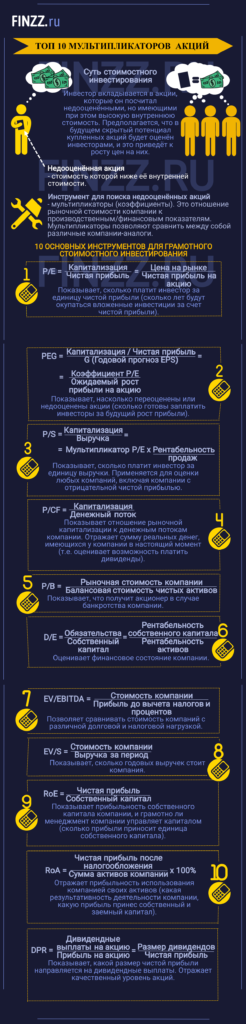

P/E, Price to Earnings

Это, пожалуй, самый распространённый мультипликатор. Он отражает отношение рыночной капитализации всей компании к чистой годовой прибыли. Так как капитализация равна стоимости одной акции, помноженной на количество акций, можно сказать, что P/E равен отношению стоимости акции к прибыли на одну акцию.

Практический смысл данного мультипликатора: он отражает количество времени, необходимое для окупаемости вложений в компанию. Например, если P/E = 5, значит, компания за пять лет зарабатывает сумму чистой прибыли, равную её стоимости. Конечно же, при условии, что в течение этого срока показатели не будут меняться.

Данный показатель невозможно применять для оценки убыточных компаний. Также он не учитывает разницу в налогообложении.

P/S, Price to Sales

Этот мультипликатор отражает отношение рыночной стоимости компании к её объёму продаж (выручке). Меньше подвержен колебаниям, так как объём продаж служит более стабильным показателем, чем чистая прибыль. Показатель можно рассчитать для любой компании, так как выручка всегда больше нуля.

Данный мультипликатор также никак не учитывает разницу в налогообложении.

P/BV, Price to Book Value

Этот показатель отражает отношение рыночной стоимости компании к её балансовой стоимости (активы минус обязательства). Он помогает оценить, сколько имущества компании приходится на одну акцию. Если данный показатель меньше единицы, в общем случае можно сказать, что компания недооценена, так как за компанию на бирже дают меньше совокупной стоимости всех активов.

EV/EBITDA, Enterprise Value to EBITDA

Данный мультипликатор отражает отношение справедливой стоимости компании к её прибыли до вычета налогов, процентов и затрат на амортизацию. При этом за справедливую стоимость принято считать следующее значение:

EV = Рыночная стоимость + Денежные средства — Обязательства

Этот показатель удобно использовать для сравнения компаний из разных отраслей, так как он не подвержен влиянию налоговой нагрузки. Более того, мы можем использовать его даже для сравнения компаний из разных стран.

EV/EBIT, Enterprise Value to EBIT

Этот мультипликатор практически полностью аналогичен предыдущему. Но он учитывает расходы на амортизацию. Это может быть оправдано для ряда отраслей, где есть высокие расходы на оборудование.

EV/CFO, Enterprise Value to Сash Flow Operations

Соотношение стоимости компании к её операционному денежному потоку.

D/EBITDA, Debt to EBITDA

Отличный показатель для оценки закредитованности компании и её способности гасить собственные долги. Показывает, сколько лет понадобится компании, чтобы рассчитаться по обязательствам из прибыли без привлечения дополнительных средств.

ROE, Return on Equity

Этот показатель демонстрирует доходность на капитал. По сути, он отражает эффективность использования в компании ваших денег как инвестора.

Если ROE составляет 25%, можно сказать, что вы инвестировали деньги в бизнес с доходностью 25% годовых. Конечно, это будет верно только в том случае, если вся чистая прибыль будет направлена на выплату дивидендов, чего обычно не бывает. Тем не менее данный показатель достаточно полно отражает эффективность работы бизнеса.

Как пользоваться мультипликаторами?

Сами по себе все эти показатели представляют немного ценности, кроме, пожалуй, ROE. Все остальные мультипликаторы могут быть нам полезны при сравнении нескольких компаний. Давайте попробуем на примере разобрать использование мультипликаторов для выбора конкретных акций.

Для получения данных по мультипликаторам я пользуюсь двумя бесплатными ресурсами: Smartlab и TradingView.

Представим, что мы уже провели макроанализ и решили инвестировать в российские компании из нефтегазовой отрасли. Кстати, это на самом деле не такое плохое решение: сейчас российские нефтяники оценены существенно ниже своих западных аналогов, сказываются страновые риски.

К тому же в случае ослабления рубля экспортёры выигрывают, а в четвёртом квартале наша валюта традиционно слабеет.

Итак, мы сформировали шорт-лист из компаний максимальной капитализации. Теперь нам нужно решить, какие конкретно акции добавить в портфель. Давайте проанализируем их мультипликаторы так, как это делает реальный инвестор (для расчёта мультипликаторов использованы данные из годового отчёта по МФСО за 2018 год).

Глядя на таблицу, сразу же можно сделать вывод об излишней переоценённости компании «Новатэк». По своим мультипликаторам она оценена существенно выше конкурентов. Также под вопросом «Газпром» и «Сургутнефтегаз»: их рентабельность оставляет желать лучшего. «Роснефть» не берём по причине слишком высокой закредитованности, хотя она и оценена не слишком высоко.

Для сравнения компаний из одной отрасли часто строят bubble-график в осях D/EBITDA и EV/EBITDA, размер пузырька в этом случае отображает капитализацию компании.

Привлекательными для покупки по мультипликаторам выглядят «Башнефть» и «Лукойл»: у них неплохая рентабельность, мало долгов, а их акции не переоценены. Можно взять в портфель обе акции равными долями, скажем, на 5% от брокерского депозита каждую. А можно провести чуть более глубокую оценку и постараться изучить компании с точки зрения следующих параметров:

- Размер выплачиваемых дивидендов на одну акцию в процентах от стоимости акции

- Планы по проведению программы buyback (обратный выкуп собственных акций, положительно влияет на цену акций).

Напишите в комментариях своё мнение: какую из этих акций вы бы купили и почему. Если есть сомнения, просто напишите ход своих мыслей, а я постараюсь подсказать, в какую сторону думать.

Рекомендую сохранить статью в закладки: она наверняка вам пригодится, когда вы решите открыть брокерский счет (кстати, статью о выборе брокера я уже написал) и подобрать первые бумаги в свой портфель.

Также рекомендую мой Telegram-канал «Инвестиции на диване», в котором я делюсь своим опытом в сфере инвестиций и управления личными финансами.

Раньше инвесторам приходилось тяжеловато.

Чтобы оценить бизнес, нужно было сидеть с калькулятором над сотнями страниц бумажных отчетов каждой компании: считать показатели, сравнивать их, вести статистику, сверяться с предыдущими отчетами. А еще — изучать новости компаний из газет и радио, собирать слухи и отличать домыслы от правды. А потом ехать на биржу и толкаться в душном помещении.

Сейчас стало попроще: торговать можно из дома. Да и тратить время на копание в отчетностях и подсчет показателей теперь необязательно: есть куча ресурсов и сервисов, где периодически обновляются все финансовые показатели, а мультипликаторы рассчитываются в реальном времени. Эти же ресурсы отслеживают и собирают воедино все важные новости, которые могут повлиять на котировки.

Расскажу о пяти таких сервисах: я пользуюсь ими сам. Объясню, что вижу в них хорошего и как именно я их использую.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Бесплатно

Smart-lab.ru

«Смарт-лаб» — один из старейших российских ресурсов для инвесторов и трейдеров и один из первых, о которых я узнал, когда начал вникать в инвестиции. Это не просто сервис, а соцсеть для инвесторов. Контент создают сами пользователи, что, с одной стороны, хорошо, так как объем информации просто огромен, а с другой — плохо: всю эту информацию необходимо фильтровать и перепроверять.

Основное достоинство «Смарт-лаба» — блогосфера. Свои блоги там ведут известные частные инвесторы, у которых есть чему поучиться.

Я подписан на отдельные форумы по каждому эмитенту, где частные инвесторы обсуждают ситуацию на рынке и перспективы компании. Еще на форумах по компаниям есть график цены, основные финансовые показатели и мультипликаторы. Есть возможность посмотреть исторические финансовые показатели из отчетности и перейти в ленту новостей.

На «Смарт-лабе» много разделов, но я использую его, чтобы почитать комментарии и обзоры других инвесторов о той или иной компании.

Плюсы «Смарт-лаба»:

- Бесплатный сервис.

- Блоги частных инвесторов, «живые» чаты и форумы.

- Хорошая база финансовых показателей для проведения фундаментального анализа российских компаний.

- Возможность сравнивать бизнесы компаний по текущим показателям и мультипликаторам.

Минусы:

- Довольно сложный интерфейс.

- Много ненужной для долгосрочных инвесторов информации, которую используют при спекулятивных стратегиях.

- Финансовые показатели есть не по всем компаниям российского рынка.

- В новостях по компаниям часто не указан первоисточник, что заставляет сомневаться в их достоверности.

Бесплатно

Conomy.ru

«Кономи» — это финансовая энциклопедия российского фондового рынка. Тут тоже есть карточки компаний с полными сведениями об эмитенте, иногда очень подробные. Главная особенность сервиса — возможность глубоко проанализировать компанию и оценить потенциал роста, рассчитанный на ресурсе.

Например, аналитики «Кономи» оценивают потенциал роста стоимости акций «Газпрома» от 16,3 до 165,2% в зависимости от применяемого подхода. Справедливая стоимость бумаг из расчета по мультипликатору P / E равна 422,4 Р при текущей стоимости акций 231,51 Р. Можно сделать вывод, что компания недооценена, несмотря на бурный рост котировок из-за новостей о дивидендах за 2018 год.

По некоторым компаниям на «Кономи» приведены расчеты будущих финансовых показателей, основанные на дисконтировании денежного потока. Возможно, это единственный российский ресурс, где реализован этот метод прогнозирования.

«Кономи» предоставляет инвестору много полезной информации, но воспользоваться ею сможет не каждый новичок: необходимы глубокие познания в фундаментальном анализе.

Плюсы «Кономи»:

- Бесплатный сервис.

- Большая база финансовых показателей с готовыми расчетами по потенциалу роста.

- Прогнозирование с использованием метода дисконтирования денежного потока.

- Расчет среднеотраслевых мультипликаторов.

- Фильтрация и сортировка эмитентов по различным параметрам. Но эти функции доступны только в сервисе ведения портфеля.

Минусы:

- Слишком сложно для начинающего инвестора.

- Нет американских компаний.

- Новости ограничены еженедельными дайджестами в блоге.

Бесплатно

Tezis.io

«Тезис» — молодой финтех-стартап для инвесторов, позволяющий находить недооцененные компании и сравнивать их между собой по основным финансовым показателям и мультипликаторам.

В «Тезисе» мне нравится идея отображения новостей компании на графике цен акций. Таким образом инвестор может проследить, как то или иное событие повлияло на стоимость компании в прошлом. Это знание поможет принять правильное инвестиционное решение, если ситуация повторится.

На «Тезисе» представлена информация по большинству российских компаний и по наиболее интересным компаниям США. Есть система фильтрации и сортировки.

При добавлении эмитентов в список сравнения можно увидеть, как менялась капитализация компаний за один и тот же период, а также сравнить на одном графике основные бизнес-показатели. Это особенно актуально при анализе компаний из одной сферы деятельности, например из ретейла.

«Тезис» подойдет начинающим инвесторам: на сайте есть хороший блог со статьями, написанными простым языком, обучающие видео и ссылки на другие информационные ресурсы, которые помогут сформировать правильное представление об инвестициях.

Плюсы «Тезиса»:

- Бесплатный сервис.

- Простой интерфейс.

- Отображение новостей на графике.

- Возможность сравнивать компании по финансовым показателям и по динамике цен.

- Возможность учитывать сделки — с сервисом «Портфель».

Минусы:

- Представлены не все компании российского рынка.

- Мало новостей по компаниям.

5000 Р в год

Financemarker.ru

В «Финанс-маркере» есть блог, где частные инвесторы публикуют свои обзоры и инвестидеи. Там я читаю статьи создателя этого ресурса.

Мне нравится, что в «Финанс-маркере» есть возможность посмотреть финансовые показатели компании как по МСФО, так и по РСБУ. Еще тут гибкая система фильтрации эмитентов.

Плюсы:

- Понятный интерфейс.

- Детальная информация по отчетности. Можно смотреть финансовые результаты по разным стандартам отчетности и за любой период.

- Есть российские и американские эмитенты.

- Широкие возможности сортировки и фильтрации.

Минусы:

- Практически вся информация на ресурсе доступна только по платной подписке.

- Нет возможности вести учет инвестиций. Сервис ведения портфеля учитывает только цену покупки и количество ценных бумаг.

Здесь был еще один сервис

Но теперь его тут нет: мы узнали, что автор статьи работает в этом сервисе — и его мнение из-за этого может быть необъективным.

Обычно мы замечаем такие вещи еще до выпуска статьи и просто ее не выпускаем, но в этот раз проглядели. Поэтому мы убрали все упоминания сервиса — в том числе из комментариев. Чтобы всё по-честному.

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по ожидаемой нами прибыли

Почему продавать

- капитал оценен значительно дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- долговая нагрузка на уровне рынка

32

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- очень низкая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

4

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- низкая долговая нагрузка

Почему продавать

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен значительно дороже рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- долговая нагрузка на уровне рынка

28

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен значительно дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

- низкая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

- очень низкая долговая нагрузка

Почему продавать

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

1

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- капитал оценен значительно дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

22

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

23

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- высокая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- рентабельность капитала значительно выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

6

Почему покупать

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен значительно дороже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- капитал оценен дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- ожидаемая дивидендная доходность ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен значительно дороже рынка

- очень высокая долговая нагрзука

29

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- капитал оценен значительно дороже рынка

- высокая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему покупать

- ожидаемая дивидендная доходность выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- высокая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

- низкая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- высокая долговая нагрузка

Почему продавать

- переоценена по ожидаемой нами прибыли

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- высокая долговая нагрузка

14

Почему покупать

- значительно недооценена по капиталу

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки на уровне рынка

16

Почему покупать

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

- очень низкая долговая нагрузка

Почему продавать

- капитал оценен дороже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему продавать

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность ниже рынка

Почему покупать

- долговая нагрузка на уровне рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен значительно дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- рентабельность капитала значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- очень высокая долговая нагрзука

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность ниже рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность ниже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- переоценена по ожидаемой нами прибыли

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

Почему продавать

- ожидаем рост выручки медленнее рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему продавать

- ожидаем рост выручки медленнее рынка

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность ниже рынка

Почему покупать

- значительно недооценена по капиталу

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

Почему покупать

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- капитал оценен значительно дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

10

Почему покупать

- значительно недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- рентабельность капитала ниже рынка

- очень высокая долговая нагрзука

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- рентабельность капитала ниже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

Почему покупать

- ожидаемая дивидендная доходность значительно выше рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

Почему продавать

- ожидаемая дивидендная доходность значительно ниже рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно ниже рынка

- высокая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- значительно переоценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность ниже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему покупать

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки на уровне рынка

Почему покупать

- рентабельность капитала значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

- очень низкая долговая нагрузка

Почему продавать

- капитал оценен дороже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

Почему продавать

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- очень низкая долговая нагрузка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- рентабельность капитала значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- очень высокая долговая нагрзука

Почему покупать

- ожидаем рост выручки быстрее рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- капитал оценен значительно дороже рынка

- высокая долговая нагрузка

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по капиталу

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- рентабельность капитала ниже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- переоценена по ожидаемой нами прибыли

- капитал оценен дороже рынка

Почему покупать

- значительно недооценена по капиталу

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

Почему продавать

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность ниже рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- значительно недооценена по капиталу

- рентабельность капитала выше рынка

Почему покупать

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

Почему покупать

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- значительно переоценена по ожидаемой нами прибыли

- капитал оценен значительно дороже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему продавать

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- переоценена по ожидаемой нами прибыли

Почему покупать

- ожидаемая дивидендная доходность выше рынка

- долговая нагрузка на уровне рынка

Почему покупать

- рентабельность капитала значительно выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен значительно дороже рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему продавать

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- ожидаемая дивидендная доходность выше рынка

Почему покупать

- ожидаемая дивидендная доходность выше рынка

- долговая нагрузка на уровне рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- рентабельность капитала выше рынка

Почему продавать

- капитал оценен дороже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- ожидаемая дивидендная доходность значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- переоценена по ожидаемой нами прибыли

- капитал оценен дороже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- рентабельность капитала значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему продавать

- рентабельность капитала ниже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- рентабельность капитала ниже рынка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- рентабельность капитала ниже рынка

- высокая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

Почему покупать

- недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

Почему покупать

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен значительно дороже рынка

Почему покупать

- рентабельность капитала значительно выше рынка

Почему покупать

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

- очень низкая долговая нагрузка

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- рентабельность капитала значительно выше рынка

- долговая нагрузка на уровне рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- капитал оценен дороже рынка

- ожидаемая дивидендная доходность значительно ниже рынка

Почему покупать

- недооценена по ожидаемой нами прибыли

Почему продавать

- ожидаем рост выручки значительно медленнее рынка

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность ниже рынка

- высокая долговая нагрузка

Почему покупать

- рентабельность капитала выше рынка

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- капитал оценен дороже рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по ожидаемой нами прибыли

- рентабельность капитала значительно выше рынка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность ниже рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- значительно недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

Почему продавать

- ожидаем рост выручки медленнее рынка

- высокая долговая нагрузка

Почему покупать

- недооценена по капиталу

- рентабельность капитала значительно выше рынка

Почему продавать

- ожидаем рост выручки на уровне рынка

- значительно переоценена по ожидаемой нами прибыли

Почему покупать

- рентабельность капитала выше рынка

Почему продавать

- капитал оценен дороже рынка

- долговая нагрузка на уровне рынка

Почему покупать

- значительно недооценена по капиталу

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему покупать

- значительно недооценена по ожидаемой нами прибыли

- недооценена по капиталу

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему покупать

- рентабельность капитала выше рынка

- очень низкая долговая нагрузка

Почему покупать

- ожидаем рост выручки быстрее рынка

- рентабельность капитала значительно выше рынка

- ожидаемая дивидендная доходность значительно выше рынка

Почему продавать

- капитал оценен значительно дороже рынка

Почему покупать