Сервис найма HeadHunter разместил акции на бирже NASDAQ. Это первое IPO компании из России на зарубежной площадке за последние 5 лет. РБК Quote выбрала пять других компаний, которые тоже решили продавать акции за рубежом

Российский сервис по поиску работы HeadHunter вышел на нью-йоркскую биржу NASDAQ. Интернет-платформа провела первичное размещение акций 9 мая. Компания планировала продать 18,75 млн акций по цене $13,5. Торги начались выше — по цене $14,6.

За следующий час выросли на 12%, превысив отметку в $15. К закрытию пятничной сессии была зафиксирована максимальная стоимость в $16,7, что подняло

капитализацию

компании с $675 млн до $837 млн. К моменту закрытия торгов в понедельник, 13 мая, цена акций опустилась до $15.

HeadHunter отказалась от IPO на московской бирже в пользу нью-йоркской, чтобы привлечь больше денег от американских инвесторов, рассказал РБК главный стратег «Универ Капитала» Дмитрий Александров. Еще одна причина — нацеленность HeadHunter на расширение в другие страны. В случае превращения компании в глобального игрока Нью-Йорк может стать более эффективной площадкой для размещения акций, следует из комментариев Александрова.

HeadHunter рассказывала о планах по первичному размещению еще в 2017 году. Тогда эти планы реализовать не удалось из-за антироссийских санкций со стороны США.

Редакция РБК Quote выбрала еще пять компаний, которые провели IPO за границей.

Mail.ru Group (LSE)

Российский интернет-гигант Mail.ru Group разместил свои акции на Лондонской фондовой бирже (LSE) в ноябре 2010 года. Торги стартовали в высшем ценовом диапазоне, который был озвучен до IPO — $27,7. Первоначально компания разместила на бирже 31,6 млн

ценных бумаг

.

Размещение получилось успешным. Спрос на акции Mail.ru Group превысил предложение в 20 раз, что позволило привлечь около $1,5 млрд. Часть вырученных денег компания направила на увеличение своей доли в социальной сети «вКонтакте».

В первый день открытых торгов бумаги Mail.ru подорожали на 14%. Рост сменился снижением в первые месяцы, но затем котировки снова пошли вверх. Пик стоимости пришелся на 2013 год — в декабре акции Mail.ru поднялись выше $44. Сейчас акции интернет-компании, которой принадлежат «Одноклассники», онлайн-сервис объявлений «Юла» и платформа для доставки еды Delivery Club, торгуются на бирже по цене $22 за штуку.

Председатель правительства РФ Дмитрий Медведев во время визита в штаб-квартиру Mail.ru Group

(Фото: Сайт правительства России)

«Яндекс» (NASDAQ)

Другая российская технологическая компания — Yandex — вышла на биржу через год после Mail.ru. Поисковик разместил акции на американской площадке NASDAQ и был оценен в $8 млрд. Это было самое крупное IPO технологической компании со времен выхода на биржу Google в 2004-м.

В ходе первичного размещения Yandex продал на бирже свыше 52 млн акций по цене $25 за штуку и привлек $1,3 млрд. На бумаги Yandex был настолько высокий спрос, что компания решилась поднять цену бумаг с изначально планировавшихся $22-24.

Одной из целей IPO было дать компании финансовую гибкость и возможность вкладывать средства в новые проекты. В последующие годы Yandex разработал множество разноплановых сервисов, включая собственный браузер, сервис такси, беспилотный автомобиль, службу доставки еды, каршеринг и персональный домашний помощник «Яндекс.Станция».

Котировки акций Yandex в свободной продаже сразу после размещения снижались. За год они опустились с отметки в $38 до $16. Дешевле всего — $10 за штуку — акции оценивались в августе 2015 года. Сегодня котировки технологической компании держатся выше $30 — то есть на $5 выше цены размещения.

Демонстрационный заезд беспилотной машины Yandex во время выставки потребительской электроники в Лас-Вегасе, 2019 год

(Фото: Yandex)

«Мегафон» (LSE)

«Мегафон» стал последним из трех ведущих российских операторов, разместившим свои акции на зарубежной торговой площадке. МТС провела IPO в 2000 году, владеющий «Билайном» «Вымпелком» — в 1996-м. В 2012 году «Мегафон» предложил покупателям 84 млн акций, что составило 13% уставного капитала компании.

Ожидалось, что в ходе размещения на Лондонской бирже «Мегафон» привлечет от $2 млрд до $4 млрд. По факту продать удалось свыше 91 млн акций на сумму $1,8 млрд.

Спустя шесть лет, в 2018 году, компания прекратила торговать своими акциями на Лондонской бирже. В «Мегафоне» объяснили это необходимостью придерживаться стратегии трансформации бизнеса, которая была принята в 2017 году. Торги на зарубежных биржах в эту стратегию не вписывались. На МосБирже «Мегафон» присутствует и сегодня.

Фото: «Мегафон»

Qiwi (NASDAQ)

Компания Qiwi, владеющая крупнейшей в России системой моментальных платежей, вышла на IPO в 2013 году. Размещение произошло на американской бирже NASDAQ.

Акции торговались по цене $17 за штуку, что было серединой обозначенного до торгов диапазона стоимости. Бизнес Qiwi был оценен в ходе размещения в $884 млн, непосредственно в компанию акционерам удалось привлечь $212 млн. В Qiwi заявляли, что намерены потратить полученные деньги на

инвестиции

в экономику России и информационные технологии.

После выхода в свободную продажу акции Qiwi показывали завидный рост. С изначальных $17 бумаги за семь месяцев взлетели до $55. За всю историю присутствия Qiwi на бирже NASDAQ это было максимальное значение котировок. Сегодня акции Qiwi на американской бирже торгуются на отметке в $12.

Фото: Qiwi

«Тинькофф» (LSE)

Компания TCS Group Holding, владеющая банком «Тинькофф кредитные системы», провела IPO на Лондонской бирже в 2013 году. Акции в ходе первичного размещения продавались по $17,5 за одну ценную бумагу.

TCS Group Holding смогла привлечь на IPO $1 млрд. При этом до выхода на биржу компания планировала выручить значительно меньше — $750 млн. Из заработанных средств банк получил $175 млн, которые планировал направить на пополнение капитала и развитие новых направлений бизнеса. Если учитывать цену размещения, рыночная стоимость TCS Group Holding была оценена в $3,2 млрд.

Сегодня акции TCS на Лондонской бирже стоят $19, что немногим выше цены на момент начала торгов в 2013 году. Однако за это время их стоимость успела сначала упасть почти до $1, а затем подняться до $24.

Фото: «Тинькофф»

En+ (LSE)

Группа компаний En+ занимается производством алюминия и электроэнергии. По своей структуре En+ не имеет аналогов в отрасли. Созданная для управления активами бизнесмена Олега Дерипаски компания вышла на IPO в 2017 году. Размещение произошло на Лондонской бирже, трейдерам было предложено 18,8% акций холдинга.

До размещения En+ оценивали в $7 млрд, а в ходе первичного IPO она привлекла еще $1 млрд. IPO стало крупнейшим среди российских компаний с 2012 года и размещения на бирже акций «Мегафона».

Трейдеры торговали акциями несколько месяцев, после чего в апреле 2018-го США ввели санкции в отношении российских компаний. Под них попала и En+. До декабря 2018 года акции компании находились на бирже в «замороженном» положении на отметке в $5,4 за штуку, после чего санкции с En+ сняли, а торги продолжились. На момент закрытия торгов 13 мая акции стоили $7,4.

До IPO HeadHunter размещение на бирже En+ оставалось последним иностранным листингом для российского бизнеса.

Фото: En+

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Время на прочтение

9 мин

Количество просмотров 8.6K

В последнее время нас штурмуют рекламой различных инвестиционных продуктов: Тинькофф Инвестиции, ВТБ Инвестиции, Сбер Инвестиции… Возможно, скоро у каждого банка будет свой инструмент для инвестирования. Но любой инструмент — это всего лишь посредник между вами и биржей. История современного фондового рынка в России началась не так давно, как в остальном мире. Первое публичное размещение акций (IPO) российской компании на фондовой бирже произошло лишь в 1996 году, всего 25 лет назад. Давайте подробнее изучим историю российского IPO.

Матчасть

Фондовый рынок или рынок ценных бумаг — это рынок, где происходит торговля акциями, облигациями, валютами и другими активами. Помимо торговли, фондовый рынок затрагивают и другие операции: налогообложение, выпуск ценных бумаг, хранение данных об участниках рынка и другие сопутствующие операции. В целом, инфраструктуру фондового рынка можно разделить на следующие элементы:

- функциональная — торговая площадка, где производятся действия с ценными бумагами, например, фондовая биржа;

- техническая — организации, которые способствуют совершению сделки, например депозитарии, хранящие информацию об участниках рынка (наличие тех или иных ценных бумаг);

- инвестиционная — сами участники рынка;

- информационная — СМИ и другие источники информации о текущем состоянии рынка.

В фондовый рынок вовлечены три типа участников:

- инвесторы (покупатели) — частные лица или компании, покупающие ценные бумаги;

- эмитенты (продавцы) — компании, которые выпускают и продают ценные бумаги;

- профессиональные участники (посредники) — это лица или компании, чья деятельность официально связана с биржей. Это могут быть банки, управляющие компании или брокеры, заключающие сделки от лица инвесторов.

Для того, чтобы стать профессиональным участником, необходимо пройти соответствующую сертификацию. Поскольку такой способ получения возможности совершать сделки на фондовом рынке довольно трудоемок, большинство инвесторов обращается к брокерам (например, широко рекламируемые инвестиционные продукты от крупных российских банков). За свою посредническую деятельность брокеры берут либо определенных процент, либо фиксированную плату.

Московская биржа

В России деятельность фондовых рынков регулируется Банком России и законодательством.

В основном, на фондовом рынке происходят сделки со следующими типами ценных бумаг:

Акции

Акция — это ценная бумага, предоставляющая право собственности на долю компании. Грубо говоря, покупая акцию, вы покупаете часть компании. Это даёт право на получение дивидендов, части имущества при ликвидации компании и право на участие в управлении акционерным обществом. Так, например, обладание 50 процентами от всех акций обеспечивает владельцу полный контроль над деятельностью компаний.

Акция в Российской империи

Акции бывают двух видов:

- обыкновенная акция — дают право на участие в управлении компанией и участвуют в распределении прибыли. Размер дивидендов определяется советом директоров и направляется собранию акционеров, которое может только уменьшить их размер. Распределение дивидендов между владельцами обыкновенных акций производится в зависимости от количества купленных акций;

- привилегированная акция — в отличие от обыкновенной, привилегированная акция может обладать как ограниченным правом на участие в управлении компанией, так и расширенным. Обладатель привилегированный акции получает возможность на получение гарантированного дохода, первоочередное выделение прибыли на выплату дивидендов и погашение стоимости акций при ликвидации компании.

Облигации

Фактически, облигация — это долговая расписка. Покупая облигацию, вы передаете компании определенную сумму, которую компания обязуется вернуть с процентами в установленный срок.

Что такое IPO?

IPO (Initial Public Offering) — это первое публичная продажа акций компании. Грубо говоря, это выход компании на биржу. Причин для этого может быть несколько, одна из них — желания привлечь дополнительный капитал. Рынок растёт, в него закачивается всё больше денег и компании хотят урвать часть этого пирога. Для этого они выходят со своими акциями на биржу, продают их и получают дополнительные средства без взятия кредита.

Процесс выхода на биржу может занимать до нескольких лет. Перед самим размещением ценных бумаг предусмотрены следующие этапы IPO:

- Аудит компании, формирования отчетности, полировка недостатков и оценка капитализации;

- Заключение договора с андеррайтером — юридическим лицом, функцией которого является вывод акций на биржу и сопровождение IPO.

- Деятельность компании проверяется независимыми экспертами;

- Публикация меморандума с основной информацией о компании — её финансах, текущей капитализации, и другими, важными для потенциальных инвесторов, аспектами;

- Выбор биржи;

- Получение одобрения со стороны биржи;

- Запуск рекламной кампании;

- Приём предварительных заявок от инвесторов на приобретения пакета акций (таким образом формируется определенный ценовой диапазон стоимости акций);

И после всех этих этапов — размещение акций на бирже.

История российского IPO после развала СССР

История современного фондового рынка в России началась после либерализации экономики в 1991 году. Условия для возрождения фондового рынка оказались неблагоприятными, так как до 90-х движение финансовых потоков определялось решениями партийных и финансово-экономических органов. Однако даже в условиях плановой экономики СССР нашлось место так называемому «черному рынку», и при том весьма немалому: так в 1986 году Михаил Горбачёв озвучил величину теневого оборота в размере 10 млрд рублей. 25 декабря 1990 года было принято Постановление Совета Министров РСФСР №601 «Об утверждении Положения об акционерных обществах», с которого началось возрождение рынка ценных бумаг. Однако махинации с приватизацией в 1993-1994 годах и низкий уровень финансово-экономической грамотности населения не позволял рынку развиваться, поэтому первые публичные размещения акций в России не являлись столь популярными и обширными.

20 ноября 1996 года ОАО «ВымпелКом» (торговая марка «Билайн») разместил американские депозитарные расписки (ADR) на Нью-Йоркской фондовой бирже (NYSE), став первой российской компанией, проведшей IPO. Это позволило привлечь более 60 млн долларов на развитие сети. С этого момента началось формирование рынка (1996-2002 года). Этот период отличался двумя особенностями: малым количеством проводимых IPO и их размещением на иностранных биржах. Первую особенность можно объяснить тем, что подготовка и проведение IPO требует значительных предварительных расходов (услуги андеррайтеров, аудиторов, проведение рекламных кампаний, роуд-шоу и другие траты), а в то время далеко не все российские компании могли себе это позволить. Вторую — тем, что на зарубежных биржевых площадках присутствовали все группы инвесторов, в том числе институциональные. В начале 2000-х российскому финансовому рынку как раз таки недоставало именно институциональных инвесторов. Первый выход на российский рынок акций случился только в 2002 году, когда произошло публичное размещение информагентства «РосБизнес Консалтинг» на отечественных биржах ММВБ и РТС. Тогда компании удалось привлечь 13.3 млн долларов.

В 2004-2007 годах в России наблюдался взрывной рост количества IPO. За это время свои акции разместило множество российских компаний: «Калина», «Иркут», «Седьмой континент», «Лебедянский», «Арсагера» и т. д. Наиболее удачным оказался 2007 год, в котором Россия стала европейским лидером по объему средств, привлеченных посредством IPO — 36 млрд долларов. Лидерами среди компаний оказались «Роснефть», «Сбербанк» и «ВТБ» — 10.4 млрд долларов, 8.8 млрд долларов и 8 млрд долларов соответственно. Часто IPO проводилось в виде двойного размещения — акции размещались одновременно на западной площадке (в основном на Лондонской фондовой бирже) и на Московской бирже.

В 2008 году случился мировой финансовый кризис, который значительно ухудшил ситуацию на рынке IPO. Так за 2009 год только три российские компании провели IPO. В середине 2010-х российские компании стали активно проводить делистинг, выкупая свои ценные бумаги на иностранных биржах. 24 мая 2011 года состоялось IPO Российской интернет-компании «Яндекс». По объему привлеченных средств (1.3 млрд долларов) IPO «Яндекса» стало вторым среди интернет-компаний после Google, который привлек 1.67 млрд. долларов в 2004 году.

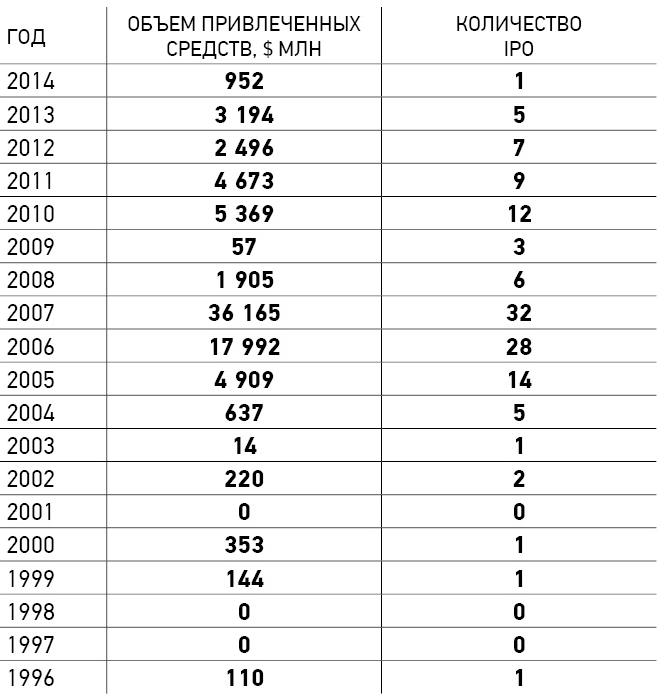

Динамика российских IPO по количеству и объему привлеченных средств за 1996-2014 года. Хорошо заметен бум в 2004-2007 годах и резкий упадок во время Мирового экономического кризиса. Источник: PBN Company, PwC, Preqveca

После 2011 года количество IPO и привлеченных инвестиций оставляло желать лучшего. Из реанимации после финансового кризиса Россия переместилась в обычную палату. Ситуацию осложняли санкции и мало предсказуемые геополитические события. Одно стало ясно точно — время многомиллиардных размещений осталось в прошлом. Особенно плохо пришлось российскому рынку капитала. Некоторые эксперты даже предрекали смерть рынка IPO в России — так в 2018 году на Московской бирже не состоялось ни одного IPO.

Ситуация начала меняться в 2019 году. В этом время на российский рынок вышла лишь одна компания, HeadHunter. Это было первое IPO российской технологической компании за шесть лет со времен выхода на биржу QIWI в 2013 году и первое за два года для отечественных предприятий в целом. При размещении на бирже NASDAQ компания заработала 220 млн долларов, что было оценено инвесторам как позитивный сигнал для отечественного венчурного рынка. В ноябре 2020 года на IPO вышла компания Ozon. Онлайн-ритейлер привлек 1.2 млрд долларов. В конце 2020 и начале 2021 года уже несколько российских игроков заявили о намерениях выйти на IPO: первым стало размещение дискаунтера FixPrice на Лондонской бирже (конец 2020 года). За текущий год российские компании провели сделки на рынке акционерного капитала на 2.4 млрд долларов — это рекордный объем с 2011 года. Хотя пандемия стала непростым испытаниями для многих секторов мировой и российской экономики, 2020 год стал бумом IPO во всем мире и в нынешнем году этот бум продолжается. К тому же низкие ставки по депозитам буквально вынудили физических лиц познакомиться с другими инвестиционными инструментами и выйти на биржу. Немалую роль в этом сыграли мобильные приложения (такие как «ВТБ Инвестиции» и «Тинькофф Инвестиции»), сделавшие процесс входа на фондовый рынок удобнее и проще. На данный момент популярность акций, их рост и шумиха вокруг IPO вынуждают частных инвесторов оставаться на бирже и следить за событиями. В 2021 году ожидается, что на рынок могут выйти до 10 компаний и провести первичные и вторичные размещения на отечественных и зарубежных площадках на сумму около 10 млрд долларов.

Источник: исследовательский проект Barometer (РБК, 2021 год)

IPO конкретных компаний

Яндекс

Первая информация о проведении IPO Яндексом появилась 28 апреля 2011 года. На тот момент единственным акционером являлась голландская компания Yandex, а сам поисковик, по данным Comscore, занимал 6-е место среди мировых поисковых систем. Яндекс направил в Американскую комиссию по ценным бумагам уведомление о намерении провести IPO. Размещение акций планировалось на бирже NASDAQ. Со слов инсайдеров компания оценивалась в 6-9 млрд долларов.

23 мая 2011 года Яндекс успешно разместил свои акции на бирже. По итогу IPO, компания привлекла порядка 1.3 млрд долларов при цене акции в 25 долларов. IPO Яндекса стал крупнейшим после Google среди интернет-компаний (Google в 2004 году привлек порядка 1.67 млрд долларов). Капитализация после IPO составляла 8 млрд долларов.

Сейчас акция Яндекса стоит около 70 долларов, а его рыночная капитализация составляет 25.13 млрд долларов.

Ozon

2 октября 2020 года Ozon объявил о подачи заявления в комиссию по ценным бумагам и биржам США для проведения IPO. На тот момент капитализацию Ozon можно было оценить в 2.9 млрд долларов.

24 ноября 2020 года Ozon провел IPO, разместив как на американских, так и на российских биржах порядка 33 млн акций при начальной цене в 30 долларов за штуку. Уже в первые минуты после размещения акции подорожали на 33 процента. По итогу IPO Ozon привлек порядка 1.2 млрд долларов. Сейчас одна акция Ozon стоит порядка 58 долларов, а рыночная капитализация составляет 11.9 млрд долларов.

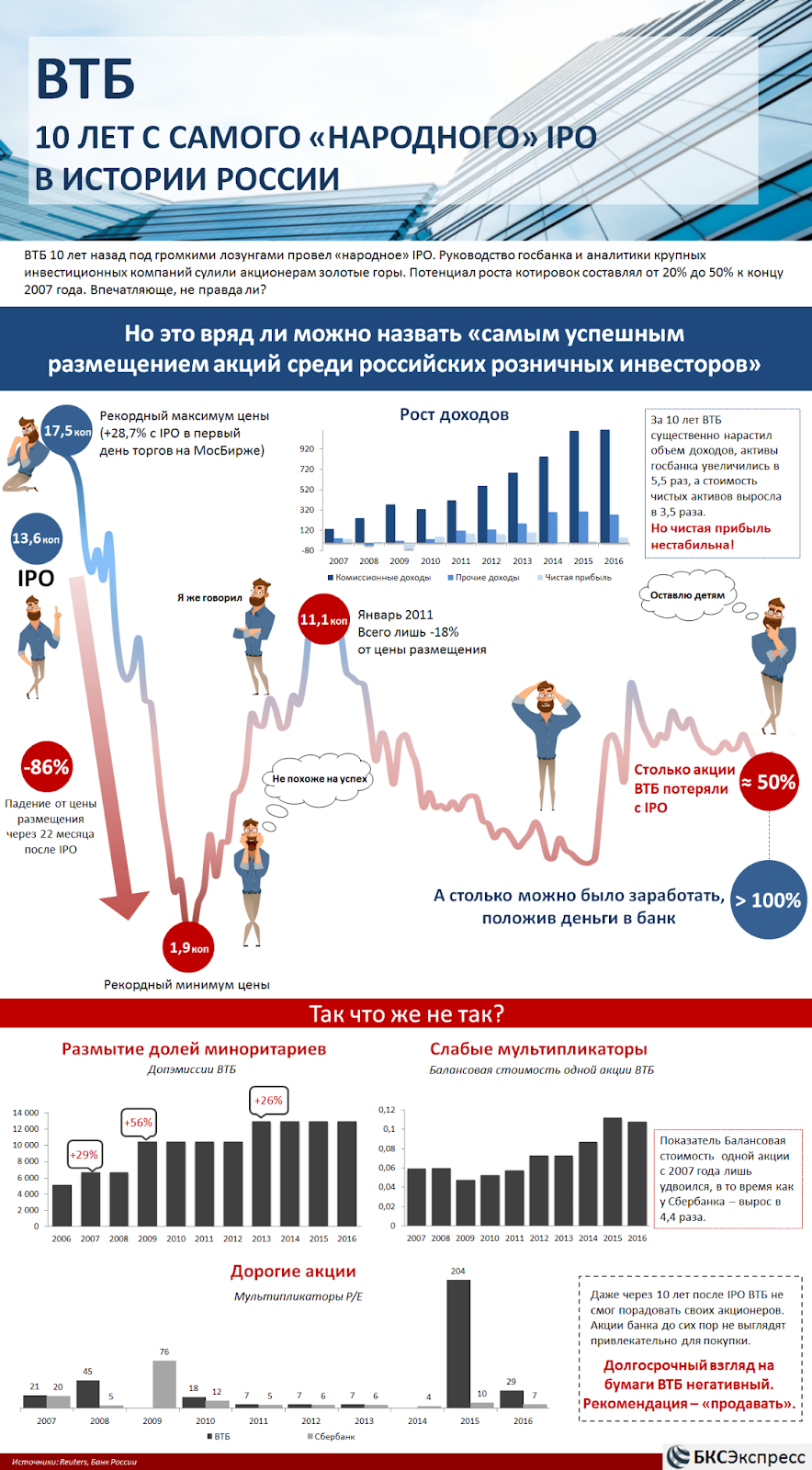

ВТБ

Если предыдущие IPO однозначно можно назвать успешными, то IPO ВТБ однозначно можно назвать провальным. IPO ВТБ активно рекламировалось под лозунгом «народное IPO», что подразумевало основных инвесторов в виде физических лиц. За сумму от 30 тысяч рублей можно было стать владельцем ещё одного «национального достояния». В мае 2007 года состоялось долгожданное IPO от ВТБ по 13.6 копеек за одну акцию. Но к августу того года цена упала ниже этой отметки и к концу 2009 года достигла 2 копеек. Подробнее об этом на инфографике ниже:

Источник — bcs-express.ru

Планы российских компаний по IPO

Ivi

Всем хорошо знакомая российская медиакомпания, главный проект которой — одноименный онлайн-кинотеатр. В прошлом году компания начала производить для него собственный контент. В ноябре 2020 года ivi подала заявку на IPO в американскую комиссию по ценным бумагам, выход на рынок ожидался в январе-марте 2021 года, но из-за нового закона, ограничивающего иностранное владение российскими информационными ресурсами, размещение отложили. Аналитики считают, что ivi, вероятно, выйдет на биржу где-то во втором полугодии нынешнего года. Исходя из размера и роста выручки (6.1 млрд рублей за 2019 год, рост на 55%), ivi могут оценить в сумму 700-800 млн долларов.

Совкомбанк

Частный российский банк, третий по величине активов среди частных банков и девятый по активам среди всех российских банков. В 2020 год банк начал изучать возможность проведения IPO, поджидая подходящего окна для входа на рынок в 2021 году. В январе Совкомбанк продлил срок размещения допэмиссии 5 млрд акций до 20 апреля 2022 года. Всего рассчитывается привлечь около 300-500 млн долларов.

ВкусВилл

Розничная сеть супермаркетов и торговая марка продуктов для здорового питания, появившаяся в 2009 году. На данный момент у компании более 1000 точек по всей России, а в мая 2020 года «ВкусВилл» открыл первую точку за рубежом (в Амстердаме). Компания рассматривает размещение на NASDAQ и Московской бирже. При годовой выручке 114 млрд рублей компания может стоит на рынке немногим менее 1 млрд долларов.

Другие компании

В перспективе планируется свыше десятка IPO российских компаний. Во многих случаях они будут размещены на Московской бирже, но некоторые компании рассматривают лондонскую LSE или американскую NASDAQ. Размер большинства планируемых IPO составляет приблизительно от 200 млн до 2 млрд долларов. Некоторые эксперты считают, что основной спрос на новые бумаги будут обеспечивать зарубежные инвесторы, но весомую долю смогут составить и российские частные инвесторы. Возможно, в обозримом будущем кроме названных выше компаний на IPO выйдут: «Cибур», «Mail.Ru Group (игровое подразделение), «Высочайший», «Азбука вкуса», «Яндекс.Такси», «Победа», «Softline», «EMC», «Wildberries».

Аренда облачного сервера с быстрыми NVMе-дисками и посуточной оплатой у хостинга Маклауд.

Российский рынок IPO сравнительно невелик и обычно насчитывает от 2 до 5 размещений в год, в то время как в США каждый год на биржу выходит несколько сотен компаний.

Пик отечественного фондового рынка пришелся на 2020—2021 годы, когда на Мосбирже появилось 11 новых эмитентов, почти столько же, сколько суммарно за предыдущие 5 лет.

В 2022 российская экономика вошла в кризисное состояние после ввода новых иностранных санкций, и новые IPO пока откладываются.

Тем не менее к концу года российский рынок стал понемногу оживать. По словам главы наблюдательного совета Мосбиржи Сергея Швецова, 2—3 компании «в основном из ИТ-сферы» изъявили желание провести IPO на Московской бирже в ближайшее время. Речь идет о тех, кто планировал первичное размещение акций еще в начале 2022 года.

Самокаты, российская операционная система и топливная компания

Сервис аренды самокатов Whoosh, разработчик российской операционной системы ГК «Астра» и топливная компания «Евротранс» — наиболее вероятные претенденты на IPO, которые совсем недавно об этом публично заявили.

Whoosh основана в 2019 году нынешними и бывшими топ-менеджерами S7 Group. В июне 2022 года компания провела дебютное размещение облигаций на Московской бирже. На них был отличный спрос, и менеджмент, вероятно, задумался об IPO.

По данным Forbes, сервис аренды самокатов был намерен провести первичное размещение своих акций на Московской бирже до конца 2022 года. В итоге именно так и произошло — в середине декабря Whoosh привлек более 2 млрд рублей, а его рыночная капитализация превысила 20 млрд рублей.

В целом IPO Whoosh пока нельзя назвать успешным, так как после начала торгов акции компании на Московской бирже упали более чем на 10% и до сих пор там так и остаются. В рамках размещения ИТ-сервис продал свои новые бумаги по цене 185 Р, а текущие котировки — 160 Р.

Более подробно о последнем IPO можно прочитать в отдельном обзоре.

Основные финансовые результаты компании в 1 полугодии 2022 года:

- Выручка — 3,197 млрд рублей.

- EBITDA — 1,401 млрд рублей.

- Чистая прибыль — 0,385 млрд рублей.

- Чистый долг — 3,332 млрд рублей.

Финансовые результаты Whoosh за последние 12 месяцев:

- Выручка — 5,359 млрд рублей.

- EBITDA — 2,585 млрд рублей.

- Чистая прибыль — 1,124 млрд рублей.

Группа компаний «Астра» — разработчик российской операционной системы (ОС) и другого инфраструктурного ПО. Гендиректору «Астры» Илье Сивцеву принадлежит 20% ООО «Русбитех-астра» — головная компания группы, — остальные 80% у Дениса Фролова. Основной продукт компании — ОС Astra Linux, которая сейчас активно внедряется в России в качестве альтернативы Microsoft Windows.

В середине лета 2022 года гендиректор группы Илья Сивцев заявил, что его компания планирует выйти на Московскую биржу, не уточнив точной даты размещения. ГК «Астра» может быть оценена российским фондовым рынком в диапазоне от 10 до 17 млрд рублей.

ГК «Астра» растет менее впечатляющими темпами, чем Whoosh: в 1 полугодии продажи компании увеличились всего на 17%. Основные финансовые результаты ГК «Астра» в 2021 году:

- Выручка — 2,37 млрд рублей.

- Чистая прибыль — 1,24 млрд рублей.

«Евротранс» — это развивающаяся топливная группа компаний, которая управляет сетью АЗК в Москве и Московской области под брендом «Трасса». Среди независимых операторов сетей АЗС в столичном регионе предприятие занимает второе место по объему продаж и уступает только «Нефтьмагистрали».

Основной бизнес «Евротранса» — розничная и оптовая реализация нефтепродуктов, которые компания закупает у различных поставщиков. Кроме этого, менеджмент активно развивает дополнительные продажи: открывает магазины, кафе и рестораны при своих АЗС. Текущая доля предприятия в общем объеме розничных продаж топлива в Московском регионе — 3,2%.

Структура продаж «Евротранса»:

- Розничная продажа топлива — 56% доходов в общем результате компании.

- Оптовая продажа топлива — 33%.

- Магазины, кафе и рестораны — около 11%.

Структура основных активов предприятия:

- 54 АЗК на территории Московского региона;

- 41 бензовоз для транспортировки нефтепродуктов к собственным объектам;

- 28 АЗС с блоками AdBlue;

- 7 быстрых ЭЗС для зарядки электромобилей любых типов;

- 4 ресторана площадью 800 м² каждый;

- нефтебаза;

- завод по производству стеклоомывающей незамерзающей жидкости;

- фабрика-кухня, производящая продукты питания для кафе АЗС «Трасса».

Как делать деньги из денег

Лучшее об инвестициях за неделю — в вашей почте каждый понедельник. Бесплатно.

Кто еще планировал выйти на IPO

В течение последних 20 месяцев около 42 российских непубличных компаний заявляли, что они ведут интенсивную подготовку к своему IPO.

Вот другие кандидаты из ИТ-сектора:

- «Делимобиль» — российский сервис краткосрочной аренды автомобилей, который в конце 2021 года пытался провести IPO, но был вынужден его перенести из-за низкого спроса.

- «Иви» — российская интернет-компания, которая владеет крупным одноименным онлайн-кинотеатром. В начале 2021 года компания перенесла на неопределенный срок свое IPO после того, как в Госдуму внесли законопроект об ограничении доли иностранцев в аудиовизуальных сервисах.

- «МТС-банк» — универсальный коммерческий банк, который по активам в России занимает 32-е место. Основной собственник компании — АФК «Система» — в середине лета 2022 года рассказал, что менеджмент может провести IPO в течение 6 месяцев.

- «AliExpress Россия» — совместное предприятие Alibaba Group, VK Group, USM International и Российского фонда прямых инвестиций в сфере электронной социальной коммерции в России и СНГ. В планах менеджмента компании было размещение акций в 2022 году.

- «Самокат» — онлайн-сервис, который доставляет продукты, товары для дома и косметику за 15 минут. Сбербанк — основной акционер данного актива — не исключал IPO компании в 2022—2023 годах на фоне высокого интереса инвесторов.

- «Цифра» — лидер российского рынка цифровизации промышленности. Компания разрабатывает и внедряет промышленные решения на базе собственной платформы ZIIoT. Среди основных клиентов предприятия — «Ростех», «Росатом», «Норникель», НЛМК, «Газпром нефть» и другие. Предварительно IPO намечено на 2023 год.

- X5 Digital — это отдельная структура Х5 Group, которая содержит цифровые сервисы ретейлера: экспресс-доставку товаров из магазинов Х5, онлайн-гипермаркет «Vprok.ru Перекресток», сервис доставки готовой еды «Много лосося» и сервис доставки на «последней миле» 5Post. В 2021 году руководство X5 раскрыло планы по проведению IPO данного актива в конце 2022 — начале 2023 года.

Кандидаты из других секторов

| Сфера деятельности | Предварительная дата IPO | |

|---|---|---|

| «Вкусвилл» | Продуктовый ретейл | 2022 |

| Mercury Retail Group | Продуктовый ретейл | 2022 |

| «Металлоинвест» | Добыча железной руды | 2022 |

| «Сибур» | Нефтехимия | 2022 |

| «Еврохим» | Производство удобрений | 2022 |

| «Европлан» | Лизинг | 2022 |

| Familia | Ретейлер | 2022 |

| «Продимекс» | Сельское хозяйство | 2022 |

| Сеть кофеен «Подорожник» | Ретейлер | 2022 |

| CarMoney | МФО | 2022 |

| «Алмар» | Добыча алмазов | 2022—2023 |

| «Инвитро» | Медицинские услуги | 2022—2023 |

| Melon Fashion Group | Ретейл | 2022—2023 |

| Crocus Group | Недвижимость | 2023 |

| Sokolov Jewelry | Ювелирный ретейлер | 2023 |

| «Сервис-телеком» | Сотовые вышки | 2023 |

| «Автодом» | Авторетейлер | 2024 |

| «Ключавто» | Авторетейлер | 2024 |

| «Медскан» | Медицина | 2024 |

| «Совкомбанк» | Банк | 2025 |

| IBS | ИТ | 2025—2026 |

| «Т Плюс» | Энергетика | — |

| «Азбука вкуса» | Продуктовый ретейл | — |

| «Медси», «Биннофарм-групп» и «Степь» | Медицина и сельское хозяйство | — |

| «Илим» | Лесозаготовка | — |

| Nordgold | Золотодобыча | — |

| Первая башенная компания и «Вертикаль» | Сотовые вышки | — |

| Inventive Retail Group | Ретейл | — |

| Первая грузовая компания | Транспорт | — |

| Группа «Просвещение» | Книгоиздатель | — |

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

2022

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

2022

Сфера деятельности

Добыча железной руды

Предварительная дата IPO

2022

Сфера деятельности

Нефтехимия

Предварительная дата IPO

2022

Сфера деятельности

Производство удобрений

Предварительная дата IPO

2022

Сфера деятельности

Лизинг

Предварительная дата IPO

2022

Сфера деятельности

Ретейлер

Предварительная дата IPO

2022

Сфера деятельности

Сельское хозяйство

Предварительная дата IPO

2022

Сфера деятельности

Ретейлер

Предварительная дата IPO

2022

Предварительная дата IPO

2022

Сфера деятельности

Добыча алмазов

Предварительная дата IPO

2022—2023

Сфера деятельности

Медицинские услуги

Предварительная дата IPO

2022—2023

Сфера деятельности

Ретейл

Предварительная дата IPO

2022—2023

Сфера деятельности

Недвижимость

Предварительная дата IPO

2023

Сфера деятельности

Ювелирный ретейлер

Предварительная дата IPO

2023

Сфера деятельности

Сотовые вышки

Предварительная дата IPO

2023

Сфера деятельности

Авторетейлер

Предварительная дата IPO

2024

Сфера деятельности

Авторетейлер

Предварительная дата IPO

2024

Сфера деятельности

Медицина

Предварительная дата IPO

2024

Предварительная дата IPO

2025

Предварительная дата IPO

2025—2026

Сфера деятельности

Энергетика

Предварительная дата IPO

—

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

—

«Медси», «Биннофарм-групп» и «Степь»

Сфера деятельности

Медицина и сельское хозяйство

Предварительная дата IPO

—

Сфера деятельности

Лесозаготовка

Предварительная дата IPO

—

Сфера деятельности

Золотодобыча

Предварительная дата IPO

—

Первая башенная компания и «Вертикаль»

Сфера деятельности

Сотовые вышки

Предварительная дата IPO

—

Сфера деятельности

Ретейл

Предварительная дата IPO

—

Сфера деятельности

Транспорт

Предварительная дата IPO

—

Сфера деятельности

Книгоиздатель

Предварительная дата IPO

—

Что в итоге

Российский рынок IPO, вероятно, на долгое время трансформируется, и основной спрос на нем теперь будут создавать местные инвесторы, а не зарубежные фонды, как это было раньше.

По словам главы набсовета Мосбиржи Сергея Шевцова, в 2020—2021 годах на российских инвесторов в книге заявок при проведении IPO приходилось до 25%, в некоторых случаях — до 100%. Остальное — на иностранных инвесторов.

2023 год должен стать переходным, когда отечественные непубличные компании станут больше концентрироваться на работе с российскими инвесторами. С учетом негативного опыта Whoosh спрос на первых IPO в текущем году, вероятно, будет слабым. Тем не менее этот рынок прошел свою низшую точку развития и в дальнейшем будет только восстанавливаться.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Фондовые рынки являются одним из главных источников привлечения финансовых ресурсов. Различные инструменты рынка ценных бумаг предоставляют для этого широкие возможности. Российский финансовый рынок не является исключением из этого правила, хотя он все еще недостаточно адекватно отражает структуру капитала в реальном секторе экономики. В настоящее время можно выделить 10-15 крупнейших корпораций и банков, имеющих высокую репутацию и систематически выпускающих различные ценные бумаги как на внутренний, так и на внешние рынки. Именно эти компании формируют деловую среду в нашей стране и являются первопроходцами на многих направлениях, в том числе и при выходе на международные рынки акционерного капитала.

Российский рынок ценных бумаг динамично развивается: 2005 г. был отмечен значительным ростом IPO (initial public offering – первоначальное публичное предложение акций) российских компаний, как на отечественных, так и на международных фондовых биржах. Тринадцать эмитентов привлекли около 5 млрд. долл. путем первичного размещения на биржах России и за рубежом, что объясняет возрастающий интерес, как компаний, так и международных инвесторов к процессам IPO и изменениям в регулировании фондовых рынков России, Великобритании и США. Интеграция в мировую экономику позволяет все большему количеству российских компаний активно перенимать мировой управленческий опыт, стандарты корпоративного управления и использовать самый широкий набор инструментов для привлечения финансирования. И если банковские кредиты и облигационные займы уже давно опробованы многими российскими компаниями, то ряд альтернативных источников привлечения капитала, таких, как IPO или синдицированное кредитование, их особенности, природа, законодательное регулирование, для многих из них остаются пока закрытой книгой. Давайте попытаемся определить основные особенности процесса IPO, а также факторы, влияющие на выбор IPO в качестве инструмента для привлечения капитала.

Решение об IPO

IPO на любой площадке – важный этап в жизни компании. Процесс первичного размещения довольно длителен: компании нужно упорядочить и систематизировать структуру бизнеса, подготовить отчетность в соответствии с международными стандартами, внедрить процедуры внутреннего финансового контроля. Привлеченный капитал, новые возможности на финансовых рынках, узнаваемость компании приходят вместе с дополнительными обязательствами и уровнем ответственности, требованиями по раскрытию информации, новыми стандартами корпоративного управления, возросшими административными издержками, расходами на IR (investor relations – связи с инвесторами), т.е. со всеми плюсами и минусами «публичной жизни». Расходы на аудиторов, юридических консультантов, а также комиссия инвестиционных банков при проведении первичных размещений значительно превышают затраты на осуществление облигационных займов и частных размещений. Конечно, не стоит забывать о том, что привлечение внешнего акционерного капитала может быть мотивировано не только привлечением финансирования, но также частичным или полным выходом акционеров из капитала компании с целью фиксация прибыли. Но все же не зависимо от размера, отраслевой принадлежности или масштаба деятельности компании, менеджмент и акционеры должны использовать всесторонний и системный подход к вопросам привлечения внешних источников финансирования, ведь только обладая всей полнотой информации можно принять правильное и эффективное решение.

Сегодня мы видим, что все большее число российских компаний заявляют о своих намерениях провести IPO 2006-2007 годах. О планируемом размещении объявили такие компании как Русский Алюминий, Магнитогорский Металлургический Комбинат, Трубная Металлургическая Компания, Роснефть, Росно и т.д. Не отстают и банки. Так, первый заместитель председателя Банка России Андрей Козлов сообщил, что ЦБ РФ известно о 2-3 готовящихся IPO российских банков в 2006 г. Уже анонсированы планы ВТБ и Газпромбанка.

Многие из перечисленных компаний являются активными участниками долгового рынка и имеют возможность привлечь стратегического инвестора. Но все же их акционеры и менеджмент принимают решение об IPO и приходят в Москву, Лондон, Нью-Йорк и, возможно, скоро доберутся до Токио. В чем же заключаются основные мотивы, которые оказывают наибольшее влияние при выборе IPO в качестве инструмента по привлечению капитала? Один из главных состоит в следующем: акционеры и менеджмент, принимающие решение об IPO, хотят получить справедливую оценку стоимости компаний, доступ к целевой базе инвесторов, которая находится в прямой зависимости от выбранной площадки, объема размещения и других факторов. Они хотят расширить круг и качество кредиторов и контрагентов за счет тех, кто принимает решения на основании публичной информации, получить ряд неоспоримых преимуществ в борьбе за человеческие ресурсы. Не последнюю роль играет и тот факт, что акционерное финансирование не создаёт долгового бремени и повышает финансовую устойчивость компании. Используя все возможности для привлечения капитала, они получают конкурентное преимущество, привлекают капитал на более выгодных условиях, выбирая инструмент в зависимости от целей, сроков, текущей долговой нагрузки, конъюнктуры рынка и общей стратегии развития.

Крис Гибсон-Смит, председатель совета директоров Лондонской фондовой биржи (LSE) отмечает, что в настоящее время Западные компании привлекают капитал в такой пропорции: 30% – через размещение акций, 70% – облигаций . Указанное соотношение будет корректным и для российских компаний, учитывая их высокую активность на долговом рынке.

Успех IPO

Таким образом, решение об IPO – это, безусловно, стратегическое решение. IPO должна предшествовать разработка и поэтапная реализация долгосрочной стратегии развития компании, направленная на достижение максимальной стоимости бизнеса. На успех размещения влияет множество как внутренних, так и внешних факторов:

- Текущее состояние национальной экономики/экономик, а также отрасли/отраслей, в которой действует компания;

- Текущее состояние фондового рынка, на котором планируется размещение, ликвидность рынка, наличие инфраструктуры и широкого круга потенциальных инвесторов;

- Мнение инвестиционного сообщества о компании: ее финансах, положении на рынке, перспективах развития, корпоративном управлении, прозрачности и т.д.

Эти факторы говорят об исключительной важности определения правильного момента для проведения IPO. Так, например, акционеры Трубной металлургической компании (ТМК) решили отложить IPO, к которому компания готовится уже более года. В рамках этой подготовки в начале 2004 года была проведена реструктуризация бизнеса; осуществлены сделки по приобретению на баланс ТМК контрольных пакетов акций всех трубных заводов, работающих под ее управлением; внесены изменения в управленческую структуру заводов, в соответствии с которыми ТМК осуществляет функции единоличного исполнительного органа каждого из заводов Компании. В 2005 г. ТМК приобрела компанию SINARA Trading AG, имеющую дистрибьюторскую и агентскую сети в основных нефтегазодобывающих регионах мира. Тогда же было принято решение о преобразовании Трубной Металлургической Компании в открытое акционерное общество. Акционеры компании сочли, что через полгода-год настанет более благоприятный момент для размещения, инвесторы более высоко оценят компанию, так как рост спроса на продукцию ТМК продолжится и в 2006 г.

До сих пор, за редким исключением, мы наблюдали IPO крупных российских компаний. Но это не значит, что использование данного инструмента представляется целесообразным и возможным только для крупного бизнеса. Столкнувшись на практике со многими российскими компаниями, которые не являются «мэйджорами» в своих отраслях и скорее должны быть отнесены к категории малого и среднего бизнеса, могу сказать, что при возникновении проблем в привлечении кредитов, в частности из-за отсутствия или нехватки залогового обеспечения, менеджмент и акционеры, как привило, начинают поиск стратегического инвестора, полагая, что объем размещения не сможет обеспечить достаточную ликвидность из-за сравнительно небольших размеров и акции компании не найдут спроса у инвесторов. Хотя у многих из них есть возможность привлечь финансирования на AIM (Альтернативный Инвестиционный Рынок – одна из площадок Лондонской Фондовой Биржи), но не используют ее, т.к. не знают о существовании этой площадки, либо не знают ее особенностей. В то время как средняя рыночная капитализация (стоимость) компаний представленных на AIM находится в диапазоне от 5 млн. долл. до 100млн. долл. (диаграмма 1).

Диаграмма 1 «Распределение компаний по рыночной капитализации на AIM»

Возможности AIM

AIM – международная площадка LSE для молодых и динамично развивающихся компаний. Она открывает доступ к капиталу и ликвидности фондового рынка Лондона – самому большому и динамичному в Европе. Структура AIM и ее гибкость позволяют привлекать широкий круг эмитентов, начиная с молодых венчурных компаний и заканчивая семейными предприятиями с вековой историей. 31 января 2006 на площадке было представлены 1 408 компаний из множества стран и секторов, 24 млрд. фунтов стерлингов было привлечено компаниями с момента запуска организации AIM.

Столь значительному росту трансакций на этой площадке способствует ряд существенных отличий листинга на AIM от листинга на основной площадки (Main market):

- После введения директивы ЕС по проспекту эмиссии AIM остается единственным нерегламентируемым рынком в Европе;

- Большая гибкость по сравнению с полным листингом на основном рынке из-за отсутствия требования по регистрации проспекта эмиссии;

- Гибкое регламентирование при меньших затратах;

- Отсутствие требования по минимальному объему акций в свободном обращении;

- Облегченные правила при проведении сделок по слияниям и поглощениям;

- Опыт существования на рынках Великобритании без необходимости соблюдать все требования UKLA (Управлении Великобритании по листингу -UK Listing Authority);

- Потенциальная возможность перехода на основной рынок.

К недостаткам листинга на AIM можно отнести:

- Меньшую ликвидность и круг потенциальных инвесторов, чем на основном рынке;

- Меньшую узнаваемость и понимание деятельности компании.

Основные листинговые требования:

- Документ листинга, аналогичный проспекту эмиссии;

- Заверенная аудиторами бухгалтерская отчетность за 3 года (или с даты учреждения компании, если она существует меньше 3 лет). Отчетность может иметь оговорки.

Диаграмма 2 «10 ведущих секторов по рыночной капитализации и количество компаний».

Как видно из диаграммы №2, наибольшее количество компаний, разместивших акции на AIM, представлены сектором услуг, в том числе финансовых. Компании данного сектора, как правило, не обладают твердыми залогами в понятиях банка, но также нуждаются в капитале для дальнейшего развития. Высокая степень диверсификации портфеля AIM позволяет получить справедливую оценку от наличия сопоставимых компаний (в том числе компаний с российскими активами).

Хорошим примером компании «среднего бизнеса» c развивающегося рынка, удачно разместившей свои акции на AIM, является компания Укрпродукт Групп, занимающаяся производством и реализацией молочных продуктов в Украине. В Феврале 2005 г. она разместила акций на 6 млн. фунтов стерлингов, при этом рыночная капитализация на момент размещения составила 22,05 млн. фунтов стерлингов.

Выбор площадки для листинга

Стоит отметить, что в последнее время ведущие биржи мира, в особенности LSE, осуществляют агрессивный маркетинг своих услуг среди российских компаний. «Международность» Лондона видна во всем: 40% средств на рынках Лондона вложено в акции зарубежных компаний. Для сравнения Нью-Йоркская фондовая биржа (NYSE), гораздо более локальный рынок, там в зарубежные акции инвестировано 13% средств. LSE активно работает над привлечением на биржу китайских, российских, индийских компаний, начинает активно работать с ближневосточными эмитентами.

Российский фондовый рынок не может с этим не считаться. В начале марта LSE и ММВБ подписали соглашение о взаимодействии. Биржи будут разрабатывать маркетинговые материалы и проводить конференции по IPO в российских регионах. Одновременно биржи планируют организовать презентации российских компаний для международных инвесторов в Цюрихе, Париже и Лондоне. Соглашение было подписано сразу после того как стало известно о регистрации Минюстом постановления ФСФР, устанавливающего, что акции каждого выпуска, размещение которого предполагается за рубежом, одновременно должны быть размещены в России. Причем на иностранной площадке не может быть размещено более 70% выводимых на биржи акций. По словам Генерального директора ММВБ Алексея Рыбникова, следующий этап в совместной деятельности ММВБ и LSE – это разработка механизмов проведения двойного IPO, так как остается еще много вопросов, связанных с различием в законодательстве, регулировании и технологиях. На совместной конференции ММВБ и LSE, которая состоялась в начале марта 2006 г. были представлены ряд консультантов, например Zimmerman Adams International, которые активно работают с компаниями с относительно небольшой капитализацией. Это означает, что в текущем году можно ожидать большего количества IPO российских компаний, относящихся к среднему бизнесу.

Выход российских компаний на международные фондовые биржи часто вызывается объективными причинами. Основная из которых заключается в том, что LSE и NYSE позволяют получить доступ к рынку, гораздо более капиталоемкому и ликвидному чем российский рынок. Если же сравнивать международные биржи между собой, то стоит подчеркнуть следующие моменты: основные преимущества Лондона перед биржами континентальной Европы заключается в более высокой ликвидности и «международности». LSE – основной центр торговли депозитарными расписками (включая расписки с листингом в Нью-Йорке). Следует особо отметить, что значительная часть инвесторов в акции развивающихся рынков находится в Лондоне. Более гибкие нормативные требования и меньшая стоимость прохождения листинга могут быть названы в качестве основных преимуществ перед NYSE.

Для проведения IPO в США эмитенту нужно раскрыть наиболее обширный объем информации и пройти процесс регистрации акций в SEC (Комиссия по ценным бумагам и биржам США). Но самое главное, наверное, то, что в США сложнее и дороже обслуживать программы депозитарных расписок уже после IPO. Так, в соответствии с актом Сарбейнса-Оксли от публичных компаний требуется внедрение системы внутреннего контроля в отношении финансовой отчетности, ежегодно сертифицируемой Генеральным Директором и Финансовым директорами компании. Для реализации положений акта Сарбейнса-Оксли многие компании привлекают дополнительных внешних консультантов, что влечет материальные расходы и требует дополнительных управленческих ресурсов. С другой стороны, сейчас американские регуляторы поняли, что они слишком сильно закрутили гайки, и распространение некоторых требований акта Сарбейнса-Оксли на иностранных эмитентов откладывается. А вот британские регуляторы, наоборот, подумывают об ужесточении своих требований и процедур. Общее количество IPO на ведущих мировых биржах, а также расстановку сил наглядно иллюстрирует диаграмма 3:

Диаграмма 3 «Общее кол-во IPO на LSE, Nasdaq, NYSE 2000-2005 г.»

LSE – 419 IPO в 2005 г. из которых 93 провели иностранные компании

NYSE – 122 IPO в 2005 г. из которых 12 провели иностранные компании

Nasdaq – 138 IPO в 2005 г. из которых 21 провели иностранные компании

IPO в России

Не будем забывать и о российских площадках. Российский фондовый рынок в прошедшем году пребывал в состоянии эйфории, продемонстрировав почти двукратный рост (83,1%). Однако у внутреннего российского рынка акций остаются и другие проблемы: на рынке активно торгуются не более 10 «голубых фишек», и этот количество растет очень медленными темпами. Фактически единственным способом расширения инструментария рынка и появления на нем новых ликвидных бумаг является проведение IPO. Пока соотношение свидетельствует не в пользу российского рынка: в 2004-2005 гг. на западных биржах через IPO в виде AДР было размещено акций российских компаний более чем на 4,7 млрд. долл., в то время как объем первичных размещений на российских биржах за тот же период времени составил лишь 622 млн. долл. (12% от общего объема первичных размещений российских компаний). Уход размещений на зарубежные рынки не только препятствует росту внутреннего рынка, но и негативно сказывается на профессиональных участниках торгов. С учетом того, что доход андеррайтеров, консультантов и инфраструктурных организаций составляет в среднем 6-9% от объема IPO, отечественная инфраструктура и финансовые компании потеряют в 2006 г. как минимум 1,5-2 млрд. долл., крайне необходимых сегодня российскому рынку потенциальных инвестиций.

Сегодня мы наблюдаем довольно оперативную реакцию регулятора и законодателей на ситуацию с IPO: приняты поправки к законам, облегчающие проведение IPO на российском рынке, подписаны положения ФСФР, значительным образом меняющие правила размещения ценных бумаг российскими эмитентами, идет разработка новых инструментов, таких как, например, Российские Депозитарные Расписки (РДР). В целях ограничения оттока фондового рынка на западные биржи ФСФР снизила квоту на выпуск российскими компаниями депозитарных расписок – с 40 до 35% и обязала их размещать на внутреннем рынке не менее 30% предназначенных для IPO акций. По новым правилам эмитенты могут лишь уведомлять ФСФР о размещении ценных бумаг, а не регистрировать отчет о его итогах. Служба упростила процедуру преимущественного права выкупа и разрешила зачислять часть размещаемых бумаг на счет брокера-андеррайтера. К тому же для акций, размещаемых на рынке в первый раз, введен специальный листинг типа «В». При этом нельзя также забывать и о зарубежных инвесторах. Банком России совместно с ФСФР ведется работа по устранению существующих технологических барьеров: в настоящее время, согласно закону «О банках и банковской деятельности», нерезиденты должны получать разрешения на приобретение любого количества акций российских банков. Разрешение выдает Банк России. Сейчас в этот документ готовятся поправки, которые призваны уравнять в правах резидентов и нерезидентов . Необходимо создать комфортные юридические условия для прихода на рынок иностранных консервативных институциональных инвесторов. А это в свою очередь требует формирования инфраструктуры фондового рынка, соответствующей современным международным стандартам. Иностранные инвесторы, привыкшие к центральному депозитарию в своих странах, существующую российскую учетную систему не понимают и с российскими депозитариями сотрудничают неохотно.

В заключении еще раз хотелось бы отметить ряд положительных моментов: в настоящее время привлечь ресурсы внутри страны становится все более реальным, растет ликвидность рынка, совершенствуется инфраструктура и законодательство, развивается нормативная база. Благоприятная мировая конъюнктура и, как следствие, огромный приток экспортной выручки, часть которой приходит на биржи, продолжают толкать вверх акции российских эмитентов. Взвешенная, грамотная и активная политика регулирующих органов, прежде всего ФСФР, и внесение необходимых законодательных изменений способны перевесить чашу весов и привлечь большее количество российских компаний к размещениям внутри страны.

Глава Мосбиржи недавно рассказал о том, что целых 40 российских компаний сейчас консультируется по поводу проведения процедуры публичного размещения акций — IPO. Я проанализировал новостные ленты за последний год и нашёл 40 таких компаний.

Я слежу за публичными размещениями компаний вот уже второй год, пытаясь понять, насколько это выгодно — участвовать в российских IPO. И если брать все размещения 2020 и 2021 годов, то совокупный результат оставляет желать лучшего — инвестиции в широкий рынок российских акций дают лучший результат. Выглядит так, будто бы российские компании делают всё возможное чтобы поднять ажиотаж вокруг своего размещения, не жалеют денег на маркетинг — и всё для того чтобы распродать акции по высокой цене.

В 2021 году мы увидели размещение 7 компаний:

Только 3 компании из 7 на данный момент торгуются выше цены размещения: Сегежа, EMC и СПБ Биржа.

Давайте пройдёмся по списку готовящихся и выясним, что это за компании, как близки они к IPO, и какова их оценка.

Потребительский сектор: торговые сети, ритейл

1). Mercury Retail Group, включающая в себя сети «Красное и Белое» и «Бристоль» осенью была очень близка к публичному размещению, но что-то пошло не так. Владельцы гиганта алко-рынка сослались на «неблагоприятные условия». Сейчас основателю «КиБ» принадлежит 49% компании, основателям сети «Бристоль» — 45% на двоих. Владельцы остальных 6% не раскрываются.

Сорвавшееся размещение предполагало оценку компании на уровне 900-950 млрд ₽. Вероятность IPO в 2022 — высокая. Вероятность попадания в индекс Мосбиржи — высокая.

2). Вкусвилл планирует IPO ещё с 2019 года. Причем, ритейлер планирует размещаться и на NASDAQ, и на Мосбирже. Сейчас сеть принадлежит на 88% основателю и на 12% фонду Baring Vostok. Перед IPO предполагалась передача 20% акций от основателя 8 ключевым менеджерам компании.

Компания оценивается на уровне 250-350 млрд ₽. Несмотря на недавние заявления о том, что компания может и не проводить публичное размещение, вероятность IPO в 2022 — высокая.

3). Melon Fashion Group принадлежит четыре бренда – ZARINA, befree, LOVE REPUBLIC и sela. Компания нацелена на публичное размещение в 2022-2023 гг. Компания оценивается на уровне 30-35 млрд ₽.

4). Inventive Retail Group — это оператор магазинов re:Store, Samsung, Xiaomi, Huawei, LEGO, Nike, Street Beat, The North Face и UNOde50. Компания заявила, что может выйти на биржу в ближайшие 4 года. Сейчас она входит в группу компаний «Ланит». Исходя из публичных данных о выручке и результатах компании, её капитализацию можно оценить в 30-50 млрд ₽. Вероятность IPO в 2022 — низкая.

5). Сеть дисконт-магазинов одежды и товаров для дома Familia наняла инвестбанки Morgan Stanley и Goldman Sachs для подготовки к размещению акций, об этом сообщил Bloomberg летом этого года. В 2019 году американский ритейлер The TJX Companies купил 25% Familia за $225 млн. По данным Bloomberg, в 2021 продажи торговой сети выросли на 33% по отношению к 2019 году, так что можно оценить капитализацию компании на уровне 80-90 млрд ₽. Вероятность IPO в 2022 — высокая.

6). Автодилер Рольф рассматривает возможность размещения акций на бирже во второй половине 2022 года. Исходя из показателей компании, её капитализация может оцениваться вплоть до 200 млрд ₽, и главный риск и главный фактор, влияющий на бизнес компании — это арестованные государством активы стоимостью 13 млрд ₽.

7). Сеть ювелирных магазинов Sokolov Jewelry хочет весной 2022 года провести предварительное роуд-шоу, а в 2023 году — выйти на биржу. Артём Соколов, CEO и совладелец компании, заявил о том, что они намерены привлечь до $500 млн в ходе IPO. Эти средства потребуются для мировой экспансии и борьбы с конкурентами Pandora и Swarovski. Губа не дура… Выручка компании оценивается в 30 млрд ₽/год, так что капитализация компании едва ли может превысить 120 млрд ₽ (датская сеть ювелирных магазинов Pandora оценивается в 4 годовых выручки).

Потребительский сектор: сервисы и фудтех

8). X5 Food Tech — подразделение X5, объединяющее «Перекресток Впрок», экспресс-доставку из магазинов «Пятерочка», «Перекресток» и «Около», логистический сервис 5Post. Компания X5 в 2021 году объявила о выделении онлайн-сервисов в отдельный бизнес и возможном их IPO. На данный момент решения нет, рассматриваются иные варианты развития, в том числе, совместные партнерства с IT-компаниями и банками. Сложно оценивать капитализацию фудтехов, так как на российском фондовом рынке нет аналогов. Онлайн-продажи X5 при этом можно ожидать на уровне 50 млрд ₽ в 2021 году. Вероятность IPO в 2022 — низкая.

9). и 10). Сбербанк допустил IPO сервиса доставки еды «Самокат» и агрегатора доставки Delivery Club в 2022-2023 гг. Выручка Delivery Club (не стоимость заказов через сервис, а именно комиссия сервиса) за последние 12 месяцев составила 14 млрд ₽. Выручка сервиса «Самокат» за 2021 год с высокой вероятностью превысит 30 млрд рублей. Не думаю, что Сбер и VK, чьё совместное предприятие владеет основной долей этих сервисов, будут выводить компании на IPO в 2022 году — слишком рано.

11). Aliexpress Россия является совместным предприятием Alibaba Group, VK Group, «Мегафона» и Российского фонда прямых инвестиций. В VK Group допускают возможность выделения сервиса в отдельную публичную компанию. Сейчас продажи на площадке составляют до 200 млрд ₽ в годовом выражении, это примерно в 2 раза ниже аналогичного показателя у OZON. Так что «Aliexpress Россия» может быть оценена рынком примерно в 250 млрд ₽. Формулировки представителей компании весьма расплывчатые, так что я оцениваю вероятность IPO в 2022 как невысокую.

Банки и финансы

12). Банк «Открытие» активно ведет подготовку к публичному размещению акций. После санации, произошедшей в 2017 году, банк принадлежит Банку России. Активы банка сейчас составляют 3,8 трлн ₽, чистая прибыль за последние 12 месяцев превысила 100 млрд ₽. Банк может быть оценен в полтриллиона рублей. Вероятность IPO в 2022 высокая. Исходя из того, что Банк России заинтересован в выпуске значительной доли акций в свободное обращение, мы можем увидеть Открытие в индексе Мосбиржи вскоре после размещения.

13). МТС Банк может выйти на биржу в 2022 году. Владимир Евтушенков, глава АФК «Система», владеющей компанией МТС, предполагает, что банк может стоить 80 млрд ₽. Сейчас МТС активно занимается реорганизацией. Так, в 2021 году уже произошло отделение башенного бизнеса от основной компании.

14). IPO Cовкомбанка было запланировано на апрель 2019 года, затем переносилось несколько раз. Совладелец банка Сергей Хотимский говорил, что технически банк готов к первичному размещению акций, но ждет удачного момента. Недавнее поглощение банка «Восточный» вновь отсрочило публичное размещение Cовкомбанка. Теперь компания заявляет, что IPO отложено вплоть до 2025 года, но может вернуться к процедуре в любое время. Летом 2021 года при поглощении «Восточного» была произведена допэмиссия акций, так что мы знаем примерную капитализацию компании всей группы — это 600 млрд ₽.

Промышленное производство

15). Сибур готовится выйти на биржу в 2022 году. В 2021 компания занималась слиянием с группой ТАИФ. Сейчас объединенная компания — крупнейший в нефтегазохимии холдинг в стране и один из крупнейших в мире. Слияние с ТАИФ происходило по оценке объединенной компании в 1,9 трлн ₽. В случае выхода на IPO, компания скорее всего попадёт в индекс Мосбиржи, вес будет зависеть от доли акций в свободном обращении.

16). Еврохим, один из крупнейших производителей удобрений в мире, рассматривает возможность проведения IPO в 2022. По выручке и EBITDA компания значительно превосходит конкурента — Фосагро. Капитализация при размещении может составить 1,1 трлн ₽. Правда, компания грозится стать публичной ещё с 2006 года, да так и не стала.

17). Производитель целлюлозы и бумаги группа «Илим» сообщила, что в числе альтернатив развития рассматривает возможность проведения IPO и ведет соответствующие переговоры с банками. В состав Илим входят три ЦБК, расположенные в Коряжме, Усть-Илимске и Братске. Выручка компании за 2020 год составила 123 млрд ₽, она снижалась три года подряд. Информации о намерениях компании немного, так что вероятность размещения на бирже невысока.

18). Крупнейший в России производитель железорудного сырья «Металлоинвест» рассматривает возможность проведения IPO в 2022 г. «Металлоинвест» на 100% принадлежит USM Holdings Алишера Усманова. В ходе IPO компания рассчитывает получить оценку в размере 1,5 трлн ₽.

Добыча полезных ископаемых

19). Nordgold ранее уже торговалась на Лондонской бирже (2012-2017). В 2017 году компания сделала делистинг из-за того что, по их мнению, акции компании были оценены слишком дешево. Компания серьезно готовилась к IPO в 1 половине 2021, но впоследствии отложила решение. Так что Nordgold вполне может вернуться к этому вопросу в 2022. Объем добычи компании превышает 1 млн унций золота в год, 35% золотодобытчика принадлежат Алексею Мордашову. Капитализация компании может составить 700 млрд ₽.

20). Золотодобытчик «Высочайший» (GV Gold) также планировал IPO в начале 2021, и тоже в очередной раз решил отложить IPO. Компания может вернуться к этому вопросу в новом году. Размещение планировалось по оценке компании в 90-110 млрд рублей. «Высочайший» входит в топ-10 золотодобывающих предприятий РФ. Компания ведет деятельность в Иркутской области и Якутии.

Телекоммуникации и медиа-сервисы

21). Первая башенная компания — это сеть сотовых вышек «Мегафона», буквально недавно объединившаяся с Башенной компанией «Вертикаль». При слиянии ПБК была оценена в 94,2 млрд ₽, а объединенная компания может стоить около 120 млрд ₽. Компания намерена выйти на IPO, правда, в США и через процедуру слияния со SPAC Kismet Acquisition Two Corp, которая была создана специально для этой процедуры и уже привлекла $230 млн финансирования. Всё было готово для SPAC в 2021 году, но слияния не произошло, так что ожидаю это событие в первой половине 2022 года.

22). Сервис-Телеком купил Национальную башенную компанию у Билайна в этом году за чуть более 70 млрд ₽ в этом году и задумал провести IPO в течение двух лет. Компания также рассматривает выход на американские биржи через слияние со SPAC.

23). Онлайн-кинотеатр ivi весной 2021 года привлёк $250 млн инвестиций в ходе очередного раунда при оценке компании $1 млрд. Этот раунд многие источники называют «последним перед IPO», видя дальнейшее привлечение финансирования именно посредством выхода на биржу и продажей части акций широкому кругу лиц. Исходя из того, что рынок онлайн-кинотеатров в России растет очень быстро, не исключено что ivi может быть оценен при IPO в 2022 году в чуть более чем 100 млрд ₽.

Здравоохранение

24). Биннофарм — это один из активов АФК «Система», которая в свою очередь сильно активизировалась в части публичных размещений в 2020-2021 гг. Так, в 2020 состоялось долгожданное IPO OZON, а в 2021 — IPO Сегежа Групп. АФК «Система» всегда довольно туманно отзывается об IPO своих активов, тем не менее, исключать ничего нельзя, и сейчас — лучшее время для вывода Биннофарма на биржу. Выручка компании за 2021 год может составить свыше 24 млрд ₽, а чистая прибыль достичь 4,5 млрд ₽. Компания вполне может быть оценена рынком в >50 млрд ₽.

25). Медицинская компания «Инвитро» спустя семь лет возродила планы выхода на IPO — она хочет разместиться в России и на одной из зарубежных площадок, получив оценку 75 млрд ₽. Выход на биржу может состояться осенью 2022 года или весной 2023-го. «Инвитро» планирует получить двойной листинг — в России и на бирже в Лондоне или Нью-Йорке. Компания хочет разместить 25-40% капитала, на данный момент консультируется с инвест-банками.

26). Сеть клиник Медси — это ещё один из активов АФК «Система», и выход на биржу в 2022 менее вероятен, чем IPO Биннофарма. Тем не менее — про Сегежу также до последнего говорили, что это «маловероятно», а потом довольно быстро компания стала публичной. Выручка компании в 2020 составила 25 млрд ₽, чистая прибыль составила 3,5 млрд ₽.

27). Сеть медицинских центров Медскан воодушевилась успешными размещениями сети клиник «Мать и дитя» и EMC, и основатель и владелец компании Евгений Туголуков сообщил, что планирует в среднесрочной перспективе разместить акции Медскана на одной из российских площадок. Сейчас компания находится на начальной стадии этого пути и не раскрывает показатели своей деятельности, так что вряд ли стоит ожидать размещение в 2022 году.

Транспортные сервисы

28). Каршеринговая компания «Делимобиль» решила перенести первичное размещение акций, которое уже было намечено на ноябрь 2021. Произошло это из-за неких «рыночных условий». Что это означает — не совсем понятно, так как рынок в это время был вблизи исторических максимумов, и более удачного времени сложно подобрать. Компания планировала получить оценку в 65 млрд ₽. Размещение перенесено на 2022 год.

29). Первая грузовая компания уже давно рассматривает возможность проведения IPO. Первые такие новости можно найти ещё в далёком 2010 году. В 2021 году гендиректор компании Сергей Каратаев отметил, что компания технически готова к IPO. За 2020 год компания получила 81 млрд ₽ выручки и 26 млрд ₽ чистой прибыли. Капитализация компании при выходе на биржу могла бы составить до 250 млрд ₽.

30). Лизинговая компания «Европлан» («дочка» «Сафмар финансовые инвестиции») уже была готова выходить на биржу в 2021 году, но перенесла проведение первичного размещения акций на «Московской бирже» на первую половину следующего года. Чистая прибыль компании составляет около 8 млрд ₽ в годовом выражении, а сама компания может получить оценку до 100 млрд ₽.

Информационные технологии

31). Эпопея с публичным размещением Positive Technologies растянулась на весь 2021 год. Несмотря на гигантские маркетинговые расходы, размещение ввиду неясных причин так и не состоялось. Из последних новостей месячной давности Positive Technologies решила провести вместо IPO технический листинг на бирже, то есть, в какой-то определенный момент акции компании просто появятся на бирже, а продавцами в стакане в таком случае будут выступать специально нанятая компания-маркетмейкер и ключевые сотрудники PT, получившие акции в качестве вознаграждения. Несмотря на то, что компания планировала провести размещение в 2021, до конца года осталось 2 недели, так что я ожидаю эту процедуру уже в начале следующего года.

32). Group-IB, международная компания, которая специализируется на предотвращении кибератак, сохранила планы по проведению первичного публичного размещения акций (IPO). Сейчас заявления компании довольно туманны, а основателя Group-IB в этом году арестовали по подозрению в госизмене. Тем не менее, компания намерена получить оценку на уровне 75 млрд ₽, правда, в каком году и какие показатели этому будут способствовать — неизвестно. IPO в 2022 маловероятно.

Другое

33). Крупный владелец коммерческой недвижимости Crocus Group рассматривает возможность выхода на биржу. Принять решение, проводить ли IPO, планируется в ближайшие два года, пока эта возможность обсуждается. Выручка Crocus Group за прошлый год составила 55,5 млрд руб. Показатели деятельности по МСФО мне найти не удалось. IPO в 2022 маловероятно.

34). Группа «Просвещение», доминирующая на рынке учебной литературы, вновь рассматривает IPO как один из вариантов развития. Подобное развитие событий уже рассматривалось в 2019 году. В мае 2021 года Сбербанк, ВЭБ.РФ и РФПИ зашли в капитал «Просвещения» в размере по 25% каждый. Оценка 100% бизнеса составила около 108 млрд ₽. Компания обещает в первой половине 2022 представить новую стратегию, в которой будут уточнены сроки возможного IPO.

35). У компании-застройщика ПИК есть два перспективных сегмента, в развитие которых сейчас направляются большие инвестиции: Units, занимающийся производством модулей для быстровозводимых зданий, и Kvarta — направление компании, объединяющее «ПИК Аренду», «ПИК Брокер» и «ПИК Ремонт». Обе этих ветки предполагается выделить в отдельную компанию путем spin-off и провести IPO в 2023–2024 годах.

36). Агрохолдинг Степь — это ещё один из активов АФК «Система», и выход на биржу в 2022 маловероятен. Выручка агрохолдинга в 2020 году составила 32,8 млрд ₽, а операционная прибыль составила 7,4 млрд ₽.

37). Российская сельскохозяйственная компания «Продимекс», крупнейший производитель сахара в России, обсуждает с инвест-банками возможность IPO. Компания получила выручку 48 млрд ₽ в 2020 году и владеет крупным земельным банком, оценка земли в собственности — 65 млрд ₽. Проведение IPO в 2022 маловероятно.

38). Крупнейшая частная электроэнергетическая компания «Т Плюс» рассматривает возможность проведения IPO. Ранее акции компании уже торговались на Московской бирже с 2007 года. Но в 2016 году компания провела делистинг. Чистая прибыль ПАО «Т Плюс» по итогам 2021 г. может составить 18 млрд руб.

39). Сибирская сеть кофеен «Подорожник» имеет планы выхода на «СПБ биржу». Компания 14 сентября 2021 провела roadshow для журналистов и инвесторов. В целом компания рассчитывает привлечь в результате IPO 1,9 млрд рублей.

40). Финансовый маркетплейс Всероссийский Бизнес Центр (ВБЦ) рассматривает возможность продажи пакета акций в размере от 5% до 30% перед выходом на IPO, запланированном на 2024-2026 год. Размещение акций на Московской бирже запланировано после достижения группой плановой выручки 10 млрд руб. Прогнозная оценка стоимости компании к моменту IPO — $1 млрд.

ИТОГО

Несмотря на то, что 40 российских компаний сейчас рассматривает возможность публичного размещения акций, я ожидаю в 2022 году только 10 размещений:

В случае, если прогноз реализуется, мой портфель может пополниться 3-4 компаниями. Дело в том, что я в своей российской части портфеля копирую индекс Мосбиржи, и всё, что появляется там и при этом демонстрирует операционную прибыль, попадает без лишних условий и в мой портфель.

Участвовать в IPO я не планирую. Я наблюдаю за происходящим, и складывается впечатление, что компании очень сильно вкладываются в маркетинг перед публичным размещением, создавая «фон перспективности» вокруг себя, что позволяет продать акции подороже. Даже если размещение столь крупной компании как Сибур очевидно повлечет за собой включение её в индекс Мосбиржи, я предпочту купить акции по мере появления информации о весе в индексе, то есть, спустя какое-то время после IPO. Меня не страшит возможная упущенная прибыль в размере 10-15%, ведь впереди вечность (правда, статистика показывает, что даже наоборот — отсутствие спешки сохраняет деньги).

Основная часть размещений акций российских предприятий на зарубежных биржах пришлась на 2006—2007 годы. Это было еще до состоявшейся в 2011 году либерализации законодательных норм, касающихся данной процедуры. Стоит ли в случае нормализации мировой политико-экономической конъюнктуры ожидать второго пика?

Большинство мировых инвесторов торгуют на крупных западных биржах, и мало кто знает, скажем, о бирже Московской. В связи с этим, безусловно, российским компаниям выгодней размещать акции на известных международных биржах, например, Лондонской или Нью-Йоркской (LSE и NYSE).

По словам Виктора Аргонова, аналитика компании EXANTE, «если компания сначала торговала акциями только в Москве, а затем разместила их, например, на LSE — это радикально увеличивает их популярность и ликвидность».

На LSE торгуются акции таких компаний, как Газпром, Лукойл, Роснефть, Новатэк, Газпромнефть, Русал, ГМК Норильский Никель, НЛМК, Северсталь, Мечел, ММК, Полиметалл, Полюс золото, АФК Система, Ростелеком, МТС, Вымпелком, СТС Медиа, Яндекс, Qiwi, Уралкалий, Фосагро, Акрон, Магнит, Лента, X5 Retail Group, Группа Черкизово, Русгидро, Автоваз, Группа ЛСР, AFI Development, Фармстандарт.

На американской NASDAQ обращаются акции Яндекса и QIWI. На NYSE представлены Мечел и МТС. Первопроходцем был Вымпелком, который первым из российских компаний разместил акции за рубежом — на Нью-Йоркской фондовой бирже (NYSE). Порядка 56% голубых фишек имеет двойной листинг, а такие компании, как X5 Retail Group, Тинькофф банк, Вымпелком и СТС Медиа, на ММВБ не котируются вовсе.

Виктор Аргонов утверждает: «Знакомые лица есть и на других биржах. Например, акции компании Русал (Русский алюминий) есть на Гонконгской фондовой бирже и в парижском отделении Euronext».

Георгий Ващенко, начальник Управления операций на российском фондовом рынке ИК «Фридом Финанс», уверен, что «в большинстве случаев некорректно говорить именно об IPO как о выходе на зарубежные рынки. Свои акции в виде расписок или депозитарных акций за рубежом размещали многие ведущие компании российского происхождения или ведущие бизнес в России — Сбербанк, ВТБ, Газпром, Роснефть, Лукойл, ГМК Норникель, ПАО МТС, НЛМК и другие. Но в большинстве случаев это было SPO (вторичное предложение) или технический листинг. Именно IPO проводили Русал, X5 Retail group, O’Key, Lenta, Mail.ru Group, Yandex и некоторые другие».

В любом случае, SPO это было или IPO, процент компаний, проводивших эти процедуры, крайне небольшой. В торговом списке Московской биржи около 300 акций. За рубежом котируется около 30 бумаг российских компаний. Но это связано с тем, что больше и не надо — разместили, в основном, самые ликвидные бумаги, на которых приходится около 90% торгового оборота.

«Одной из целей IPO является привлечение финансирования, поэтому для размещения компании выбирают рынки, на которых присутствуют все группы инвесторов, в том числе институциональные, — объясняет Олег Якушев, эксперт АО ИК «ЦЕРИХ Кэпитал Менеджмент». — Двадцать лет назад российскому финансовому рынку недоставало именно институциональных инвесторов (так называемых «длинных денег»). Поэтому для проведения IPO российские компании выбирали зарубежные биржевые площадки».

Основной драйвер интереса к зарубежному размещению — более низкая в сравнении с российской стоимость кредитных ресурсов на международных рынках.

По словам Марка Гойхмана, ведущего аналитика ГК TeleTrade, «выбор иностранной площадки, а не отечественной, делает IPO дороже и сложнее, но имеет иные преимущества. Привлекаются более широкие круги инвесторов, более значимые суммы. Компания-эмитент получает высокий статус, выходит на рынок, где её отрасль лучше развита».

Пик размещений пришелся на 2005—2007 годы, причем часто IPO проводилось в виде так называемого двойного размещения — акции размещались одновременно на западной площадке (в основном на Лондонской фондовой бирже) и на Московской бирже. В последнее время компании стали активно проводить делистинг, выкупая свои ценные бумаги на иностранных биржах.

В Москве для вхождения, например, в первый котировальный список (голубые фишки) компании необходимо заплатить первоначальный взнос в размере 200 тыс. руб. и ежегодно доплачивать 100 тыс. руб., в то время как на Нью-Йоркской бирже необходимо заплатить от $100 тыс. до $150 тыс. в зависимости от числа выпускаемых акций и $30 тыс. ежегодно.

По словам старшего аналитика QBF Романа Кузнецова, «тарифы для Лондонской биржи более лояльны для иностранных инвесторов, потому что зависят от капитализации: стоимость размещения может составить от 8,2 тыс. фунтов до 475 тыс. фунтов».

Георгий Ващенко из «Фридом Финанс» разделяет полноценные размещения и технический листинг:

«Если это не технический листинг, а полноценное размещение, затраты на андеррайтеров и подготовку для крупных эмитентов могут составлять $10 — … млн. В среднем, это от 5 до 15% от объема IPO».

Олег Якушев из «ЦЕРИХ Кэпитал Менеджмент» добавляет, что «подготовка и проведение IPO требуют значительных предварительных расходов, которые включают бюджет на услуги андеррайтеров, аудиторов, проведение рекламных кампаний, роуд-шоу и другие траты. Итоговая сумма может исчисляться миллионами. Подобные траты может себе позволить далеко не каждая компания».

Возникает закономерный вопрос: насколько экономически оправданы подобные затраты? Основных целей, с которыми отечественные компании идут на вышеописанное, две: привлечение валютного финансирования из-за рубежа и обеспечение сравнительно более высокого уровня ликвидности для своих бумаг. Привлечь финансирование действительно даже легче, чем может казаться. Объясняет ситуацию старший аналитик QBF Роман Кузнецов.

«Акции отечественных компаний приветствуются за рубежом, поскольку зачастую наши компании существенно дешевле мировых аналогов, а покупки рублевых бумаг для иностранцев сопровождаются валютным риском, что снижает привлекательность вложений».

По словам Георгия Ващенко, «смысл в IPO или SPO за рубежом для эмитента — найти инвесторов. Если бы эмитент мог найти богатых инвесторов в России, он бы делал это здесь. В этом смысле размещение на биржах США и Европы — шаг вынужденный».