Представьте, что ваш проект — это фильм, претендующий на «Оскар». Вы победили и теперь должны подняться на сцену и произнести торжественную речь. Кого вы будете благодарить?

В управлении проектами этих людей называют заинтересованными лицами — они участвовали в вашем проекте и тем или иным образом помогли его завершить. Участники проекта могут быть самыми разными: от тех, кто выполняет работу, до тех, кто её утверждает, и тех, для кого эта работа ведётся, — и все они важны.

Хотите верьте, хотите нет, но сформировать список заинтересованных лиц проекта зачастую бывает сложнее, чем подготовить речь для церемонии вручения «Оскаров». В этом вам поможет матрица анализа заинтересованных лиц, с помощью которой вы сможете с лёгкостью определить круг участников проекта и управлять ими. В этой статье мы расскажем вам о процессе создания матрицы анализа заинтересованных лиц и повышении эффективности вашего проекта. Вот как это делается.

Кого относят к заинтересованным лицам в сфере управления проектами?

Заинтересованные лица проекта — это люди, способные повлиять на проект, над которым вы работаете, или те, кого может затронуть этот проект. Они могут находиться на самых разных уровнях организации — от индивидуальных исполнителей до высшего руководства. Однако если они участвуют в вашем проекте, все они важны. Даже если эти люди непосредственно не вовлечены в повседневные работы по проекту, на них может повлиять его результат.

Повысить эффективность командной работы с помощью Asana

Что такое матрица анализа заинтересованных лиц?

Матрица анализа заинтересованных лиц — это способ определить круг людей, так или иначе участвующих в проекте, а также воздействие, которое они могут на него оказывать, по двум ключевым факторам: влияние и заинтересованность. Матрица заинтересованных лиц поможет вам понять, кто и в какой степени влияет на проект, а также кто и насколько заинтересован в вашей работе. Это позволит эффективно обмениваться информацией со всеми заинтересованными лицами проекта самым подходящим способом.

Что такое управление заинтересованными лицами?

После создания описанной выше матрицы управление заинтересованными лицами станет процессом обмена информацией с участниками вашего проекта. Такое управление позволяет предоставлять всем информацию нужного уровня в надлежащее время. Речь может идти об актуальных сведениях о задачах, регулярных отчётах о ходе работ по проекту или глобальных обзорах программ.

Важной частью управления заинтересованными лицами проекта является создание плана обмена информацией, в котором поясняется, какой канал (электронная почта, сообщения, платформа для управления работами) и когда должны использовать участники, насколько часто следует обсуждать те или иные сведения и кто отвечает за каждый из этих каналов.

Читать о том, почему чёткий план обмена информацией важнее, чем кажется

Как определить заинтересованных лиц проекта

В широком понимании результат вашего проекта может повлиять на кого угодно. Однако в управлении проектами участниками проекта считаются люди, которые — до некоторой степени — вовлечены в процесс принятия решений по нему. К их числу могут относиться важные специалисты, которые утверждают результаты проекта, а также коллеги по группе, выполняющие работу от точки А до точки Б. Члены вашей целевой аудитории также являются заинтересованными лицами проекта, так как принимаемые вами решения оказывают на них наибольшее влияние.

По сути, определить, является ли человек заинтересованным лицом проекта, можно, задав себе один простой вопрос: «Повлияет ли на него выполняемая мной работа?» Если ответ будет утвердительным, этот человек, по всей вероятности, является заинтересованным лицом проекта.

Читать о том, какие преимущества даёт управление проектами

Важно отметить, что не каждый, на кого может повлиять ваш проект, имеет право голоса в его реализации. Ключевые заинтересованные лица, о которых речь пойдёт далее в этой статье, — это те, работа которых может сказаться на результате проекта. Зная ключевых участников, вы можете улучшать отношения с заинтересованными лицами и добиться поддержки наиболее значимых фигур.

Два типа заинтересованных лиц, которые могут встретиться вам в проекте

В общем случае выделяют два типа заинтересованных лиц проекта: внутренние и внешние. Внутренние заинтересованные лица — это те, которых вы обычно считаете участниками проекта. В эту категорию входят все сотрудники вашей компании, занятые в проекте, — от ваших непосредственных подчинённых до высшего руководства. С другой стороны, внешние заинтересованные лица не входят в вашу организацию. Это могут быть клиенты, агентство или подрядчик, пользователи, инвесторы, поставщики и прочие внешние контрагенты.

Примеры внутренних заинтересованных лиц

-

Менеджер проекта

-

Члены проектной группы

-

Менеджер портфеля проектов и/или менеджер программы

-

Спонсор проекта при его наличии

-

Высшее руководство

-

Прочие внутренние группы других направлений

Примеры внешних заинтересованных лиц

-

Клиенты

-

Подрядчики

-

Субподрядчики

-

Пользователи

-

Инвесторы

-

Поставщики

Преимущества проведения анализа заинтересованных лиц

Хорошие заинтересованные лица многое дают вашему проекту. На стадии планирования они будут вашими проводниками к пониманию того, в каком направлении должен двигаться проект. Внутренние участники могут поддерживать вас при разработке бюджета или плана управления ресурсами проекта. Знание внешних заинтересованных лиц поможет вам определить масштаб и цели проекта. Затем, когда начнутся работы по проекту, хорошие заинтересованные лица могут обеспечивать поддержку, помогать в трудных ситуациях и повышать мотивацию команды.

Чёткое понимание того, кто является заинтересованными лицами проекта, поможет вам получить поддержку и более эффективно выполнить проект. Анализ заинтересованных лиц также поможет вам:

-

получить дополнительную поддержку и ресурсы;

-

улучшить прозрачность проекта, особенно для заинтересованных лиц из высшего руководства;

-

впоследствии предотвращать дорогостоящие препятствия, возникающие в ходе цикле;

-

обмениваться информацией по нужным каналам в соответствующее время;

-

делиться информацией нужного уровня с заинтересованными лицами.

Повысить эффективность командной работы с помощью Asana

Четыре шага к созданию матрицы анализа заинтересованных лиц

Определение заинтересованных лиц проекта и управление ими — это отличный способ успешно реализовать свой проект. Когда к проекту привлекаются люди, для которых он имеет большое значение, они оказывают поддержку, которая может быть чрезвычайно важной в ходе проекта. И наоборот, без таких участников вам, возможно, придётся определять ожидания заинтересованных лиц по ходу проекта, что может привести к изменениям и ненужным рискам. Чтобы этого избежать, необходимо создать эффективную матрицу заинтересованных лиц, выполнив четыре простых шага.

Шаг 1. Определите заинтересованные стороны

Чтобы иметь возможность управлять ожиданиями заинтересованных лиц, сначала нужно понять, кто они. Не забудьте включить в список как внутренних, так и внешних участников. Чтобы определить их круг, спросите себя:

-

Для кого важен этот проект?

-

На кого повлияет этот проект?

-

Кто может повлиять на этот проект?

-

Кто может одобрить/отвергнуть этот проект?

Если вам сложно отследить заинтересованных лиц, подумайте о создании матрицы RACI или реестра участников, чтобы знать, кто есть кто, почему тот или иной человек важен и каково его влияние на проект. Прежде чем переходить ко второму шагу, проведите ещё одну проверку. Спросите себя:

-

Существуют ли другие заинтересованные лица, о которых мне следует знать (например, менеджеры ресурсов или менеджеры портфеля проектов)?

-

Включены ли в список все ключевые лидеры и руководители?

-

Не упущены ли из вида внешние заинтересованные лица, на которых может повлиять результат проекта?

Читать руководство по матрицам RACI с примерами

Шаг 2. Определите уровни влияния/заинтересованности участников

Высокая вовлечённость заинтересованных лиц действительно способна вывести ваш проект на новый уровень. Лучший способ обеспечить хороший уровень вовлечённости — создать понятную матрицу заинтересованных лиц, в которой будет указан уровень влияния/заинтересованности каждого участника. Такая сетка, которую иногда называют «таблицей влияния/интересов» или матрицей интересов, является наилучшим способом наглядного представления четырёх основных групп заинтересованных лиц.

Четыре основные группы заинтересованных лиц:

-

Высокое влияние и высокая заинтересованность. В эту группу чаще всего входят лица, согласующие ваш проект, и спонсоры. С внешней стороны это также могут быть ключевые партнёры или клиенты. Регулярно сверяйте ожидания друг друга с заинтересованными лицами из этой категории. По ходу проекта активно взаимодействуйте с этими участниками — считайте их ключевыми игроками своей команды заинтересованных лиц.

-

Высокое влияние и низкая заинтересованность. Эти люди могут заблокировать или поддержать ваш проект, но у них нет к нему особого интереса. Это могут быть партнёры из других подразделений компании или её высшее руководство. Регулярно предоставляйте таким заинтересованным лицам общую актуальную информацию о вашем проекте и при необходимости просите участников с высоким влиянием и высокой заинтересованностью помогать вам налаживать взаимоотношения с ними. Имейте в виду, что даже при низкой заинтересованности ваша работа может влиять на их работу, и подобные факты не должны быть для вас неожиданностью. В общих чертах информируйте этих заинтересованных лиц о проекте на всём его протяжении и стремитесь к тому, чтобы они были довольны его ходом.

-

Низкое влияние и высокая заинтересованность. Вам, скорее всего, не понадобится одобрение этой группы участников, особенно на ранних стадиях проекта. Важнее всего будет их вовлечение при выполнении шага 4. Информируйте этих заинтересованных лиц о ходе проекта.

-

Низкое влияние и низкая заинтересованность. Это второстепенные участники. В зависимости от масштаба и сложности работы вам, возможно, нужно будет время от времени взаимодействовать с ними по поводу отчётов о статусе проекта или же их вовсе не придётся привлекать к работе до её завершения. Однако не забывайте по ходу проекта контактировать с этими участниками, на случай если они захотят повысить уровень своей вовлечённости.

Шаг 3. Поймите потребности заинтересованных сторон

В жизни бывает так, что некоторых заинтересованных лиц могут не устраивать определённые части проекта. Как менеджер проекта вы несёте ответственность за понимание их нужд и точек зрения, а также за подбор решения, которое не навредит успеху проекта. Вы не обязаны делать всё, о чём просят заинтересованные лица проекта, но вы должны выслушать их и понять, чего они хотят.

Иногда заинтересованное лицо, которого вы считаете «трудным», это просто человек, приоритеты которого отличаются от ваших. Возможно то, что вы делаете, даже мешает его работе. Если вы попробуете взглянуть на проблему с его точки зрения, то сможете найти оптимальное решение и превратить ситуацию во взаимовыгодное сотрудничество.

В случае сомнений поставьте себя на место другого человека. Спросите себя:

-

Что ему нужно?

-

Какой уровень обмена информацией ему необходим?

-

Какова наиболее эффективная стратегия обмена информацией?

-

Что и кто может влиять на этих заинтересованных лиц?

-

Каким образом можно точно определять интересы участников?

Шаг 4. Держите заинтересованные стороны в курсе дел

Определив заинтересованных лиц и учтя их потребности, не забудьте пригласить их на свои совещания по планированию и началу проекта (если вы их проводите). Ключевые участники также должны завизировать основные положения проекта, план проекта, цели проекта и объём проекта.

Не забывайте по ходу проекта информировать соответствующих участников об изменениях и ходе работ. В дополнение к повышенной прозрачности раннее документирование процессов сокращает риск недопонимания в будущем.

Несмотря на то, что следует приглашать к участию в проекте широкий круг заинтересованных лиц, всегда ставьте в приоритет самых главных участников. Вам не нужно одобрение всего и всех. В случае сомнений возвращайтесь к матрице заинтересованных лиц, чтобы определить тех, кого следует ввести в курс дела.

Вы можете лично и на регулярной основе общаться с отдельными заинтересованными лицами — например, обладающими высоким влиянием и высокой заинтересованностью — для обсуждения проекта и устранения непредвиденных проблем. Однако для информирования остальных участников организуйте регулярную рассылку обновлений статуса проекта с указанием недавно достигнутых вех, препятствий и дальнейших шагов. Мы рекомендуем делать такую рассылку раз в две недели или чаще, если вы управляете сложной инициативой.

Читать о том, как написать продуктивный отчёт о статусе проекта

Подводные камни при составлении матриц заинтересованных лиц

Идеальных решений для обмена информацией с заинтересованными лицами не существует. Однако вам следует знать о самых распространённых подводных камнях и способах их обхода:

Отсутствие границ

-

Проблема. Излишне активные участники вызывают разрастание объёма.

-

Решение. Введите процедуру контроля изменений.

Иногда излишне активные заинтересованные лица могут вызывать проблемы. Вы потратили много времени на планирование своего проекта и определение желаемых результатов — однако если у слишком большого числа участников есть идеи по новым результатам, обновлению хронологий и корректировке бюджета, ваш проект может быстро сбиться с курса.

Лучший способ установления границ для заинтересованных лиц — внедрение процедуры контроля изменений. Создав процесс внесения предложений, рассмотрения и одобрения изменений, вы обеспечите своему проекту необходимую динамику и актуальность, не беспокоясь о разрастании объёма. Процедура контроля изменений включает в себя четыре этапа:

-

Участники проекта подают запрос на изменение.

-

Этот запрос рассматривают главные заинтересованные лица.

-

Изменение одобряется, отклоняется или откладывается.

-

В цели и масштаб проекта вносятся соответствующие коррективы.

Читать о семи распространённых причинах разрастания объёма и о том, как их избежать

Если мы забыли подключить заинтересованных лиц

-

Проблема. При определении заинтересованных лиц вы забыли об участнике, который очень заинтересован в этой инициативе.

-

Решение. Подключить проектную группу на стадии определения заинтересованных лиц.

Вы неизбежно будете забывать об участниках из других подразделений, либо вы о них вспомните, но забудете внести их в список заинтересованных лиц или неверно определите их уровень влияния/заинтересованности. Подобные ошибки легко допустить, но вам по возможности следует их избегать, особенно в случае с заинтересованными лицами, обладающими высоким уровнем влияния или заинтересованности.

Лучший способ этого не допустить — подключить проектную группу на стадии определения заинтересованных лиц. Запланируйте собрание по обмену мнениями между членами группы, на котором определите заинтересованных лиц и разбейте их на группы, чтобы никто не остался за пределами списка. Если у вас остаются сомнения, покажите список менеджеру или спонсору проекта, чтобы не упустить из виду важных участников. Есть сомнения — спрашивайте!

Если мы не определили заинтересованных лиц на ранних этапах

-

Проблема. Вы уже запустили проект и только теперь начинаете анализ заинтересованных лиц.

-

Решение. В следующий раз создайте матрицу анализа заинтересованных лиц заранее.

Это довольно очевидно, но достойно отдельного упоминания. Если вы забыли заинтересованное лицо, примите это как ценный опыт для своего следующего проекта. Например, если вы забыли создать матрицу анализа заинтересованных лиц до запуска проекта, отметьте для себя, что в следующий раз всё должно быть наоборот.

Прозрачность — ключ к управлению заинтересованными лицами

В целях безукоризненного выполнения проекта необходимо, чтобы ожидания заинтересованных лиц совпадали с его запланированными результатами. Иными словами, вам нужно повышать прозрачность своего проекта.

Лучший способ добиться этого — инструмент управления работами наподобие Asana. Средства управления работами помогают объединять людей и координировать их работу на всех уровнях организации. Чтобы узнать больше, прочитайте статью Введение в управление работами.

Повысить эффективность командной работы с помощью Asana

В

оценке бизнеса, в зависимости от целей

оценки выделяются следующие

заинтересованные стороны, рис.1.3.

Оценка бизнеса

АКЦИОНЕРЫ

КРЕДИТОРЫ

ИНВЕСТОРЫ

ГОСУДАРСТВО

УПРАВЛЯЮЩИЕ

ПОСТАВЩИКИ

СТРАХОВЫЕ

КОМПАНИИ

Рис.

1.3. Заинтересованные стороны в оценке

бизнеса.

В

качестве целей оценки выделяют:

—

повышение эффективности текущего

управления предприятием, фирмой;

—

определение стоимости ценных бумаг в

случае купли-продажи акций предприятия

на фондовом рынке;

—

определение стоимости предприятия в

случае его купли-продажи целиком или

по частям;

—

проведение реструктуризации предприятия;

—

ликвидацию предприятия, слияние,

поглощение, выделение самостоятельных

предприятий из состава холдинга

предполагает наличие данных оценки;

—

разработку плана развития предприятия.

Процесс стратегического планирования

ориентирован на будущие доходы фирмы,

степень ее устойчивости и ценности

имиджа;

—

определение кредитоспособности

предприятия и стоимости залога

кредитования;

—

страхование;

-

налогообложение;

-

принятие

обоснованных финансовых решений;

—

инвестиционного проекта развития

бизнеса.

В

зависимости от целей оценки и обстоятельств

бизнес может оцениваться по-разному.

Поэтому для проведения оценки требуется

точное определение стоимости.

Рыночная

стоимость

– это расчетная величина, за которую

предполагается переход имущества из

рук в руки на дату оценки в результате

коммерческой сделки между добровольным

покупателем и продавцом после адекватного

маркетинга, с предположением, что обе

стороны действовали компетентно,

расчетливо и без принуждения. Также

рыночная стоимость — наиболее

вероятная цена, по которой данный объект

может, продан на открытом рынке.

Нормативно

рассчитываемая стоимость

– это стоимость объекта собственности,

рассчитываемая на основе методик и

нормативов, утвержденных соответствующими

органами. При этом применяются единые

шкалы нормативов, нормативы периодически

обновляются в соответствии с базой

рыночной стоимости.

Инвестиционная

стоимость

– стоимость собственности для конкретного

инвестора при определенных целях

инвестирования. В отличии от рыночной

инвестиционная стоимость зависит от

индивидуальных требований к инвестициям,

предъявляемых конкретным инвестором.

Страховая

стоимость

– стоимость собственности, определяемая

вложениями страхового контракта или

полиса.

Налогооблагаемая

стоимость

– стоимость, рассчитываемая на базе

определений, содержащихся в соответствующих

нормативных документах, относящихся

к налогообложению собственности.

Утилизационная

стоимость (краповая)

– стоимость объекта собственности (за

исключением земельного участка),

рассматриваемая как совокупная стоимость

материалов, содержащихся в нем, без

дополнительного ремонта.

Стоимость

воспроизводства

– это стоимость объекта собственности,

создаваемой по той же планировке и из

тех же материалов, что и оцениваемая,

по ныне действующим ценам.

Стоимость

замещения

– это стоимость близкого аналога

оцениваемого объекта.

Балансовая

стоимость

– затраты на строительство или

приобретение объекта собственности.

Балансовая стоимость бывает первоначальной

и восстановительной. Первоначальная

стоимость отражается в бухгалтерских

документах на момент ввода в эксплуатацию.

Восстановительная

стоимость

– стоимость воспроизводства ранее

созданных основных средств в современных

условиях, определяется в процессе

переоценки основных фондов.

Стоимость

действующего предприятия

– стоимость сформировавшегося

предприятия как единого целого. Стоимость

отдельных активов определяется на

основе из вклада в данный бизнес и

рассматривается как их потребительная

стоимость для конкретного предприятия

и его владельца.

Ликвидационная

стоимость (стоимость вынужденной

продажи)

– денежная сумма, которая реально может

быть получена от продажи собственности

в срок, слишком короткий для проведения

адекватного маркетинга.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

30.04.20221.37 Mб1218.doc

- #

- #

- #

- #

- #

- #

- #

Если спросить собственника какие у него есть ожидания в отношении своего бизнеса на ближайшие 2-3 года, то можно услышать разные ответы.

Например:

- рост бизнеса

- рост дохода

- меньше заниматься операционным управлением

- иметь время для того, чтобы начать новые проекты

Возможны и другие варианты ответов.

Для реализации своих ожиданий собственник вкладывает деньги и тратит свое время на развитие бизнеса и решение текущих задач.

Поэтому собственник всегда является ИНВЕСТОРОМ!

Важный вопрос:

Только ли собственники являются инвесторами или есть и другие категории людей, которые по отношению к бизнесу также выступают, как инвесторы?

Концепция заинтересованных сторон или концепция стейкхолдеров была разработана Эдвардом Фриманом. Ключевая идея этой концепции заключается в том, что сторон, которые могут проявлять значимый интерес к компании существенно больше, чем представлялось раньше.

Стейкхолдеры (заинтересованные стороны) – это группы физических или юридических лиц, которые обладают определенными ожиданиями в отношении результатов и деятельности конкретной организации.

Любая заинтересованная сторона обладает ожиданиями и возможностью реагировать на действия организации (далее вклад).

Ожидание – это то, что стейкхолдер хочет получить от компании, вступая с ней во взаимодействие.

Вклад – это то, что важно компании получить от данного стейкхолдера для обеспечения своего успешного развития.

Реакция стейкхолдера может носить, как положительный характер, в случае реализации его ожиданий, так и отрицательный характер, если полученные результаты не соответствуют его ожиданиям.

С точки зрения этой концепции все заинтересованные стороны, в первом приближении, можно рассматривать как инвесторов.

Рассмотрим это на примере такой заинтересованной стороны, как сотрудники.

В качестве наиболее распространенных типовых ожиданий сотрудников можно услышать следующие:

- доход не ниже среднерыночного уровня по данной специальности

- рост дохода выше годовой инфляции

- социальный пакет

- развитие в рамках компании

Ожидания могут быть разными даже в пределах одной компании. Одновременно с ожиданиями каждый сотрудник обладает вкладом. Под вкладом в данной ситуации будем понимать некоторый ресурс, который необходим для развития компании.

И вот здесь возникает очень важный вопрос: Какими ресурсами/вкладами обладает сотрудник?

Что можно отнести к вкладам, которыми обладает сотрудник:

-

знания и навыки в определенной профессиональной области

-

постоянное совершенствование своих умений и навыков

- время, которое готов тратить на развитие компании

- отношение к своей работе

-

качество выполнения задач в своей зоне ответственности

Эти вклады неизмеримы в той же степени, что и финансовые ресурсы. По сути, они относятся к категории нематериальных активов. При этом эти вклады принципиально важны для успешного развития бизнеса в современных условиях.

И снова вопрос:

От чего будет зависеть объем вкладов сотрудника в развитие компании?

Казалось бы, ответ очевиден. От степени реализации ожиданий. Только вот вопрос с ожиданиями сложнее, чем может быть на первый взгляд.

-

Всегда ли менеджмент компании прикладывает необходимые усилия для понимания этих ожиданий?

- Создает ли условия для их реализации?

В связи с этими вопросами возникает одна из проблем с сотрудниками компании: реализуя стандартные ожидания сотрудников компания может ожидать от них «стандартные» вклады в развитие бизнеса.

Среди всего спектра заинтересованных сторон (их может быть большое количество) выделяют ключевые заинтересованные стороны (стейкхолдеры)

Ключевые стейкхолдеры – это те заинтересованные стороны, пренебрежение интересами которых чревато для компании серьезными отрицательными последствиями.

К ключевым заинтересованным сторонам в бизнесе всегда относят следующие категории:

-

акционеры/собственники

- менеджмент

-

сотрудники

- клиенты

Другие заинтересованные стороны могут становиться ключевыми в зависимости от специфики деятельности компании.

Эта концепция может быть использована как инструмент стратегической диагностики компании существующей ситуации в компании.

Реальный пример анализа ожиданий стейкхолдеров из опыта работы с региональной розничной сетью. (Кейс)

Суть проекта:

Определение наиболее важных ожиданий ключевых заинтересованных сторон, оценка степени их выполнения на момент проведения анализа (оценка степени выполнения указана в скобках) и определение необходимых действий.

В качестве ключевых заинтересованных сторон были выбраны:

- владельцы

- топ-менеджмент

- сотрудники

- клиенты

Ожидания владельцев:

-

чистая прибыль в год через 3 года не менее 70.0 млн. руб (на данный момент – 40.0 млн. руб)

-

наличие убедительной стратегии развития компании (оценка убедительности для акционеров существующей стратегии – 65%)

-

точность исполнения бюджета – 95-98% (на момент проведения анализа точность исполнения бюджета составляла 85%)

Ожидания топ-менеджмента:

-

понятная связь собственного дохода с прибылью компании (на данный момент — нет)

- долгосрочный контракт (на момент анализа – да)

-

делегирование полномочий в рамках зоны ответственности (на момент анализа оценивалось на уровне 65-70%)

- участие в обсуждении стратегических решений (на момент анализа – 60%)

- социальный пакет (на момент анализа закрывает 90% ожиданий)

Ожидания сотрудников:

-

рост дохода, превышающий реальную инфляцию (на момент анализа – нет)

-

регулярное развитие, показатель – не менее 5 тренинг-дней/год для каждого сотрудника (по факту – не более 3 тренинг-дней/год)

- отсутствие мелочного контроля (на момент анализа присутствует в 35-40% случаев)

-

социальный пакет (да, закрывает 95% ожиданий большинства сотрудников)

- понятная возможность роста в компании по горизонтали или вертикали (на момент анализа – отсутствует)

Ожидания целевых клиентов:

-

достоверность указанной информации на сайте и материалах компании (на момент анализа – 98%)

-

оформление покупки не более 10 минут (по факту до 20 минут)

- постоянное наличие свободной тележки (да)

-

возможное отличие от указанного времени доставки не более 1 часа) (на момент анализа разрыв по времени мог составлять до 3-х часов в 50 процентах случаев)

- бесплатный вывоз некачественного товара компанией за свой счет (да, всегда)

-

подмена товара на период гарантийного ремонта (нет)

Вопрос, который появился у владельцев компании после проведенного анализа:

-

Какова вероятность реализации ожиданий собственников, в случае пренебрежения важными ожиданиями других заинтересованных сторон?

- Какие вклады можно ожидать от топ-менеджмента, сотрудников и клиентов в развитие бизнеса при таком уровне реализации ожиданий?

-

Достаточно ли этих вкладов для реализации ожиданий владельцев компании?

В результате обсуждения был сделан вывод – низкая степень вероятности.

Следующие шаги в этом проекте включали в себя:

-

оценка последствий для компании в случае, если сохранится существующее положение дел относительно реализации ожиданий топ-менеджмента, сотрудников и клиентов

- определение причин слабого уровня реализации ожиданий для каждой ключевой заинтересованной стороны

-

выбор тех ожиданий, которые владельцы и топ-менеджмент готовы были реализовать в ближайшее время

- определение первоочередных действий для реализации выбранных ожиданий

Вопросы:

-

Почему для любой компании важно понимать кто ее стейкхолдеры?

- Что дает компании знание ключевых заинтересованных сторон, их ожиданий и понимание их вкладов?

-

Как это связано с ее стратегией развития?

Разберем на условном примере как влияет на реализацию ожиданий одной заинтересованной стороны степень реализации ожиданий другой заинтересованной стороны

Представим, что у владельца компании есть 2 ожидания:

- рост чистой прибыли компании

- выход из операционного управления

Допустим, что компания на данный момент времени уже прибыльна и необходимо заниматься реализацией решений по увеличению прибыли. Учитывая, что владелец напрямую управляет своим бизнесом и держит все под личным контролем эта задача вполне может быть решена.

Со вторым ожиданием существенно сложнее, потому что нахождение владельца в операционном управлении означает, что в компании уже сложились определенные практики и стиль управления. Выход владельца из системы операционного управления означает изменение системы управления. А это, в свою очередь, связано с серьезным изменением поведения топ-менеджмента и сотрудников компании.

То есть реализация 2-го ожидания владельца прямо зависит от того, на сколько менеджмент и сотрудники готовы изменить свое поведение. И в этой ситуации вопрос понимания их реальных ожиданий и реализация становится ключевым фактором их готовности к этим изменениям.

-

Кто для вашей компании входит в перечень ключевых заинтересованных сторон?

- Каковы их ожидания?

-

Какие вклады в развитие вашего бизнеса от них ожидаете?

-

Какие риски возникают у компании, в случае пренебрежения частью ожиданий ключевых заинтересованных сторон?

Выводы

A. Выявление ожиданий и оценка степени их реализации для ключевых заинтересованных сторон – один из важнейших шагов в стратегической диагностике компании.

B. Для обеспечения устойчивого развития бизнеса необходимы разные вклады, как материальные и финансовые, так и нематериальные вклады (знания, компетенции, лояльность и т.д). Владеют этими вкладами разные стейкхолдеры. Их готовность вносить свои вклады/ресурсы в развитие компании напрямую зависит от степени реализации их ожиданий.

C. Для любого стейкхолдера конкретная компания – это инструмент для реализации его ожиданий. Учитывая, что каждый из значимых для компании стейкхолдеров, владеет некоторым вкладом важным для компании, всех стейкхолдеров можно рассматривать как инвесторов.

D. Инвестировать в компанию на долгосрочной основе стейкхолдеры будут в том случае, если будут уверены в реализации своих ожиданий.

E. Знание ожиданий не означает обязательного их удовлетворения. Как правило, ожидания разных стейкхолдеров входят в конфликт между собой, поэтому выбор определенных ожиданий разных сторон для их реализации является очень важным стратегическим решением топ-менеджмента.

F. Принимая осознанное решение о тех ожиданиях, которые не будут реализовываться, собственники и топ-менеджеры должны оценивать потенциальные риски и предпринимать конкретные шаги по уменьшению их влияния.

В вашей компании проводят анализ ожиданий ключевых заинтересованных сторон?

да

нет

Показать результаты

Переголосовать

Проголосовать

Повышение качества реализации ожиданий приводит к заметным изменениям результатов компании?

да

нет

Показать результаты

Переголосовать

Проголосовать

Александр Тимошин

Читайте также:

Содержание

:

- Зачем считать стоимость бизнеса?

- Подходы в оценке стоимости бизнеса — и как по ним считать

- Оценка исходя из затраченных на бизнес средств

- Оценка по общей стоимости и производительности активов

- Оценка на основе средних рыночных показателей

- Оценка через опыт конкурентов

- Оценка исходя из ожидаемого свободного денежного потока в обозримом будущем

- Что такое рыночная стоимость компании?

- Что такое инвестиционная стоимость?

- Что такое текущая (справедливая) стоимость?

- Что такое ликвидационная стоимость?

- Как повысить стоимость бизнеса перед продажей?

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Что такое рыночная стоимость компании?

Как оценить стоимость компании для продажи по этому методу? Если исходить из реальной практики, определение рыночной стоимости не требует специфических расчетов, поскольку ее можно сформировать как среднеарифметическое значение сумм, предложенных потенциальными инвесторами за продаваемый бизнес в течение 90 календарных дней, а в некоторых случаях — в течение 180 дней.

Как показывает опыт, подобная методика в большинстве случаев устраивает все заинтересованные стороны.

Что такое инвестиционная стоимость?

Под инвестиционной стоимостью понимается настоящая стоимость всех будущих предполагаемых свободных денежных потоков от бизнеса, дисконтированных по ставке выше, чем ставка по альтернативным возможностям инвестирования — альтернативной ставке дисконтирования или же ставке по упущенной выгоде. При этом дальность будущего равна инвестиционному горизонту каждого инвестора.

Очевидно, что эта ставка у каждого инвестора разная — даже по объектам инвестиций, совпадающих по всем параметрам.

Фото: Unsplash

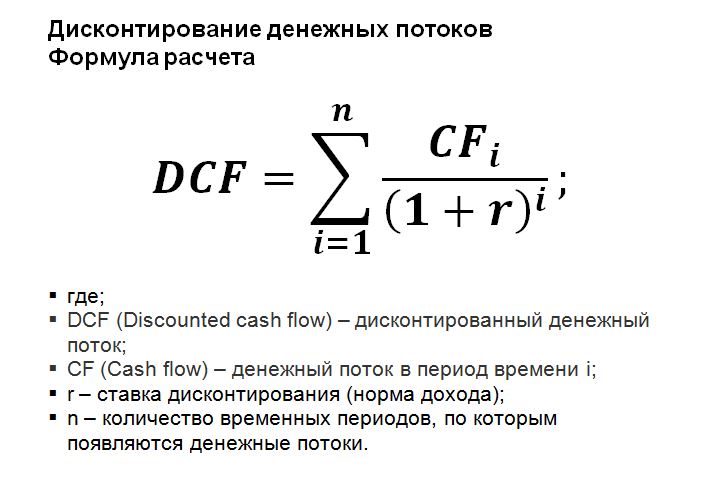

Приведем простой пример, как оценить компанию для продажи на базе инвестиционной стоимости. Допустим, два не аффилированных между собой инвестора одновременно просматривают покупку одного и того же объекта коммерческой недвижимости (А), который сдается под крупную сеть розничной торговли. На данный момент имеются действующие контракты аренды без права расторжения сроком на семь лет с ежегодными арендными платежами в размере 7 млн рублей, с возможностью продажи объекта в последний год аренды за 93 млн рублей. У одного инвестора есть альтернативная возможность инвестирования в объект (B) по ставке 11% годовых, а у другого — в объект (C) под 12% годовых. У обоих объектов инвестиционные горизонты и риск-параметры максимально совпадают с объектом (A).

Рассчитаем инвестиционную стоимость объекта (A) для каждого из инвесторов по формуле:

Формула дисконтирования

Если, в качестве ставки дисконтирования применить ставку 11,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (B), то инвестиционная стоимость объекта (A) для первого инвестора равна 72 598 968, 83 руб. Для второго же инвестора при ставке 12,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (С), инвестиционная стоимость объекта (A) будет равна 69 153 871, 58 руб.

Как видно из приведенного примера, один и тот же объект имеет разную инвестиционную стоимость именно из-за разных альтернативных возможностей инвестирования, которые в дальнейшем составляют основу ставок дисконтирования.

При этом вполне закономерно, что маржа в размере 0,5%, составляющая разницу между ставкой дисконтирования и альтернативной ставкой инвестирования, будет увеличиваться с учетом дополнительных нюансов объекта (A) как компенсация за его локацию, техническое состояние, юридический статус и т.д.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше). Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью.

Читайте также:

Как купить готовый бизнес: юридические особенности при оформлении сделки

Что нужно учитывать, чтобы выгодно купить или продать бизнес

Как дать оценку компании?

Что такое ликвидационная стоимость?

Это чистая стоимость активов, которую можно выручить при продаже компании. Ее используют в том числе для того, чтобы оценить стоимость капитала компании. При этом все активы бизнеса рассматриваются под углом их превращения в ликвидность в моменте или в самые короткие сроки.

Эти сроки могут отличаться в зависимости от отраслевой специфики, но по стандартам международной финансовой отчетности обычно закладывается от 1 до 30, в исключительных случаях — до 90, календарных дней.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!