Камеральная проверка 6-НДФЛ затрагивает контрольные соотношения между данными самого расчета и прочими отчетами, подаваемыми в ИФНС. В нашей статье расскажем о принципах камеральной проверки 6-НДФЛ, а также что грозит НДФЛ-агенту, если инспектор найдет нарушения.

Как налоговая проверяет 6-НДФЛ

C 2021 года формуляр 6-НДФЛ кардинально обновился. Заполнить и сдать 6-НДФЛ вам поможет Готовое решение от КонсультантПлюс. Если вам нужен образец 6-НДФЛ за 2022 год, переходите по этой ссылке. Пробный доступ к системе можно получить бесплатно.

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Анализ данных происходит внутри расчета (контрольные соотношения в письме ФНС от 23.03.2021 № БС-4-11/3759@), а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС, например, ЕРСВ (сверка с этим расчетом проводится согласно контрольным соотношениям из письма ФНС от 19.02.2021 № БС-4-11/2124@).

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 110 должно быть больше или равно значению в строке 130.

- Значение в строке 140 должно быть больше или равно значению в строке 150.

- Необходимо соблюдение следующего равенства: строка 140 = строка 100 × (строка 110 – строка 130).

Отметим, что равенство строк 140 и 160 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Повторимся, налоговики сверяют данные в 6-НДФЛ с ЕРСВ. Что делать, если выявлен разрыв между отчетами, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы увидеть экспертные рекомендации.

Сверка формы 6-НДФЛ с совершенными платежами в бюджет

В ходе проверки делается сравнение данных расчета с КРСБ по конкретному налоговому агенту:

- 1-я проверка: уплаченный НДФЛ с начала года по КРСБ больше или равен разности строк 160 и 190;

- 2-я проверка: дата оплаты налога по КРСБ более ранняя или совпадает с данными в строке 021.

Проверка соответствия форм 6-НДФЛ и справок о доходах (бывших 2-НДФЛ)

Поскольку справки о доходах (ранее 2-НДФЛ) сдаются составе нового 6-НДФЛ, то рассмотренные ниже алгоритмы выявления нарушений применяются для каждого отчета по форме 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 110.

- В справках суммируем значения строк «Общая сумма дохода» по всем физлицам.

Проверка суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 111.

- В справках суммируем значения по коду доходов 1010 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 140.

- В справках суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 120.

- Считаем количество справок о доходах.

- Должно соблюдаться равенство: п. 1 = п. 2.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте здесь.

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

Итоги

Камеральная проверка расчета 6-НДФЛ пройдет для вас незаметно, если вы следовали правилам начисления и уплаты налога, а также заполнения формы. Если бухгалтер нашел в своем расчете ошибку самостоятельно, он может направить в инспекцию уточненную форму. Аналогично ему придется поступить, если ошибку выявил налоговый орган, но в этом случае возможно применение штрафных санкций.

С 2023 года поменялся порядок учета НДФЛ – теперь зарплатные доходы тоже учитываем по дате выплаты и с аванса удерживаем налог. В программах 1С были внесены серьезные изменения – теперь при расчете зарплаты нужно отдельно определять доход и НДФЛ с аванса и учитывать их по-разному для целей БУ и учета НДФЛ: в проводки должна попадать вся сумма дохода и налога за месяц, в учет НДФЛ – за минусом аванса.

В результате проявилась масса пользовательских и программных ошибок в расчете налога, БУ и учет по НДФЛ теперь «разъезжаются» – непонятно, как их сверить. В статье разберем порядок действий, как отловить и исправить большинство ошибок на этапе расчета зарплаты. Также посмотрим, как сверить БУ и учет по НДФЛ по итогам месяца.

Содержание

- Общий порядок действий

- Шаг 1. Поиск работников с несколькими документами начисления зарплаты

- Шаг 2. Поиск работников только с одной датой получения дохода

- Шаг 3. Поиск в начислении зарплаты строк по НДФЛ с пустым местом получения дохода

- Шаг 4. Проверка исчисленного налога точечно по сотрудникам

- Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ

Общий порядок действий

Ошибки в расчете НДФЛ часто сказываются на сумме зарплаты к выплате. Поэтому все проверки лучше выполнять, после того как завершили расчет зарплаты, но до ее выплаты. Проверки будем выполнять по принципу:

- Сначала отловим массовые ошибки и исправим их, чтобы меньше «ковыряться» по каждому сотруднику

- Затем разберемся с точечными ситуациями по конкретным работникам и устраним их

- В завершение сверим учет БУ с учетом по НДФЛ и если есть расхождения, исправим их

Итоговый порядок действий включает 5 шагов.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты – с помощью Универсального отчета (Администрирование – Печатные формы, отчеты и обработки – Универсальный отчет).

Шаг 2. Поиск работников только с одной датой получения дохода – с помощью Универсального отчета.

Шаг 3. Поиск в начислении зарплаты строк по НДФЛ с пустым местом получения дохода – отбор строк в документе Начисление зарплаты и взносов или поиск Универсальным отчетом.

Шаг 4. Проверка исчисленного налога точечно по сотрудникам – ввод «технического» документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ) месяцем выплаты зарплаты и анализ сотрудников, попавших в документ.

Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ – сверка Полного свода с Анализом НДФЛ.

Разберем проверки по шагам.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

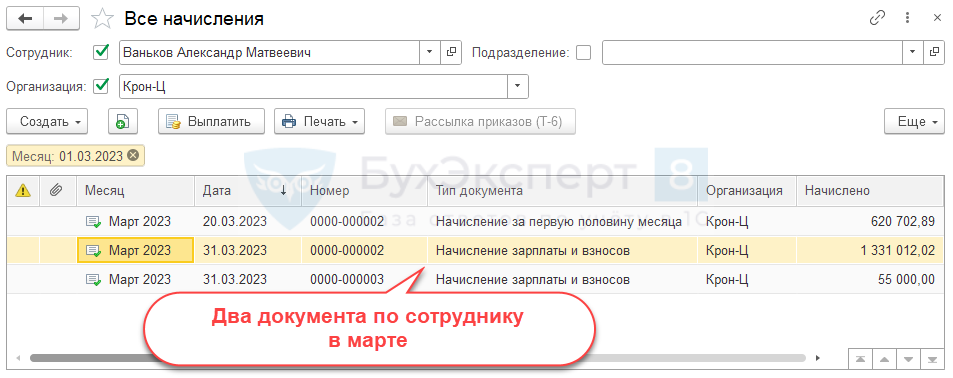

Цель проверки – найти сотрудников, которые «сидят» в нескольких документах Начисление зарплаты и взносов за один и тот же месяц. Такая ситуация возникает чаще всего при расчете зарплаты по подразделениям, если работник числится в нескольких подразделениях.

Раньше это не вызывало вопросов, но с 2023 года расчет НДФЛ по таким работникам выполняется неверно – Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок». Наиболее простой вариант обхода этой ошибки – рассчитывать зарплату сотрудников в одном документе Начисление зарплаты и взносов. Если этого не сделать, корректировать учет придется вручную Переносом данных (Администрирование – Переносы данных) – это очень трудоемкий вариант и рискованный с точки зрения пользовательских ошибок.

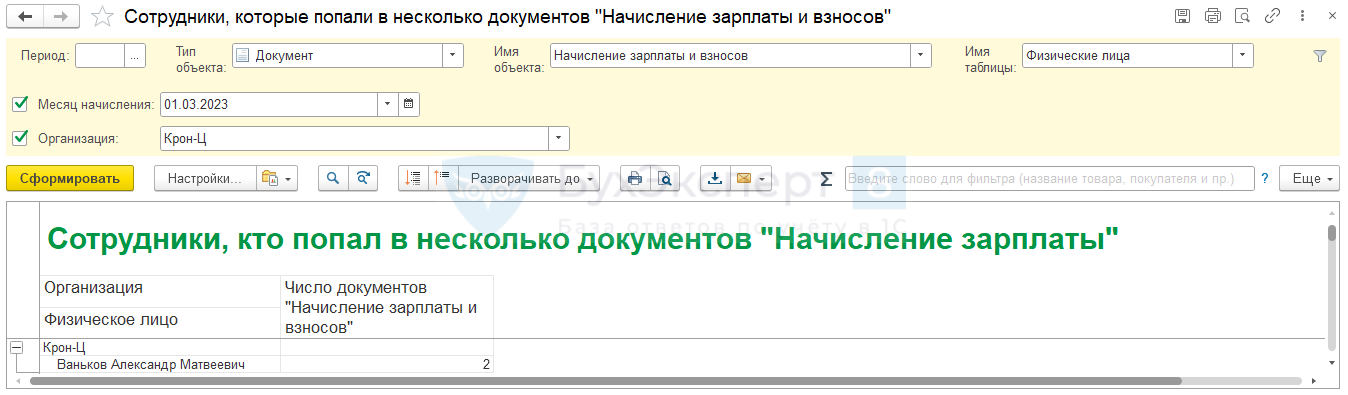

Поэтому намного проще – отловить таких работников сразу, удалить их из имеющихся документов Начисление зарплаты и взносов и создать по ним отдельный документ расчета зарплаты. Отыскать сотрудников, по кому создано несколько Начислений зарплаты за месяц, можно через Универсальный отчет. Построим его по табличной части Физические лица документа Начисление зарплаты и взносов.

Универсальный отчет — сотрудники в нескольких документах начисления зарплаты (БухЭксперт8)

По сотрудникам, попавшим в отчет можно отобрать документы в журнале Все начисления (Зарплата – Все начисления). Дальше потребуется:

- Удалить этих работников из документов Начисление зарплаты и взносов, рассчитанных по подразделениям.

- Создать отдельный документ Начисление зарплаты и взносов без привязки к подразделению и подобрать в него сотрудников.

В результате зарплата и НДФЛ сотрудников будут рассчитаны в одном документе Начисление зарплаты и взносов и Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок» не проявится.

Шаг 2. Поиск работников только с одной датой получения дохода

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке. Например:

- Если в момент расчета зарплаты распроведена Ведомость на аванс – Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс

- Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Поэтому, чтобы сэкономить время на проверку, до точечного разбора проблем по сотрудникам, лучше сразу отловить всех работников с расчетом НДФЛ в одну строку и проверить их. Если расчет ошибочный, решение будет зависеть от причины проблемы. Например:

- Если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам.

- Если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ – эту ситуацию подробно разберем ниже на примере.

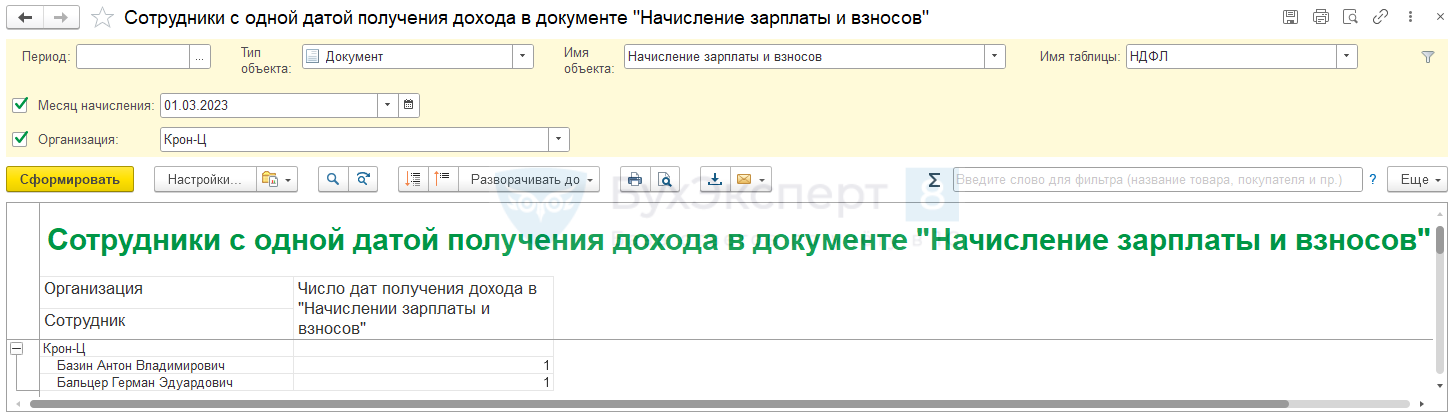

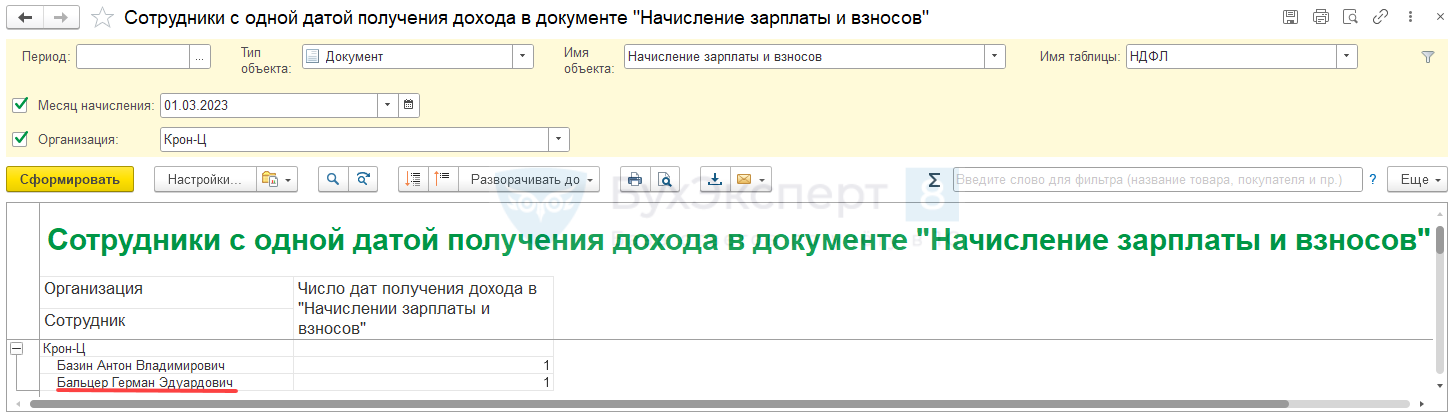

Отыскать сотрудников, по кому расчет налога выполнен только на одну дату получения дохода, можно также через Универсальный отчет. Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов.

Универсальный отчет — сотрудники с одной датой получения дохода (БухЭксперт8)

По сотрудникам, попавшим в отчет, проверяем:

- Проведены ли Ведомости на аванс.

- Какая дата получения дохода указана в начислении зарплаты – дата выплаты аванса или дата выплаты зарплаты за вторую половину месяца.

- Есть ли зарплата за ту половину месяца, по которой отсутствует расчет НДФЛ.

- Если выплаты есть, а НДФЛ нет, проверяем детали расчета в Подробном анализе НДФЛ (Налоги и взносы – Отчеты по налогам и взносам).

Разберем проверку на примере.

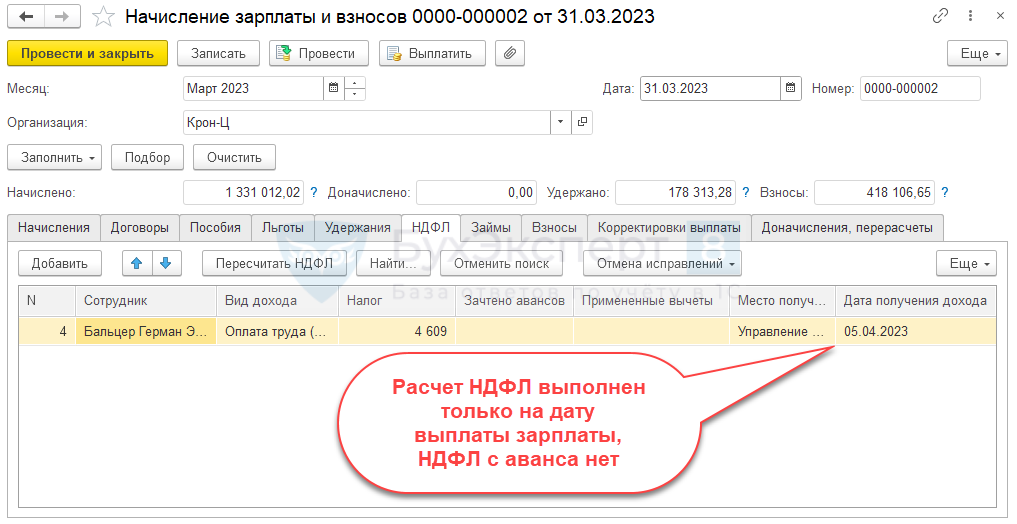

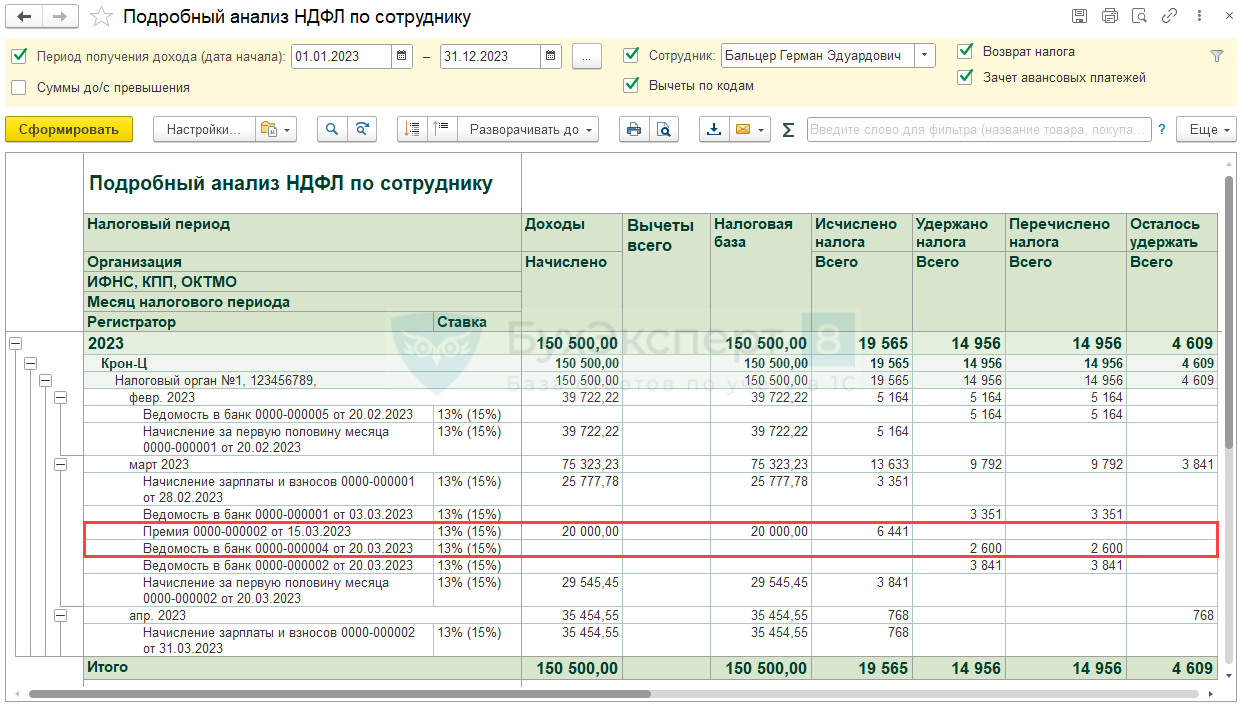

Сотрудник Бальцер Г.Э. попадает в отчет по работникам, у которых НДФЛ рассчитан в одну строку.

Проверим, является ли ошибкой такой расчета налога. При обнаружении ошибки, исправим ее.

- Проверим, не связан ли такой расчет НДФЛ с непроведенными Ведомостями на аванс. Убедимся, что все Ведомости на аванс в программе проведены и пересчитаем сотрудника в Начислении зарплаты. Расчет все равно выполняется в одну строку.

Это означает, что причина проблемы не в Ведомости на аванс.

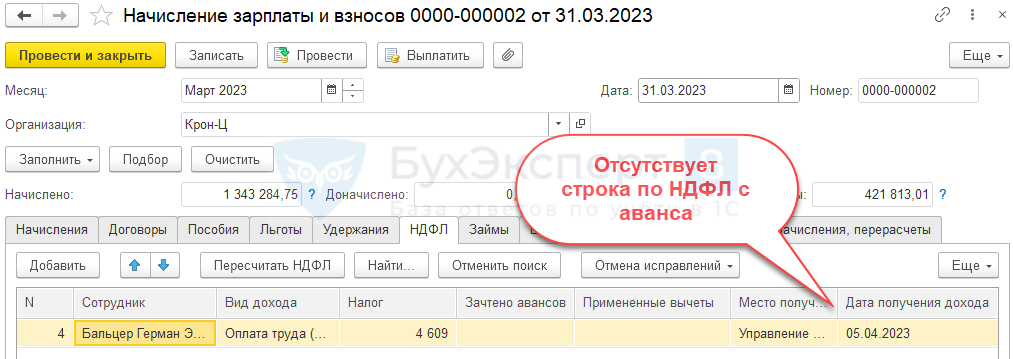

Это означает, что причина проблемы не в Ведомости на аванс. - Определим с зарплатой, за какую половину месяца проявилась проблема – с авансом или с зарплатой за вторую половину месяца. Расчет НДФЛ в Начислении зарплаты выполнен только на дату выплаты зарплаты за вторую половину месяца, 05.04.2023. Налог с аванса, выплаченного 20.03.2023, отсутствует.

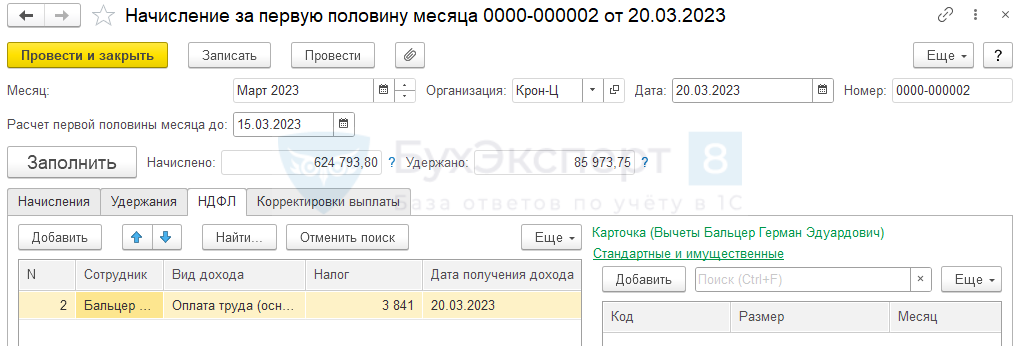

- Проверим, начислялась ли сотруднику зарплата за первую половину месяца. Бальцер Э.Г. есть в мартовском документе Начисление за первую половину месяца, также он есть в Ведомости на выплату аванса. Сумма НДФЛ присутствует, как в документе начисления аванса, так и в Ведомости.

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023.

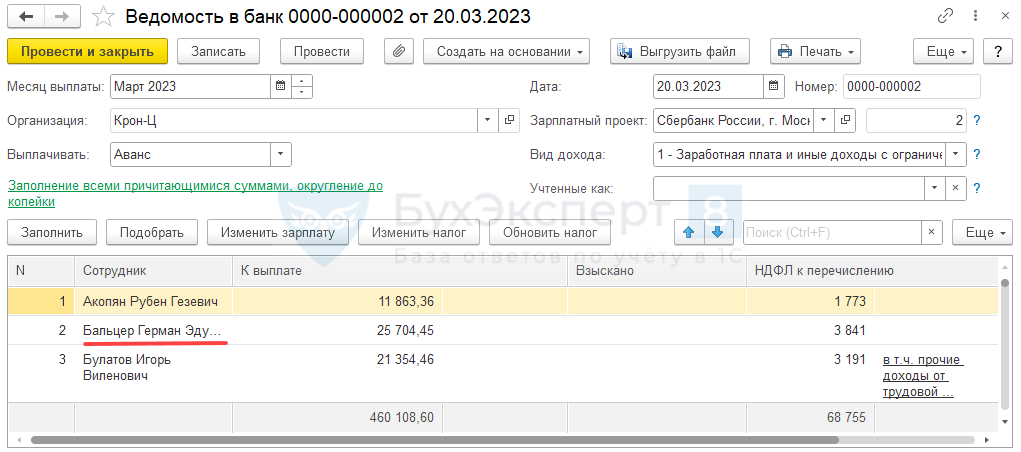

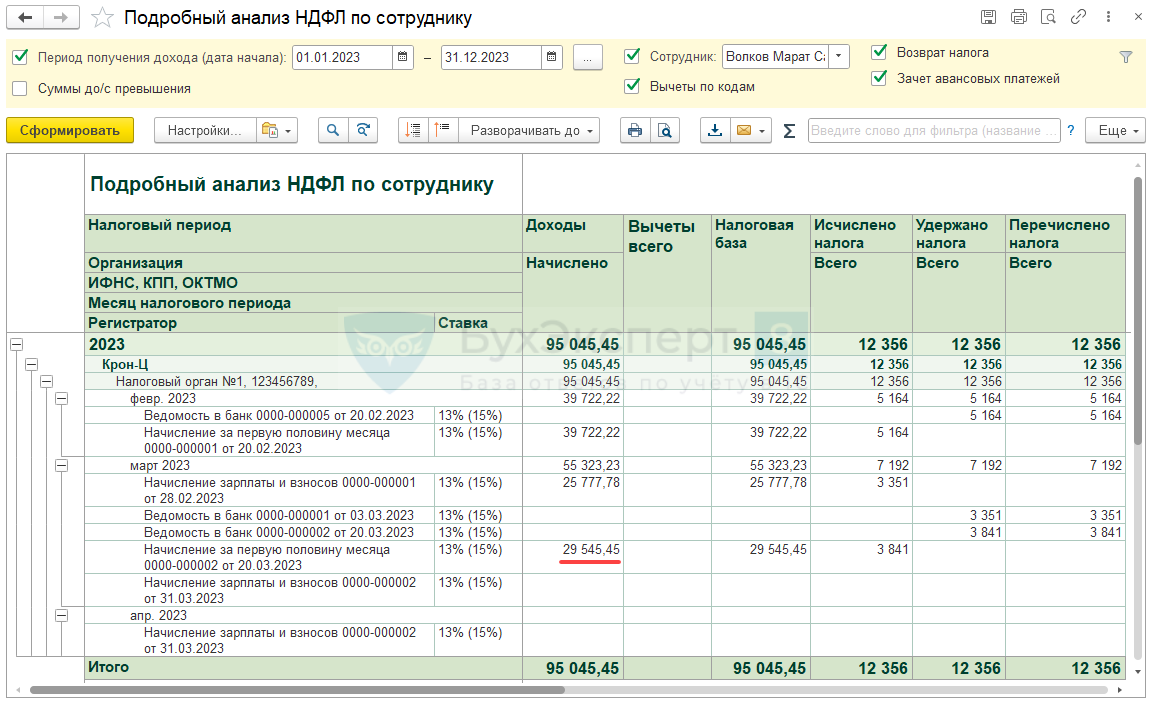

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023. - Найдем ошибку в расчетах с помощью Подробного анализа НДФЛ по сотруднику. По отчету видно, что Бальцеру Э.Г. в марте выплачивалась премия в размере 20 000 руб., при ее выплате удержан НДФЛ в размере 2 600 руб. Однако с документе начисления премии сумма налога отличается и составляет 6 441 руб.

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия. Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия. Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

Это означает, что причина проблемы не в

Это означает, что причина проблемы не в

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с  Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Шаг 3. Поиск в начислении зарплаты строк по НДФЛ с пустым местом получения дохода

Если в документе Начисление зарплаты и взносов на вкладке НДФЛ не заполнилось Место получения дохода – это всегда сигнал к проверке. Такое может быть, например:

- Если сотрудник числится одновременно в нескольких подразделениях – если расчет зарплаты выполнен в одном документе, то, как правило, ошибок не возникает – Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок». Но перепроверить расчеты по таким работникам будет не лишним.

- Если в аванс были начислены доходы по разным категориям – вот тут проявляется ошибка. При расчете зарплаты неверно определится сумма налога с аванса и с зарплаты за вторую половину месяца – Ошибка в ЗУП 3.1, если в аванс начислены доходы с разными категориями. В этом случае потребуется установить патч EF_20173784.

Искать строки с пустым подразделением можно двумя способами:

- Если зарплата рассчитывается в одном документе Начисление зарплаты и взносов, то отловить эту проблему можно отбором строк в документе через Еще – Найти. Отбираем все строки с пустым значением поля Место получения дохода.

- Если же расчет зарплаты ведется по подразделениям и документов Начисление зарплаты и взносов за один и тот же месяц несколько, удобнее использовать Универсальный отчет. Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов.

Универсальный отчет — пустое место получения дохода (БухЭксперт8)

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

После устранения массовых ошибок можно переходить к разбору нестандартных ситуаций точечно по сотрудникам. Для этого создадим «технический» документ Перерасчет НДФЛ и заполним его. Месяц в документе – это месяц, в котором выплачивается зарплата. Например, если зарплата за март выплачивается 05.04.2023, укажем в документе Апрель 2023.

Сотрудников, попавших в документ, анализируем с помощью отчета Подробный анализ НДФЛ. Если обнаружена ошибка, устраняем ее.

Пример точечной ситуации, когда сотрудник может попадать в «технический» документ Перерасчет НДФЛ – когда в аванс работнику начислены доходы с разными кодами по НДФЛ и при расчете зарплата итоговый доход за месяц по одному из кодов получается меньше, чем при расчете аванса. В этом случае в учете НДФЛ отражается завышенная сумма дохода и в следующем месяце на разницу доначисляется налог. «Технический» документ Перерасчет НДФЛ позволит сразу выявить эту проблему. В статье Проблема в ЗУП 3.1, если в аванс начислены доходы с разными кодами НДФЛ подробно разобрали эту ситуацию.

Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ

Проверка выполняется, после того, как устранили все ошибки в расчете налога. Сам процесс сверки и поиск ошибок на этом этапе трудоемкий, поэтому выполняем его в последнюю очередь – когда основная масса ошибок уже устранена. Так мы сэкономим время на поиск и исправление ошибок, которые можно было найти другими способами.

Цель проверки – выявить проблему, когда в учет НДФЛ попадает одна сумма доходов, в БУ и отчеты по зарплате – другая. Наиболее частая причина таких расхождений, когда итоговая зарплата за месяц по сотруднику оказывается меньше аванса – Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса. Такая ошибка не проявится на предыдущих этапах, но создаст проблемы в дальнейшем, при подготовке 6-НДФЛ.

Последовательность проверки:

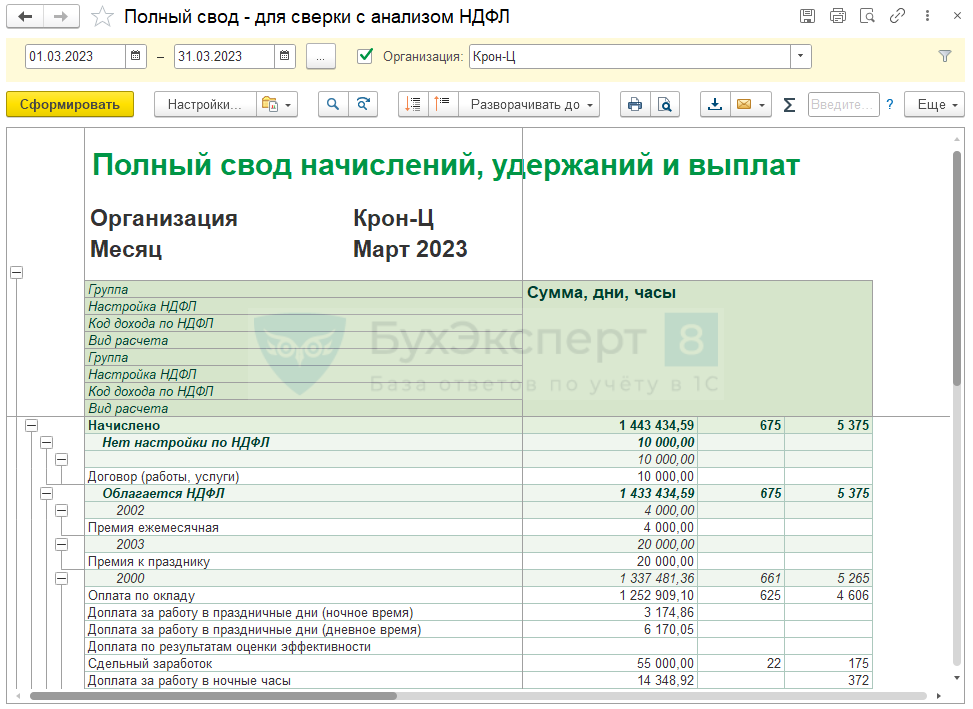

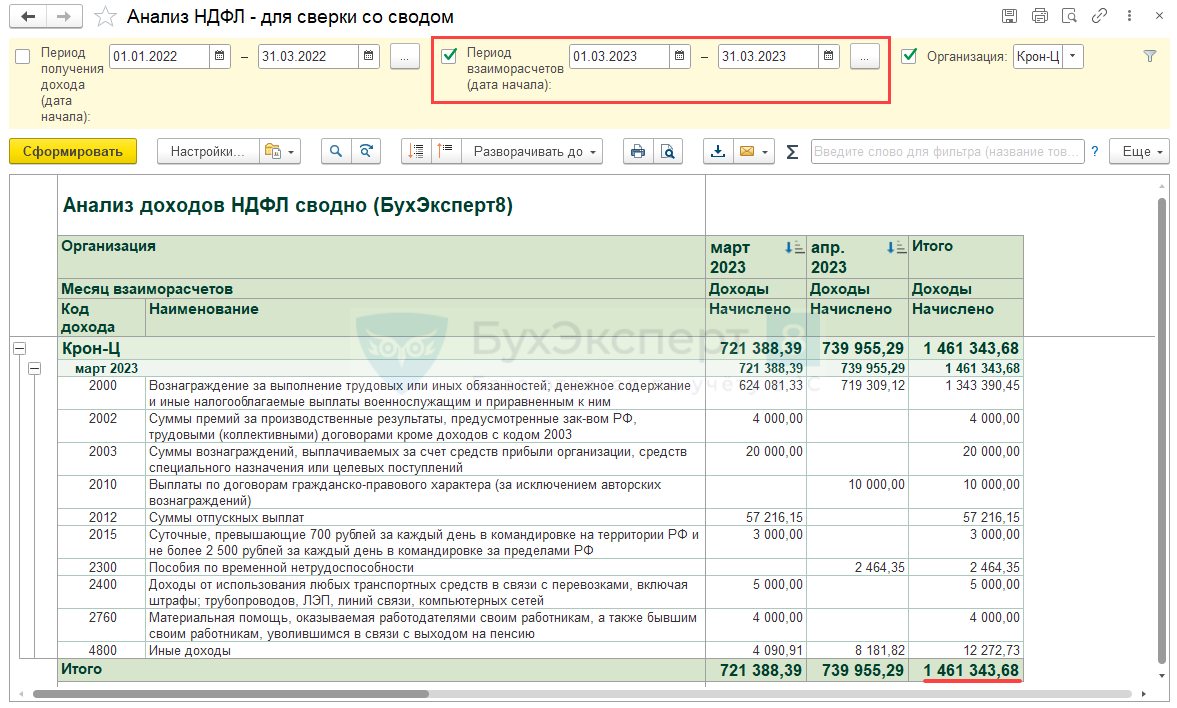

- Сверяем Полный свод начисленной зарплаты с отчетом по НДФЛ. В БУ попадают суммы аналогично учету взаиморасчетов, поэтому для анализа данных БУ используем Полный свод. Среди отчетов по НДФЛ для проверки выберем Анализ НДФЛ по месяцам налогового период и месяцам взаиморасчетов (Налоги и взносы – Отчеты по налогам и взносам) – в нем есть возможность поставить отбор по месяцу начисления и состыковать суммы со сводом.

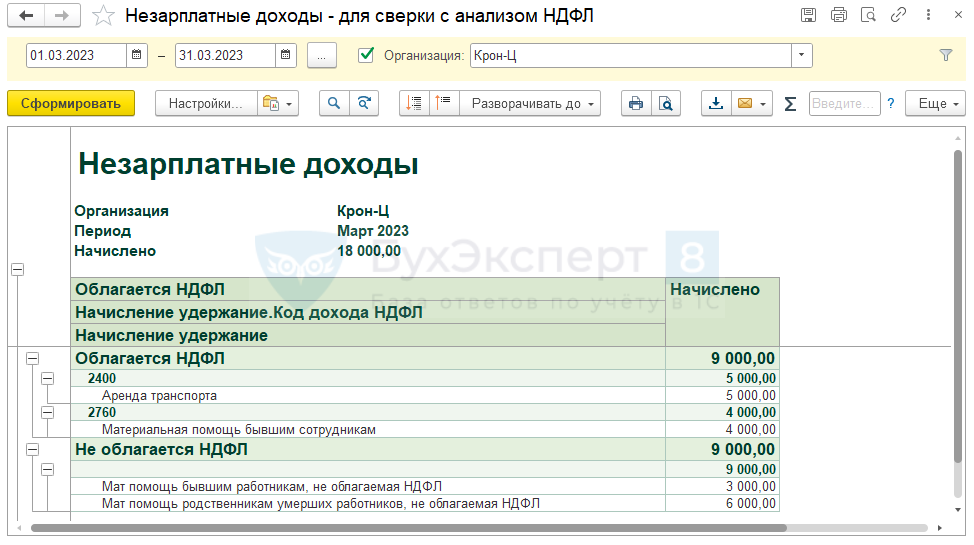

Если сотрудникам начисляются «незарплатные» доходы (Выплаты – Прочие доходы), то в Полном своде они отражаться не будут. В этом случае помимо свода нужно использовать отчет Незарплатные доходы (Выплаты – Отчеты по выплатам). Данные Полного свода и отчета Незарплатные доходы можно перенести в Excel и просуммировать. Затем цифры, собранные суммарно из двух отчетов, нужно будет сверить с Анализом НДФЛ.

- Если обнаружены расхождения, исключаем уволенных в связи со смертью – их доходы в Полном своде отображаются, а облагаемы, а в Анализ НДФЛ не попадают.

- Если расхождения остались, сужаем круг поиска – сверяем суммы по кодам дохода НДФЛ и ищем, где ошибка.

- Ищем сотрудников, по кому выявлены расхождения – для сверки берем расшифровки отчетов Полный свод и Анализ НДФЛ. Расшифровываем по сотрудникам строки с проблемным кодом дохода по НДФЛ.

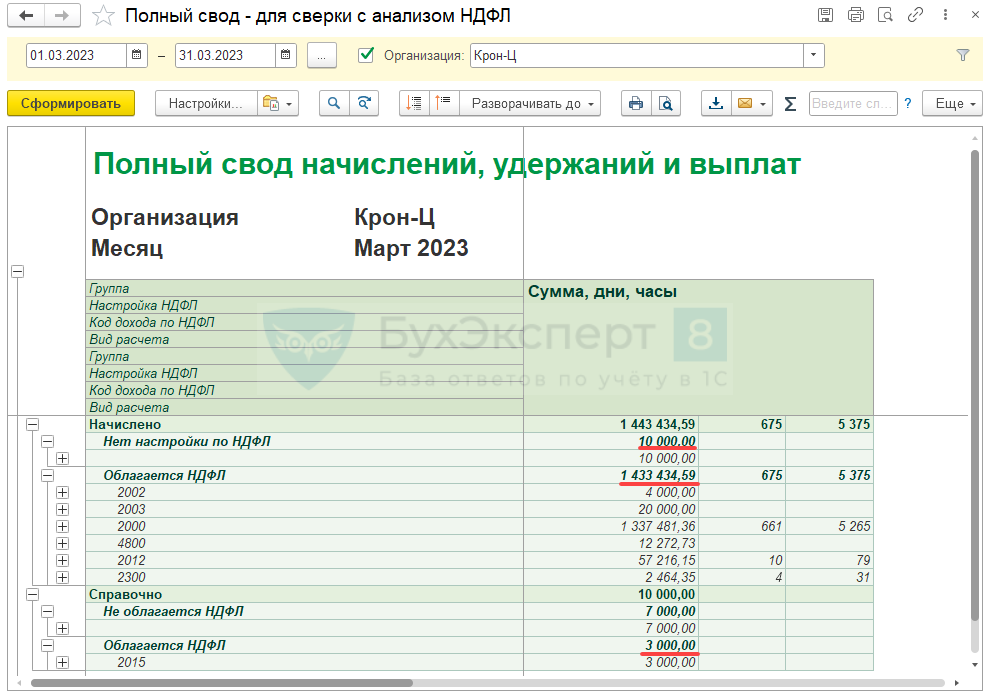

Чтобы повысить удобство проверки, донастроим Полный свод – оставим только строки в группах Начислено и Справочно. Сгруппируем их по признаку обложения НДФЛ и по кодам доходов. У некоторых начислений (например, оплата по договорам ГПХ) нет настроек обложения НДФЛ – параметры расчета НДФЛ по ним жестко «зашиты» в программе. Такие начисления будут попадать в группу Нет настроек НДФЛ, их будет немного. Если у вас есть такие особые начисления, определить их параметры обложения НДФЛ потребуется самостоятельно.

Полный свод по кодам доходов (БухЭксперт8)

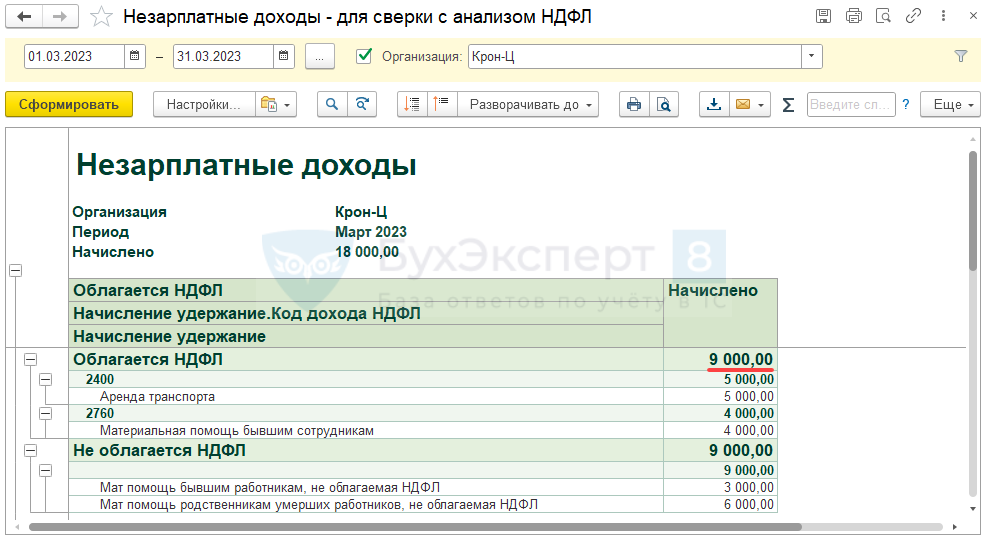

Если сотрудникам начисляются «незарплатные» доходы (Выплаты – Прочие доходы), то аналогичную донастройку можно выполнить и для отчета Незарплатные доходы.

Незарплатные доходы по кодам доходов (БухЭксперт8)

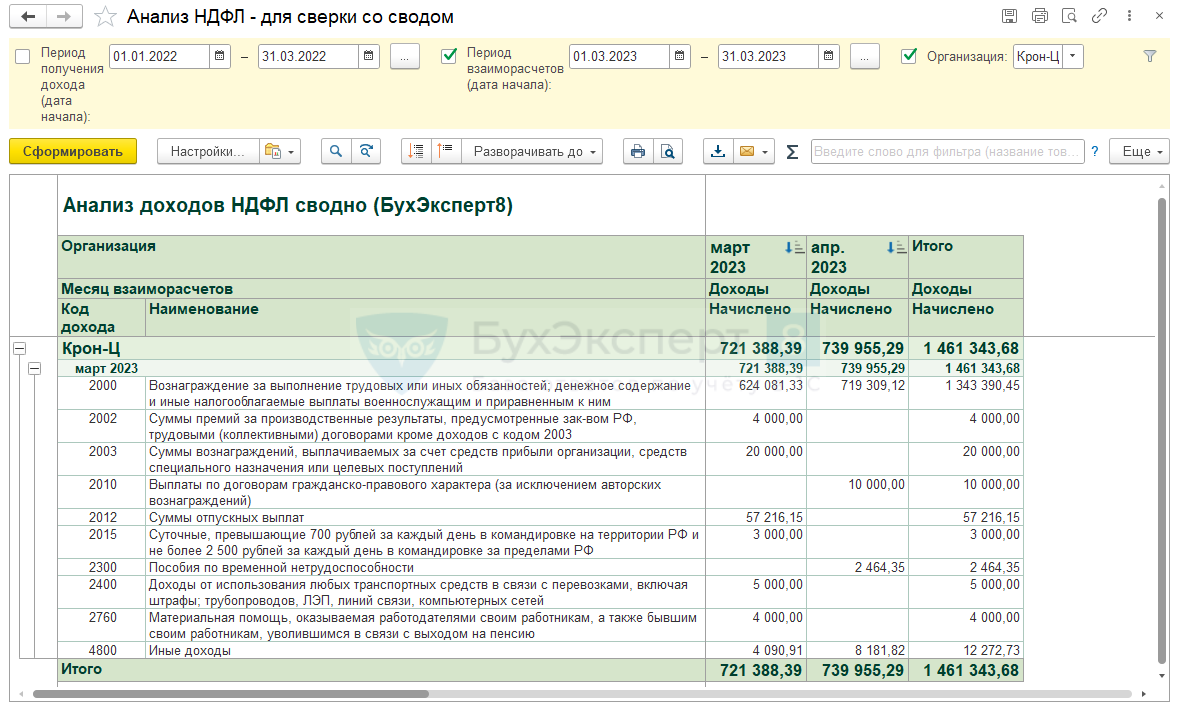

В Анализе НДФЛ также оставим только доходы и разобьем их по кодам. Отключим группировку по регистрациям в ИФНС.

Анализ доходов НДФЛ сводно (БухЭксперт8)

Разберем проверку на примере.

По данным Полного свода за март сотрудникам начислены облагаемые НДФЛ доходы в размере:

- По «особым» начислениям (договор ГПХ) – 10 000 руб.

- По обычным начислениям – 1 433 434,59 руб.

- По начислениям в группе Справочно (натуральные доходы) – 3 000 руб.

Итого облагаемых доходов по своду – 1 446 434,59 руб.

По данным отчета Незарплатные доходы в марте начислено 9 000 руб. доходов, облагаемых НДФЛ.

В донастроенный отчет Анализ НДФЛ с отбором по месяцу начисления Март 2023, попадают доходы в размере 1 461 343,68 руб.

Уволенных в связи со смертью сотрудников в марте не было. Проведем сверку учета по НДФЛ с отчетами по зарплате.

- Сверим отчеты по зарплате, незарплатным дохода и Анализ НДФЛ.

- Общая сумма доходов за март, облагаемых НДФЛ, по отчетам Полный свод и Незарплатные доходы:

- 1 446 434,59 (доходы по своду) + 9 000 (незарплатные доходы) = 1 455 434,59 руб.

- Сумма доходов по Анализу НДФЛ – 1 461 343,68 руб.

- Определим разницу:

- 1 461 343,68 (доходы отчете по НДФЛ) – 1 455 434,59 (доходы по своду и незарплатные) = 5 909,09 руб.

Сумма расхождения между БУ и учетом по НДФЛ составила 5 909,09 руб.

- Общая сумма доходов за март, облагаемых НДФЛ, по отчетам Полный свод и Незарплатные доходы:

- Уволенных в связи со смертью сотрудников в марте не было – повлиять на расхождения в отчетах они не могли.

При наличии таких сотрудников, разницу по ним удобно сверять с помощью отчетов Расчетный листок (Зарплата – Отчеты и по зарплате) и Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Аналогичную проверку выполним в конце статьи.

- Определим код дохода по НДФЛ, по которому есть расхождения:

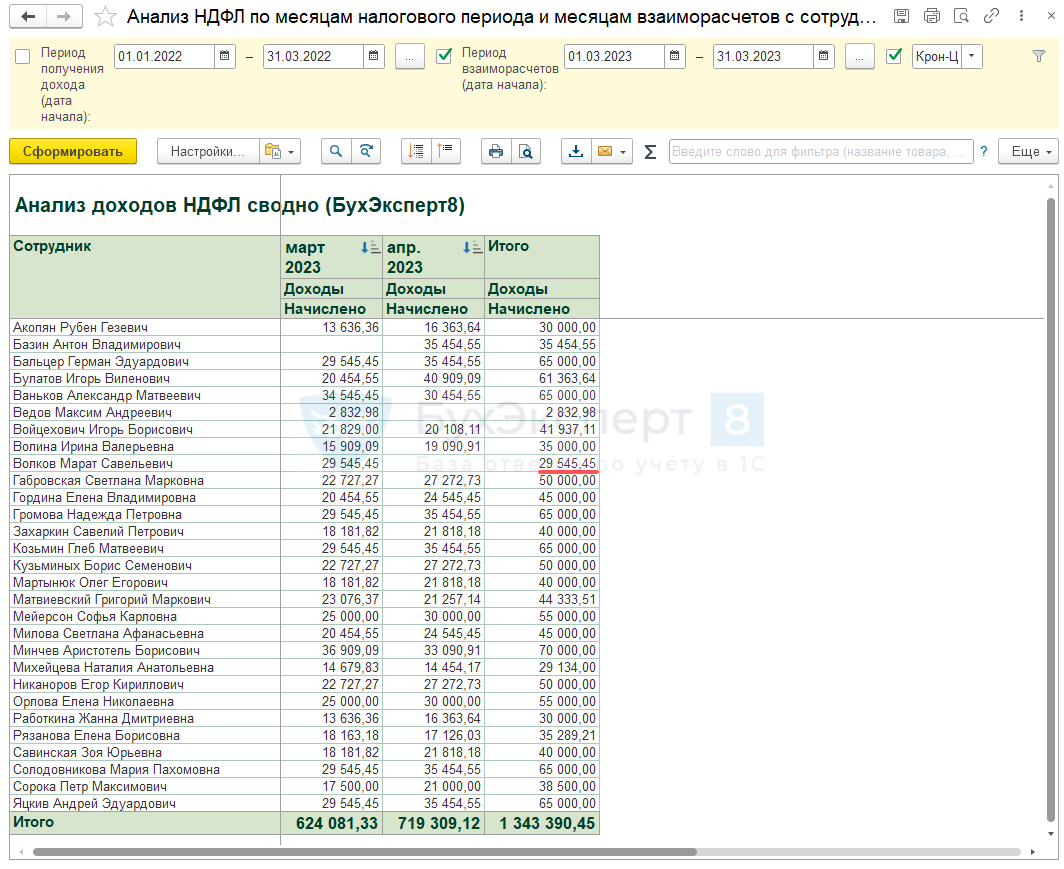

- Найдем сотрудников, по кому выявлены расхождения. Воспользуемся расшифровками отчетов Полный свод и Анализ НДФЛ. Расшифруем строки с кодом 2000 в этих отчетах по сотрудникам:

Если сотрудников много, удобно сверять суммы по ним в Excel с помощью функции ВПР.

При сверке сумм по сотрудникам выявили, что расхождение есть по Волкову М.С. Сумма расхождения соответствует итоговой разнице между отчетами по зарплате и учетом НДФЛ:

- 29 545,45 (доходы Волкова М.С. по анализу НДФЛ) – 23 636,36 (доходы Волкова М.С. по своду) = 5 909,09 руб.

Чтобы выявить причину проблемы, сформируем Расчетный листок и Подробный анадлиз НДФЛ по сотруднику. Сумма зарплаты за март в Расчетном листке 23 636,36 руб. По Подробному анализу НДФЛ видно, что аванс за март превышает эту сумму и составляет 29 545,45 руб.

Причина расхождений между БУ и учетом по НДФЛ в ошибке – Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса. Для устранения расхождений потребуется пересчитать мартовский документ Начисление за первую половину месяца. После этого доходы сотрудников в учете по НДФЛ будут совпадать с данными отчетов по зарплате.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Камеральная налоговая проверка: как проверяют декларации

Первый квартал – сезон камеральных проверок. Отчетность за прошлый год сдают большинство организаций и некоторые ИП. Расскажем, что из себя представляет камеральная налоговая проверка и как она проводится.

Камеральная налоговая проверка. Общие положения

Камеральная налоговая проверка (КНП) – форма налогового контроля, выражающаяся в проверке представленной налогоплательщиком отчетности. Порядок ее проведения КНП регламентируется ст. 88 НК.

Основным отличие камеральной проверки от выездной является то, что она проводится по месту нахождения налогового органа, а не налогоплательщика.

Срок проведения КНП составляет:

-

3 месяца – общий срок проведения камеральной проверки по всем видам налоговой отчетности, если иной период не установлен НК.

-

6 месяцев – срок проверки декларации по НДС, представленной иностранной организацией, состоящей на учете в ИФНС в соответствии с пунктом 4.6 статьи 83 НК.

-

2 месяца – срок проверки декларации по НДС.

-

30 календарных дней – срок проверки заявления на получение имущественного или инвестиционного вычета в упрощенном порядке.

Максимальный срок проведения проверки не может превышать три или шесть месяцев (для иностранных организаций, указанных выше). Продление срока КНП допускается только при проверке декларации по НДС и заявлений на получение вычета в упрощенном порядке. В этих двух случаях камеральная проверка может быть продлена до трех месяцев, если налоговый орган выявит признаки, указывающие на возможное нарушение налогового законодательства.

В отношении декларации по НДС, в которой заявлена сумма налога к возмещению, срок проверки может быть уменьшен до одного месяца.

Обратите внимание, что при подаче уточненной декларации проверка по первичной отчетности прекращается и начинается КНП уточненки, которая длится также два (в отношении деклараций по НДС) или три месяца.

Отсчет срока КНП начинается со дня, следующего за днем направления отчетности в ИФНС (кроме декларации, представленной по почте). День представления меняется в зависимости от способа, которым декларация представлена в налоговый орган.

Обратите внимание, что датой представления декларации по НДС (для целей ускоренного возмещения налога) является 25 число месяца, следующего за истекшим налоговым периодом или день представления уточненной декларации по НДС.

|

Способ представления декларации |

Дата представления декларации для целей КНП |

|

Лично в ИФНС |

Дата фактической сдачи отчетности в ИФНС. При личной сдаче отчетности рекомендуем оставлять себе 2 экземпляр, на котором принимающий инспектор поставит отметку о приеме, дату получения и свою подпись |

|

Через личный кабинет налогоплательщика (ИП или ООО) или по ТКС |

Дата направления документа в налоговую службу |

|

По почте |

Дата отправки письма с описью* |

|

Через МФЦ |

Дата приема отчетности сотрудником МФЦ. На 2 экземпляре документа работник МФЦ должен поставить отметку о приеме и дату получения. Сдать отчетность через центры «Мои документы» могут только физлица по НДФЛ |

* Несмотря на то, что датой представления отчетности, направленной по почте, считается дата отправки письма, налоговики придерживаются другого мнения. Они считают, что КНП в этом случае должна начинаться с даты фактического поступления письма в ИФНС.

Порядок проведения КНП

Камеральная налоговая проверка проводится в несколько этапов:

Начало КНП

В большинстве случаев ИФНС начинает КНП после получения от организации, ИП или физлица налоговой декларации (расчета) или заявления на предоставление вычета в упрощенном порядке. Налогоплательщик о начале проверки не извещается, равно как и не выносится отдельного решения о начале КНП.

Но из этого правила есть два исключения:

-

Декларации нет – проверка есть.

Проверка без декларации возможна по НДФЛ при продаже (получении в дар) недвижимого имущества. Если физическое лицо продало или получило в дар недвижимость, а декларацию не представило, то налоговая служба может начать проверку и без нее – на основании имеющихся у него данных (п. 1.2 ст 88 НК). Аналогичный порядок действует и при непредставлении отчетности иностранной организацией, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК.

-

Декларация есть – проверки нет.

КНП не проводится по декларации, представляемой в рамках закона № 140-ФЗ от 08.06.2015 и по отчетности, направляемой в период проведения налогового мониторинга (п. 1.1 ст. 88 НК).

Когда декларация поступает в ИФНС, она заносится в программу «АИС Налог». При этом неважно, в каком виде она поступила: на бумаге или в электронной форме. Если отчетность получена в виде электронного документа, она автоматически вносится в программу, а если на бумаге, то вручную.

Больше полезных материалов на нашем телеграм-канале. Подписывайтесь!

Проведение начального анализа отчетности

После того, как отчетность будет получена программой, начинается сверка контрольных соотношений по ней (предварительный анализ). Она включает в себя:

-

Проверку срока сдачи отчетности.

-

Сравнение данных, отраженных в представленной декларации с данными из отчетности за прошлый период.

-

Сравнение данных отчетности за этот же период, но по другим налогам.

-

Анализ данных, отраженных в декларации с данными, имеющимися в налоговой службе.

-

Уточнение необходимости проведения углубленной проверки декларации.

Дальнейший ход КНП зависит от того, требуется ли проведение углубленной проверки:

-

Нарушений нет – углубленная проверка не нужна.

Если по итогам проверки не выявлено никаких нарушений или оснований для углубленной проверки, то КНП завершается. Никакого отдельного документа в этом случае не составляется и налогоплательщик об этом не уведомляется. Исключение предусмотрено только для отчетности по возмещению НДС. Проверка по ней завершается вынесением решения о возмещении соответствующих сумм налога.

-

Есть нарушения или основания для углубленной проверки.

Углубленная проверка отчетности

Если по итогам начального анализа отчетности ИФНС установит необходимость более детальной проверки, то начинается углубленная проверка. Основаниями для ее проведения могут являться:

-

Противоречия, несоответствия между данными, отраженными в отчетности с данными, имеющимися у ИФНС.

-

Сумма НДС к возмещению по представленной декларации (сумма налоговых вычетов по НДС превышает сумму налога к уплате).

-

Заявление в декларации льгот.

-

Представление отчетности по природным ресурсам.

Дальнейшие действия проверяющих зависят от оснований проведения углубленной проверки:

-

Формальные.

Если основания для углубленного анализа формальные, то ИФНС вначале проверит представленные налогоплательщиком документы. После этого она может приступить к проведению отдельных мероприятий налогового контроля. Например, запросить у налогоплательщика, банка или другого органа, необходимые документы.

-

Фактические.

Если ИФНС обнаружит ошибки, несоответствия или противоречия в отчетности – она сообщит вам об этом. Сделает она это посредством направления требования о предоставлении пояснений или внесения изменений в отчетность. Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

На авторском семинаре «Как защитить бизнес в 2023 году» вы узнаете как обезопасить личные активы и активы компании. Как выжить бизнесу в условиях роста налоговой нагрузки и падения конкурентоспособности в сложившейся экономической ситуации. Здесь только законные способы оптимизации налогов.

Семинар состоится в Москве 29-31 марта. Спикер Семинара Евгений Сивков – кандидат экономических наук, один из ведущих специалистов в области аудита и бухгалтерского учета в России, автор более 100 книг по учету и налогообложению.

Также налоговая служба может провести следующие мероприятия налогового контроля:

-

Истребование документов у налогоплательщика и третьих лиц.

-

Допрос свидетелей.

-

Проведение экспертизы.

-

Привлечение специалиста или переводчика.

-

Выемка документов.

-

Проведение осмотра помещения, территории, предметов или документов.

Завершение КНП

Камеральная налоговая проверка может завершиться двумя путями:

-

Нарушения не выявлены.

Если нарушения не выявлены, проверка просто завершается. Составление какого-либо документа не предусмотрено. Исключением является вынесение решения о возмещении НДС при проверке соответствующей декларации.

-

Нарушения выявлены.

Если в ходе КНП выявлены нарушения налогового законодательства – составляется акт КНП. Он должен быть направлен налогоплательщику в течение 10 рабочих дней с даты ее окончания. Вручение акта КНП налогоплательщику производится в течение пяти рабочих дней с даты его составления.

После того, как налогоплательщик получил акт КНП, он может:

-

Согласиться с доводами, изложенными в нем.

-

Подать возражения на акт в течение месяца с даты его получения

Обжалование акта КНП

Предоставление возражений – право, но не обязанность налогоплательщика. Делается это в случае, если организация,ИП или физлицо не согласны с выводами, изложенными в акте или считают, что при проведении проверки были нарушены их права.

Возражения можно подать в целом по всему акту или по отдельным его частям.

Официальной формы этот документ не имеет и к его составлению НК никаких требований также не предъявляет. При его составлении желательно придерживаться следующей структуры:

В шапке возражений нужно указать:

-

Название и адрес ИФНС, в которую направляется документ.

-

Реквизиты обжалуемого акта КНП.

-

Данные лица, подающего возражения.

В основной части документа необходимо отразить:

-

Название документа.

-

Факты, выводы, нарушения, с которыми не согласен налогоплательщик.

-

Причины, по которым налогоплательщик считает указанный факт, вывод или нарушение необоснованным (неподтвержденным).

-

Ссылки на нормы права, подтверждающие доводы налогоплательщика.

В резолютивной части нужно подвести итог, указать сумму доначислений,с которыми не согласен налогоплательщик, а также отразить список прилагаемых к возражению документов.

Рассмотрение материалов проверки

О времени и месте рассмотрения материалов проверки вы должны быть извещены заранее. При этом срок извещения законом точно не определен, но он быть разумным. То есть дать вам возможность подготовить свои возражения на акт. На практике проверяющие вручают уведомление о рассмотрении материалов вместе с актом КНП.

Рассмотрение материалов КНП происходит независимо от того, представил ли налогоплательщик свои возражения по акту или нет. Если вы не явились на рассмотрение, то оно может быть проведено в ваше отсутствие.

Рассмотрение материалов проверки может быть перенесено на другое время, если вы не были уведомлены о нем ранее или ваше присутствие необходимо для ИФНС.

В ходе проведения рассмотрения ведется протокол.

Не рискуйте, используйте лишь законные способы налоговой оптимизации! Узнайте, как работать законно и с выгодой – посетив авторский семинар Евгения Сивкова «Как защитить бизнес в 2023 году», который состоится 29-31 марта в Москве.

Вынесение решения по КНП

По результатам рассмотрения материалов КНП руководитель может вынести одно из следующих решений:

-

О привлечении к ответственности или об отказе в привлечении к ответственности.

Это итоговое решение. Оно выносится, если материалов КНП достаточно для его подготовки. Срок вынесения решения – в течение 10 дней с окончания месячного срока на представление возражений.

-

О проведении дополнительных мероприятий налогового контроля.

Это решение выносится, когда собранных материалов и фактов недостаточно для подготовки мотивированного решения по проверке. Срок проведения таких мероприятий не должен превышать один месяц (2 – при проверке КГН или иностранной организации, состоящей на налоговом учете, в соответствии с пунктом 4.6 статьи 83 НК).

Налогоплательщик имеет право ознакомиться с результатами проведенных допмероприятий и представить свои возражения. Сделать он это может в течение 15 дней с даты получения дополнений к акту КНП.

Направление решения по КНП

Итоговое решение по КНП направляется налогоплательщику в течение 5 рабочих дней с даты его вынесения. Его также можно оспорить:

-

В апелляционном порядке – путем подачи жалобы на решение, не вступившее в силу.

Жалоба подается в вышестоящий налоговый орган – УФНС в течение месяца с даты получения решения.

-

В обычном порядке – путем подачи жалобы на уже вступившее в силу решение.

В этом случае жалоба также подается в УФНС, но уже в обычном, а не апелляционном порядке.

Дальнейшее обжалование решения (если УФНС не отменило его) происходит уже в судебном порядке.

День добрый! Подскажите, пожалуйста, как ифнс будет проверять 6-НДФЛ, раздел 2 с регистром налогового учета НДФЛ? Каждый блок Раздела 2 они тоже будут сверять с регистром налогового учета НДФЛ разбивать все по датам, суммировать всех работников приходящихся на нужную дату??? Или они только раздел 1 сверят с регистром?

Спасибо!

Жужилица, у Вас выездная проверка?

Подайте уведомление об исчисленных суммах НДФЛ

![]()

Елена Ляшкова, тьфу-тьфу, нет! 😀

Просто возник такой вопрос, на будущее, чтобы сюрпризов потом не было.

г. Новосибирск192 143 балла

Добрый день.

Цитата (Жужилица):как ифнс будет проверять 6-НДФЛ, раздел 2 с регистром налогового учета НДФЛ? Каждый блок Раздела 2 они тоже будут сверять с регистром налогового учета НДФЛ разбивать все по датам, суммировать всех работников приходящихся на нужную дату??? Или они только раздел 1 сверят с регистром?

Думаю, как и раньше проходили проверки по НДФЛ — будут смотреть по каждому работнику.

![]()

Sveto4Divny, не совсем поняла ответ ) раньше не было отчета 6-НДФЛ.

меня интересует раздел 2 (блоки по датам) — как они сверяют верность составления раздела 2, 6-НДФЛ?

По каждому работнику — это я поняла вас в итоге — так это раздел 1. А мне интересно про раздел 2. Или я вас не верно поняла?

г. Новосибирск192 143 балла

Цитата (Жужилица):раньше не было отчета 6-НДФЛ.

Но были проверки НДФЛ. Наряду с проверкой правильности исчисления и уплаты налога, будут проверять ещё и правильность заполнения отчёта.

Цитата (Жужилица):меня интересует раздел 2 (блоки по датам) — как они сверяют верность составления раздела 2, 6-НДФЛ?

Сверяя налоговые регистры по каждому работнику и документы, подтверждающие выплату доходов.

Рассчитывайте зарплату с учетом повышения МРОТ

Цитата (Жужилица):меня интересует раздел 2 (блоки по датам) — как они сверяют верность составления раздела 2, 6-НДФЛ?

при проверке выездной будут сверять с регистрами.

а при камеральной они точно сверяют 1 раздел 020 строчку с РСВ. А 2 раздел думаю просто смотрят что бы не было просрочек.

Они видят факт поступления оплаты от вас, а начисления только после сдачи 6-ндфл.

В строчках 120 вы указываете крайнюю дату для перечисления налога с каждой выплаты, вот они и смотрят, что бы вы в эти крайние даты уложились.

Например в 140 строчке укажите сумму ндфл 1000 рублей (условно), а по строке 120 крайний срок перечисления например 10.09.2019… вот они и будут смотреть ваши поступления, что бы 10 000 пришли не позднее 10 сентября.

Камеральщиков точно ваши регистры не интересуют, вы же их не предоставляете ежеквартально.

![]()

Всем спасибо! 😀

Цитата (лена Ляшкова):при проверке выездной будут сверять с регистрами.

вопрос не стоял что проверяют на камералке, а что при выездной. Вопрос стоял»Как ИФНС сверяет расчет 6-НДФЛ с регистром налогового учета».

Цитата (Sveto4Divny):Сверяя налоговые регистры по каждому работнику и документы, подтверждающие выплату доходов

Когда на предприятии — 2 человека — это сделать очень даже реально, но когда больше 1000 — сомневаюсь, что это так. Посмотреть можно в целом за год по сотруднику, но проверить блоки раздела 2 — правильность отнесения к тому или иному блоку — что-то я сомневаюсь (если только у них нет программы куда просто забивают регистр и прога все просчитывает сама). Потому что считать на калькуляторе…🤔

Так предполагать я и сама умею.😀 Мне было интересно как сейчас проверки проходят не просто НДФЛ, а именно 6-НДФЛ и налогового регистра.

г. Новосибирск192 143 балла

Цитата (Жужилица):«Как ИФНС сверяет расчет 6-НДФЛ с регистром налогового учета»

Сверить 6-НДФЛ с регистрами можно только при выездной проверке.

Цитата (Жужилица):Когда на предприятии — 2 человека — это сделать очень даже реально, но когда больше 1000 — сомневаюсь, что это так.

Уверяю вас, что даже на предприятиях с численностью несколько тысяч человек налоговики как-то справляются.

Цитата (Жужилица):Мне было интересно как сейчас проверки проходят не просто НДФЛ, а именно 6-НДФЛ и налогового регистра.

Проверять именно 6-НДФЛ (сверять с регистрами) нет никакого смысла.

Здравствуйте!

Цитата (Sveto4Divny):Проверять именно 6-НДФЛ (сверять с регистрами) нет никакого смысла.

Смысл есть. Несмотря на то, что в соответствии с Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ форма 6-НДФЛ заполняется на основании налоговых регистров по НДФЛ, часть бухгалтеров заполняет форму без оглядки на регистры.

В случае расхождения между между регистрами и 6-НДФЛ можно оштрафовать налогового агента по статьей 120 НК.

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

г. Новосибирск192 143 балла

Цитата (Nataly S):Смысл есть. Несмотря на то, что в соответствии с Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ форма 6-НДФЛ заполняется на основании налоговых регистров по НДФЛ, часть бухгалтеров заполняет форму без оглядки на регистры.

В случае расхождения между между регистрами и 6-НДФЛ можно оштрафовать налогового агента по статьей 120 НК.

Я имею в виду, что проводить такую огромную работу будут в рамках комплексной проверки НДФЛ. И там уже учтут всё.

Цитата (Жужилица):Мне было интересно как сейчас проверки проходят не просто НДФЛ, а именно 6-НДФЛ и налогового регистра.

Будут проверять «просто НДФЛ».

будут как раз проверять не просто НДФЛ, а заставят предоставить регистры по НДФЛ. И простыкуют РСВ, 6-НДФЛ+регистры. У меня на проверке так и было. Тем более срок проверки выездной не один день, и вообще может быть продлен до 6 месяцев, поэтому поверьте время будет проверить и 100 и 1000 сотрудников.

Добрый день!

Цитата (Жужилица):как ифнс будет проверять 6-НДФЛ

Кто как умеет, тот так и проверяет.

Что-то проверят сплошным пересчетом, что-то выборочно — что-то по какому-то работнику, что-то всех по периоду.

Строить свою работу по принципу «это проверяют, это делаю, а это не проверяют, это не делаю» не логично и не продуктивно.

Где тонко, там и рвётся. Где у Вас что-то не сделано, то обычно и проверяют 😀

Цитата (Жужилица):Каждый блок Раздела 2 они тоже будут сверять с регистром налогового учета НДФЛ разбивать все по датам, суммировать всех работников приходящихся на нужную дату??? Или они только раздел 1 сверят с регистром?

То, что не ограничатся 1 разделом, а будут проверять и второй, это точно.

Именно во втором разделе у них больше шансов найти ошибки, а значит, начислить штрафы.

Цитата (Жужилица):Как ИФНС сверяет расчет 6-НДФЛ с регистром налогового учета

Как именно, не знаю, но вот, то, что будут сверять с регистрами, это наверняка.

Цитата (Жужилица):если только у них нет программы куда просто забивают регистр и прога все просчитывает сама

Многие инспекторы пришли после бухгалтерии и многие умеют пользоваться 1С…

И достаточно большого количества инспекторов есть свои 1С, на которых они моделируют различные ситуации при проверке.

Самое простое — завести некоторых работников и посмотреть результат. Есть отклонения — значит, надо прошерстить каждого…

Кроме того, у налоговиков есть программы для проверки. От примитивных на основе, скажем Экселя, до продвинутых и специализированных.

Но это уже в едином вычислительном центре ФНС. Правда, самая «продвинутая» — это проверка НДС.

Но есть и программа проверки и сопоставления 2-НДФЛ, 6-НДФЛ, отчетов по взносам…

Пока эта программа не работает в полной мере, но кое-что уже и она выдаёт.

Например она ищет нестыковки и разрывы между этими отчетами. Если есть — идет команда на более тщательную проверку. И тут уже в ход пойдут и регистры, и карточки учета, и кассовые или банковские документы (по уплате зарплаты, НДФЛ и взносов).

Так что, делайте всё, как положено и тогда Вас будет меньше всего интересовать, как именно налоговики будут проверять Ваши документы.

Успехов!

![]()

😀 всем спасибо!

Стараемся делать все как положено Александр Бениаминович, только человеческий фактор никто не отменял, и боюсь, что ошибки где-нибудь все равно найдутся. Я ведь могу 6-НДФЛ верно составить, налог верно уплатить, а в карточке НДФЛ (налоговом регистре) ошибку допустить. 🙁

Ладно, я поняла. Спасибо большое!

Сдать баланс в ИФНС через интернет

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Отправить квитанцию о приеме необходимо не позднее 6-го рабочего дня после поступления требования по ТКС. Таким образом у налогового агента есть дополнительное время.

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Понятно, что из-за копеек может быть и не стоит тратить свое время, однако лучше все же отправить в налоговую пояснение, указав в нем, что уже в самом требовании обозначены границы допустимой погрешности, и 90 копеек входят в эти границы.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Акт налоговой проверки по 6-НДФЛ

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.