В российском корпоративном праве уже несколько лет как можно в полном соответствии с нормами законодательства оформлять так называемые «прямые» и «обратные» опционы на доли в ООО. Эти сделки позволяют бизнес-партнёрам сделать трансфер доли в ООО быстрым и удобным, а также нивелировать значительное количество юридических и экономических рисков. Последнее время опционы всё чаще используются при структурировании партнёрских отношений, инвестиционных и M&A сделок.

Прямой опцион — это опцион, по которому его держатель (часто потенциальный инвестор, участник M&A-сделки или ключевой сотрудник компании) получает право приобрести (возмездно или безвозмездно) долю в компании (ООО) при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доли не было, приобретает её, или тот, у кого доля была, увеличивает её размер. Прямой опцион связан с поощрением держателя опциона, держатель опциона в этом случае получает долю (увеличивает её размер) за какой-то позитивный вклад (в обмен на труд, деньги или иные активы).

Обратный опцион — это опцион, по которому его держатель (часто основатель компании или участник M&A-сделки) получает право приобрести (возмездно или безвозмездно) у бизнес-партнёра (инвестора, сооснователя или другого участника M&A-сделки) долю в компании (ООО) при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доля была, теряет её, или тот, у кого доля была, уменьшает её размер. Обратный опцион связан с «наказанием» инициатора опциона, инициатор опциона в этом случае теряет долю (уменьшает её размер) в связи с невыполнением той или иной бизнес-задачи (не выполнил KPI, не перечислил инвестиции) или нарушением того или иного обязательства (заверения).

Использование прямых и обратных опционов очень полезно в сделках M&A. Как правило, опционы в таких сделках обеспечивают гибкость сделки (трансфера долей), достоверность заверений (гарантий), полученных сторонами друг от друга в рамках переговоров, а также надлежащее исполнение участниками сделки тех или иных обязательств.

Использование терминов «прямой» и «обратный» здесь связано с направлением трансфера доли, то есть связано с экономическим смыслом опциона. Прямой опцион — поощрение, обратный опцион — наказание или восстановление статуса-кво. Использование терминов «позитивный» опцион или «негативный» опцион вряд ли является удачным, поскольку негативный опцион имеет негативный эффект только для одной стороны, а в целом (для компании и другой стороны) он является позитивным. Поэтому термины «прямой» и «обратный» представляются наиболее оптимальными.

И прямой, и обратный опцион, по сути, представляют собой «классический» колл-опцион, по которому одна из сторон опциона имеет право приобрести актив (в данном случае долю в уставном капитале ООО). При этом, может показаться, что обратный опцион схож с так называемым пут-опционом, но это не так, ибо пут-опцион даёт его держателю право продать актив, а не право приобрести его, как в случае с обратным опционом. Структурировать пут-опцион (опцион, предусматривающий право продать актив) на долю в ООО также возможно по российскому праву (для этого инициатор опциона выставляет оферту, по которой выражает намерение приобрести долю на определённых условиях, а держатель опциона с помощью визита к нотариусу и оформления у него акцепта такой оферты отчуждает долю на указанных условиях). Правда практика с пут-опционами на доли в ООО в России пока не является распространённой, чаще всего на практике структурируются опционы на право купить, а не на право продать долю в ООО.

Прямой опцион на долю в ООО используется гораздо более часто, это классическая история, позволяющая, к примеру, ключевым сотрудникам приобретать доли в ООО при достижении KPI.

Обратный опцион же используется в целях обеспечения соблюдения инвестором принятых на себя финансовых обязательств (финансовой дисциплины), выполнения бизнес-партнёром принятых на себя задач по выполнению тех или иных KPI или обеспечения предоставленных бизнес-партнёром заверений (гарантий). К примеру, с помощью «обратного» опциона можно забрать у инвестора долю в компании в случае, если он прекратил перечислять положенные инвестиционные транши, или забрать долю у бизнес-партнёра, если он не выполнил задачи (KPI), выполнение которых и обуславливало, собственно, его участие в компании.

Таким образом, обратный опцион служит снижению различных рисков, в том числе, рисков возникновения в компании кассового разрыва (когда внезапно инвестор прекращает перечислять инвестиционные транши), рисков, связанных с участием в компании бизнес-партнёра, который оказался некомпетентным в сфере принятых на себя бизнес-задач и так далее.

Удобство опциона состоит в том, что трансфер доли в компании в случае наступления ситуации «X» осуществляется быстро и без участия лица, выдавшего опцион. Конечно, при оформлении опциона нужно участие обоих участников сделки, но после этого опцион продолжает жить своей жизнью без участия его инициатора.

Конечно, есть определённые сложности, связанные с оформлением и реализацией опциона — они связаны с тем, что условие, запускающее опцион (трансфер доли), должно быть прописано в опционе юридически корректно и таким образом, чтобы его возникновение можно было подтвердить перед нотариусом без запроса доказательств, получение которых невозможно, либо противоречит положениям закона, либо зависит от воли (желания или нежелания) третьих лиц. Так, например, банк обязан выдать генеральному директору компании выписку по расчётному счёту (это корректный способ формирования доказательства наступления условия «X»), но, например, банк не может выдать банковскую выписку по счёту лицу, не имеющему на это соответствующих полномочий (к примеру, директору по продажам, не имеющему соответствующей доверенности), или компания-конкурент не обязана предоставить третьим лицам сведения о количестве своих клиентов (это некорректные способы формирования доказательств наступления условия «X»).

Реализация как «прямого», так и «обратного» опциона на долю в компании регулируется статьей 429.2 Гражданского кодекса РФ и статьёй 21 Федерального закона «Об обществах с ограниченной ответственностью». Помимо законодательных норм существуют и нотариальные разъяснения относительно особенностей структурирования опционов с долями в ООО, а также статьи, раскрывающие наиболее значимые аспекты оформления и реализации опционов.

Прямой и обратный опционы в российской юрисдикции можно также использовать при структурировании международных кейсов. Например, материнская российская компания решает начать экспансию на новом зарубежном рынке и назначает своего сотрудника возглавить это направление, обещая ему долю в соответствующей зарубежной дочерней компании (создаваемой на целевом рынке или целевой юрисдикции) при достижении им определенных KPI. Для этого сотруднику выдаётся прямой опцион на долю в зарубежной дочерней компании. Но если к моменту реализации такого опциона зарубежная компания не будет соответствовать определённым критериям (например, ей не будут переданы долгосрочные лицензии или исключительное право на реализуемый на зарубежном рынке продукт) — то есть будет «пустышкой» (чисто операционной компанией), то к моменту реализации такой опцион скорее всего не будет иметь ценности для сотрудника. Для того, чтобы исключить такую ситуацию сотруднику может быть выдан второй (по сути, обратный) опцион на долю в материнской компании, который сработает если зарубежная компания к моменту реализации первого опциона не будет соответствовать заданным критериям. Конечно, опцион нужно защищать корпоративным соглашением, чтобы к моменту его реализации компания не оказалась пустышкой и имелась реальная возможность осуществить трансфер доли.

Тому, как защитить опцион с помощью корпоративного договора будет посвящена одна из следующих моих статей.

С уважением, Евгений Рябов, предприниматель, инвестиционный и корпоративный юрист, автор книги «Стартап и инвестор: правила игры»

email: [email protected]

+7 (987) 207 73 80

Telegram t.me/eriabov

В российском корпоративном праве уже несколько лет как можно в полном соответствии с нормами законодательства оформлять так называемые «прямые» и «обратные» опционы на доли в ООО. Эти сделки позволяют бизнес-партнёрам сделать трансфер доли в ООО быстрым и удобным, а также нивелировать значительное количество юридических и экономических рисков. Последнее время опционы всё чаще используются при структурировании партнёрских отношений и инвестиционных сделок.

Прямой опцион — это опцион, по которому его держатель (часто потенциальный инвестор или ключевой сотрудник компании) получает право приобрести (возмездно или безвозмездно) долю в ООО при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доли не было, приобретает её, или тот, у кого доля была, увеличивает её размер. Прямой опцион связан с поощрением держателя опциона, держатель опциона в этом случае получает долю (увеличивает её размер) за какой-то позитивный вклад в компанию (в обмен на труд или деньги).

Обратный опцион — это опцион, по которому его держатель (часто основатель компании) получает право приобрести (возмездно или безвозмездно) у бизнес-партнёра (инвестора или сооснователя) долю в ООО при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доля была, теряет её, или тот, у кого доля была, уменьшает её размер. Обратный опцион связан с «наказанием» инициатора опциона, инициатор опциона в этом случае теряет долю (уменьшает её размер) в связи с невыполнением той или иной бизнес-задачи (не выполнил KPI, не перечислил инвестиции).

Использование терминов «прямой» и «обратный» здесь связано с направлением трансфера доли, то есть связано с экономическим смыслом опциона. Прямой опцион — поощрение, обратный опцион — наказание или восстановлением статуса-кво. Использование терминов «позитивный» опцион или «негативный» опцион вряд ли является удачным, поскольку негативный опцион имеет негативный эффект только для одной стороны, а в целом (для компании и другой стороны) он является позитивным. Поэтому термины «прямой» и «обратный» представляются наиболее оптимальными.

И прямой, и обратный опцион, по сути, представляют собой «классический» колл-опцион, по которому одна из сторон опциона имеет право приобрести актив (в данном случае долю в уставном капитале ООО). При этом, может показаться, что обратный опцион схож с так называемым пут-опционом, но это не так, ибо пут-опцион даёт его держателю право продать актив, а не право приобрести его, как в случае с обратным опционом. Структурировать пут-опцион (опцион, предусматривающий право продать актив) на долю в ООО также возможно по российскому праву (для этого инициатор опциона выставляет оферту, по которой выражает намерение приобрести долю на определённых условиях, а держатель опциона с помощью визита к нотариусу и оформления у него акцепта такой оферты отчуждает долю на указанных условиях). Правда практика с пут-опционами на доли в ООО в России пока не является распространённой, чаще всего на практике структурируются опционы на право купить, а не на право продать долю в ООО.

Прямой опцион на долю в ООО используется гораздо более часто, это классическая история, позволяющая, к примеру, ключевым сотрудникам приобретать доли в ООО при достижении KPI.

Обратный опцион же используется в целях обеспечения соблюдения инвестором принятых на себя финансовых обязательств (финансовой дисциплины) или выполнения бизнес-партнёром принятых на себя задач по выполнению тех или иных KPI. К примеру, с помощью «обратного» опциона можно забрать у инвестора долю в ООО в случае, если он прекратил перечислять положенные компании инвестиционные транши, или забрать долю у бизнес-партнёра, если он не выполнил задачи (KPI), выполнение которых и обуславливало, собственно, его участие в компании.

Таким образом, обратный опцион служит снижению рисков возникновения в компании кассового разрыва (когда внезапно инвестор прекращает перечислять инвестиционные транши) или служит снижению рисков, связанных с участием в компании бизнес-партнёра, который оказался некомпетентным в сфере принятых на себя бизнес-задач. Кейс с инвестором является более распространённым. Однако обратный опцион с бизнес-партнёром является оправданным, когда есть необходимость сначала дать бизнес-партнёру долю в компании, а затем дождаться выполнения им принятых на себя задач (такие ситуации довольно редки, но всё же случаются).

Удобство опциона состоит в том, что трансфер доли в компании в случае наступления ситуации «X» осуществляется быстро и без участия лица, выдавшего опцион. Конечно, при оформлении опциона нужно участие обоих участников сделки, но после этого опцион продолжает жить своей жизнью без участия его инициатора.

Конечно, есть определённые сложности, связанные с оформлением и реализацией опциона — они связаны с тем, что условие, запускающее опцион (трансфер доли), должно быть прописано в опционе юридически корректно и таким образом, чтобы его возникновение можно было подтвердить перед нотариусом без запроса доказательств, получение которых невозможно, либо противоречит положениям закона, либо зависит от воли (желания или нежелания) третьих лиц. Так, например, банк обязан выдать генеральному директору компании выписку по расчётному счёту (это корректный способ формирования доказательства наступления условия «X»), но, например, банк не может выдать банковскую выписку по счёту лицу, не имеющему на это соответствующих полномочий (к примеру, директору по продажам, не имеющему соответствующей доверенности), или компания-конкурент не обязана предоставить третьим лицам сведения о количестве своих клиентов (это некорректные способы формирования доказательств наступления условия «X»).

Реализация как «прямого», так и «обратного» опциона на долю в компании регулируется статьей 429.2 Гражданского кодекса РФ и статьёй 21 Федерального закона «Об обществах с ограниченной ответственностью». Помимо законодательных норм существуют и нотариальные разъяснения относительно особенностей структурирования опционов с долями в ООО, а также статьи, раскрывающие наиболее значимые аспекты оформления и реализации опционов.

Прямой и обратный опционы в российской юрисдикции можно также использовать при структурировании международных кейсов. Например, материнская российская компания решает начать экспансию на новом зарубежном рынке и назначает своего сотрудника возглавить это направление, обещая ему долю в соответствующей зарубежной дочерней компании (создаваемой на целевом рынке или целевой юрисдикции) при достижении им определенных KPI. Для этого сотруднику выдаётся прямой опцион на долю в зарубежной дочерней компании. Но если к моменту реализации такого опциона зарубежная компания не будет соответствовать определённым критериям (например, ей не будут переданы долгосрочные лицензии или исключительное право на реализуемый на зарубежном рынке продукт) — то есть будет «пустышкой» (чисто операционной компанией), то к моменту реализации такой опцион скорее всего не будет иметь ценности для сотрудника. Для того, чтобы исключить такую ситуацию сотруднику может быть выдан второй (по сути, обратный) опцион на долю в материнской компании, который сработает если зарубежная компания к моменту реализации первого опциона не будет соответствовать заданным критериям. Конечно, опцион нужно защищать корпоративным соглашением, чтобы к моменту его реализации компания не оказалась пустышкой и имелась реальная возможность осуществить трансфер доли.

Тому, как защитить опцион с помощью корпоративного договора будет посвящена одна из следующих моих статей.

С уважением, Евгений Рябов, предприниматель, инвестиционный и корпоративный юрист, автор книги «Стартап и инвестор: правила игры»

В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка. Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно. С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции.

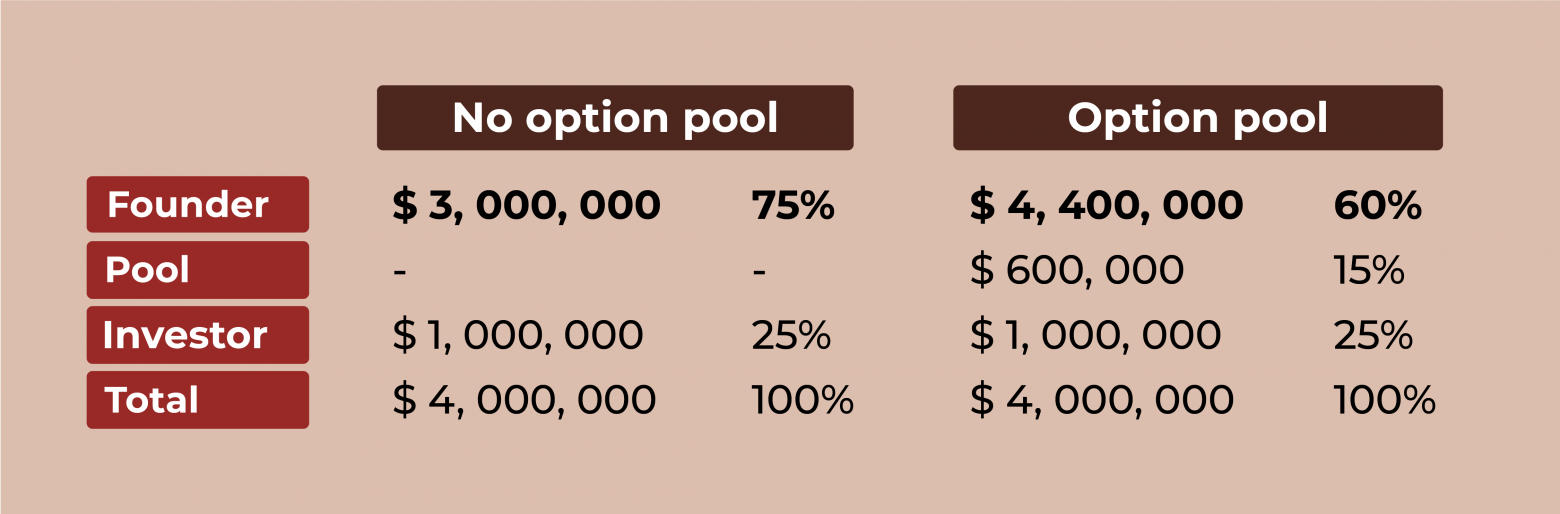

Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности. Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам. И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Большие корпорации Google, Microsoft, Skype и другие, которые могут себе позволить и большие зарплаты и огромные премии и самые лучшие поощрения для талантливых и ключевых сотрудников, предоставляют и опционы, но каждая компания делает это по своему красиво.

В Microsoft действовала программа на базе опционов для сотрудников. В 2017 году было принято решение ввести новую программу для сотрудников Restricted Stock Units (ограниченные акции). Скорее всего, это было вызвано разочарованием среди работников, чьи опционы не имеют особой ценности, потому что лежащие в их основе акции никогда не росли в цене. Сотрудникам предоставляются реальные акции, а не просто возможность их приобретения. Уловка состоит в том, что акции не могут быть проданы (отсюда и название «ограниченные акции»), и компания имеет право выкупить акции, если сотрудник не достиг определенных результатов на работе или уходит из компании в течении определенного времени. Например, компания имеет право выкупить 100% акций сотрудника, если сотрудник не остается в компании в течение одного года, 80%, если сотрудник не остается в компании в течение двух лет и так далее. С течением времени компания уже не сможет выкупить акции у сотрудника.

Как опционы работают в России

В опционной программе всеми известного банка «Тинькофф» участвуют как менеджеры высшего звена, так программисты, разработчики, аналитики, юристы, PR-специалисты и маркетологи. По последним данным, под их управлением находится акций более чем на $176 млн. Для поощрения сотрудников в группе «Тинькофф» зарезервировано свыше 5% всех акций. Программа акционирования в «Тинькофф» устроена таким образом, что работник получает акции пакетами в течение нескольких лет, а размер дивидендов зависит от выполнения группой годовых показателей. Совет директоров одобрил первую выплату промежуточных дивидендов за прошлый год на общую сумму приблизительно в $58,4 млн.

Опционы в России становятся все популярнее, вот и Яндекс и Ашан уже поделились со своими сотрудниками мотивацией, вот и Додо Пицца смотивировала топовых специалистов из Москвы отправиться в Сыктывкар для развития очередного ресторана. Но Российским законодательством не предусмотрены положения, четко регламентирующие опционную форму вознаграждения. Поэтому основные аспекты опционных схем мотивации описываются в трудовых или коллективных договорах или в отдельном документе, регламентирующем процедуры и правила в отношении выбранной программы вознаграждения, например в положении о премировании. А следовательно их стоит хорошо прописывать компаниям и еще лучше изучать сотрудникам.

Варианты оформления опционов для сотрудников

- Основатель делится частью своей доли с ценным сотрудником. В результате последний впадает в зависимость от акционера. Чтобы исправить положение, придётся поработать с документами. В договор между акционером и сотрудником необходимо внести дополнительные пункты регулирующие получения акций сотрудником. Такой договор не будет являться автоматическим для каждого сотрудника и с каждым сотрудником нужно заключать отдельный договор.

- Отложенный платёж. Основатели компании почти не получают 100% суммы сразу после её продажи. Это позволяет сохранить их интерес к дальнейшему развитию бизнеса или его интеграции в экосистему стратегического инвестора.

Применим только в случае M&A-сделки — когда стартап покупается целиком или скупаются акции у его действующих акционеров. Отложенный платёж не подходит для мотивации сотрудников, у которых нет доли в компании. - Соглашение с сотрудником о предоставление сотрудникам опционов. Опцион на долю в стартапе – это соглашение, позволяющее сотруднику через определенное время приобрести долю в компании по заранее оговоренной цене, основанной на оценке, действующей в момент заключения соглашения. Такой опцион традиционно дается под условие достижения сотрудником или компанией определенных ключевых показателей эффективности (KPI). Обычно на момент приобретения доли ее реальная стоимость значительно повышается, и работник становится заинтересован в выполнении KPI и росте рыночной стоимости стартапа. Компания и ее основатели могут увидеть реальный результат от деятельности сотрудника и только после этого передать ему определенную долю.

- Опционная программа через корпоративный договор для ООО.

Заключая с таким сотрудником корпоративный договор, необходимо сделать его участником предприятия. В договоре прописываются все возможные условия и ограничения. Можно ограничить сотрудника в самостоятельности в принятии решения, например, согласовать условие о том, что сотрудник обязуется придерживаться позиции, аналогичной основателя, а в случае нарушения такого условия основатель может требовать обратного выкупа переданной доли или получить какую-нибудь неустойку. Но суды при ущемлении прав одного из участников ООО становятся на защиту ущемленной стороны.

Опционы на акции становятся все более распространенным способом привлечения и удержания сотрудников, в том числе и программистов для компаний.

Нужны ли они программистам? Тут выбор только за вами. Они не так просты, как зарплата, но у них есть потенциал большой «зарплаты». Условия опциона устанавливаются индивидуально каждой компанией. Поэтому если вы идете на это, следует хорошо изучить договор: сколько опционов предоставляет компания и каков срок перехода прав, цена гранта, которую вы заплатите, когда воспользуетесь этими опционами. Как и когда вы будете исполнять опционы, и от чего это будет зависеть.

Больше и чаще пишу об юридических вопросах, интересных кейсах и новостях в IT-бизнесе в своем Инстаграм.

Нет результатов

Показать все

Мотивировать ключевых сотрудников остаться в компании и работать эффективно можно не только размером зарплаты. Серьезным стимулом станет перспектива войти в состав учредителей и получать часть прибыли компании. Как оформить такое соглашение с ключевым сотрудником? Какие риски для компании и работника связаны с его заключением? Как работник сможет реализовать свои права? Рассказывает: Динара Сафина, руководитель практики […]

Вы видите только часть этого материала

Чтобы продолжить чтение, подпишитесь или подождите 30 дней — доступ откроется снова.

Опционы делят на два вида в зависимости от права, которое оно открывает:

- Колл (call option) — покупка доли;

- Пут (put option) — продажа актива.

Право в будущем купить или получить бесплатно долю компании – это колл-опцион.

У опционов есть срок действия, и он может быть любым. Например: как только

стоимость компании на рынке вырастет, у управляющего есть два года на покупку доли.

Опционы дают и чтобы мотивировать сотрудника оставаться в компании. Например, если разрабатывается новый продукт, важно, чтобы технолог, отвечающий за разработку, довел процесс до конца. Тогда руководитель предлагает ему опцион – если технолог проработает в компании пять лет, то получит долю в компании.

Когда сотрудник получает долю в бизнесе, у него действительно появляется стимул прилагать максимум усилий для развития компании. Насколько это удобный инструмент мотивации и насколько он выгоден обеим сторонам — узнали у юристов. Специалисты юридической компании REVERA помогли разобраться с особенностями передачи прав и реализации опционов в компании. Ответы на самые важные вопросы — в материале.

— Опционы — это форма мотивации сотрудников компании, возможность предоставить им право при определенных обстоятельствах получить долю участия в компании. Обычно эта доля выражается в получении работником акций компании или права на участие в доле прибыли при успешной продаже бизнеса. Не всегда опцион предполагает получение реальных акций, но всегда его доходность связана с развитием бизнеса.

Когда работник получает долю в бизнесе в какой-либо форме, у него появляется мотивация вкладываться в развитие бизнеса как в свой собственный. Бизнес растет быстрее, поскольку больше людей напрямую в этом заинтересованы.

Ответим на наиболее распространенные вопросы сотрудников и собственников, связанные с внедрением системы опционов.

В чем выгода опционов для сотрудников?

При условии реализации опциона сотрудник может претендовать на следующие бенефиты:

1. Возможность продать акции/поучаствовать в получении прибыли, к примеру, в случае продажи бизнеса/его части или выхода на IPO, с определенной доходностью.

Так, на начальной стадии развития компании сотрудник может получить право на опционные 100 акций по $ 1. А через пару лет 1 акция этой компании уже будет стоить $ 100, и работник продаст свои опционные 100 акций по цене $ 10 000. Итого его доход составит $ 9900 минус налоги.

2. Возможность получать дивиденды, но это второстепенно, потому что:

- Во-первых, дивиденды (особенно в иностранных компаниях) распределяются, как правило, редко

- Во-вторых, процент доли работника и приходящихся на нее дивидендов не такой большой.

3. Возможность осуществлять контроль сотрудник чаще всего не получает. Потому что по рыночной практике опционные акции, как правило, не предполагают участие в принятии наиболее важных решений.

На какой стадии развития компании может быть введена опционная программа?

1. Часто к опционам прибегают стартапы, когда у компании еще недостаточно средств, чтобы привлечь дорогостоящих специалистов. На этой стадии развития компании у сотрудника больше всего шансов получить акции дешево, но и риски наиболее высоки (поскольку перспективы развития компании оценить очень сложно).

2. Более зрелые и совсем зрелые компании, которые продолжают расти, тоже часто вводят опционные программы. Ведь сотрудник в будущем (при условии дальнейшего роста компании) сможет продать акции с определенной доходностью. На этой стадии риски работника меньше, поскольку перспективность компании уже более ясна, но и стоимость получения акций сотрудником будет выше.

3. Даже компании, которые уже вышли на IPO, могут вводить опционные программы. В качестве бенефита для работника, к примеру, такие компании могут предлагать бесплатные акции при покупке определенного количества акций на бирже по рыночной стоимости.

Что представляет из себя опцион и что предусматривает?

С юридической стороны, опцион представляет из себя определенный набор документов, к основным из которых относятся:

- Сам опционный план (ESOP), где закреплены все условия опционной программы, принятые в компании

- Договор с конкретным сотрудником, где фиксируются отдельные условия для каждого работника: конкретное количество акций, график вестинга (vesting — об этом далее) и другое.

Как правило, в опционном плане и договоре предусматривают как минимум следующие условия:

1. Что именно получают сотрудники.

Реальные оборотоспособные акции или право поучаствовать в прибыли компании в будущем.

Как правило, это зависит от того, есть ли у бизнеса цель, чтобы конкретный работник стал полноценным участником бизнеса (принимал участие в решении вопросов), либо же мотивация работника должна быть исключительно денежной.

2. Условия для получения права на опционы.

Многие юрисдикции разрешают выдавать опционы не только работникам, но и подрядчикам.

Кроме того, вы можете установить любые критерии, по которым будете определять, какие работники могут участвовать в опционном плане. Например:

- Топ-менеджеры

- Работники, занимающие определенные позиции по достижении некоторого количества лет работы в компании

- Сотрудники, добившееся определенных результатов для компании

- И др.

3. Утверждение участников опционной программы.

Далее важно определить: в опционной программе участвуют все работники, которые соответствуют установленным критериям, либо на каждого конкретного работника требуется согласие руководства компании.

Первый вариант наиболее актуален для очень крупных компаний, где руководство не знает лично каждого работника.

4. Условия реализации опциона.

Важно понимать, что получение опциона и его реализация — это разные вещи. Так, получение опциона — это всего лишь заключение договора. А реализация — это уже фактическое получение работником акций/права на участие в прибыли.

Как правило, в момент заключения опционного договора сотрудник еще не получает акции, а только юридически фиксируется обязанность нанимателя предоставить работнику определенное договором количество акций в будущем при наступлении определенных договором условий (например, при выполнении KPI).

Это могут быть, к примеру, качественные показатели (достижение определенного плана продаж, прибыли, количество клиентов и т.д.) либо срок работы в компании, либо и то и другое.

5. Cliff и vesting.

Для того чтобы у сотрудника была мотивация дольше оставаться в компании, в опционном договоре устанавливается vesting. Vesting — это период, в течение которого работник наделяется правом реализовать опцион. Часто это можно делать по частям по мере наступления предусмотренных договором условий.

Стандартный срок vesting — 4 года, включая 1 год cliff (период от момента заключения опционного договора до момента, когда у сотрудника появляется право реализации первой части предоставленного ему опциона) и 3 года vesting.

Например. Вы пообещали работнику 4800 акций при условии 1 год cliff и 3 года vesting. Через год работник «получает» 25% акций, еще через год — еще 25% и так далее. Как правило, в течение vesting акции «предоставляются» раз в месяц/квартал (то есть по 1/12 от всех обещанных акций каждый месяц или по ¼ в квартал, соответственно). Через 4 года сотрудник сможет получить все 4800 акций.

Если человек уйдет из компании до истечения 4 лет, то, при условии выполнения KPI, сможет получить часть обещанных ему акций. Но только то количество, vesting которых уже наступил. Хотя предусмотреть, что работник утрачивает право на реализацию опциона при увольнении, тоже возможно.

Также есть такое понятие, как accelerated vesting, когда сотрудник может получить акции быстрее, чем было оговорено изначально. Для этого должен быть определенный триггер — чаще всего таким триггером выступает продажа компании.

Например. Установлен vesting 4 года, но вы договорились, что если продажа компании случится через 2 года, работник получит все акции быстрее. Для сотрудника это выгодно, так как у него есть мотивация работать лучше, чтобы компания быстрее привлекла инвестора.

Для инвестора же это не очень выгодно, поскольку он приходит в компанию и заинтересован, чтобы сотрудник оставался в ней работать, но так как последний уже получил причитающиеся ему по опциону акции в ускоренном порядке, то эта мотивация для него уже не работает — нужно выдавать новый опцион или выбирать иные меры по удержанию этого сотрудника.

6. Цена покупки акций.

Опцион не всегда означает, что работник получает акции бесплатно (как мы писали выше, мотивация заключается в другом).

Вариант бесплатной передачи либо по цене ниже рыночной возможен, но часто может повлечь негативные налоговые последствия как для работника, так и компании. Законодательство некоторых стран в принципе запрещает передавать акции по определенным типам опционов по цене ниже рыночной.

Самый оптимальный вариант — это передавать акции работнику по рыночной цене.

7. Можно ли продавать акции после их получения.

Бизнес заинтересован в том, чтобы контролировать состав своих акционеров, иначе в нем могут оказаться, к примеру, ваши конкуренты. По этой и другим причинам устанавливают определенные ограничения для работников по распоряжению акциями. Например:

- Продавать можно, но только с согласия компании, и у компании есть преимущественное право на выкуп всех передаваемых акций

- Продавать можно только при определенных обстоятельствах (к примеру, продажа компании)

- Продавать можно только по истечении определенного срока.

8. Что будет с акциями после увольнения.

Когда работник уходит из компании, собственники не всегда заинтересованы в том, чтобы в составе ее акционеров оставался человек, который отношения к бизнесу больше не имеет.

Поэтому вы можете предусмотреть, что в случае увольнения компания выкупает акции либо акции остаются у работника с учетом всех ограничений на продажу.

Все, о чем мы рассказали выше — это минимальный набор, который закладывается в опционное соглашение практически независимо от юрисдикции, но он может быть расширен до любого объема по вашему желанию.

Могут ли работники белорусских компаний участвовать в опционном плане иностранной компании?

Эта ситуация очень актуальна для белорусских компаний, у которых есть материнские иностранные компании. Часто материнская иностранная компания хочет распространить свой опционный план на работников из всех юрисдикций, в том числе Беларуси. Могут ли белорусские работники принять в нем участие?

Ответ: да, могут. Но необходимо убедиться, что предложенный иностранной компанией опционный план не противоречит белорусскому законодательству.

Например. Часто такие опционные планы предусматривают, что стоимость за приобретение акций будет удерживаться из заработной платы работника, но далеко не всегда это можно делать в соответствии с нормами белорусского права (есть ограничения по основаниям удержаний, их размеру и так далее).

Если же белорусский работник (или просто резидент Республики Беларусь) получил опцион от иностранной компании, после его реализации нужно помнить о соблюдении различных регуляторных требований. Самое основное из них — это, конечно же, уплата налогов. Налоговые последствия, как правило, возникают в момент получения дивидендов или продажи акций. Также могут возникнуть в момент приобретения акций (если работник получает акции бесплатно). В любом случае о приобретении акций иностранной компании работнику нужно уведомить налоговую инспекцию по месту жительства в течение 10 рабочих дней.

Может ли белорусская компания выдавать опционы своим сотрудникам?

Да, нормы, позволяющие это делать, в белорусском законодательстве есть. Так, резиденты ПВТ получили право выдавать опционы еще в 2018 году (п. 5.2 Декрета № 8 «О развитии цифровой экономики»). А с 2021 года прямые нормы, позволяющие передавать акции/доли работникам белорусских компаний, заработали и для нерезидентов ПВТ (ч. 7.8 статьи 76, статья 1021 Закона «О хозяйственных обществах»).

Подробнее о предоставлении опционов работникам белорусских компаний можно почитать здесь.

Читайте также

- Как удерживать ключевых сотрудников? Пошаговая инструкция

- «Все стали зарабатывать больше и веселее» — зачем компании нужен «директор по счастью»

-

«Я устал, вернусь нескоро» — зачем компании отпускают сотрудников в «творческие отпуска»