Подготовлена редакция документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли — пропорционально количеству лиц.

3. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с подпунктом 3 настоящего пункта.

4. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом «О рынке ценных бумаг», или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

5. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

6. При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием иностранной структуры без образования юридического лица, в случае, если такое лицо признается контролирующим лицом этой структуры. При этом доля такого участия с использованием иностранной структуры без образования юридического лица определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации, установленному пунктом 3 настоящей статьи, с учетом особенностей, установленных абзацем вторым настоящего пункта.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица иностранной структуры без образования юридического лица доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой структуре. В случае невозможности определения размера вклада в имущество, переданное такой структуре, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой структуры.

Правила, предусмотренные настоящим пунктом, применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

7. Дополнительные обстоятельства при определении доли участия лица в организации учитываются в судебном порядке.

Последовательность действий в определении доли косвенного участия одной организации в другой не всегда одинакова. Вопрос о необходимости последнего шага решается в зависимости от условий задачи.

В соответствии с п. 3 ст. 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации.

Слово эксперту

Максим Ровинский, адвокат МКА «Юридическая фирма “ЮСТ”», руководитель практики налогового и таможенного права

Правила определения долей участия одной организации в другой (или физического лица в организации) установлены в ст. 105.2 НК РФ. На основании п. 1 ст. 105.2 НК РФ доля участия одной организации в другой определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной компании в другой.

При этом долей прямого участия одной организации в другой признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Порядку расчета доли косвенного участия одной организации в другой посвящен п. 3 указанной нормы. Представим его в виде пошагового алгоритма.

Пошаговый алгоритм

Шаг 1. Определяем все последовательности участия одной организации в другой через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности. Иными словами, мы должны выявить такие последовательности и определить их количество.

Шаг 2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Шаг 3. Перемножаем доли прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Шаг 4. Суммируем получившиеся произведения, если при Шаге 1 выявлено более одной последовательности.

Эти же шаги применяются также при определении доли участия физического лица в организации (п. 5 ст. 105.2 НК РФ) с той, разумеется, поправкой, что только физическое лицо может участвовать в организации, но не наоборот. Рассмотрим на примере, как определять долю участия.

Пример 1

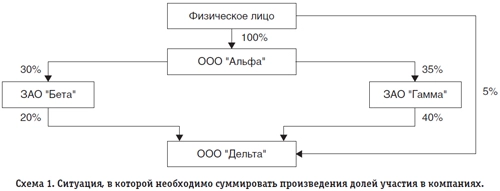

Физическое лицо (А.А. Петров) единолично владеет ООО “Альфа”, которому принадлежит 30% голосующих акций ЗАО “Бета” и 35% голосующих акций ЗАО “Гамма”. Причем две последние упомянутые компании, в свою очередь, владеют долями в уставном капитале ООО “Дельта” (20 и 40% соответственно). Кроме того, А.А. Петров напрямую владеет 5-процентной долей уставного капитала ООО “Дельта” (см. схему 1).

Среди этих компаний взаимозависимыми признаются:

- ООО “Альфа” и ЗАО “Бета”;

- ООО “Альфа” и ЗАО “Гамма”.

Это объясняется тем, что ООО “Альфа” прямо участвует в организациях “Бета” и “Гамма” с долей более 25% (подп. 1 п. 2 ст. 105.1 НК РФ). По тому же основанию взаимозависимыми являются ЗАО “Гамма” и ООО “Дельта”.

ЗАО “Бета” и ЗАО “Гамма” также признаются взаимозависимыми, т. к. ООО “Альфа” прямо участвует в них долей более 25% (подп. 3 п. 2 ст. 105.1 НК РФ).

Что касается доли косвенного участия ООО “Альфа” в ООО “Дельта”, то она равна 20% (30% × 20% + 35% × 40%). Следовательно, ООО “Альфа” и ООО “Дельта” не могут быть признаны взаимозависимыми лицами по критерию участия одной организации в другой.

Наконец, А.А. Петров является взаимозависимым:

- с ООО “Альфа” (доля прямого участия 100%);

- с ЗАО “Бета” (доля косвенного участия 30% (100% × 30%));

- с ЗАО “Гамма” (доля косвенного участия 35% (100% × 35%)).

Однако физическое лицо и ООО “Дельта” не являются взаимозависимыми лицами по критерию участия. Ведь сумма долей прямого и косвенного участия физического лица в ООО “Дельта” составляет 25%, т. е. не превышает 25% (доля прямого участия в размере 5% плюс доля косвенного участия в размере 20% (100% × 30% × 20% + 100% × 35% × 40%)).

Отметим, что, определяя доли косвенного участия ООО “Альфа” и А. А. Петрова в ООО “Дельта”, мы выполнили все четыре шага:

1) выявили две последовательности участия;

2) определили доли прямого участия “внутри” каждой из выявленных последовательностей;

3) перемножили указанные доли прямого участия “внутри” каждой выявленной последовательности;

4) суммировали два полученных произведения.

В письме Минфина России от 23.04.2012 № 03-01-18/3-51 как раз указано, в каком случае применять шаг 4. Суммировать произведения долей нужно, только если “определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации”.

Логика совершенно верна. Только в такой ситуации имеет смысл и необходимо суммировать “произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей”. Причем для определения “совокупной” доли участия А.А. Петрова в ООО “Дельта” пришлось сделать еще один шаг, а именно сложить долю прямого участия (5%) с долей косвенного участия (20%).

Если же последовательность участия выглядит так, как показано в схеме 2, то суммировать произведение долей неверно.

Причем как с точки зрения грамматического прочтения нормы, так и с точки зрения математики. Поясним на примере 2.

Пример 2

НЕВЕРНО: Доля косвенного участия ООО “Альфа” в ООО “Дельта” равна 29,07%

(35% × 57% + 57% × 16%).

ВЕРНО: Доля косвенного участия ООО “Альфа” в ООО “Дельта” равна 3,192%

(35% × 57% × 16%).

При применении неверного подхода получается, что доля косвенного участия ООО “Альфа” в ООО “Дельта” больше, чем доля прямого участия ООО “Гамма” в ООО “Дельта”. Но это невозможно, т. к. ООО “Альфа” напрямую владеет ООО “Бета” только в определенной доле и вовсе не владеет напрямую ООО “Гамма” и ООО “Дельта”.

Более того, такая методика расчета при определенных фактических обстоятельствах (например, при длинной цепочке владения или при больших долях прямого владения) давала бы более 100% косвенного участия. А это невозможно ни с юридической, ни с математической точки зрения.

Отметим, что ранее порядок определения доли участия был установлен в подп. 1 п. 1 ст. 20 НК РФ. Но он касался только организаций, а кроме того, не предписывал суммировать произведения всех последовательностей, как того требует новая норма. Второе обстоятельство приводило к вопросу о том, как установить долю косвенного участия в ситуации, когда лицо владеет организацией не через одну, а через две и более последовательности участия. Теперь эта правовая неопределенность устранена.

В заключение напомним, что, как и ранее, суд может учесть влияние одного лица на другое и признать их взаимозависимыми по иным основаниям (пп. 1, 7 ст. 105.1 НК РФ). Этому правилу корреспондирует положение п. 4 ст. 105.2 НК РФ, согласно которому дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке.

FAQТЦО РоссияКак определить долю прямого и косвенного участия одной организации в другой?

Одним из основных критериев для признания лиц взаимозависимыми является наличие доли прямого и (или) косвенного участия одной организации в другой, превышающей 25%.

ОПРЕДЕЛЕНИЕ ДОЛИ ПРЯМОГО УЧАСТИЯ

Согласно пп. 1 п. 2 ст. 105.1 Налогового Кодекса РФ, доля прямого участия одной организации в другой организации может быть рассчитана тремя способами:

- расчет непосредственно принадлежащей одной организации доли голосующих акций другой организации (способ 1);

- расчет непосредственно принадлежащей одной организации доли в уставном (складочном) капитале (фонде) другой организации (способ 2);

- расчет непосредственно принадлежащей одной организации доли, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов) (способ 3).

Ниже представлены примеры расчетов.

Пример. Уставный капитал ОАО «А» составляет 32 млн рублей, из которых 25 млн рублей приходится на обыкновенные акции номиналом 1000 рублей, а 7 млн рублей – на привилегированные номиналом 5000 рублей. Привилегированные акции не являются голосующими. Распределение акций ОАО «А» между владельцами представлено в таблице 1 (графы 1-4).

Необходимо определить доли прямого участия организаций ООО «В», ООО «С» и прочих в ОАО «А».

Таблица 1

Определение доли участия в уставном капитале ОАО «А»

| . | Обыкновенные акции | Привилегированные акции | Доля участия в УК | Доля прямого участия,% | |||

| шт. | млн руб. | шт. | млн руб. | млн руб. | Способ 1 | Способ 2 | |

| A | 1 | 2 | 3 | 4 | 5=2+4 | 6 | 7 |

| ООО «B» | 9 500 | 9,5 | 700 | 3,5 | 13,0 | 38,0 | 40,6 |

| ООО «С» | 8 600 | 8,6 | 500 | 2,5 | 11,1 | 34,4 | 34,7 |

| Прочие | 6 900 | 6,9 | 200 | 1,0 | 7,9 | 27,6 | 24,7 |

| Итого | 25 000 | 25,0 | 1 400 | 7,0 | 32,0 | 100 | 100 |

В данном случае определить долю прямого участия можно, применив способ 1 или способ 2, как следствие, способ 3 для расчетов не используется.

Способ 1: В расчетах доли участия данным способом будут учитываться только обыкновенные акции, так как привилегированные акции при заданных условиях не являются голосующими. Таким образом, доля прямого участия ООО «В» в ОАО «A» составляет 38%: 9,5 млн рублей/25 млн руб *100%= 38%.

Доли прямого участия других организаций в ОАО «А», рассчитанные по способу 1, указаны в графе 6 таблицы 1.

Способ 2: Данный способ учитывает владение как обыкновенными, так и привилегированными акциями. С учетом исходных данных, доля прямого участия ООО «В» в уставном капитале ОАО «А» будет равна 40,6%:

13,0 млн руб./32,0 млн руб. *100% = 40,6%.

Доли прямого участия других организаций в ОАО «А», рассчитанные по способу 2, указаны в графе 7 таблицы 1.

При невозможности использования первых двух способов (при возникновении сложностей с определением количества голосующих акций или доли в уставном (складочном) капитале общества) применяется способ 3. В данном случае доля участия одной организации определяется пропорционально количеству участников в другой организации.

Пример. Акции ОАО «А» распределены между тремя владельцами. Таким образом, доля прямого владения каждой организации в ОАО «А» будет составлять 33,3%.

Важно! В письме Министерства финансов РФ N 03-01-18/33535 от 16 августа 2013 года говорится, что при возможности использования нескольких из указанных выше способов в целях определения взаимозависимости используется доля, которая является максимальной из долей, определенных различными способами.

ОСОБЫЙ СЛУЧАЙ. Определение прямой доли участия в случае наличия собственных акций (долей), принадлежащих организации

В случае наличия собственных акций (долей), принадлежащих организации (то есть в случае прямого участия организации в собственном капитале), при расчете доли прямого участия других организаций в этой организации необходимо учитывать тот факт, что, согласно Федеральным законам «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», собственные акции, приобретенные организацией, не являются голосующими. Как следствие, эти акции исключаются из расчета доли участия одной организаций в другой.

Пример. Акционерный капитал ЗАО «А» состоит из 5 тыс. акций, из которых 2,9 тыс. акций находятся в собственности ОАО «В», 1 тыс. акций в собственности ОАО «С». Оставшаяся часть (1,1 тыс. акций) выкуплена непосредственно самой компаний — ЗАО «А». Номинальные доли организаций в уставном капитале ЗАО «А» представлены на схеме 1.

Необходимо определить прямую долю участия ОАО «В» и ОАО «С» в ЗАО «А».

Схема 1

НАЛИЧИЕ СОБСТВЕННЫХ АКЦИЙ (ДОЛЕЙ), ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

Для определения долей участия из расчетов необходимо исключить собственные акции, принадлежащие ЗАО «А».

Таким образом, прямая доля участия ОАО «В» в ОАО «А» будет равна 74,4%:

2 900/(5 000-1 100)*100=74,4%;

прямая доля участия ОАО «С» в ОАО «А» — 25,6%:

1 000/(5 000-1 100)*100=25,6%.

ОПРЕДЕЛЕНИЕ ДОЛИ КОСВЕННОГО УЧАСТИЯ

Для расчета доли косвенного участия одной организации в другой организации необходимо выполнить следующие действия:

- найти все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации;

- определить доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

- просуммировать произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Пример. На схеме 2 представлено последовательное участие организаций в капитале. Необходимо определить косвенное участие ООО «D» в ООО «А».

Схема 2

КОСВЕННОЕ УЧАСТИЕ ОРГАНИЗАЦИЙ В КАПИТАЛЕ

Порядок расчета косвенного участия будет следующим:

- Находим последовательности участия ООО «D» в ООО «А»: D-B-C-A.

- Доли прямого участия каждой предыдущей организации в последующей известны: 24%, 40%, 35%.

- Перемножаем эти доли: 0,24*0,40*0,35*100%=3,36%.

Таким образом, доля косвенного участия ООО «D» в ООО «А» составляет 3,36%.

Источники:

Налоговый Кодекс РФ статья 105.2;

Письмо Минфина РФ от 2 июля 2013 г. N ОА-4-13/11912;

Письмо Минфина РФ от 16 августа 2013 г. N 03-01-18/33535.

Методический материал по установлению бенефициарных собственников

При выявлении бенефициарного владельца рекомендуется учитывать следующие аспекты:

1. При выявлении бенефициарного владельца субъектам ПОД/ФТ не рекомендуется полагаться исключительно на данные официального реестра юридических лиц, так как лица, признаваемые бенефициарными владельцами, могут не совпадать с учредителями и исполнительными органами юридического лица. Данные официального реестра юридических лиц используются только для первичной верификации информации, предоставленной клиентом. Для установления бенефициарного владельца используются различные источники информации: анкетирование клиента (сбор сведений в т.ч. о структуре владения), изучение учредительных документов клиентов-юридических лиц, а также анализ операций контрагентов по операциям, изучение внешних источников информации для проверки полученных сведений др.

2. В случае если клиент имеет многоуровневую и сложную структуру владения — каждый уровень владения — юридическое лицо резидент/нерезидент страны, структура без формирования юридического лица подлежат раскрытию до тех пор, пока не будут определены физические лица, владеющие прямо или косвенно в совокупности более 25% в уставном капитале, бенефициарного владельца по рекомендуемой схеме, приведенной в таблице 2.

3. При определении бенефициарного владельца исследуются иные возможности управления / контроля за деятельностью клиента (более подробно см. Руководство ФАТФ «Прозрачность и бенефициарная собственность»), именно:

- наличие акционерного соглашения и конвертируемых облигаций,

- осуществление физическим лицом (лицами) управления без права собственности за счет участия в финансировании предприятия

- осуществление физическим лицом (лицами) управления юридическим лицом иными способами, такими как личные контакты с ответственными людьми, либо с теми, кто имеет право собственности.

- возможности принятия физическим лицом (лицами) стратегических решений, которые оказывают решающее влияние на развитие бизнеса или на общее направление развития предприятия.

- осуществление физическим лицом (лицами) исполнительного контроля за ежедневной или регулярной деятельностью юридического лица с использованием позиции руководства высшего звена.

Примеры определения доли владения в многоуровневых и сложных структурах владения

| № п/п | Тип участия | Описание | Примеры |

|

1 |

Прямое участие |

Под прямым участием подразумевается При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Согласно Закону об АО (№ 208 от 26.12.1995) голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру |

Пример АО «А» владеет 75% уставного капитала АО «Б», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО). Данный способ является более простым по сравнению с методом расчета доли голосующих акций соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица. Пример Уставный капитал АО «Б» составляет 80 млн руб. Номинальная стоимость доли АО «А» составляет 20 млн руб. Соответственно, доля прямого владения АО «А» составляет: 20 млн руб.: 80 млн руб. х 100% = 25%. Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов. Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности. Ситуация, Пример Доля определяется пропорционально количеству участников общества:

|

|

2 |

Косвенное участие |

Для определения доли косвенного участия одной фирмы в другой сначала устанавливаются все Косвенное участие одной фирмы в другой может выступать в двух самостоятельных: последовательное косвенное участие и параллельное косвенное участие. |

Пример Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаются следующим образом: 1. Определяется последовательность участия A-B-C-D. 2. Перемножаются доли прямого участия каждой предыдущей организации в каждой последующей: В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование Считается долю согласно алгоритму: 1. Выявляются две последовательности: A-B-C-D и A-E-D 2. Определяются доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: A-B-C-D — 50%, 90%, 75%; A-E-D — 75% и 25%. 3. Перемножаются доли внутри каждой последовательности и определяется результат по первой последовательности: 50 х 90 х 75 = 33,75%, по второй: 75 х 25 = 18,75% 4. Суммируются результаты: 33,75 + 18,75 = 52,5%. Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. |

|

3 |

Наличие |

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их |

Пример АО «А» владеет 65% уставного капитала АО «Б». Оставшиеся 35% принадлежат непосредственно АО «Б». Для целей определения доли участия Аналогичное правило действует и в отношении долей ООО. |

|

4 |

«Перекрестное» участие компаний в капитале друг друга |

Перекрестное владение акциями определяется как совокупность корпоративных правоотношений, в |

Пример АО «А» создает АО «Б», акции которого оплачивает своими собственными. В итоге АО «Б» получает право собственности на акции АО «А». АО «А» получает в собственность акции АО «Б» по итогам регистрации эмиссии вновь создаваемого общества АО «Б». |

|

5 |

«Кольцевое» владение |

Кольцевое владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании. В случаях перекрестного или кольцевого владения (взаимного владения) порядок определения прямого (косвенного) участия в организации аналогичен порядку При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке: 1) определение доли косвенного участия фирмы в собственном капитале; 2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале. В основе такого математического преобразования лежит формула геометрической прогрессии. |

Пример Формула геометрической прогрессии в данном случае выглядит следующим образом: Fdb = Sdb : (1 — Aab х Аbа), где Таким образом, фактическое участие организации D в капитале организации В составляет: 45% : (1 — 50% х 40%) = 56%. Доля косвенного участия организации D в капитале организации В составляет: 56 х 40 = 22,4%. |

Схема выявления бенефициарного владения

|

Организационно-правовая |

Источники информации |

Определение бенефициарного |

|

ООО |

1. Первичная верификация информации проводится через данные ЕГРЮЛ; 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% в УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

АО/ПАО |

1. Первичная верификация информации проводится через данные ЕГРЮЛ и выписку из реестра акционеров (актуальность — 30 дней с момента выдачи); 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% в УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

Клиент (в структуре клиента) |

1. Сведения об участниках отражены в выписке из торгового реестра/сертификате акционеров/реестре участников (актуальность реестра — 30 дней с момента выдачи), сертификатов -1 год); 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

Скрытое бенефициарное владение (например, через договор займа, выпуск облигаций) |

1. Дополнительно запрашивается финансовая отчетность за последний отчетный период, документ анализируется на предмет наличия кредиторской задолженности в пользу третьих лиц, эти |

1. Физическое лицо, которое осуществляет контроль над действиями другого лица (например, через договор займа, выпуск облигаций). |

|

К скрытому бенефициарному владению также можно отнести сделки между близкими родственниками (к примеру сын по договору дарения переводит |

1. Фондирование счета другим лицом. В таком случае, бенефициарным владельцем признается тот, кто фондирует счет другого лица. |

1. Физическое лицо, которое осуществляет контроль над действиями другого лица (к пр. через фондирование). |

|

Траст |

1. Сведения об участниках траста отражаются в трастовом договоре и/или письме с пожеланиями по управлению активами; 2. Бенефициар определяется актом об учреждении траста. |

Физические лица (в т.ч. учредитель траста), компании и благотворительные учреждения, указанные качестве бенефициарных владельцев в акте об учреждении траста. |

|

Фонд |

1. Сведения об инвесторах фонда отражаются в реестре акционеров фонда |

Инвесторы фонда, отраженные в реестре акционеров. |

|

Инвестиционный фонд |

1. Сведения об инвесторах фонда отражаются в проспекте фонда и/или отдельном документе, регламентирующем сведения об инвесторах; 2. Инвестиционный фонд является имущественным комплексом пользование и распоряжение, которым осуществляются управляющей компанией в интересах инвесторов. |

Физическое лицо, имеющее более 10% |

|

Партнерство |

1. Сведения об участниках отражаются в договоре об |

Участники партнёрства, в пределах и |

Определение доли прямого участия одной организации в другой необходимо для установления взаимозависимости лиц для целей применения контроля за трансфертным ценообразованием и определения контролируемой задолженности <*>.

Один из основных критериев для признания лиц взаимозависимыми — наличие доли прямого и (или) косвенного участия одной организации в другой не менее 20% <*>.

Доля участия одной организации в другой организации определяется в процентах по следующей формуле <*>:

При определении доли прямого участия одной организации в другой организации можно выделить 3 случая <*>:

1. Долей прямого участия признается принадлежащая одной организации доля акций другой организации.

Если организация владеет акциями акционерного общества (АО), это означает, что у нее есть доля прямого участия в АО.

Уставный фонд АО не должен быть ниже минимального значения (минимум определяется исходя из базовой величины (БВ)). Кроме того, в ЗАО ограничивается количество акционеров <*>:

Акции бывают:

— простыми (обыкновенными),

— привилегированными.

Привилегированные акции (их доля <= 25%) могут быть выпущены одного или нескольких типов. Типы привилегированных акций различаются объемом удостоверяемых ими прав и могут быть как «голосующими», так и «не голосующими» <*>.

Внимание!

В ст. 20 НК не оговариваются категории (типы) акций. В связи с этим для целей определения взаимозависимости лиц в расчет доли прямого участия включаются все акции вне зависимости от категории и типа.

Пример. Расчет доли прямого участия в АО

Уставный фонд ЗАО «А» составляет 20000 руб. и разделен:

— на простые (обыкновенные) акции — 160 шт. номиналом 100 руб. на общую сумму 16000 руб.;

— привилегированные акции — 20 шт. номиналом 200 руб. на общую сумму 4000 руб.

Акции распределены между акционерами следующим образом:

| Акционеры | Простые акции | Привилегированные акции | Всего акций / Размер УФ | |||

| шт. | руб. | шт. | руб. | шт. | руб. | |

| «Б» | 50 | 5000 | 5 | 1000 | 55 | 6000 |

| «В» | 70 | 7000 | 15 | 3000 | 85 | 10000 |

| «Г» | 40 | 4000 | — | — | 40 | 4000 |

| Всего: | 160 | 16000 | 20 | 4000 | 180 | 20000 |

При расчете долей прямого участия в ЗАО «А» учитываются как простые, так и привилегированные акции владельцев:

| Акционеры | Расчет | Доля прямого участия в «А», % |

| «Б» | 6000 / 20000 x 100 | 30 |

| «В» | 10000 / 20000 x 100 | 50 |

| «Г» | 4000 / 20000 x 100 | 20 |

| Всего: | X | 100 |

2. Долей прямого участия признается принадлежащая одной организации доля в уставном фонде (УФ) другой организации. В частности, это касается случаев, когда организация внесла вклад в УФ хозобщества (ООО, ОДО) или приобрела долю в УФ.

Минимальный размер УФ для ООО и ОДО законодательством не установлен, но есть ограничение на количество участников — их не должно быть более 50 <*>:

Долю прямого участия организации в УФ хозобщества (ООО, ОДО) можно определить согласно уставным документам хозобщества. Если она выражена в %, то дополнительных расчетов проводить не потребуется. Если в денежном выражении, то проводится несложный математический расчет:

Пример. Расчет доли прямого участия в ООО

Уставный фонд ООО «А» состоит из вкладов трех участников и составляет 2500 руб., в том числе ОДО «Б» внесла в УФ 1200 руб., ЗАО «С» — 800 руб., ОДО «Д» — 500 руб.

Доли прямого участия в % в УФ ООО «А» составят:

ОДО «Б» — 48% (1200 / 2500 x 100);

ЗАО «С» — 32% (800 / 2500 x 100);

ОДО «Д» — 20% (500 / 2500 x 100).

3. Долей прямого участия признается принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации. Такой расчет проводят в случае невозможности определения доли акций или доли в УФ.

Пример. Расчет доли прямого участия в хозобществе пропорционально количеству участников

Уставный фонд хозобщества разделен между тремя участниками.

При расчете доли прямого участия пропорционально количеству участников каждый из них будет иметь долю в хозобществе в размере 33,3% (1 / 3 x 100).

Внимание!

В качестве учредителей могут быть не только организации, но и физические лица. На них также распространяются указанные правила определения доли прямого участия в организации.

Как определить долю косвенного участия одной компании в другой организации?

Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой через третьих лиц

11.04.2013

4 апреля 2013 года на Российском налоговом портале состоялась онлайн-конференция, посвященная вопросам трансфертного ценообразования. Эксперты юридической компании «НАФКО-Консультанты» в режиме онлайн ответили на многочисленные вопросы посетителей портала.

Среди вопросов, заданных на конференции был следующий: как правильно определить долю косвенного участия одной компании в другой организации, на основании ст. 1052 НК РФ?

Как рассказала старший юрист по налогообложению компании «НАФКО-Консультанты» Ирина Мостовая, порядок определения доли прямого и косвенного участия организаций и физических лиц в других организациях регулируется ст. 105.2 НК РФ. Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц.

В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций:

1) При т.н. последовательном участии:

– компания А владеет 100% Компании В;

– компания В владеет 75% Компании С;

– компании С владеет 35% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(1 х 0,75 х 0,35) х 100% = 26,25%

2) При т.н. параллельном участии:

– компания А владеет 80% Компании В;

– компания В владеет 40% Компании D;

– компания А владеет 35% Компании С;

– компания С владеет 55% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(0,8*0,4)*100% + (0,35*0,55)*100% = 51,25%

Как следует из пп. 1 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одна организация прямо и(или) косвенно участвует в другой организации и доля такого участия составляет более 25 %.

Обращаем внимание, что в судебном порядке могут учитываться и дополнительные обстоятельства для определения доли участия в организации (п. 4 ст. 105.2 НК РФ).