|

Методическая разработка занятия. |

Внеурочное занятие по финансовой грамотности. |

|

Внеурочное занятие |

Выбор страховой компании. |

|

Категория обучающихся |

5,6 класс |

|

Автор проекта |

Оксана Сергеевна Коляда МАОУ ГИМНАЗИЯ № 6 г. Красноярск Красноярского края учитель математики |

Технологическая карта внеурочного занятия по финансовой грамотности.

|

Тема занятия: |

Выбор страховой компании |

|

Целевая группа: |

5,6 класс |

|

Цель занятия: |

Сформировать представление о финансовом инструменте – страхование. |

|

Планируемые результаты: |

Метапредметные: Познавательные: использование приёмов работы с простой финансовой и статистической информацией, содержащейся на специализированных интернет-сайтах; умение производить расчёты с использованием интернет-калькуляторов. Регулятивные: проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи; контроль и самоконтроль, оценка выполнения действий по изучению экономики семьи. Коммуникативные: работая индивидуально и в парах, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон; умение формулировать, аргументировать и отстаивать своё мнение. Предметные: находить актуальную информацию о страховых компаниях и их услугах; |

|

Формы и методы организации учебно-познавательной деятельности |

Практикум, мини — исследование, метод кластера. |

|

Средства обучения |

Компьютер, проектор. |

План внеурочного занятия

|

№ |

Деятельность учителя |

Деятельность ученика |

|||||||||||||||

|

1 |

Организационный Приветственное слово учителя Добрый день! Посмотрите на соседа, улыбнитесь, сделайте комплимент друг другу. |

Слушают, настраиваются на работу |

|||||||||||||||

|

2 |

Актуализация знаний учащихся 1.Учитель предлагает учащимся просмотреть видеоролик «На всякий случай – Смешарики. Азбука финансовой грамотности» Задание к видеоролику: выписать финансовые термины, встречающиеся в видеоролике. 2. Подчеркнуть термины, которых нет в словаре финансовых терминов. 3. Задание на доске: разместить выделенные слова в кластер

Посмотрите, что все понятия на доске связаны с понятием «Страховая компания». Запишем их в словарь и постепенно будем давать им определение. |

Обучающиеся с места отвечают на поставленный вопрос. Выписанные термины: страховой агент, застраховать имущество, страховка, страховая компания, страховая компания выплатит деньги, защититься от неприятностей |

|||||||||||||||

|

3 |

Проверка домашнего задания Заполняем таблицу на доске

В третьем столбце таблицы указаны различные страховые компании. Почему родители обратились в разные компании? Сформулируйте тему занятия. |

Ученики проводили мини-исследование по теме: «Исследуем, что застраховано в семье и в какой компании». Участвуют в беседе, слушают друг друга. Делают предположения. Формулируют тему, цель занятия. Тема : « Выбор страховой компании» |

|||||||||||||||

|

4 |

Изучение нового материала Кто занимается страхованием? Задание: самостоятельно найти определения страховой компании Работа в парах Задача Пенсионерка зашла в управляющую компанию за справкой и её уговорили застраховать квартиру стоимостью 2 200 000 рублей от последствий пожара, затопления или кражи Узнать стоимость страховки квартиры или дома можно на сайте любой крупной страховой компании или на сайте-агрегаторе с помощью имеющегося на нём калькулятора. Например, это можно сделать на сайте «Сравни.ру» (www.sravni.ru/strahovanie-nedvizhimosti). Ей предложили список страховых компаний. см ( приложение1) Какую страховую компанию следует выбрать? Перечислим критерии надежности страховых компаний 1.Дейтвующая лицензия на страховую деятельность. 2. Страховая компания должна быть в реестре ЦБ РФ. 3. В ее отношении не должно быть возбуждено дело о банкротстве. 4. Рейтинг компании, отзывы в СМИ, интернет. Существует сайт ЦБ РФ, на котором собрана вся информация о страховых компаниях. |

Страховые компании или страховщики Учащиеся записывают определение в словарь финансовых терминов. Страховщик ( страховая компания) – это юридическое лицо, имеющее лицензию на осуществление страховой деятельности по определенному виду страхования. Регулятор ЦБ. (записывают определение в словарь финансовых терминов) Представление и обоснование результатов работы в парах Учащиеся записывают критерии в словарь финансовых терминов и вносят в кластер. |

|||||||||||||||

|

5 |

Первичное закрепление нового материала. Работа в парах. Мини — исследование Узнать стоимость страховки квартиры пенсионерки на сайте любой крупной страховой компании, представленных в Красноярском крае. |

Представление и обоснование результатов работы. |

|||||||||||||||

|

6 |

Итоги урока Вопросы

|

Обучающиеся с места отвечают на поставленные вопросы. |

|||||||||||||||

|

7 |

Домашнее задание Составьте «Правила выбора надёжной страховой компании». |

Список литературы

- А.И. Столяров, к.э.н. доцент. Курс лекций «Страхование: сущность и основные понятия».

- Н.П. Моторо, Н.В. Новожилова, М.М. Шалашова. Сборник математических задач «Основы финансовой грамотности».

- Е. Вигдорчик, И. Липсиц. Материалы для учащихся. 5–7 классы общеобразовательных организаций «Финансовая грамотность».

4 «На всякий случай – Смешарики. Азбука финансовой грамотности» https://www.youtube.com/watch?v=fWKVCCGsdS0

Приложение 1

Страховые компании

Центральный банк РФ рекомендует страхователям проверять

наличие лицензии у страховых компаний при оформлении полиса

|

№ |

Наименование страховой организации |

Наименование субъекта РФ |

Наименование города |

Размер уставного капитала ( руб) |

|

|

Полное |

Краткое |

||||

|

1 |

Общество с ограниченной ответственностью «Золотой компас» |

ООО «Золотой компас» |

Красноярский край |

Красноярск |

465млн |

|

2 |

Акционерное общество «Еникомсей» |

АО «Еникомсей» |

Красноярский край |

Красноярск |

460 млн |

|

3 |

Страховое публичное акционерное общество «Радость» |

СПАО «Радость» |

Республика Хакасия |

Абакан |

150млн |

|

4 |

Акционерное общество «Величие» |

АО «Величие» |

Красноярский край |

Красноярск |

459млн |

|

5 |

Общество с ограниченной ответственностью «Ирбей» |

ООО «Ирбей» |

Красноярский край |

Канск |

470 млн |

Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Общество с ограниченной ответственностью «Золотой компас»

Компания ООО «Золотой компас» работает на рынке с 2003 года. Наша миссия – создавать доверие между людьми. Каждый день мы работаем над тем, чтобы оправдать доверие наших клиентов и помочь им избавиться от тревог и подозрительности. Мы хотим на своём примере показать, что доверие порождает доверие.

В нашей компании действуют следующие акции и предложения: 20% для молодых автовладельцев со стажем от 0-3лет, скидка 15% при внесении в страховку 3 и более людей, скидка 25% для пенсионеров. (отсутствует лицензия у компании). Контактный телефон, факс (включая код города) 3-25-29-361

Акционерное общество «Еникомсей»

Акционерное общество «Еникомсей» признан лидером по качеству обслуживания среди крупнейших страховых компаний, согласно ежегодному исследованию NAUMEN.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

ХУК № 4987-006 |

19.июл.17 |

321 |

3-38-94-01 |

660058 Красноярский край, Г. Красноярск, ул Ады Новиковой 74-78 |

Акционерное общество «Еникомсей» запустила акцию «Каско кэшбэк» для всех владельцев каско: теперь клиенту могут вернуть 5% стоимости полиса за аккуратное вождение.

Компания стала обладателем ежегодной премии «Время инноваций» в номинации «Проект года» в категории «Спорт и здоровый образ жизни».

В рамках инновационной линейки продуктов, позволяющих легко управлять страховой программой с помощью мобильного приложения, «Еникомсей» запустила уникальные на российском рынке сервисы «Travel on/off» и «Каско on/off» — теперь включать и выключать защиту можно самостоятельно в мобильном приложении.

Компания запустила короткий номер для звонков с мобильного телефона – *0999.

Отзывы на сайте компании

14.01.21 Был приятно удивлен

ДТП, въехали в заднюю часть автомобиля, по ОСАГО записался на прием на сайте на следующую неделю, приняли точно по времени, осмотр провели быстро, все без очереди, дополнительно приехал по записи для осмотра скрытых повреждений (снимали бампер), решил не получать выплату, а сделать в сервисе маяк надежды. Через неделю уже пришли запчасти (замена бампера и крышки багажника), сделали все за 5 дней. Покрашено хорошо, придраться не к чему. Ни разу не нагрубил ни один специалист с которыми имел дело. В итоге меньше месяца прошло, приезжал всего 3 раза и все сделано.

16.03.19 Всё закончилось!

Здравствуйте, вот и закончились мои мучения, ожидание было долгим, но оно того стоило, страховая выплатила мне ущерб, хватило за ремонт авто отдать, комиссарам, и на сапоги мне осталось, так что хочу пожелать не отчаиваться, Слава Богу что все живы, я тоже не верила, что для меня всё закончится хорошо, но это случилось, спасибо!!!

22.02.19 Не пришел полис на почту

электронный полис ОСАГО не пришел на почту. 23.03.2021 оформляли полис через рса в компании, деньги списали в размере 4647.57 в 16:54, номер не присвоили. Прошли сутки ни денег, ни полиса. решите проблему. срочно!!!

Страховое публичное акционерное общество «Радость»

Страховое публичное акционерное общество «Радость» предлагает все виды страховых услуг. Страховой полис обеспечит вам финансовую стабильность и уверенность в завтрашнем дне.

При наступлении страхового случая как корпоративные, так и частные клиенты получают возмещение ущерба в срок и в полном объеме. С полисом Радость вы будете надежно защищены по всем рискам, прописанным в вашем договоре страхования.

Получите бесплатную консультацию, посетив ближайший к вам офис СПАО «Радость», позвонив по телефону или задав вопрос на сайте компании.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

кух № 4589-041 |

29.02.15 |

356 |

4-89-89-01 |

680058 Республика Хакасия, г. Абакан, ул Строительная 89- оф4 |

Общество с ограниченной ответственностью «Ирбей»

Компания « Ирбей» одна из крупнейших страховых компаний в России, предлагает широкий спектр программ страхования для частных лиц.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

УКХ № 189-041 |

31.12.16. |

666 |

3-89-89-01 |

660058 Красноярский край, Г. Красноярск, ул Щорса 78-78 |

Отзывы о компании, которые находятся в свободном доступе

21.02.2021 ДОСТОИНСТВА: ИХ нет. НЕДОСТАТКИ: Компенсацию выплачивают с боем; обман, введение в заблуждение клиентов.

24.03.2021 ДОСТОИНСТВА: НЕТ. НЕДОСТАТКИ: Клиент ориентированность ноль. Новых клиентов не хотят получить. Консультация на нулевом уровне.

19.01.2021ДОСТОИНСТВА: Какие плюсы-одни минусы. НЕДОСТАТКИ: Огромный минус. Лет 10 страховался в этой компании. Издевательство, а не страховая впаривают дополнительное страхование. Пошёл в другую компанию сделал страховку на 600р дешевле. Не страхуйтесь в этой шарашке! Буду писать заявление в прокуратуру.

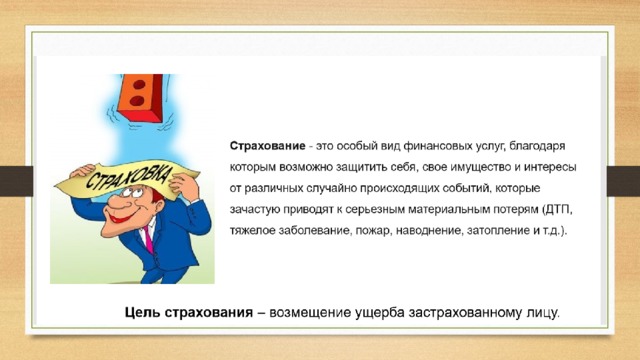

Азбука страхования

https://www.mchs.gov.ru/

Страховой риск –предполагаемое событие, на случай которого осуществляется страхование.

Риски в нашей жизни: болезни

Риски в нашей жизни:

непредвиденная работа,

конфликты…

Риски во взрослой жизни:

бедность, тюрьма…

Риски во взрослой жизни:

инвалидность и что-нибудь еще хуже…

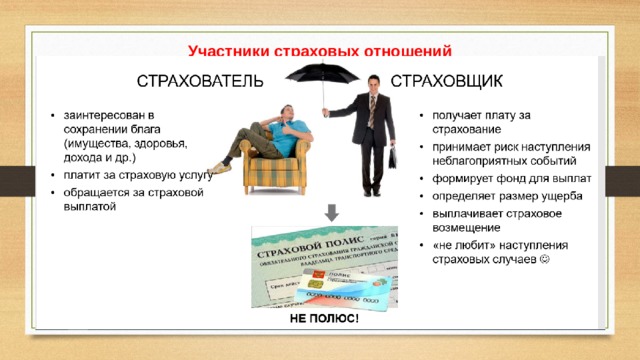

Участники страховых отношений

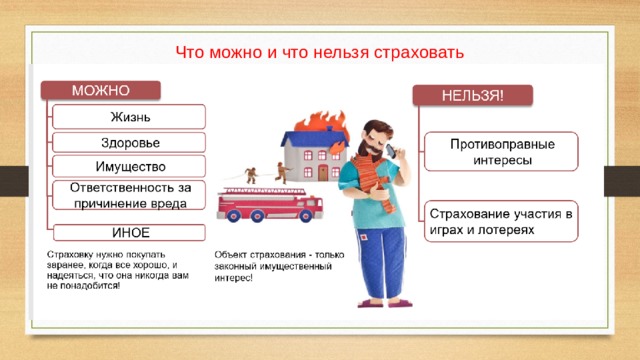

Что можно и что нельзя страховать

Что будет страховать моя семья?

- Семья Ивановых

- Семья Петровых

- Семья Сидоровых

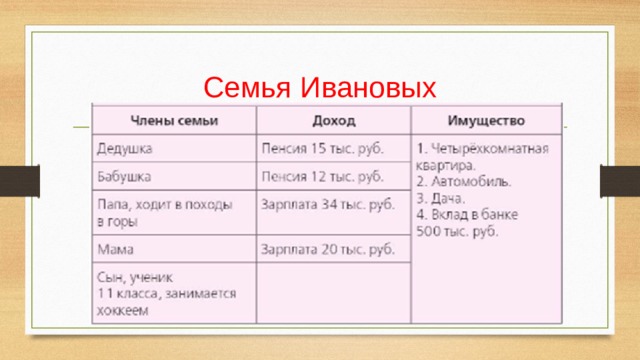

Семья Ивановых

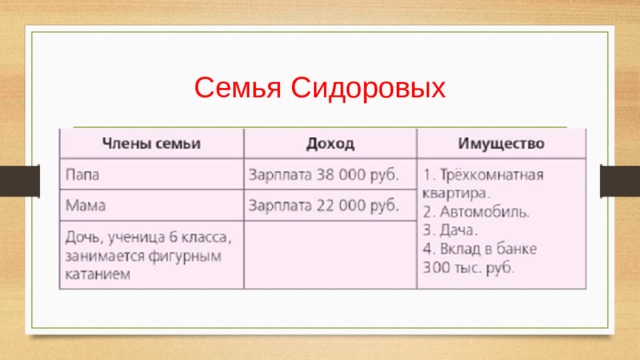

Семья Сидоровых

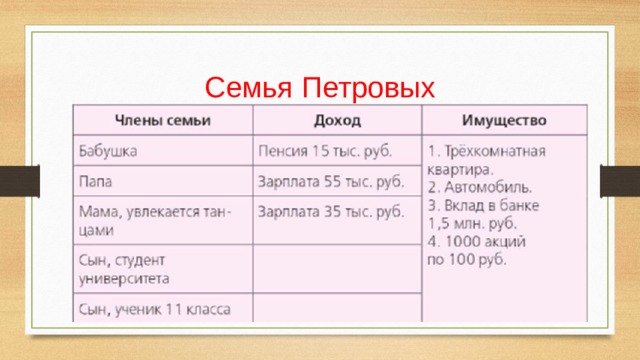

Семья Петровых

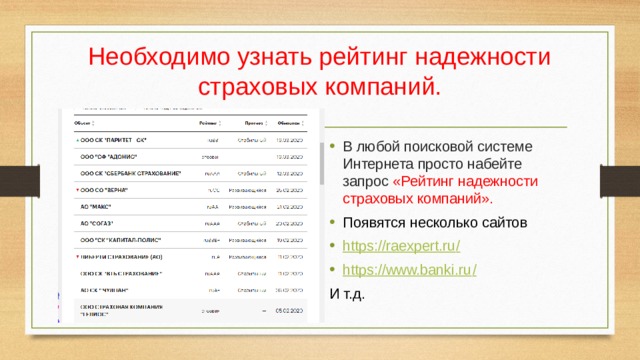

Необходимо узнать рейтинг надежности страховых компаний.

- В любой поисковой системе Интернета просто набейте запрос «Рейтинг надежности страховых компаний».

- Появятся несколько сайтов

- https://raexpert.ru /

- https://www.banki.ru /

И т.д.

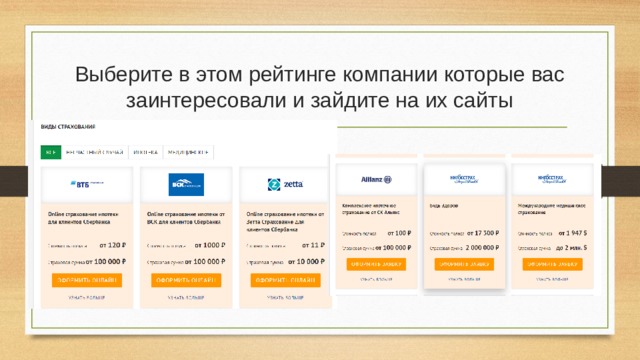

Выберите в этом рейтинге компании которые вас заинтересовали и зайдите на их сайты

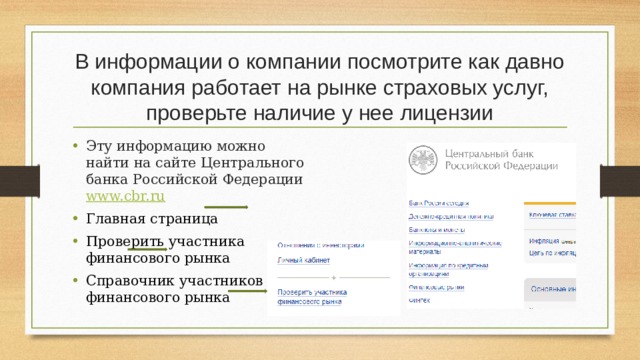

В информации о компании посмотрите как давно компания работает на рынке страховых услуг, проверьте наличие у нее лицензии

- Эту информацию можно найти на сайте Центрального банка Российской Федерации www.cbr.ru

- Главная страница

- Проверить участника финансового рынка

- Справочник участников финансового рынка

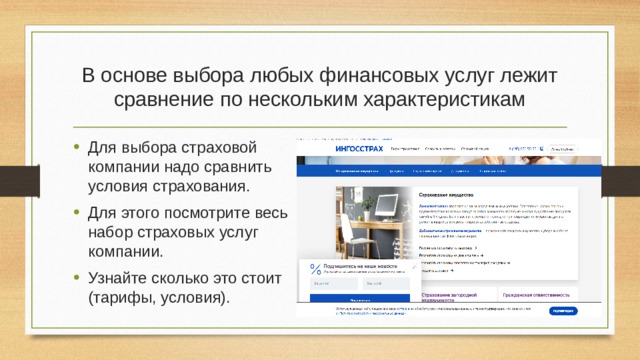

В основе выбора любых финансовых услуг лежит сравнение по нескольким характеристикам

- Для выбора страховой компании надо сравнить условия страхования.

- Для этого посмотрите весь набор страховых услуг компании.

- Узнайте сколько это стоит (тарифы, условия).

Сравните результаты расчетов по нужному вам виду страхования в нескольких страховых компаниях и обязательно изучите условия договора

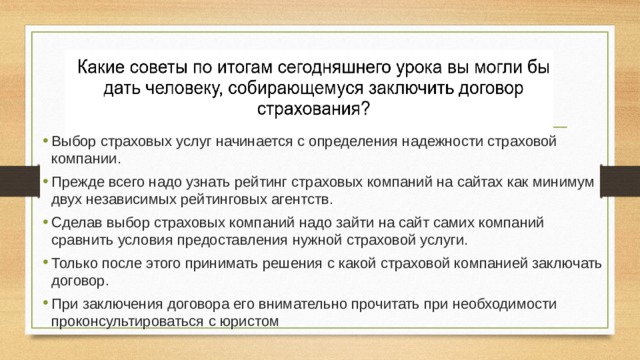

- Выбор страховых услуг начинается с определения надежности страховой компании.

- Прежде всего надо узнать рейтинг страховых компаний на сайтах как минимум двух независимых рейтинговых агентств.

- Сделав выбор страховых компаний надо зайти на сайт самих компаний сравнить условия предоставления нужной страховой услуги.

- Только после этого принимать решения с какой страховой компанией заключать договор.

- При заключения договора его внимательно прочитать при необходимости проконсультироваться с юристом

ИСТОЧНИКИ ИНФОРМАЦИИ

- Литература:

- 1. Учебник и/ или учебное пособие для учащихся: Липсиц, И. В. Финансовая грамотность: материалы для учащихся. 5–7 классы общеобразоват. орг. Дополнительное образование: Серия «Учимся разумному финансовому поведению»/ И. В. Липсиц, Е. А. Вигдорчик — М.: ВИТА-ПРЕСС, 2014.

- 2. Методические материалы для учителя: Вигдорчик Е. А. Финансовая грамотность: методические рекомендации для учителя. 5–7 классы общеобразоват. орг. / Е. А. Вигдорчик, И. В. Липсиц, Ю. Н. Корлюгова. — М.: ВИТА-ПРЕСС,

- 3. Справочник учителя истории и обществознания. А вт.-сост. Т.И. Сечина.- Волгоград, Учитель, 2013г.

1

Выбор страховщика: требования к надежности

2

Выбор страховщика должен осуществляться на основе 1.Финансового анализа 2.Рейтинга надежности 3.Информации от ФССН по статусу лицензии* * необходимо регулярно отслеживать статус лицензии страховой компании на предмет ее действия

3

Требования по уровню рейтинга В качестве минимально допустимого уровня рейтинга предлагаем установить В++ Эксперт РА или Standard & Poors (ССС по межд. шкале и выше), Moodys (Caa2 по межд. шкале и выше), Fitch (CCC по межд. шкале и выше). Указанные рейтинговые агентства аккредитованы Минфином РФ и присваивают рейтинги надежности российским страховым компаниям.

4

Для чего нужен рейтинг? 1.Для принятия решений по аккредитации при банках и компаниях 2.Для принятия решений по продлению или лишению аккредитации, пересмотру условий аккредитации 3.Рейтинг — один из критериев определения победителя в тендерах

5

Использование рейтингов надежности «Эксперт РА» рекомендует два варианта использования рейтингов надежности страховых компаний: 1) Уровень отсечения. Для отбора страховых компаний целесообразно использование рейтингов «Эксперт РА» не ниже уровня В++ «Приемлемый уровень надежности» и/или рейтингов рейтинговых агентств Standard & Poors (ССС по межд. шкале и выше), Moodys (Caa2 по межд. шкале и выше), Fitch (CCC по межд. шкале и выше), не допуская другие страховые компании. 2) Дифференциация объемов переданных рисков в зависимости от рейтинга. Возможно использование лимитов на страховые компании в зависимости от уровня рейтинга. Чем выше рейтинг компании, тем больший лимит может быть установлен.

6

Комплексная оценка надежности страховой компании Типовые факторы поддержки Негативное влияние собственников Ликвидность и платежеспособность Убыточность и доходность Положение на рынке Корпоративное управление География деятельности Размерный фактор ВНЕШНИЕ ФАКТОРЫ УСТОЙЧИВОСТИ И КОРПОРАТИВНОЕ УПРАВЛЕНИЕ СТРАХОВОЙ БИЗНЕС ФИНАНСОВЫЕ ПОКАЗАТЕЛИ АНАЛИЗ Страховой портфель Клиентская база Перестраховочна я политика ФАКТОРЫ ПОДДЕРЖКИ НАДЕЖНОСТь СТРЕСС-ФАКТОРЫ Типовые стресс-факторы Поддержка со стороны собственников Поддержка со стороны государства Риски регулирования и надзора Инвестиционная политика Качество активов Специализация на страховании малоизученных рисков Своевременность выплат по обязательствам Финансовый результат Фальсификация отчетности

7

Определение уровня финансовой устойчивости Проводится факторный анализ по следующим направлениям: — размер компании — внешние факторы устойчивости — сбалансированность страхового портфеля — развитость и устойчивость клиентской базы — перестраховочная политика компании — сбалансированность финансовых потоков — инвестиционная политика — состояние филиальной сети

8

Отдельные факторы финансовой устойчивости Размерный фактор размерные показатели деятельности компании, направление и стабильность их изменения. Внешние факторы устойчивости структура собственности, качество аудиторской проверки, соответствие компании требованиям регулирующих органов. Сбалансированность страхового портфеля уровень диверсификации по видам страхования, обоснованность тарифной политики компании, соответствие резервов компании ее реальным обязательствам и качеству управления страховым портфелем (доле расторгнутых договоров и др. показателям).

9

Отдельные факторы финансовой устойчивости Развитость и устойчивость клиентской базы размер и качество клиентской базы страховой компании, уровень лояльности страхователей, степень влияния основных клиентов на деятельность компании и др. Перестраховочная политика компании надежность партнеров компании по перестраховочной деятельности, диверсификация перестраховочной защиты, структура размещения рисков, эффективность перестраховочной защиты. Сбалансированность финансовых потоков анализ динамики дебиторской и кредиторской задолженности, убыточности по видам страхования, общей рентабельности активов, уровня расходов на ведение дела и др. показателей.

10

Отдельные факторы финансовой устойчивости Инвестиционная политика В рамках данного фактора инвестиционный портфель компании анализируется с точки зрения надежности, ликвидности, рентабельности и диверсифицированности вложений. Состояние филиальной сети Анализируется степень географической диверсификации деятельности, присутствие компании на перспективных региональных страховых рынках и эффективность работы филиалов.

11

Анализ надежности Рейтинг надежности – это мнение рейтингового агентства о способности страховой компании в полном объеме выполнять свои страховые обязательства, как текущие, так и возникающие в ходе страховой деятельности Мнение основывается на детальной оценке рисков СК, на основе глубокого, всестороннего исследования деятельности страховой компании в соответствии с собственной методикой агентства. Таким образом, все расчеты уже осуществлены и возможные риски учтены. Рейтинговое Агентство «Эксперт РА» рекомендует использовать рейтинги надежности страховых компаний «Эксперт РА» или международных рейтинговых агентств для отбора страховых компаний при осуществлении финансовых операций, связанных с риском.

12

Рейтинговое агентство «Эксперт РА» аккредитовано при Внешэкономбанке «Эксперт РА» пользуется заслуженным доверием на рынке Рейтинги кредитоспособности не ниже В++, присвоенные «Экспертом РА», являются одним из условий для участия в Программе финансовой поддержки МСП Министерство финансов РФ использует рейтинги «Эксперта РА» при регулировании финансовых рынков. Рейтинги не ниже уровня A присвоенные банкам «Эксперт РА», применяются для оценки кредитоспособности кредитных организаций при беззалоговом кредитовании ЦБ РФ. (Положение Банка России от 16 октября 2008 года 323-П, с изменениями, внесенными Указанием Банка России от 12 ноября 2008 года 2128-У «). Рейтинговое агентство «Эксперт РА» аккредитовано при Банке России Рейтинги кредитоспособности не ниже уровня В++, присвоенные банкам «Эксперт РА», учитываются для предоставления субординированного кредита от ВЭБа (ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»). Банки, имеющие рейтинг не ниже B+ по шкале «Эксперта РА», имеют больше возможностей для привлечения страховых резервов в векселя и депозиты. (Приказ Минфина 100н и 149н). Российский Банк Развития используют рейтинги «Эксперт РА» в программе финансовой поддержки малого и среднего предпринимательства

13

Методики «Эксперт РА» имеют положительное заключение PriceWaterhouseCoopers. Качество процедур и соблюдение принципов конфиденциальности информации «Эксперт РА» подтверждены заключением Accenture. «Эксперт РА» является аккредитованным агентством при АИЖК и АСВ для целей регулирования отбора агентов (страховые и управляющие компании). «Эксперт РА» является единственным агентством в России, имеющим официальное признание и рекомендации от ВСС и НСГ. «Эксперт РА» официально аккредитовано при ММВБ. «Эксперт РА» единственное национальное агентство в России, которое включено в базу данных Bloomberg «Эксперт РА» совместно с Ассоциацией Региональных Банков России разработало концепцию развития банковского сектора до 2020 года. «Эксперт РА» официально аккредитовано при Национальной фондовой ассоциации. Нам доверяют

14

Регулярная публикация рейтинг-листа в деловых изданиях (Около 20 публикаций в течение года в федеральном и региональных выпусках журнала «Эксперт»), на сайте «Эксперта РА» (более 12 тыс. посетителей в день), а также в профильных журналах Размещение информации о присвоенном рейтинге в базах данных агентств «Блумберг», «Интерактив Дата» и «Рейтерс». Размещение информации о присвоенном рейтинге в профильных и тематических СМИ Наши рейтинги регулярно публикуются в авторитетных изданиях

15

Ряд крупнейших национальных компаний имеют рейтинг «Эксперт РА»

16

17

Действующие публичные рейтинги страховых компаний на НазваниеРейтингНазваниеРейтинг страховые компании BTAA++Группа СОГАЗA++ АвестаB+Гута-СтрахованиеA+ Азиятранс РеB++Д2 СтрахованиеA АльфаСтрахованиеA++ДальЖАСОA АнгараAЕвро-ПолисA Восточная перестраховочная компанияAЖАСОA+ ВСКA++Железнодорожный страховой фондB++ ВТБ СтрахованиеA+МАКСA++ ГайдеAМедэкспрессA+ Гелиос РезервB++МежрегионгарантA Группа «Ингосстрах»A++МоскваA Группа Ренессанс СтрахованиеA++НАСКОA Группа РосгосстрахA++НСГ- РосэнергоB++ Группа РОСНОA++Объединенная страховая компанияA актуальная информация о рейтингах находится на сайте Агентства

18

Действующие публичные рейтинги страховых компаний на НазваниеРейтингНазваниеРейтинг страховые компании ОРАНТАAСтраховая группа АСКОB+ ПариAСтраховая группа КапиталA++ ПроминстрахB+Страховая группа МСКA+ Профиль РеAСтраховая группа УралСибA+ РЕСО-ГарантияA++Страховая компания СамараB+ РСК «Стерх»AТИТA+ Русская страховая транспортная компанияB+ЦюрихA+ Русский страховой центрAЧулпанA+ СК МосковияB++Экспресс ГарантB+ СО СургутнефтегазA+ЭнергогарантA++ СогласиеA+ЮгорияA+ Спасские воротаAЮжУрал-АСКОA Страховая бизнес группаB+ЮЖУРАЛЖАСОA Страховая группа АдмиралA актуальная информация о рейтингах находится на сайте Агентства

19

Действующие публичные рейтинги страховых компаний на НазваниеРейтинг компании по страхованию жизни Allianz РОСНО ЖизньA++ Ренессанс ЖизньA Росгосстрах-ЖизньA+ СОГАЗ-ЖИЗНЬA++ ЭРГО ЖизньA СМО МАКС-МА++ актуальная информация о рейтингах находится на сайте Агентства

20

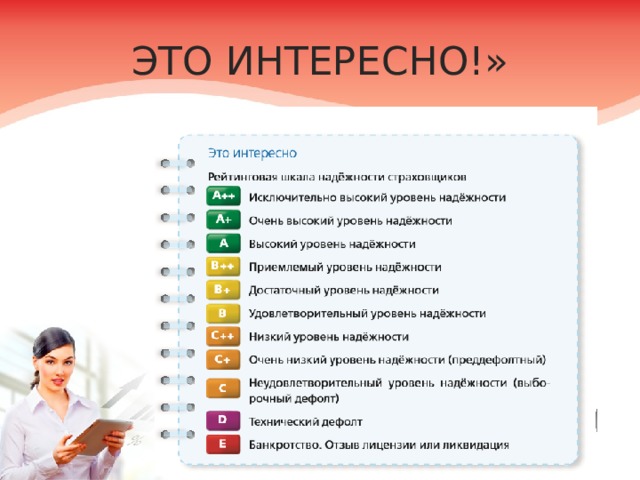

Рейтинговая шкала Рейтинговая шкала агентства «Эксперт РА» является российской национальной шкалой (т.е. учитывает общий для всех российских страховых компаний страновой риск) и имеет 11 рейтинговых классов ВЫСОКАЯ НАДЕЖНОСТЬ A++ (Исключительно высокий уровень надежности) A+ (Очень высокий уровень надежности ) А (Высокий уровень надежности ) ПРИЕМЛЕМАЯ НАДЕЖНОСТЬ B++ (Приемлемый уровень надежности ) B+ (Достаточный уровень надежности ) B (Удовлетворительный уровень надежности ) НИЗКАЯ НАДЕЖНОСТЬ С++ (Низкий уровень надежности ) C+ (Очень низкий уровень надежности) C (Неудовлетворительный уровень надежности) D (Банкротство) E (Отзыв лицензии или ликвидация)

21

Контакты Павел Самиев, заместитель генерального директора тел (доб. 1608) Алексей Янин, руководитель отдела рейтингов страховых компаний тел (доб. 1628) Рейтинговое агентство «Эксперт РА» готово раскрывать дополнительную информацию относительно присвоенных им рейтингов и давать необходимые комментарии.

Выбор страховой компании

Основы финансовой грамотности

10 класс

2021 год

ДОВЕРЯЙ, НО ПРОВЕРЯЙ, ИЛИ НЕСКОЛЬКО СОВЕТОВ ПО ВЫБОРУ СТРАХОВЩИКА

Ну, вот ты и определился с необходимым для себя страховым продуктом. Однако здесь возникает очередной вопрос о выборе страховой компании, в которой стоит при- обрести страховой полис. Данный вопрос актуален для большинства людей.

Критерий первый.

- Наличие действующей лицензии на право ведения страховой деятельности.

Критерий второй.

- Цена страховой услуги

Критерий третий.

- Надёжность страховой компании

ЭТО ИНТЕРЕСНО!»

Критерий четвёртый.

- Мнения страхователей о страховщике

Критерий пятый.

- Договор страхования, отвечающий требованиям страхователя

Критерий шестой.

- Опыт работы страховщика на страховом рынке

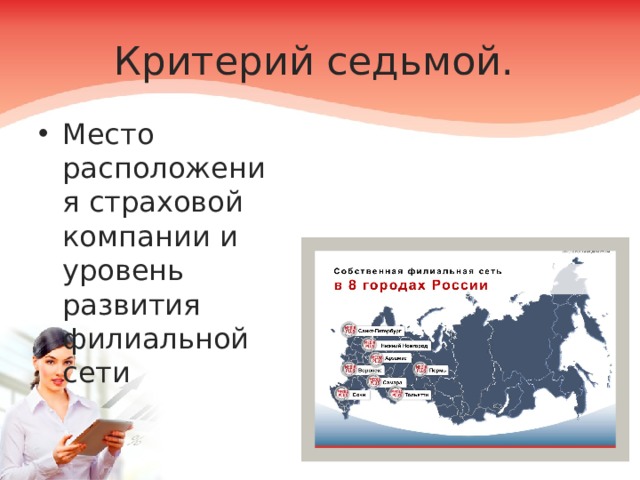

Критерий седьмой.

- Место расположения страховой компании и уровень развития филиальной сети

Критерий восьмой.

- Сервис страховой компании

Проверь себя!

Пётр Михайлович решил застраховать свой мотоцикл. Времени на выбор страховой компании у него не было, поэтому он решил зайти в компанию, которая располагалась в подвале его дома. На входе в офис его встретила девушка и проводила в соседнюю комнату, где, судя по табличке, находился отдел страхования физических лиц, однако численность этого отдела составляла всего два человека. Большой радостью для Петра Михайловича стала цена страхового полиса, которая оказалась намного ниже, чем у его соседа (сосед Петра Михайловича несколько дней назад застраховал свой мотоцикл в крупной страховой компании).

Проанализируй ситуацию и ответь на следующие вопросы:

- Надёжную ли страховую компанию выбрал Пётр Михайлович?

- С какими рисками он может столкнуться в будущем при наступлении страхового случая?

- Как следовало бы поступить Петру Михайловичу?

Что бы ни было объектом страхования: здоровье, дом, автомобиль или другое имущество, – хочется быть уверенным в том, что при наступлении часа икс вас не подведут. Чему верить: собственной интуиции, пламенным речам друзей и знакомых в адрес одной из сотен организаций, просьбам самого страховщика выбрать его по той или иной причине, привлекательной цене? В первую очередь нужны здравый расчет и способность трезво проанализировать ситуацию.

Рассмотрите заинтересовавшую вас страховую компанию чуть ли не под микроскопом

Топ-6 критериев отбора

-

Уставной капитал. Чем он выше, тем меньше вероятность банкротства.

Получить информацию о финансовой отчетности компании можно на ее сайте. Уставной капитал организации, страхующей жизнь, должен превышать 240 млн руб. В рисковом сегменте, где объектом выступают автомобили, недвижимость, путешествия, сумма может быть вдвое меньше. Размер собственных средств должен исчисляться сотнями миллионов или миллиардами.

- Активы. В собственности компании могут быть не только финансовые вложения, но и имущество, материальные ценности. Хорошо, если налицо прирост свободных активов: это свидетельствует в пользу платежеспособности партнера.

- Возраст. Не стоит сотрудничать со слишком молодыми: 3 года – вот минимальный опыт, чтобы страховщику можно было доверять.

-

Процент выплат. Оптимальное значение – 40–50 % (по каско и «автогражданке» всегда более высокие показатели). Если выплачивается меньше, вероятно, страховщик находит способы отказать в покрытии ущерба. Если больше, велика вероятность, что к моменту наступления страхового случая в активе уже не будет средств.

Ничто так не расскажет о финансовом состоянии страховой компании, как величина ее активов, резервов, размер выплат

- Соотношение стоимости полиса и выгод. Изучайте эти два фактора в комплексе, а не отдельно. Ищете ответ на вопрос: какую выгоду вы получите при одинаковых условиях в разных компаниях? Опасность представляют слишком низкие тарифы: они лишь подтверждают финансовую несостоятельность.

-

Формулировка договора. Изучите предварительный шаблон соглашения на предмет точности формулировок. В списке страховых случаев не должно быть общих фраз с возможностью разночтения. Информация о том, за какие риски страховщик не несет ответственности, также должна быть сформулирована однозначно. В договоре не должны умалчиваться сроки компенсации убытков.

Не стоит делать критерий «отзывы» при выборе ключевым, если, конечно, речь не идет о рассказах ваших друзей и знакомых. У крупных компаний много недоброжелателей. Кроме того, по мнению психологов, мнение высказывают гораздо чаще недовольные клиенты или те, кому отказали в выплате по их вине. Положительные отзывы также бывают далекими от реальности, поэтому правильнее сосредоточиться на объективных показателях. Оптимальная ситуация – равномерный баланс между положительными и отрицательными высказываниями.

Выбирать лучше публичного страховщика, который размещает на сайте финансовые сведения, участвует в рейтингах и всегда на виду

4 признака ненадежности страховой компании

Согласно результатам всероссийского опроса, проведенного НАФИ, две трети респондентов считают главным критерием выбора страховщика – надежность. Однако понятие это условное. Что считать надежным? Гораздо проще назвать признаки ненадежности организации, которые должны насторожить.

- Массовые негативные отзывы, количество которых увеличивается в геометрической прогрессии.

- Отсутствие адекватной финансовой информации. Если сведения об активах и финансовых резервах умалчиваются, это плохой знак.

- Слишком низкие цены на полисы. Возможно, планы у вашего будущего партнера честные, а может, он нацелен на быстрый сбор средств и самоликвидацию.

- Текучесть кадров. В неблагонадежных компаниях сменяются не только рядовые сотрудники, но и представители топ-менеджмента.

Главные критерии надежности страховщика и величина страховых взносов – это далеко не все, на что, согласно результатам опросов, обращают внимание наши соотечественники. Для многих важны оперативность выплат, рекомендации знакомых, понятность условий. Гораздо меньше респондентов изучают время присутствия на рынке. Лишь 10–15 % принимают решение на основе информации о скидках, профессионализме сотрудников, ассортименте услуг и простоте урегулирования убытков.

Невысокие тарифы на полисы должны насторожить: в перспективе подобная ценовая политика грозит банкротством

5 советов тем, кто ищет страховую компанию

- Откажитесь от сотрудничества с организациями, зарегистрированными в другой стране: а что если по законодательству РФ они не имеют права заключать с вами договор?

- Выбирайте те, которые работают и с физическими, и с юридическими лицами.

- Если в арсенале компании есть не только страховка для туристов и ДМС, но и «автогражданка», значит, она выполнила ряд серьезных требований, чтобы получить лицензию. Чем не аргумент?

- Не обращайте внимание на внешнюю «мишуру»: роскошный офис, корпоративные стандарты, огромные зарплаты персонала. Неизвестно, из каких источников тратятся эти средства. Возможно, из невыплаченных страховых премий?

- Не бойтесь сотрудничать с имеющими в активе иностранный капитал: такие организации считаются наиболее надежными.

Обычному человеку по большому счету неважно, какое место в рейтинге занимает выбранная страховая компания и каков у страховщика уставной капитал. Ему нужно получить гарантии выплат и адекватный сервис. Но именно эти объективные факторы и подтверждают серьезные намерения организации на рынке. Именно они говорят в пользу того, что будущий партнер здесь надолго, а значит, будут и честные выплаты, и достойный сервис.

Твитнуть

Поделиться

Плюсануть

Поделиться

Отправить

Класснуть

Запинить

Автор: Александр Селезнёв

Дата: 17.10.2016

Слайд 1

Описание слайда:

Доклад на тему:

«Как правильно выбрать страховую компанию…?»

Выполнила:

Журба Юлия,

уч.группа Тс02/1408

ФТД, 2 курс

Слайд 2

Описание слайда:

Размышляя над тем, в какую страховую компанию обратиться, важно понимать, что не существует такого способа выбора страховой компании, который гарантировал бы Вам отсутствие проблем при наступлении страхового случая.

Размышляя над тем, в какую страховую компанию обратиться, важно понимать, что не существует такого способа выбора страховой компании, который гарантировал бы Вам отсутствие проблем при наступлении страхового случая.

Слайд 3

Описание слайда:

Финансовая устойчивость:

Финансовая устойчивость:

Уставной капитал

К примеру, минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей.

Слайд 4

Описание слайда:

Иные НПА

Слайд 5

Описание слайда:

Финансовая устойчивость:

Активы.

Страховой портфель организации

Страховые резервы

Сборы и выплаты

Перестраховочная защита

Слайд 6

Описание слайда:

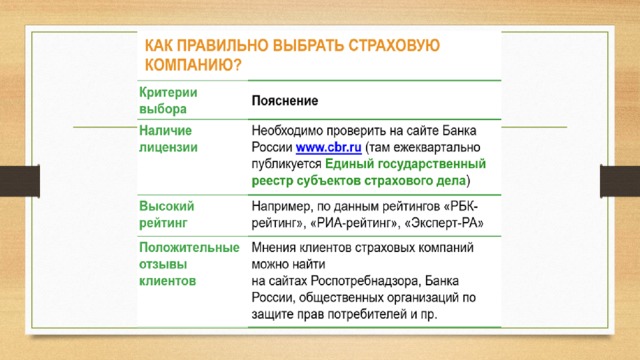

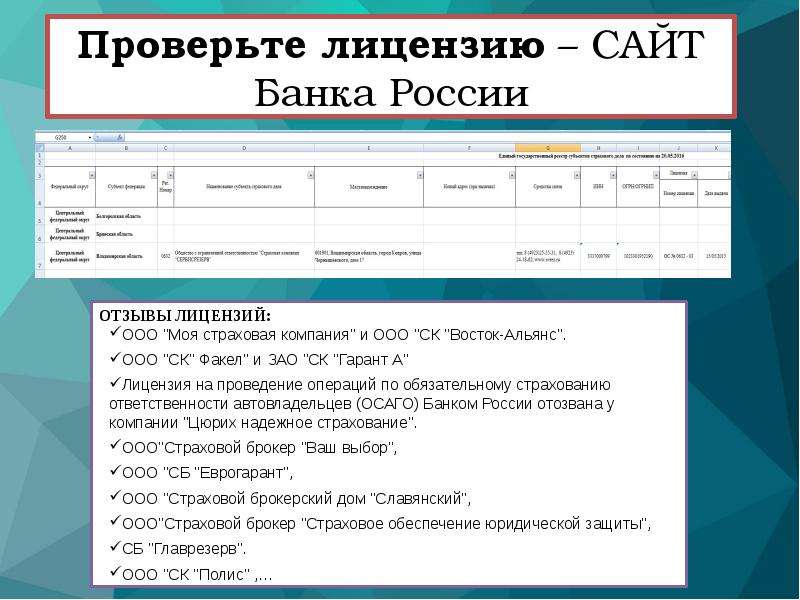

Проверьте лицензию – САЙТ Банка России

Слайд 7

Описание слайда:

Отзывы клиентов

Лучше доверять реальным людям — знакомым, друзьям, родным, которым приходилось пользоваться услугами страховой компании и требовать выплат.

Слайд 8

Описание слайда:

Тарифы, бонусы и программы лояльности

Слишком низкие цены должны насторожить

Слайд 9

Описание слайда:

Перед принятием решения:

Запросить расчеты в разных компаниях, сравнить их;

Внимательно изучить условия договора и разъяснить для себя все непонятные или спорные моменты.

Слайд 10

Описание слайда:

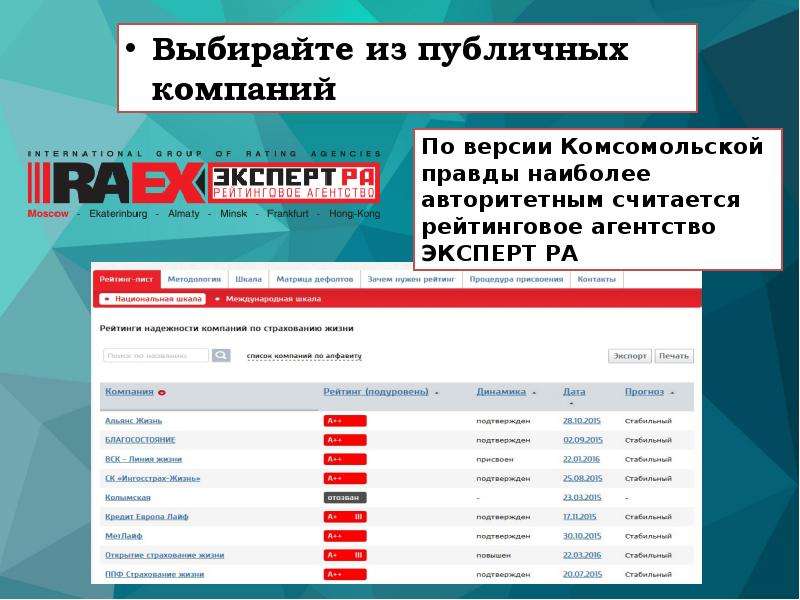

Выбирайте из публичных компаний

Выбирайте из публичных компаний

Слайд 11

Описание слайда:

ОМС

Сайт Московского городского фонда обязательного медицинского страхования устанавливает:

Требования к страховым медицинским организациям в системе ОМС

Слайд 12

Описание слайда:

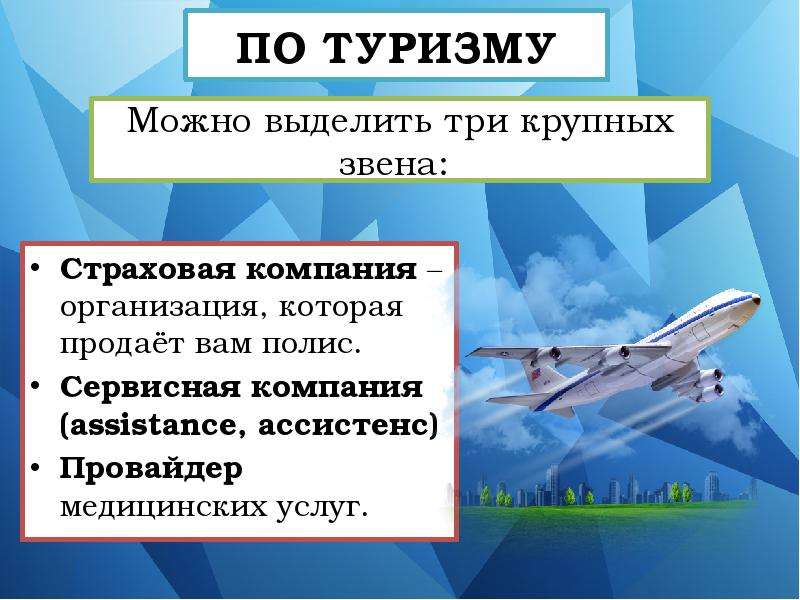

ПО ТУРИЗМУ

Страховая компания – организация, которая продаёт вам полис.

Сервисная компания (assistance, ассистенс)

Провайдер медицинских услуг.

Слайд 13

Описание слайда:

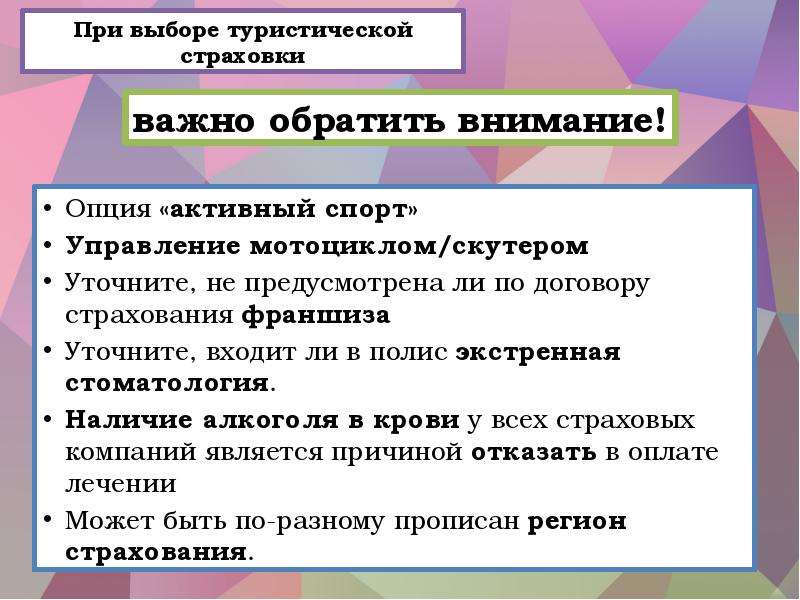

При выборе туристической страховки

Опция «активный спорт»

Управление мотоциклом/скутером

Уточните, не предусмотрена ли по договору страхования франшиза

Уточните, входит ли в полис экстренная стоматология.

Наличие алкоголя в крови у всех страховых компаний является причиной отказать в оплате лечении

Может быть по-разному прописан регион страхования.

Слайд 14

Описание слайда:

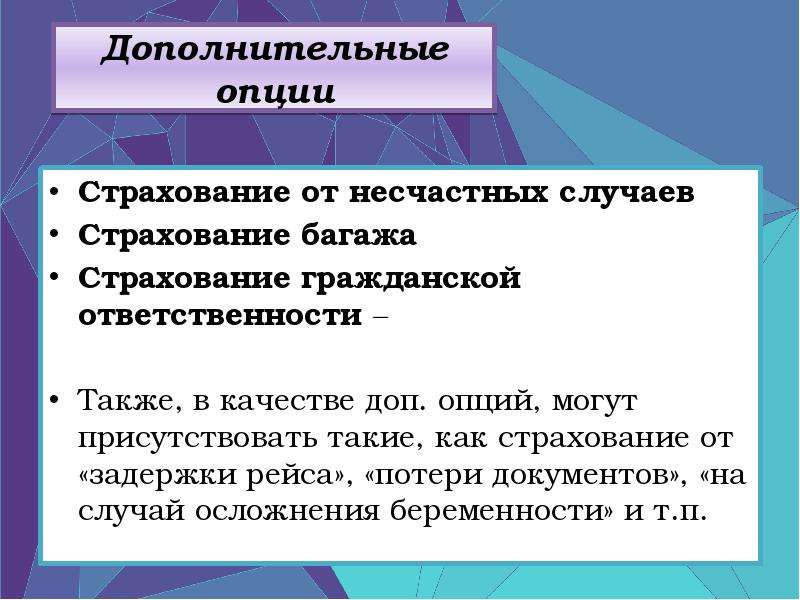

Дополнительные опции

Страхование от несчастных случаев

Страхование багажа

Страхование гражданской ответственности –

Также, в качестве доп. опций, могут присутствовать такие, как страхование от «задержки рейса», «потери документов», «на случай осложнения беременности» и т.п.

1

Первый слайд презентации: КАК ПРАВИЛЬНО ВЫБРАТЬ СТРАХОВУЮ КОМПАНИЮ

Изображение слайда

2

Слайд 2: Чтобы страховая защита была успешной и вы были уверены в получении страховой выплаты, надо правильно выбирать страховщика. Алгоритм выбора

Шаг 1. В первую очередь надо проверить наличие лицензии.

Сведения о лицензии размещаются на сайте страховщика. Если

все же сомневаетесь – можно обратиться в Банк России.

Перечень страховщиков есть на странице «Субъекты страхового дела»

— по адресу http://www.cbr.ru/finmarket/supervision/sv_insurance/.

— по адресу http://www.cbr.ru/finmarket/nfoprikaz/ можно узнать

о лишении и восстановлении лицензий страховщиков.

Изображение слайда

3

Слайд 3: Алгоритм выбора

Шаг 2. Затем следует проверить выбранных страховщиков

по критериям надежности. Информацию для этого можно получить на сайтах страховщиков.

Серьезный страховой бизнес консервативен, основан на многолетних традициях.

Страховой бизнес основан на математических расчетах вероятности наступления и тяжести последствий страховых случаев.

А эти расчеты, основаны на статистике прошлых убытков. В связи с этим у давно и успешно работающих страховщиков математические основы бизнеса надежнее, чем у вновь вышедших на рынок.

Они основаны на большем объеме статистики и на деле доказали свою правильность. Поэтому считается, что долго работающие страховщики более надежны.

Изображение слайда

Однако для России выбор страховщика по продолжительности работы не очень надежен. Практически все действующие страховщики возникли и приступили к работе на рубеже 1980–1990 гг., в период начала перестройки экономики.

Два государственных страховщика, начавших свою деятельность в начале и середине прошлого века, с тех пор не раз поменяли собственников вместе с традициями.

Другим критерием выбора является объем страховой деятельности (объем полученной страховой премии).

Математики доказали, что надежность расчетов тарифа зависит от количества принимаемых на страхование рисков.

Чем больше объем страховой деятельности, тем надежнее статистика и меньше величина случайных отклонений прогнозируемых страховых убытков от расчетной величины. А значит, меньше вероятность разорения страховщика из-за нехватки полученной страховой премии на возмещение убытков по страховым случаям. Но это справедливо, если страховщики страхуют схожие между собой (однородные) риски, например, автомобили, дома, жизнь и здоровье людей.

Изображение слайда

5

Слайд 5: Внимание!!!!

Следует обратить внимание и на объемы страховых выплат. Большие объемы страховой премии при небольших (менее 30 % премии) выплатах по массовым видам страхования свидетельствуют о завышении цены на страхование или занижении размера выплат.

Изображение слайда

6

Слайд 6: Шаг 3. Уточнение выбора

При выборе страховщика для страхования жизни или страхования от несчастных случаев и болезней достаточно показателей длительной успешной (без отзыва лицензии) работы и высоких показателей объемов премии и выплат.

Дополнительно следует обязательно узнать размеры бонусов по страхованию жизни за прошлые годы (публикуются на сайте страховщика) и отзывы страхователей об исполнении страховщиком условий договора страхования.

Изображение слайда

7

Слайд 7: Шаг 4. Учет мнения страхователей

Его можно узнать из расспросов знакомых или на сайте Банка России, страница «Защита прав потребителей финансовых услуг и инвесторов»

по адресу : http://www.cbr.ru/finmarket/protection/

Отзывы страхователей являются сегодня одним из важнейших критериев выбора страховщика.

Надо лишь учитывать, что отзывы обычно пишут недовольные страхователи, а причины недовольства могут быть и в том, что страхователь неправильно прочитал или понял договор страхования.

Поэтому важно мнение о страховщике людей, которым ты доверяешь, например, твоих родителей или их знакомых, которые уже имеют опыт страхования.

Следует учитывать, что мнение страхователей лишь дополняет, но не отменяет необходимости объективных критериев выбора, основанных на результатах страховой деятельности.

Поэтому в сложных и важных случаях страхования рекомендуется проверка.

Изображение слайда

8

Слайд 8: Шаг 5. Проверка выбора

1. Соотношение собственных средств и объемов полученной страховой премии должно соответствовать нормативным требованиям указания Банка России

2. Финансовый результат (прибыль) по итогам прошлых 3–5 лет. Эти данные также должны быть на сайте страховщика. Страховщик с убытками ненадежен. Колебания размера прибыли говорят о несбалансированности финансов страховщика. Однако устойчивая большая прибыль (выше 10–12 % объема полученной страховой премии) позволяет предположить завышение страховых тарифов или занижение страховых выплат. Наиболее привлекателен страховщик с положительным финансовым результатом – до 6–10 % страховой премии.

3. Средний коэффициент выплат, равный отношению страховых выплат к страховой премии по итогам прошлых 3–5 лет. Если значение коэффициента выплат больше 1, то страховщик ненадежен. Если меньше 0,6, то это позволяет предположить завышение страховых тарифов или занижение страховых выплат. Лучше выбирать страховщика со значениями коэффициента в диапазоне 0,7–0,9, что соответствует правильному расчету страхового тарифа.

Изображение слайда

Однако в жизни большинство страхователей продолжают выбирать страховщиков по цене.

Это неправильно и нередко приводит к задержкам выплат из-за нехватки у страховщика средств при наступлении страховых случаев.

При прочих равных условиях цена страховой услуги зависит от политики страховщика, стратегии его развития и других неизвестных страхователю обстоятельств, однако общей чертой в последнее время, начиная с 2015 г., стало применение повышенных тарифов для страхователей с высокими рисками, как, например, для молодых водителей в страховании автокаско.

Изображение слайда

10

Слайд 10: КАК ПРАВИЛЬНО ЗАКЛЮЧИТЬ ДОГОВОР СТРАХОВАНИЯ

Заключению договора предшествует соглашение сторон, которое достигается путем переговоров страхователя с выбранным страховщиком. Основанием для их начала является письменное заявление страхователя. Оно служит тем документом, на основании которого страховщик оценивает риски и предлагает условия и цену страхования.

В ходе предварительных переговоров страховщик обязан ознакомить страхователя с условиями или правилами страхования.

Изображение слайда

Страхователь обязан предоставить правдиво и полно всю необходимую информацию по риску. Это называется принципом высшей добросовестности в страховании.

Для того чтобы обеспечить себе получение необходимой информации, страховщик использует два способа:

а ) прямой опрос в форме заявления ;

б) внесение в договор условия о том, что страхователь должен самостоятельно сообщить страховщику о фактах, важных для оценки риска.

Если информация о рисках умышленно не была предоставлена, то страховщик имеет право отказать в страховой выплате.

В юридической практике условия договора принято делить на существенные, обычные, обязательные и индивидуальные.

Изображение слайда

Договор считается заключенным только при соглашении сторон по всем его существенным условиям.

Статья 942 Гражданского кодекса Российской Федерации устанавливает четыре существенных условия договора страхования, три из которых являются общими для имущественного и личного страхования:

1) характер страхового случая (перечень страховых случаев);

2) страховая сумма;

3) срок действия договора страхования.

Четвертое условие для имущественного страхования – конкретное имущество или имущественный интерес, который страхуется, для личного страхования – застрахованное лицо.

Изображение слайда

Обычные условия договора – это условия, имеющиеся во всяком договоре и предусмотренные законодательством на тот случай, если стороны не пожелают установить что-либо иное. Это сведения о месте заключения договора, форме договора и др.

Обязательные условия договора – это реквизиты сторон, условия оплаты, срок начала страховой защиты и т. д. Как правило, договор вступает в силу с момента поступления страховой премии на расчетный счет (в кассу ) страховщика, если в нем не предусмотрено иное.

В отличие от обязательных, индивидуальные условия вносятся в договор по желанию сторон. Индивидуальные условия в договорах страхования обычно касаются отдельных рисков. Обычно это исключения из страховых рисков (случаев), причем такие индивидуальные условия имеют преимущество перед общим содержанием договора. Индивидуальные условия договора надо прочитать очень внимательно.

Изображение слайда

Страховщики при заключении договора страхования требуют различные документы, например, подтверждающие право собственности на имущество.

Такие документы страхователь должен предоставить для подтверждения своего страхового интереса. Если надо подтвердить исправность автомобиля, то достаточно талона техосмотра.

Страховщик не имеет права требовать иные документы, подтверждающие его исправность.

Изображение слайда

15

Слайд 15: Страхователь по договору страхования имеет право:

на получение страховой выплаты при страховом случае в пределах страховой суммы и с учетом конкретных условий договора;

• на изменение условий страхования в договоре в части изменения страховой суммы или объема ответственности, если иное не оговорено в правилах страхования;

• на досрочное расторжение договора страхования;

• на замену застрахованного лица в договоре личного страхования, но лишь с согласия самого застрахованного и страховщика.

Изображение слайда

Наряду с правами страхователь имеет и обязанности.

Главная – уплата страховой премии.

Эта обязанность страхователя является правовой, ее неисполнение можно обжаловать через суд.

Все остальные обязанности страхователя не подлежат судебному обжалованию, поскольку страхователь выполняет их в своих собственных интересах, чтобы обеспечить себе страховую защиту.

При невыполнении этих обязанностей страховая выплата может быть уменьшена и даже отменена.

В период действия договора страхователь обязан соблюдать требования, указанные в договоре страхования и направленные на уменьшение риска и его последствий.

Например, установка охранной сигнализации в помещении, противоугонных устройств в автомобиле и т. д.

Изображение слайда

17

Слайд 17: Ознакомиться!

Безусловное право страховщика – досрочно прекратить договор – в Гражданском кодексе Российской Федерации не предусмотрено.

На практике страховщики включают в договор страхования условие, что договор страхования прекращает действие, если страхователь не уплатил вовремя страховые взносы.

Однако если страхователь уже уплатил часть взносов, то расторжение страховщиком договора из-за неуплаты оставшейся части можно оспорить в суде.

Гражданский кодекс предусматривает, что в этом случае страховщик вправе при определении размера страховой выплаты удержать сумму просроченного страхового взноса.

Изображение слайда

18

Последний слайд презентации: КАК ПРАВИЛЬНО ВЫБРАТЬ СТРАХОВУЮ КОМПАНИЮ: Домашнее задание

1. Разработайте порядок выбора страховщика, чтобы застраховать свой велосипед или электросамокат.

2. Разработайте порядок выбора страховщика для страхования себя от несчастных случаев.

3. Опишите свои права как страхователя имущества.

4. Опишите свои обязанности как страхователя имущества.

5. Опишите, от чего, по-вашему, зависит цена страховой услуги.

Изображение слайда