Найти в платежной квитанции ИНН Управляющей компании;

Зайти на сайт https://egrul.nalog.ru/

Ввести № ИНН Управляющей Компании;

Получить выписку из единого реестра юридических лиц (ЕГРЮЛ);

Найти ОГРН организации;

Сохранить выписку, скачать (она нам еще понадобиться для дальнейшего ознакомления)

СТРУКТУРА ОГРН признак отнесения государственного регистрационного номера записи:

С Г Г К К Н Н Х Х Х Х Х Ч

С — признак отнесения государственного регистрационного номера записи:

1, 5 (присваивается коммерческому юридическому лицу)

2, 6, 7, 8, 9 (государственному и иному учреждению)

3 (Индивидуальному предпринимателю /ИП) (ОГРНИП)

ГГ год внесения записи в государственный реестр

КК порядковый номер субъекта Российской Федерации по перечню субъектов

Российской Федерации, установленному статьей 65 Конституции РФ

НН код налоговой инспекции

ХХХХ номер записи, внесенной в государственный реестр в течение года

Ч контрольное число: младший разряд остатка от деления предыдущего 12-значного

числа на 11

Приказ Минфина России от 18.02.2015 N 25 н «Об утверждении Порядка ведения Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей, исправления технической ошибки в записях указанных государственных реестров, предоставления содержащихся в них сведений и документов органам государственной власти, иным государственным органам, органам государственных внебюджетных фондов, органам местного самоуправления и судам» (Зарегистрировано в Минюсте России 12.05.2015 N 37243) Приложение № 1 Ведение Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей

Внимательно изучим выписку из ЕГРЮЛ.

По электроснабжению

По теплоснабжению

По водообеспечению

По вывозу ТБО

По капитальному ремонту

и прочим видам деятельности указанным в платежном документе;

Узнаем, а имеет ли право УК оказывать услуги:

Первый этап проверки

Генеральный директор данной организации.

Ряд лиц, указанных в соответствующих графах выписки.

Посмотрим, кто из сотрудников в данной организации имеет право действовать без доверенности

Об этом написано в последних строках выписки ЕГРЮЛ

Проверим, не находится ли данная организация в стадии ликвидации

Верно ли указано название организации

Верно ли указан ИНН у УК

Совпадает ли юридический адрес в платежном документе с ЕГРЮЛ

Внимательно изучим Штрих-Код

Второй этап проверки

Цифры, помещенные под графическим изображением в приведенном штрих-коде, несут в себе следующую

информацию:

1. десять цифр — означают номер лицевого счета;

2. две цифры — заявленный месяц;

3. две цифры — это год;

4. пять цифр — сумма оплаты рубли;

5. две цифры — сумма оплаты копейки;

6. одна цифра — тип суммы (0 — сумма без страховки, 1 — сумма со страховкой);

7. одна цифра — вид платежа (0 — жировка, 1 — долг, 2 — гостевая, 3 — жировка через интернет, 7 — штраф.

санкции, 8 — госпошлина, 9 — оплата пени);

8. две цифры — номер изменения начисления;

9. одна цифра — признак наличия счетчика (ов) на ЛС (0 — нет, 1 — есть).

По некоторым источникам (https://infotables.ru )

первые 3 цифры это код страны куда уходят платежи

(но эта информация в разных источниках трактуется по разному, поэтому оставим место для размышления)

Дальше начинается самое интересное

Обратим внимание на расчётный счёт, Управляющей компании (ТСЖ, ЖСК и т.д.), указанный в квитанции на оплату и изучаем квитанцию дальше

-что банки производят некое мошенничество, учитывая деньгина наших расчетных счетах в неденоминированных рублях

-что неденоминированный рубль (до 1998 г.) имеет код 810, а современный — 643

Изменения № 6/2003 ОКВ: С 01 января 2004 года российский рубль имеет цифровое код — «643», буквенный — «RUB».

С этого же момента перестает существовать код «810». И получается, что 1 рубль по коду 643 равен 1000 рублям по коду 810

Четвертый этап проверки.

Теперь посмотри о чем говорит нам: ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 03.06.2009 N 103-ФЗ (РЕД. ОТ 18.04.2018)

«О ДЕЯТЕЛЬНОСТИ ПО ПРИЕМУ ПЛАТЕЖЕЙ ФИЗИЧЕСКИХ ЛИЦ, ОСУЩЕСТВЛЯЕМОЙ ПЛАТЕЖНЫМИ АГЕНТАМИ»

ТЕПЕРЬ ПОСМОТРИМ О ЧЕМ ГОВОРИТ НАМ:

Статья 14. Платежный агент при приеме платежей обязан использовать специальный банковский счет (счета) для осуществления расчетов.

Статья 18. Поставщик при осуществлении расчетов с платежным агентом при приеме платежей обязан использовать специальный банковский счет. Поставщик не вправе получать денежные средства, принятые платежным агентом в качестве платежей, на банковские счета, не являющиеся специальными банковскими счетами.

ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 27.02.2017 N 579-П (РЕД. ОТ 28.02.2019) «О ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ПОРЯДКЕ ЕГО ПРИМЕНЕНИЯ»

40821 — Специальный банковский счет платежного агента, банковского платежного агента (субагента), поставщика.

40702 — Счёт Коммерческие организации (ОФЕРТА).

Согласно пункту 1 статьи 435 Гражданского кодекса РФ офертой признаётся адресованное одному или нескольким конкретным лицам коммерческое предложение, которое достаточно определённо и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать все существенные условия договора, а также, желательно, иные необходимые для наиболее полного информирования контрагента условия договора

Согласно статьям 440, 441 Гражданского кодекса РФ договор считается заключённым после того,

как лицо, направившее оферту, получает согласие (акцепт),

Акцептом признается ответ лица, которому адресована оферта, о ее принятии

Как то так!

Немногим моим коллегам пришлось пройти путь от работы с предпринимателями и коммерческими компаниями до трудоустройства в государственных учреждениях. В большинстве случаев они нарабатывали многогодовой опыт и их приглашали на такую должность. Но даже главному бухгалтеру со стажем и высокой квалификацией перепрофилирование дается нелегко.

Бухгалтерский учет в коммерческих и бюджетных учреждениях имеет одну основу и принципы, определенные в Федеральном законе №402-ФЗ «О бухгалтерском учете». Однако бюджет — это, можно сказать, отдельное государство, и на практике приходится столкнуться с совершенно другим подходом к работе.

Выделим принципиальные отличия:

- Иные формы учреждений.

- Финансирование из двух источников – бюджет и собственная платная деятельность.

- Разные планы счетов.

- Применение особых видов кодификации.

- Специализированная отчетность.

- Жесткие сроки для любого действия (операции) и наказание за их нарушение.

- Проведение закупок работ, услуг и товаров через торги.

Как видите, непросто сменить рабочий кабинет в бухгалтерии какого-нибудь ООО на место в госучреждении. Конечно, есть и существенные плюсы: стабильная работа, наличие полного социального пакета (отпуск, больничные, пособия и т.д.), полностью официальная заработная плата. К тому же часто для специалистов предусмотрена возможность повышения квалификации и, разумеется, карьерного роста. Все это не каждая организация способна предложить (тем более ИП), поэтому работа в бюджете считается престижной (по крайней мере, что касается профессии бухгалтера).

Для тех, кто планирует сменить сферу деятельности, разберем основные сложности и ключевые моменты такого перехода. Для начала немного поговорим о системе государственных учреждений.

Для кого предназначен бюджетный учет?

К таким организациям относятся (см. п. 1 Инструкции, утвержденной Приказом Минфина №162н от 06.12.2010):

- Госорганы (в качестве примера можно привести МВД).

- Местное самоуправление (как вариант – городская администрация).

- Как федеральные, так и территориальные органы управления внебюджетными фондами (знакомые нам ФСС, ПФР, ТФОМС).

- Казенные учреждения (это уже скорее подтип госучреждений).

- Госкорпорации (они стоят особняком и тем не менее финансируются за счет бюджета, к примеру, РОСАТОМ).

Перечень несколько шире, в списке взяты самые основные.

Важно! Отдельные виды госучреждений (госкорпорации, унитарные предприятия и др.) ведут обычный бухгалтерский учет вместе с бюджетным, параллельно и обособленно.

Государственные и муниципальные учреждения (см. ст. 9.1 Закона №7-ФЗ «О некоммерческих организациях») подразделяются на три вида: автономные, бюджетные или казенные. В зависимости от имеющихся полномочий, наделения правами, обязанностями, законодательными ограничениями и устава каждое из них обладает индивидуальными особенностями. При определенных условиях учреждение может изменять статус (например, при перемене финансирующего бюджета или передачи ему расширенных полномочий). Рассмотрим три типа учреждений, опираясь на самые главные их отличительные черты.

Особенности автономных учреждений (АУ)

Для понимания организации порядка работы АУ необходимо обратиться к Бюджетному кодексу и Закону №174-ФЗ «Об автономных учреждениях». В числе прочего автономной признается организация, выполняющая работы (оказывающая услуги) в определенных сферах, в первую очередь социальных, но не только. Например, сюда же относятся СМИ, спорт или занятость населения. Такая организация (это даже понятно из названия) имеет автономность (самостоятельность) в действиях. Может открыть расчетные счета в банках (для некоторых АУ), наряду с лицевыми счетами.

В зависимости от ситуации, вида расходов и финансирования, остатки средств, не использованных в текущем календарном году, учреждение потратит на уставные цели, перенесет на следующий период или вернет в бюджет.

В отличие от участника ООО, собственник имущества в АУ никак не отвечает по возникшим обязательствам, верно и обратное утверждение. Он не имеет права получать прибыль от деятельности (т.е. отсутствуют дивиденды). Это при том, что наряду с уставной осуществляется предпринимательская деятельность (соответствующая целям создания учреждения), о чем говорится в п. 2 ст.10 ФЗ №7.

Ежегодно, несмотря на результаты работы, АУ публикует в СМИ, которые устанавливает учредитель, отчеты о своей деятельности (аналогично обязанности для некоторых коммерческих компаний размещать свою отчетность в открытом доступе на сайте).

Возможности и ограничения бюджетных учреждений (БУ)

Имеют сходные цели с автономными: оказание услуг, предусмотренных законодательством, в социальных областях (научная и образовательная деятельность, здравоохранение и т.д.).

Для ведения деятельности устанавливаются задания, которые составляет орган-учредитель. Сверх задания допускается (в том числе за плату) выполнять работы (оказывать услуги):

- В рамках основной деятельности. Размер платы (тариф) устанавливается руководящим органом.

- Иные, если они соответствуют уставу и указаны в учредительных документах БУ.

Финансируется БУ из бюджета путем выдачи субсидий, которые, помимо прочего, включают расходы на содержание недвижимого имущества (в т.ч. особо ценного) и налогов на него. Такое имущество допускается сдавать в аренду при условии согласия учредителя. Есть, правда, минус – в этом случае его содержание учредителем прекращается.

Кстати! В отличие от ООО, имущество, полученное бюджетным учреждением, не принадлежит ему на праве собственности, а находится на праве оперативного управления согласно п. 9 ст. 9.2 Закона 7-ФЗ.

Операции со средствами проводятся через лицевые счета. По некоторым операциям есть ограничения. Как уже говорилось выше, использовать по собственному усмотрению особо ценное имущество (ОЦИ) нельзя. Причина понятна: оно предназначено для осуществления уставной деятельности. Порядок признания ОЦИ указан в Постановлении №538.

Потребуется согласие и при совершении крупной сделки (по умолчанию – свыше 10% балансовой стоимости активов БУ). Также бюджетное учреждение не может размещать депозиты в банке.

Казенные учреждения (КУ)

Подчиняются в зависимости от уровня госоргану или органу местного самоуправления. Средства к существованию им обеспечивает соответствующий бюджет (в качестве основания используется смета).

Помимо финансирования, получают доходы от платной деятельности, но при условии, что такое право указано в учредительных документах. Размер и/или порядок платы за услуги (работы) устанавливается руководящим органом (опять же в зависимости от уровня учреждения). Все денежные потоки КУ контролирует казначейство или финансовый орган субъекта РФ путем открытия специальных лицевых счетов.

Тотальный контроль сказывается на работе: смета предусматривает буквально все статьи расходов от покупки канцелярии до коммунальных затрат и фонда оплаты труда, поэтому при ведении учета в «казёнке» необходимо следить за движением средств по каждому пункту.

Обратите внимание! Существуют правила и ограничения при заключении контрактов (договоров) казенным учреждением. В частности, они прописаны в п. 5, п 6 ст. 161 Бюджетного кодекса РФ.

Для бухгалтера немаловажной покажется информация об операциях, которые совершать КУ не в праве:

- Получать кредиты (в том числе бюджетные), займы, субсидии.

- Покупать ценные бумаги.

Зато оно может передать право ведения бюджетного учета и формирования отчетности специализированной сторонней организации – централизованной бухгалтерии (она чем-то похожа на аутсорсинговые компании).

Финансирование и госзакупки

Мы привыкли к тому, что средства организации расходуются в соответствии с решениями, принимаемыми руководителем и учредителями, причем происходит это обычно довольно гибко, но в бюджете все регламентировано жестче. Целевое расходование — это один из основных его принципов, другой – экономия, а если точнее – эффективность. Есть даже такая статья в Бюджетном кодексе. Поэтому многие покупки в бюджетной сфере происходит через систему государственных закупок.

Важно! Некоторые учреждения имеют более широкие права (хотя несут больше обязанностей и ответственности), например, автономные.

Осуществление платных услуг возможно, если разрешает законодательство. В качестве распространенного примера – школы. Наравне с обычным обучением они организуют дошкольное образование (так называемые «малышкины школы»), где будущие первоклассники знакомятся с азами учебы (а заодно и с самим учебным заведением, учителями), проверяют свои знания.

Для ведения контроля за расходованием предоставленных средств бюджетные организации:

- Ведут учет методом двойной записи. Формируют внутренние регистры, налоговую, бухгалтерскую и бюджетную отчетность.

- Придерживаются принятой учетной политики учреждения и действующим планом счетов.

- Все операции подтверждают оформленными в соответствии с законодательством первичными документами.

- Проводят инвентаризацию.

- Проходят проверки как аналогичные «стандартным» выездным – от ФСС, ПФР и налоговой службы, так и внутренние (ведомственные).

- Публикуют сведения и своей деятельности, в том числе с предоставлением финансовых отчетов.

Заметили, что многие пункты один в один как у коммерческих? Это возвращает нас к общим основам ведения учета, они одинаковы везде.

План счетов и кодификация

Самое сложное, наверное, при переходе в бухгалтерию бюджета — это его специфический план счетов. На базовых принципах бухучета (общих для госорганизаций и предпринимательства) Минфином установлен единый план счетов (ЕПС), а к нему инструкция, утвержденные Приказом №157н. Дополнительно есть частные планы счетов, утвержденные другими Приказами Минфина:

- №183н (автономные).

- №174н (бюджетные).

- №162н (казенные).

Коммерсантам в этом плане проще: счета имеют всего два знака (кроме забалансовых), легко запоминаются. Бюджетники получили себе счета, состоящие аж из 26 знаков (разрядов)! Давайте посмотрим, какие коды в них входят:

- 1 по 4 – раздел и подраздел расходов.

- 5 по 14 – нули (если иное не установлено федеральным законом или учетной политикой).

- 15 по 17 – аналитические данные (вид поступления/выбытия – для БУ и АУ).

- 18 – финансовое обеспечение.

- 19 — 21 – синтетический счет.

- 22 — 23 – аналитический счет.

- 24 — 26 – конкретизированный вид движения объекта учета.

Правда, к облегчению тех, кто сейчас, возможно, передумал менять рабочую область, скажу – в бухучете госучреждений фактически используют только 9 последних разрядов (с 18 по 26). Довольно запутанная система кодировки расписана в ЕПС и специальных инструкциях.

Оставшиеся девять разрядов заполняются в зависимости от того, к какому типу относится учреждение (см. приказы Минфина по утверждению планов счетов выше). Например, казенные учреждения в кодировке с 24-го по 26-й символ отражают коды КОСГУ.

Вот мы и дошли до еще одной особенности бюджетного учета – классификациях КОСГУ и КВР. Для их правильного сопоставления существуют таблицы, утвержденные и опубликованные Минфином. Они призваны облегчить труд бухгалтеров-бюджетников.

Важно! КВР – код вида расхода. Трехзначный код, объединяющий однородные операции. КОСГУ – классификация операций сектора государственного управления. Шифр детализирует расход по КВР.

Необычными выглядят и проводки в бюджете. Вот хотя бы пример операции по покупке материалов у поставщика: Дебет 010500000 «Материальные запасы» Кредит 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов». Для опытного специалиста эта кодировка понятна так же, как для нас с вами счет 50 «Касса».

Также есть некоторая специфика в ведении самого учета. Несколько лет назад, а именно в 2016 году, был утвержден Федеральный стандарт под названием «Основные средства» (Приказ Минфина №257н от 31.12.2016), который действует и в 2020 году. Бюджетники в обязательном порядке применяют его с 2018 года, причем методы учета и оценки отличаются от принятых в коммерции. Первоначальная стоимость ОС, например, для бюджетного учреждения не имеет значения.

В то же время для коммерческих организаций тоже существуют подобные стандарты, но применяются (по крайней мере, пока) по желанию. Поэтому, если захотите перейти (так и хочется сказать «на темную сторону силы») в государственное учреждение, придется серьезно подойти к матчасти и изучению бюджетного законодательства.

Отчетность

Состав отчетности для госучреждений отличается, как вы уже догадались, от привычных нам балансов, деклараций и расчетов. Хотя наряду с бюджетным многие учреждения ведут и обычный бухгалтерский учет, взносы и налоги по заработной плате у них те же, поэтому, конечно, они отчитываются и по стандартным формам.

Есть и специализированная отчетность. Сроки подачи устанавливает вышестоящий орган по инструкциям №33н (Приказ Минфина от 25.03.2011) и №191н (Приказ Минфина от 28.12.2010). Причем ориентировкой для подчиненных учреждений является срок, установленный Федеральным казначейством для распорядителей бюджетных средств:

- Ежемесячные отчеты — до 15 числа месяца, следующего за отчетным.

- Ежеквартальные и годовые – индивидуально (в зависимости от вида распорядителя).

Для бюджетников тоже существует электронная отчетность – система «Электронный бюджет». Через нее учреждения отчитываются по срокам, установленным вышеуказанными инструкциями.

Если присмотреться, то некоторые формы бюджетной отчетности напоминают «свое родное»: баланс учреждения, отчет об исполнении плана финансово-хозяйственной деятельности, сведения об остатках денежных средств учреждения. Тем не менее эти формы все-таки нацелены на сбор данных об использовании средств бюджета их распределении, экономии и т.д.

Обратите внимание! В статистику бюджетникам, так же как и простым смертным, приходится отчитываться. Учреждение периодически должно обращаться на сайт Госкомстата и проверять наличие в индивидуальном списке обязательных форм.

Подводя итоги: работа в сфере бюджетного учета имеет свои преимущества, но совершенно без подготовки и ликбеза в этой области переходить в госучреждение рискованно, можно допустить серьезные ошибки и испортить репутацию (как говорится, зарабатывается она годами, а разрушается за один день).

Если решились на переход:

- Попробуйте устроиться в централизованную бухгалтерию, это будет аналогично опыту работы в аутсорсинге и поможет освоиться.

- Пообщайтесь с коллегами-бюджетниками на форумах и в специализированных группах.

- assistentus.ru регулярно размещает статьи и новости, посвященные не только традиционному, но и бюджетному учету – следите за публикациями.

- В этой статье приведено много ссылок на нормативные документы, воспользуйтесь ими.

Мы не коснулись в статье госзаказа и государственных закупок, о них мне бы хотелось поговорить подробнее в будущем. Это тоже очень интересная и достаточно сложная тема.

Программы для бухучета в бюджете. Почему обычному бухгалтеру в них не разобраться?

Государственные учреждения имеют свои особенности учета. Поэтому они не могут использовать программы для учета и отчетности, которые предназначены для коммерческих организаций. Рассмотрим, какими программами пользуются бухгалтера-бюджетники и почему они не могут работать в ПО для коммерции.

Чем отличается учет бюджетных организаций от коммерческих?

У бюджетных и коммерческих организаций есть много общего в ведении бухгалтерского учета (эти положения закреплены в законе о бухгалтерском учете).

Кратко:

- Всем субъектам экономики необходимо вести бухгалтерский учет (исключения — ИП и иностранные компании при соблюдении налогового законодательства).

- Глава организации несет ответственность за все бухгалтерские операции.

- Учетная политика составляется организацией самостоятельно.

- В первичных документах отмечаются все экономические операции организации.

- В организации периодически необходимо пересчитывать активы и обязательства.

- Учет ведется в рублях.

- Организация несет обязательства о достоверности отчетной информации.

- Должен производиться внутренний контроль.

Эти утверждения справедливы и для государственных учреждений. Однако, в ведении бухучета в бюджете существует много особенностей:

- Отличие плана счетов: у государственных учреждений 5 разделов в плане счетов (у коммерческих — 8).

Разделы бухучета в бюджете:

- «Нефинансовые активы»;

- «Финансовые активы»;

- «Обязательства»;

- «Финансовый результат»;

- «Санкционирование расходов» (такого раздела у коммерческих организаций нет).

Узнайте все особенности ведение бухгалтерского учета в бюджетной организации и научитесь сдавать отчетность на курсах в Школе Главбуха госучреждения.

Выбрать курс. Шесть дней обучения на любом курсе — бесплатно. Оцените уровень экспертности наших преподавателей.

- Количество забалансовых счетов: для госучреждения предусмотрено больше 30 (для коммерческих — 11). И бюджетная, и коммерческая организации могут открыть дополнительные забалансовые счета — в этом принципы ведения учета схожи.

- Количество разрядов в номере счета бухучета бюджетного учреждения — 26.

- Увеличенный объем отчетности и различие сроков сдачи: коммерческие организации сдают бухгалтерские отчеты 1 раз в год, у бюджетных учреждений есть ежемесячные, ежеквартальные и годовые формы отчетности.

Согласно приказу № 33н бюджетные и автономные организации дополнительно сдают:

- баланс государственного учреждения;

- отчет о финансовых результатах деятельности;

- отчет об исполнении учреждением плана финансово-хозяйственной деятельности;

- данные о дебиторской и кредиторской задолженности;

- сведения об остатках денежных средств.

Все эти отличия дают понять, что использование одинаковых программ бюджетными и коммерческими организациями невозможно. Поэтому для госучреждений было разработано ПО, которое полностью отвечает требованиям законодательства о бухучете таких организаций.

Какими программами пользуются в бюджетных учреждениях?

1С:Бухгалтерия бюджетных учреждений

ПО разработано на основе «1С:Бухгалтерия 7.7» и доработана под требования ведения учета бюджетных учреждений.

Данная программа используется в бюджетных организациях, которые стоят на самостоятельном балансе и финансируются из бюджета (федерального или местного).

В программе реализованы все требования нормативно-правовых актов по ведению учета в бюджетных учреждениях, а при необходимости ее можно настроить под особенности организации.

1С:Бухгалтерия государственного учреждения 8

В данной программе могут вести учет все муниципальные, государственные и региональные учреждения «1С:Бюджетная отчетность 8».

Программа помогает структурировать все сведения, подготовить отчет и передать его в вышестоящую организацию.

Все виды программного обеспечения 1С поддерживают актуальность форм отчетности и своевременно автоматически обновляются. Но работать в программах тоже необходимо уметь!

Ведение бухучета и отчетности бюджетной организации имеет свои сложности, в которых бухгалтеру, работающему с коммерческими организациями, трудно и затратно по времени разбираться самостоятельно. Да и есть вероятность допустить ошибки.

По ведению учета коммерческих компаний часто легко найти информацию в интернете (правда, в этом случае нужно ее тщательно проверять на актуальность). Но по ведению бюджетного учета информации меньше. Поэтому чтобы работать в бухгалтерии бюджетного учреждения, стоит пройти дополнительное обучение и набраться опыта у профессионалов.

Пройдите курсы в Школе Главбуха госучреждения. У нас есть программы общей подготовки, включающие обучение в 1С, и специализированные курсы, например, «Как работать с резервами на отпуска в программе 1С»

На обучении вы поймете как:

- проверять правильность корректировок в регистрах и отчетных формах;

- принимать отложенные обязательства;

- настраивать 1С для различных задач и многое другое.

Вы полностью разберетесь во всех деталях работы с программами 1С для муниципальных организаций. Т.е. в зависимости от уровня бюджета и типа учреждения существуют свои особенности ведения учета

Обучение подойдет для бухгалтеров, которые:

- переходят из коммерческой организации в бюджетную (мы уже убедились, что учет и отчетность в организациях сильно отличаются, самостоятельно разобраться в учете, не совершая ошибок, сложно);

- планируют получить дополнительные навыки для профессионального роста и стабильность;

- хотят облегчить себе работу, зная все нюансы законодательства по бухгалтерии бюджетных учреждений и имея навык работы в специализированных программах.

Основные программы обучения для бухгалтеров госучреждений:

- Главный бухгалтер госсектора (код В) — 2022.

- Бухгалтер госсектора (код А) — 2022.

В школе также есть профпереподготовка на 250 академических часов есть по четырем программам:

- для главного бухгалтера казенного учреждения;

- для главного бухгалтера бюджетного учреждения;

- для рядового бухгалтера;

- для бухгалтера по зарплате.

Возьмите бесплатный демодоступ к курсам и начните учиться прямо сейчас. В Школе Главбуха госучреждения вы обучитесь у профессионалов и получаете возможность конкурировать с коллегами в Едином реестре аттестованных бухгалтеров госсектора. Результат обучения будет подтвержден дипломом или удостоверением — в зависимости от выбранного курса.

В учете бюджетной организации можно разобраться и самостоятельно. Но без наставников-экспертов, и владения навыками работы в специфической программе, карьера ваша пополнится досадными промахами и ошибками. Не рискуйте работой и заработком — повышайте квалификацию.

При смене профиля работы бухгалтер должен знать и понимать, какие подводные камни и проблемы его ожидают.

Возможные причины перехода

В нашей стране классический бухгалтерский учет принято называть коммерческим, хотя его ведут и некоммерческие организации.Переход бухгалтера от коммерческого учета к бюджетному может быть спровоцирован разными причинами, например:

- Реорганизация работодателя — реорганизация ГУП/ МУП в бюджетные или автономные учреждения.

- Смена профессиональных ориентиров — желание получить новые компетенции, работать в сфере науки, культуры и пр.

- Перспективы карьерного роста, увеличение зарплаты.

- Личные мотивы — близость к дому, удобный график, соцгарантии.

Особенности организации работы в бюджетной сфере

Зависимость и подчинение системе

К субъектам учета государственных финансов, к организациям которые ведут бюджетный учет, относятся все государственные и муниципальные учреждения, органы власти всех уровней, органы казначейства России и финансовые органы публично-правовых образований.

Все эти субъекты объединяются в единую систему, формируя консолидированную бюджетную отчетность об исполнении бюджета Российской Федерации, субъекта Российской Федерации или муниципального образования.

Целостность системы возможна только при стандартизации правил для всех участников. Поэтому Минфин России устанавливает единые требования к бухгалтерскому учету, которые позволяют объединять многомерные данные в одну консолидированную отчетность по стране. Например, в периметр консолидации входят министерства культуры, здравоохранения и обороны — каждое со своей подведомственной сетью учреждений.

Отсюда вытекают жесткие правила бухгалтерского учета и отчетности, не выполнение которых влечет наложение административных санкций по ст. 15.15.6 КоАП РФ.

План счетов

Самое сложное для классического бухгалтера на начальном этапе — это понимание и запоминание плана счетов организаций госсектора. Счет состоит из 26 знаков, причем пять из них отвечают тем же задачам, что и по Приказу Минфина России от 31.10.2000 № 94Н, а остальные содержат аналитическую и управленческую информацию, которая позволяет планировать, исполнять и контролировать движение объектов учета государственных финансов.

Эта аналитика обусловлена с одной стороны требованиями к консолидации, а с другой — необходимостью максимально детализировать объекты учета и виды денежных потоков.

Если коммерческая организация как самостоятельный экономический субъект самостоятельно строит свою систему управленческого учета и анализа, то в бюджетном секторе эту функцию реализует Минфин России и устанавливает единые правила для управленческого учета внутри бухгалтерского.

Отдельная система нормативно-правовых актов

Повышение квалификации

Технологии перевода унитарного предприятия на бюджетный учет.

Программа курса

Для бухучета в госсекторе Минфин разработал отдельный пакет приказов. Привычные ПБУ-ФСБУ бюджетники не используют, так как это противоречит нормам права. У них есть особенные план счетов и правила учета, нестандартная бухотчетность, отдельный комплект первичных учетных документов и регистров учета. Никаких пересечений с классическим учетом у бюджетников нет за исключением Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Тенденция к цифровизации

Из-за большого количества многомерных данных, которые необходимо консолидировать в сжатые сроки, из-за требований к стандартизации и единообразию бюджетная сфера пронизана всевозможными государственными и муниципальными информационными системами. Благодаря им органы власти, государственные и муниципальные учреждения, финансовые органы и контролирующие органы взаимодействуют с друг другом.

Помимо стандартных для юрлиц правил передачи отчетности в ФНС, Росстат и пр., организации бюджетной сферы:

- Закупки проводят через zakupki.gov.ru.

- Бухотчетность сдают в информационные системы финансовых органов.

- Планы ФХД и обоснования расчетов к ним также размещают на этих информационных площадках. Отдельно: федеральные организации — в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», организации Москвы — в ПИВ АСУ ГФ.

- Информацию о деятельности учреждения — на официальном сайте bus.gov.ru.

И это не полный перечень сайтов, куда бюджетные организации вынуждены подгружать сведения о своей финансово-хозяйственной деятельности. С 2023 года все должны перейти на систему электронного документооборота. Приказ Минфина РФ от 15.04.2021 № 61Н определил, что часть первичных документов и регистров учета работники: кладовщики, члены инвентаризационных комиссий, кадровики, плановики — должны создавать в электронном виде, подписывать квалифицированной электронной подписью и передавать в бухгалтерию.

Причина всеобщей цифровизации объясняется просто: много данных, которые надо обобщить, промониторить и проконтролировать.

Профадаптация бухгалтера к новым правилам

Курсы для бюджетников

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Специфики, влияющей на бухгалтерский учет учреждения, достаточно много, например: уникальный альбом форм первички, правила авансирования при сделках, отсутствие ПБУ 18/02, санкционирование и бюджетирование на счетах бухчета и пр. Она связана с особенностями бюджетного права, которое влияет на классические нормы гражданского права. Все вместе это нужно трансформировать в факты хозяйственной жизни и учеть по стандартам бюджетного учета.

Для бухгалтеров на участках есть отдельные сложности, но в целом правила бюджетного учета на 50–80 % будут совпадать с привычным коммерческим учетом.

Основные трудности встраивания в бюджетный учет падают на плечи главбуха, так как он строит архитектуру бухгалтерии, разрабатывает учетную политику, принимает управленческие решения за все подразделения: плановую службу, отдел кадров, юристов, контрактного управляющего и пр., — поскольку несет административную ответственность в случае недостоверности данных в отчетности и нарушений методологии в учете.

Подробнее о порядке перехода с классического учета на бюджетный учет можно ознакомиться, изучив материалы курса «ГУП и МУП — реорганизация в форме преобразования в государственное или муниципальное учреждение».

Понятие бюджетной организации закреплено в белорусском законодательстве в БдК, иные определения либо отсылают к нему, либо в той или иной степени повторяют. Разберемся, какие организации относятся к бюджетным, какие виды имеют и как их не перепутать с другими госорганизациями.

Понятие бюджетной организации

Под бюджетной организацией понимают организацию, созданную (образованную) Президентом, госорганами, в том числе местным исполнительным и распорядительным органом, или иной уполномоченной на то Президентом госорганизацией для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, функционирование которой финансируется за счет средств соответствующего бюджета на основе бюджетной сметы и бухгалтерский учет которой ведется в соответствии с планом счетов бухгалтерского учета, утвержденным в установленном порядке для бюджетных организаций, и (или) с учетом особенностей бухгалтерского учета и отчетности в соответствии с законодательством (подп. 1.4 п. 1 ст. 2 БдК).

Таким образом, бюджетные организации характеризуются следующими основными признаками, отраженными на схеме 1 (подп. 1.4 ст. 2 БдК, подп. 2.3 п. 2 ст. 13 НК, подп. 1.3 п. 1, ч. 7 п. 3 ст. 79 БдК, Инструкция N 22).

Схема 1

Обратите внимание!

Бюджетная организация вправе заниматься внебюджетной деятельностью (п. 2 ст. 79 БдК), т.е. зарабатывать самостоятельно. В результате осуществления такой деятельности бюджетная организация получает внебюджетные средства, которые расходует согласно смете доходов и расходов. В общем случае данная деятельность регулируется Положением N 641.

Например, бюджетные организации могут осуществлять следующие виды приносящей доходы деятельности:

— платные услуги (образовательные, медицинские, ветеринарные, физкультурно-оздоровительные, автотранспорта и др.);

— сдачу госимущества в аренду и т.д.

В основном бюджетная организация с точки зрения гражданского законодательства является госучреждением, если она не относится к госоргану (ст. 120 ГК).

Так, учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично (ч. 1 п. 1 ст. 120 ГК).

При этом следует отличать бюджетную организацию от иной госорганизации.

Исходя из определения бюджетной организации и действующего законодательства не относятся к бюджетным:

— организации, получающие дотации или субсидии за счет средств бюджета на покрытие убытков от предпринимательской деятельности и содержание основных фондов;

— получающие из бюджета средства для осуществления предпринимательской деятельности;

— госорганизации с долей собственности государства в уставном фонде.

То есть ЧТУП, ИП, РУП, ОО, ОАО, ЗАО, ООО, ОДО — это не бюджетные организации, хотя и они могут использовать бюджетные средства.

В этом плане следует отличать бюджетную организацию от получателя бюджетных средств. Последним может выступать как сама бюджетная организация, так и иная организация, ИП, имеющие право на принятие и (или) исполнение бюджетных обязательств в соответствующем финансовом году и отвечающие за целевое и эффективное использование полученных бюджетных средств (подп. 1.44 п. 1 ст. 2 БдК).

Обратите внимание!

Понятие «бюджетное учреждение» в белорусском законодательстве отсутствует, но на практике используется наравне с понятием «бюджетная организация».

В российском законодательстве, например, наоборот, используется понятие «бюджетное учреждение», но нет как такового понятия бюджетной организации.

А по законодательству Союзного государства бюджетное учреждение — это организация, деятельность которой финансируется из бюджета Союзного государства (постановление Совмина Союзного государства от 25.01.2002 N 8).

Некоторые госорганизации могут быть приравнены по статусу к бюджетным. Например, организации, приравненные к бюджетным по оплате труда. В таких организациях необходимо руководствоваться бюджетным законодательством в области оплаты труда работников.

Особенности правового положения отдельных видов госучреждений определяются законодательством (п. 3 ст. 120 ГК).

Примечание

Подробнее об особенностях зарплаты и бухучета в бюджетной организации см. в Путеводителе по бюджетному учету.

Виды бюджетных организаций

Бюджетные организации можно классифицировать по различным основаниям. Рассмотрим только самые основные. Они представлены на схеме 2.

Схема 2

Виды бюджетных организаций

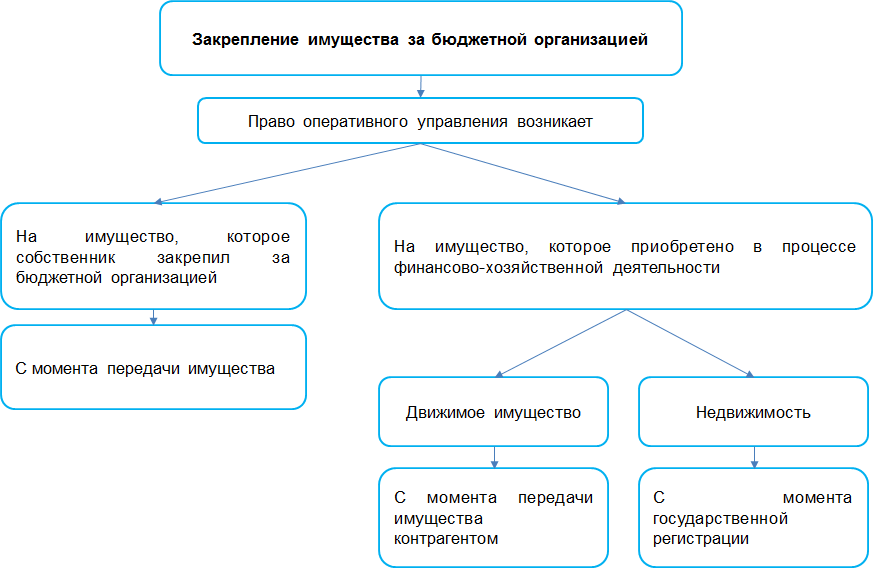

Имущество бюджетной организации

Любое юрлицо среди прочего может от своего имени приобретать и осуществлять имущественные и личные неимущественные права (п. 1 ст. 44 ГК).

Имущество госучреждения является госсобственностью (республиканской или коммунальной) и закрепляется за ним на праве оперативного управления.

Распоряжение госимуществом осуществляется в соответствии с порядком, установленным Указом N 169 и принятыми в его развитие НПА.

Если же госучреждение вправе и осуществляет приносящую доходы деятельность, то полученными от такой деятельности доходами и приобретенным за счет их имуществом учреждение распоряжается самостоятельно, и учитываются они на отдельном балансе, если иное не предусмотрено законодательством (п. 2 ст. 279 ГК).

Общие правила закрепления имущества за бюджетной организацией изображены на схеме 3.

Схема 3

Читайте этот материал в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex