Система быстрых платежей для бизнеса в рознице, общепите и сфере услуг — это способ принимать безналичную оплату без карт и эквайринга. Покупатель оплачивает товары и услуги по QR-коду, и деньги сразу поступают на расчетный счет компании. Предприниматель экономит на комиссии и своевременно получает оборотные средства. Эксперты Контур.Маркета ответили на популярные вопросы о лимитах и комиссиях и рассказали, каким видам бизнеса СПБ может принести более ощутимую пользу.

![]()

Содержание

- Как происходит оплата по QR-коду

- Как начать работу с СБП

- Нужно ли для работы с СБП открывать новый счет

- 5 ответов на популярные вопросы

- Какому бизнесу удобно работать через СБП

- Как сделать, чтобы покупатели чаще оплачивали через СБП

- Сколько можно перевести через систему быстрых платежей

- Новые QR-коды нужны на каждую покупку, или можно сделать один код на весь магазин

- Если у клиента кредитная карта, сможет ли он оплатить через СБП

Для приема платежа нужен QR-код, который содержит реквизиты счета магазина или заведения общепита.

У покупателя должен быть счет в одном из банков-участников системы быстрых платежей и телефон с банковским приложением.

- Продавец на онлайн-кассе или мобильном терминале оплаты формирует чек и выбирает опцию «Оплата по QR-коду».

- Покупатель открывает на телефоне мобильное приложение банка и сканирует QR-код с экрана терминала или пречека.

- Продавец проверяет оплату, печатает фискальный чек и отдает его покупателю. Сделка завершена.

Организации для старта нужны техника, программное обеспечение и расчетный счет в банке, который умеет работать с оплатами по QR-коду.

Техника и ПО — это онлайн-касса с кассовой программой или мобильный терминал, способный поддерживать систему быстрых платежей для бизнеса.

Счет — расчетный счет компании (ИП или юрлица) в банке, который подключен к системе быстрых платежей.

Как настроить систему быстрых платежей? Это происходит в три этапа:

- Узнайте, какие банки умеют работать с вашим кассовым программным обеспечением при оплатах через СБП.

- Откройте расчетный счет в банке, который подключен к СБП и может интегрироваться с вашим кассовым ПО для оплат через СБП. Если у вас уже есть р/с в таком банке, используйте его.

- Обратитесь в техподдержку поставщика ККТ и кассового ПО для настройки СБП на кассе. В некоторых случаях нужно получить ID терминала и пароль для активации на ККТ.

- Напишите или позвоните в техподдержку банка, чтобы настроить прием платежей по QR-коду.

Зависит от того, с каким банком интегрирована кассовая программа в торговой точке. Платежи по QR-коду, кнопке или платежной ссылке могут принимать ИП и юрлица, чей расчетный счет открыт в одном из банков, который работает с СБП. Список таких банков размещен и пополняется на сайте Национальной системы платежных карт (НСПК).

![]()

Пример

У владельца тренажерного зала Владимира расчетный счет ИП открыт в одном из региональных банков. Он принимал от клиентов наличные и оплату по картам. Но когда он захотел открыть счет, чтобы принимать платежи по QR-кодам, оказалось, что его банк позволяет совершать переводы через СБП только между физлицами. Чтобы клиенты платили его ИП за абонементы через QR-код, Владимир открыл новый расчетный счет в подходящем банке.

Какова комиссия за расчеты и кто получает компенсацию

Комиссия за оплату по СБП между физлицом и организацией составляет 0,4 — 0,7 %, но не более 1 500 ₽ за одну операцию.

Размер комиссии устанавливает банк, в котором у компании открыт расчетный счет. Какая ставка будет назначена, зависит от вида деятельности компании и от категорий товаров и услуг, которые она предоставляет.

- 0,4 % — льготная ставка для товаров повседневного спроса, лекарств, образовательных услуг. Полный список размещен на сайте НСПК.

- 0,7 % комиссия за остальные виды услуг и товаров.

- 0 % до 1 июля 2022 года для МСП. Банк удерживает комиссию в 0,4 — 0,7 % с каждого платежа, а затем возвращает эти деньги на расчетный счет компании. Государство так субсидирует переход малого и среднего бизнеса на систему быстрых платежей (на основании постановления Правительства РФ от 30.06.2021 № 1103, в ред. постановления Правительства РФ от 31.12.2021 № 2605).

На компенсацию комиссии имеют право субъекты малого и среднего предпринимательства (МСП), включенные в реестр ФНС.

Банк сам возвращает субсидированную комиссию на расчетный счет компании или ИП. Это происходит примерно в течение следующих полутора месяцев после платежа через СБП. Компании-продавцу для получения компенсации не нужны дополнительные заявления и бухгалтерские документы, однако важно присутствовать в реестре МСП, который ведет налоговая на своем сайте.

В первую неделю каждого месяца банки-участники СБП для бизнеса передают в Минэкономразвития данные о комиссии с платежей по СБП. В течение 25 дней министерство переводит субсидию банкам, а те — компаниям.

![]()

Пример

ИП Альфии производит, закупает и продает мебель. Комиссия за эквайринг порой «съедала» до 100 000 ₽ в месяц: клиент купил диван за 66 000 ₽, Альфия отдала банку 1 650 ₽ за эквайринг, клиент приобрел итальянскую кухню за 425 000 ₽ — Альфия заплатила 10 625 ₽ комиссии. При переходе на СБП комиссия за сделку по тому же дивану составит 462 ₽ (комиссия 0,7 %) — почти в 4 раза меньше, чем с эквайрингом, а за кухню — 2 975 ₽, в 3 раза меньше. При этом ИП — микропредприятие, и до 1 июля 2022 года банк ежемесячно возвращает комиссию.

— Во-первых, продавцам дорогих товаров: мебели, бытовой техники, брендовой одежды, обуви, аксессуаров. Чем больше сумма отдельной сделки, тем больше экономия на комиссии по сравнению с эквайрингом.

Во-вторых, малому и среднему бизнесу с небольшими оборотами, чувствительному к кассовым разрывам. Платежи за товары и услуги зачисляются на расчетный счет моментально, не приходится ждать до 7 дней, как в случае с платежами по картам. В случае возвратов деньги тоже сразу поступают покупателю.

А еще СБП подходит индивидуальным предпринимателям, которые используют деньги с расчетного счета для личных нужд. Деньги за разные типы безналичных платежей можно перечислять на расчетные счета в разных банках. Это позволяет переводить на свои счета физлица больше средств, не вызывая вопросов у банков по условиям Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

![]()

Пример

Ольга через ИП продает детскую одежду в нескольких торговых точках, а прибыль большей частью переводит на свои счета физлица. Как только появилась возможность, Ольга подключилась к СБП, потому что это позволило открыть отдельный расчетный счет в другом банке и принимать разные типы безналичных платежей на разные счета. До того ей было сложно использовать свои же средства, потому что ее банк с недоверием воспринимал даже переводы с р/с на ее личную дебетовую карту физлица.

— Многие покупатели еще не привыкли к расчетам по СБП или не знают о такой возможности. К тому же продавцу удобнее и выгоднее применять СБП, чем покупателю. Информируйте клиентов дополнительно, предлагая оплачивать по QR-коду.

![]()

Пример

Продавцы в магазинах Александры предлагают оплатить товар по QR-коду только при двух условиях: если идет небольшой поток клиентов и если продавец видит, что покупатель хочет расплатиться по безналу через Apple или Google Pay. Во втором случае клиент вероятнее всего слышал про СБП и не будет против расплатиться таким способом.

— Центральный банк РФ установил ограничение максимальной суммы перевода за одну операцию. Однако банки вправе назначать свой минимум, поэтому советуем внимательно изучать условия конкретного банка.

- При системе быстрых платежей максимальная сумма транзакции — 600 000 ₽ за одну операцию.

- Для оплаты товаров, которые стоят больше 600 000 ₽, можно разбить платеж на несколько частей.

- Месячные или годовые лимиты по СБП отсутствуют.

Обратите внимание, ограничение в 600 000 ₽ не связано и не суммируется с лимитами на переводы между частными лицами.

![]()

Пример

ООО «Евгения» под заказ клиента находит и продает профессиональную фото- и видеотехнику и осветительное оборудование. Когда стоимость комплекта техники выходит более 600 000 ₽, организация разбивает покупку на разные чеки: отдельный чек на камеру, отдельный — на объективы к ней.

— Допустимы оба варианта, для этого есть статические и динамические QR-коды.

| Статический QR-код | Динамический QR-код |

|---|---|

| Один на торговую точку. Выпускается бессрочно | Новый (уникальный) для каждой покупки. Срок действия кода бизнес определяет самостоятельно в диапазоне от 5 минут до 90 дней |

| Выдается банком вместе с ID и с подключением СБП | Генерируется на кассе для каждой покупки |

| Можно распечатать и повесить перед кассой, где его увидит каждый покупатель | Покупатель считывает QR-код с экрана терминала, кассы или с пречека |

| Покупатель сам вручную вводит сумму для оплаты. Больше вероятность ошибки покупателя и возврата средств | Сумма для оплаты генерируется на кассе при расчете и вшита в QR-код. Меньше вероятность ошибки покупателя и возврата средств |

| Оплата происходит дольше: покупатель выполняет больше операций. Удобно для торговых точек с небольшим количеством клиентов | Оплата происходит быстрее: покупатель выполняет меньше операций. Удобно для торговых точек с большим потоком клиентов |

![]()

Пример

Фермер Роман продает мясомолочную продукцию в своем сельском магазинчике и доставляет покупателям в ближайшие коттеджные поселки. Местные жители предпочитают покупать за наличные и по картам. А «городским» — дачникам и новым владельцам коттеджей — Роман предлагает оплачивать продукты по QR-коду. Роман использует статический QR-код: распечатку повесил в магазине и дополнительно рассылает его по почте или в мессенджерах постоянным клиентам для удаленной оплаты. А после перевода средств его сотрудники привозят покупателям свежие продукты.

— Это зависит от условий банка, который выпустил для покупателя кредитную карту. Ряд банков, которые поддерживают переводы между физлицами по системе быстрых платежей, разрешают платежи через СБП с кредитных карт.

Расскажем, как работает система быстрых платежей, ее плюсы и минусы, и как бухгалтеру учитывать комиссии.

Как работает СБП

Система работает в нескольких режимах.

Расчеты между физическими лицами

Обычные люди могут отправлять друг другу платежи по номеру телефона, при условии, что банки отправителя и получателя подключены к СБП. Отправлять деньги можно с любого банковского счета, даже если к нему не привязана карточка.

Расчеты между физическими лицами и бизнесом (поступление оплаты за товары и услуги от населения на счет компании или ИП)

Покупатель совершает платеж с помощью QR-кода, который нужно отсканировать из мобильного приложения банка, подключенного к СБП. Так называемая C2B-операция выполняется моментально, благодаря тому, что закодированная в QR-коде информация о получателе уже сохранена в Операционно-процессинговом клиринговом центре (ОПКЦ). Денежные средства покупателя спишутся и зачисляются моментально после нажатия «OК» в мобильном приложении.

Все банки, обладающие универсальной лицензией, обязаны с 1 апреля 2022 года предоставить возможность своим клиентам получать оплату за товары или услуги по сформированному QR-коду.

Графический код может быть создан двумя способами. Какой выбрать, зависит от особенностей вашего бизнеса:

- Если цену на товар вы определяете непосредственно в присутствии клиента, то предлагайте ему статический код. В нем зашифрованы только банковские реквизиты, а необходимую сумму нужно вносить самостоятельно.

- Если продажи совершаются онлайн, то проще всего прислать клиенту индивидуальный динамический код. Его формируют непосредственно перед продажей: задают срок действия от 5 минут до 90 дней и указывают сумму оплаты.

Расчеты между юрлицами и предпринимателями

Находятся в стадии тестирования. Планируется, что вместо телефонного номера для безналичного перевода необходимо будет ввести Merchant ID контрагента. Для совершения взаиморасчетов нужно, чтобы банки участников были подключены к системе СБП. Стоимость перевода будет регулировать ЦБ.

Ожидаемый размер комиссии — от 5 коп. до 3 руб. в зависимости от суммы перевода. Единовременный перевод не может превышать 600 000 руб.

Выбирайте комфортный тарифный план РКО, отвечающий запросам бизнеса любых размеров. Откройте расчетный счет для бизнеса в Локо-Банке за 0 рублей:

- 0 руб. — открытие счёта

- от 0 руб. — обслуживание счёта

- 0 руб. — полностью дистанционное обслуживание

- 0 руб. — регистрация ИП без посещения офиса

- 0 руб. — онлайн бухгалтерия.

Открыть счет онлайн

Плюсы и минусы СБП

Преимущества:

- Мгновенное зачисление денег на счет.

- Экономия на комиссии — ее предел регулируется ЦБ. Максимальное значение достигает 0,7% в зависимости от сферы деятельности.

С 1 октября комиссию дополнительно ограничили суммой 1 500 руб. с одного платежа. А представители МСП до 1 июля 2022 могут получить компенсацию от государства и вернуть всю сумму комиссии, уплаченную за применение СБП.

- Не нужно покупать, устанавливать и обслуживать дополнительное оборудование.

Недостатки:

- Сумма единовременного платежа не может превышать 600 000 руб, в будущем планируется расширить границы до 1 млн руб.

- Банковский счет клиента должен быть открыт в кредитной организации, которая подключена и участвует в системе СБП.

- Покупатель должен при себе иметь современный телефон с установленным на него банковским мобильным приложением и подключенным интернетом.

Учет СБП

Представители малого и среднего предпринимательства до 1 июля 2022 получают обратно удержанную комиссию за перевод по СБП. Согласно Постановлению Правительства от 30.06.2021 № 1103 сначала банк удерживает комиссию за перевод, затем подает в Минэкономразвитие заявку на возврат. После получения подтверждения из Министерства удержанные денежные средства поступают на счет продавцу.

Всем прочим предприятиям комиссии не возвращаются. Но их размер намного ниже, чем при использовании эквайринга, т. к. в цепочке по которой движутся средства намного меньше промежуточных звеньев.

Если комиссия списана со счета, то отразите это следующим образом:

Дт 51 — Кт 62 — средства поступили на расчетный счет;

Дт 91.2 — Кт 51 — списана банковская комиссия за услуги СБП.

Если на счет поступает выручка за минусом комиссии:

Дт 57 — Кт 62 — деньги списаны со счета покупателя;

Дт 51 — Кт 57 — выручка за вычетом комиссии СБП зачислена на расчетный счет продавца;

Дт 91.2 — Кт 57 — комиссия отнесена на прочие расходы.

С учетом того, что комиссию компенсирует Министерство, приготовьтесь сделать дополнительные проводки и учесть ее при расчете УСН и налога на прибыль.

Дт 51 — Кт 86 — получена субсидия от государства;

Дт 86 — Кт 91, субсчет «Прочие доходы» — полученная субсидия потрачена на возмещение затрат.

На основании п. 4.1 ст. 271 НК субсидии признаются в составе внереализационных доходов и должны быть учтены единовременно на дату их зачисления.

Одно из преимуществ СБП — моментальное зачисление на банковский счет. Налогоплательщики на упрощенных режимах пользуются кассовым методом, то есть перевод по СБП включают в доходы в день совершения оплаты. Продавцы на ОСНО, применяющие метод начисления, также признают выручку в момент получения покупателем товара. Теперь исключена ситуация, при которой продажи за последний день месяца попадали в доход следующего месяца.

Локо-банк — участник системы СБП. Получайте мгновенную оплату на расчетный счет и экономьте на комиссии.

Открыть счет

Пошаговая инструкция для подключения СБП

Скорость подключения к СБП полностью оправдывает название системы.

- Шаг 1.Получить перевод может только банк, подключенный к системе. Поэтому удостоверьтесь, что ваш банк входит в реестр ЦБ или откройте дополнительный счет в другом.

- Шаг 2. Подайте заявку своему банку на подключение.

- Шаг 3. СБП не заменяет онлайн-кассу, а является дополнительным способом на ряду с эквайрингом для безналичного зачисления выручки на счет. Поэтому определитесь с подключением кассы и эквайринга.

- Шаг 4. Оформите договор с банком на подключение счета к приему быстрых платежей.

- Шаг 5. Получите зарегистрированный в ОПКЦ QR-код и начинайте получать платежи.

С января 2022 года СБП начнет работать в сегменте B2B. Разбираемся, что значит это изменение для бизнеса и как моментально совершать операции по расчетному счету.

Что такое СБП и как это работает

СБП, или система быстрых платежей — сервис Банка России для моментального перевода средств по идентификатору получателя. Например, у частных лиц идентификатором выступает номер телефона.

Сервис работает только в банках, которые подключились к СБП. Всего в ней 212 банков: моментальные платежи доступны в «Сбере», «Альфа-Банке», «Тинькофф» и других крупных организациях.

Для работы системы нужно, чтобы банки обоих участников сделки (отправителя и получателя) были подключены к СБП и разрешали подобные операции. Если у отправителя все хорошо, а банк получателя не участвует в системе, перевести деньги мгновенно не получится.

Как системой быстрых платежей может пользоваться бизнес

Принимать оплату от покупателей. В декабре 2019 года Центробанк разрешил бизнесу принимать оплату по QR-коду. Чтобы получать деньги, нужно сгенерировать QR-код и показывать его покупателям. Оплатить покупки по коду тоже могут только клиенты банков, подключенных к СБП. Подробнее о процессе приема оплаты можно почитать в блоге ПланФакта по ссылке выше.

Возвращать деньги покупателям. Возврат можно оформить за пару минут без составления платежных поручений. В личном кабинете или приложении банка, через который принимаете оплату по QR, достаточно нажать несколько кнопок — деньги моментально вернутся покупателю на карту.

Принимать оплату от бизнеса. Теперь индивидуальные предприниматели и юридические лица могут отправлять деньги компаниям и другим ИП мгновенно. Не придется ждать несколько дней, пока оплата по договору поступит на расчетный счет — средствами можно будет пользоваться сразу, как только контрагент отправит их.

Отправлять средства бизнесу. Вы тоже можете моментально оплачивать товары поставщикам или услуги подрядчикам, используя систему быстрых платежей. Также не придется оформлять платежные поручения, достаточно будет отправить нужную сумму по идентификатору получателя.

Все сценарии использования СБП доступны, если ваш банк подключил их. Он может разрешать принимать средства от физических лиц, но не подключать моментальные переводы в B2B. Уточняйте, с какими услугами работает ваш банк.

Какие ограничения есть в системе быстрых платежей

Как и в случае со стандартными переводами, у транзакций через СБП есть ограничения. Частные лица могут пользоваться сервисом бесплатно, а бизнесу придется отдать комиссию за прием денег:

- 0,4% за прием оплаты от физических лиц, если вы продаете товары повседневного спроса, лекарства или оказываете услуги из списка льготных категорий. 0,7% — за все остальные товары и услуги.

- До 3 рублей за любые операции, если они происходят между индивидуальными предпринимателями и юридическими лицами. Такие тарифы установил Центробанк. Чем больше сумма перевода, тем выше комиссия.

Вне зависимости от того, кто отправил денежные средства, в случае возврата комиссию не возьмут.

Бизнес платит и когда переводит и когда получает деньги, но комиссия всегда будет не более 3 рублей.

Есть лимиты и для бизнеса, и для физических лиц:

- Физлица могут пользоваться сервисом без комиссий, только если общая сумма операций не более 100 тысяч рублей в месяц. За все, что сверх лимита, возьмут комиссию.

- Бизнес может принимать оплату, если сумма одного перевода не больше 600 000 рублей. Но количество переводов не регламентировано — покупатель может оплатить дорогостоящий продукт несколькими переводами.

У банков есть дополнительные лимиты. В «Сбербанке» суточный лимит на все операции через СБП — 50 000 рублей, в «ВТБ» разовый лимит — 150 000 рублей. Эти ограничения касаются физических лиц.

Что будет с лимитами на переводы между компаниями и индивидуальными предпринимателями, пока неясно. Скорее всего, тоже будут действовать ограничения на суммы транзакций — бизнес сможет переводить не более 600 000 рублей за раз. Если лимиты изменятся, Центробанк сообщит об этом.

В чем плюсы и минусы системы быстрых платежей

Плюсы СБП

Низкие комиссии. В случае приема оплаты от физических лиц, работа через СБП обходится значительно дешевле эквайринга. Переводы для бизнеса тоже не обременительны: максимальная комиссия — всего 3 рубля. Возможно, ее со временем повысят, но пока отправлять и принимать деньги выгоднее, чем работать с банком по стандартной схеме.

Моментальное зачисление. В случае с эквайрингом все деньги, переведенные покупателями, зачисляют на счет на следующий рабочий день. Платежи по договорам с юридическими лицами и индивидуальными предпринимателями могут идти несколько рабочих дней, особенно если у контрагентов разные банки. СБП зачисляет деньги мгновенно, обычно в течение нескольких секунд: это позволяет эффективнее использовать оборотные средства компании.

Простой процесс. Чтобы отправить деньги контрагенту, не нужно заполнять платежные поручения и отправлять их в банк. Достаточно указать его идентификатор и сумму перевода. Процесс приема оплаты от физических лиц тоже можно упростить, если использовать QR-коды.

Минусы СБП

Работает не во всех банках. Если ваш банк не подключен к системе быстрых платежей, вы не сможете воспользоваться ей. Даже если банк стал участником СБП, он может не подключить конкретную услугу, необходимую вам — тогда придется искать альтернативу и открывать расчетный счет в другом банке.

Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП.

Пока непонятно, что с документами. Центробанк и банки, подключенные к СБП, пока не дают инструкций, как работать с переводами между компаниями и индивидуальными предпринимателями. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Поэтому пока не получится создать единый алгоритм приема оплаты и отправления денежных средств.

Благодаря плюсам СБП пользуется популярностью у компаний. О своем опыте «ПланФакту» рассказала Елена Копышева, менеджер по развитию в «Ресо-гарантия»:

«У нас давно можно оплатить любой полис через систему быстрых платежей. Это удобно для клиента и экономит деньги нам, потому что комиссию возвращает банк. А обработка платежа быстрее, чем по обычному QR-коду.

Пока мы принимаем только платежи от физических лиц»

Как бизнесу подключить и настроить систему быстрых платежей

Сначала удостоверьтесь, что ваш банк оказывает необходимые услуги в СБП — например, разрешает перевод между ИП и юрлицами. Если все хорошо, обращайтесь в банк: к онлайн-консультанту или в ближайшее отделение. Вам расскажут, что нужно для заключения договора.

Когда подпишете договор с банком, он предоставит ваш идентификатор и необходимое программное обеспечение. Обычно функционал расположен в личном кабинете предпринимателя: в веб-версии или мобильном приложении банка для бизнеса. Там сможете переводить средства контрагентам и смотреть историю зачислений на ваш расчетный счет, как обычно.

Никакой дополнительной настройки не понадобится. Подключаетесь к системе — получаете софт для работы и можете совершать операции.

Инструкция, как переводить деньги через систему быстрых платежей

Пока банки не заявляют о своем желании подключить услуги переводов через СБП для бизнеса и не предоставляют инструкций о совершении переводов. С учетом специфики сервиса можно предположить, что операции будут совершаться так же, как между физическими лицами.

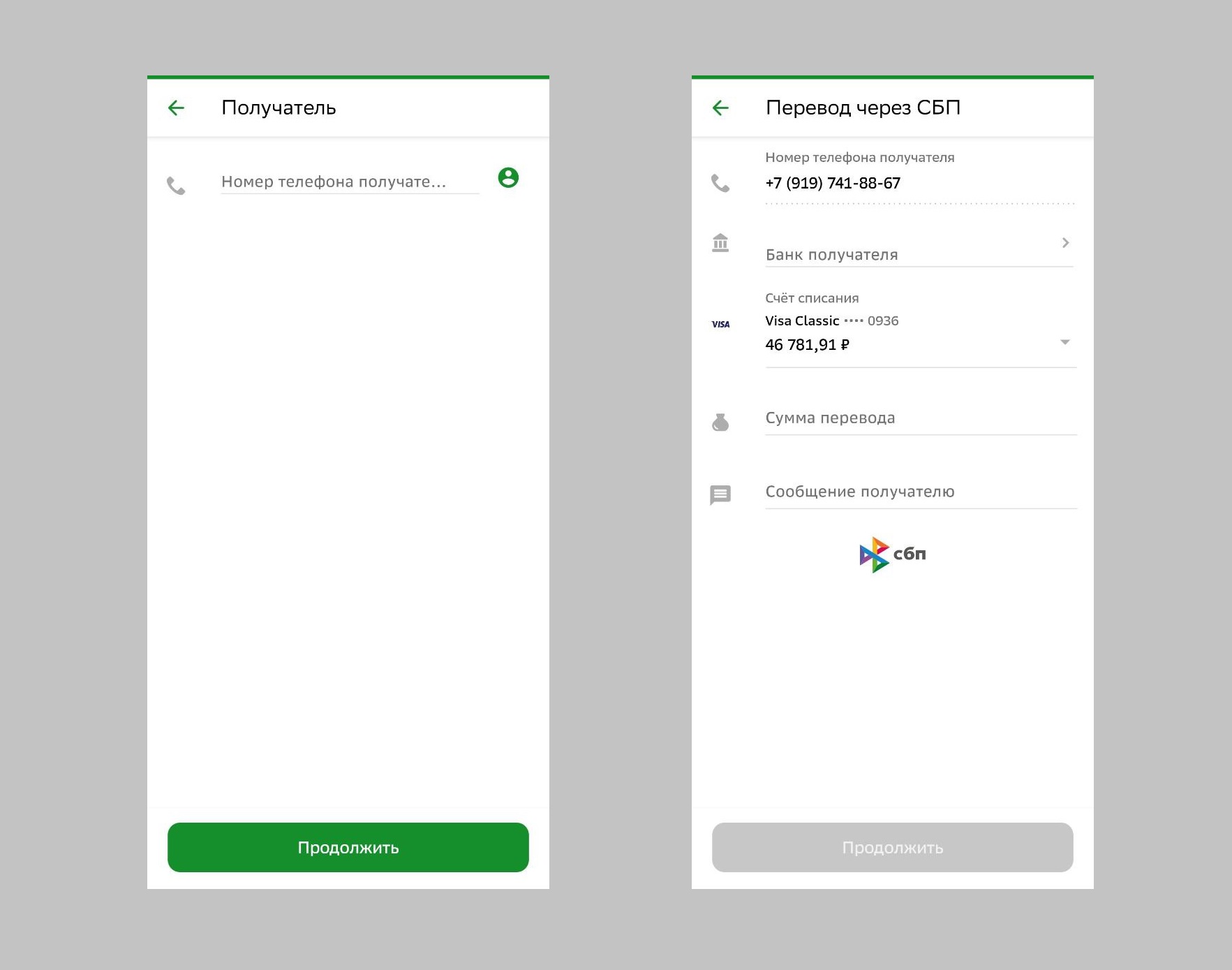

Принцип операции схож во всех банках. В «Сбере» это работает так:

- Выбираете из списка сервисов СБП.

- Указываете идентификатор получателя (номер телефона, если отправляете деньги частному лицу).

- Указываете сумму перевода.

Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. По желанию можно оставить комментарий к переводу, такой же, как при стандартной операции.

Так выглядит процесс перевода денег физлицу через СБП в «Сбере»

Для бизнеса будет предусмотрен схожий порядок переводов. В качестве идентификатора планируют использовать Merchant ID — уникальный набор символов. Его будут присваивать каждой компании и каждому индивидуальному предпринимателю при заключении договора с банком.

Скорее всего, для переводов между ИП и юрлицами также внедрят дополнительные поля. В них нужно будет указывать назначение платежа, чтобы можно было соотнести его с конкретным договором.

Как сделать возврат в системе быстрых платежей

Если нужно вернуть деньги, можно сделать это без заполнения платежных поручений. Все делается в личном кабинете СБП или приложении вашего банка. Доступны два вида возвратов:

- полный, когда вся сумма отправляется назад на счет покупателя или контрагента;

- частичный, когда возвращаете деньги только за часть товаров.

В обоих случаях механика схожа — находите в истории операцию, по которой нужно оформить возврат, открываете информацию о ней и возвращаете средства.

Что нужно знать о системе быстрых платежей: коротко о главном

- Пока через СБП можно принимать оплату от физических лиц. С января 2022 года можно будет работать с бизнесом: переводить деньги компаниям и ИП и принимать оплату от них на расчетный счет.

- СБП доступна только клиентам банка, подключенного к ней. Также важно, чтобы контрагент тоже имел счет в банке-участнике системы, без этого ничего не получится.

- Комиссии для B2B — всего до 3 рублей за операцию. Предварительный лимит — не более 600 000 рублей за одну транзакцию.

- Деньги в системе СБП поступают на счет мгновенно. Не нужно заполнять множество документов и ждать, как при стандартных переводах.

- Переводить средства бизнесу можно будет по идентификатору: Merchant ID. Его будет выдавать банк при заключении договора на оказание услуг в системе быстрых платежей.

С 1 января 2022 года банки смогут проводить В2В-операции через СБП — систему быстрых платежей.

Это значит, что компании, индивидуальные предприниматели и самозанятые смогут моментально отправлять и получать деньги на свои расчетные счета.

Когда именно запустить такую услугу: с начала года, в середине или не запускать совсем, каждый банк — участник системы будет решать сам. Но тарифы на переводы через СБП Центральный банк уже утвердил, техническая возможность переводов тоже есть.

Что такое СБП

Система быстрых платежей — это сервис Банка России, с помощью которого можно совершать мгновенные переводы по номеру мобильного телефона в любой банк — участник СБП.

Сейчас этот сервис доступен только физическим лицам. По QR-кодам они могут оплачивать товары и услуги в магазинах, получать возвраты в случае отказа от покупки или перевод на брокерский счет.

Бизнес участвует в СБП как получатель платежей от граждан — система быстрых платежей выступает в виде альтернативы эквайрингу.

Между собой компании и ИП рассчитываются по банковским реквизитам. Это не всегда быстро: при расчетах по банковским реквизитам операции требуют дополнительной проверки со стороны банков. Какое-то время уходит на перемещение денег со счета на счет.

Что изменится для бизнеса

Через СБП компании и предприниматели смогут быстро переводить деньги на счет в другом банке по простому идентификатору. Для граждан такой идентификатор — номер сотового телефона, для юридических лиц и ИП было предложено ввести Merchant ID — идентификатор, присваиваемый компании при регистрации в системе. Это уникальный набор символов, который идентифицирует продавца, выдавать его будет банк-эквайер.

С 1 января 2022 года можно будет делать переводы контрагентам или между своими счетами, открытыми в разных банках. При этом деньги переместятся моментально, а стоимость услуги будет контролировать Банк России. Но отправлять деньги через СБП можно, только если оба банка, где открыты счета, входят в систему быстрых платежей.

Еще можно будет упростить возврат денег — чтобы сделать это через СБП, не понадобится заполнять платежные поручения.

ЦБ РФ уже определился с тарифом по таким операциям для банков — переводы будут стоить от 5 копеек до 3 Р в зависимости от суммы перевода. Например, за списание и зачисление, кроме возврата, больше 6000 Р банк плательщика и банк получателя заплатят по 3 Р.

Максимальная сумма перевода остается прежней и для бизнеса — не более 600 000 Р за один раз.

Как подключить малому бизнесу Cистему быстрых платежей и не платить комиссию за переводы по СБП?

7 апреля 2022

2301 просмотров

Система быстрых платежей — это удобный инструмент для денежных переводов. Она позволяет мгновенно переводить деньги между счетами физических и юридических лиц. Подключение к СБП уменьшает расходы компании на эквайринг и дает возможность принимать безналичные платежи без терминала. Для оплаты товаров или услуг покупатели будут использовать смартфоны.

Как работает система быстрых платежей для бизнеса

Система быстрых платежей служит современной альтернативой эквайрингу. Подключенные к СБП юридические лица и ИП могут принимать деньги от клиентов по QR. При обработке транзакций в СБП соблюдаются высокие стандарты финансовой безопасности.

Подключение к Системе увеличивает прибыль магазина. Комиссия за куаринг в 4-5 раз меньше, чем за эквайринг. При приеме платежей через терминал ставка будет равна 1-4%. Подключение к СБП дает возможность экономить на аренде и обслуживании терминалов.

Несколько причин, почему стоит подключить бизнес к СБП:

- Фиксированная низкая ставка: 0,4% или 0,7%.

- Моментальное зачисление средств по реквизитам.

- Возможность получать уведомления о списании средств.

- Начать принимать платежи можно без покупки оборудования.

- Альтернативный способ оплаты на случай поломки терминала.

- Повышение лояльности покупателей за счет удобного сервиса.

В 2022 году все системообразующие банки России, включая и Сбербанк, поддерживают работу в СБП. Оплатить покупки смартфоном сможет почти любой клиент, который использует мобильный банкинг. Переводить деньги можно в «СБПэй», сервисе «Сбербанк Онлайн» и других мобильных приложениях. Списание проводится с дебетовых и кредитных карт.

СБП можно использовать для возврата уплаченных средств, а также для регулярных списаний при подписке на услуги. В 2022 году началось тестирование алгоритмов для перевода средств между юридическими лицами и ИП.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

От чего зависит ставка

Ставка зависит от направления деятельности. Минимальная ставка 0,4% установлена для ИП и компаний, которые занимаются продажей социально значимых товаров и услуг. В их число входят:

- магазины с товарами повседневного спроса;

- аптеки и медицинские организации;

- образовательные учреждения;

- транспортные компании;

- страховые агентства;

- благотворительные фонды;

- инвестиционные фонды.

Для остальных направлений бизнеса действует ставка 0,7%. Вне зависимости от ставки, комиссия с одного платежа в 2022 году не может превышать 1500 рублей.

Условия получения компенсации — как не платить комиссию за СБП малому бизнесу?

С 1 июля 2021 года до 1 июля 2022 года работа с СБП для малого бизнеса является бесплатной. Списанная комиссия возвращается малым и средним предприятиям, внесенным в реестр ФНС. Чтобы получить компенсацию, не требуется собирать документы и подавать заявление.

Как происходит возврат уплаченных средств:

- Банки передают в Минэкономразвития данные о комиссии, полученной за прошлый месяц. Передача данных выполняется на первой неделе нового месяца.

- Министерство перечисляет банкам деньги для возмещения издержек.

- Банки переводят компенсацию предприятиям, подключенным к Системе. Процесс возврата занимает до 25 дней от начала нового месяца.

Получение компенсации делает работу с СБП еще выгоднее для бизнеса. Возврат оформляют все банковские организации, подключенные к Системе быстрых платежей.

Как происходит оплата товаров и услуг

Для приема платежей через СБП можно использовать 2 типа кодов: статические и динамические. Статический код можно получить в банке. Он остается неизменным для каждого покупателя, в нем зашифрованы только реквизиты магазина. Стоимость покупатели указывают самостоятельно.

Как происходит оплата покупок на кассе:

- Кассир формирует чек и озвучивает сумму покупки.

- Покупатель сканирует наклейку камерой телефона.

- На телефоне открывается форма с реквизитами получателя.

- Покупатель вводит сумму и подтверждает операцию.

- Деньги быстро перечисляются по реквизитам магазина.

Наклейку можно разместить в кассовой зоне или опубликовать его на сайте интернет-магазина. Схема подходит для начинающих предпринимателей и для компаний с небольшим клиентским потоком. Для магазинов с интенсивным потоком лучше использовать оплату с помощью дисплея.

Как подключить систему быстрых платежей для бизнеса

Чтобы начать принимать платежи, требуется заключить договор с банком и разместить в кассовой зоне наклейку или дисплей QR-кодов. Для подключения можно выбрать Сбербанк или другой крупный банк, который является участником Системы.

Используя наклейку, можно принимать платежи без онлайн-кассы, если ее отсутствие допускается по закону. Дисплей требуется подключить к онлайн-кассе или мобильному терминалу. Ваша ККТ должна поддерживать интеграцию с СБП. Для начала работы вам может понадобиться обновить технику или программное обеспечение.

Пошаговая инструкция как подключить бизнес к СБП:

- Выбрать банк с подходящими условиями обслуживания. Оставьте заявку на сайте банка, чтобы подключить ваш бизнес к СБП.

- Уточните, сможет ли банк интегрироваться с вашим кассовым ПО. Обновите или замените ПО при необходимости.

- Выберите удобный вариант обслуживания из предложенных банком. Заключите договор и получите ссылку на статическую кодировку.

- Разместите наклейку в кассовой зоне или подключите интерактивный дисплей QR-кодов.

- Для настройки может потребоваться ID терминала и пароль для активации. Получить эти данные можно через техподдержку производителя ККТ.

Разместить QR можно не только на кассе. Использовать куаринг можно на сайте, в рассылке или мобильном приложении компании. Статический код можно передать курьерам или водителям для оформления сделок на выезде.

Понадобится ли открывать новый счет

Если оператором является Сбербанк или другая крупная организация, то новый счет открывать не потребуется. Все системно значимые банки страны уже подключены к СБП. Проверить, является ли ваш оператор участником Системы, вы можете на сайте НСПК.

Если организация найдена в списке, можно настроить прием платежей на действующий счет. Для этого понадобится подать заявление и подписать договор. Если организация в списке не найдена, придется выбирать нового оператора для открытия счета. Закрывать действующий расчетный счет не обязательно. По закону компания может принимать платежи на разные реквизиты.

Как мотивировать покупателей платить по QR

СБП дает возможность оплачивать покупки телефоном. Она позволяет заменить сервисы Apple Pay и Google Pay, работа которых на данный момент ограничена в России. Перечислять деньги по СБП удобно для покупателей, которые привыкли расплачиваться смартфоном и не носят с собой банковские карты.

Покупателям, которые столкнулись со сбоями в работе Apple Pay, Google Pay и других платежных сервисов, можно предлагать куайринг. Это решение поможет сохранить лояльность покупателей и привлечь новую аудиторию. Возможность оплачивать покупки телефоном является конкурентным преимуществом магазина.

Повысить популярность куаринга можно помогут маркетинговые акции. Банки платят кэшбек за использование эквайринга. Но за транзакции по СБП покупатели не получают кэшбек. Магазин может компенсировать упущенную выгоду, начисляя бонусные баллы по программе лояльности.

Альтернатива: система «Плати QR»

На рынке финансовых услуг есть альтернатива СБП: Сбербанк разработал систему «Плати QR». Переводить деньги через этот сервис могут только держатели карт Сбербанка, Тинькофф Банка и карты «Халва» от Совкомбанка.

Условия использования системы:

- Ставка 0,6-1,2% от суммы транзакции.

- Не предусмотрен возврат уплаченной комиссии.

- Покупатели получают бонусные баллы в качестве кэшбэка.

Условия использования сервиса более выгодные для покупателей по сравнению с СБП. Но бизнес будет платить повышенную комиссию, хотя ставка остается ниже, чем при эквайринге.

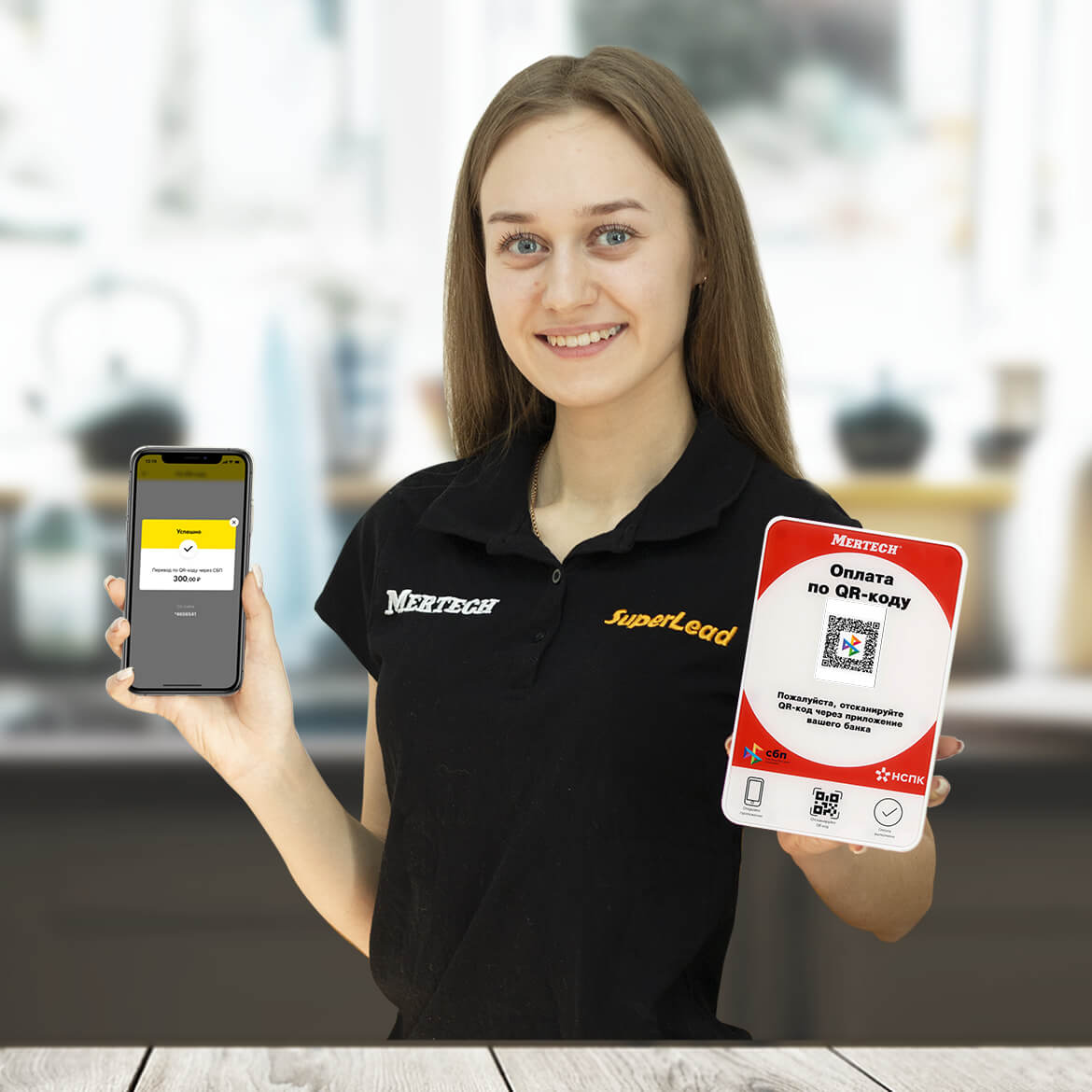

QR-дисплей для быстрой и точной оплаты

Установка дисплея в кассовой зоне помогает ускорить оплату и контролировать зачисления в пользу магазина. Экран показывает динамические коды, которые создаются после формирования новых чеков.

При работе с дисплеем покупатель не вводит сумму, она уже зашифрована в кодировке. Для оплаты покупок достаточно проверить сумму и подтвердить операцию. Это решение помогает не допустить ошибки при вводе и уменьшает время на обслуживание одного покупателя.

Как бизнес работает с динамическими кодами:

- Кассир сканирует этикетки товаров и формирует кассовый чек.

- Кассир выбирает СБП как способ расчетов в меню ККТ.

- На подключенном дисплее появляется изображение с динамическим QR-кодом.

- Клиент распознает QR код с помощью смартфона.

- Далее он выбирает приложение банка для отправки платежа.

- В приложении открывается заполненная платежная форма.

- Покупатель проверяет сумму и подтверждает транзакцию.

- Деньги моментально переводятся по реквизитам.

- Кассир получает уведомление о списании средств с карты клиента (при соответствующей настройке онлайн-кассы).

Этот вариант подходит для торговых точек с интенсивным потоком клиентов. Он дает возможность контролировать работу магазина, отдельной кассы и каждого сотрудника. Выдачей динамических QR занимаются некоторые банки. Возможно преобразование статического кода в динамические с помощью кассового ПО.

Заказать дисплеи для кассовой зоны

Вы можете начать экономить на комиссии и увеличивать число лояльных покупателей с помощью куаринга. Компания MERTECH производит эргономичные дисплеи для отображения динамических кодов. Наши дисплеи обладают вандалостойким корпусом с широким экраном. Они работают от высокопроизводительных процессоров и быстро выполняют обработку данных.

При заказе дисплеев на сайте MERTECH действуют низкие цены от производителя. Доставка заказов проводится по всей территории России. Оставьте заявку на сайте, чтобы внедрить новый способ оплаты и увеличить прибыль вашего магазина.

Читайте также

Содержание статьи

Показать

Скрыть

Система быстрых платежей (СБП) с каждым годом набирает обороты. Так, в III квартале 2022 года с помощью СБП россияне совершили 112 млн переводов. Это больше, чем за все периоды в прошлом. Общий объем операций в системе в 2022 году — как платежей, так и переводов — преодолел планку в 9 трлн рублей, в то время как за весь 2021 год он составил 5 трлн рублей.

Рассказываем, насколько безопасен сервис, какие у него ограничения и возможности, можно ли отозвать перевод, какие недостатки у СБП.

Что такое Система быстрых платежей

СБП — это сервис от Банка России и Национальной платежной системы. Благодаря ему можно переводить деньги в другой банк, а еще оплачивать товары и услуги с помощью QR-кода. Для перевода вам не нужно никаких дополнительных данных, кроме номера телефона: ни номера счета, ни имени получателя.

Система заработала в 2019 году. Почти все российские банки, подключенные к СБП Банка России, установили нулевой тариф на переводы в рамках системы. Комиссия не взималась с клиентов в течение первых нескольких месяцев работы. Теперь у многих банков имеются ограничения: до 50–100 тыс. рублей — без комиссий, свыше — взимается плата до 0,5% от суммы перевода.

Насколько безопасен сервис

Система быстрых платежей считается надежным способом перевести деньги, даже более безопасным, чем со счета на счет, так как информация о получателе минимизирована: имея лишь номер телефона, никакой мошенник не сможет получить доступ к счету.

К тому же СБП разработана и обслуживается Банком России, здесь учтены все современные требования к системе финансов, в том числе устойчивость к взломам. Конечно, везде бывают исключения: случаи атак на банковские приложения были зафиксированы. Мошенники подключали человека к СБП и переводили деньги себе на счет. Однако это происходило не из-за недочетов системы, а из-за технических ошибок приложений или при применении социальной инженерии — инструмента злоумышленников, с помощью которого они обманывают людей.

Для перестраховки достаточно соблюдать простые правила безопасности при пользовании СБП:

- основная информация, которой должны владеть те, кто переводит вам средства, — номер телефона, ваше имя и первая буква фамилии. Все остальные сведения для переводов не нужны, если у вас их требуют, то, скорее всего, это мошенники;

- если вы потеряли бумажный или электронный носитель с паролем к приложению (или он мог попасть в руки третьим лицам каким-то образом), немедленно позвоните в банк и заблокируйте счета и карты;

- при утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору;

- если вам пришла СМС или электронное письмо с ссылкой на оплату, не переходите по ней.

Какие банки подключены к СБП

СБП рано или поздно должны внедрить все банки с универсальной лицензией, которые являются участниками платежной системы «Мир». В РФ таких кредитных организаций 195.

По данным на конец 2022 года, 191 из них уже подключена к СБП. Всего в России 371 банк, для остальных (не подпадающих под вышеописанные критерии) участие в СБП добровольное. Так, к системе подключены все 13 системно значимых российских банков:

- Сбербанк;

- ВТБ;

- Альфа-Банк;

- «Открытие»;

- Газпромбанк;

- Райффайзенбанк;

- Росбанк;

- Промсвязьбанк;

- Совкомбанк;

- ЮниКредит Банк;

- Россельхозбанк;

- «Тинькофф»;

- Московский Кредитный Банк.

Как работает Система быстрых платежей

Пользоваться СБП просто. Доступ к сервису можно получить в приложении банков-участников через компьютер, планшет или смартфон. Но для начала нужно подключить сам сервис в своем личном кабинете. Чтобы отправлять средства через СБП, получатель должен быть также подключен к этой системе. Перед отправкой стоит в этом убедиться, иначе могут взять комиссию за перевод.

Перевод оформляется в три клика: вы вводите номер получателя, выбираете его банк и указываете сумму платежа. Деньги на карту другому человеку поступают, как правило, сразу.

В приложении некоторых банков сервис подключен автоматически, но не во всех. Например, в Сбербанке его придется подключать вручную.

Чем перевод через СБП отличается от других способов переводов

СБП имеет один главный признак, отличающий ее от внутренних банковских систем: она быстрее, проще и удобнее. К тому же не нужно платить комиссию. Сервис не имеет перерывов на выходные и праздники, а потому деньги можно отправлять когда угодно — они дойдут моментально.

Через СБП есть возможность отправить средства на любой счет: накопительный, депозитный или на карту. Только с кредитных карт деньги перевести нельзя.

В чем недостатки СБП

СБП не идеальна и имеет свои недостатки:

- если вы знаете только номер телефона человека, то можете узнать, в каких банках у человека есть карточные счета;

- по номеру телефона можно узнать имя, иногда отчество и первую букву фамилии;

- при смене номера телефона, если отправитель не перепроверил имя получателя перед переводом, деньги уйдут тому, кому принадлежит номер.

Однако все риски не серьезнее, чем при обычных переводах на карту.

Ограничения на сумму перевода и другие лимиты

Если речь идет о переводах физлиц, то до 100 тыс. рублей в месяц через СБП можно переводить бесплатно. Если этот лимит исчерпан, то берется комиссия за перевод в размере 0,5% от суммы перевода, но не более 1,5 тыс. рублей.

При переводе денег госучреждениям или юрлицам комиссия не взимается — при условии, что продавец или учреждение пришлет QR-код, чтобы оплата прошла через кассу.

Банки — участники системы вправе устанавливать собственные тарифы на переводы, но при этом не могут выходить за перечисленные значения.

Максимальная сумма единоразового перевода через СБП — до 1 млн рублей. Однако у некоторых банки есть ограничения. Так, в Сбербанке нельзя переводить больше 50 тыс. за один раз и столько же за день, в ВТБ — 50 тыс. в день и 300 тыс. рублей в месяц. А вот у «Тинькофф» нет собственного лимита, там за один раз можно перевести 1 млн, а за месяц — не более 5 млн.

Как подключить СБП

Не во всех банках СБП настроена автоматически, где-то ее приходится подключать вручную. В Сбербанке предусмотрена возможность регулировать переводы: отключать исходящие, например.

Рассмотрим технологии подключения к СБП через приложение Сбербанка. Для начала нужно зайти в настройки профиля (они находятся в левом верхнем углу). Там нужно выбрать раздел «Система быстрых платежей». После запроса «Разрешите обработку и передачу персональных данных» нажмите «Подключить». Там же выберите графу «Входящие переводы» и нажмите «Подключить».

Нельзя переводить деньги с помощью СБП через отделения банка, терминалы или банкоматы: только через личный кабинет приложения банка.

Как подключить Систему быстрых платежей в Сбербанке

Оплата по QR-коду через СБП

Преимущество системы еще и в том, что с ее помощью можно не только переводить деньги другим физлицам, но и оплачивать товары и услуги. Для этого нужно лишь открыть приложение банка, выбрать «Оплата по QR» и навести камеру на код.

Существует два вида QR-кодов: статические и динамические. В первых зашифрованы реквизиты продавца, а сумму покупатель должен вводить самостоятельно. Динамические QR-коды формируются индивидуально под каждую покупку: их достаточно только отсканировать и нажать «Оплатить» — самостоятельно вводить никакие суммы не нужно.

Как отозвать перевод и вернуть деньги за покупку

К сожалению, СБП не предусматривает возможности автоматически вернуть деньги, если произошла ошибка в реквизитах. Поэтому перед отправкой средств нужно внимательно перепроверять номер телефона и имя человека, которому вы отправляете деньги. Для оформления возврата средств нужно разрешение получателя и банка.

Так что если вы неправильно перевели деньги, может помочь только личное обращение к получателю с просьбой вернуть их обратно. Если он не согласится, то банк все равно не сможет это сделать без его участия.

А вот оплата товаров или услуг может вернуться через тот же сервис, если вы оформите возврат у продавца.

Как указать СБП для получения денег по умолчанию

У некоторых пользователей есть несколько карт, привязанных к одному номеру. Можно выбрать одну из них и получать переводы по СБП только на нее: она будет показана отправителю первой в списке. Это нужно сделать в настройках приложения того банка, чью карту вы хотите сделать основной для получения денег.

Однако перевести на другие карты деньги все равно можно: для этого отправителю достаточно выбрать другой банк в списке предложенных.

Памятка

- Пользоваться СБП можно в том случае, когда она настроена и у отправителя, и у получателя.

- Благодаря СБП можно не только переводить деньги физлицам, но и оплачивать покупки через QR-код.

- Моментальный возврат средств при неправильном переводе без участия получателя оформить нельзя, а вот вернуть деньги за покупки у продавцов можно. Процедура в последнем случае стандартная: оформляете возврат, а продавец отменяет покупку в кассе.

- Деньги, переведенные через СБП, поступают на счет моментально.

- Лимит по переводам каждый банк устанавливает сам. Но общие правила такие: в месяц без комиссии можно перевести в сумме не больше 100 тыс. рублей. Дальше будет взиматься комиссия в размере 0,5% от суммы, но не больше 1,5 тыс. рублей за один раз.

- В некоторых банках СБП подключена по умолчанию, в других нужно делать это вручную.

- Внимательно перепроверяйте номер и имя человека при переводе средств.

- Не сообщайте никому иные данные, кроме номера телефона, имени и первой буквы фамилии, — для перевода по СБП этого достаточно.

- Если вы потеряли бумажный или электронный носитель с паролем к приложению, заблокируйте счета и карты.

- При утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору.