Порядок исправления реквизитов в поручении Сбербанка Бизнес ОнЛайн

Обновлено: 2021-12-19

Внимание! Исправление реквизитов не распространяется на платежи внутри банка и на перечисления на карты физических лиц (клиентов Сбербанка), поскольку такие переводы осуществляются мгновенно.

Вы можете отредактировать реквизиты получателя в исполненных платежных поручениях при обнаружении ошибки.

Для этого в Сбербанк Бизнес ОнЛайн выполните следующие действия:

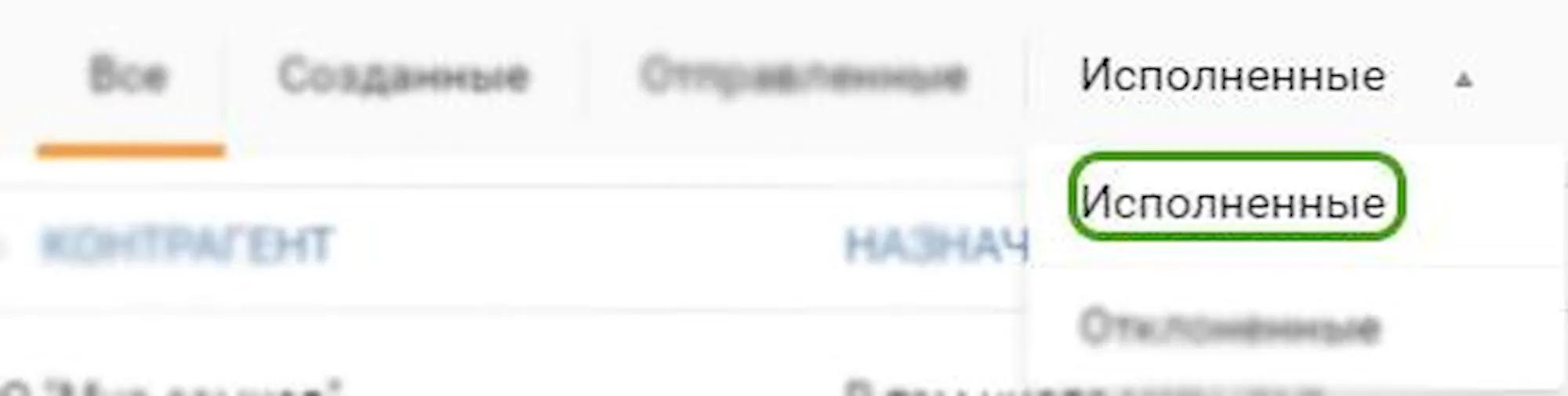

- На вкладке Исполненные выберите пункт Исполненные.

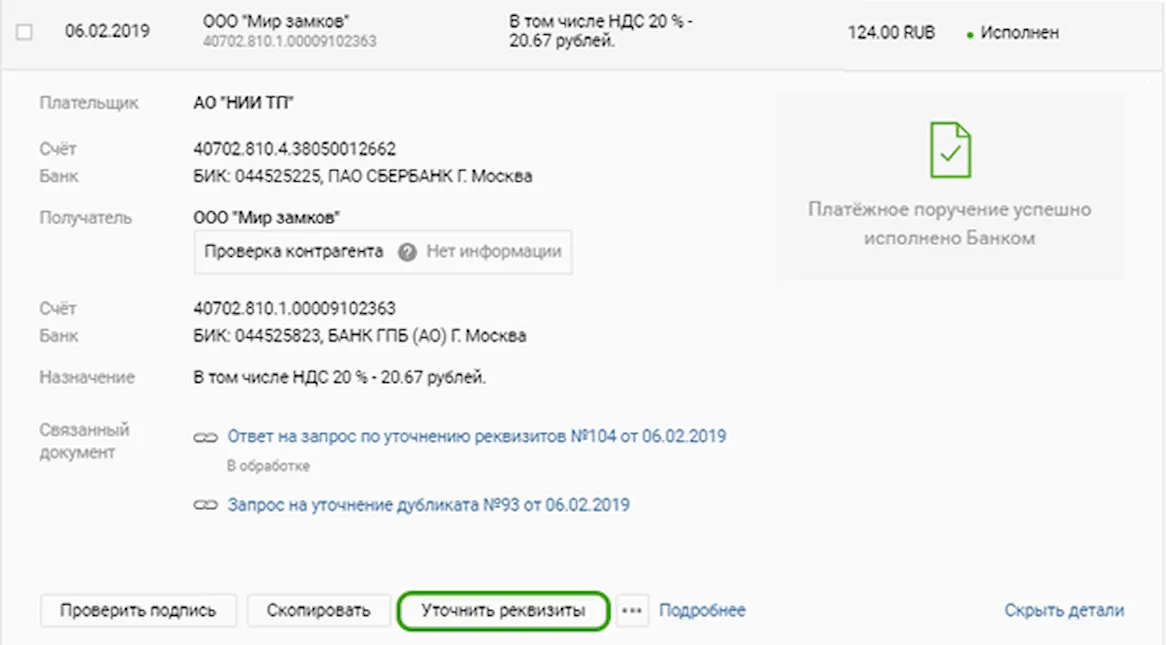

- Щелкните на выбранный документ.

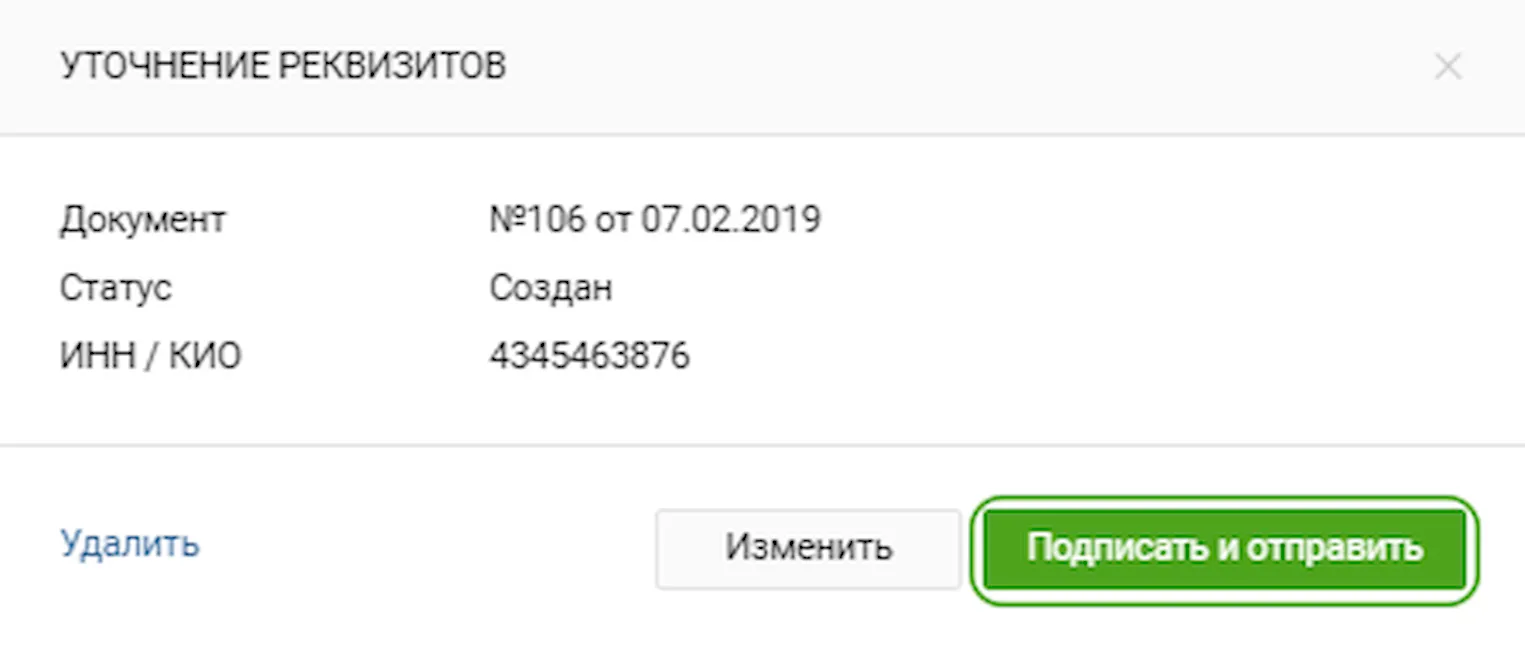

- В блоке краткой информации о платеже щелкните кнопку Уточнить реквизиты.

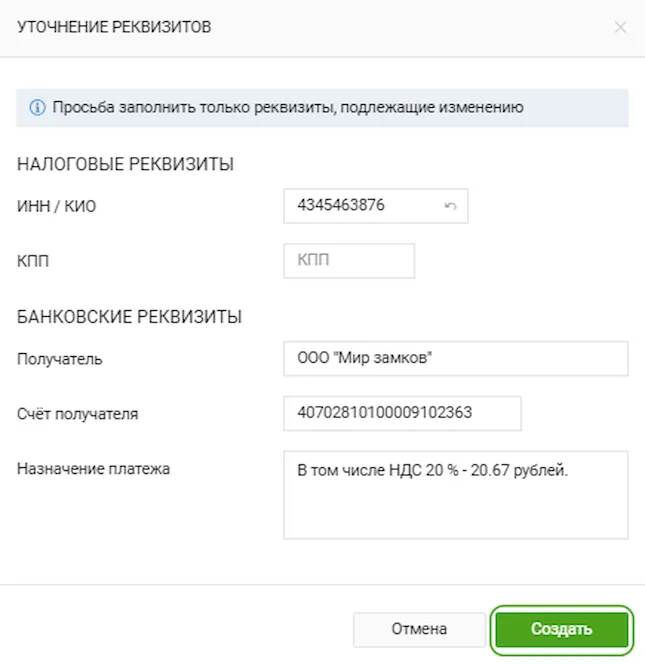

- В открывшемся окне отредактируйте необходимые данные и щелкните кнопку Создать.

- Щелкните кнопку Подписать и отправить.

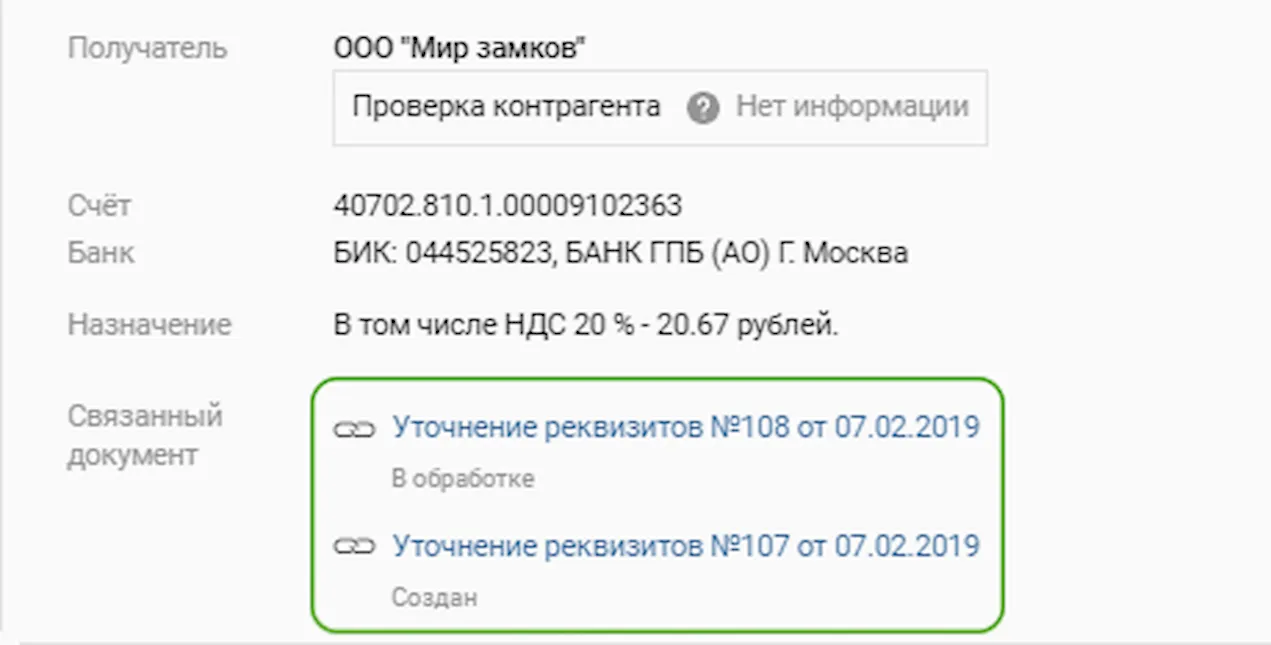

Примечание. При одновременном изменении налоговых и банковских реквизитов появится сообщение о создании двух документов на уточнение реквизитов. За каждый документ взимается комиссия по тарифам банка в вашем регионе. Для подтверждения щелкните кнопку Продолжить.

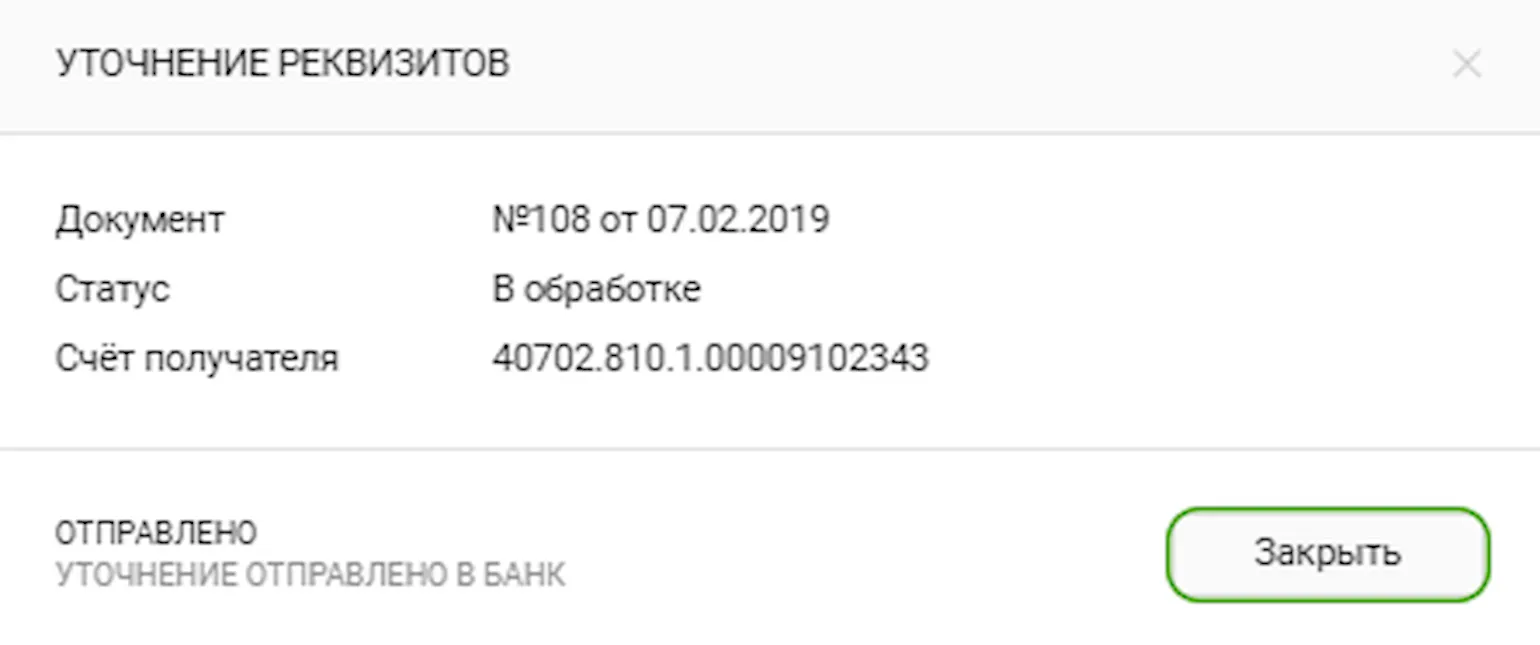

- Щелкните кнопку Получить СМС-код.

- Вставьте полученный СМС-код и щелкните кнопку →.

- Щелкните кнопку Закрыть.

Для просмотра уточнения реквизитов откройте краткую информацию о платеже и перейдите по ссылке Уточнение реквизитов.

После успешной обработки документа в банке вы можете его распечатать. Для этого щелкните кнопку Печать (PDF).

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Считаю, что достаточно письма по тому формату, который в вашем случае применен.

В нем пояснена проблема, в чем ошибка, что считать верным. У вас также в наличии первичные документы, которые корректность данных подтверждают. На их основании отражаются факты хозяйственной жизни в учете, в нашем случае в программе 1С.

Все документы на бланке организации, а также заверены подписью руководителя, печатью т.е. юридически значимы.

Если есть сомнения, то оптимально получить письменную консультацию у аудитора или направить запрос в свою ИФНС и получить адресный ответ.

Также сохранить переписку, что отправляли в банк письмо и банк ответил, что такие письма не принимает.

Из нормативной базы можно посмотреть судебную практику (Постановление ФАС Центрального округа

от 03.03.2011 по делу N А09-5609/2010, Постановления Арбитражного суда Северо-Западного от

04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Волго-Вятского от 27.03.2015 N Ф01-654/2015

округов, ФАС Поволжского от 02.09.2013 N А72-10356/2012 и Западно-Сибирского от 22.12.2010 N А03-

2483/2010 округов, Постановление ФАС Восточно-Сибирского округа от 27.06.2003 N А19-10165/02-15-Ф02-1903/03-С1, Постановления Арбитражного суда Московского от 24.06.2015 N Ф05-5722/2014 и Поволжского от

24.03.2015 N Ф06-20843/2013, Ф06-21795/2013 округов, ФАС Центрального от 23.01.2014 N А08-6384/2012 и от

03.03.2011 N А09-5609/2010, Уральского от 23.06.2011 N Ф09-3549/11-С1 округов…).

Количество разнообразных финансовых операций, проводимых при помощи Сбербанк Онлайн, постоянно увеличивается. Этому способствует как рост числа клиентов крупнейшей финансовой организации страны, так и удобство данного интернет-сервиса. Очевидно, что нередко возникает ситуация, когда во время совершения операции с денежными средствами пользователь допускает какую-либо ошибку, неправильно указывая платежные реквизиты, сумму перевода или другие подобные сведения. В этом случае вполне логично появление у клиента вопроса о том, каким образом можно отменить ошибочную сделку.

Инструкция по отмене платежа в Сбербанк онлайн

Как отменить исполненный платеж в Сбербанке онлайн?

Другие способы отмены платежа

Отмена платежа в офисе банка

Когда отменить платеж не получится?

Инструкция по отмене платежа в Сбербанк онлайн

Наиболее частыми причинами, выступающими в качестве основания для отмены платежа, выступают:

- ошибки, допущенные в реквизитах, касающихся получателя средств или суммы перевода;

- отмена сделки, по которой внесен авансовый платеж;

- списание денежных средств со счета мошенниками и т.д.

Важно понимать, что далеко не всегда удается отменить совершенный ошибочный платеж. Вместе с тем, если указываются несуществующие реквизиты, деньги блокируются на специальном счете Сбербанка, а по истечение 10 дней возвращаются на счет отправителя.

В любом случае, при выявлении ошибки необходимо как можно быстрее выяснить судьбу платежа и попробовать его отозвать, принимая для этого необходимые действия. При этом намного проще отменить операцию, если на руках имеется чек с ее точными реквизитами. Поэтому любые подобные документы необходимо сохранять хотя бы в течение нескольких дней после совершения платежа.

Как отменить исполненный платеж в Сбербанке онлайн?

В большинстве случаев клиенту рекомендуется попытаться воспользоваться тем же инструментом, который применялся для осуществления ошибочного платежа – то есть сервисом Сбербанк Онлайн. Для этого необходимо:

- авторизоваться в системе;

- проверить статус финансовой операции, которую необходимо отменить. Если он обозначен как «В работе», деньги можно вернуть без проблем, так как специалистами банка платеж еще не был исполнен;

- для отмены ошибочной операции необходимо воспользоваться пунктом контекстного меню «Отменить». Для отзыва платежа необходимо поставить галочку рядом с кнопкой «Подтвердить отзыв»;

- проверить информацию об успешности отмены можно через несколько минут. Для этого потребуется войти в архив операций, где платежу должен быть присвоен статус «Отозвано».

В случае, если платеж уже был исполнен сотрудниками банка, его отмена возможна только при личном обращении клиента в кредитную организацию с соответствующим заявлением. Необходимо знать, что обычно с 9 вечера до 9 утра транзакции в Сбербанке не проводятся, а в рабочее время срок обработки платежей нередко составляет 3-6 часов. Именно такой промежуток времени предоставляется клиенту для того, чтобы отменить ошибочный перевод средств при помощи Сбербанк Онлайн. В качестве подтверждения отзыва платежа финансовой операции могут быть присвоены различные статусы: «Прервано», «Отклонено банком» или «Заявка была отменена».

Другие способы отмены платежа

Конечно же, Сбербанк предоставляет клиентам еще несколько, помимо использования сервиса Сбербанк Онлайн, достаточно эффективных и удобных вариантов отозвать ошибочный платеж.

По телефону

Достаточно часто клиенты Сбербанка используют для отзыва ошибочного платежа звонок на круглосуточно работающую консультационную линию кредитной организации. После подтверждения личности клиента оператор может заблокировать проведение финансовой операции, если она еще не была обработана сотрудниками банка. Учитывая стандартные сроки проведения платежей, указанные в предыдущем пункте, такой способ отзыва перевода денежных средств следует признать вполне эффективным.

По SMS

Самый простой способ отозвать платеж – не вводить одноразовый код, который требуется для ее подтверждения. Единственная проблема – в подавляющем большинстве случаев ошибочность платежа выявляется далеко не сразу. Поэтому данный вариант отмены помогает только в некоторых ситуациях, например, при попытке со стороны мошенников списать денежные средства с карты клиента.

Отмена платежа в офисе банка

Личное посещение банка сложно называть быстрым вариантом отмены ошибочного платежа. Однако, оно может потребоваться в том случае, если финансовая операция уже была проведена, или, напротив, клиент уверен, что сотрудники банка еще не приступали к ее обработке. В подобной ситуации отмена ошибочного платежа не составит труда.

Когда отменить платеж не получится?

Выполнение отзыва ошибочного платежа возможно далеко не всегда. Если деньги поступили на счет получателя, неважно, правильного или нет, сделать возврат возможно либо по его желанию, либо в судебном порядке. Кроме того, не могут быть возвращены средства по финансовым операциям, осуществляемым мгновенно, например, переводам на карту, выводу денег на электронные кошельки, погашению займов и т.д.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Пошаговая инструкция по отмене платежа или операции

В большинстве случаев необходимость в аннулировании платежа возникает по вине самих же клиентов банка. Причинами могут быть: неправильно введенные реквизиты, изменение решения на счет какой-либо покупки / сделки, мошеннические действия, повторное совершение транзакции, и другие.

-

Пошаговая инструкция по отмене платежа или операции

-

Если платеж в обработке

-

Отмена исполненного платежа

-

Когда получатель неизвестен

-

Если средства списались автоматически

-

Отмена платежа через процедуру chargebacks

Если в реквизитах получателя допущена ошибка, и деньги отправлены на несуществующий счет, то общая сумма “замораживается” на специальном банковском счете. Автоматический возврат суммы производится на счет клиента в течение 10 банковских дней. В отдельных случаях система сразу обнаруживает ошибку и возвращает деньги клиенту.

Пользователь, увидевший ошибочно сделанный платеж, должен реагировать немедленно. Банк не может самостоятельно распознавать, какая операция верная, а какая — нет.

Чаще всего необходимость в аннулировании платежа возникает из-за действий клиента

Поэтому вероятность возврата средств зависит от реакции держателя карты или владельца счета. Для начала следует разделить операции на те, которые находятся в обработке и исполненные. Действовать в обоих случаях клиенту придется по разным алгоритмам.

Если платеж в обработке

В системе Сбербанк онлайн статус платежа каждый пользователь может уточнить в личном кабинете. Для этого нужно войти в систему под своими регистрационными данными. Далее пользователь переходит на главную страницу личного кабинета и открывает раздел “История операций”. В этом разделе отображаются все операции, совершенные пользователем с момента получения карты. Для удобства можно подобрать определенный временной промежуток или воспользоваться поисковой строкой.

После того, как нужная операция будет найдена, следует кликнуть по ее отображению на экране для уточнения реквизитов. Здесь будет отмечен статус операции — “в обработке”. Сейчас в системе Сбербанк онлайн подавляющее большинство операций совершается моментально. На счета в некоторых банки платеж может обрабатываться до 5 дней. В этом случае клиенту нужно:

- Обратиться в Сбербанк (лично или по телефону).

- Подтвердить личность.

- Попросить оператора банка отменить операцию.

Своевременное обращение в службу поддержки поможет исправить ситуацию с платежом

Если платеж находился в обработке, и клиент успел обратиться в банк до его исполнения, то с большей долей вероятности он будет отменен. Списанные средства будут возвращены назад на карточный счет. Главное, чтобы отмена операции не нарушала права третьих лиц. К примеру, если клиент аннулирует оплату за уже полученный товар, то такие действия могут расцениваться в виде мошенничества. В остальном ограничений не предусматривается.

После возврата средств клиент получает на счет полную сумму с учетом списанной комиссии. Если платеж совершен, подтвержден и исполнен банком, то отменить его будет намного сложнее. В любом случае вопросы аннулирования транзакции после ее совершения решаются через банк. Никакой кнопки для ручной отмены операции — нет.

Отмена исполненного платежа

В пользовательском соглашении Сбербанк изначально указывает, что подтвержденную и выполненную операцию отменить не получится. При вводе разового кода, полученного из смс-сообщения, клиент подтверждает свое согласие на обработку и выполнение операции.

Банк по такого рода поручениям не несет никакой ответственности. Ввод разового кода или cvv-кода приравнивается к вводу пин-кода. Это означает, что ответственность банка касается только исполнения транзакции и поступления средств по назначению. Проверить статус платежа можно тем же самым образом, что описан выше:

- Зайти в Сбербанк онлайн.

- Открыть раздел с историей операций.

- Найти нужную операцию.

- Перейти в подробности по ней.

- Уточнить статус платежа — рядом с реквизитами операции должен отображаться статус “Исполнен”.

Договориться можно попробовать, зная номер телефона получателя денег

Если рядом с операцией отображается такой статус, значит, что отменить ее уже не получится даже при помощи сотрудников банка. Сбербанк не имеет права списывать средства со счетов своих клиентов без соответствующего решения суда. Поэтому обращаться в банк не будет смысла.

В пользовательском соглашении указано, что в таких случаях необходимо обращаться непосредственно к получателю средств. Если перевод осуществлялся по номеру телефона, то отменить платеж в Сбербанк Онлайн получится при прямом взаимодействии с получателем. К нему можно обратиться следующими способами:

- Через внутренний онлайн-чат.

- Напрямую — по номеру телефона.

- Через любой мессенджер.

Все зависит от того, захочет ли получатель возвращать средства, полученные по ошибочной операции. Сбербанк как-либо повлиять на этот процесс не сможет. Если получатель неизвестен, и в истории отображается только номер карты, необходимо действовать другим способом.

Когда получатель неизвестен

Если после совершения операции клиент видит только платежные реквизиты, то обратиться к получателю ошибочного перевода он, естественно, не сможет. Поэтому Сбербанк в данном случае предлагает клиентам обратиться в любое отделение банка, заполнить обязательное заявление, чтобы направить официальное уведомление получателю ошибочного перевода.

Отправитель должен заполнить заявление и в просительной форме указать на возврат ошибочно переведенных средств. Отправляет заявление непосредственно Сбербанк. Требовать какую-либо дополнительную информацию о получателе нет смысла. Сбербанк не имеет права без согласия клиента разглашать персональную информацию. Для банка это серьезное нарушение, поэтому заполненное заявление организация отправляет самостоятельно, за подписью клиента (отправителя платежа).

Если получатель средств никак не отреагирует на сообщение, поступившее от Сбербанка, либо ответит отказом на подобное сообщение, значит, средства вернуть не получится. Если отправитель будет иметь контакты получателя, отказывающего в возврате средств перевода, то разрешение вопроса можно перенести в суд.

Трудности с возвратом в большинстве случаев бывают, если получатель — физическое лицо. С юридическими лицами, как правило, подобных проблем не бывает, если организация дорожит своей репутацией. Более того, в истории операций указываются реквизиты компании, по которым легко можно вычислить ее контакты и обратиться туда напрямую или же через Сбербанк.

Если средства списались автоматически

Клиенты Сбербанка часто прибегают к специальному функционалу, когда система автоматически списывает средства за те или иные услуги. Это опция называется автоплатежом. То есть, клиент не подтверждает каждый раз совершение подобной операции, значит, средства вернуть можно. Логичная, но неправильная точка зрения.

По такого рода операциям клиент подтверждает транзакцию единожды — когда настраивает автоматический платеж в системе. Это подтверждение распространяется на все последующие автоплатежи, и Сбербанк нести за них ответственности не будет. Следовательно, отменить и такие операции после их исполнения уже не получится. Исключение — при прямом взаимодействии с получателем перевода.

Если клиент обнаружил несанкционированное списание средств, то ему следует немедленно обратиться в службу поддержки Сбербанка для последующего решения вопроса. Операции, совершенные без ведома клиента, и без автоматического подтверждения, отзываются в следующем порядке:

- Сбербанк проверяет направление совершения поручения.

- При нахождении списанных средств на счету получателя, производится их обратное зачисление.

- Если получатель уже снял деньги со счета, то Сбербанк может произвести обратную транзакцию за счет собственных средств, а уже после будет разбираться непосредственно с получателем денег.

Операции, совершенные без ведома клиента, и без автоматического подтверждения, отзываются

Последний вариант возможен, если речь идет о несущественной сумме. Перед тем, как отозвать обратный платеж в Сбербанк онлайн, рекомендуется проверить соблюдение всех правил безопасности использования банковской карты. При обнаружении банком каких-либо нарушений основных правил пользования картой, отмена ошибочного платежа будет невозможной.

Отмена платежа через процедуру chargebacks

Если перевод совершается посредством технологии card to card (с карты на карту), то отменить операцию можно только способами, описанными выше. Когда перевод отправляется на приобретение товара или оплату какой-либо услуги, можно воспользоваться процедурой chargebacks. Переводится как “обратный платеж”, который совершается не банком-эмитентом, а непосредственно платежной системой. Оно возможна к применению в любом российском банке, и используется в следующих случаях:

- Товар не доставлен.

- Товар или услуга не соответствуют описанию, либо доставлены (оказаны) в неполном виде.

- Произошло двойное списание средств.

- Списание произошло без авторизации или подтверждения.

- Некорректная сумма перевода — когда списались лишние деньги.

Такая процедура предусматривается по большинству карт Visa или MasterCard. У Сбербанка возврат такого перевода может по времени составлять до 120 банковских дней. Многое зависит от того, в каком банке обслуживается интернет-магазин, и по какой из причин используется процедура chargebacks. Также большое значение имеет, к какой из систем принадлежит карта, на которую требуется вернуть средства.