Подтверждение транспортных расходов — документы, служащие этой цели, чрезвычайно важны для обоснования такого рода затрат. Как документально обосновать указанные расходы и какие при этом нужно учесть нюансы, рассмотрим в нашем материале.

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

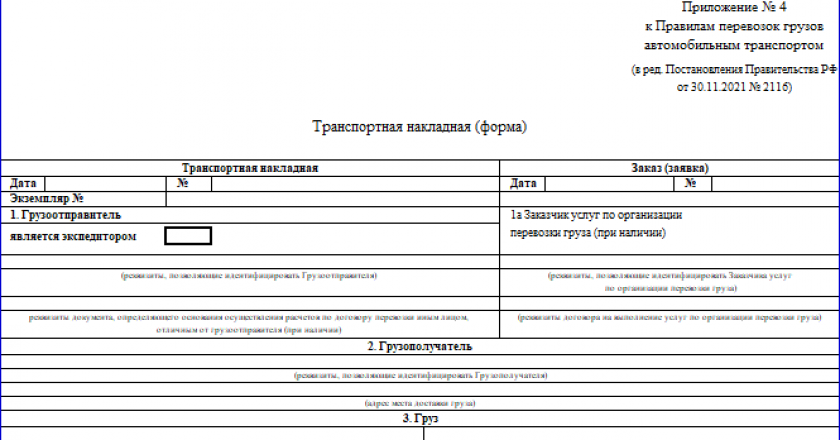

ТН (утв. постановлением Правительства РФ от 21.12.2020 № 2200 и обязательна к применению с 01.01.2021 года) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Транспортная накладная

Скачать

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ.

Именно с ТТН чаще всего связаны претензии контролирующих органов, т.к. именно этот документ является подтверждением расходов по прибыли. Ознакомиться с основными спорными моментами и найти аргументы для спора с проверяющими вы можете в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Скачать форму 1-Т

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах — один остается у покупателя, другой передается транспортной организации.

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Организация оказывает транспортные услуги по грузоперевозкам собственным транспортом, но иногда привлекает для оказания услуг других грузоперевозчиков и в данной ситуации оказывается посредником.

В этой ситуации организация выставляет счета заказчикам на оплату за оказанные грузоперевозки, но к этим заявкам не прикладывает отрывной талон путевого листа и ТТН (т.к. не наш транспорт возил груз). При этом заказчики транспорта все-таки требуют от нас данные документы.

Кто их должен выписывать? Если их выпишет третья сторона, то где будет указано, что перевозка была поручена именно нашей организации, и мы получили оплату за предоставленные услуги от заказчика?

Отношения сторон, связанные с предоставлением услуг по перевозке грузов, регулируются Главой 40 Гражданского Кодекса РФ . Так, статьей 784 ГК РФ установлено, что перевозка грузов, пассажиров и багажа осуществляется на основании договора перевозки, которым определяются условия перевозки грузов. При этом заключение договора перевозки груза подтверждается составлением транспортной накладной (п.2 ст.785 ГК РФ).

Оказание посреднических услуг по перевозке грузов оформляется договором транспортной экспедиции (гл. 41 ГК РФ). По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой грузов (п.1 ст.801 ГК РФ). При этом условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено Федеральным законом от 30.06.2003 № 87-ФЗ «Отранспортно-экспедиционной деятельности», другими законами или иными правовыми актами (п.3 ст.801 ГК РФ).

По Правилам транспортно-экспедиционной деятельности (утв. Постановлением Правительства РФ от 08.09.2006 № 554) неотъемлемой частью договора транспортной экспедиции являются следующие экспедиторские документы:

— поручение экспедитору (определяет перечень и условия оказания услуг клиенту). На практике такое поручение, как правило, называют заявкой;

— экспедиторская расписка (подтверждает факт получения экспедитором груза для перевозки от клиента). Заполняется в том случае, если в перевозке принимает участие экспедитор;

— складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение), п.5 Правил.

При этом договором транспортной экспедиции может быть предусмотрено, что стороны договора могут использовать и другие экспедиторские документы, не указанные в п.5 Правил.

Обратите внимание! Правила транспортно-экспедиционной деятельности не предусматривают предоставления клиенту (заказчику) талона путевого листа и (или) ТТН. Поэтому предоставление этих документов по договору транспортной экспедиции не обязательно.

Правда, на практике большинство клиентов все-таки требует от экспедитора предоставить им копии указанных документов. Как правило, связано это с тем, что при проверках большинство представителей налоговых органов требуют подтвердить факт оказания услуг по перевозке груза именно этими транспортными документами. Чтобы не потерять своих клиентов, большинство экспедиторов, как правило, «идут навстречу» пожеланиям своих заказчиков и предоставляют копии указанных документов.

Рассмотрим порядок оформления таких документов.

Товарно-транспортная накладная или ТТН

Для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом предназначена товарно-транспортная накладная (Форма 1- Т), утв. Постановлением Госкомстата России от 28.11.1997 N 78 (далее — Постановление). Согласно этому Постановлению применять унифицированную Форму 1-Т должны юридические лица, осуществляющие эксплуатацию автотранспортных средств и являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом.

По нашему мнению, из сказанного следует, что порядок оформления и предоставления ТТН (в т.ч. кто должен ее выписывать) должен быть установлен договором перевозки груза. Отметим, что на практике Форму 1-Т выписывает, как правило, владелец автотранспортного средства, т.е. перевозчик груза.

В товарно-транспортной накладной содержится информация о дате составления документа, наименование и адрес отправителя и перевозчика, указание места, даты принятия груза и места, предназначенного для его доставки, наименование и адрес получателя и т.д. ТТН служит основанием для учета транспортной работы и проведения расчетов с перевозчиком.

Транспортный раздел Формы 1-Т определяет взаимоотношения заказчиков автотранспорта с организациями владельцами автотранспорта, выполнившими перевозку грузов. В ситуации, изложенной в вопросе, заключает договор перевозки груза и, соответственно, оплачивает услуги перевозчика Ваша организация, поэтому в графе «Плательщик» товарного раздела ТТН и в графе «Заказчик (плательщик)» транспортного раздела накладной должны быть указаны реквизиты Вашей организации. Что является непосредственным подтверждением того, что транспорт был заказан именно Вашей организации.

Путевой лист

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим совместно с ТТН при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Согласно указанному выше Постановлению Форма N 4-с (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным расценкам. Форма N 4-п (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Путевые листы по формам N 4-с и 4-п выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Заполнение путевого листа до выдачи его водителю производится диспетчером организации- владельца автотранспорта или лицом, на это уполномоченным. Остальные данные заполняют работники организации-перевозчика и заказчики.

Так, заказчиком заполняются отрывные талоны путевого листа, которые служат основанием для предъявления организацией — владельцем автотранспорта счета заказчику перевозки. К счету на оплату услуги по перевозке груза прилагается соответствующий отрывной талон. При этом сам путевой лист, в котором повторяются идентичные талону заказчика записи о времени работы автомобиля у заказчика, остается у перевозчика.

Отметим, что в талоне заказчика в графе Ваша организация может быть указана только в том случае, если на месте разгрузки будет находиться представитель Вашей организации с печатью. Но, как правило, на практике это встречается редко. Поэтому в талоне заказчика могут фигурировать реквизиты непосредственных отправителя и получателя груза по конкретной перевозке.

И здесь возникает вопрос: каким образом в этом случае Ваша организация может подтвердить свою причастность к конкретной перевозке?

Как отмечалось выше, общие условия перевозки грузов должны быть оговорены договором транспортной экспедиции (п. 3 ст. 801 ГК РФ). При этом конкретные условия перевозки (такие как, например, маршрут перевозки, дата и время подачи автотранспортного средства), на наш взгляд, должны определяться приложением к договору в виде оформленной заявки на конкретную перевозку груза. Тогда подтвердить тот факт, что перевозка была поручена именно Вашей организации, на наш взгляд, будет не проблематично.

Подтверждают факт оказания услуги по перевозке груза следующие документы:

— талон заказчика и (или) ТТН, в которых отражаются дата, направление перевозки (откуда, куда), марка и гос.номер транспортного средства, посредством которого была осуществлена перевозка груза и др. данные;

— акт об оказании услуг по перевозке груза, который оформляется в произвольной форме в соответствии с п.2 ст.9 Федерального Закона о бухучете от 21.11.1996 № 129-ФЗ.

Если указанные документы соответствуют конкретной заявке заказчика, то нельзя отрицать тот факт, что перевозка была поручена именно Вашей организации.

Подтвердить оплату заказчиком конкретной перевозки можно в том случае, если к счету на оплату перевозки будет прилагаться копия талона заказчика и (или) ТТН (как того требуют Ваши заказчики), а в самом счете, на наш взгляд, целесообразно указать дату, маршрут перевозки, № и дату заявки заказчика или соответствующего данной перевозке акта об оказании услуг.

Какими документами подтверждаются расходы при поступлении товара через транспортную компанию?

Добрый день.

Подскажите пожалуйста у нас( ИП на ОСНО) поступает товар через транспортную компанию . Оплачиваем наличными при получении. Транспортная: выдают накладную на выдачу груза с печатью и расчет по поручению. Выделяют НДС.Могу ли я эти документы отнести на расход? Вопрос удалён модератором.

г. Калининград7 922 балла

Добрый вечер!

Цитата (Юля-83):Добрый день.

Подскажите пожалуйста у нас( ИП на ОСНО) поступает товар через транспортную компанию . Оплачиваем наличными при получении. Транспортная: выдают накладную на выдачу груза с печатью и расчет по поручению. Выделяют НДС.Могу ли я эти документы отнести на расход? Вопрос удалён модератором.

Попробую дать ответ расширенном варианте. В соответствии с п. 1 ст. 252 НК РФ в целях налогообложения прибыли учитываются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

1. Согласно Вашему вопросу «Оплачиваем наличными при получении», что следовательно означает, что транспортная компания в момент приема денежных средств от Вас должна выдать Вам ПКО и кассовый чек, которые подтверждают оплату Вами услуг данной транспортной компании.

2. «у нас( ИП на ОСНО)» и «Выделяют НДС» уточняю, что получить вычет «входящего» НДС Вы можете только на основании счет-фактуры, которая является основным документом для реализации Ваших прав на вычет. Ст. 172 НК РФ гласит » Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 — 8 статьи 171 настоящего Кодекса. » То что транспортная компания «выделяет» НДС в документах недостаточно. необходимо, что бы у Вас была счет-фактура.

3. «Транспортная: выдают накладную на выдачу груза с печатью и расчет по поручению. Выделяют НДС.Могу ли я эти документы отнести на расход?» Накладная на выдачу груза свидетельствует о факте, что груз экспедитор выдан грузополучателем, который ранее был принят к перевозки. Мой совет, возможно, что коллеги меня поправят, что необходимо получить акт сдачи-приемки оказанных услуг. Аналогичной точки зрения придерживается ФНС России в своем письме от 17 октября 2011 г. N 16-15/100092@, которое я процитирую:

Цитата (от 17 октября 2011 г. N 16-15/100092@):УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

ПИСЬМО

от 17 октября 2011 г. N 16-15/100092@

Согласно п. 1 ст. 252 Налогового кодекса РФ в целях налогообложения прибыли учитываются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ либо в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Это могут быть таможенные декларации, приказы о командировке, проездные документы, отчеты о выполненной по договору работе.

Согласно ст. 313 НК РФ налогоплательщики определяют налоговую базу для исчисления налога на прибыль по итогам каждого отчетного (налогового) периода на основании данных налогового учета.

При этом налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Статьей 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» определено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется учет, который должен обеспечивать формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

— наименование;

— дату составления;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— подписи указанных лиц.

Согласно ст. 801 Гражданского кодекса РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено Законом о транспортно-экспедиционной деятельности, другими законами или иными правовыми актами. Договор транспортной экспедиции заключается в письменной форме (п. 1 ст. 802 ГК РФ).

Статьей 2 Федерального закона от 30.06.2003 N 87-ФЗ «О транспортно-экспедиционной деятельности» определено, что правила транспортно-экспедиционной деятельности утверждаются Правительством РФ.

Правила транспортно-экспедиционной деятельности определяют:

— перечень экспедиторских документов (документов, подтверждающих заключение договора транспортной экспедиции);

— требования к качеству экспедиционных услуг;

— порядок оказания экспедиционных услуг.

Правила транспортно-экспедиционной деятельности, утвержденные Постановлением Правительства РФ от 08.09.2006 N 554 (далее — Правила), устанавливают следующее.

Транспортно-экспедиционными услугами признаются услуги по организации перевозки груза, заключению договоров перевозки груза, обеспечению отправки и получения груза, а также иные услуги, связанные с перевозкой груза.

Экспедиторскими документами являются:

— поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции). Для оказания транспортно-экспедиционных услуг клиентом выдается заполненное и подписанное им поручение экспедитору. Оформленное в установленном порядке поручение экспедитору должно содержать достоверные и полные данные о характере груза, его маркировке, весе, объеме, а также о количестве грузовых мест (п. 8 Правил);

— экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя). Экспедиторская расписка выдается экспедитором клиенту при приеме груза и предоставляет экспедитору право владения грузом до момента передачи груза клиенту либо указанному им грузополучателю по окончании перевозки (п. 12 Правил);

— складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение). В случае если экспедитор принимает груз клиента на складское хранение, экспедитор выдает клиенту складскую расписку (п. 13 Правил).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции и составляются в письменной форме.

Порядок оформления и формы экспедиторских документов утверждаются Министерством транспорта РФ.

Приказом Минтранса России от 11.02.2008 N 23 утвержден Порядок оформления и формы экспедиторских документов.

Кроме того, необходимо учитывать, что Постановлением Правительства РФ от 15.04.2011 N 272, вступившим в силу с 25 июля 2011 г., утверждены Правила перевозок грузов автомобильным транспортом (далее — Правила перевозки грузов), которыми установлено следующее:

— Правила перевозки грузов устанавливают порядок организации перевозки различных видов грузов автомобильным транспортом, обеспечения сохранности грузов, транспортных средств и контейнеров, а также условия перевозки грузов и предоставления транспортных средств для такой перевозки (п. 1 Правил перевозки грузов);

— перевозка груза осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза — заявки грузоотправителя, за исключением случаев, указанных в п. 13 Правил перевозки грузов.

Заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно приложению N 4 (п. 6 Правил перевозки грузов).

Таким образом, в рамках оказания услуг транспортной экспедиции для подтверждения расходов на перевозку грузов оформляются:

— договор транспортной экспедиции;

— акт сдачи-приемки оказанных услуг;

— экспедиторские документы;

— доверенность на право заключения договора перевозки от имени клиента, договор перевозки, доверенность, выданная экспедитором организации-перевозчику на право последней получить груз (в случае, если транспортировка осуществляется третьим лицом);

— перевозочные документы.

При этом транспортная накладная является основным перевозочным документом, который оформляет экспедитор вне зависимости от того, чьим транспортом осуществляется перевозка.

Заместитель

руководителя Управления

советник государственной

гражданской службы РФ

2 класса

Н.В.МИХАЙЛОВА

17.10.2011

![]()

Добрый день Андрей. Огромное Вам спасибо. Все поняла.

Владельцы автотранспорта несут затраты на эксплуатацию автомобилей, а владельцы грузов — на расчеты с перевозчиками. Кроме того, подлежат учету перевозимые товарно-материальные ценности. У грузоотправителя они подлежат списанию, у грузополучателя — оприходованию. Разберем, как правильно оформлять первичные документы при автомобильных грузоперевозках.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Грузоперевозки и ведение учета

Основа бухгалтерского учета — документирование фактов хозяйственной жизни. Представить себе хозяйственную деятельность без автомобильных грузоперевозок невозможно. Поэтому практически не найдется бухгалтера, которого бы не интересовали проблемы оформления документов при транспортировке грузов.

Рекомендуем вебинар по этой теме в Школе бухгалтера «Как оформить первичные документы при транспортных перевозках»

Владелец транспорта

Чтобы разобраться в принципах учета, сначала следует определить, кто является владельцем транспорта, перевозящего груз. Таким лицом может быть грузоотправитель. Следовательно, плату за перевозку он не вносит.

Автотранспорт может принадлежать грузополучателю. При таких обстоятельствах он осуществляет самовывоз груза.

В перевозке могут участвовать три разных лица — грузоотправитель, грузополучатель и перевозчик, привлеченный для оказания услуги по транспортировке на возмездной основе. При этом отношения с перевозчиком регламентирует гражданское законодательство. Если договор на перевозку заключает грузоотправитель, то применяется глава 40 «Перевозка» ГК РФ и Федеральный закон от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Если же заказчиком перевозки выступает грузополучатель, то он заключает с перевозчиком договор транспортной экспедиции (п. 2 ст. 801 ГК РФ). В таком случае надлежит руководствоваться главой 41 «Транспортная экспедиция» и Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности». К названным федеральным законам изданы подзаконные акты:

- Правила перевозок грузов автомобильным транспортом (утв. постановлением Правительства РФ от 15.04.2011 № 272).

- Правила транспортно-экспедиционной деятельности (утв. постановлением Правительства РФ от 08.09.2006 № 554).

Наконец, грузоотправитель и грузополучатель могут совпадать в одном лице. В этом случае с владельцем транспорта заключается договор перевозки груза (ст. 785 ГК РФ). Такая перевозка не сопровождается изменением собственника перевозимых ТМЦ.

Переход права собственности

Следующий момент, который необходимо уяснить бухгалтеру для организации правильного документооборота, — о переходе права собственности на груз. Очевидно, у перевозчика или у экспедитора груз числится в забалансовом учете — на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Передача ТМЦ от грузоотправителя грузополучателю (через перевозчика) не обязательно сопровождается переходом права собственности на активы. Например, к грузополучателю товары могут поступать для последующей реализации по договору комиссии, материалы — в качестве давальческого сырья для дальнейшей переработки. А объекты основных средств могут транспортироваться для передачи в аренду. Иными словами, нужно уяснить характер отношений (вид сделки) между отправителем и получателем груза.

Если между отправителем и получателем заключен договор купли-продажи, то в результате ТМЦ сменит собственника. Однако момент перехода права собственности может быть определен по-разному. Статья 458 (п. 2) ГК РФ гласит: в случаях, когда из договора не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику для доставки покупателю, если договором не предусмотрено иное.

С точки зрения учета это означает: если право собственности на товар перешло к покупателю-грузополучателю при передаче товара перевозчику, то соответствующие ТМЦ подлежат списанию с баланса продавца-грузоотправителя в этот же момент. Одновременно продавец может признать затраты на доставку, перевозку он не контролирует.

Если же право собственности на ТМЦ переходит к покупателю при их вручении (п. 1 ст. 223, п. 1 ст. 224 ГК РФ), то для списания активов с баланса продавцу необходимо документальное подтверждение такого вручения. Исходя из всех этих обстоятельств определяется надлежащий документооборот.

Учет грузоперевозок: признание расходов

Оформление первичных документов интересует бухгалтеров в первую очередь в целях налогообложения (абз. 2 п. 1 ст. 172, абз. 9 ст. 313 НК РФ). Затраты производственной организации на перевозку грузов внутри организации и доставку готовой продукции покупателям в соответствии с условиями договоров относятся к материальным расходам (пп. 6 п. 1 ст. 254 НК РФ). Они отражаются в налоговом учете на основании акта приемки-передачи услуг, подписанного налогоплательщиком (п. 2 ст. 272 НК РФ). А вот что это за акт — ни налоговое, ни гражданское законодательство не проясняют…

Торговые организации руководствуются другой нормой. А именно: при реализации имущества продавец вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по транспортировке реализуемого имущества (п. 1 ст. 268 НК РФ). Однако из письма МНС РФ от 17.06.2004 № 22-1-14/1058@ следует, что затраты на транспортировку в торговле материальными расходами не считаются. Поэтому их правомерно классифицировать как прочие расходы, связанные с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ). Такие затраты принимаются в расходах на дату расчетов в соответствии с условиями заключенных договоров перевозки или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Что касается расходов на реализацию ТМЦ, то они признаются на дату реализации, то есть перехода права собственности к покупателю (п. 1 ст. 39, пп. 1 и пп. 3 п. 1 ст. 268, п. 2 ст. 318 НК РФ). Разумеется, такой переход требует документального подтверждения (п. 1 ст. 252 НК РФ).

Документы для грузоперевозок. Первичные учетные документы

Как видно, задача для организации учета вырисовывается непростая. Ее решение требует от бухгалтера тщательного анализа условий каждой перевозки или блока однотипных перевозок.

Универсальный рецепт выдать затруднительно. Ситуация усугубляется еще и тем, что в связи с изменением законодательства о бухгалтерском учете с 1 января 2013 г. пришлось пересмотреть требования к оформлению «первички». Такой тезис может удивить читателя — ведь базовые требования к первичным документам федеральных законов «О бухгалтерском учете» — от 21.11.1996 № 129-ФЗ и от 06.12.2011 № 402-ФЗ — сохранились в прежнем виде.

Причина кроется в формулировке другой нормы. Старый и новый подходы отражены в таблице.

Законодательство о бухгалтерском учете включает:

| до 1 января 2013 г. – согласно Закону № 129-ФЗ (ст. 3): | с 1 января 2013 г. – согласно Закону № 402-ФЗ (ст. 4): |

| все федеральные законы, указы Президента РФ и постановления Правительства РФ | все федеральные законы и принятые в соответствии с ними нормативные правовые акты |

Рекомендуем по теме документирования грузоперевозок:

Видеолекция «Документооборот при перевозках грузов автомобильным транспортом» – относится к периоду применения Закона № 129-ФЗ.

Видеолекция «Как оформить первичные документы при транспортных перевозках» – здесь разобраны особенности документирования грузоперевозок в условиях действия Закона № 402-ФЗ.

В чем же именно проявляется разница?

Начиная с 1 января 2013 г. в целях бухучета признаются лишь те нормативные акты, которые были приняты в соответствии с федеральными законами. Законодатель прямо оговорил этот нюанс. В противном случае не имело бы смысла специально акцентировать внимание на этих источниках правового регулирования. Ведь подзаконные акты по сути являются неотъемлемой частью законов, конкретизируя их применение.

К данной категории не относятся Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30 июля 1971 г., а также Инструкция Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30 ноября 1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом». Дело в том, что они приняты не в соответствии с федеральными законами, а в период существования СССР. Вообще говоря, эти документы по-прежнему считаются действующими в части, не противоречащей современному законодательству (основание — ст. 4 Закона РСФСР от 24.10.1990 № 263-1 «О действии актов органов Союза ССР на территории РСФСР» с учетом Закона РСФСР от 25.12.1991 № 2094-1 «Об изменении наименования государства Российская Советская Федеративная Социалистическая Республика»), но вне области бухгалтерского учета.

По этой причине товарно-транспортная накладная в качестве обязательного первичного документа активно обсуждалась до 1 января 2013 г., а вот после этой даты в официальных разъяснениях не упоминается.

Отметим, что в 2016 году выездные проверки 2012 года еще возможны. А уж «первичка», подтверждающая годовой убыток, попадает под налоговый контроль на протяжении 10 лет (п. 4 ст. 89, п. 2 и п. 4 ст. 283 НК РФ). Кстати, необходимость следования в бухучете до 1 января 2013 г. Инструкции № 156 поддержана определением ВАС РФ от 25.04.2012 № ВАС-4429/12.

Важно! В ноябре 2016 года появилось новое правило оформления документов для грузовых перевозок автотранспортом. Правительство РФ своим Постановлением от 24.11.2016 г. № 1233 упростило для грузоперевозчиков порядок оформления документов. В соответствии с ним, с 8 декабря 2016 года отменено проставление печатей в заказе-наряде, сопроводительной ведомости и письменной претензии. До вступления в силу этого документа грузоперевозчики обязаны были заверять печатью все эти документы.

Как вести учет грузоперевозок. Официальные разъяснения

В период действия Закона № 402-ФЗ разъяснения контролирующих органов немногочисленны. Среди из них — письмо Минфина России от 06.11.2014 № 03-03-06/1/55918 о документировании договора перевозки груза в целях налога на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ). Но из этой формулировки не следует, что для признания расходов на перевозку необходим договор или документ, подтверждающий его заключение, в качестве которого выступает транспортная накладная. В силу прямого указания законодателя подтверждением данных налогового учета являются первичные учетные документы (ст. 313 НК РФ). Как отмечено выше, на основании договора (с приложением документа, подтверждающим его заключение, в случае необходимости такого подтверждения) признаются прочие расходы, предусмотренные пунктом 1 статьи 264 Налогового кодекса. В иных аспектах транспортная накладная используется в учете как перевозочный документ. Ведь груз, на который не оформлена транспортная накладная (за отдельными исключениями), перевозчиком для транспортировки не принимается (п. 2 ст. 2, п. 3 ст. 8 Закона № 259-ФЗ).

Транспортная накладная — первичный документ, в обязательном порядке подтверждающий оказание услуг по перевозке ТМЦ. Если накладной нет, при налоговой проверке ждите проблем не только с признанием расходов на перевозку, но и со списанием и оприходованием ТМЦ.

А вот само по себе отсутствие договора (или документа, подтверждающего его заключение) признанию материальных расходов и даже прочих расходов (в последний день отчетного или налогового периода!) не препятствует. Иное мнение является расширительным толкованием налогового законодательства, которое недопустимо (п. 6 и п. 7 ст. 3 НК РФ).

Отметим еще один принципиальный момент. В соответствии с Законом № 402-ФЗ (п. 8 ст. 3) фактом хозяйственной жизни признается операция, которая в будущем способна оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств. Так вот одна лишь передача ТМЦ перевозчику в перспективе, при условии доставки ТМЦ, «способна оказать влияние» на экономические показатели участников сделки. Так что транспортная накладная — полноценный первичный учетный документ (п. 1 ст. 9 Закона № 402-ФЗ).

Бухгалтер — профессия творческая

В современном учете немало вопросов, которые напрямую властными предписаниями не регулируются. Вопрос оформления автомобильных грузоперевозок характеризует способность бухгалтера к профессиональному суждению. Рекомендуем видеосеминары по этой непростой теме, которые это суждение помогут сформировать:

- «Документооборот при перевозках грузов автомобильным транспортом» (по правилам, действовавшим до 1 января 2013 г.).

- «Как оформить первичные документы при транспортных перевозках» (начиная с 1 января 2013 г.).

Подчеркнем: формирование учетной политики в отношении транспортировок невозможно без оперирования нормами гражданского законодательства. Необходимость правовых знаний установлена профессиональным стандартом «Бухгалтер» (утв. приказом Минтруда России от 22.12.2014 № 1061н).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Услуги по транспортировке груза называют транспортно-экспедиционными. Осуществляют их логистические компании, а взаимоотношения между Перевозчиком и Клиентом регулируются Главой 40 ГК РФ. В соответствии со статьей 784 Гражданского Кодекса, любые перевозки возможны только при наличии заключенного договора.

Также, согласно Постановлению Правительства РФ от 08.09.2006 года №554, обязательной частью договора любой экспедиции являются такие документы, как:

-

Экспедиторская расписка – данный документ подтверждает факт передачи груза Клиентом либо указанным грузоотправителем.

- Поручение экспедитору – определяет задачи Перевозчика и количество оказываемых услуг. Обычно этот документ называют заявкой.

- Складская расписка – подтверждение хранения товара Клиента на складе логистической компании.

Все документы оформляются в письменном виде в соответствии с Приказом Минтранса от 11.02.2008 года №23.

Согласно утвержденным правилам, транспортная компания не обязана предоставлять заказчику талоны путевого листа и ТТН. Однако, если Клиент требует эти документы – он получит их копии.

Кто должен оформлять документы?

Расписка выдается заказчику экспедитором (п.12 Правил), а значит, что Клиент обязан только передать необходимые данные о грузе логистической компании для составления документов. Выдается экспедиторская расписка при факте приема груза.

Для чего необходима транспортная накладная при наличии экспедиторской расписки?

Дело в том, что составление накладной является обязательной частью договора о перевозке грузов (п. 2 ст 785 ГК РФ, п.1 ст.8 Федерального закона от 08.11.2007 №259-ФЗ, п.6 Правил перевозок утв. Постановлением Правительства от 15.04.2011 №272). Экспедиторская расписка составляется для Клиента в качестве подтверждения о транспортных расходах.

Порядок оформления ТТН и путевого листа

ТТН, или транспортная накладная составляется для отслеживания перевозки товарно-материальных грузов и расчетов стоимости транспортировок. Оформляется согласно Форме 1- Т, утвержденной Постановлением Госкомстата России от 28.11.1997 №78. Как правило, данную форму выписывает владелец транспортного средства, то есть непосредственно перевозчик.

В данной накладной содержатся данные о дате составления ТТН, название компании и адрес Клиента и перевозчика, место и дата приема груза, адрес, куда необходимо доставить товар и т.д.

Путевой лист – главный документ при первичном учете работы подвижного состава и водителей. Используется также для расчета зарплат сотрудникам компании. Составляется по Форме 4-с (сдельная) из того же Постановления, что и транспортная накладная. Используется Форма при условии работы по сдельной расценке. Для перевозчиков с почасовым тарифом существует Форма 4-п (повременная). Заполнение путевого листа до передачи водителю производится владельцем транспорта или лицом, ответственным за него.

«О.Л.К.», или» Очаковская Логистическая Компани» работает в соответствии со всеми нормами РФ. Более, чем 15 лет мы перевозим товары по всей стране, поэтому клиенты могут доверять нам.

Документы, которые понадобятся для работы с нашей компанией вы можете найти в соответствующем разделе нашего сайта.

![]()

Сдать отчетность транспортной организации в срок и без ошибок.

Попробовать

![]()

Расходы можно рассмотреть с двух сторон: прямые (непосредственно связанные с перевозками) и косвенные. К первым относятся траты на приобретение и страхование транспорта, ГСМ, техобслуживание, медосмотры водителей и т.п.

Существует другая часть расходов, которые напрямую не связаны с основной деятельностью. Например, доставка воды для сотрудников.

Так как перевозка — основной вид деятельности, прямые расходы учитываются на счете 20. Косвенные расходы собираются на счете 26. С 2021 года затраты, собранные на счете 26, списываются в дебет счета 90.08 (п. 26 ФСБУ 5/2019).

Для перевозок обычно используют собственный транспорт. В некоторых случаях организация может взять машину в аренду. Например, для перевозки крупногабаритного груза. Арендная плата составляет часть расходов и отражается на счете 20 (25, 26).

Автомобиль для перевозок можно приобрести в лизинг. Если транспорт учитывается на балансе лизингополучателя (транспортной компании), бухгалтер отразит операции проводками:

- Дебет 08 Кредит 76 — автомобиль поступил от лизингодателя.

- Дебет 01 «Имущество, полученное в лизинг» Кредит 08 — оформлен ввод в эксплуатацию.

- Дебет 76 «Арендные обязательства» Кредит 76 «Задолженность по лизинговым платежам» — начислены лизинговые платежи.

- Дебет 20 (25, 26) Кредит 02 «Амортизация имущества, полученного в лизинг» — начислена амортизация.

Для лизингового имущества можно применять ускоренную амортизацию с коэффициентом до 3. Чтобы не возникли налоговые разницы, лучше применять одинаковый «ускоряющий» коэффициент в бухгалтерском и налоговом учете (п. 2 ст. 259.3 НК РФ).

Если автомобиль выкупит лизингополучатель, следует сформировать проводки внутри счетов:

- Дебет 01 «Собственное имущество» Кредит 01 «Имущество, полученное в лизинг».

- Дебет 02 «Амортизация имущества, полученного в лизинг» Кредит 02 «Амортизация собственного имущества».

Если автомобиль учитывается на балансе лизингодателя, проводки будут отличаться от указанных выше:

- Дебет 001 — автомобиль учтен на забалансовом счете по договорной стоимости.

- Дебет 20 (25, 26) Кредит 76 «Задолженность по лизинговым платежам» — отражен лизинговый платеж.

После выкупа автомобиль списывается с забалансового учета (делается запись по кредиту счета 001). В рамках балансовых счетов выкуп автомобиля у лизингодателя нужно отразить проводкой: Дебет 01 Кредит 02.

Оказание транспортных услуг оформляется стандартными проводками. Выручка записывается как Дебет 62 Кредит 90, НДС с выручки — Дебет 90 Кредит 68. Затраты компании на оказание услуги перевозки списываются в дебет счета 90.

Если организация помимо перевозок занимается продажей товаров, то проводки могут быть иными. Когда в договоре зафиксировано, что продавец осуществляет доставку товара своими силами и стоимость транспортировки входит в цену товара, бухгалтер делает запись: Дебет 44 Кредит 10 (60, 69, 70 и т.д.) — отражены затраты на доставку. Здесь можно учесть зарплату водителя, бензин, израсходованный на транспортировку и т.п. Дебет 90 Кредит 44 — затраты списываются на себестоимость.

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 08 | 76 | Поступление автомобиля по договору лизинга (учет на балансе лизингополучателя) |

| 01 | 08 | Ввод в эксплуатацию |

| 20 | 02 | Начисление амортизации |

| 001 | Лизинговый автомобиль учтен на забалансовом счете по договорной стоимости (учет на балансе лизингодателя) | |

| 20 | 76 | Отражен в составе затрат ежемесячный лизинговый платеж (учет на балансе лизингодателя) |

| 001 | Лизинговый автомобиль списан с забалансового учета (выкуплен или истек срок договор) | |

| 01 | 02 | Автомобиль выкуплен после лизинга и поставлен на баланс |

| 62 | 90 | Отражена выручка компании при оказании услуг |

| 90 | 68 | Выделен НДС с оказанной услуги |

| 20 (25, 26) | 60 | Списана арендная плата по транспорту, взятому в аренду |

| 19 | 60 | Отражен НДС по аренде (если обе стороны работают на ОСНО) |

| 20 (25, 26) | 68 | Начислен транспортный налог |

| 68 | 51 | Налог перечислен в ФНС |

| 002 | Принятие груза на ответственное хранение |

Основной штат сотрудников составляют водители. Персонал должен проходить медосмотры, в том числе перед выходом в рейс. Кроме того, водителям при длительных поездках положены перерывы на отдых. Медицинские осмотры, перерывы и т.п. оплачиваются компанией.

Что взять под контроль транспортной организации? Выделим основные моменты:

- Транспорт должен быть учтен: на балансе или за балансом в зависимости от ситуации. Тогда затраты можно принять к учету обоснованно.

- Автотранспорт должен пройти регистрацию в ГИБДД.

- Необходимо платить транспортный налог.

- Обязательный учет и контроль ГСМ. Списание по нормам, утвержденным законодательством и нормативными актами компании.

- Ведется учет не только транспорта, но и запчастей. Например, важно организовать учет зимней и летней резины.

- Транспорт должен быть застрахован. Сумма по полису включается в затраты равными частями ежемесячно.

- Необходимо проходить техосмотры и периодическое обслуживание транспорта.

- Нужно оформлять путевые листы на поездки.

Компании, занимающиеся перевозками, могут работать на ОСНО или УСН. У индивидуального предпринимателя есть дополнительный выбор — работа на патенте (ПСН).

Налоги транспортной организации в целом не отличаются от налогов любой другой компании. У перевозчиков в силу специфики возникает обязанность по уплате транспортного налога. Особенности расчета и уплаты прописаны в ст. 356-363 НК РФ. ФНС самостоятельно рассчитывает сумму налога, компании остается ее перечислить. Декларацию сдавать не нужно. Налог по итогам года бухгалтер перечислит до 1 марта. Регионы вправе установить отчетные периоды, тогда в течение года организация обязана уплачивать авансовые платежи.

![]()

Отслеживайте сроки и статусы уплаты налогов и сдачи отчетности в онлайн-таблице Контур.Экстерна

Узнать больше

Все затраты должны быть документально подтверждены и обоснованы, иначе ФНС может аннулировать такие расходы и доначислить налог на прибыль.

ГСМ списывают согласно нормам, учитывая данные путевых листов. Существуют летние и зимние нормы расхода. Всё, что сверх установленных лимитов, списывается за счет прибыли (т. е. не уменьшает налогооблагаемую базу). Лимиты расходования ГСМ утверждает руководитель, издав приказ.

В расходах с целью уменьшения налоговой базы можно учесть проезд по платным дорогам (ст. 264 НК РФ). Такие траты должны быть обоснованы: необходима ускоренная доставка скоропортящихся товаров, такие правила установлены в договоре и т.д.

Налоговая отчетность зависит от системы налогообложения. На ОСНО сдают декларации по прибыли, НДС, 6-НДФЛ. Компании на упрощенке сдают декларацию по УСН. Специальной налоговой и бухгалтерской отчетности у транспортной компании нет. Бухгалтерский и налоговый учет ведется согласно требованиям и нормам ПБУ, Закона № 402-ФЗ и НК РФ.

Чтобы контролировать работу водителей, начислять зарплату и списывать ГСМ, бухгалтеры используют путевые листы (Федеральный закон от 08.11.2007 № 259-ФЗ). Порядок заполнения путевых листов утвержден Приказом Минтранса РФ от 11.09.2020 № 368. На любую перевозку груза, багажа или пассажиров нужно выписать путевой лист. Срок документа зависит от продолжительности рейса.

Организация должна вести журнал учета путевых листов. Разрешено вести записи вручную на бумаге, при этом пронумеровав и прошнуровав листы. Также предусмотрен электронный вариант журнала, в котором сведения нужно заверять усиленной квалифицированной электронной подписью.

При перевозке грузов следует оформлять договор и транспортную накладную (Постановление Правительства РФ от 21.12.2020 № 2200). С 2022 года транспортную накладную можно составлять и подписывать в электронном виде. Документ содержит 17 разделов, стоимость перевозок указывается в рублях. Транспортная накладная подтверждает расходы в рамках главы 25 НК РФ (письмо ФНС РФ от 02.07.2019 № СД-4-3/12855@).

Некоторые перевозчики прикладывают к грузам товарно-транспортную накладную, но она не является обязательной.

Учет в транспортных организациях имеет свои особенности. Чтобы подтвердить расходы, придется позаботиться о специальных документах. Их отсутствие при проверке повлечет штрафы и снятие расходов.

![]()

Подготовить, проверить и сдать отчетность транспортной организации через интернет.

Узнать больше