В августе прошлого года Банк России снял запрет на активацию электронного ОСАГО в день его покупки. Но временная франшиза так и сохраняется у многих компаний. Объясняем, почему так происходит и у кого можно приобрести полис, активный с момента покупки.

Важное уточнение: речь пойдет не о полисах, которые можно купить заранее, до завершения действия предыдущей страховки. Если ОСАГО оформлен, например, за 30 дней, то и вступит в силу он сразу по истечении этого срока. Полисы, которые покупаются сразу после завершения действия предыдущего, у многих страховщиков имеют временную франшизу, то есть вступают в силу спустя пару дней после оплаты.

Зачем нужна временная отсрочка

До того, как Банк России отменил запрет, договоры ОСАГО начинали действовать через 3 дня после оформления. В свое время обязательная временная отсрочка вводилась для уменьшения попыток мошенничества — случаев, когда водители оформляли ОСАГО после наступления ДТП. В прошлом году Банк России посчитал ограничение неактуальным и предоставил право страховым компаниям самостоятельно решать, когда активировать полисы.

От снятия запрета должны были выиграть автомобилисты, получающие действующий полис сразу после его оплаты. Но многие страховщики так и не отказались от временной франшизы, а лишь сократили ее срок.

По опыту предыдущих лет можно сказать, что чем дороже становятся страховки, тем больше возникает попыток мошенничества — как сейчас. В середине июня Банк России сообщил, что готовит расширение коридора базового тарифа по ОСАГО для большинства категорий автовладельцев на 26% вверх и вниз. Для автовладельцев личных легковушек базовая ставка тарифа будет устанавливаться страховщиками индивидуально в диапазоне 1 646–7 535 рублей, что повлечет за собой рост стоимости полисов для части автовладельцев.

Это уже не первое расширение тарифного коридора на пути индивидуализации тарифов в ОСАГО, но самое масштабное (ранее границы расширяли на 10% вверх и вниз). Причина в значительном удорожании ремонта из-за роста цен на автозапчасти в среднем на 28,7%. По информации Российского союза автостраховщиков, размер возмещения по ОСАГО в 2022 году ощутимо вырос по сравнению с прошлым годом. В мае нынешнего года средняя выплата была 74 806 рублей, что на 13% или 8,5 тыс. рублей больше, чем в мае 2021 года (66 328 рублей).

У кого из страховых компаний можно купить ОСАГО без временной франшизы

Временная франшиза — инструмент, с помощью которого можно сделать тариф еще более индивидуальным. Например, безаварийным водителям, не замеченным в попытках мошенничества, можно убрать франшизу, а рисковым автовладельцам — оставить. Но страховщики не торопятся.

«Купить ОСАГО задним числом или день в день не получится — страховые компании не оформляют полисы с датой начала действия в прошлом из-за высокого риска мошенничества, — рассказала product owner страховых продуктов Банки.ру Юлия Корнеева. — Оформить ОСАГО онлайн с датой начала действия на следующий день можно с помощью сервиса Банки.ру в компаниях «АльфаСтрахование», «Тинькофф», «Росгосстрах», «Астро-Волга», «Абсолют». Но лучше позаботиться о покупке полиса заранее, так как такая страховка часто стоит дороже».

С какого числа начинает действовать полис ОСАГО для постоянных клиентов

В самом выгодном положении оказались постоянные клиенты, продлевающие ранее действовавший договор с конкретной страховой компанией. Для хорошо известных страхователей страховщики готовы идти на сокращение временного лага, продлевая полис, но не готовы отказаться от временной франшизы для новых клиентов, потому что не знакомы с их страховой историей.

«Быстрая пролонгация возможна для клиентов «Ингосстрах», «АльфаСтрахование», «Абсолют», «Согласие» и «Ренессанс», — уточнила Юлия Корнеева. — Для клиентов компаний «Зетта», «Спасские ворота», «Согаз» действует временная франшиза — оформление полиса возможно только с датой начала действия через 4 дня после покупки».

Как продлить полис ОСАГО онлайн

Постоянным клиентам страховщики готовы не только снять временную франшизу, но и предложить страховку по более выгодной цене — стоимость полиса может быть меньше на 10–20%. На Банки.ру купить ОСАГО можно с экономией до 60% благодаря льготным предложениям.

Продлить страховку на автомобиль онлайн еще проще, чем купить ее в первый раз. Необходимые сведения для продления полиса могут отличаться у разных компаний: кому-то из страховщиков может потребоваться номер телефона и email страхователя, кто-то просит указать номер прежнего полиса, фамилию страхователя и его паспортные данные. В калькуляторе Банки.ру достаточно ввести только госномер автомобиля — остальные данные подтянутся автоматически.

«Продлить полис в своей текущей страховой компании на Банки.ру можно максимально быстро, без заполнения своих данных, потому что сведения об автомобиле и большинство данных об автовладельце уже есть в системе, — объяснила Юлия Корнеева. — Плюс продлить полис можно на прежних условиях».

За сколько дней можно продлить полис?

Учитывая готовящееся Банком России расширение тарифного коридора «автогражданки» на 26% вверх и вниз, можно ожидать ощутимого роста стоимости полисов. Особенно это почувствуют автовладельцы, которые были участниками ДТП в предыдущем году, и слишком аварийные водители. Поэтому возможность продления ОСАГО заранее (до того, как завершится действие предыдущего полиса и вырастут цены на новые) — хорошая возможность заплатить старую цену.

В законодательстве нет четко прописанных сроков, когда страхователь может обратиться в страховую компанию за пролонгацией ОСАГО. Поэтому страховщики действуют по своему усмотрению. Многие устанавливают срок от 30 до 60 дней, есть и более ранний — за 90 дней до окончания действия предыдущего полиса.

Если ездить без ОСАГО

Покупка полиса заранее, до того, как цены на «автогражданку» пойдут вверх, однозначно выгоднее, чем уплата штрафов за отсутствие ОСАГО. Размер одного — 800 рублей. Штрафы могут приходить сколько угодно раз в день. Один штраф в день превратится в 24 тыс. рублей в месяц. Для сравнения: средняя стоимость ОСАГО в мае была 6 189 рублей.

Покупка поддельной страховки запрещена законом: если поймают с такой «автогражданкой», можно получить не только штраф. За езду с заведомо фиктивным полисом могут наказать штрафом до 80 тыс. рублей либо назначить 480 часов исправительных работ или арест до 6 месяцев. Плюс, попав в ДТП с фальшивым ОСАГО, придется за свой счет оплачивать ремонт автомобилей.

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

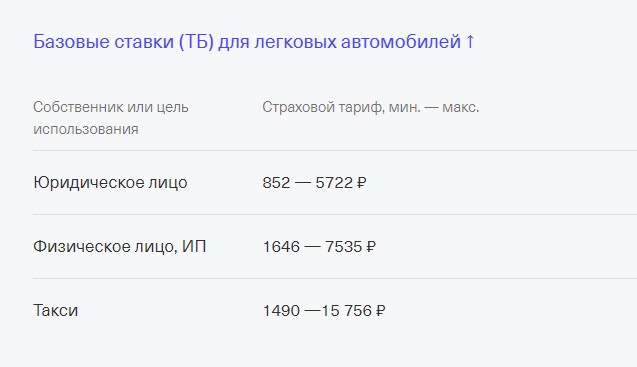

С сентября 2022 года минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2023 году (руб.)*:

| Легковые (категории B и BE) ТС юрлиц | 852 – 5722 |

| Легковые (категории B и BE) ТС физлиц и ИП | 1646 – 7535 |

| Легковые (категории B и BE) такси | 1490 – 15 756 |

| Мотоциклы, мопеды и легкие квадрициклы (категории А и М) физлиц и юрлиц | 324 — 2536 |

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве в 2023 году (руб.):

| Легковые ТС юрлиц | 1533,6 – 10 299,6 |

| Легковые ТС физлиц и ИП | 2962,8 – 13 563 |

| Легковые такси | 2682 – 28 360,8 |

| Мотоциклы, мопеды и легкие квадрициклы физлиц и юрлиц | 583,2 — 4564,8 |

Что изменилось в системе ОСАГО в 2021 году

- Сняли запрет на работу электронного договора ОСАГО в день заключения (ранее нужно было ждать 72 часа). Однако страховщики вправе решать, какой временной лимит устанавливать.

- Можно дистанционно расторгнуть или внести коррективы в договор автогражданки (в стадии тестирования).

- Продажа полисов не зависит от прохождения техосмотра — действует только для физлиц.

Изменения в ОСАГО в 2022 году

- С 1 апреля появились новые коэффициенты«бонус-малус» — КБМ. Они нужны, чтобы поощрять водителей за безаварийную езду. И наоборот: для частых участников ДТП (по их вине) полисы выйдет дороже. В 2022 году минимальный коэффициент по которому рассчитывается размер страховой премии (то есть цены ОСАГО), уменьшился с 0,5 до 0,46. То есть теперь максимальная скидка за полис 54%. Ее получат те, кто не допускал аварий десять и более лет. Не повезло тем, кто был виновником автотраспортных происшествий. Для них максимальный коэффициент повышен: до 3,92 (был 2,45). Новые коэффициенты действуют до 31 марта 2023 года.

- Три раза за год (последний раз в сентябре 2022 года) обновили справочники автозапчастей. По ним рассчитывают суммы компенсации. Цены за последние годы скакнули вверх, так что документы это учитывают.

- С 11 сентября, в справочники автозапчастей включили аналоги деталей. То есть выпускаемые не оригинальными автоконцернами, а другими компаниями. Страховщики будут учитывать цены аналогов, если оригинальная деталь отсутствует на рынке. Также аналогами разрешили использовать в случаях, когда владелец авто выбрал «натуральное урегулирование» — то есть взял не деньги страховой, а согласился отремонтировать машину в сервисе за счет компании.

Следующий пакет изменений начал работать с 1 октября 2022 года.

- Об изменении госномера авто больше не нужно уведомлять страховую. Компания сама получит данные из специальной системы. Если обнаружат смену номера, то уведомят об этом владельца (хотя он итак об этом должен знать), чтобы внести изменения в действующий полис ОСАГО. До этого автовладельцы сами должны были уведомлять страховые.

- Если продали автомобиль — обязаны уведомить об этом страховую письменно. Раньше это делали только в том случае, если хотели вернуть деньги за оплаченный страховой полис.

- В извещении о ДТП (этот бланк выдают при оформлении полиса ОСАГО) не нужно указывать данные очевидцев. Раньше участники аварии должны были фиксировать ФИО и контакты свидетелей, чтобы их можно было вызвать в ГИБДД или в суд в случае спорных ситуаций. Однако прохожие и другие водители не горят желанием тратить личное время. Поэтому часто отказывают.

- Страховые компании будут выдавать по просьбе пострадавшего участника аварии результаты независимой технической экспертизы или оценки автомобиля. Ранее его тоже выдавали, но только после того, как человек напишет заявление.

Какие именно факторы влияют на цену ОСАГО

Их довольно много. Они четкие и понятные. Есть целые таблицы коэффициентов. Например, по региону регистрации, мощности автомобиля или возрасту водителя. При этом часть персональных факторов для определения базовой ставки отдали на откуп самим страховым компаниям. Им запретили только откровенно дискриминационные: например, по национальности или религии.

— Говорить о точном перечне факторов, который будет использоваться, нет смысла. Но на ум приходят те примеры, которые мы видели у иностранных коллег. Это время эксплуатации автомобиля и частота использования. При использовании телематики можно посмотреть стиль вождения автомобилиста. Косвенные факторы — наличие семьи у автовладельца и других объектов собственности. Это обычно говорит о более сдержанном стиле вождения, — пояснил зампред ЦБ Владимир Чистюхин.

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 1,8) и страховщик рассчитал базовый тариф для вас в 5000 рублей, то максимальная стоимость полиса для вас составит 4140 рублей (5000 х 1,8 х 0,46). А если вы напротив частый виновник ДТП с максимальный КБМ (3,92), то расчет будет таким 5000 х 1,8 х 3,92 = 35 280 руб.

Обращаем внимание, что страховщики учитывают также возраст водителя и стаж за рулем, поэтому в вашем случае расчеты могут быть иными.

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планировали отменить на следующем этапе реформы в 2022 году. Так как выяснилось, на основе многолетней статистики, место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно. Пока неясно, будет ли отмена региональной привязки в 2022 году с учетом нестабильной экономической ситуации.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 1,88; минимальный — 0,68.

Новые правила техосмотра в 2023 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2023 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2023 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

-

ОСАГО: особенности и требования

-

Как рассчитывается полис ОСАГО

-

На какой минимальный срок можно оформить ОСАГО

-

За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

Что влияет на финальную стоимость полиса:

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

Чтобы сделать правильные предварительные расчеты, нужно знать расшифровку этих коэффициентов:

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

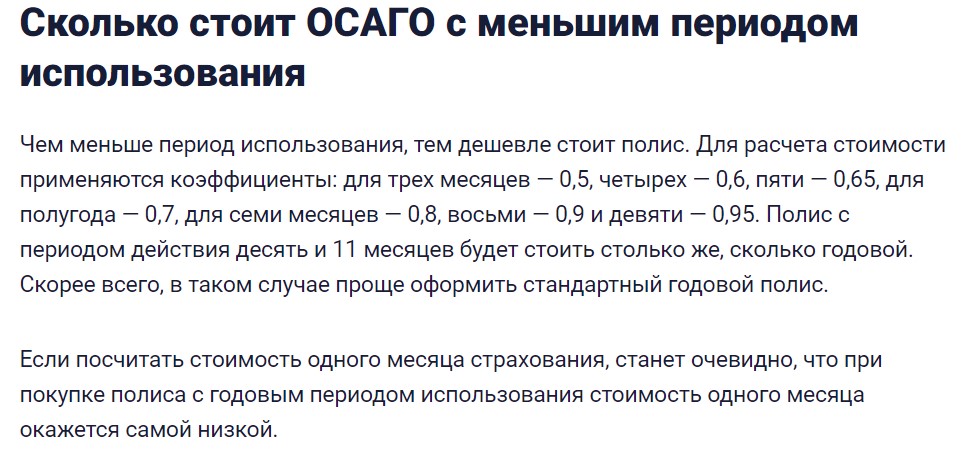

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

Минимальный срок для страхования машины будет рассчитываться по-разному, в зависимости от категории автомобиля:

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

Что нужно для оформления:

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

Обусловлено это разными причинами, в частности:

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

Что делать в этом случае? Есть два варианта:

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.

Частые вопросы

На какой минимальный срок можно купить полис ОСАГО?

Согласно ст.16, п. 1 № 40 ФЗ минимальный срок составляет 3 месяца. Исключением является транзитная страховка на период транспортировки машины к месту регистрации, она может действовать не более 20 дней.

Выгодно ли брать ОСАГО на месяц-два?

Чаще всего нет, по краткосрочным полисам цены завышают, и часто бывает так, что страховка на 3-6 месяцев будет ненамного дороже годового полиса.

Почему у разных страховых компаний стоимость полиса разнится?

Все дело в том, что каждый страховщик использует разные коэффициенты вдобавок к базовому тарифу от ЦБ РФ, поэтому разница может доходить до 10-15%. Поэтому обязательно пользуйтесь онлайн-калькуляторами на сайтах страховщиков, чтобы выбрать самое выгодное предложение.

Можно ли оформить КАСКО онлайн?

Да, это будет даже выгоднее, потому как сотрудники страховой компании не смогут навязать вам ненужные платные услуги. Е-ОСАГО ничем не отличается от бумажного, через несколько дней после оформления полис появится в базе данных РСА.

Как получить КАСКО при оформлении полиса через Интернет?

Е-полис будет отправлен после оплаты на почту, которую автовладелец указал при регистрации. Его можно распечатать, либо хранить в электронном виде.