-

Что такое центры финансовой ответственности

-

Зачем предприятию центр финансовой ответственности

-

Типы ЦФО

-

Принципы выделения ЦФО в организации

-

Этапы формирования финансовой структуры

Что такое центры финансовой ответственности

Центр финансовой ответственности — это структурное подразделение предприятия, которое работает над теми или иными финансовыми показателями. В роли ЦФО может выступать отдельный дивизион, отдел, цех или работник.

Финансовая структура организации включает несколько отдельных ЦФО. Каждый из них отвечает за конкретный результат в системе бюджетирования — прибыль, доходы, расходы и т.д. Их устанавливают, опираясь на цели и особенности работы компании.

В эффективной финансовой структуре все ЦФО работают слаженно — финансовые показатели фирмы взаимосвязаны и влияют друг на друга. А структура, в свою очередь, должна органично вписываться в модель бизнеса. Учитывать внутреннюю политику и корпоративные правила, систему мотивации, иерархию.

Зачем предприятию центр финансовой ответственности

Центры финансовой ответственности нужны бизнесу для решения ключевых финансовых задач:

- отслеживание движения ресурсов в рамках предприятия;

- анализ показателей эффективности фирмы;

- расширение компетенций и обязанностей сотрудников, мотивирование к развитию навыков и талантов;

- сосредоточенность на стратегических вопросах;

- разработка маркетинговых стратегий;

- выявление «слабых мест» фирмы, оптимизация расходов;

- разработка оптимальной системы мотивации;

- координация и контроль деятельности подразделений.

Центры финансовой ответственности помогают выстроить четкую финансовую дисциплину. С ними руководитель четко понимает, как распределяется ответственность за конкретные результаты между разными сотрудниками или отделами.

Важно! Финансовая структура — не то же самое, что организационная. Эти две системы отличаются друг от друга. Финансовая отражает иерархию ответственности за количественные показатели в рамках работы центров. Организационная — иерархию в схеме компании, то есть, систему подчинения между разными позициями.

В организационной системе допускается человеческий фактор, компромиссы, договоренности и отхождения от системы при необходимости. В финансовой это невозможно — она работает, опираясь на конкретные показатели и реальное положение дел.

Но в то же время, чтобы бизнес-структура работала на результат, обе системы нужно приводить в соответствие друг с другом.

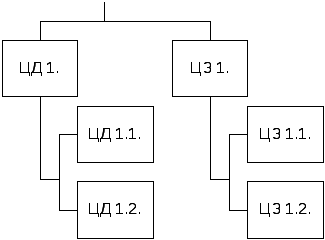

Типы ЦФО

Типы центров финансовой ответственности определяют по показателям, над которыми они работают. Не существует исчерпывающего списка типов ЦФО — на каждом предприятии будет своя структура. Все зависит от направлений деятельности, бюджета, целей и задач бизнеса.

Стандартно выделяют 5 ключевых показателей, вокруг которых формируют ЦФО:

- доходы;

- расходы;

- прибыль;

- маржинальный доход;

- инвестиции.

Разные виды ЦФО в финансовой структуре формируют иерархию, в которой один центр может включать в себя другой, а второй центр — входить в состав третьего. Рассмотрим на примере популярных видов ЦФО:

| Виды ЦФО по сферам ответственности | Над какими показателями работают | Какие центры могут включать | В какие центры могут входить |

|---|---|---|---|

| Центр доходов | Доходы, которые бизнес получил по результатам работы ЦФО | Центр прибыли | |

| Центр расходов | Затраты, которые фирма понесла в результате работы ЦФО | Центр расходов, нормативных расходов | Центр прибыли |

| Центр прибыли | Прибыль по результатам ЦФО | Центры нормативных расходов, прибыли, доходов и т.д. | Центр инвестиций |

| Центр инвестиций | Рентабельность инвестиций | Центры доходов, прибыли, расходов | |

| Центр маржинального дохода | Маржинальный доход (выручка минус прямые расходы) по результатам работы ЦФО | Центры прибыли, доходов |

Теперь рассмотрим основные функции центров финансовой ответственности.

Центр доходов

hidden>

Этот ЦФО несет ответственность за все доходы, которые приносит фирме в рамках своей работы. Он уполномочен использовать любые доступные инструменты в рамках своей компетенции, установленной внутренним порядком. Результаты работы центра доходов напрямую связаны с показателями расходов, но при этом влиять на собственные затраты этот ЦФО не может.

Пример: отделы продаж, сеть розничных магазинов и т.д., которые работают по установленному руководством плану и уполномочены продавать нереализованные товары.

Центр расходов

hidden>

Этот ЦФО может влиять только на расходы, которые возникают в рамках его деятельности — и за них же отвечает перед главой фирмы или своим непосредственным начальством. В этом смысле он работает так же, как и центр доходов — отталкиваясь от плана, который получил «сверху». Доходы и другие показатели в его бюджет не включаются.

Если расходы компании за определенный период соответствуют плану и не превышают допустимых показателей — такой результат считается успешным. Чаще всего одна из главных целей центра расходов — минимизировать затраты в рамках плана.

Данный вид ЦФО, в свою очередь, тоже подразделяется на типы. Например, бывают центры:

- нормативных расходов — в полномочия этого объекта входит контроль расходов на единицу продукции;

- управленческих затрат — отвечают за расходы на конкретные цели в рамках выделенного бюджета;

- инвестиционных расходов — отвечают за затраты, понесенные на разработку и создание новых конкурентоспособных продуктов или услуг, которые в перспективе должны окупиться и принести прибыль.

Примеры центра расходов: отделы кадров, маркетинга, рекламы и т.д

Центр прибыли

hidden>

В компетенции этого подразделения — влиять и на доходы, и на расходы, включенные в прибыль компании. Прибыль — это разница между доходами и общими расходами. Сотрудники центра могут использовать разные инструменты для работы над результатом:

- оптимизировать затраты;

- работать над увеличением доходов;

- одновременно уменьшать расходы и увеличивать выручку.

Примером такого ЦФО можно назвать подразделение, которое может заниматься текущими задачами, связанными с выручкой и расходами, но не уполномочено принимать решений в вопросах инвестиций.

На деле такие центры не могут полноценно отвечать за чистую прибыль. Этот ЦФО часто включает в себя другие подразделения, и его результаты напрямую зависят от чужих показателей. Поэтому выделяют отдельный ЦФО — маржинального дохода.

Центр маржинального дохода

hidden>

Маржинальный доход — это разница между доходами и прямыми затратами бизнеса. Этот ЦФО отвечает именно за эти показатели, а также за собственный вклад в прибыль.

Выделять такой ЦФО целесообразно, если бизнес ведет несколько направлений деятельности. Каждое из них приносит отдельную прибыль, за которую отвечает конкретный центр.

Примеры центров маржинального дохода: отдел продаж, розничные магазины и т.д., которые реализуют конкретную продукцию или услуги. Они сами решают, как повлиять на успех реализации — разработать стратегии, запустить акцию, изменить стоимость продуктов. Так центры могут контролировать доходы и расходы.

Центр инвестиций

hidden>

Этот вид ЦФО уполномочен вести инвестиционную деятельность предприятия. Он принимает решения об инвестициях и дезинвестициях и отвечает за их рентабельность, время окупаемости, добавленную стоимость.

Сами инвестиции для такого ЦФО — не часть плана, установленного руководством, а инструмент для достижения главной цели — увеличения прибыли.

Примером служат подразделения, отделы или компании в целом, которые уполномочены заниматься прогнозами и планированием инвестиций, расчетом выделенного бюджета и несут за это прямую ответственность. В некоторых случаях такой ЦФО объединяют с центром прибыли.

Принципы выделения ЦФО в организации

Чтобы определить отдельные центры в рамках бизнеса, обычно руководствуются такими критериями:

- организационный — какую позицию ЦФО занимает в общей модели (дивизион, отдел, бригада, цех и т.д.);

- деятельность — по какому направлению анализируют показатели (категория товаров, услуг и т.д.);

- территориальный — на какую местность распространяется компетенция ЦФО (в рамках города, региона, страны и т.д.);

- функциональный — какими конкретно задачами может заниматься ЦФО (производство, реализация, сбыт и т.д.);

- технологический — в соответствии с технологическими условиями работы центра.

Может быть только один критерий или сразу несколько — в зависимости от условий работы предприятия.

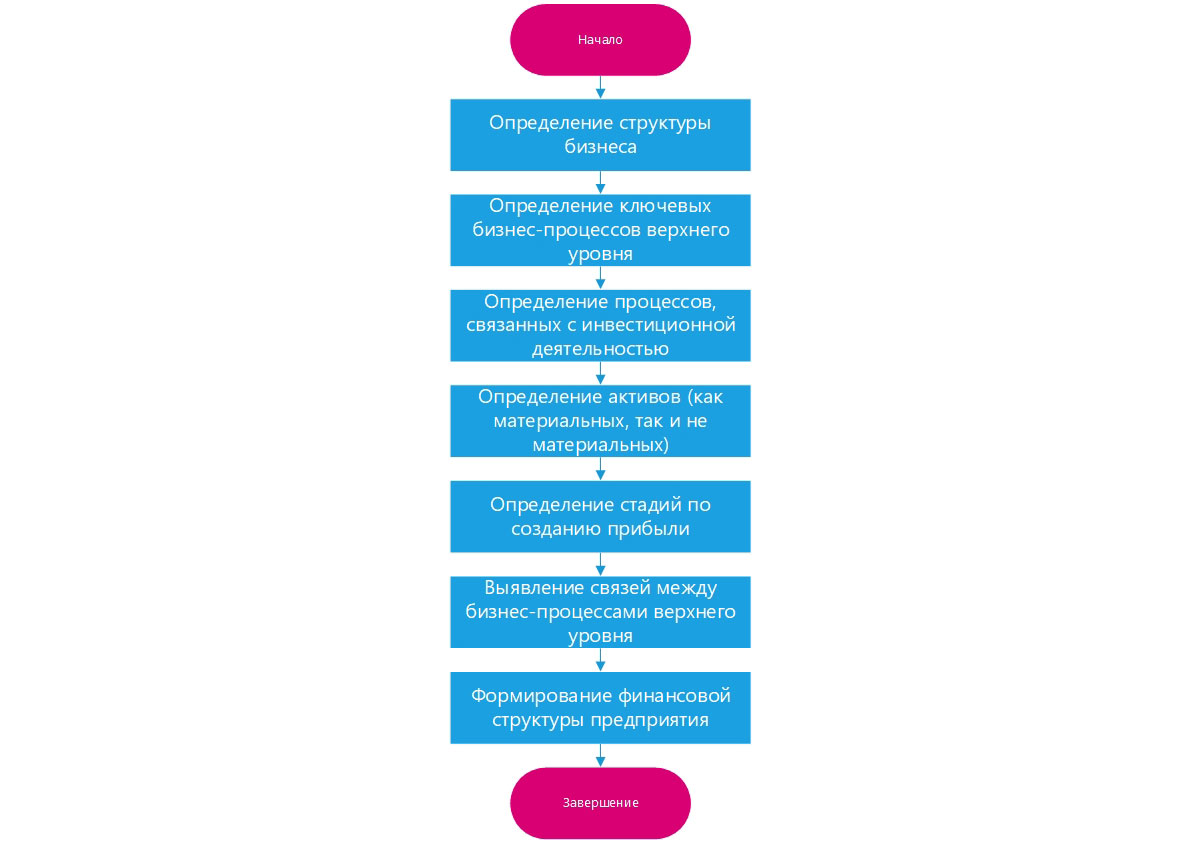

Этапы формирования финансовой структуры

Чтобы грамотно упорядочить центры финансовой ответственности, выстроить слаженную структуру и органично вписать ее в бизнес-модель, стоит действовать последовательно.

Есть несколько базовых этапов, которые помогают организовать финансовую структуру.

Общий анализ деятельности предприятия

hidden>

Для начала важно составить общее понимание о бизнесе в целом. Стандартно определяют такие параметры:

- задачи, которые должны решать те или иные отделы, подразделения, сотрудники;

- принцип документооборота;

- движение и вид товаров;

- управление основными финансовыми показателями;

- движение денежных средств внутри предприятия;

- организация бухгалтерского и управленческого учета.

Выделение бизнес-направлений

hidden>

На этом этапе нужно выделить все бизнес-процессы на предприятии и четко их разграничить. Важный критерий — каждое направление должно быть завершенным, проходить полный производственный цикл.

Все ключевые процессы складываются в определенный алгоритм, цепочку задач, которая формирует структуру всех этапов работы по каждому направлению.

Например, предприятие занимается ремонтом техники. Нужно обозначить все процессы:

- закупка инструментов и комплектующих;

- продвижение услуг на рынке;

- реализация;

- хранение;

- техподдержка и т.д.

Обозначив основные процессы, можно определить, как бизнес получает тот или иной финансовый результат, как взаимосвязаны отделы, как формируется ценность для клиента и другие базовые критерии.

Анализ организационной структуры и внедрение финансовой модели

hidden>

Каждое предприятие работает по определенной бизнес-модели — линейной, дивизионной, матричной и другой. Если не определить схему самостоятельно, она сложится автономно.

Подробнее о том, какие бывают модели и как их формируют, мы писали здесь.

На этом этапе важно четко определить бизнес-модель и ключевые параметры:

- сколько отдельных единиц есть на предприятии;

- как они взаимодействуют между собой;

- как складывается цепочка руководителей и подчиненных;

- за какой результат отвечает каждая позиция и т.д.

На организационной схеме видно, какую ответственность несет каждая структурная единица. Чтобы органично встроить финансовую структуру в общую модель, нужно соотнести бизнес-направления с отдельными структурными единицами — определить, кто и за что будет отвечать в вопросах выполнения ключевых бизнес-задач.

Так станет ясно, какие структурные единицы отвечают за расходы, какие — за доходы, какие — за оба показателя. В зависимости от задач и функций каждого подразделения определяются критерии, по которым и формируют ЦФО.

Например, конкретный отдел не только отвечает за прибыль компании, но также может управлять внеоборотными активами. Он вправе принимать решения о формировании нового цеха, замене оборудования, покупке нового бизнеса или продаже старого дела. Значит, это подразделение — центр инвестиций.

Кадровый отдел занимается поиском новых сотрудников, обучает их, настраивает рекламу о наборе персонала. В рамках его деятельности появляются только затраты, за которые он несет ответственность. Это — центр расходов.

На практике этапов может быть больше. Это напрямую зависит от масштаба предприятия. Чем больше направлений деятельности фирмы и чем сложнее ее модель — тем дольше займет построение финансовой структуры.

В любом случае, ЦФО должны выполнять главную задачу — определить перечень ответственных лиц за каждый конкретный результат и установить их взаимодействие. Так все ключевые процессы в компании будут прозрачными, а отдельные подразделения — более самостоятельными.

Финансовая структура предприятия

Финансовая структура

– это результат структурирования

предприятия и информации о нем по

признаку финансовой ответственности.

То есть, это организация центров

финансовой ответственности, определяющая

их подчиненность, полномочия и

ответственность, и предназначена для

управления компанией. Другими словами,

финансовая структура – это «структура

финансовой ответственности».

Типы центров

финансовой ответственности.

Итак, центр

финансовой ответственности (ЦФО, centeroffinancialresponsibility,CFR)

– это структурное подразделение

предприятия (или комбинация структурных

подразделений), наделенное необходимыми

ресурсами, осуществляющее определенный

набор хозяйственных операций и способное

оказывать непосредственное воздействие

на те или иные финансовые показатели

этих операций. Центры ответственности

управляются на основе утвержденного

перечня плановых и нормативных

показателей, индивидуального для каждого

из них. По этой

причине ЦФО ответственны за уровень

данных подконтрольных показателей.

Руководители центров ответственности

подотчетны и несут ответственность за

их работу. В рамках системы учета по

центрам ответственности оцениваются

планы и их исполнение по каждому центру

ответственности.

В зависимости

оттого, что именно с финансовой точки

зрения несет предприятию тот или иной

центр и за что именно он отвечает, можно

выделить 5 основных типов ЦФО:

-

центры

затрат; -

центры

доходов; -

центры

маржинального дохода; -

центры

прибыли; -

центры

инвестиций.

Среди типов ЦФО

можно выделить три разновидности центров

ответственности:

-

Оборотные

ЦФО отвечают за показатели вида

«обороты»: доходы и расходы (ЦД и ЦЗ). -

Сальдовые

ЦФО отвечают за показатели вида «сальдо»

(остатки) или «разница» (прибыль/убытки).

Это центры маржинального дохода и

центры прибыли. -

Относительные

ЦФО отвечают за показатели вида

«отношение одних показателей к другим»

(например, отдача на инвестиции).

Данная классификация

является вспомогательной и помогает

более точно раскрыть суть основной, а

так же понять правила построения иерархии

ЦФО.

Центры затратобразуют подразделения, которые для

выполнения своих функциональных

обязанностей потребляют различные

ресурсы и таким образом влияют на

величину расходов. Примером центров

расходов являются различные производственные

подразделения и функциональные службы

(цех, склад, бухгалтерия, служба

безопасности и т.п.).

Правила создания

иерархии ЦФО относительно центров

затрат:

-

ЦЗ

могут быть элементарными -

ЦЗ

могут иметь несколько уровней вложенности,

но их вложениями могут быть только

центры затрат (ЦФО других типов в ЦЗ

входить не могут).

Центры доходаотвечают за доход, который они приносят

компании в ходе своей деятельности. Для

того чтобы нести ответственность за

доход, подразделение должно иметь

возможность влиять на его уровень.

Поэтому центром дохода может выступать

подразделение компании, занимающееся

реализацией готовой продукции, товаров

и услуг, то есть функционально

предназначенное для получения дохода

(отдел продаж, склад, магазин, оптовая

база, сеть агентов и т.п.)

|

|

|

Рис. 4. Правила |

Правила создания

иерархии ЦФО относительно центров

дохода:

-

ЦД

могут быть элементарными -

ЦД

могут иметь несколько уровней вложенности,

но их вложениями могут быть только

центры затрат.

При выделении на

базе организационных звеньев одновременно

и ЦД и ЦЗ, выделенные ЦД и ЦЗ не могут

подчиняться друг другу (рис.4.).

Также следует

отметить, что подразделения, отвечающие

за показатели дохода (такие как отдел

продаж и т.п.), одновременно генерируют

затраты, в основном связанные с получением

этого дохода (коммерческие расходы). То

есть при выделении из таких подразделений

ЦД, необходимо включать часть

организационной единицы в соответствующий

центр затрат.

Центры маржинального

доходанесут ответственность за

величину маржинального дохода и создаются

на тех предприятиях, где есть достаточно

сложные по своей структуре и деятельности

подразделения, являющиеся по сути

бизнес-направлениями. Такие подразделения

осуществляют не одно только производство

(как центры затрат) и не одну только

реализацию (как центры дохода), а полный

или почти полный цикл производства и

реализации товаров (работ, услуг)

определенной номенклатуры. В компаниях

водного транспорта это могут быть

следующие направления – грузовые

перевозки, пассажирские перевозки,

судоремонт и судостроение, портовые

работы и услуги и т.п.

Под термином

маржинальный или предельный доход

(MarginalRevenue)

понимается разница между выручкой и

переменными затратами [6]. Данный

показатель позволяет определить, какой

вклад в общий финансовый результат

вносит каждая дополнительно реализованная

единица продукции. Поэтому маржинальный

доход также называется «вкладом на

покрытие» (имеется в виду вклад на

покрытие постоянных расходов). Поскольку

классификация затрат на переменные и

постоянные не всегда используется на

практике (DirectCosting),

центрами маржинального дохода могут

быть ЦФО, отвечающие за величину разницы

между выручкой и прямыми затратами,

которая является вкладом на покрытие

косвенных (распределяемых) расходов

(StandardCosting).

Таким образом, в зависимости от системы

управления затратами, ЦМД ответственны

за вклад на покрытие общих для компании

(или для соответствующего уровня

управления) затрат, которые классифицируются

как постоянные или косвенные. В том и в

другом случае, вклад на покрытие выступает

в качестве критерия эффективности

работы бизнес-направления.

Правила создания

иерархии ЦФО относительно ЦМД:

-

На

одном уровне иерархии создаются два и

более ЦМД с, как минимум, одним общим

(для этих и только этих ЦМД) центром

затрат. Если предположить обратное, и

создать единственный ЦМД, в стандартной

системе управления затратами все

расходы будут являться прямыми, то есть

такой ЦФО будет отвечать за показатель

прибыли. Ситуация аналогична и при

классификации затрат на переменные и

постоянные. Как в первом, так и во втором

случае, единственный центр маржинального

дохода предполагает существования

одного бизнес-направления. В этом случае

выделение ЦФО, отвечающего за вклад на

покрытие теряет смысл, поскольку за

данный показатель будет отвечать

единственный центр дохода и соответствующие

центры затрат. -

ЦМД

должны быть сложносоставными, то есть

состоять из одного (минимум) ЦД и одного

(минимум) ЦЗ. -

ЦМД

может иметь подчиненные ЦМД. В этом

случае он должен состоять из двух

(минимум) ЦМД и одного (минимум) ЦЗ.

|

|

|

Рис. 5. Правила |

Центры прибылиотвечают перед вышестоящим руководством

за сумму полученной прибыли. Они, как и

центры маржинального дохода, контролируют

и доходную, и расходную сторону своей

деятельности. Но речь идет уже о доходах

и затратах не отдельного направления,

а всего предприятия в целом. Соответственно,

центром прибыли выступает самостоятельное

предприятие – как взятое обособленно,

так и в составе многоуровневой структуры

(например, холдинг «Волго-Балтийская

транспортная компания», в который входит

ОАО Судоходная компания Волжское речное

пароходство «Волга-Флот», ОАО

«Северо-Западное пароходство» и ОАО

«Навашинский судостроительный завод»).

Правила создания

иерархии ЦФО относительно центров

прибыли:

Центры прибыли

должны быть сложносоставными:

-

Должны

состоять из одного (минимум) ЦД и одного

(минимум) ЦЗ.

-

ЦП

А.

-

ЦД

А. -

ЦЗ

А.

-

Должны

состоять из двух (как минимум) ЦМД и

одного ЦЗ.

-

ЦП

А.

-

ЦМД

А.1. -

ЦМД

А.2. -

ЦЗ

А.1.+ А.2.

-

Должен

состоять из двух и более ЦП.

-

ЦП

А.

-

ЦП

А.1. -

ЦЗ

А.2.

Такая схема

предполагает отсутствие общих для всех

направлений затрат. В случае, если общие

затраты существуют, эти направления не

могут являться ЦП.

Центры инвестицийявляются вершиной всей финансовой

структуры. Они имеют право управлять

не только оборотным капиталом, но и

внеоборотными активами, например,

построить новый цех, заменить устаревшее

оборудование, а в больших масштабах

– купить или продать бизнес. Это означает,

что центр может осуществлять инвестиции

и дезинвестиции. В этом случае центр

инвестиций обязан обеспечить эффективное

использование этих инвестиций, что

предполагает ответственность за

рентабельность всех активов компании.

То есть под инвестициями в данном случае

понимается не совокупность проектов

долгосрочных вложений, а весь

инвестированный в предприятие капитал.

Центр инвестиций – это, как правило,

самостоятельное предприятие. Однако,

на практике ЦИ может быть и подразделение

в составе предприятия, например,

региональный филиал, который сам

определяет, каким составом основных

средств он собирается оперировать,

выполняя свою хозяйственную деятельность.

Правила создания

иерархии ЦФО относительно центров

инвестиций:

Центры инвестиций

должны быть сложносоставными:

-

Как

наиболее распространенный вариант –

ЦИ включает один ЦП.

-

ЦИ

А.

-

ЦП

А.

-

ЦИ

может состоять из двух и более ЦП.

-

ЦИ

А.

-

ЦП

А.1. -

ЦП

А.2.

-

Центр

инвестиций может быть сложносоставным

и включать несколько центров инвестиций

(и только ЦИ).

-

ЦИ

А.

-

ЦИ

А.1. -

ЦИ

А.2.

В качестве критерия

эффективности функционирования ЦИ,

может быть использован показатель

рентабельности инвестиций (ReturnonInvestments,ROI), рассчитываемый

следующим образом:

где

ROS(ReturnonSales) –

рентабельность продаж.

Формирование

ЦФО.

Возможны три

варианта образования ЦФО из подразделений:

-

ЦФО

образуется из одного подразделения. -

ЦФО

образуется путем объединения нескольких

подразделений. -

ЦФО

образуется путем выделения из одного

подразделения двух (или более) частей,

каждая из которых получает статус

отдельного ЦФО или присоединяется к

какому-либо другому ЦФО.

1. ЦФО образуется

из отдельного подразделения когда

совокупность функциональных прав и

обязанностей данного подразделения

необходима и достаточна для установления

единой ответственности, как за выполнение

функции, так и за ее финансовый результат.

В этом случае для решения стоящих перед

подразделением задач не требуется ни

его дополнения, ни расширения в рамках

финансовой структуры. В качестве ЦФО

может выступать подразделение, выполняющее

свою функцию и самостоятельно управляющее

своей группой затрат или доходов.

Применительно к структуре судоходной

компании к таким подразделениям могут

относиться службы судового хозяйства,

выполняющие функцию снабжения флотов

МБП, и несущие ответственность за

величину данного вида материальных

расходов.

2. ЦФО образуется

путем объединения нескольких подразделений

в следующих случаях:

2.1.

Имеется несколько подразделений с

однотипными видами доходов и/или

расходов. Их уместно объединить в общий

ЦФО для удобства управления такой

группой. Например, бухгалтерия, финансовый

отдел, касса объединяются в ЦЗ «Финансы».

2.2.

Имеется несколько подразделений,

выполняющих взаимосвязанный комплекс

работ. Например, Базы технического

обслуживания флота, службы связи и

радионавигации, места отстоя флота,

осуществляющие комплексное обслуживание

флотов. Их логично объединить в один ЦЗ

«Инфраструктура».

2.3.

Имеется несколько подразделений,

объединенные технологической цепочкой:

результаты труда одного являются

исходным материалом для следующего и

т.д. Применительно к компаниям водного

транспорта такое объединение возможно

для судоремонтных подразделений, имеющих

четко выраженный производственный

цикл. Причем готовая продукция появляется

на выходе из последнего подразделения.

Например, служба МТС, обрабатывающий

цех, сборочный цех судоремонтного

завода.

2.4.

Имеется несколько подразделений,

осуществляющих разные функции, но

получающие общий конечный результат

только в одном из них. Например, отдел

продаж, отдел маркетинга и отдел рекламы.

Все три отдела обеспечивают получение

дохода, который формируется в отделе

продаж. Здесь имеет смысл объединить

три отдела в один ЦД «Коммерция», чтобы

все рычаги воздействия и получения

дохода находились в едином ведении.

3. ЦФО образуется

путем выделения из одного подразделения

двух (или более) частей, каждая из которых

получает статус отдельного ЦФО, в тех

случаях, когда есть подразделение,

которое в силу своих функциональных

устойчиво выполняет работу для нескольких

подразделений. Например, отдел продаж,

менеджеры которого специализируются

на реализации отдельного продукта или

группы продуктов. В компаниях водного

транспорта, это может быть, например,

разделение отдела продаж грузового

пароходства по видам перевозимых грузов

(перевозка сухих грузов, нефтеналивные

перевозки, контейнерные и т.п.), по

географическим районам плавания

(внутренние и международные, каботажные

и загранплавания для морских перевозок),

по видам судов.

Принцип разделения

может быть использован и по причине

двойственности формирования финансовых

показателей отдельными подразделениями.

Это связано с тем, что центры дохода

(например, отделы продаж) одновременно

генерируют и расходы, связанные с

выполнением своих функций. Таким образом,

на основе одного подразделения формируются

два центра ответственности – центр

доходов и центр затрат.

Процесс

формирования ЦФО.

Процесс формирования

финансовой структуры на базе уже

утвержденной организационной структуры

состоит из пяти шагов:

Шаг 1. Распределение

оргзвеньев по типам ЦФО

На этом шаге

определяется, какие подразделения, в

какие ЦФО вошли или на какие ЦФО данное

подразделение распалось. При этом

составляется двухмерная проекция

оргзвеньев предприятия на ЦФО (табл.

4).

Шаг 2. Определение

состава ЦФО.

Если на первом

шаге определяется, к какому типу относится

каждый ЦФО, то на данном шаге необходимо

определить, какие подразделения попали

в один и тот же центр финансовой

ответственности.

Для этого необходимо

провести две последовательные процедуры.

1. Проанализировать

правильность отнесения оргзвеньев к

определенному ранее типу ЦФО. Если

повторный логический анализ показывает,

что приписанный тип ЦФО соответствует

функционалу подразделения, то можно

переходить ко второй процедуре. Если

возникает сомнение в правильности

распределения, то классификацию следует

изменить.

Таблица

4

|

Оргзвенья |

Тип |

||||

|

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ |

|

|

1. |

+ |

+ |

|||

|

1.1. |

+ |

||||

|

1.1.1. |

+ |

||||

|

1.1.1.1. |

+ |

+ |

|||

|

1.1.1.2. |

+ |

||||

|

1.1.1.3. |

+ |

||||

|

1.1.1.4. |

+ |

||||

|

1.1.1.5. |

+ |

2. Полученным ЦФО

необходимо дать наименования. Для этого

можно использовать таблицу, полученную

на предыдущем шаге, но добавить справа

еще один столбец «Наименование ЦФО»

(табл. 5).

Таблица

5

|

Оргзвенья |

Тип |

Наименование |

||||

|

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ |

||

|

1. |

+ |

ЦИ |

||||

|

+ |

ЦП |

|||||

|

1.1. |

+ |

ЦЗ |

||||

|

1.1.1. |

+ |

ЦМД |

||||

|

1.1.1.1. |

+ |

ЦД |

||||

|

+ |

ЦЗ |

|||||

|

1.1.1.2. |

+ |

|||||

|

1.1.1.3. |

+ |

|||||

|

1.1.1.4. |

+ |

|||||

|

1.1.1.5. |

+ |

ЦЗ |

Комментарии к

решениям о составе ЦФО (номера абзацев

соответствуют номерам подразделений

в левой колонке таблицы).

1. Судоходная

компания «Объединенное пароходство»

не является единым юридическим лицом

(включает в себя 4 пароходства, каждое

из которых является самостоятельным

юридическим лицом), однако, с точки

зрения управления капиталом, который

находится в общей собственности,

представляет собой реальную управленческую

единицу. Она несет ответственность как

ЦФО двух типов: ЦИ и ЦП. Это означает,

что данная управленческая единица

отвечает за показатели ROIи величину прибыли, которую объединенное

пароходство зарабатывает.

1.1. Дирекция СК

«Объединенное пароходство» для выполнения

своих функций потребляет ресурсы

(зарплата и представительские расходы)

и поэтому является центром затрат. Здесь

следует отличать дирекцию, в частности

генерального директора как должностное

лицо, возглавляющее соответствующий

ЦФО – центр инвестиций и центр прибыли,

со структурной единицей «Дирекция»,

обеспечение деятельности которой

требует от предприятия указанных затрат.

Этот ЦФО включается в ЦЗ Администрация

СК «Объединенное пароходство».

1.1.1. Волго-Балтийское

грузовое пароходство (ВБГП). Является

юридическим лицом, которое целесообразно

в рамках холдинговой структуры наделить

полномочиями и ответственностью за

величину приносимого маржинального

дохода (вклада на покрытие косвенных

расходов объединенного пароходства).

То есть, данное структурное подразделение

является центром маржинального дохода

наряду (на одном уровне) с ЦМД «Волжское

пассажирское пароходство», ЦМД «Волжское

нефтеналивное пароходство», ЦМД

«Северо-Каспийское контейнерное

пароходство» и общими центрами затрат

– ЦЗ Техническое управление, ЦЗ Плавбазы,

ЦЗ Складское хозяйство, ЦЗ Вещевая база,

ЦЗ Администрация СК «Объединенное

пароходство». Также на данном уровне

управления имеет место центр доходов

СК «Объединенное пароходство», включающий

ЦД «Финансы» и ЦД «Инвестиции», поскольку

кроме основной деятельности объединенное

пароходство ведет инвестиционную и

финансовую деятельность.

1.1.1.1. Отдел заказов

на грузовые перевозки отвечает за

величину дохода от осуществления

деятельности по перевозкам сухих грузов,

поэтому на базе этой организационной

единицы создается центр доходов. При

этом для осуществления своей деятельности

данное подразделение также потребляет

ресурсы (зарплата менеджеров, канцелярские

расходы, интернет, связь и т.п.). Поэтому

данное подразделение отвечает и за

величину потребляемых ресурсов. В

рассматриваемом примере отдел заказов

включается в ЦФО, объединяющий 1.1.1.2.

Управление грузовыми перевозками,

1.1.1.3. Топливное управление, 1.1.1.4.

Бухгалтерия – под общим названием ЦЗ

Администрация грузовых перевозок.

1.1.1.5. Служба судового

хозяйства ВБГП, выполняющая функции

материально-технического обеспечения

флота и обучения плавсостава, выделяется

в отдельный центр затрат.

Шаг 3. Формирование

финансовой структуры.

После определения

состава ЦФО формируется финансовая

структура как иерархия центров финансовой

ответственности. Для этого необходимо:

1. Составить

иерархический список ЦФО с группировками

по типам ЦФО;

2. Указать ЦФО,

которые относятся к типу «Центры

инвестиций»;

3. Внутри ЦИ указать

ЦФО, которые относятся к типу «Центры

прибыли»;

4. Внутри ЦП указать

ЦМД, в которых, в свою очередь, указать

ЦД и ЦЗ;

5. Перечислить

общие центры затрат, не входящие в ЦМД,

то есть находящиеся с ЦМД на одном уровне

(см. правила формирования ЦМД).

На основании данных

таблицы 5 сформирован иерархический

список следующей последовательности:

|

1. |

|

1.1. |

|

1.1.1. |

|

1.1.1.1. |

|

1.1.1.2. |

|

1.1.1.3. |

Этот список

представляет собой финансовую структуру

предприятия.

Шаг 4. Установка

персональной ответственности за ЦФО.

Центр финансовой

ответственности в финансовой структуре

является полным аналогом оргзвена в

организационной структуре предприятия

и также должен иметь ответственное

лицо. Таковыми могут быть менеджеры

входящих в ЦФО подразделений, хотя

вполне возможно назначение и других

лиц, если характер должности не помешает

им выполнять обязанности по руководству

ЦФО. Установить персональную ответственность

за ЦФО можно при помощи таблицы 6:

Таблица

6

|

Наименование |

Руководитель |

|

|

Должность |

ФИО |

|

|

1. |

Генеральный |

|

|

1.1. |

Начальник ПЭУ |

|

|

1.1.1. |

Директор ВБГП |

|

|

1.1.1.1. |

Начальник отдела |

|

|

1.1.1.2. |

Директор ВБГП |

|

|

1.1.1.3. |

Начальник |

Шаг

5. Перевод финансовой структуры в

визуальный формат.

Если организационная

структура создается сначала в виде

схемы (визуальный формат), а потом

переводится в списочный или табличный

формат, то финансовая структура

первоначально создается как список, но

для удобства ее анализа требует перевода

в визуальный формат. То есть финансовая

структура должна быть представлена

схемой по типу организационной, но

вместо оргзвеньев в этой иерархии будут

фигурировать ЦФО. Фрагмент соответствующей

схемы представлен на рис. 6.

|

|

|

Рис. |

Регламентация

процесса формирования финансовой

структуры.

После того как

финансовая структура создана и

представлена во всех необходимых

форматах, необходимо подготовить

регламентные документы. При этом

формируется «Положение о финансовой

структуре», которое включает следующие

разделы:

-

«Общие

положения», которые устанавливают

порядок разработки и изменения Положения. -

«Базовые

принципы» теории бюджетного управления

в части формирования финансовой

структуры. -

«Организационная

структура компании» – раздел, содержащий

краткое описание бизнеса предприятия. -

«Структура

ЦФО», который содержит перечень ЦФО и

фиксирует результаты классификации

оргзвеньев по типам ЦФО. -

«Распределение

оргзвеньев по ЦФО» – это раздел, в

котором отражен состав оргзвеньев

входящих в ЦФО. -

«Руководители

ЦФО» – это перечень ЦФО с должностями

и именами руководителей.

Контрольные

вопросы к разделу.

-

Что

такое финансовая структура предприятия

и центр финансовой ответственности. -

Каким

образом классифицируются ЦФО? -

За

какие финансовые показатели ответственны

ЦФО различных видов? -

Какие

показатели могут являться критериальными,

и какие ЦФО за них отвечают? -

Каковы

правила создания иерархии ЦФО относительно

центров затрат. -

Каковы

правила создания иерархии ЦФО относительно

центров дохода. -

Каковы

правила создания иерархии ЦФО относительно

центров маржинального дохода. -

За

какие показатели ответственны ЦМД в

зависимости от системы управления

затратами? -

Каковы

правила создания иерархии ЦФО относительно

центров прибыли. -

Каковы

правила создания иерархии ЦФО относительно

центров инвестиций. -

За

какие показатели может нести

ответственность центр инвестиций? -

Перечислите

и опишите варианты формирования ЦФО

из организационных звеньев. -

Каким

образом формируются ЦФО? -

Каким

образом регламентируется процесс

формирования финансовой структуры? -

Что

является проекциями в процессе

формирования финансовой структуры? -

Для

чего финансовая структура переводится

в визуальный формат?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Мы всегда говорим: используйте цифры! Считайте выручку, расходы и прибыль, следите за дебиторкой, планируйте денежные потоки, опирайтесь на финмодель. Всё это звучит здорово и работает, когда речь идет об отделе продаж, например. Но не совсем понятно, какие цифры требовать с подразделений без выручки: пиар-отдела, маркетинга, офисной столовой или отдела клининга.

Можно, конечно, и премию уборщика завязать на показатели прибыли, но он, скорее всего, покрутит пальцем у виска и скачает Хедхантер, чтобы на новой работе отвечать лишь за чистоту полов.

При этом, без показателей тоже нельзя. Если никто не отслеживает эффективность работы сотрудников, компания оказывается в ситуации, когда о прибыли думает лишь один человек — собственник. А у сотрудников нет мотивации выкладываться на 100%.

Ввести адекватные показатели эффективности для каждого отдела, мотивировать сотрудников, а также планировать расходы помогут центры финансовой ответственности.

Что еще за центр финансовой ответственности

Центр финансовой ответственности, ЦФО — это отдел, подразделение или конкретный человек, который может влиять на прибыль компании или отвечать перед руководством за уровень расходов.

Если говорить по-человечески, суть вот в чём: вы берете какое-то подразделение компании и завязываете его работу на оцифрованные показатели, например, отдел маркетинга на количество лидов, отдел кадров на стоимость привлечения нового сотрудника. И тогда сотрудники отдела маркетинга вместо того, чтобы придумывать целыми днями никому не нужный креатив, начинают работать над количество лидов, а отдел кадров — снижать стоимость привлечения сотрудника.

ЦФО бывают разными, одни отвечают за выручку, другие — за затраты, инвестиции, прибыль. Дальше будем разбираться на примерах, чтобы было понятнее.

Виды ЦФО

Центры финансовой ответственности бывают четырех видов:

центр продаж;

центры затрат;

центр прибыли;

центр инвестиций.

От вида ЦФО зависит задача отдела и его нормативы — показатели эффективности, которые будут влиять на премию или зарплату.

| Вид ЦФО | Пример | Задача | Норматив и мотивация |

| Центр продаж | Отдел продаж | Обеспечение поступления денег от клиентов | Выполнение плана по продажам |

| Центр затрат | Отдел производства | Организация производства продукции | Себестоимость или валовая прибыль |

| Центр инвестиций | Директор по развитию | Запуск новых проектов или продуктов | Вывод проекта на целевые показатели |

| Центр прибыли | Генеральный директор | Следить за соотношением доходов и расходов | Выполнение плана по чистой прибыли |

У каждого ЦФО — своя зона ответственности

Когда в компании есть ЦФО, у каждого отдела появляется своя зона ответственности с четкими показателями эффективности. Каждый отвечает за свой кусок, но все вместе они работают на компанию.

Пример. Допустим, интернет-магазин кондиционеров ставит цель увеличить средний чек, тогда зоны ответственности распределятся так:

центр инвестиций — придумывает, как поднять средний чек, например, начать не только продавать кондиционеры, но и монтировать их;

центр выручки — продает клиентам монтаж кондиционеров;

центр затрат — придумывает акцию, чтобы привлечь клиентов на установку кондиционеров. Например, скидку на монтаж при покупке кондиционера;

центр прибыли — считает, как новая услуга или скидка на повлияют на прибыль компании; согласовывает скидку центру затрат или просит придумать что-то другое.

В такой схеме собственнику бизнеса не нужно отвечать за всё: придумывать продукты, контролировать отдел продаж и считать эффективность скидки, — всем этим занимаются сотрудники.

ЦФО помогают планировать расходы компании

Есть такой инструмент управления бизнесом, как бюджетирование — это план по доходам и расходам компании на месяц, квартал или год. Он помогает посчитать, сколько денег нам нужно потратить для достижения желаемых показателей. Например, сколько вложить в рекламу и акции, чтобы получить выручку в 16 млн рублей.

Если ЦФО нет, план по расходам назначается сверху, например, директор говорит: «Так, ребята! Нам нужно продать тапочек на 16 млн рублей в этом месяце. На рекламу есть 1,6 млн рублей, действуйте!» При этом никто не считает, хватит ли этих денег на достижение цели.

Если же ЦФО есть, бюджет формируется по-другому:

генеральный директор ставит план по выручке в 16 млн рублей;

руководитель отдела маркетинга, он же центр расходов, считает, сколько лидов нужно получить, чтобы выполнить план, и сколько денег на это понадобится;

руководитель отдела продаж (центр прибыли) считает, какими будут зарплаты сотрудников при выполнении плана и закладывает их в бюджет отдела;

производственный директор (центр расходов) рассчитывает, сколько материалов нужно закупить и рабочих нанять, чтобы изготовить достаточное количество тапочек;

коммерческий директор (центр прибыли) рассчитывает, какой должна быть цена тапочек, чтобы компания получила не только выручку, но и прибыль.

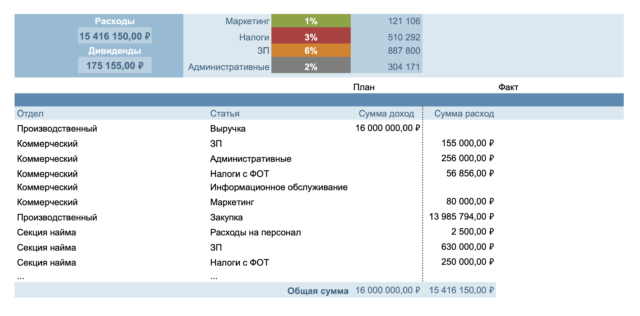

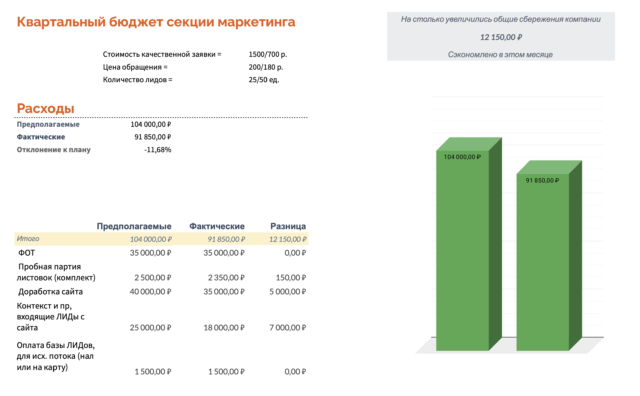

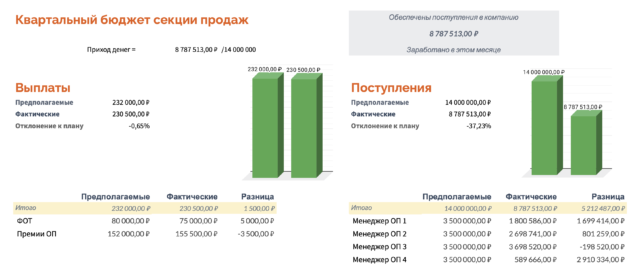

Затем планы сводятся в одну табличку, она называется мастер-бюджетом:

Здесь же на других вкладках собраны план ЦФО по расходам, например, отдела маркетинга:

А вот план по доходам будет только в центрах выручки, например отделе продаж:

У центров затрат нет возможности генерировать выручку, поэтому планы по выручке есть только у центров выручки, а у отделов, вроде маркетинга или бухгалтерии, — только расходы.

Расходы — это не убытки

Представим ситуацию: в компании есть столовая с бесплатным питанием для работников. Такое питание помогает привлекать и удерживать кадры, снижает текучку и работает на эйчар-бренд компании. Естественно, столовая не генерирует прибыль.

И вот собственник думает, может, лучше заказывать готовые обеды с доставкой, а не держать свой штат поваров, тратить время на закупку продуктов и обслуживать помещение.

Если столовая выделена в отдельный ЦФО, собственник может рассчитать, во сколько ему обходится столовая, и сравнить сумму с расходами на доставку готовых блюд. Может оказаться, что столовая обходится дешевле или выгоднее заказывать готовые блюда, но только если штат меньше 50 человек.

Без ЦФО у собственника не было бы данных для сравнения, и решение пришлось бы принимать наугад. То же самое с отделом маркетинга, пиара, кадров: можно посчитать, выгодно ли держать свой отдел или отдать на аутсорс.

Как ЦФО помог понять, что лаборатория приносит прибыль, и закрывать ее не нужно

Нормативы и мотивация разных ЦФО тоже отличаются

Когда в компании появляются центры финансовой ответственности, она начинает оценивать эффективность отделов не по выручке и прибыли, а более специфичным показателям — тем, на которые сотрудники могут влиять.

| Отдел или сотрудник | Возможные показатели |

| Отдел маркетинга | Количество лидов |

| Транспортный отдел | Скорость доставки заказов |

| Пиарщик | Количество позитивных упоминаний компании в СМИ |

| Эйчар | Стоимость привлечения одного сотрудника |

| Коммерческий директор | Маржинальность бизнеса |

| Грузчик | Время разгрузки одной фуры |

| Менеджер по продажам | Выручка |

| Специалист поддержки | Средняя оценка качества работы поддержки пользователями |

При этом, в конечном итоге все специфичные показатели косвенно влияют на прибыль компании. Давайте посмотрим на примере компании, которая продает свежие овощи и фрукты. Разберем две ситуации: без ЦФО и с ЦФО.

Без ЦФО. В месяц грузчики компании разгружают 15 фур, нормативов по разгрузке нет. И иногда случается так, что 2 из 15 фур разгрузить не успевают: овощи и фрукты портятся на жаре, и их приходится списывать.

За потерянные фуры никто не отвечает: ну вот так получилось, солнце пекло как сумасшедшее, помидоры стухли, сорян. А грузчики получают стандартную зарплату — оклад + премия, которая не зависит от количества фур и потерь.

С ЦФО. Появляется ответственный за разгрузку фур, например руководитель отдела закупок. А грузчикам устанавливают норматив: не больше 15 минут на разгрузку одной фуры. Чтобы ввести норматив, руководитель отдела замерил, сколько времени нужно на разгрузку в спокойном темпе.

К нормативу привязывают мотивацию — грузчики получают премию, если уложились в норматив. Если разгружали дольше, премии не будет.

Давайте посмотрим, как формируется зарплата грузчиков без ЦФО и с ЦФО. Без ЦФО зарплата грузчиков не зависит от показателей, и их работа выглядит так:

разгрузили 15 фур;

нормы разгрузки нет;

потери — 2 фуры;

зарплата — оклад + премия.

При этом, количество потерь никак не влияет на премию и оклад.

С ЦФО у грузчиков появляются нормы разгрузки:

разгрузили 15 фур;

норма разгрузки — 15 минут на фуру;

потери — 0,2 фуры;

зарплата — оклад + премия, если выполнили норматив.

Компания не платит премию, если грузчики не выполняют план: разгружали фуры медленнее норматива и из-за этого потеряли больше 0,2 фуры. А привязка премии к нормативам помогает компенсировать часть этих потерь и косвенно влияет на прибыль и маржу.

Еще показатели для каждого ЦФО помогают разделить ответственность. Например, если в компании все отвечают за всё, может случиться такой диалог:

— Маркетолог, а почему у нас нет выручки?

— Да это отдел продаж нифига не продает! Собрались одни лентяи, только на перекуры и ходят.

*идет в отдел продаж*

— Ребята, а где продажи?

— Да маркетолог нам лидов не нагнал в этом месяце, сидим без заявок входящих, чем он там вообще занимается?

*идет к маркетологу*

— Дорогой, а где лиды?

— Как где? Я пятьсот лидов в отдел продаж в начале месяца передал. Они горячих клиентов что ли не способы обработать?

*идет в отдел продаж*

…

*идет к маркетологу*

…

*уходит плакать к психотерапевту*

Если же у каждого отдела свои показатели, становится понятно, с кого и что спрашивать: с маркетолога — лиды, с отдела продаж — продажи. И если лидов нет, отдел продаж за это не отвечает.

Как внедрить ЦФО: разобраться со структурой компании, определить показатели и не сдаваться

Внедрение ЦФО — это тема отдельной статьи. Сейчас лишь кратко обозначим основные шаги:

- Разобраться со структурой компании. Если в компании все отвечают за всё, то на самом деле никто ни за что не отвечает. Поэтому сначала нужно понять, какие есть структуры, какие у них задачи и кто кому подчиняется.

- Определить ключевые показатели для каждого ЦФО. Выручка для отдела продаж, лиды для маркетинга, маржа для коммерческого директора. Показатели нужно собрать в план и сравнить с фактическими в конце месяца, а потом скорректировать план на следующий месяц.

Первые несколько раз планы будут не очень точными, но с каждым разом будут становиться точнее.

- Детализировать показатели. Если мы поставим отделу продаж план: вы должны сделать два миллиона, будет непонятно, как его сделать. Нужно детализировать: продать столько-то штук такого-то товара по икс рублей. Чтобы люди понимали, как увеличивать выручку и что план взят не с потолка.

- Не давать слабину. Сотрудники будут сопротивляться новой ответственности: какие-то показатели, нормы, планирование. Нормально же работали, что началось? Пусть бухгалтер вам считает. И здесь важно не давать слабину. Люди могут увольняться, но придут другие, которые воспримут ЦФО как данность, будут и планировать, и считать, и выполнять нормативы.

Еще одно условие для внедрения ЦФО — финансовая прозрачность. Если собственник не готов показывать сотрудникам цифры по выручке, марже, прибыли и расходам, ничего не получится.

Статьи про финансы

Раз в неделю будем присылать вам интересную, понятную и полезную статью про финансы бизнеса.

1. Термины, используемые в документе

Бюджетирование (бюджетное управление) — система управления Предприятием по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов.

Бюджет предприятия — план, составленный на определенный период времени в натуральном и денежном выражении и определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Бюджет — сгруппированные по принятым на предприятии признакам показатели экономической деятельности.

Бюджетная структура — иерархия операционных, функциональных и итоговых бюджетов предприятия.

Процедура (процедура управления) — упорядоченная последовательность взаимосвязанных действий нескольких исполнителей, происходящих в течение определенного промежутка времени и обладающих познаваемым результатом.

Процесс (бизнес-процесс) — целенаправленная последовательность процедур, направленная на получение заданного конечного результата. Обязательное требование к выделяемому бизнес-процессу — наличие законченного производственного цикла (начиная с взаимоотношения с внешней средой по поводу инициирования производства продукта до отношений по поводу его передачи клиенту).

Финансовая структура предприятия — иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты.

Центр финансовой ответственности (ЦФО) — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за эти статьи расходов и/или доходов.

Центр финансового учета (ЦФУ) — структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

Центр затрат — структурное подразделение, отвечающее только за понесенные затраты.

Центр дохода — структурное подразделение, отвечающее за доход, которое оно приносит предприятию своей деятельностью.

Центр маржинального дохода — структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности.

Центр прибыли — структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами).

Центр инвестиций — структурное подразделение, имеющее право распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций).

2. Общие положения

2.1. Управление по центрам ответственности

Бюджетное управление — система управления предприятием по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

В соответствии с этапами управленческого цикла, предприятие устанавливает цели своего развития, которые выражаются в конкретных финансовых терминах ликвидности, рентабельности и стоимости. Они отражают то состояние предприятия, к которому оно придет, если удастся осуществить все решения, запланированные по достижению поставленных целей.

Достижения поставленных целей предприятие добивается через непосредственных исполнителей — подразделения организационной структуры.

Выполняя свои функциональные обязанности, каждое подразделение предприятия своими действиями вносит свой вклад в общий финансовый результат в виде доли приносимых доходов или затрат.

Доходы или затраты — определяется в зависимости от вида функциональной деятельности данного подразделения и, соответственно, управленческих рычагов, которыми обладают подразделения. Такими рычагами могут являться:

- Права осуществлять действия, направленные на изменение объема доходов:

- Осуществлять мероприятия по привлечению клиентов (реклама, прямые продажи и т. п.);

- Принимать решения по ценообразованию (назначать цены, условия оплаты, предоставлять скидки, бонусы и т. д.).

- Права осуществлять действия, направленные на изменение объема затрат:

- Принимать решения по выбору поставщиков и подрядчиков;

- Принимать решения об объемах, составе и стоимости товаров/работ/услуг, закупаемых предприятием;

- Принимать решения по объему и стоимости трудовых ресурсов подразделения.

Если сопоставить все доходы и расходы от деятельности всех подразделений предприятия, то получится общий финансовый результат. Связав воедино исполнение функциональных обязанностей с уровнем приносимых доходов или затрат и определив, тем самым, такую двуединую ответственность, подразделение превращается в центр ответственности. Оно должно так исполнять свой функциональные обязанности, чтобы соблюдался установленный для него уровень финансовой ответственности.

Контролировать в этом случае необходимо:

- Действия (выполнение задач подразделения);

- Уровень финансовой ответственности.

Такой контроль будет гарантировать предприятию получение искомого результата.

Центр финансовой ответственности (ЦФО) — структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Управление центрами ответственности предприятие осуществляет через финансовую структуру. В финансовой структуре структурными единицами являются центры финансовой ответственности (ЦФО).

Финансовая структура создается на базе организационной структуры. Все подразделения классифицируются по видам доходов/расходов, которые они несут в процессе своей деятельности, и им присваивается статус соответствующего ЦФО.

Такая логика построения финансовой структуры позволяет избежать возможного двоевластия, когда функциональное управление будет осуществляться через организационную структуру, а финансовой управление — через финансовую структуру. Это достигается путём совмещения функциональной и финансовой ответственности в лице руководителя ЦФО образованного из подразделения (группы подразделений).

Однако такой подход может не принести желаемого результата, поскольку источником прибыли является не организационная структура предприятия, а определённое направление деятельности, которое можно определить как бизнес.

Основной критерий выделения бизнеса (бизнес — направления, бизнес-процесса) — продукт (удовлетворяемая потребность), обязательное требование к выделяемому бизнес-процессу — наличие законченного производственного цикла (начиная с взаимоотношения с внешней средой по поводу инициирования производства продукта до отношений по поводу его передачи клиенту).

В этой связи более подходящим для постановки системы бюджетного управления представляется процессный подход к структуризации деятельности предприятия, поскольку основная идея такого подхода — описать взаимодействие процессов и потоков для формирования конечного результата.

О процессах

В соответствии с идеологией процессного подхода, деятельность предприятия представляет собой сеть взаимосвязанных процессов, входы и выходы которых представлены финансовыми, материальными, информационными и человеческими потоками. Процессы подлежат управлению и потребляют материальные и человеческие ресурсы.

Результаты процессов подлежат планированию и контролю. Ответственность за получение и передачу результата (ответственность «на границах процессов») должна быть четко персонализирована.

Процессы могут декомпозироваться на подпроцессы, что соответствует принципу декомпозиции бюджетов. В дальнейшем, при глубокой детализации процессов возможен выход на уровень статей бюджетов, то есть элементарных операций, оказывающих влияние на финансовые результаты предприятия.

Таким образом, финансовая и бюджетная структура будут максимально соответствовать логике бизнес-процессов предприятия.

При наличии у предприятия более чем одного направления деятельности, которое можно определить как отдельный бизнес, возможна ситуация, когда организационная структура не поддерживает такое разделение. Т. е. одно структурное подразделение работает на все бизнесы компании, или подразделения одного бизнес-процесса (в рамках законченного производственного цикла) принадлежат разным вертикалям управленческой структуры и сгруппированы по функциональной принадлежности (все производства, все продажи и т. д.).

Необходимо еще раз отметить, что необходимо стараться не допускать принципиальных отличий между организационной и финансовой структурами предприятия. И если организационная структура предприятия не соответствует бизнес-процессам, то и финансовая, и бюджетная структура не будут им соответствовать.

Поэтому на первом этапе необходимо определить модель бизнесов предприятия, после чего провести анализ организационной структуры на предмет её соответствия модели бизнесов.

Если по результатам анализа несоответствия организационной структуры и бизнесов не выявлены, то последовательность действий будет следующей:

- Проектирование «оптимальной» финансовой структуры, на основе выделяемых бизнес-процессов;

- Разработка бюджетной структуры на основе анализа подпроцессов элементов финансовой структуры.

Если существуют отклонения, например, имеются общие для разных бизнесов подразделения, то последовательность действий будет следующей:

- Выработка рекомендаций по поэтапному приведению организационной структуры в соответствие с бизнес-процессами;

- Проектирование финансовой структуры «как есть», на основе организационной структуры;

- Разработка бюджетной структуры на основе анализа подпроцессов элементов финансовой структуры.

В обоих случаях процесс постановки бюджетного управления включает два крупных блока работ:

- Разработка финансовой структуры;

- Разработка бюджетной структуры.

Представленные ниже положения рассматриваются на примере производственной компании, специализирующейся на производстве и продаже строительных материалов.

2.2. Типы центров финансовой ответственности

Классификация Центров финансовой ответственности основана на их разделении по видам доходов и затрат, которые, в свою очередь, вытекают из их функционального предназначения.

Традиционно выделяют пять основных типов ЦФО:

- Центр инвестиций;

- Центр прибыли;

- Центр маржинального дохода;

- Центр дохода;

- Центр затрат.

В дополнение к основным видам ЦФО имеет смысл рассмотреть:

- Венчурный центр;

- Центр финансового учета (маржинальной прибыли, доходов или затрат).

Рассмотрим подробнее их назначение.

Центр инвестиций — структурное подразделение, имеющее право распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций).

Пример. Управляющая компания в группе компаний, или собрание учредителей предприятия не входящего в группу компаний имеют права, как осуществлять инвестиции в различные направления деятельности, так и осуществлять дезинвестиции, т. е. ликвидацию имеющихся направлений деятельности.

Центр прибыли — структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами).

Пример. Предприятие, входящее в группу компаний или совет директоров независимого предприятия имеют права осуществлять текущую деятельность, развивать в пределах установленных лимитов имеющиеся направлений деятельности, но не имеют прав осуществлять значительные инвестиции и дезинвестиции.

Центр маржинального дохода — структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть и т. п., в чьи задачи входит реализация продукции предприятия, а в полномочия — возможность влияния на ценовую политику, рекламные акции и т. д., а также возможность влиять на уровень затрат, связанных с реализацией продукции.

Центр дохода — структурное подразделение, отвечающее за доход, которое оно приносит предприятию за счет своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть, фирменный магазин и т. п., в чьи задачи входит реализация продукции предприятия по установленным «сверху» ценам и отсутствует возможность влияния на затраты по реализации продукции.

Центр затрат — структурное подразделение, отвечающее только за понесенные затраты.

Пример. Большинство функциональных подразделений предприятия, чья деятельность связана с осуществлением затрат, и имеющих полномочия по определению уровня затрат, связанных с их деятельностью — цеха, вспомогательные производства и службы, административный аппарат.

Венчурный центр — структурное подразделение, которое до достижения заданного уровня доходов (рентабельности) является центром затрат, а после достижения — центром инвестиций или прибыли.

Пример. Подразделение предприятия (Департамент новых продуктов, например), осуществляющее развитие нового направления деятельности, имеющее целевое финансирование на эти цели и полномочия по определению уровня затрат, связанных с этой деятельностью.

Центр финансового учета (ЦФУ) — структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

Пример. Функциональные подразделения (бухгалтерия, конструкторы, технологи и т. д.) предприятия не имеющие полномочий по определению уровня затрат, связанных с их деятельностью.

2.3. Принципы и критерии выделения центров финансовой ответственности

Для выделения ЦФО используются следующие критерии:

- Организационный — в соответствии с внутренней организационной иерархией предприятия (цех, бригада, участок, управление, отдел и т. п.);

- Направление бизнеса — в соответствии с категорией производимых продуктов;

- Региональный — в соответствии с территориальной обособленностью;

- Функциональный — в соответствии с участием в бизнес-процессах предприятия (сферы снабжения, основного производства, сбыта, НИОКР и т. п.);

- Технологический — в соответствии с технологическими особенностями производства.

Данные критерии могут комбинироваться исходя из особенностей финансово-хозяйственной деятельности предприятия и потребностей руководства (рис. 1).

Рис. 1. Комбинирование критериев группировки ЦФО

Можно сформулировать три основных метода выделения ЦФО на основе организационной структуры:

- «Один к одному» — когда ЦФО образуется из одного подразделения;

- «Один ко многим» — когда ЦФО образуется путем объединения нескольких подразделений в один ЦФО;

- «Многие к одному» — когда ЦФО образуется путем выделения из одного подразделения нескольких ЦФО.

При выделении ЦФО необходимо придерживаться следующих принципов:

- Одно структурное подразделение может включать несколько ЦФО, но одно ЦФО не должно содержать в себе несколько разноподчиненных структурных подразделений;

- Центр инвестиций является ЦФО самого верхнего уровня, поэтому он должен присутствовать в единственном экземпляре (хотя он может быть совмещен с центром прибыли), и иметь как минимум один подчиненный Центр прибыли;

- Центр прибыли и Центр маржинального дохода в обязательном порядке должны содержать на более низком уровне не менее одного центра дохода и не менее одного центра затрат;

- Центров маржинального дохода в финансовой структуре должно быть не менее двух;

- ЦФО необходимо формировать таким образом, чтобы было возможно выделить единственное ответственное лицо, т. е. персонифицировать ответственность.

3. Порядок работ

3.1. Процесс разработки финансовой структуры включает следующие этапы работ:

- Сбор информации о производственно-хозяйственной и управленческой деятельности;

- Выделение и описание бизнесов (основных бизнес-процессов);

- Анализ организационной структуры предприятия;

- Сопоставление бизнесов и элементов организационной структуры;

- Проектирование финансовой структуры;

- Закрепление прав, обязанностей и порядка взаимоотношений ЦФО в «Положении о финансовой структуре предприятия».

3.2. Сбор информации о производственно-хозяйственной и управленческой деятельности предприятия

Сбор информации о деятельности предприятия предваряет работы по разработке финансовой структуры, и проводится в следующих формах:

- Сбор документов;

- Анкетирование;

- Интервьюирование.

Использование такого подхода позволяет получить точную и максимально объективную информацию о специфике деятельности предприятия и его элементов.

Полученная информация должна отражать:

- Задачи, решаемые подразделениями и должностными лицами;

- Порядок документооборота и обмена прочей информацией;

- Виды ТМЦ и порядок их движения;

- Ответственность за управление финансово-экономическими показателями (планирование — учет — контроль — анализ);

- Движение финансовых потоков;

- Существующую систему бухгалтерского и (в случае наличия) управленческого учета.

Шаблон анкеты приводится в Приложении 1 к настоящей Методике.

3.3. Выделение и описание бизнесов (основных бизнес — процессов)

Описание бизнесов производится с точки зрения отношений предприятия с внешней средой. Основной критерий выделения бизнеса — продукт (удовлетворяемая потребность).

Обязательное требование к выделяемому бизнес — процессу — наличие законченного производственного цикла (начиная с взаимоотношения с внешней средой по поводу инициирования производства продукта до отношений по поводу его передачи).

Форма описания бизнесов приведена в таблице 1.

| Бизнес | Входящие потоки | Результат | Управляющее воздействие | Механизм |

|---|---|---|---|---|

| Бизнес 1 Розничная торговля строительными материалами |

Конъюнктура рынка | Удовлетворенная потребность: «Материалы для индивидуального строительства и ремонта» Группа продуктов: «Строительные материалы» Группа клиентов: «Частные лица» |

1. Желаемые финансовые показатели 2. Возможность привлечения (использования) финансовых средств Нормы законодательства РФ |

Сеть фирменных магазинов розничной торговли. Завод по производству строительных материалов |

| Бизнес 2 Оптовая торговля строительными материалами |

Конъюнктура рынка | Удовлетворенная потребность: «Товары для перепродажи» Группа продуктов: «Строительные материалы» Группа клиентов: «Дилеры» |

1. Желаемые финансовые показатели 2. Возможность привлечения (использования) финансовых средств Нормы законодательства РФ |

Оптовый склад. Завод по производству строительных материалов |

| Бизнес 3 Строительные материалы для промышленного строительства |

Конъюнктура рынка Заявка заказчика |

Удовлетворенная потребность: «Материалы для промышленного строительства и ремонта» Группа продуктов: «Строительные материалы» Группа клиентов: «Строительные организации» |

1. Желаемые финансовые показатели 2. Возможность привлечения (использования) финансовых средств Нормы законодательства РФ |

Оптовый склад. Отдел по работе с корпоративными клиентами Завод по производству строительных материалов |

Таблица 1. Основные бизнес — процессы предприятия

3.4. Анализ организационной структуры предприятия

Анализ организационной структуры должен производиться по трём аспектам:

- Актуальность организационной структуры;

- Наличие организационных несоответствий;

- Выполнение финансовой функции и отношение к управлению доходами, затратами и инвестициями предприятия.

Результатом работ по уточнению актуальности организационной структуры является согласованная и утвержденная руководством организационная структура предприятия в графическом и табличном отображении.

Форма графического отображения организационной структуры приведена на рис. 7.

Рисунок 7. Организационная структура предприятия

Порядок анализа организационной структуры на наличие организационных несоответствий подробно описан в Методике «Совершенствование системы управления». После проведения такого анализа необходимо представить руководству Заказчика перечень основных несоответствий с предложениями по их устранению.

Как уже отмечалось ранее, все подразделения классифицируются по видам доходов / расходов, которые они несут в процессе своей деятельности, и им присваивается статус соответствующего ЦФО.

Центры затрат (ЦЗ) образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия что подразделение, с экономической точки зрения, воздействует только на затраты. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

Центры дохода (ЦД) отвечают за доход, который они приносят фирме за счет своей деятельности и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т. е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т. д.).

Центры маржинального дохода (ЦМД) несут ответственность за величину получаемого маржинального дохода. Создаются на предприятиях, где есть подразделения осуществляющие более сложный вид деятельности — не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализацию продукции определенной номенклатуры, т. е. фактически являются отдельными бизнес — процессами (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса будут являться не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами.

Полученная таким образом сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

Центры прибыли (ЦП) отвечают перед руководством суммой заработанной прибыли, т. е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

Центры инвестиций (ЦИ) являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т. е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах — купить фирму, продать бизнес и т. д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и, таким образом, отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие-либо самостоятельное, либо головная компания многоуровневой структуры.

Форма результата анализа организационной структуры приведена в табл. 2.

| Подразделение | Функция | Показатель деятельности | Управление доходами | Управлеие затратами | Управление инвестициями | Тип ЦФО |

|---|---|---|---|---|---|---|

| Управляющая компания | Управление капиталом | Рентабельность капитала | ДА | ДА | ДА | ЦИ |

| Предприятие X | MAX прибыль | Прибыль | ДА | ДА | НЕТ | ЦП |

| Направление розничной торговли | MAX маржинальный доход | Маржинальная прибыль | ДА | ДА | НЕТ | ЦМД |

| — Магазин 1 | MAX доход | Выручка | ДА | НЕТ | НЕТ | ЦД |

| — Магазин 2 | MAX доход | Выручка | ДА | НЕТ | НЕТ | ЦД |

| — Магазин 3 | MAX доход | Выручка | ДА | НЕТ | НЕТ | ЦД |

| Отдел оптовой торговли | MAX маржинальный доход | Маржинальная прибыль | ДА | ДА | НЕТ | ЦМД |

| — Оптовый склад | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Отдел по работе с корпоративными клиентами | MAX маржинальный доход | Маржинальная прибыль | ДА | ДА | НЕТ | ЦМД |

| Отдел рекламы | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Отдел закупок | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Служба доставки | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Финансовая служба | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Предприятие Y | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Отдел закупок | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Производство | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Цех 1 | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Цех 2 | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Склад | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

| Финансовая служба | MIN затраты | Затраты | НЕТ | ДА | НЕТ | ЦЗ |

Таблица 2. Анализ организационной структуры предприятия

3.5. Сопоставление бизнесов и элементов организационной структуры

Форма результата сопоставления бизнесов и элементов организационной структуры приведена в табл.3

| Подразделение | Бизнес 1 | Бизнес 2 | Бизнес 3 |

|---|---|---|---|

| Розничная торговля строительными материалами | Оптовая торговля строительными материалами | Строительные материалы для промышленного строительства | |

| Управляющая компания | + | + | + |

| Предприятие X | + | + | + |

| Направление розничной торговли | + | ||

| — Магазин 1 | + | ||

| — Магазин 2 | + | ||

| — Магазин 3 | + | ||

| Отдел оптовой торговли | + | ||

| — Оптовый склад | + | ||

| Отдел по работе с корпоративными клиентами | + | ||

| Отдел рекламы | + | + | |

| Отдел закупок | + | + | + |

| Служба доставки | + | + | + |

| Финансовая служба | + | + | + |

| Предприятие Y | |||

| Отдел закупок | + | + | + |

| Производство | + | + | + |

| Цех 1 | + | + | + |

| Цех 2 | + | + | + |

| Склад | + | + | + |

| Финансовая служба | + | + | + |

Таблица 3. Анализ соответствия бизнесов и элементов организационной структуры предприятия

3.6. Проектирование финансовой структуры

3.6.1. Проектирование финансовой структуры на основе бизнес — процессов

Сопоставив основные бизнес — процессы (бизнесы) предприятия с элементами организационной структуры, можно спроектировать финансовую структуру, основанную на принадлежности этих элементов.

В нашем примере финансовая структура будет иметь следующий вид:

Рисунок 8. Финансовая структура предприятия на основе бизнес — процессов.

Однако такая структура не является оптимальной по следующим причинам:

- Структура перегружена элементами, одновременно все они являются необходимыми;

- Поскольку все три бизнеса реализуют одну и ту же группу товаров, производимых на единых производственных площадях, становится невозможным произвести их раздел на три бизнеса;

- Не используется положительный эффект масштаба, поскольку однотипные функциональные службы работают независимо друг от друга.

Каким же образом совместить положительные эффекты от бизнес-процессной и функциональной организации бизнеса?