В постоянно меняющемся мире продукт не может стать удачным без разработанной стратегии его внедрения, даже если на современном этапе существования это прибыльно и отвечает требованиям клиентов. Стратегия обрисовывает вероятные возможности развития, амбиции разработки товара, цели и общие идейные векторы будущих изменений.

Концепция

Стратегия продукта — это набор действий, которые основаны на адаптации товара к требованиям клиентов, их текущим и будущим потребностям. Такие действия уже осуществляются в начале разработки концепции продукта и продолжаются на постоянной стадии, то есть выхода на рынок и продажи. Деятельность заканчивается параллельно с отзывом товара с рынка. Продуктовая стратегия выступает как основа управления бизнесом. Она является одним из важнейших инструментов управления во второй половиной 20-го века.

Основные элементы

Чтобы быть эффективной, стратегия продукта должна быть скоординирована с другими направлениями маркетинга. Это цена, распространение и продвижение. Стратегия включает в себя:

- Формирование функции продукта, которая заключается в определении характеристик будущего его образа: физических характеристик, качества.

- Упаковка и объем гарантийных и послепродажных услуг. Эти функции влияют на восприятие покупателем его полезности, поэтому они оказывают значительное влияние на решения о покупке.

- Формирование структуры ассортимента, то есть ширины и глубины ассортимента (видов и разновидностей) предлагаемой продукции.

- Планирование жизненного цикла товара, то есть действия, связанные с выпуском на рынок, мониторинг последующих этапов жизненного цикла, улучшение, выход с рынка.

- Создание новых потребностей и продуктов, которые могут их удовлетворить, что является результатом технического прогресса и изменений в образе жизни.

Основные типы

Стратегия поддержания конкурентоспособности предложения направлена на создание продуктов, которые были бы такими же хорошими, как и у конкурентов, даже лучше. Она требует непрерывной концентрации на всех характеристиках товара, в основном на качестве. Относительное улучшение качества оказывает решающее влияние на долю рынка компании. Еще двумя не менее важными факторами, влияющими на долю рынка компании, являются расширение деятельности, связанной с новым товаром, а также увеличение объема расходов на рекламу и продвижение.

Можно выделить шесть основных видов торговых стратегий:

- Полного ассортимента предлагает потребителям полный набор продуктов с полным оборудованием.

- Ограниченного ассортимента предлагает покупателям ассортимент, разработанный строго для определенного сегмента рынка или соответствующего канала сбыта.

- Расширения линейки (предложения). Это касается предприятий с ограниченной линейкой продуктов, которые могут расширить свое предложение, чтобы оно было полным. Однако прежде чем предложение компании будет расширено, необходимо провести подробный анализ ситуации и проанализировать различные варианты финансового анализа.

- Пополнения продуктовой линейки (предложения). Состоит в том, чтобы восполнить пробелы, то есть нехватку определенных единиц в предложении компании.

- Очистки продуктовой линейки (оферты) направлена на то, чтобы исключить из предложения компании товары, которые больше не соответствуют ожиданиям покупателей, а следовательно, не приносят прибыли и даже вызывают убытки.

Чтобы обеспечить максимальные выгоды, многие компании используют эффективные стратегии и тактики в управлении инновациями продуктов и услуг. Они обеспечивают не только максимальные выгоды, но и минимизируют затраты и риски. Стратегия продукта позволяет определить, в какие рынки, технологии и направления инвестировать. На основе этих решений понять, какие действия лучше всего применять на рынке.

Продуктовая стратегия направлена на то, чтобы установить для руководства направления принятия решений относительно эффективного распределения ресурсов, необходимых для освоения рынков, которые обеспечат предприятию желаемую конкурентную позицию, выживание и развитие в изменяющейся внешней среде.

Основы разработки

Правильная разработка продуктовой стратегии и последующая ее реализация эффективно выстраивают план мероприятий в момент роста и кризиса. Процесс разработки стратегии должен состоять из этапов:

- формирование функции товара;

- подбор основных функций;

- запуск нового продукта на рынке;

- принятие решения об изменениях;

- формирование правильной ассортиментной структуры;

- сбор необходимой информации перед выводом товара с рынка.

В описанном выше процессе очень важно проанализировать ситуацию с определенным товаром. Формулирование и осуществление стратегии должно осуществляться тщательно, чтобы потенциальные цели могли быть достигнуты. Следует поддерживать привлекательность прибыльных продуктов. Товары, которые приносят убытки, должны быть исключены из предложения.

Основы формирования

При формировании продуктовой стратегии важны не только свойства товара, но, прежде всего, отношения между ним и потребностями клиента. Эти отношения могут измениться из-за динамики самого продукта, а также изменений в потребностях и предпочтениях потребителей. Феномен постепенного приобретения и потери способности товара удовлетворять потребности потребителя связан с его жизненным циклом.

Помимо таких определяющих факторов, как тип продукта, технический и технологический прогресс в сфере производства или подверженность продукта тенденциям, его жизненный цикл сокращается по мере социально-экономического развития, увеличения общественного благосостояния и интенсификации инновационных процессов. Независимо от продолжительности этого цикла можно выделить в нем четыре фазы: внедрение, рост, погашение и спад (или снижение), которые различаются как по категории покупателей, достижимому уровню продаж и прибыли, так и по специфике операций в рамках отдельных маркетинговых инструментов.

Формирование стратегии в зависимости от этапов жизненного цикла

Этап 1 – введение. Он следует за внедрением и техническим развитием товара. Продуктовая стратегия компании на этом этапе заключается в том, что товар размещается на рынке и предлагается к продаже. Продажи растут медленно, потому что продукт только появился на рынке и покупатели начинают с ним знакомиться или даже не знают о его существовании. Тем не менее, он фокусирует внимание получателей, которые склонны к инновациям и которым нравится риск. Следовательно, реклама необходима для предоставления покупателям информации о товаре и его предполагаемом использовании, о преимуществах его наличия и местах, где он может быть приобретен.

Этап 2 – это рост. Стратегия продуктового развития на стадии роста — это этап, на котором происходит интенсивное увеличение продаж за счет выхода и распространения на целевом рынке. Уровень рыночного принятия нового товара зависит от реакции конкурентов, которые пытаются выйти на рынок с аналогичными видами, влияющими на его ожидаемый срок службы. Производители делают упор на диверсификацию продукции, модернизацию, развитие технологий и расширение дистрибуции.

Этап 3 – это зрелость. Срок погашения охватывает период, в течение которого продажи продукта достигают наивысшего уровня и начинают медленно снижаться. Уровень продаж зависит от масштаба спроса, повторных покупок этого товара одним и тем же покупателем. Для компании это самая выгодная фаза всего цикла, поэтому ее часто пытаются продлить. Это осуществляется посредством действий, направленных на расширение рынка, то есть стимулирование роста продаж как на мировом рынке, так и в новых сегментах (приобретение новых покупателей, поиск дополнительного использования продукта, увеличение частоты покупки) или расширение товара (улучшение упаковки, качества и обслуживания, дифференциация предложения, например, другие виды, размеры, добавление других единиц под той же маркой).

Этап 4 – спад. Снижение характеризуется уменьшением объема продаж из-за появления новых, более эффективных технологий и тенденций, к которым обратились потребительские предпочтения. На этом этапе организации стремятся сократить расходы и использовать свои позиции на рынке, применяя один из трех вариантов продуктовой стратегии предприятия:

- стремясь сохранить лидерство, надеясь, что конкуренты уйдут из отрасли раньше;

- эксплуатация, поддержание текущего уровня продаж и одновременное снижение затрат, связанных в основном с продвижением и продажей;

- отзыв товара, заключающийся в прекращении его производства и продаже или перепродаже лицензии другой компании.

При разработке стратегии продукта необходимо всегда понимать, на какой стадии цикла он находится, потому что от него зависит приемлемый путь действий. В то время как на начальном этапе компания может принять решение достичь группы новаторов в обществе и предложить им высокую цену, трудно ожидать, что такая стратегия окажется правильной на стадии зрелости, когда на рынке идет жесткая конкурентная борьба, и клиент может выбирать из множества похожие предложения.

Основы управления

Опыт предприятий показывает, что управление стратегией продукта должно быть осторожным. Особенно, если планируется достичь запланированной прибыли.

Управление товаром во многих аспектах имеет особое значение. Выбору стратегии продукта, а также его дальнейшему развитию должен предшествовать анализ ситуации, цель которого — собрать необходимую информацию и подвергнуть ее детальному анализу.

Пример

В качестве примера можно рассмотреть стратегию продуктового магазина. Первым шагом к его развитию является выбор более оптимального ассортимента продукции. Часто это становится одним из основных конкурентных преимуществ торговой точки. Необходимо внедрять разные инновации, выдумывать новые методы стимулирования клиентов, привлекающие огромное число покупателей.

Важно углубить ассортимент продуктов, сделать его широким, более пользующимся популярностью в числе покупателей. Это позволит обозначить магазина или торговую точку неповторимым на рынке.

Заключение

Продуктовая стратегия представляет собой направление оптимизации ассортиментного ряда товаров фирмы, который наиболее предпочтителен для достижения ею максимального эффекта. Это варианты долгосрочных стратегий. Они касаются ассортимента, его рациональности и прибыльности отдельных товаров в составе линейки. Продуктовая стратегия может определять вектор развития фирмы в отношении выбора предложения своей продукции на рынке с учетом мнения покупателей.

Автор: Л. Кудашкина

Источник: материалы сайта fb.ru

Маркетинговая стратегия страховой компании

«Управление в страховой компании», 2008, N 4

Формирование стратегии развития страховой компании невозможно без четкой маркетинговой политики. Об этом рассказывается в новом материале нашего постоянного автора, продолжающего знакомить читателей журнала с собственным опытом руководства в российском страховом бизнесе.

В предыдущей статье <1> мы отмечали, что в современных условиях перед страховыми компаниями встают важнейшие вопросы, связанные с их дальнейшим выживанием и развитием, к числу которых относятся проблемы, показанные на рисунке 1.

<1> См.: Николенко Н.П. Стратегическое управление страховой компанией // Управление в страховой компании. 2008. N 2.

Вопросы стратегии для различных компаний

--------------------------------------------------------------------------¬

¦ - Как увеличить долю рынка? ¦

¦ Крупные компании - Как развить конкурентные преимущества? ¦

¦ - Как привлечь ресурсы для развития? ¦

+-------------------------------------------------------------------------+

¦ - Как преуспеть в конкурентной борьбе? ¦

¦ Средние компании - Как развить ключевые компетенции? ¦

¦ - Как привлечь ресурсы для развития? ¦

+-------------------------------------------------------------------------+

¦ Мелкие компании - Как выжить? ¦

L--------------------------------------------------------------------------

Рис. 1

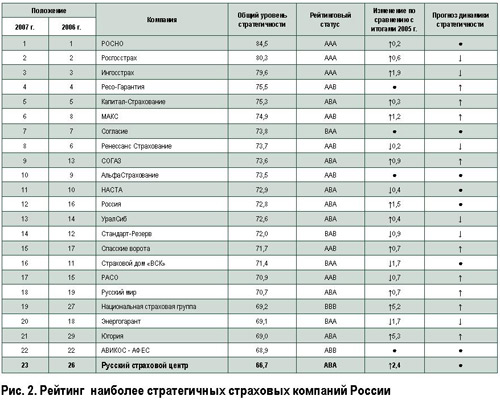

Эти вопросы являются стратегически важными в силу того, что правильный ответ на них позволяет страховой компании вести бизнес в долгосрочной перспективе. Те компании, которые серьезно задумываются над поиском эффективного решения указанных выше вопросов, находят его и претворяют в жизнь, принято относить к стратегическим. Журнал «Экономические стратегии» ежегодно публикует рейтинг таких компаний в различных сферах деятельности (см. таблицу в конце статьи).

Рейтинг наиболее стратегичных страховых компаний России <2>

----------------T----------------T--------------T-----------T------------T---------------

Положение ¦ ¦ ¦ ¦ Изменение ¦ Прогноз

--------T-------+ Компания ¦ Общий уровень¦Рейтинговый¦по сравнению¦ динамики

2007 г.¦2006 г.¦ ¦стратегичности¦ статус ¦ с итогами ¦стратегичности

¦ ¦ ¦ ¦ ¦ 2005 г. ¦

--------+-------+----------------+--------------+-----------+------------+---------------

1 ¦ 1 ¦РОСНО ¦ 84,5 ¦ AAA ¦ /¦ 0,2 ¦ -

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

2 ¦ 2 ¦Росгосстрах ¦ 80,3 ¦ AAA ¦ /¦ 0,6 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

3 ¦ 3 ¦Ингосстрах ¦ 79,6 ¦ AAA ¦ /¦ 1,9 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

4 ¦ 4 ¦Ресо-гарантия ¦ 75,5 ¦ AAB ¦ - ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

5 ¦ 5 ¦Капитал- ¦ 75,3 ¦ ABA ¦ /¦ 0,3 ¦ /¦

¦ ¦Страхование ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

6 ¦ 8 ¦МАКС ¦ 74,9 ¦ AAB ¦ /¦ 1,2 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

7 ¦ 7 ¦Согласие ¦ 73,8 ¦ BAA ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

8 ¦ 6 ¦Ренессанс ¦ 73,7 ¦ AAB ¦ ¦ 0,2 ¦ ¦

¦ ¦Страхование ¦ ¦ ¦ ¦/ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

9 ¦ 13 ¦СОГАЗ ¦ 73,6 ¦ ABA ¦ /¦ 0,9 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

10 ¦ 9 ¦АльфаСтрахование¦ 73,5 ¦ AAB ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

11 ¦ 10 ¦НАСТА ¦ 72,9 ¦ ABA ¦ ¦ 0,4 ¦ -

¦ ¦ ¦ ¦ ¦ ¦/ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

12 ¦ 16 ¦Россия ¦ 72,8 ¦ ABA ¦ /¦ 1,5 ¦ -

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

13 ¦ 14 ¦УралСиб ¦ 72,6 ¦ ABA ¦ /¦ 0,4 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

14 ¦ 12 ¦Стандарт-Резерв ¦ 72,0 ¦ BAB ¦ ¦ 0,9 ¦ ¦/

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

15 ¦ 17 ¦Спасские ворота ¦ 71,7 ¦ AAB ¦ /¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

16 ¦ 11 ¦Страховой дом ¦ 71,4 ¦ BAA ¦ ¦ 1,7 ¦ -

¦ ¦ВСК ¦ ¦ ¦ ¦/ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

17 ¦ 15 ¦РАСО ¦ 70,9 ¦ AAB ¦ ¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

18 ¦ 19 ¦Русский мир ¦ 70,7 ¦ ABA ¦ /¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

19 ¦ 27 ¦Национальная ¦ 69,2 ¦ BBB ¦ /¦ 5,2 ¦ /¦

¦ ¦страховая группа¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

20 ¦ 18 ¦Энергогарант ¦ 69,1 ¦ BAA ¦ ¦ 1,7 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

¦ ¦Югория ¦ 69,0 ¦ ABA ¦ /¦ 5,3 ¦ /¦

21 ¦ 29 ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

22 ¦ 22 ¦АВИКОС - АФЕС ¦ 68,9 ¦ ABB ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

23 ¦ 26 ¦Русский ¦ 66,7 ¦ ABA ¦ /¦ 2,4 ¦ -

¦ ¦страховой центр ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

<2> Источник: «Экономические стратегии».

При этом следует отметить, что компании на разных этапах своего развития имеют разные корпоративные и функциональные стратегии. В настоящей статье речь пойдет о корпоративной и функциональной стратегиях страховой компании.

Позволим себе напомнить, что корпоративная стратегия определяет рынки оперирования компании, а функциональная стратегия предусматривает действия в различных сферах деятельности, что показано на рисунке 2.

Типы и виды стратегий страховой компании

---------------¬

---------------¬ ¦Рынки ¦

----------------- ¦ Корпоративная¦ -------------- ¦оперирования ¦

¦ -------------¬/ L--------------- L------------¬/ ¦компании ¦

L--- / / L---------------

----------¬

¦ ¦

¦Стратегия¦

¦ ¦

L---------- ---------------¬

---¬ ¦Маркетинговая;¦

¦ L------------- ---------------¬ -------------- ¦Финансовая; ¦

L---------------¬/ ¦Функциональная¦ L------------¬/ ¦HR-стратегия; ¦

/ L--------------- / ¦IT-стратегия; ¦

¦Операционная ¦

L---------------

Рис. 2

Корпоративная стратегия страховой компании определяет те рынки, на которых собирается действовать компания. Если страховая компания будет оперировать на корпоративном и розничном рынках, продавая различные виды страхования, можно говорить о стратегии диверсификации. Стратегия диверсификации может реализовываться либо в универсальной страховой компании, либо в страховой группе. Примером таких страховых групп являются «АльфаСтрахование», Ингосстрах, «УралСиб», Страховой дом ВСК, Столичная страховая группа и др. Если же компания специализируется на каком-либо конкретном виде страхования, сегменте или регионе, то мы можем говорить о стратегии специализации, которая реализуется через специализированные страховые компании. Примером такой компании является Русский страховой центр, который специализируется на корпоративном страховании.

С точки зрения открытости страховая компания может иметь рыночную, кэптивную или смешанную корпоративную стратегию, что показано на рисунке 3.

Корпоративная стратегия по рыночной открытости компании

--------------------¬

---------------------------------------+ Рыночная стратегия¦

¦ L---------T----------

¦/ /¦

-------------+---------------¬ --------------

-+---------------------------¬¦ ¦

-+---------------------------¬+- ¦

¦Рыночные страховые компании +- --------------+------------------¬

L----------------------------- -+-------------------------------¬¦

-+-------------------------------¬+-

-----------------------------¬ ¦Миксированные страховые компании+-

-+---------------------------¬¦ L---------------T-----------------

-+---------------------------¬+- ¦

¦Кэптивные страховые компании+- ¦

L--------------T-------------- L------------¬

/¦ ¦/

¦ ----------+---------¬

¦ ¦Кэптивная стратегия¦

¦ L---------T----------

L-------------------------------------------------

Рис. 3

Примером реализации рыночных стратегий являются компании «Россия», РОСНО, «Ресо-гарантия» и многие другие. Кэптивные компании, как правило, обслуживают страховые интересы своих акционеров. Сегодня они уже не играют доминирующую роль на рынке и по своим размерам не являются большими. К смешанным страховым компаниям относятся те, которые связаны со страхованием рисков своих акционеров и в то же время работают на открытом рынке. К ним относятся многие крупные кэптивные в недалеком прошлом компании и группы: СОГАЗ, «Согласие», «Энергогарант» и др.

Выбор той или иной корпоративной стратегии страховой компании зависит от многих факторов, основными из которых являются:

- наличие ресурсов у компании;

- история развития компании;

- состояние рынка и перспективы его развития;

- стратегические цели и задачи компании.

Помимо корпоративной стратегии, компания определяет свои стратегические цели и пути их достижения в основных функциональных сферах деятельности, к которым относятся маркетинг, финансы, персонал, информационные технологии, операционная деятельность и т.д. Такие стратегии принято называть функциональными.

Ключевой функциональной стратегией для любой страховой компании является маркетинговая. Маркетинговая стратегия страховой компании отвечает на следующие основные вопросы:

- Кому продавать?

- Что продавать?

- Как продавать?

- Где продавать?

- По какой цене продавать?

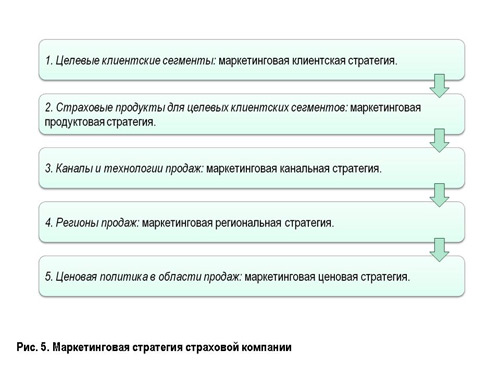

Маркетинговая стратегия страховой компании определяет целевые клиентские сегменты компании, продукты для них, каналы и технологии продаж, а также ценовую политику. Поэтому глобальная маркетинговая стратегия включает в себя частные маркетинговые стратегии, что показано на рисунке 4.

Маркетинговая стратегия страховой компании

--------------------------------------------------------------------------¬

¦1. Целевые клиентские сегменты: маркетинговая клиентская стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦2. Страховые продукты для целевых клиентских сегментов: ¦

¦маркетинговая продуктовая стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦3. Каналы и технологии продаж: маркетинговая канальная стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦4. Регионы продаж: маркетинговая региональная стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦5. Ценовая политика в области продаж: маркетинговая ценовая стратегия ¦

L--------------------------------------------------------------------------

Рис. 4

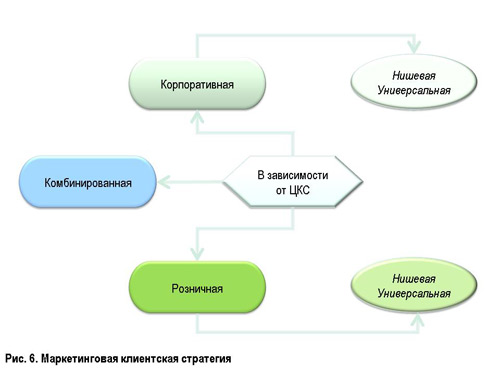

В зависимости от целевых клиентских сегментов, в которых оперирует компания, стратегия может быть корпоративной, розничной или комбинированной. В данном случае мы хотим подчеркнуть, что говорим о маркетинговой корпоративной стратегии как разновидности маркетинговой стратегии вообще.

Розничная маркетинговая стратегия предполагает, что компания действует только на рынке розничного страхования, то есть работает преимущественно с населением. При этом компания может работать либо со всеми категориями граждан (тогда она является универсальной), либо с какой-то определенной частью населения (тогда такая страховая компания будет нишевой). Примерами универсальных розничных страховых компаний являются Росгосстрах, «Стандарт-Резерв», «АльфаСтрахование» и др.

Однако есть компании, которые делают ставку на целевые ниши населения. Например, нам довелось консультировать страховую компанию в Украине, более 80% прибыли которой приходилось на работу с владельцами дорогих автомобильных иномарок стоимостью свыше 50 тыс. долл. Компания специализируется не на массовом сегменте, а именно на сегменте достаточно обеспеченных клиентов, среднедушевой доход которых на одного члена семьи составляет более трех тысяч долларов в месяц.

Корпоративная маркетинговая клиентская стратегия заключается в обслуживании исключительно юридических лиц, то есть предприятий и организаций.

Универсальная корпоративная клиентская стратегия предполагает, что страховая компания работает со всеми типами клиентов: крупными, средними и малыми — независимо от отраслей экономики. Например, стратегия Русского страхового центра заключается в предоставлении широкого спектра страховых услуг предприятиям оборонно-промышленного комплекса и гражданских отраслей экономики. Хотя до недавнего времени компания являлась нишевой и занималась исключительно страхованием предприятий и организаций ОПК и космической отрасли. Диверсификация в области маркетинговой клиентской стратегии является фактором повышенной устойчивости Русского страхового центра и его конкурентоспособности.

Компании, которые работают на рынке корпоративного и розничного страхования, являются комбинированными или реализуют комбинированную стратегию. Таковыми являются практически все крупные федеральные компании. Виды маркетинговых клиентских стратегий показаны на рисунке 5.

Маркетинговая клиентская стратегия

---------------------------------------------¬

¦ ¦/

-------+------¬ ------------+---------¬

¦Корпоративная¦ ¦ Нишевая ¦

L------T------- L----------------------

/¦

L---------------------------¬

----------------¬ -----------+---------¬

¦Комбинированная¦<------------------+В зависимости от ЦКС¦

L---------------- L----------T----------

-----------------------------

¦/

-------+------¬ ----------------------¬

¦ Розничная ¦ ¦Нишевая универсальная¦

L------T------- L-----------T----------

¦ /¦

L---------------------------------------------

Рис. 5

NB. У наших читателей может сложиться впечатление, что все страховые компании имеют стратегию. Это не совсем так. Стратегию имеют те компании, которые развиваются не стихийно, то есть по принципу «куда кривая заведет», а осознанно, то есть имея стратегический план, в котором эти стратегии формализованы, и систему его реализации.

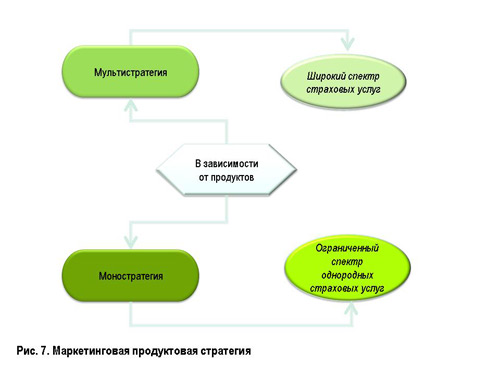

Маркетинговая продуктовая стратегия страховой компании может быть моностратегией и мультистратегией. Мультистратегия предполагает продажу ограниченного спектра однородных страховых услуг. Типичным примером реализации моностратегии являются компании медицинского страхования и компании страхования жизни. На развитых рынках мы видим примеры, когда компания предлагает услуги только по автострахованию. В России такой компанией является «Прямое страхование». И опять здесь уместно замечание о том, что концентрация усилий на автостраховании позволяет страховой компании лучше обслуживать клиентов, иметь хорошие страховые продукты и снижать неоперационные затраты на ведение бизнеса.

Крупные федеральные и универсальные страховые компании, как правило, реализуют мультистратегию, предлагая широкий спектр страховых услуг по имущественному страхованию, автострахованию и страхованию ответственности. Виды маркетинговой продуктовой стратегии страховой компании показаны на рисунке 6.

Маркетинговая продуктовая стратегия

-------------------------------------------¬

¦ ¦/

--------+-------¬ ------------------------+----------------------¬

¦Мультистратегия¦ ¦ Широкий спектр страховых услуг ¦

L-------T-------- L-----------------------------------------------

/¦

L--------------------¬

-------------+-------------¬

¦В зависимости от продуктов¦

L------------T--------------

----------------------

¦/

--------+-------¬ -----------------------------------------------¬

¦ Моностратегия ¦ ¦Ограниченный спектр однородных страховых услуг¦

L-------T-------- L-----------------------T-----------------------

¦ /¦

L-------------------------------------------

Рис. 6

Следующим видом маркетинговой стратегии является маркетинговая канальная стратегия. Одноканальная маркетинговая стратегия предполагает реализацию страховых услуг либо по одному каналу продаж, либо по однородной группе каналов продаж (например, только прямые продажи). Ярким примером одноканальной стратегии продаж являются компании «Прямое страхование», «Intouch-страхование», которые продают страховые полисы через интернет-магазин и по телефону. Такая стратегия позволяет существенно снизить издержки компании на комиссионное вознаграждение и сделать цену на свои страховые услуги более привлекательной, чем у конкурентов.

Многоканальное построение системы продаж позволяет диверсифицировать риски в продажах. Поэтому неслучайно многие компании имеют развитые каналы продаж. Виды маркетинговой канальной стратегии показаны на рисунке 7.

Маркетинговая канальная стратегия

----------------------------------------------¬

¦ ¦/

------------+------------¬ -------------------+---------------¬

¦Одноканальная стратегия ¦ ¦Прямые либо посреднические продажи¦

L-----------T------------- L-----------------------------------

/¦

L-----------------------¬

-----------------+--------------¬

¦В зависимости от каналов продаж¦

L----------------T---------------

-------------------------

¦/

------------+------------¬ -----------------------------------¬

¦Многоканальная стратегия¦ ¦ Прямые и посреднические продажи ¦

L-----------T------------- L------------------T----------------

¦ /¦

L----------------------------------------------

Рис. 7

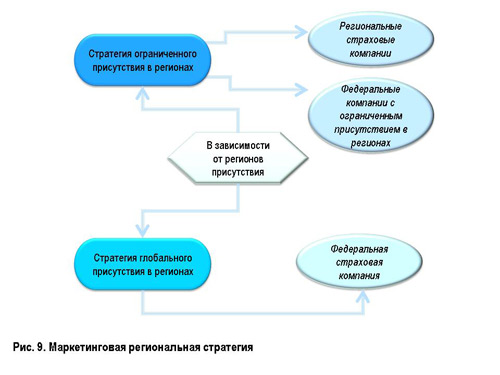

Последним видом маркетинговой стратегии является региональная. В зависимости от выбранной корпоративной, а также маркетинговой продуктовой и клиентской стратегии страховая компания формирует региональную маркетинговую стратегию (рис. 8).

Маркетинговая региональная стратегия

------------------------------------¬

------------------------¬ ----------->¦ Региональные страховые компании ¦

¦Стратегия ограниченного+-- L------------------------------------

¦ присутствия в регионах+-¬ ------------------------------------¬

L-----------T------------ L---------->¦Федеральные компании с ограниченным¦

/¦ ¦ присутствием в регионах ¦

L---------------------¬ L------------------------------------

------------+-----------¬

¦ В зависимости ¦

¦от регионов присутствия¦

L-----------T------------

-----------------------

¦/

------------+-----------¬ ------------------------------------¬

¦ Стратегия глобального ¦ ¦ Федеральная страховая компания ¦

¦ присутствия в регионах¦ ¦ ¦

L-----------T------------ L-----------------T------------------

¦ /¦

L--------------------------------------------

Рис. 8

Очевидно, что для универсальной страховой компании, работающей на рынке корпоративного и розничного страхования, конкурентным преимуществом будет стратегия глобального присутствия в регионах. Такие стратегии реализуют крупные федеральные страховые компании — Росгосстрах, Военно-страховая компания, Ингосстрах и др.

Страховые компании, которые реализуют стратегию ограниченного присутствия в регионах, можно разделить на две части. Первую часть представляют местные компании, которые действуют на близлежащей территории. К ним можно отнести компании «Северная казна», СОК и ряд других. Вторую часть компаний, которые реализуют стратегию ограниченного присутствия в регионах, составляют федеральные компании.

Мы рассмотрели функциональную маркетинговую стратегию компании. Выбор той или иной стратегии в решающей степени зависит от миссии и видения компании, о которых мы говорили в предыдущей статье, от наличия финансовых, человеческих, технологических и административных ресурсов, а также умения менеджмента компании фокусировать эти ресурсы на достижении долгосрочных целей организации.

Н.П.Николенко

К. э. н.,

доцент,

первый заместитель

председателя правления

СОАО «Русский страховой центр»

Для

того чтобы приступить к формированию

планов продаж, необходимо четко определить

принципы планирования, органы планирования

и порядок их взаимодействия между собой,

сроки и нормативную базу планирования.

Принципы

планирования – исходные руководящие

положения, реализуемые в ходе его

осуществления (рис. 3).

Рис.

3. Принципы планирования страховой

компании

Общий

алгоритм планирования заключается в

следующем. Перед началом процесса

планирования разрабатывается послание

генерального директора компании об

организации планирования в очередном

году. В послании излагаются итоги

развития бизнеса в текущем году и

определяются индикативные показатели

на следующий год: по темпам роста, по

структуре портфеля, по рентабельности

продуктов и целевых клиентских сегментов.

На

основании индикативных показателей

точки продаж разрабатывают свои планы

продаж, которые консолидируются

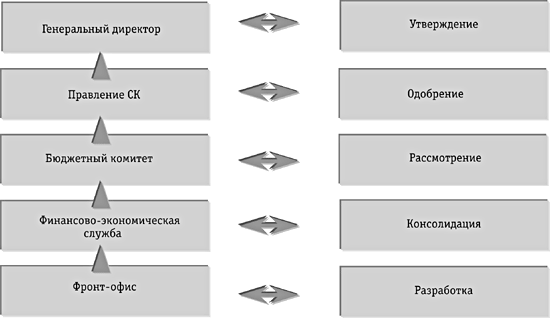

финансово-экономической службой

компании. Для коллегиального рассмотрения

планов продаж в компании может быть

создан бюджетный комитет. Взаимодействие

органов планирования в ходе бюджетного

процесса показано на рисунке 4.

Рис.

4. Органы планирования страховой компании

Органы

планирования работают в соответствии

с теми задачами, функциями и сроками,

которые изложены в положении о

бюджетировании (оперативном планировании),

которое состоит из следующих разделов:

1.

Общие положения.

2.

Цели и принципы планирования.

3.

Этапы и сроки планирования.

4.

Функции органов планирования.

5.

Порядок согласования, защиты и утверждения

планов.

6.

Нормативы планирования.

7.

Форматы планирования.

Мы

рассмотрели механизм и процедуры так

называемого «встречного планирования»,

наиболее применяемого в российских

страховых компаниях сегодня. Однако

может быть применено планирование

«сверху вниз», при котором центральный

офис разрабатывает план продаж по

компании в целом и по точкам продаж и

доводит его показатели до продающих

структур в императивном порядке.

Следует

особо отметить, что формирование плана

продаж – дело творческое и имеет свою

специфику исходя из особенностей каждой

компании. Однако теоретические знания

основ бизнес-планирования существенно

сокращают время его практической

реализации и позволяют избежать серьезных

ошибок при организации финансового

планирования.

5. Маркетинговая стратегия страховой компании

В

предыдущей главе мы отмечали, что в

современных условиях перед страховыми

компаниями встают важнейшие вопросы

для их дальнейшего выживания и развития,

к основным из которых относятся проблемы,

показанные на рис. 1.

Эти

вопросы являются стратегическими в

силу того обстоятельства, что правильный

ответ на них позволяет страховой компании

вести бизнес в долгосрочной перспективе.

Те компании, которые серьезно задумываются

над поиском эффективного решения

указанных выше вопросов, находят его и

реализуют в жизнь принято относить к

стратегическим. Журнал «Экономические

стратегии» ежегодно публикует рейтинг

таких компаний в различных сферах

деятельности (см. рис.2).

При

этом следует отметить, что разные

компании на разных этапах своего развития

имеют разные стратегии. В настоящей

статье речь пойдет о корпоративной и

функциональной стратегиях страховой

компании.

Позволю

себе напомнить нашим благодарным

читателям, что корпоративная стратегия

определяет рынки оперирования компания,

а функциональная стратегия предусматривает

действия в различных сферах деятельности,

что показано на рис. 3.

Корпоративная

стратегия страховой компании определяет

те рынки, на которых собирается действовать

компания. Если страховая компания будет

оперировать на корпоративном и розничном

рынках, продавая многие виды страхования,

то можно говорить о стратегии

диверсификации. Стратегия диверсификации

может реализовываться либо в универсальной

страховой компании, либо в страховой

группе. Примером таких страховых групп

являются «Альфа-страхование», «Ингосстрах»,

«УралСиб», страховой дом «ВСК», Столичная

Страховая Группа и другие.

Если

же компания специализируется на

каком-либо конкретном виде страхования,

сегменте или регионе, то мы можем говорить

о стратегии специализации, которая

реализуется через специализированные

страховые компании. Примером такой

компании является «Русский Страховой

Центр», который специализируется на

корпоративном страховании.

С

точки зрения открытости страховая

компания может иметь рыночную, кэптивную

или смешанную корпоративную стратегию,

что показано на рис. 4.

Примером

реализации рыночных стратегий являются

«Россия», «РОСНО», «Ресо-гарантия» и

многие другие. Кэптивные компании, как

правило, обслуживают страховые интересы

своих акционеров. Сегодня они уже не

играют доминирующей роли на рынке и по

своим размерам не являются большими. К

смешанным страховым компаниям относятся

те, которые связаны со страхованием

рисков своих акционеров и в то же время

работают на открытом рынке. К ним

относятся многие крупные, кэптивные в

недалеком прошлом компании и группы:

«Согаз», «Согласие», «Энергогарант» и

другие.

Выбор

той или иной корпоративной стратегии

страховой компании зависит от многих

факторов, основными из которых являются:

-

наличие

ресурсов у компании; -

история

развития компании; -

состояние

рынка и перспективы его развития; -

стратегические

цели и задачи компании.

Помимо

корпоративной стратегии компания

определяет свои стратегические цели и

пути их достижения в основных функциональных

сферах деятельности, к которым относятся:

маркетинг, финансы, персонал, информационные

технологии, операционная деятельность,

и т.д. Такие стратегии принято называть

функциональными.

Ключевой

функциональной стратегией для любой

страховой компании является маркетинговая.

Маркетинговая стратегия страховой

компании отвечает на следующие основные

вопросы:

1.

Кому продавать?

2.

Что продавать?

3.

Как продавать?

4.

Где продавать?

5.

По какой цене продавать?

Маркетинговая

стратегия страховой компании определяет

целевые клиентские сегменты компании,

продукты для них, каналы и технологии

продаж, а также ценовую политику. Поэтому

«глобальная маркетинговая стратегия»

включает в себя «частные маркетинговые

стратегии», что показано на рис.5.

В

зависимости от целевых клиентских

сегментов, на которых оперирует компания,

стратегия может быть: корпоративная,

розничная или комбинированная. В данном

случае хочу подчеркнуть, мы говорим о

маркетинговой корпоративной стратегии

как разновидности маркетинговой

стратегии вообще.

Розничная

маркетинговая стратегия предполагает,

что компания действует только на рынке

розничного страхования, т.е. работает

преимущественно с населением. При этом

компания может работать либо со всеми

категориями граждан, и тогда она является

универсальной, либо с какой-то определенной

частью населения. Тогда такая страховая

компания будет нишевой. Примерами

универсальных розничных страховых

компаний являются «Росгосстрах»,

«Стандарт Резерв», «Альфа-страхование»

и другие.

Однако

есть компании, которые делают ставку

на целевые ниши населения. Например,

автору этих строк довелось консультировать

страховую компанию в Украине, более

80 процентов прибыли которой приходилось

на работу с владельцами дорогих

автомобильных иномарок стоимостью

свыше 50 тысяч долларов. Компания

специализируется не на массовом сегменте,

а именно на сегменте достаточно

обеспеченных клиентов, среднедушевой

доход которых на одного члена семьи

составляет более 3 тысяч долларов в

месяц.

Корпоративная

маркетинговая клиентская стратегия

заключается в обслуживании исключительно

юридических лиц, т.е. предприятий и

организаций.

Универсальная

корпоративная клиентская стратегия

предполагает, что страховая компания

работает со всеми типами клиентов:

крупными, средними и малыми независимо

от отраслей экономики. Например, стратегия

Русского Страхового Центра заключается

в предоставлении широкого спектра

страховых услуг предприятиям

оборонно-промышленного комплекса и

гражданских отраслей экономики. Хотя

до недавнего времени компания являлась

нишевой и занималась исключительно

страхованием предприятий и организаций

ОПК и космической отрасли. Диверсификация

в области маркетинговой клиентской

стратегии является фактором повышенной

устойчивости Русского Страхового Центра

и его конкурентоспособности.

Компании,

которые работают на рынке корпоративного

и розничного страхования, являются

комбинированными или реализуют

комбинированную стратегию. Таковыми

являются практически все крупные

федеральные компании. Виды маркетинговых

клиентских стратегий показаны на рис.

6.

Примечание. У

наших читателей может сложиться мнение,

что все страховые компании имеют

стратегию. Это не совсем так. Стратегию

имеют те компании, которые развиваются

не стихийно, т.е. по принципу: куда кривая

заведет, а осознанно, т.е. имея стратегический

план, в котором эти стратегии формализованы

и систему его реализации.

Маркетинговая

продуктовая стратегия страховой компании

может быть двух видов: моностратегия и

мультистратегия. Мультистратегия

предполагает продажу ограниченного

спектра однородных страховых услуг.

Типичным примером реализации моностратегии

являются компании медицинского

страхования и компании страхования

жизни. В развитых рынках мы видим примеры,

когда компания предлагает услуги только

по автострахованию. В России такой

компанией является «Прямое страхование».

И опять здесь уместно замечание о том,

что концентрация усилий на автостраховании

позволяет страховой компании лучше

обслуживать клиентов, иметь хорошие

страховые продукты и снижать неоперационные

затраты на ведение бизнеса.

Крупные

федеральные и универсальные страховые

компании, как правило, реализуют

мультистратегию, предлагая широкий

спектр страховых услуг по имущественному

страхованию, автострахованию и страхованию

ответственности.

Виды

маркетинговой продуктовой стратегии

страховой компании показаны на рис. 7.

Следующим

видом маркетинговой стратегии является

маркетинговая канальная стратегия.

Одноканальная маркетинговая стратегия

предполагает реализацию страховых

услуг либо по одному каналу продаж, либо

по однородной группе каналов продаж,

например только прямые продажи. Ярким

примером одноканальной стратегии продаж

является пример компании «Прямое

страхование», «Intouch-страхование», которые

продают страховые полисы через

интернет-магазин и по телефону. Такая

стратегия позволяет существенно снизить

издержки компании на комиссионное

вознаграждение и сделать цену на свои

страховые услуги более привлекательной

по сравнению с конкурентами. Приведем

пример и нашей компании. До выхода на

рынок страхования предприятий гражданских

отраслей экономики «Русский Страховой

Центр» реализовывал свои страховые

услуги только через штатных сотрудников.

Сегодня страховые услуги нашей компании

продают и агенты, и брокеры, и лизинговые

компании, т.е. страховые и нестраховые

посредники.

Многоканальное

построение системы продаж позволяет

диверсифицировать риски в продажах.

Поэтому, не случайно, многие компании

имеют развитые каналы продаж. Виды

маркетинговой канальной стратегии

показаны на рис. 8.

Последним

видом маркетинговой стратегии является

региональная. В зависимости от выбранной

корпоративной, а также маркетинговой

продуктовой и клиентской стратегии

страховая компания формирует региональную

маркетинговую стратегию (рис. 9).

Очевидно,

что для универсальной страховой компании,

работающей на рынке корпоративного и

розничного страхования, конкурентным

преимуществом будет стратегия глобального

присутствия в регионах. Такие стратегии

реализуют крупные федеральные страховые

компании: Росгосстрах, Военно-страховая

компания, Ингосстрах и другие.

Страховые

компании, которые реализуют стратегию

ограниченного присутствия в регионах

можно разделить на две части. Первую

часть представляют местные компании,

которые действуют на близлежащей

территории. К ним можно отнести компанию

«Северная Казна», «СОК» и ряд других.

Вторую

часть компаний, которые реализуют

стратегию ограниченного присутствия

в регионах составляют федеральные

компании. Поскольку «Русский Страховой

Центр» работает на рынке корпоративного

страхования, то на ближайшие три года

компания планирует открывать филиалы

в промышленно развитых регионах или

тех регионах, которые в ближайшее время

станут промышленно развитыми.

Мы

рассмотрели функциональную маркетинговую

стратегию компании. Выбор той или иной

стратегии в решающей степени зависит

от миссии и видения компании, о которых

мы говорили в предыдущей статье, наличия

финансовых, человеческих, технологических

и административных ресурсов, а также

умения менеджмента компании фокусировать

эти ресурсы на достижение долгосрочных

целей организации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- 3.1. Прямые продажи

- 3.2. Страховые посредники

- 3.3. Банкострахование

Вопрос 11 (страховые компании). Как, на ваш взгляд, изменится структура продаж в вашей компании в среднесрочной перспективе?

Мнения разделились. Ни один ответ не набрал более 50% голосов. Больше всего компаний – участников анкетирования планируют увеличение доли банковского канала продаж (15% компаний, наоборот, задумываются о ее уменьшении), агентских и прямых продаж. При этом 40% компаний однозначно не планируют работать через колл-центры, 30% – через Интернет.

Анкеты vs интервью: в отличие от компаний, заполнивших анкеты, участники детальных интервью более склонны прогнозировать у себя рост доли банковского канала продаж и интернет-продаж.

График 21. Как, на ваш взгляд, изменится структура продаж в вашей компании в среднесрочной перспективе?

Источник: «Эксперт РА» по данным анкет страховых компаний

3.1. Прямые продажи

Мнения страхового сообщество по поводу перспектив прямого канала продаж существенно различаются. При этом страховщики скорее готовы согласиться с тем, что разрешение ЭЦП приведет к снижению документооборота, чем с прогнозом будущего превалирования прямого канала продаж.

Вопрос 9 (страховые компании). Приведет ли, на ваш взгляд, использование электронно-цифровой подписи к упрощению покупки страхового полиса и снижению документооборота?

Мнения разделились. Половина опрошенных считают, что эта мера будет существенно способствовать развитию рынка через снижение расходов на ведение дела, а значит, и уменьшению стоимости страхового полиса.

В то же время, вторая часть опрошенных уверена, что существенных изменений не будет – всего лишь произойдет небольшое перераспределение взносов по каналам продаж.

Некоторые участники страхового рынка считают, что еще большему снижению издержек страховщиков будет способствовать повсеместное применение электронного идентификатора человека, с помощью которого можно не только удостоверять личность, но и получить часть необходимой информации для заключения договора страхования.

Многие руководители страховых компаний упоминали о необходимости внедрения электронного документооборота между страховыми компаниями и регулятором, что также позволило бы снизить издержки страховщиков и повысить оперативность взаимодействия между страховщиками и надзором.

Анкеты vs интервью: мнения по этому вопросу у участников детальных интервью также разделилось, но большинство из них все-таки согласны с тем, что введение ЭЦП приведет к упрощению покупки страхового полиса.

График 22. Приведет ли, на ваш взгляд, использование электронно-цифровой подписи к упрощению покупки страхового полиса и снижению документооборота?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вопрос 13 (страховые компании). Согласны ли вы, что будущим основным каналом продажи розничных страховых продуктов на российском рынке могут стать прямые продажи, например через колл-центр и через Интернет?

Мнения разделились. При этом, в отличие от предыдущего вопроса, доля согласных респондентов существенно меньше (20 против 50%). Более трети опрошенных сомневаются относительно перспектив прямого страхования.

Анкеты vs интервью: мнения по этому вопросу у участников детальных интервью также разделилось поровну.

График 23. Согласны ли вы, что будущим основным каналом продажи страховых продуктов на российском рынке могут стать прямые продажи, например через колл-центр и через Интернет?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вернуться к оглавлению

3.2. Страховые посредники

Страховое сообщество называло различные причины крайне высоких комиссий страховым посредникам, как внешних (отсутствие регулирования), так и внутренних (недостаточно развитый прямой канал продаж). Позитивный момент: участники опроса едины во мнении, что страховая компания может мотивировать агента не только через высокую комиссию.

Вопрос 10 (страховые компании). Каковы основные причины высоких ставок комиссий на страховом рынке?

Мнения разделились. Ни с одним ответом не согласилось более 50% опрошенных. Наиболее популярные ответы: отсутствие регулирования величины комиссий и недостаточно развитый прямой канал продаж.

Многие (особенно участники детальных интервью) высказывали иные мнения:

- Виноваты сами страховщики, что не могут договориться.

- Многие страховщики не хотят вкладываться в инфраструктуру.

- На рынке слабо развита конкуренция между каналами продаж.

- Происходит борьба за рынок.

- На рынке высока доля вмененного страхования, где важна роль посредников.

- В обществе сложилось понимание того, сколько должна стоить услуга по продаже страхового полиса. Боюсь, это «не лечится».

- Если бы был актуарный аудит, проблемы бы не было.

График 24. Каковы основные причины высоких ставок комиссий на страховом рынке?

Источник: «Эксперт РА» по данным анкет страховых компаний

Вопрос 14 (страховые компании). Какие, на ваш взгляд, существуют иные факторы, кроме уровня комиссионного вознаграждения, которые важны для мотивирования лояльности агентов и улучшения результатов работы агентской сети (открытый вопрос)?

Единое мнение: страховая компания может мотивировать агента не только через высокую комиссию. Лишь один участник опроса считает, что нет иных способов, кроме комиссии.

Мнения разделились. Треть опрошенных называют обучение и соцпакет, треть – надежность компании и высокое качество урегулирования убытков.

Треть высказали иные мнения (мнения ранжированы по частоте упоминаний):

- Развитые операционные процессы, простота оформления страховых документов.

- Наличие своего пространства в офисе, аналог рабочего места для штатного сотрудника/автоматизация рабочего места агента.

- Наличие уникальных и востребованных страховых продуктов, маркетинговая поддержка продаж.

- Возможность карьерного продвижения, система наставничества.

- Корпоративный дух и возможность генерировать и претворять в жизнь идеи по улучшению своей работы.

- Система вознаграждения в два этапа с учетом итога прохождения договора, прогрессирующая шкала комиссионного вознаграждения.

Анкеты vs интервью: мнения страховщиков, заполнявших анкеты, и участников детальных интервью по этому вопросу не различались.

Вернуться к оглавлению

Основным стимулом сотрудничества банков и страховых компаний является возможность заработать комиссию, а не управление рисками банков. При этом банки серьезно подходят к такому источнику дохода и разрабатывают стратегию продаж страховых продуктов. Хотя сейчас доля комиссии в прибыли невысока, банки планируют ее заметно увеличить к 2015 году.

Вопрос 7 (банки). Кем осуществляется продажа страховых продуктов в вашем банке?

Большинство опрошенных представителей кредитных организаций указали, что продажи страховых продуктов происходят во фронт-офисе клиентским менеджером и/или операционистом. В чуть более 20% банков – участников опроса страховые продукты продаются сотрудниками страховых компаний. Через Интернет и колл-центры страховые продукты продают порядка 10% опрошенных (по каждому каналу продаж).

Иной ответ выбирали банки, не осуществляющие продажи страховых продуктов (менее 10%).

График 25. Кем осуществляется продажа страховых продуктов в вашем банке?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 1 (банки). Что вы считаете основным стимулом для банка сотрудничать со страховой компанией?

В качестве основного стимула сотрудничества банков и страховых компаний опрошенными кредитными организациями называется возможность заработать комиссии на продаже страховых продуктов. Схожий по популярности ответ – предоставление клиентам банка комплексного спектра продуктов. Более 60% банков указывают также в качестве стимула привлечение средств страховщиков на депозиты.

В числе иных ответов кредитные организации называли управление рисками банка и возможность продавать собственные кредитные продукты на условиях, соответствующих условиям у конкурентов.

График 26. Что вы считаете основным стимулом для банка сотрудничать со страховой компанией?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 2 (банки). Какая доля (в процентах) от прибыли банка приходится в среднем на комиссионный доход от продаж страховых продуктов в сетях отделений вашего банка?

Несмотря на то, что основным стимулом сотрудничества банков и страховых компаний считается получение комиссии, ее доля в доходах банков в настоящий момент относительно невелика. У 83% опрошенных кредитных организаций она составляет менее 5%, у 11% опрошенных – от 5 до 10%. Лишь у 6% опрошенных банков доля комиссионного дохода в прибыли превышает 10%.

График 27. Какая доля от прибыли банка приходится в среднем на комиссионный доход от продаж страховых продуктов в сетях отделений вашего банка?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 6 (банки). Есть ли в вашем банке формализованная и утвержденная менеджментом стратегия продажи страховых продуктов?

Тем не менее более половины опрошенных кредитных организаций серьезно относятся к такому источнику доходов, как страховая комиссия. У почти 60% банков – участников опроса есть либо готовиться формализованная и утвержденная менеджментом стратегия продажи страховых продуктов.

График 28. Есть ли в вашем банке формализованная и утвержденная менеджментом стратегия продажи страховых продуктов?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 4 (банки). Какую долю (в процентах) от прибыли банка вы ожидаете получить от продаж страховых продуктов в среднесрочной перспективе (до 2015 года)?

В среднесрочной перспективе (до 2015 года) опрошенные кредитные организации планируют увеличить долю страховых комиссий в своей прибыли. Менее 5% от прибыли планируют зарабатывать на комиссиях порядка 50% опрошенных (83% в настоящий момент). Долю в прибыли в 5-10% рассматривают на перспективу 21% опрошенных (11% в настоящий момент). Долю в прибыли в 10-20% рассматривают на перспективу 17% опрошенных (3% в настоящий момент). Долю в прибыли более 20% планируют 10% опрошенных кредитных организаций.

График 29. Какую долю от прибыли банка вы ожидаете получить от продаж страховых продуктов в среднесрочной перспективе (до 2015 года)?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вопрос 5 (банки). Почему величина комиссии при продаже страховых продуктов банками в России выше, чем в других странах?

Опрошенные кредитные организации разошлись во мнении относительно причин высоких страховых комиссий банкам в России. Менее половины банков-респондентов полагают, что банки продают лучше, чем страховщики через собственные каналы продаж, треть, что клиенты доверяют больше банкам, чем страховщикам, четверть, что банки в России владеют сетью продаж, которая больше и эффективнее, чем у страховых компаний.

И лишь 14% опрошенных, считают, что банки искусственно завышают страховые комиссии.

График 30. Почему величина комиссии при продаже страховых продуктов банками России выше, чем в других странах?

Источник: «Эксперт РА» по данным анкет кредитных организаций

Вернуться к оглавлению