В ходе своей

деятельности страховщик несет определенные

расходы, связанные с предоставлением

страховой защиты.

В соответствии с

Положением по бухгалтерскому учету

«Расходы орга-низации» (ПБУ 10/99), расходами

организации признается уменьшение

эко-номических выгод в результате

выбытия активов (денежных средств, иного

имущества) и (или) возникновения

обязательств, приводящие к уменьшению

капитала этой организации, за исключением

уменьшения вкладов по решению участников

(собственников имущества).

• В зависимости

от целей управления страховой организации

и составления бухгалтерской отчетности

расходы классифицируются по следую-щим

признакам (табл. 2):

• по отношению к

основной деятельности (связанные со

страховыми операциями или не связанные

с ними);

• по времени

осуществления (последовательности

финансирования);

• по целевому

назначению (содержанию операций).

По отношению к

основной деятельности, согласно ПБУ

10/99, расходы страховой организации

подразделяются на следующие виды:

• расходы от

обычных видов деятельности;

• расходы от прочей

деятельности.

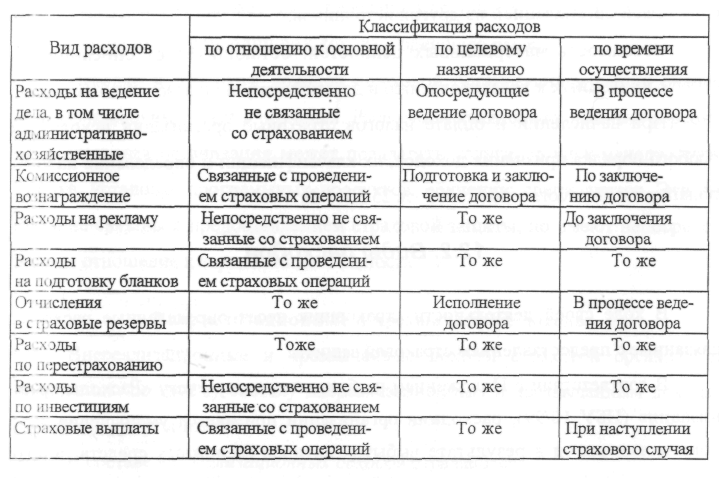

Таблица 2 Классификация

расходов страховой компании

В свою очередь,

расходы от прочей деятельности, так же

как и доходы, подразделяются на следующие

виды:

• операционные

расходы;

• внереализационные

расходы;

• чрезвычайные

расходы.

Расходы, связанные

со страховыми операциями

Основной

статьей расходов страховой организации,

связанных с исполнением договоров

страхования и сострахования, являются

страховые

выплаты (оплаченные

убытки). В случаях досрочного прекращения

или изменения договоров страхования и

сострахования страховая организация

несет расходы, связанные с возвращением

страхователям страховых премий и

выплатой вы-купнных сумм.

Следующая

по значимости статья расходов — это

отчисления

в страхо—вые

резервы,

предназначенные

для исполнения обязательств по договорам

страхования в будущем. Кроме того,

страховая организация образует резервы

для финансирования предупредительных

мероприятий, на формирование кото-рых

также производит отчисления.

Ведение

страхового бизнеса сопровождается

соответствующими административными

расходами. У страховщика они называются

расходами

на ведение дела. Эта

группа расходов составляет значительную

долю в общей сум-ме расходов страховой

организации. В составе расходов на

ведение дела выделяются затраты,

имеющие место на любом другом предприятии,

и расходы,

отражающие

специфику страховой деятельности. К

этой группе расходов относятся,

прежде всего, расходы на ведение дела,

необходимые для осуществления

страховых операций:

• комиссионные и

брокерские вознаграждения;

• затраты

на оплату труда работников страховой

организации, занятых

оформлением

документации по договорам страхования,

и связанные с ними отчисления на

социальные нужды;

• амортизационные

отчисления и затраты на ремонт

основных средств, используемых при

осуществлении операций по договорам

страхования;

• оплата услуг

экспертов, сюрвейеров, медицинских

учреждений;

• оплата услуг по

предоставлению статистических данных.

Операционные

расходы

Расходы

на ведение дел страховой компании, не

имеющие непосредственного отношения

к страховой деятельности, включаются

в состав операционных

расходов. К

таким расходам относятся:

• административно-управленческие

расходы;

• представительские

расходы;

• затраты по

добровольному страхованию своих

работников и имущества;

• расходы по

содержанию общехозяйственного персонала;

• амортизационные

отчисления и расходы на ремонт основных

средств управленческого и общехозяйственного

назначения;

• арендная плата

за помещения общехозяйственного

назначения;

• расходы по оплате

информационных, аудиторских,

консультационных и иных услуг.

Инвестиционная

деятельность страховых организаций

также сопровождается определенными

расходами, не имеющими непосредственного

отношения к основной страховой

деятельности. Эти расходы являются

частью опе-ра ционных расходов и включают

в себя:

• затраты, связанные

с предоставлением за плату во временное

пользование активов организации;

• расходы, связанные

с продажей объекта инвестирования и

финансовых вложений;

• расходы по

управлению инвестициями (содержание

структурного подразделения, занятого

управлением инвестициями).

Кроме

того, к

операционным расходам относят:

• вознаграждения

состраховщику по договорам сострахования;

• расходы, связанные

с оказанием услуг страхового агента,

сюрвейера и аварийного комиссара;

• расходы, понесенные

по выставлению регрессивного иска;

•расходы, связанные с продажей основных

средств, материальных

ценностей и других

активов;

• расходы, связанные

с привлечением в аренду активов;

• проценты,

уплачиваемые организацией за предоставление

в пользование денежных средств

(кредитов, займов);

• причитающиеся

к уплате суммы отдельных видов налогов

и сборов.

Иные

виды и

классификации

расходов

По

времени

осуществления расходы

страховой компании делятся на расходы:

• предваряющие

заключение договора страхования;

• осуществляемые

при заключении и в процессе ведения (в

течение действия) договора;

•при наступлении

страхового случая (окончании договора

или истечении срока страхования);

• не имеющие тесной

привязки к страховой деятельности;

• текущие.

До

заключения договора, т.е. до момента

продажи страхового продукта, страховая

организация несет затраты по рекламе,

по продвижению товара на рынок, на

подготовку договоров (разработка условий

страхования, расчет тарифов,

выпуск

бланков), на оплату экспертов по оценке

риска, на финансирование консультационных

работ и др.

Заключение

договора (андеррайтинг), его ведение и

исполнение сопровождаются самыми

значительными расходами. Это оплата

труда работников стрхо-вой

организации по заключению договора

(сделки), по сбору страховых премий

(инкассации), по обслуживанию страхователей

— клиентов фирмы. К этой группе относятся

расходы по выплате комиссионного

вознаграждения агентам (посред-никам),

оплата труда сотрудников по обработке

договоров, а также расходы по ведению

договоров (например, транспортные

расходы агентов).

По

целевому

назначению, или

по содержанию

проводимых операшй, расходы

страховых организаций представлены

затратами по:

• подготовке и

заключению договора;

• исполнению

договора;

• ведению договора.

Расходы страховщика

в целом составляют себестоимость

страховой ус-луги. Величина себестоимости

имеет существенное значение при

определении финансового результата по

страховым операциям и выявлении

налогооблагаемой базы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Расходы страховой организации есть затраты, которые несет страховая организация при осуществлении своей уставной деятельности.

Все расходы страховщика могут быть классифицированы по разным признакам:

отношение к основной деятельности, т. е. отношение к страховым операциям,— по этому признаку все расходы можно разделить на две большие группы — связанные с осуществлением страховых операций и непосредственно не связанные со страховой деятельностью;

целевое назначение — по этому признаку различают расходы, обусловленные, например, подготовкой и заключением договора (затраты по разработке новых условий, по привлечению новых клиентов, по оценке рисков и т. д.), ведением договора (затраты по формированию, ведению страховых резервов, осуществлению страховых выплат, по перестрахованию и инвестициям), административно-хозяйственной деятельностью (например, административные расходы, арендную плату) и т. п.;

время осуществления — по этому признаку все расходы, связанные с проведением страховых операций, делятся на три группы: 1) осуществляемые до заключения договора страхования; 2) имеющие место в процессе ведения договора, в том числе при его заключении; 3) возникающие при наступлении страхового случая или либо при окончании договора, либо по истечении срока страхования. По признаку «время осуществления» расходы могут делиться также на единовременные и текущие.

В табл. 1 представлена классификация расходов страховщика по перечисленным признакам.

Таблица 1

Классификация расходов страховой компании

Расходы страховщика формируют себестоимость страховой услуги, которая учитывается при определении финансового результата и базы налогообложения.

Отнесение затрат на себестоимость страховой услуги регулируется общими и отраслевыми нормативными актами.

Специфика страхового бизнеса обусловливает необходимость рассмотрения планируемой и фактической себестоимости.

Под планируемой (расчетной) понимают себестоимость страховой услуги, закладываемую в страховой тариф и представленную в виде его структурных элементов — нетто-премии и нагрузки.

Под фактической понимают себестоимость, реально складывающуюся по результатам прохождения договоров страхования, зависящую от реальной убыточности страховой суммы, экономии или перерасхода средств на административно-хозяйственные цели, включая оплату труда работников, и т. п. Состав затрат, относимых на себестоимость, специально уточняется также для определения налогооблагаемой базы.

В ходе своей деятельности страховщик несет определенные расходы, связанные с предоставлением страховой защиты.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В зависимости от целей управления страховой организации и составления бухгалтерской отчетности расходы классифицируются по следующим признакам (табл. 2.1):

• по отношению к основной деятельности (связанные со страховыми операциями или не связанные с ними);

• по времени осуществления (последовательности финансирования);

• по целевому назначению (содержанию операций).

По отношению к основной деятельности, согласно ПБУ 10/99 расходы страховой организации подразделяются на следующие виды:

• расходы от обычных видов деятельности;

• расходы от прочей деятельности.

Таблица 2.1 — Классификация расходов страховой компании

|

Вид расходов |

Классификация расходов |

||

|

по отношению к основной деятельности |

по целевому назначению Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к Расчет |

по времени осуществления |

|

|

Расходы на ведение дела, в том числе: административно-хозяйственные |

Непосредственно не связанные со страхованием |

Опосредующие ведение договора |

В процессе ведения договора |

|

Комиссионное вознаграждение |

Связанные с проведением страховых операций |

Подготовка и заключение договора |

По заключении договора |

|

Расходы на рекламу |

Непосредственно не связанные со страхованием |

То же |

До заключения договора |

|

Расходы на подготовку бланков |

Связанные с проведением страховых операций |

То же |

То же |

|

Отчисления в страховые резервы |

То же |

Исполнение договора |

В процессе ведения договора |

|

Расходы по перестрахованию |

То же |

То же |

То же |

|

Расходы по инвестициям |

Непосредственно не связанные со страхованием |

То же |

То же |

|

Страховые выплаты |

Связанные с проведением страховых операций |

То же |

При наступлении страхового случая |

В свою очередь, расходы от прочей деятельности, так же как и доходы, подразделяются на следующие виды:

• операционные расходы;

• внереализационные расходы;

• чрезвычайные расходы.

Расходы, связанные со страховыми операциями

Основной статьей расходов страховой организации, связанных с исполнением договоров страхования и сострахования, являются страховые выплаты (оплаченные убытки). В случаях досрочного прекращения или изменения договоров страхования и сострахования страховая организация несет расходы, связанные с возвращением страхователям страховых премий и выплатой выкупных сумм.

При проведении операций по перестрахованию страховщик несет затраты в виде перечисления взносов по рискам, переданным в перестрахование, возмещения доли убытков по рискам, принятым в перестрахование, уплаты комиссионного вознаграждения и тантьемы.

Следующая по значимости статья расходов — это отчисления в страховые резервы, предназначенные для исполнения обязательств по договорам страхования в будущем. Кроме того, страховая организация образует резервы для финансирования предупредительных мероприятий, на формирование которых также производит отчисления.

Ведение страхового бизнеса сопровождается соответствующими административными расходами. У страховщика они называются расходами на ведение дела. Эта группа расходов составляет значительную долю в общей сумме расходов страховой организации. В составе расходов на ведение дела выделяются затраты, имеющие место на любом другом предприятии, и расходы, отражающие специфику страховой деятельности. К этой группе расходов относятся прежде всего расходы на ведение дела, необходимые для осуществления страховых операций:

• комиссионные и брокерские вознаграждения;

• затраты на оплату труда работников страховой организации, занятых оформлением документации по договорам страхования, и связанные с ними отчисления, на социальные нужды;

• амортизационные отчисления и затраты на ремонт основных средств, используемых при осуществлении операций по договорам страхования;

• оплата услуг экспертов, сюрвейеров, медицинских учреждений;

• оплата услуг по предоставлению статистических данных.

Операционные расходы

Расходы на ведение дел страховой компании, не имеющие непосредственного отношения к страховой деятельности, включаются в состав операционных расходов, К таким расходам относятся:

• административно-управленческие расходы;

• представительские расходы;

• затраты по добровольному страхованию своих работников и имущества;

• расходы по содержанию общехозяйственного персонала;

• амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

• арендная плата за помещения общехозяйственного назначения;

• расходы по оплате информационных, аудиторских, консультационных и иных услуг.

Инвестиционная деятельность страховых организаций также сопровождается определенными расходами, не имеющими непосредственного отношения к основной страховой деятельности. Эти расходы являются частью операционных расходов и включают в себя:

• затраты, связанные с предоставлением за плату во временное пользование активов организации;

• расходы, связанные с продажей объекта инвестирования и финансовых вложений;

• расходы по управлению инвестициями (содержание структурного подразделения, занятого управлением инвестициями).

Кроме того, к операционным расходам относят:

• вознаграждения состраховщику по договорам сострахования;

• расходы, связанные с оказанием услуг страхового агента, сюрвейера и аварийного комиссара;

• расходы, понесенные по выставлению регрессивного иска;

• расходы, связанные с продажей основных средств, материальных ценностей и других активов;

• расходы, связанные с привлечением в аренду активов;

• проценты, уплачиваемые организацией за предоставление в пользование денежных средств (кредитов, займов);

• причитающиеся к уплате суммы отдельных видов налогов и сборов.

Состав внереализационных и чрезвычайных расходов страховой организации аналогичен их составу в других нестраховых организациях.

Иные виды и классификации расходов

По времени осуществления расходы страховой компании делятся на расходы:

• предваряющие заключение договора страхования;

• осуществляемые при заключении и в процессе ведения (в течение действия) договора;

• при наступлении страхового случая (окончании договора или истечении срока страхования);

• не имеющие тесной привязки к страховой деятельности;

• текущие.

До заключения договора, т.е. до момента продажи страхового продукта, страховая организация несет затраты по рекламе, по продвижению товара на рынок, на подготовку договоров (разработка условий страхования, расчет тарифов, выпуск бланков), на оплату экспертов по оценке риска, на финансирование консультационных работ и др.

Заключение договора (андеррайтинг), его ведение и исполнение сопровождаются самыми значительными расходами. Это оплата труда работников страховой организации по заключению договора (сделки), по сбору страховых премий (инкассации), по обслуживанию страхователей — клиентов фирмы. К этой группе относятся расходы по выплате комиссионного вознаграждения агентам (посредникам), оплата труда сотрудников по обработке договоров, а также расходы по ведению договоров (например, Транспортные расходы агентов).

По целевому назначению, или по содержанию проводимых операций, расходы страховых организаций представлены затратами по:

• подготовке и заключению договора;

• исполнению договора;

• ведению договора.

К расходам по подготовке и заключению договоров страхования относятся затраты по разработке новых условий страхования, по привлечению новых клиентов (аквизиционные расходы), а также комиссионные расходы, оплата услуг по оценке рисков и других предварительных расходов. Исполнение договора обеспечивается созданием резервов и осуществлением выплат по страховым случаям, включая расходы по перестрахованию и инвестициям. К расходам по ведению договоров страхования можно отнести расходы по управлению договорами и административные расходы, в том числе арендную плату, а также прочие платежи и убытки. К последним относятся налоги, уплачиваемые страховщиками, убытки от реализации активов страховой организации и проч.

Расходы страховщика в целом составляют себестоимость страховой услуги. Величина себестоимости имеет существенное значение при определении финансового результата по страховым операциям и выявлении налогооблагаемой базы. Понятие себестоимости страховой услуги можно рассматривать с различных позиций.

В цену (тариф) на тот или иной вид страхования закладывается расчетная или планируемая величина себестоимости. При калькуляции тарифа предусматривается покрытие текущих убытков и будущих расходов (выплаты страхового возмещения и создание резервов), формирование резервов предупредительных мероприятий, а также финансирование деятельности предприятия (ведение дела).

Все перечисленные статьи представлены соответствующими элементами в структуре страхового тарифа (нетто-премия, нагрузка). Однако особенность страховой деятельности проявляется прежде всего в относительности расчетов, их приблизительном, вероятностном характере. Поэтому прогнозная величина себестоимости может существенно отличаться от фактической себестоимости страховой услуги.

Фактическая себестоимость зависит от результатов прохождения договоров по данному виду страхования, от фактической убыточности страховой суммы, от результатов хозяйственной деятельности фирмы, экономии или перерасхода средств на административно-хозяйственные цели, включая оплату труда работников.

Признание расходов и их отнесение на себестоимость страховой услуги регламентируется ПБУ 10/99, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций и Инструкцией по его применению, утвержденных приказом Минфина России от 4 сентября 2001 г., и Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности страховых организаций, утвержденными приказом Минфина России от 12 января 2001 г.

При расчете налогооблагаемой базы для уплаты налога на прибыль в ст. 294 гл. 25 НК РФ предусмотрен иной, чем в бухгалтерском учете, порядок признания расходов страховщиков, их классификация и определение величины, учитываемой при налогообложении.

Получить выполненную работу или консультацию специалиста по вашему

учебному проекту

Узнать стоимость

Содержание

|

Введение |

3 |

|

1. Классификация и состав доходов |

4 |

|

2. Классификация и состав расходов |

8 |

|

3. Порядок формирования прибыли |

12 |

|

4. Общая характеристика финансовой |

13 |

|

5. Общая характеристика платежеспособности |

16 |

|

Заключение |

18 |

|

Практическая часть |

19 |

|

Библиографический список |

22 |

Введение

Страхование — система страховой

защиты от возможного наступления различного

рода рисков. Оно представляет собой способ

возмещения страховщиком убытков пострадавшим

путем их распределения между всеми страхователями.

Страховщик формирует за счет страховых

взносов всей совокупности страхователей

страховой фонд, средства которого при

наступлении страховых событий направляет

на страховые выплаты. Отсюда, страховщик

является лишь посредником в этой системе

отношений, причем на ответственности

которого длительный период времени находятся

большие суммы денежных средств. Поэтому

является очень важным обеспечение его

финансовой устойчивости и платежеспособности.

Страхование в развитой рыночной экономике

выполняет роль экономического стабилизатора,

механизма защиты от случайных потерь.

Страхование может применяться для организации

страховой защиты различных отраслей

народного хозяйства, финансового обеспечения

непрерывности производственного процесса

в условиях различных чрезвычайных событий,

а также для сохранения уровня благосостояния

граждан. Кроме того, страхование включено

в сферу финансово-кредитных отношений,

и следовательно, обладает способностью

само оказывать регулирующее воздействие

на воспроизводственный процесс.

Этот вопрос приобретает наибольшую

актуальность в современных российских

условиях. Подавляющее число страховщиков

не имеет достаточного опыта работы, отсутствует

достоверная статистика, поэтому большинство

принимаемых на страхование рисков в нужной

степени не изучены.

1. Классификация

и состав доходов страховой

компании

Экономика страховой организации,

как и любой другой предпринимательской

структуры, строится на принципах соизмерения

в денежной форме доходов от страховой

деятельности и расходов, связанных с

ее осуществлением. Соизмерение доходов

и расходов позволяет оценить эффективность

работы страховой организации.

Положительная разница между доходами

и расходами показывает прибыль,

которая является основой гарантированного

исполнения обязательств перед страхователями

и другими контрагентами и для устойчивого

развития страховой организации.

Теоретически понятие дохода рассматривается

со следующих позиций. В широком

смысле доходом страховщика называется

совокупная сумма денежных поступлений

на его счета в результате осуществления

им страховой и иной, не запрещенной законодательством

деятельности. Механизм получения, состав

и структура дохода страховых организаций

отражают отраслевую специфику и стратегию

каждого отдельного предприятия (рис.

1.1). Страховые организации относятся к

многопрофильным, так как их деятельность

связана не только с оказанием страховых

услуг, но и с финансовыми вложениями,

предоставлением информационно-консультационных

услуг, обучением специалистов и т.п. Доходы

страховой организации делятся на три

группы: доходы от собственно страховой

деятельности, доходы от инвестиционной

деятельности и прочие доходы.

Рис. 1.1. Доходы страховых организаций

Более узкое понимание дохода характерно

для учетной политики.

В соответствии с Положением по бухгалтерскому

учету «Доходы организации» (ПБУ 9/99), доходами

организации признается увеличение экономических

выгод в результате поступления активов

(денежных средств, иного имущества) и

(или) погашения обязательств, приводящее

к увеличению капитала этой организации,

за исключением вкладов участников (собственников

имущества).

Принципиально важным моментом данного

определения является увязка с увеличением

суммы собственного капитала.

Доходы страховой организации,

согласно ПБУ 9/99, подразделяются на две

основные группы:

• доходы от обычных видов деятельности;

• доходы от прочей деятельности.

Предметом основной деятельности страховой

организации является предоставление

страховых услуг в рамках заключенных

договоров страхования, сострахования

и перестрахования. В связи с этим доходами

от обычных видов деятельности страховой

организации считается выручка, связанная

с поступлениями от данных видов страховых

операций.

Доходами, отличными от доходов

по основной деятельности страховой

организации, считается выручка, связанная

с прочими поступлениями. В зависимости

от характера операций доходы от прочей

деятельности подразделяются на три основные

группы:

• операционные доходы, не являющиеся

результатом основной деятельности,

но связанные с ведением финансово-хозяйственной

деятельности;

• внереализационные доходы, т.е. доходы

от операций, непосредственно не связанных

со страховым производством;

• чрезвычайные доходы, т.е. поступления,

возникающие как последствия

чрезвычайных обстоятельств хозяйственной

деятельности.

Организация самостоятельно признает

поступления доходами от обычных

видов деятельности или прочими поступлениями,

исходя из требований ПБУ 9/99. характера

своей деятельности, видов доходов и условий

их получения. Соизмерение доходов и расходов

производится по однородным группам операций.

При определении состава доходов

от обычных видов деятельности, операционных,

внереализационных, а также чрезвычайных

доходов страховые организации руководствуются

Планом счетов бухгалтерского учета финансово-хозяйственной

деятельности страховых организаций и

Инструкцией по его применению, утвержденных

приказом Минфина России от 4 сентября

2001 г., и Методическими рекомендациями

о порядке формирования показателей бухгалтерской

отчетности страховых организаций, утвержденными

приказом Минфина России от 12 января 2001

г.

Доходы от страховых операций

Доходы от страховых операций —

основной источник пополнения доходной

базы страховщика, а также основное условие

организации страхового бизнеса.

Главным источником этих доходов являются

взносы страхователей, или страховые премии

по договорам прямого страхования. Объем

поступлений страховых взносов в страховую

компанию зависит от состава и структуры

страхового портфеля, ценовой (тарифной)

политики, маркетинговой стратегии и других

факторов. Действие всех этих факторов

взаимосвязано и взаимообусловлено. Так,

реализация выработанной маркетинговой

стратегии невозможна без проведения

соответствующей тарифной политики. С

другой стороны, сбор страховых премий

определяется объективными факторами,

не зависящими от страховщика: конъюнктурой

рынка, темпами инфляции, законодательной

и нормативной базой, системой налогообложения,

степенью монополизации страхового рынка,

динамикой ссудного процента, уровнем

развития государственной социальной

защиты и т.д.

Часть доходов страховая организация

получает от операций по сострахованию

и перестрахованию. Участвуя в совместном

страховании, страховая организация принимает

на себя определенную долю общего риска

(ответственности) по договору и получает

соответствующую часть совокупной страховой

премии.

Заключение договоров по принятию

рисков на перестрахование дает страховой

организации перестраховочную премию.

По условиям договора перестрахования

страховая организация-перестрахователь

при наступлении страхового случая получает

от перестраховщика возмещение определенной

доли убытков по рискам, переданным в перестрахование.

Наличие и величина поступлений страховой

премии по перестрахованию зависят от

степени развития перестрахования в регионе,

спроса на перестраховочную защиту, наличия

специализированных перестраховщиков,

что, в свою очередь, определяется емкостью

первичного страхового рынка и размерами

страхуемых рисков.

Из страховых взносов, полученных

по договорам страхования и перестрахования,

формируются страховые резервы, предназначенные

для предстоящих выплат по этим договорам.

Часть страховых резервов, не использованная

для выполнения обязательств по договорам

страхования, учитывается в доходе страховщика.

Возврат страховых резервов производится

на основании специальных расчетов, связанных

с оценкой истекшей ответственности страховщика

по договорам страхования.

Наряду с предоставлением страховой

защиты страховая организация может выполнять

посреднические функции и получать за

это вознаграждение. Так, при передаче

риска в перестрахование первичный страховщик

получает комиссионное вознаграждение

за предоставление рафинированного риска

перестраховщику. Существует возможность

получения комиссионного или брокерского

вознаграждения страховой организацией,

передающей риск на страхование другой

страховой компании. В договорах пропорционального

перестрахования практикуется выплата

тантьемы перестрахователю в качестве

формы участия первичного страховщика

в прибыли перестраховшика. По способу

получения такого дохода его можно отнести

к группе комиссионных и брокерских вознаграждений.

Рассмотрим состав доходов страховщика

от прочих видов деятельности.

Доходы от операционной деятельности

Основную часть операционных доходов

страховой организации составляют

доходы от инвестиционной деятельности.

Инвестиционная деятельность страховых

организаций не связана напрямую со страхованием.

Она основана на использовании временно

свободных средств страховых резервов

в качестве источника капиталовложений.

Находясь в распоряжении страховщика

в течение определенного срока,

страховые резервы в соответствии с

установленными правилами инвестируются

в доходные активы и приносят страховой

организации инвестиционный доход. С точки

зрения возможностей получения инвестиционного

дохода резервы по долгосрочному страхованию

жизни обладают наибольшей привлекательностью,

так как находятся в распоряжении страховщика

в течение длительного времени.

Доход от инвестиций складывается из

процентов по ценным бумагам, поступлений

от участия в уставных капиталах других

организаций, процентов по банковским

вкладам, процентов по депо премий у перестрахователей,

процентов по вкладам в недвижимость и

других поступлений. Инвестиционный доход

является важным источником дохода для

страховых фирм. Кроме того, за счет этого

источника финансируются накопительные

виды страхования жизни в формах участия

в прибыли страховщика и целевого инвестирования

средств страховых резервов. В странах

с развитым фондовым рынком инвестиционный

доход позволяет перекрывать отрицательные

результаты по страховым операциям в рисковых

видах страхования.

Кроме инвестиционных доходов в

состав операционных доходов страховой

организации включаются:

• вознаграждения от страховщиков по

договорам сострахования;

• вознаграждения за оказание услуг

страхового агента, сюрвейера и аварийного

комиссара;

• суммы, полученные в порядке регресса;

• поступления от продажи основных

средств, материальных

ценностей и других активов;

• поступления, связанные с предоставлением

в аренду активов;

• проценты, полученные за предоставление

в пользование денежных средств организации.

При заключении договора перестрахования

может быть предусмотрено условие, согласно

которому перестрахователь (цедент) депонирует

всю перестраховочную премию или ее часть.

По истечении срока договора и при условии

отсутствия страхового события премия

вместе с начисленными на депо процентами

передается перестраховщику. Размер начисленного

процента предусматривается договором

перестрахования. Предоставление такого

рода гарантий обеспечивает использование

премии в качестве финансового ресурса

для выплат по страховым случаям.

По нормам гражданского законодательства

страховая организация после выплаты

страхового возмещения имеет право на

регрессный иск к виновнику страхового

события. Поступление сумм в порядке регресса

компенсирует расходы страховой компании

по выплате страхового возмещения.

Страховая организация как хозяйствующий

субъект имеет право на реализацию

основных средств, не используемых в хозяйственной

деятельности. В данном случае полученная

прибыль рассчитывается как разность

между выручкой от реализации и балансовой

(остаточной) стоимостью основных средств,

увеличенной на сумму расходов, связанных

с выбытием имущества. Имущество, принадлежащее

страховой организации (объекты недвижимости,

другие основные средства), может быть

передано в аренду. В этом случае страховая

организация имеет еще один вид дохода

— арендную плату.

Нередко источником доходов страховой

организации является оплата консультационных

услуг и обучения. Располагая квалифицированным

персоналом, страховая организация может

предлагать услуги по риск-менеджменту,

установке программных продуктов, обучению

специалистов. Эти доходы не связаны с

предоставлением страховой защиты, но

имеют непосредственное отношение к страховой

деятельности.

Внереализационные и чрезвычайные

доходы

Внереализационные и чрезвычайные

доходы страховой организации аналогичны

по своему составу внереализационным

и чрезвычайным доходам нестраховых организаций.

В составе внереализационных доходов

отражаются:

• штрафы, пени, неустойки за нарушение

условий договоров, по которым получены

решения суда об их взыскании;

• поступления в возмещение убытков,

причиненных страховой организации;

• прибыль прошлых лет, выявленная

в отчетном году;

• суммы кредиторской и дебиторской

задолженности, по которым истек срок

исковой давности;

• курсовые разницы, возникающие при

переоценке в установленном порядке имущества

и обязательств;

• стоимость принятого к учету

имущества, оказавшегося в излишке по

результатам инвентаризации;

• активы, полученные безвозмездно;

• прочие внереализационные доходы.

К чрезвычайным доходам относятся:

• страховые возмещения и покрытия

убытков от стихийных бедствий, пожаров,

аварий, других чрезвычайных событий,

полученные страховой организацией из

других источников;

• стоимость материальных ценностей,

остающихся от списания непригодных к

восстановлению и дальнейшему использованию

активов.[8, стр.707-712]

При начислении и оплате налогов страховые

организации исходят из особого порядка

признания доходов, их классификации и

определения налогооблагаемой базы согласно

ст. 293 гл. 25 НК РФ.

2. Классификация

и состав расходов страховой

компании

В ходе своей деятельности страховщик

несет определенные расходы, связанные

с предоставлением страховой защиты.

В соответствии с Положением по бухгалтерскому

учету «Расходы организации» (ПБУ 10/99),

расходами организации признается уменьшение

экономических выгод в результате выбытия

активов (денежных средств, иного имущества)

и (или) возникновения обязательств, приводящее

к уменьшению капитала этой организации,

за исключением уменьшения вкладов по

решению участников (собственников имущества).

В зависимости от целей управления

страховой организации и составления

бухгалтерской отчетности расходы классифицируются

по следующим признакам (табл. 2.1):

• по отношению к основной деятельности

(связанные со страховыми операциями или

не связанные с ними);

• по времени осуществления (последовательности

финансирования);

• по целевому назначению (содержанию

операций).

По отношению к основной деятельности,

согласно ПБУ 10/99 расходы страховой организации

подразделяются на следующие виды:

• расходы от обычных видов деятельности;

• расходы от прочей деятельности.

Таблица 2.1 — Классификация расходов страховой

компании

|

Вид расходов |

Классификация расходов |

||

|

по отношению к основной |

по целевому назначению |

по времени осуществления |

|

|

Расходы на ведение дела, |

Непосредственно не связанные |

Опосредующие ведение договора |

В процессе ведения договора |

|

Комиссионное вознаграждение |

Связанные с проведением |

Подготовка и заключение |

По заключении договора |

|

Расходы на рекламу |

Непосредственно не связанные |

То же |

До заключения договора |

|

Расходы на подготовку бланков |

Связанные с проведением |

То же |

То же |

|

Отчисления в страховые |

То же |

Исполнение договора |

В процессе ведения договора |

|

Расходы по перестрахованию |

То же |

То же |

То же |

|

Расходы по инвестициям |

Непосредственно не связанные |

То же |

То же |

|

Страховые выплаты |

Связанные с проведением |

То же |

При наступлении страхового |

В свою очередь, расходы от прочей

деятельности, так же как и доходы,

подразделяются на следующие виды:

• операционные расходы;

• внереализационные расходы;

• чрезвычайные расходы.

Расходы, связанные со страховыми

операциями

Основной статьей расходов страховой

организации, связанных с исполнением

договоров страхования и сострахования,

являются страховые выплаты (оплаченные

убытки). В случаях досрочного прекращения

или изменения договоров страхования

и сострахования страховая организация

несет расходы, связанные с возвращением

страхователям страховых премий и выплатой

выкупных сумм.

При проведении операций по перестрахованию

страховщик несет затраты в виде перечисления

взносов по рискам, переданным в перестрахование,

возмещения доли убытков по рискам, принятым

в перестрахование, уплаты комиссионного

вознаграждения и тантьемы.

Следующая по значимости статья расходов

— это отчисления в страховые резервы,

предназначенные для исполнения обязательств

по договорам страхования в будущем. Кроме

того, страховая организация образует

резервы для финансирования предупредительных

мероприятий, на формирование которых

также производит отчисления.

Ведение страхового бизнеса сопровождается

соответствующими административными

расходами. У страховщика они называются

расходами на ведение дела. Эта группа

расходов составляет значительную долю

в общей сумме расходов страховой организации.

В составе расходов на ведение дела выделяются

затраты, имеющие место на любом другом

предприятии, и расходы, отражающие специфику

страховой деятельности. К этой группе

расходов относятся прежде всего расходы

на ведение дела, необходимые для осуществления

страховых операций:

• комиссионные и брокерские вознаграждения;

• затраты на оплату труда работников

страховой организации, занятых оформлением

документации по договорам страхования,

и связанные с ними отчисления, на социальные

нужды;

• амортизационные отчисления и затраты

на ремонт основных средств, используемых

при осуществлении операций по договорам

страхования;

• оплата услуг экспертов, сюрвейеров,

медицинских учреждений;

• оплата услуг по предоставлению статистических

данных.

Операционные расходы

Расходы на ведение дел страховой

компании, не имеющие непосредственного

отношения к страховой деятельности, включаются

в состав операционных расходов, К таким

расходам относятся:

• административно-управленческие расходы;

• представительские расходы;

• затраты по добровольному страхованию

своих работников и имущества;

• расходы по содержанию общехозяйственного

персонала;

• амортизационные отчисления и

расходы на ремонт основных средств

управленческого и общехозяйственного

назначения;

• арендная плата за помещения общехозяйственного

назначения;

• расходы по оплате информационных,

аудиторских, консультационных и иных

услуг.

Инвестиционная деятельность страховых

организаций также сопровождается определенными

расходами, не имеющими непосредственного

отношения к основной страховой деятельности.

Эти расходы являются частью операционных

расходов и включают в себя:

• затраты, связанные с предоставлением

за плату во временное пользование

активов организации;

• расходы, связанные с продажей

объекта инвестирования и финансовых

вложений;

• расходы по управлению инвестициями

(содержание структурного подразделения,

занятого управлением инвестициями).

Кроме того, к операционным расходам

относят:

• вознаграждения состраховщику по

договорам сострахования;

• расходы, связанные с оказанием

услуг страхового агента, сюрвейера

и аварийного комиссара;

• расходы, понесенные по выставлению

регрессивного иска;

• расходы, связанные с продажей

основных средств, материальных ценностей

и других активов;

• расходы, связанные с привлечением

в аренду активов;

• проценты, уплачиваемые организацией

за предоставление в пользование денежных

средств (кредитов, займов);

• причитающиеся к уплате суммы

отдельных видов налогов и сборов.

Состав внереализационных и

чрезвычайных расходов страховой организации

аналогичен их составу в других нестраховых

организациях.

Иные виды и классификации расходов

По времени осуществления расходы

страховой компании делятся на расходы:

• предваряющие заключение договора

страхования;

• осуществляемые при заключении

и в процессе ведения (в течение действия)

договора;

• при наступлении страхового случая

(окончании договора или истечении

срока страхования);

• не имеющие тесной привязки к

страховой деятельности;

• текущие.

До заключения договора, т.е. до момента

продажи страхового продукта, страховая

организация несет затраты по рекламе,

по продвижению товара на рынок, на подготовку

договоров (разработка условий страхования,

расчет тарифов, выпуск бланков), на оплату

экспертов по оценке риска, на финансирование

консультационных работ и др.

Заключение договора (андеррайтинг),

его ведение и исполнение сопровождаются

самыми значительными расходами. Это оплата

труда работников страховой организации

по заключению договора (сделки), по сбору

страховых премий (инкассации), по обслуживанию

страхователей — клиентов фирмы. К этой

группе относятся расходы по выплате комиссионного

вознаграждения агентам (посредникам),

оплата труда сотрудников по обработке

договоров, а также расходы по ведению

договоров (например, Транспортные расходы

агентов).

По целевому назначению, или по

содержанию проводимых операций, расходы

страховых организаций представлены затратами

по:

• подготовке и заключению договора;

• исполнению договора;

• ведению договора.

К расходам по подготовке и заключению

договоров страхования относятся затраты

по разработке новых условий страхования,

по привлечению новых клиентов (аквизиционные

расходы), а также комиссионные расходы,

оплата услуг по оценке рисков и других

предварительных расходов. Исполнение

договора обеспечивается созданием резервов

и осуществлением выплат по страховым

случаям, включая расходы по перестрахованию

и инвестициям. К расходам по ведению договоров

страхования можно отнести расходы по

управлению договорами и административные

расходы, в том числе арендную плату, а

также прочие платежи и убытки. К последним

относятся налоги, уплачиваемые страховщиками,

убытки от реализации активов страховой

организации и проч.

Расходы страховщика в целом

составляют себестоимость страховой услуги.

Величина себестоимости имеет существенное

значение при определении финансового

результата по страховым операциям и выявлении

налогооблагаемой базы. Понятие себестоимости

страховой услуги можно рассматривать

с различных позиций.

В цену (тариф) на тот или иной вид

страхования закладывается расчетная

или планируемая величина себестоимости.

При калькуляции тарифа предусматривается

покрытие текущих убытков и будущих расходов

(выплаты страхового возмещения и создание

резервов), формирование резервов предупредительных

мероприятий, а также финансирование деятельности

предприятия (ведение дела).

Все перечисленные статьи представлены

соответствующими элементами в структуре

страхового тарифа (нетто-премия, нагрузка).

Однако особенность страховой деятельности

проявляется прежде всего в относительности

расчетов, их приблизительном, вероятностном

характере. Поэтому прогнозная величина

себестоимости может существенно отличаться

от фактической себестоимости страховой

услуги.

Фактическая себестоимость зависит

от результатов прохождения договоров

по данному виду страхования, от фактической

убыточности страховой суммы, от результатов

хозяйственной деятельности фирмы, экономии

или перерасхода средств на административно-хозяйственные

цели, включая оплату труда работников.