Чистые активы – это один из важнейших финансовых показателей. Для их верного анализа требуется правильный расчет.

Как рассчитывается стоимость чистых активов организации?

Понятие чистых активов

У каждой компании есть собственность, включающая в себя объекты недвижимости, землю, деньги. Это активы. Также у каждой коммерческой структуры есть обязательства перед контрагентами, задолженности. Чистые активы – это собственность и деньги компании с вычетом ее обязательств. Их расчет выполняется раз в год. Результаты требуется указывать в годовой отчетности.

Как рассчитываются чистые активы по балансу?

Порядок расчета установлен Приказом Минфина РФ от 28.08.2014 г. №84. Он актуален для ряда структур:

- АО.

- ООО.

- Государственные унитарные структуры.

- Производства.

- Жилищные кооперативы.

- Объединения хозяйственного характера.

Расчет должен выполняться строго по установленным стандартам. Применяются специальные формулы, которые утверждены государством.

Какова минимально допустимая величина стоимости чистых активов ООО?

Зачем нужны результаты расчетов?

Размер активов в обязательном порядке рассчитывается раз в год. Необходимо это для следующих целей:

- Контроль за финансовым состоянием структуры. Результат расчетов позволяет понять эффективность функционирования структуры. Размер ЧА сравнивается с объемом уставного капитала. Если ЧА больше УК, это свидетельствует о нормальном положении компании. Если же УК превышает размер капитала, то нужно незамедлительно принять меры для исправления ситуации. Если на протяжении двух лет данное соотношение не меняется, предприниматель должен или уменьшить уставной капитал или ликвидировать организацию.

- Выплата дивидендов. Согласно статье 29 ФЗ от 08.02.1998 г. №14, распределять дивиденды можно только после проведения анализа экономического состояния компании. В частности, нужно выявить соотношение УК и ЧА. Если последнее значение меньше УК, дивиденды не могут быть выплачены.

- Определение реальной стоимости доли. Реальная стоимость доли учредителя ООО – это объем чистых активов, соответствующий размеру рассматриваемой доли. Данное определение указано в пункте 2 статьи 14 ФЗ от 08.02.1998 г. №14.

- Увеличение УК. Увеличить УК можно за счет или личной собственности организации, или добавочных вкладов участников, или средств третьих сторон, если это разрешено Уставом. Увеличение может выполняться только на объем разницы между ЧА и размером УК.

- Уменьшение УК. Иногда УК необходимо уменьшать в обязательном порядке. Решение о сокращении капитала принимается на основании объема чистых активов и их соотношения к УК.

Практически каждая организация сталкивается с необходимостью определять размер чистых активов.

В каких случаях производится расчет?

ЧА нужно обязательно рассчитывать в следующих случаях:

- Покупка ООО доли участника по его просьбе в том случае, если доля не может быть приобретена согласно Уставу третьими лицами.

- Покупка обществом доли участника, который проголосовал на собрании против выполнения крупной сделки или изменения размера уставного капитала.

- Исключение участника из общества с последующей передачей его доли ООО.

- Участнику требуется расплатиться с кредиторами своей долей.

- Требуется определить финансовое состояние компании.

- Принимается решение о выплате дивидендов.

- Сокращение или увеличение УК.

Размер активов – это важнейший показатель для любого хозяйствующего субъекта. Регулярный расчет рассматриваемого параметра обеспечивает ряд преимуществ для компании: надежность, укрепление рыночных позиций, увеличение возможностей по привлечению ресурсов, устойчивость. Открытые данные о ЧА – это уверенность контрагентов в платежеспособности организации.

Формула для расчета показателя

Для расчета требуется найти разницу между активами и пассивами. То есть определяется разница между собственностью компании и имеющимися обязательствами. Активы объединяют в себе:

- Недвижимость, принадлежащая структуре.

- Земельные участки.

- Доходы от деятельности.

- Различное имущество, включающее оборудование, инструменты, мебель, оргтехнику.

В состав активов не входят дебиторские долги учредителей по взносам в УК. Пассивы – это задолженности компании: краткосрочные и долгосрочные обязательства, разнообразные займы, взыскания. В состав их не входят доходы следующих периодов, получаемые в связи с помощью государства или безвозмездным приобретением собственности.

Итак, для расчета используется следующая формула:

(строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП)

В формуле используются следующие определения:

- ЗУ – долг учредителей по взносам в УК.

- ДБП – доходы следующих периодов в форме госпомощи или безвозмездного приобретения собственности.

Все соответствующие строки берутся из бухгалтерского баланса.

Анализ результатов расчетов

Существует три значения чистых активов, получаемые в результате расчетов:

- Отрицательное. Обозначает преобладание обязательств перед доходами. То есть деятельность компании не является коммерчески успешной. Организация находится в полной финансовой зависимости от кредиторов. Собственных средств у нее нет.

- Положительное. Обозначает положительный прирост средств. То есть компания полностью покрывает все свои долги, а также располагает собственными средствами.

- Нулевое. Свидетельствует о том, что компания окупается, однако никакой прибыли не приносит.

Отрицательные результаты расчетов обозначают высокий риск банкротства организации.

Пример расчета

Рассмотрим пример. В балансе строительной компании «Надежность» фигурируют следующие значения:

- Внеоборотные активы, рассмотренные в первом разделе: остаточная стоимость ОС составляет 2,3 млн рублей, капитальный вклад в объекты незавершенного строительства – 1,6 млн рублей, долгосрочные вклады – 700 тыс. рублей.

- Оборотные активы, указанные во втором разделе: запасы организации составляют 200 тыс. рублей, долг перед дебиторами – 800 тыс. рублей, долг учредителей по взносам в УК – 50 тыс. рублей, наличные – 1,2 млн рублей.

- Капитал компании, указанный в разделе 3: УК составляет 200 тыс. рублей, нераспределенная прибыль – 1,5 млн рублей.

- Долгосрочные задолженности, рассмотренные в разделе 4 в размере миллиона.

- Краткосрочные задолженности, указанные в 5 разделе: краткосрочный долг в размере 400 тыс. рублей, долг перед бюджетом – 200 тыс. рублей, прочие задолженности – 1,9 млн рублей.

При выполнении расчетов не учитывается долг учредителям по взносам в УК. В рассматриваемом случае он составляет 50 тыс. рублей. Проводятся следующие расчеты:

2 300 000 – 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000 = 6 750 000 рублей

Из этого показателя нужно вычесть показатели третьего раздела баланса. Выполняются такие расчеты:

1 000 000 + 400 000 + 200 000 + 1 900 000 = 3 250 000 рублей

Размер активов в данном случае составляет 3 250 000 рублей. Это положительное значение. То есть строительная компания вполне успешно функционирует. Ее прибыль превышает размеры задолженностей. Организация приносит деньги своим учредителям. Как правило, это значение ЧА рассматривается в соотношении с другими показателями. Обычно это уставной капитал.

Что такие чистый актив

Чистые активы — это активы, которые остались бы после погашения всех обязательств, то есть собственные средства организации.

Величина чистых активов интересует и инвесторов, и потенциальных кредиторов, и заемщиков, и государственные органы, и самих собственников, а также суды для определения действительной доли. В обществах с ограниченной ответственностью чистые активы показывают реальную стоимость доли каждого из участников.

Что такое актив

Активы (от лат. activus – действенный) – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, собственность, имеющая денежную оценку).

Представляют собой хозяйственные средства, имеющиеся в распоряжении предприятий в любой форме. Они находятся под управлением компании и получены в результате предыдущих событий ее экономической жизни.

В широком смысле слова – это любые ценности, обладающие денежной стоимостью.

Активы принято делить на материальные (осязаемые) и нематериальные (неосязаемые), к последним относятся интеллектуальный продукт, патенты, долговые обязательства других предприятий, особые права на использование ресурсов.

Признаки Предстоящими экономическими выгодами называют потенциальную возможность средств, имеющихся в распоряжении фирмы, косвенно либо прямо обеспечивать приток денег.

Существует ряд признаков, по которым ресурсы выступают как активы организаций, а именно:

- Использования обособленно либо в комплексе с иными средствами в процессе создания продукции на продажу, предоставления услуг, выполнения работ.

- Обмена на другие ресурсы.

- Использования для погашения задолженностей.

- Распределения между участниками хозяйствующего общества.

Что входит в активы

Термин «актив» широко используется при ведении бухгалтерского учета и составлении бухгалтерской отчетности. Так, в форме бухгалтерского баланса (приказ Минфина от 02.07.2010 года № 66н) информация о финансовом положении организации на отчетную дату сгруппирована в 2 блока: актив и пассив. Поэтому с точки зрения бухгалтерского учета и составления отчетности ответить на вопрос, что является активом, поможет форма бухгалтерского баланса.

Что это за активы

- нематериальные активы;

- основные средства;

- запасы;

- дебиторская задолженность;

- финансовые вложения;

- денежные средства и т.д.

Денежные средства и финансовые вложения представляют собой финансовые активы.

Важно учитывать, критерии признания активов, а также характеристика активов для целей учета и отчетности определяются конкретными нормативными актами по бухгалтерскому учету.

В анализе фхд предприятия, в том числе для привлечения финансирования, особое значение имеют текущие и ликвидные активы.

Как производится расчет чистых активов

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету ее обязательств.

К расчету активов не принимаем:

- дебиторскую задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

- обязательств не принимаем доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Стоимость чистых активов по окончании двух финансовых лет подряд не может быть меньше УК (п. 4 статьи 30 ФЗ №14-ФЗ, п. 6 статьи 35 ФЗ №208-ФЗ).

Какой баланс использовать

Расчет осуществляется по балансу при условии:

- Согласно п. 10 приказу Минфина РФ №63н от 28.06.2010 года, в случае исправления существенной ошибки предшествующего года, выявленной после утверждения бухгалтерской отчетности, утверждённая бухгалтерская отчётность за прошедший отчетный период не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

- 29 января 2018 года Верховный суд принял решение №АКПИ17-1010, которым признал недействующим п. 48 ПБУ 4/99 и п. 29 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ. Поэтому требований составлять промежуточный — квартальный баланс не требуется, в том числе для расчетов.

Расчет стоимости чистых активов

Чистые активы ООО и акционерного общества считайте одинаково (п. п. 1, 4 — 6 Порядка определения стоимости чистых активов).

Расчет действительной доли

Расчет действительной доли осуществлен по формуле указанной в п. 2 ст. 14 Закона №14-ФЗ «Об ООО», а именно

- Действительная стоимость доли = чистые активы * Доля участника в уставном капитале

Расчет чистых активов осуществлен в соответствии с Приказом Министерства Финансов №48н от 28 августа 2014 года.

Формула расчета

ЧА = Активы к расчету — Пассивы к расчету

Используя положения Порядка, а также структуру бухгалтерского баланса, получим следующую развернутую формулу:

ЧА = (Раздел I + Раздел II — Задолженность УК) — (Раздел IV + Раздел V — Доходы БП )= =Раздел III-Задолженность УК+Доходы БП,

где ЧА — стоимость чистых активов;

Раздел I* — итог по разд. I (внеоборотные активы);

Раздел II — итог по разд. II (оборотные активы);

Раздел III – итог по разд. III (капитал и резервы);

Раздел IV — итог по разд. IV (долгосрочные обязательства);

Раздел V — итог по разд. V (краткосрочные обязательства);

Задолженность УК — задолженность учредителей по взносам в уставный капитал;

Доходы БП — доходы будущих периодов (кредитовое сальдо счета 98 «Доходы будущих периодов, субсчета «Безвозмедные поступления», «Государственная Помощь»).

(*имеются в виду разделы бухгалтерского баланса).

АО должны оценивать размер чистых активов ежеквартально по окончании каждого квартала, а также по итогам года. ООО могут производить оценку только по окончании календарного года.

Примечание

- Что такое текущие активы

- Что такое финансовые активы

- Что такое ликвидные активы

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

-

Главная

-

Статьи

-

Чистые активы: расчет, стоимость, формула

Чистые активы: расчет, стоимость, формула

10 наиболее интересных статей

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Подпишись на нашу полезную рассылку о вебинарах, прямых эфирах для юристов, директоров, собственников!

×

Изменение макроэкономических условий требует от руководства предприятий своевременных корректировок и в имущественном положении компаний. Сложившаяся непростая ситуация диктует необходимость оптимизации величины и структуры имущества. Найти проблемы в имущественном положении и разработать пути их решения можно по результатам комплексного и детального анализа. Рассмотрим алгоритм его проведения.

Виды имущества предприятия

Имущество предприятия — это основные и оборотные активы, которыми владеет предприятие, отраженные в бухгалтерском балансе в денежной форме.

Оценка состояния имущества компании строится по двум аспектам: бухгалтерскому и управленческому:

При проведении оценки имущество может группироваться по различным его видам в зависимости от применяемой классификации и подразделяться на:

1. Материальные и нематериальные активы. Материальное имущество имеет вещественную форму, нематериальное ее не имеет (например, лицензии, патенты и др.).

2. Внеоборотные и оборотные активы. Внеоборотные активы используются в течение длительного периода времени и переносит свою стоимость на производимую продукцию постепенно в течение нескольких производственных циклов, оборотные активы переносят свою стоимость полностью в течение одного производственного цикла.

3. Активы производственного и непроизводственного назначения группируются по роли своего участия в производственном процессе.

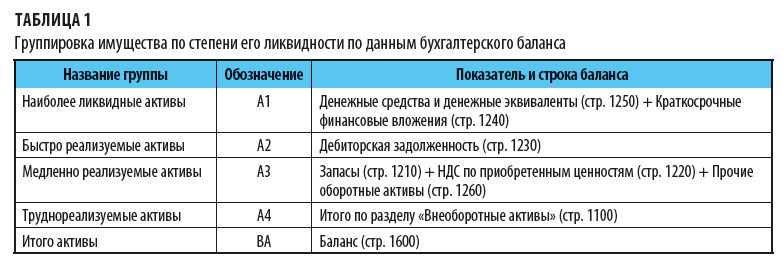

Для оценки имущественного положения компании с точки зрения его платежеспособности имущество группируется по степени ликвидности, под которой понимается срок преобразования активов в денежные средства. Сгруппированное имущество предприятия по степени ликвидности можно представить в следующем виде (табл. 1).

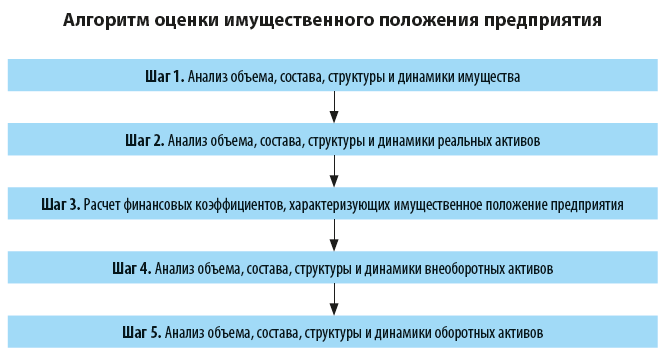

Алгоритм анализа имущественного положения предприятия

Имущественное положение предприятия оценивается по данным бухгалтерской (финансовой) или управленческой отчетности.

Рассмотрим их подробно.

Шаг 1. Анализ объема, состава, структуры и динамики имущества

Анализ имущественного положения предприятия начинается с оценки объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

По результатам оценки делается вывод о том, как изменение размеров внеоборотных и оборотных активов влияет на динамику общей стоимости имущества предприятия. При этом темпы роста внеоборотных и оборотных активов сравниваются между собой.

Позитивным фактом является соотношение, когда темп роста оборотных активов (ТРОА) больше темпов роста внеоборотных активов (ТРВА), т. е. выполняется следующее условие:

ТРОА > ТРВА.

Если темпы роста оборотных активов выше, чем темпы роста внеоборотных активов, это говорит об ускорении оборачиваемости оборотных активов. В результате из оборота высвобождаются финансовые средства, что повышает эффективность деятельности предприятия в целом.

На этом шаге также анализируется состояние собственных оборотных средств (СОС) предприятия, которые рассчитываются по формуле:

СОС = СК + ДО – ВА, (1)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Собственные оборотные средства характеризуют имущественное положение предприятия и определяют степень его финансовой устойчивости. Чем больше величина собственных оборотных средств, тем лучше структура имущества предприятия и тем устойчивее его финансовое состояние.

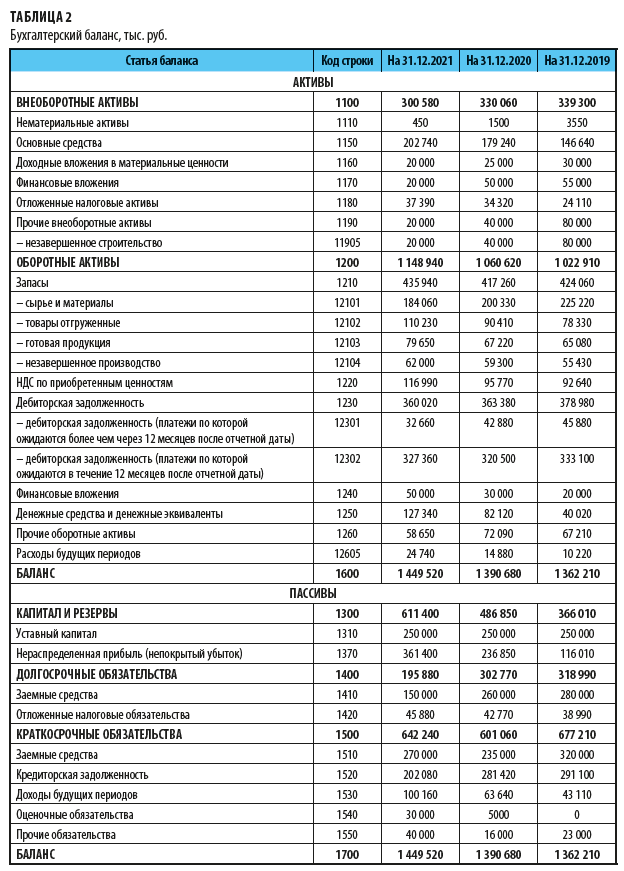

Мы будем рассматривать порядок оценки имущественное положение предприятия на примере ООО «Термопласт». Информационная база для анализа — бухгалтерский (управленческий) баланс (табл. 2).

Показатели внеоборотных и оборотных активов баланса предприятия, а также рассчитанный по формуле 1 показатель собственных оборотных средств представлены в табл. 3.

Как показывают данные табл. 3, имущественное положение предприятия за рассматриваемый период характеризуется положительной динамикой: общая стоимость имущества в 2021 г. увеличилась с 1 390 680 тыс. руб. до 1 449 520 тыс. руб., или на 4,2 %.

Кроме этого, произошли позитивные изменения в структуре имущества: доля внеоборотных активов сократилась с 23,7 % до 20,7 %, или на 3,0 %, а доля оборотных активов, соответственно, увеличилась с 76,3 % до 79,3 %, или на 3,0 %.

В результате темп роста оборотных активов (108,3 %) больше темпа роста внеоборотных активов (91,1 %). Это свидетельствует об ускорении оборачиваемости активов и высвобождении финансовых средств из оборота, следовательно, о повышении эффективности деятельности предприятия в целом.

Еще один положительный факт — рост значения показателя собственных оборотных средств в рассматриваемом периоде с 459 560 тыс. руб. до 506 700 тыс. руб., или на 10,3 %. Это говорит о том, что структура имущества предприятия улучшилась, увеличилась его финансовая устойчивость.

Проведенный анализ дает первичную оценку имущественного положения предприятия и свидетельствует о позитивных изменениях в объеме, структуре и динамике имущества компании.

Шаг 2. Анализ объема, состава, структура и динамики реальных активов

Реальные активы — активы, поддающиеся идентификации, такие как здания, оборудование, патенты, торговые марки, в отличие от финансовых обязательств. Реальные активы отражают производственный потенциал промышленного предприятия и оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• производственные запасы (сырье, материалы, готовая продукция, товары отгруженные и другие аналогичные ценности);

• расходы будущих периодов.

По результатам анализа оценивается динамика общей величины реальных активов компании, а также влияние изменения отдельных видов реальных активов на их общую величину.

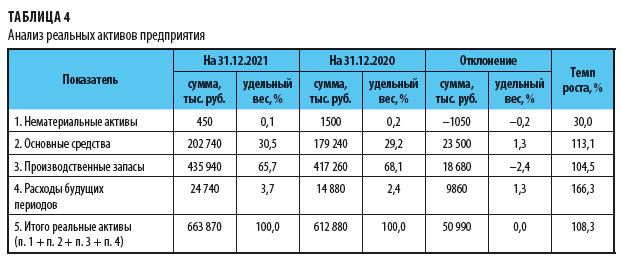

Чтобы оценить состояние реальных активов предприятия, рассчитаем объем, состав, структуру и динамику этого показателя (табл. 4).

Как видим, реальные активы предприятия за рассматриваемый период увеличились с 612 880 тыс. руб. до 663 870 тыс. руб., или на 50 990 тыс. руб. (8,3 %). Это важный положительный факт, так как свидетельствует о росте в 2021 г. производственного потенциала компании.

Рост реальных активов обусловлен, в первую очередь, увеличением:

• основных средств предприятия с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %);

• производственных запасов с 417 260 тыс. руб. до 435 940 тыс. руб., или на 18 680 тыс. руб. (4,5 %), что является позитивным фактом производственной деятельности предприятия.

Вместе с этим в 2021 г. значительно увеличились расходы будущих периодов — с 14 880 тыс. руб. до 24 740 тыс. руб., или на 9860 тыс. руб. (66,3 %). Это отрицательный факт, так как свидетельствует о замедлении оборачиваемости оборотных средств компании.

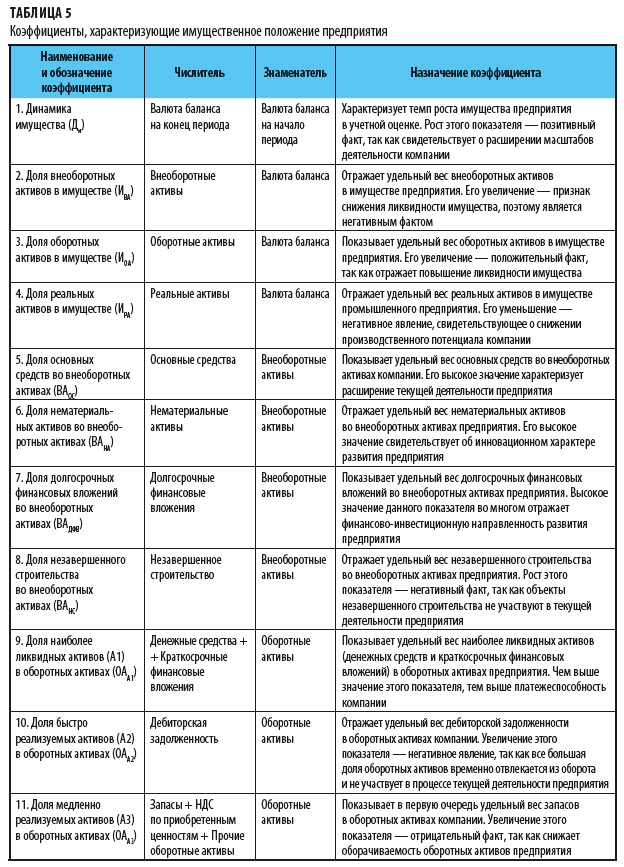

Шаг 3. Расчет финансовых коэффициентов, характеризующих имущественное положение предприятия

На этом этапе рассчитываются и оцениваются коэффициенты, отражающие имущественное положение предприятия в динамике за ряд отчетных периодов (табл. 5).

Обратите внимание!

Рассмотренные коэффициенты не имеют нормативных (рекомендуемых) значений, так как полностью зависят от отраслевой принадлежности и специфики деятельности предприятия. Компаниям необходимо самим разрабатывать собственные значения указанных коэффициентов на основе статистических данных по предприятиям своей отрасли.

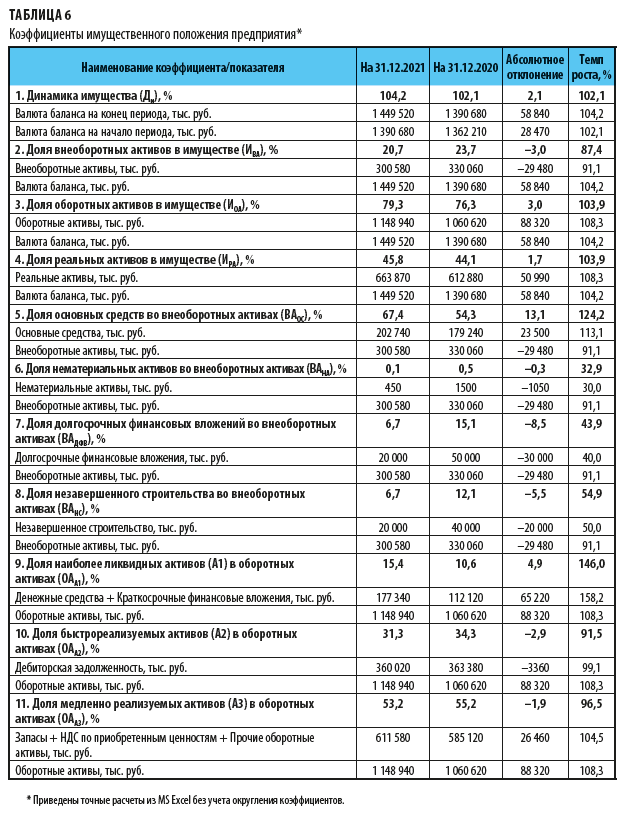

Используя данные бухгалтерского баланса, для углубленного анализа состояния имущества предприятия рассчитаем финансовые коэффициенты (табл. 6).

Согласно данным табл. 6:

1. Коэффициент динамики имущества за анализируемый период показывает стабильный рост стоимости имущества предприятия. Так, стоимость имущества в 2020 г. увеличилась на 2,1 %, или на 28 470 тыс. руб., в 2021 г. — на 4,2 %, или на 58 840 тыс. руб. Это позитивный факт, так как свидетельствует о стабильности и росте имущественного потенциала предприятия.

2. Доля внеоборотных активов в имуществе снизилась с 23,7 % до 20,7 %, или на 3,0 %. Это обусловлено, во-первых, снижением величины внеоборотных активов на 29 480 тыс. руб., во-вторых — ростом валюты баланса на 58 840 тыс. руб.

3. Доля оборотных активов в имуществе, наоборот, увеличилась на 3,0 % — с 76,3 % до 79,3 % в результате значительного роста оборотных активов предприятия на 88 320 тыс. руб.

Снижение доли внеоборотных и рост доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия.

4. Доля реальных активов предприятия увеличилась с 44,1 % до 45,8 %, или на 1,7%, что тоже является положительным фактом — значит, увеличился производственный потенциал компании.

5. Доля основных средств во внеоборотных активах за рассматриваемый период увеличилась с 54,3 % до 67,4 %, или на 13,1 %. Это способствует увеличению производственного потенциала предприятия и является позитивным фактом.

6. Доля нематериальных активов во внеоборотных активах компании за рассматриваемый период была на крайне низком уровне (0,1 %). Отрицательный факт, так как не подтверждает высокий инновационный уровень компании, связанный с наличием нематериальных активов. Этот вопрос требует дополнительного анализа.

7. Доля долгосрочных финансовых вложений во внеоборотных активах за рассматриваемый период снизилась с 15,1 % до 6,7 %, т. е. на 8,5 %, в первую очередь, в результате сокращения размера долгосрочных финансовых вложений компании в 2021 г. с 50 000 тыс. руб. до 20 000 тыс. руб. Это положительный факт, так как снизились финансовые риски компании в долгосрочной перспективе.

8. Доля незавершенного строительства во внеоборотных активах за рассматриваемый период снизилась с 12,1 % до 6,7 %, или на 5,5 %, из-за уменьшения величины незавершенного строительства в 2021 г. с 40 000 тыс. руб. до 20 000 тыс. руб. Это позитивным для предприятия факт, так как сократилась величина средств, отвлеченных из хозяйственного оборота.

9. Доля наиболее ликвидных активов (А1) в оборотных активах предприятия увеличилась примерно в 1,5 раза — с 10,6 % до 15,4 %. Это вызвано значительным увеличением размера ликвидных активов А1 предприятия (денежные средства и краткосрочные финансовые вложения) — с 112 120 тыс. руб. до 177 340 тыс. руб., или на 65 220 тыс. руб. (58,2 %). В результате увеличивается ликвидность активов и платежеспособность компании.

Однако резкое увеличение активов А1 может снизить доходность бизнеса в целом, так как высоколиквидные активы (денежные средства на счетах) имеют низкий уровень доходности. Вопрос целесообразности роста активов А1 предприятия требует дополнительного анализа.

10. Доля быстро реализуемых активов (А2) в оборотных активах предприятия за анализируемый период остается примерно на одном уровне (31–34 %). Незначительное ее изменение (на 2,9 %) не имеет существенного значения.

11. Доля медленно реализуемых активов (А3) в оборотных активах компании за анализируемый период также остается примерно на одном уровне (53–55 %), ее динамика не имеет существенного значения.

Анализ финансовых коэффициентов, характеризующих имущественное положение ООО «Термопласт», подтверждает рациональность структуры имущества компании. При этом динамика изменения финансовых коэффициентов в 2021 г. заслуживает позитивной оценки.

В то же время компании следует обратить внимание на следующие отрицательные факты:

• крайне низкий уровень нематериальных активов (менее 0,1 %), что ставит под сомнение инновационный потенциал дальнейшего развития предприятия;

• резкое увеличение высоколиквидных активов А1, в первую очередь денежных средств на счетах в банках (прирост составляет 58,2 %). Повышая уровня платежеспособности предприятия, это одновременно снижает доходность и оборачиваемость оборотных средств компании.

Шаг 4. Анализ объема, состава, структуры и динамики внеоборотных активов

Внеоборотные активы предприятия оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• незавершенное производство;

• долгосрочные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• отложенные налоговые активы;

• прочие внеоборотные активы.

По результатам анализа оценивается динамика общей величины внеоборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину.

Особое внимание в ходе анализа необходимо обратить на динамику показателей удельного веса долгосрочных финансовых вложений, незавершенного строительства и отложенных налоговых активов во внеоборотных активах предприятия.

В связи с тем что долгосрочные финансовые вложения отвлекают денежные средства предприятия из хозяйственного оборота на длительный срок и могут быть связаны с высоким финансовым риском, увеличение их удельного веса во внеоборотных активах рассматривается как отрицательный факт, свидетельствующий об ухудшении качества внеоборотных активов.

Позитивный факт — соотношение, когда темп роста внеоборотных активов (ТРВА) выше, чем темп роста долгосрочных финансовых вложений (ТРДФВ), т. е. выполняется следующее условие:

ТРВА > ТРДФВ.

Подобным образом негативной оценке заслуживает рост удельного веса незавершенного строительства во внеоборотных активах, так как этот факт свидетельствует об отвлечении средств из хозяйственного оборота. В связи с этим положительным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста незавершенного строительства (ТРНС), то есть выполняется следующее условие: ТРВА > ТРНС.

Аналогично оценивается динамика удельного веса отложенных налоговых обязательств во внеоборотных активах компании. Отложенные налоговые обязательства являются специфическим видом долгосрочной дебиторской задолженности, поэтому увеличение их удельного веса в активах предприятия является нежелательным фактом, так как свидетельствует об отвлечении средств из хозяйственного оборота компании.

Позитивным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста отложенных налоговых активов (ТРОНА), то есть выполняется следующее условие: ТРВА > ТРОНА.

Оценка выполнения трех указанных условий свидетельствует об улучшении или ухудшении качества внеоборотных активов предприятия в течение анализируемого периода.

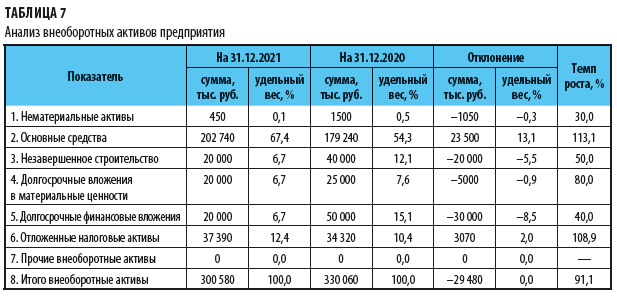

Проведем детальный анализ состояния внеоборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики внеоборотных активов компании (табл. 7).

Согласно данным табл. 7 общий размер внеоборотных активов в 2021 г. снизился на 29 480 тыс. руб., или на 8,9 %, что при общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) является позитивным фактом.

Положительные факты динамики структуры внеоборотных активов:

• рост объема основных средств с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %), что говорит об обновлении основных производственных фондов и повышает производственный потенциал компании;

• снижение объема незавершенного строительства на 20 000 тыс. руб., или на 50 %, что свидетельствует о ходе процесса капитальных вложений и сокращении средств, отвлеченных из хозяйственного оборота предприятия;

• снижение объема долгосрочных финансовых вложений на 30 000 тыс. руб., или на 60 %, что уменьшает финансовые риски компании в долгосрочной перспективе;

• стабильный уровень размера отложенных налоговых активов (10,4–12,4 %), что характеризует производственную и коммерческую деятельность компании как стабильную.

Вместе с этим вызывает опасение резкое сокращение объема нематериальных активов предприятия (примерно в 3 раза) и крайне низкий их объем. Данная ситуация требует от руководства предприятия особого внимания.

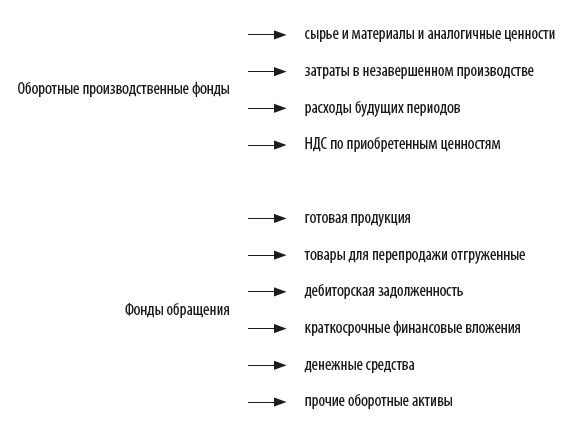

Шаг 5. Анализ объема, состава, структуры и динамики оборотных активов

Оборотные активы предприятия оцениваются в следующих разрезах:

По результатам анализа оценивается динамика общей величины оборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину. Особое внимание в ходе анализа обратите на динамику показателей удельного веса незавершенного производства и дебиторской задолженности в оборотных активах предприятия.

Увеличение удельного веса незавершенного производства в оборотных активах компании свидетельствует о неритмичности производственных процессов, поэтому является отрицательным фактом.

Негативно оценивается и увеличение дебиторской задолженности, так как этот факт свидетельствует об отвлечении средств из оборота и замедлении оборачиваемости оборотных активов компании.

По результатам комплексного анализа имущественного положения предприятия оценивается рациональность структуры имущества компании и делается вывод:

• о полной рациональности структуры имущества предприятия;

• о рациональности структуры имущества компании в целом с отдельными отрицательными фактами;

• о нерациональности структуры имущества предприятия.

В заключение динамика и структура имущественного положения оценивается во взаимосвязи с инвестиционной, инновационной и производственной политикой предприятия. По результатам анализа и с учетом сделанных выводов разрабатываются предложения по их оптимизации в краткосрочной и долгосрочной перспективе.

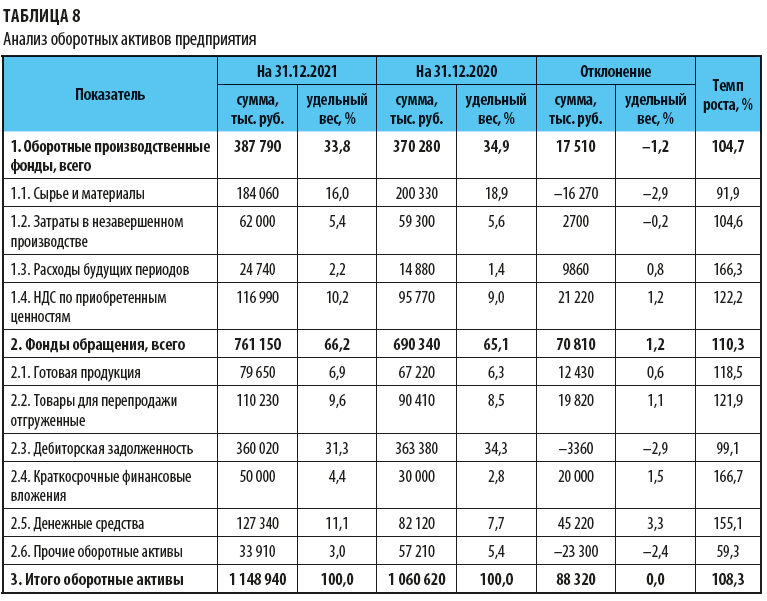

Проведем детальный анализ состояния оборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики оборотных активов компании (табл. 8).

Согласно данным табл. 8 общий размер оборотных активов за 2021 г. увеличился на 88 320 тыс. руб., или на 8,3 %. При общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) это позитивный факт.

Положительные факты динамики структуры оборотных активов:

• снижение объема сырья и материалов на 16 270 тыс. руб., или на 8,1 %, что повышает оборачиваемость оборотных фондов и увеличивает деловую активность предприятия;

• стабильный уровень затрат в незавершенном производстве (5,4–5,6 %) свидетельствует о ритмичности производственных процессов;

• рост объема отгруженных товаров на 19 820 тыс. руб., или на 21,9 %, отражает улучшение коммерческой деятельности компании в части реализации товаров для перепродажи;

Вместе с этим структура оборотных активов характеризуется и рядом отрицательных фактов, требующих дополнительного внимания:

• рост расходов будущих периодов более чем в 1,5 раза (на 9860 тыс. руб., или на 66,3 %), что увеличивает продолжительность производственного цикла и снижает оборачиваемость оборотных активов;

• рост объемов готовой продукции на складе на 12 430 тыс. руб., или на 18,5 %, что отражает снижение объемов реализации продукции собственного производства и затоваривание готовой продукцией на складе.

Таким образом, в 2021 г. объемы реализации товаров для перепродажи увеличились (на 21,9 %), а продукции собственного производства, наоборот, сократились (на 18,5 %). Этот факт требует дополнительного анализа и разработки мероприятий по стимулированию сбыта собственной продукции;

• значительный рост объемов денежных средств на счетах в банках с 82 120 тыс. руб. до 127 340 тыс. руб., или на 45 220 тыс. руб. (прирост 55,1 %), повышает платежеспособность предприятия, но одновременно отвлекает финансовые ресурсы из оборота, что замедляет оборачиваемость оборотных средств. Эта ситуация требует дополнительного анализа и оптимизации объема денежных средств на счетах в банках.

Анализ состояния оборотных активов ООО «Термопласт» показал в целом рациональную их структуру и отдельные отрицательные факты динамики некоторых показателей.

Чтобы улучшить состояние оборотных активов, компании необходимо:

• сократить расходы будущих периодов;

• повысить объемы реализации продукции собственного производства;

• оптимизировать размер денежных средств на счетах в банках.

Резюме

• Сложившаяся непростая экономическая ситуация требует максимальной эффективности в размещении и использовании имущественных ресурсов предприятия. Но компаний с идеальной структурой имущества нет.

• Чтобы выяснить, где именно есть проблемы, необходимо провести комплексный анализ состояния, структуры и динамики имущественного положения, который позволит найти проблемные зоны, связанные с отвлечением ресурсов из операционного цикла или низкой их отдачей. На основе этой информации можно будет разработать пути решения выявленных проблем и внести изменения в инвестиционную, инновационную, и производственную политику компании.

Статья опубликована в журнале «Справочник экономиста» № 5, 2022.