Забалансовый счет 001 предназначен для отражения финансовых данных об основных средствах, которые взяты организацией в аренду. В материале пойдет речь об особенностях применения данного счета.

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

В деловой практике часто встречаются ситуации, при которых организации арендуют у других лиц основные средства, в число которых могут входить как недвижимое имущество вроде складов, офисов и производственных помещений, так и различное оборудование. Такие средства могут быть записаны на забалансовом счете 001 «Арендованные основные средства».

С 2022 года стал обязательным к применению ФСБУ 25/2018 «Бухгалтерский учет аренды». В нем указаны условия, при которых его можно не использовать в учету. Это позволено, в частности, тем, кто имеет право на ведение упрощенного бухучета и при соблюдении следующих условий:

- предмет аренды не предназначен для субаренды;

- предмет аренды не предполагается выкупать по цене значительно ниже рыночной;

- право собственно на предмет аренды не переходит к арендатору.

При соблюдении указанных выше условий, то есть при возможности не применять ФСБУ 25/2018, арендованные основные средства учитываются на счете 001. В противном случае в бухучете следует признать право пользования активом и обязательства по аренде.

Название счета говорит о том, что он предназначен для отражения информации об имеющихся основных средствах, которые взяты в аренду, и их перемещении. Возможность записывать их именно на 001-м счете установлена и Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Подробнее о других счетах забалансового учета вы можете прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

С января 2022 года также обязательны к применению ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». С этой же даты утратил силу ПБУ 6/01 «Учет основных средств».

Как арендодателю учитывать основные средства, переданные в аренду с 2022 года, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как применять новые ФСБУ, читайте в материалах:

- «Порядок учета капитальных влодений согласно ФСБУ 26/2020»;

- «Порядок учета основных средств согласно ФСБУ 6/2020»;

- «Минфин рассказал, как определять срок аренды по ФСБУ 25/2018».

Запись на 001-м счете следует вести по стоимости, определенной в арендном договоре. В настоящее время в законодательстве нет норм, устанавливающих требование по согласованию цен на арендуемые объекты. Поэтому случается, что стоимость в договоре не определена. В такой ситуации представляется целесообразным исходить из размера балансовой стоимости ОС, определенной у арендодателя. Для этого достаточно будет запросить у партнера по сделке соответствующую справку.

Однако может так произойти, что первичные данные по балансовой оценке окажутся недоступными. В таких обстоятельствах ни в коем случае нельзя оценивать полученные объекты ОС по стоимости арендной платы. Дело в том, что ФСБУ 6/2020 «Основные средства», действующий с 2022 года, предусматривает только 3 вида стоимости:

- первоначальную,

- балансовую (остаточную по ПБУ 6/01, действовавшему до конца 2021 года),

- восстановительную.

Несложно увидеть, что «арендная» стоимость в приведенном списке отсутствует, то есть такая оценка неправомерна.

Остается один приемлемый вариант — учесть арендованные объекты по рыночной стоимости. Как она была определена, можно пояснить в приложениях к балансу.

Главным документом, на основании которого будет производиться запись на 001-м счете при передаче основных средств, является акт приема-передачи. Как только истечет установленный договором срок аренды, объекты возвращаются арендодателю тоже по акту приема-передачи.

Как арендатору отражать имущество и платежи в учете по ФСБУ 25/2018, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Все подробности бухгалтерского учета договоров аренды основных средств вы можете найти в нашем материале «Бухгалтерский учет при аренде основных средств».

Применение забалансового счета 01 в бюджетном учете

Организация бухгалтерского учета в бюджетных учреждениях и коммерческих организациях во многом разнится. Однако что касается учета объектов основных средств, получаемых в аренду, то здесь расхождений нет, за исключением номера счета.

Свидетельством тому может служить Инструкция по применению Единого плана счетов бюджетных организаций (утверждена приказом Минфина от 01.12.2010 № 157н), в которой для этих целей предписано использовать счет 01 под названием «Имущество, полученное в пользование». Как и для коммерческих структур, приемка объектов ведется на основании акта приема-передачи, а стоимость, указанная в данном документе, отражается на 01-м счете.

Полученное имущество может перемещаться. В таком случае все его движения указываются в регистрах забалансового счета. Источником информации для соответствующих записей должен быть только первичный документ.

При обратной операции — возврате арендованного имущества с забалансового счета — данное имущество списывается.

Пример учета арендованного имущества на забалансовом счете

Приведем пример, каким образом отражается появление арендованного объекта на забалансовом счете у коммерческой компании.

Пример:

ООО «Вектор-М» оформило договор на аренду промышленного оборудования. Основное средство получено в июле 20ХХ года по акту приема-передачи. Стоимость по договору составила 780 000 руб. Эта же сумма была указана и в акте приема-передачи. Арендодатель представил справку о балансовой стоимости данного объекта.

В учете после соблюдения всех формальностей следует сделать следующие записи:

Дебет 001 — 780 000 руб. — поступил объект основных средств по арендному договору.

После окончания договорных отношений:

Кредит 001 — 780 000 руб. — произведен возврат арендованного объекта арендодателю

Итоги

Запись на забалансовом 001-м счете позволяет не только соблюсти правила бухучета, но и помогает бухгалтеру в работе, поскольку информация о стоимости арендуемого имущества всегда под рукой. При этом данная операция не представляет сложностей. Надо лишь правильно оформить первичные документы. С 2022 года, когда применение ФСБУ 25/2018 стало обязательным, использование счета 001 для арендуемого имущества допустимо в строго определенных и ограниченных случаях.

Довольно часто организации для решения производственных нужд принимают решение приобрести транспортное средство. Покупка автомобиля не всегда и не для всех компаний целесообразна. Нередко решение руководства сводится к аренде автомобиля в целях компании.

Рассмотрим, как правильно отражать расходы на аренду и содержание арендованного автомобиля при исчислении налога на прибыль, в каком случае возникает необходимость уплаты НДФЛ и страховых взносов.

Согласно Гражданскому кодексу существует два вида договора аренды транспортного средства: с экипажем и без (договор аренды транспортного средства без предоставления услуг по управлению и технической эксплуатации). Порядок заключения и форма договора, а также обязанности арендодателя регулируются статьями 642–649 ГК РФ.

Расходы на содержание и эксплуатацию автомобиля, если договором не предусмотрено иное, несет арендатор (статьи 636, 645 и 646 ГК РФ).

Чаще всего организации арендуют транспортные средства юридических или у физических лиц. В зависимости от вида арендодателя и от аренды транспортного средства с экипажем или без экипажа у организации арендатора возникает различная обязанность по уплате налогов.

Транспортный налог

Следует сразу отметить, что обязанность по уплате транспортного налога закреплена в статье 357 НК РФ за лицом, на которое зарегистрировано транспортное средство.

Таким образом, исчисление и уплату транспортного налога должен осуществлять арендодатель.

Налог на прибыль

Суммы арендной платы и услуг по управлению транспортным средством учитываются в составе прочих расходов для исчисления налога на прибыль, если:

- арендованный автомобиль используется для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг,

- при условии соответствия всем критериям, предусмотренным в п. 1 ст. 252 НК РФ.

В целях налогообложения прибыли расходы на содержание и эксплуатацию автомобиля, такие, как мойка, покупка запчастей, ГСМ, компания имеет право также включать в расходы (подп. 11 п. 1 ст. 264, подп. 5 п. 1 ст. 254 НК РФ). Вышеуказанные расходы должны быть документально подтверждены и оправданы в соответствии с требованиями законодательства.

В частности, для подтверждения расходов на ГСМ в целях исчисления налога на прибыль, необходимо оформление путевых листов. Кроме подтверждения расходов на ГСМ, данный документ подтверждает в целом экономическую обоснованность и производственную направленность расходов, связанных с использованием транспортного средства.

Таблица 1. Расходы на аренду и обслуживание транспортного средства

|

Вид расхода |

Вид расхода в НУ |

Ссылка на законодательство |

|

Расходы на аренду |

Прочие расходы |

пп.10 п.1 ст.264 НК |

|

Услуги по управлению автомобилем |

Оплата труда |

п.21 ст.255 НК |

|

Страховые взносы на услуги по управлению |

Прочие расходы |

пп.1 п.1 ст.264 НК |

|

Текущий и капитальный ремонт |

Расходы на ремонт основных средств* |

пп. 1 и 2 ст. 260 НК* |

|

Расходы на содержание |

Прочие расходы |

пп. 11 п. 1 ст. 264 НК |

|

Расходы на ГСМ |

Материальные расходы** или Прочие расходы *** |

пп. 5 п. 1 ст. 254 НК** или пп. 11 п. 1 ст. 264 НК*** |

|

Страхование (ОСАГО, КАСКО) |

Расходы на обязательное и добровольное имущественное страхование |

пп. 1 п. 1 ст. 263 НК |

* если обязанность возложена на арендатора,

** для производственной деятельности,

*** для нужд управления.

Первичные документы

Как было сказано выше, для отражения расходов в налоговом учете необходимо оформлять документы в соответствии с требованиями законодательства.

Расходы на аренду, если иное не предусмотрено договором, можно отражать на основании только договора. Также может быть предусмотрено составление ежемесячного акта на аренду транспортным средством.

Расходы на услуги управления транспортным средством могут быть приняты в налоговом учете на основании оформленных актов на услуги по управлению, составленных согласно требованиям законодательства.

Расходы на ГСМ для налогового учета подтверждаются корректно заполненными путевыми листами.

Рассмотрим подробнее требования к оформлению данного документа и изменений в его форме, вступивших в силу в 2017 году.

Унифицированная форма документа утверждена Постановлением Госкомстата от 28.11.1997 № 78. Данная форма предусмотрена для автотранспортных организаций. Если компания таковой не является, то она может руководствоваться в качестве основы данной формой документа и разработать собственную форму путевого листа. Если организация примет решение составлять документ по самостоятельно разработанной форме, то необходимо закрепить данную форму в учетной политике и проверить соответствие документа требованиям 402-ФЗ к реквизитам первичного документа.

В 2017 году вступили в силу Приказы Минтранса (от 18.01.2017 № 17, от 07.11.2017 № 476), которыми были внесены некоторые изменения в порядок оформления данного документа. Напомним, что порядок заполнения путевых листов закреплен в Приказе Минтранса от 18.09.2008 № 152.

Путевой лист должен обязательно содержать следующую информацию и реквизиты (утверждены разделом II приказа Минтранса России от 18.09.2008 № 152):

- наименование и номер путевого листа;

- сведения о сроке его действия;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе;

- отметка о предрейсовом контроле технического состояния автомобиля (приказ Минтранса РФ от 18 января 2017 г. № 17);

- показания одометра при выезде и при заезде;

- дата и время выезда и заезда в гараж;

- подпись и Ф.И.О. работника, который ставит в листе показания одометра, дату и время;

- Ф.И.О. водителя;

- дата и время предрейсового и послерейсового медосмотра водителя;

- штамп, подпись и Ф.И.О. медицинского работника, который проводит медосмотр.

С 15 декабря 2017 в путевом листе обязательно должна содержаться информация об ОГРН или ОГРИП (в случае ИП) собственника транспортного средства.

Еще одно дополнение — в поле «Сведения о транспортном средстве» появился новый обязательный реквизит. В данном поле необходимо заполнять день (число, месяц, год) и время (часы, минуты), когда был проведен предрейсовый контроль технического состояния автомобиля. Данное поле заполняется, если такой предрейсовый контроль предусмотрен законодательством.

Путевой лист теперь не обязан содержать печать (штамп) организации или ИП.

Важное внимание следует уделить информации о маршруте поездок. Несмотря на отсутствие данного требования в Приказе Минтранса, налоговые органы настаивают на наличии полной информации о маршруте поездок. Формулировка маршрута должна указывать на производственный характер (например, поездка в налоговую инспекцию, на переговоры к заказчику).

Величина расходов на ГСМ в целях налогообложения прибыли не ограничена налоговым законодательством. Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (подп.11 п.1 ст.264 НК РФ).

При проверке обоснованности затрат налоговые органы руководствуются Нормами расхода топлива и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р. В случае значительного превышения фактических расходов над указанными нормами налоговыми органами может быть подвергнута сомнению их экономическая обоснованность.

Несмотря на это, организация, учитывая специфику своей деятельности, вправе использовать самостоятельно разработанные нормы, исходя из соответствующей технической документации (с учетом норм, установленных Минтрансом России, или с учетом данных, содержащихся в документах завода — изготовителя автомобиля). Минфин в своих разъяснениях (например, письма от 03.06.2013 № 03-03-06/1/20097, от 27.01.2014 № 03-03-06/1/2875) разрешает организациям, которые не являются автотранспортными, не придерживаться норм Минтранса, а разрабатывать свои нормы.

Если организация не является автотранспортной, необходимо закрепить разработанную норму расхода топлива приказом руководителя организации.

Если организация или ИП оказывает транспортные услуги, то они должны вести журнал регистрации путевых листов, который также иногда называют реестром путевых листов (п. 1 ст. 1, п. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ, п. 17 Приказа Минтранса от 18.09.2008 № 152).

НДФЛ и страховые взносы

Если организация арендует автомобиль у физического лица, то также, как и в случае с юридическим лицом, необходимо заключить договор аренды транспортного средства. В договоре должна содержаться исчерпывающая информация об автомобиле, чтобы можно было точно определить, какое транспортное средство взято в аренду. Так обязательно следует указать марку автомобиля, год выпуска, цвет, номер кузова и двигателя, государственный регистрационный номер. Сведения должны соответствовать паспорту транспортного средства или свидетельства о регистрации.

Доходы, получаемые физическим лицом от сдачи имущества в аренду, а также от оказания услуг являются объектом налогообложения НДФЛ (подп. 4 п. 1 ст. 208 и п. 1 ст. 209 НК РФ).

Организация, в данном случае оплачивающая услуги аренды, выступает налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ). В зависимости от того является физическое лицо резидентом Российской Федерации или нет, ставка налога будет 13% или 30% соответственно.

НДФЛ с арендной платы удерживается при ее фактической выплате (п. 4 ст. 226 НК). Дата фактического получения дохода определяется как день выплаты дохода — из кассы или на банковский счет (подп. 1 п. 1 ст. 223 НК). Налог должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода.

В зависимости от того оформлен договор аренды с экипажем или без него, будет возникать необходимость исчисления и уплаты страховых взносов.

Если заключен договор аренды без экипажа, то арендная плата, выплачиваемая физическому лицу по договору аренды имущества, страховыми взносами не облагается.

Если заключен договор аренды с экипажем, то есть также предоставляются услуги по управлению транспортным средством, то следует обратить внимание на следующие нюансы:

- В договоре необходимо разделить стоимость аренды и стоимость услуг управления,

- Как было сказано выше, услуги аренды не являются объектом обложения страховых взносов, но услуги управления облагаются страховыми взносами в ПФР и ФФОМС, так как относятся к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг,

- Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем (п.1 ст.20.1 закона № 125-ФЗ).

Если в договоре отсутствует разделение сумм аренды и оказания услуг управления, то высока вероятность того, что проверяющие начислят взносы со всей суммы арендной платы. В таком случае свои интересы придется отстаивать в суде.

Бухгалтерский учет

Передача транспортного средства от арендодателя к арендатору оформляется актом приемки-передачи основных средств.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Согласно ПБУ 10/99, в случае использования арендованного имущества для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг, суммы арендной платы и услуг по управлению транспортным средством учитываются в составе расходов по обычным видам деятельности. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Таким образом, арендатор отражает арендную плату в бухгалтерском учете в том периоде, к которому она относится.

Арендная плата списывается в зависимости от того, в какой деятельности используется автомобиль. Возможные бухгалтерские проводки при аренде транспортного средства у физического и юридического лица приведены в Таблице 2.

Обратим внимание, что если аренда у физического лица предполагает аренду у сотрудника организации, то в качестве счета расчетов с арендодателем будет использоваться счет 73, в случае аренды у физического лица — ИП или у юридического лица будет использоваться счет 76.

Таблица 2. Бухгалтерские проводки

|

Дебет |

Кредит |

Сумма, руб. |

Описание |

|

20 (26, 44) |

73,76 |

6000 |

начислена сумма по договору аренды транспортного средства за месяц |

|

73,76 |

68.01 |

780 |

удержан НДФЛ с дохода физического лица по ставке 13% |

|

20 (26, 44) |

76 |

1000 |

начислена сумма за услуги управления транспортного средства за месяц |

|

76 |

68.01 |

130 |

удержан НДФЛ с дохода физического лица по ставке 13% |

|

20 (26, 44) |

69.02.7 |

220 |

начислены взносы на обязательное пенсионное страхование (применимо в случае аренды у ФЛ с экипажем) |

|

20 (26, 44) |

69.3 |

51 |

начислены взносы ФФОМС (применимо в случае аренды у ФЛ с экипажем) |

|

73, 76 |

50 (51) |

6090 (6000*) |

выплачено вознаграждение исполнителю; |

|

20 (26, 44) |

71 (76, 60) |

2500 |

списаны расходы на эксплуатацию арендованных транспортных средств. |

* в случае аренды у юридического лица без экипажа

Подводя итог, стоит отметить, что при использовании автомобилей в аренду, следует обратить внимание к корректному составлению документов.

В договоре необходимо указать исчерпывающую информацию об автомобиле, соответствующую документам транспортного средства. Если договор заключается с физическим лицом по аренде транспортного средства с экипажем, необходимо указать отдельно в договоре стоимость аренды и стоимость услуг управления транспортным средством.

Что касается отражения расходов, то для отсутствия вопросов со стороны налоговых органов, необходимо иметь корректно оформленные документы, подтверждающие целесообразность и обоснованность понесенных расходов.

Автомобиль – тот ресурс, без которого сложно обойтись любому предпринимателю и организации. Но в некоторых видах бизнеса он нужен не постоянно, поэтому не всегда целесообразно его приобретение в собственность. В таких случаях выручит аренда. Наиболее часто такой договор заключается с физическим лицом, в основном, это сотрудник. Можно воспользоваться и арендой у организации.

Как арендатору отражать операции по договору аренды автомобиля в бухгалтерском учете?

Рассмотрим, как правильно отражать финансовые последствия договора аренды автомобиля в бухгалтерском учете, а также как они отражаются на налогообложении.

Права и возможности арендополучателя автотранспорта

Аренда автотранспортного средства – это заключение договора, согласно которому означенное авто предоставляется во временное пользование его владельцем в пользу арендополучателя (ст. 34 Гражданского Кодекса РФ). Цели применения машины не оговариваются, естественно, по умолчанию они не должны быть незаконными.

Как осуществляется налогообложение у арендатора при аренде ТС с экипажем у организации или ИП?

Разновидностью аренды является фрахтование – договор на использование транспорта вместе с экипажем (водителем).

Арендодателем авто может выступать лицо любого статуса:

- физическое;

- юридическое;

- индивидуальный предприниматель.

Наниматель машины при согласии арендодателя может заключить безвозмездный договор или договор ссуды. Если для нужд организации используется машина ее сотрудника, которой управляет он сам, фирма компенсирует ему затраты.

Как отражать в бухгалтерском учете расходы работника на каршеринг в командировке?

Все возможные варианты аренды – наем без экипажа, фрахт, безвозмездная аренда, ссуда или компенсация – по-разному отражаются в бухучете и влияют на налоговую нагрузку.

Договор аренды авто

Гражданский Кодекс РФ в ст. 606 разрешает предоставлять свое имущество, в том числе и автотранспортное средство, во временную эксплуатацию или владение и оформлять это соответствующим договором. Поскольку автомобиль – это движимое имущество, нотариально заверять или регистрировать у государства такой договор нет необходимости.

ВАЖНО! Не имеет значения, на какой срок и с какими особенностями заключается договор аренды – его надо оформлять исключительно в письменном виде.

Сроки действия такого договора могут быть лимитированы, но чаще их не прописывают, и срок действия остается неопределенным (ст. 610 ГК РФ).

Аренда ТС с экипажем (фрахт) предусматривает со стороны арендодателя не только предоставление автомобиля, но и оказание услуг по управлению, ремонту, техническому обслуживанию, хранению и т.п. (ст. 632 ГК РФ).

Члены экипажа являются представителями арендодателя – его работниками. На время действия договора они должны будут выполнять распоряжения арендатора, касающиеся коммерческого применения арендованного транспортного средства. Особенности оплаты их услуг изложены в договоре: если этот пункт пропущен, по умолчанию, членам экипажа платит арендодатель, поскольку их работодателем является именно он.

Аренда автомобиля без экипажа не предусматривает оказания дополнительных услуг, предоставляется в использование только сама автомашина (ст. 642 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель заключил договор аренды авто со своим сотрудником, это значит, что машина нанята без экипажа, ведь сотрудник не может быть работодателем самому себе.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет арендованного автомобиля на забалансовом счете

Учет арендованного автомобиля на забалансовом счете

Подборка наиболее важных документов по запросу Учет арендованного автомобиля на забалансовом счете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Еще

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Организация «А» учитывает арендованное транспортное средство на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как арендатору учесть полученные в аренду основные средства при применении ФСБУ 25/2018

(КонсультантПлюс, 2023)При аренде автомобиля, который вы учитываете на забалансовом учете в определенных случаях, операции по его получению в аренду, арендной плате, ремонту, неотделимым улучшениям и его возврату учитывайте в том же порядке, что и в случае аренды иного имущества.

Нормативные акты

Приказ Минсельхоза России от 13.07.2021 N 465

«Об утверждении формы отчета о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2021 год и срока его представления»

(Зарегистрировано в Минюсте России 27.08.2021 N 64790)СВЕДЕНИЯ о наличии ценностей, учитываемых на забалансовых счетах

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Приказ Минвостокразвития России от 24.08.2022 N 106

(ред. от 05.12.2022)

«Об утверждении формы отчета о финансово-экономическом состоянии получателей средств на возмещение части прямых понесенных затрат на создание и (или) модернизацию тепличных комплексов для производства овощей в защищенном грунте в Дальневосточном федеральном округе и сроков его предоставления»

(Зарегистрировано в Минюсте России 23.09.2022 N 70204)СВЕДЕНИЯ о наличии ценностей, учитываемых на забалансовых счетах

Забалансовый учет имущества: нюансы и проводки

Собственные основные средства, материалы, товары и другие материальные ценности компании учитывают на соответствующих счетах. Иногда организация берет или сдает основные средства в аренду, использует для производства материалы заказчика, принимает товар на комиссию — эти и другие подобные операции следует отражать на забалансовых счетах. Кроме того, очень часто за балансом бухгалтерам приходится вести учет малоценных основных средств. Как организовать забалансовый учет, в каких случаях он необходим и какими проводками отражать забалансовые операции, расскажем в статье.

Планом счетов предусмотрено 11 забалансовых счетов — на них учитывают имущество и обязательства. Учет на забалансовых счетах ведут без применения двойной записи. В конце года забалансовые счета не закрываются. Рассмотрим учет различных видов имущества на забалансовых счетах.

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете (п. 5 ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 п. 32 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах (п. 27 ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам (ст. 15.11 КоАП РФ, ст. 120 НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

Арендованные объекты принимаются на забалансовый учет по цене, указанной в договоре. Отсутствие стоимости имущества в договоре аренды не является препятствием для отражения объекта за балансом. Аналитический учет обычно ведется в разрезе видов основных средств и арендодателей.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Забалансовый учет товаров

Комиссионеры для учета принятого товара используют забалансовый счет 004. Товар учитывают по ценам, отраженным в приемо-сдаточных актах. Аналитический учет ведется по видам товаров и организациям (лицам)-комитентам.

Дебет 004 — такую проводку нужно сделать комиссионеру при получении товаров для перепродажи

Кредит 004 — такую проводку комиссионер делает после реализации товара покупателю или его возврате комитенту

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет ТМЦ на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963).

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Эксперт сервиса Норматив

Рогачева Е.А.

- Опубликовано 12.09.2019 01:02

- Автор: Administrator

- Просмотров: 47482

Под арендой основных средств понимают передачу таких объектов во временное пользование арендатору. Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года – долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

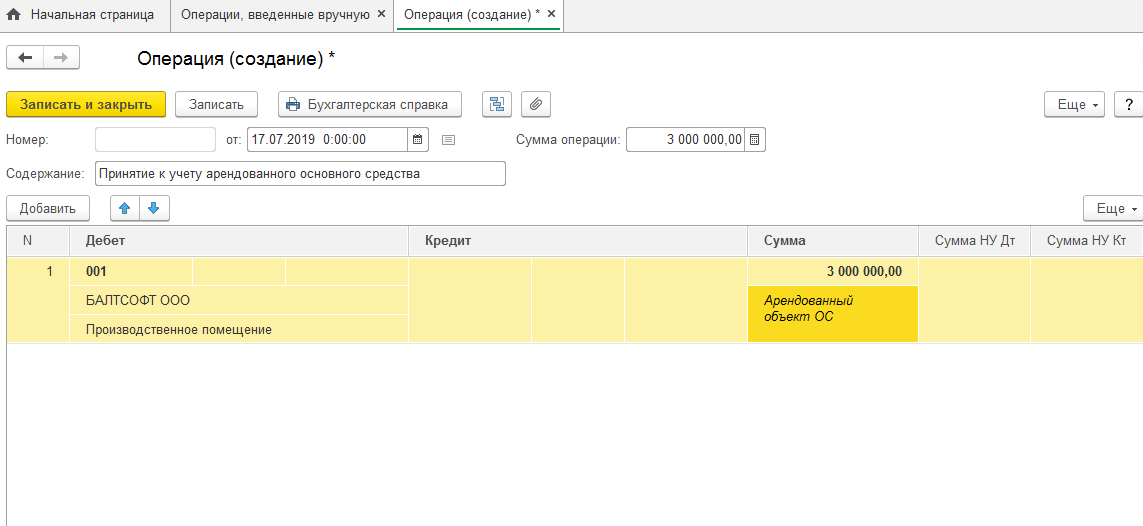

Арендатор принимает основные средства по предварительно составленному арендодателем договору аренды на забалансовый счет 001 — «Арендованные основные средства», и по дебету этого счета отражается стоимость объекта, которая указанная в договоре аренды.

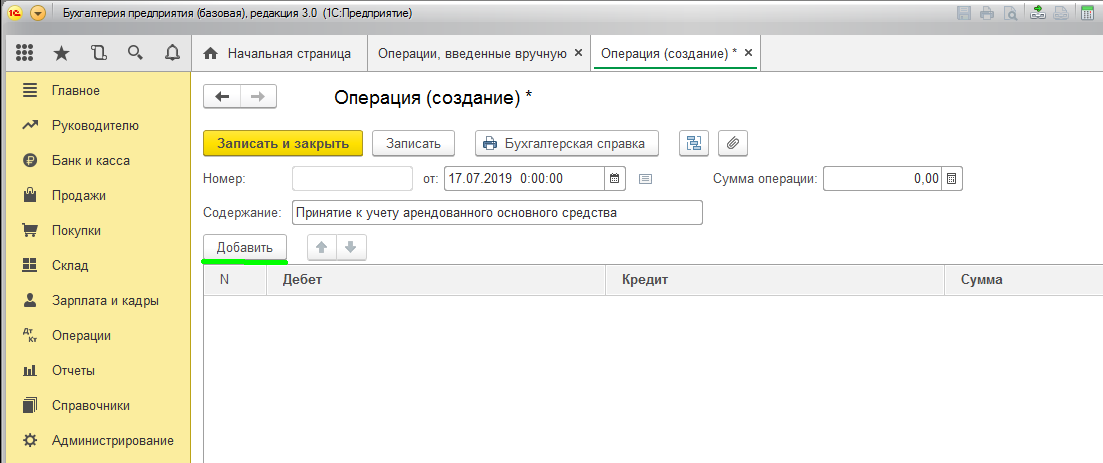

Принятие к учету арендованных основных средств

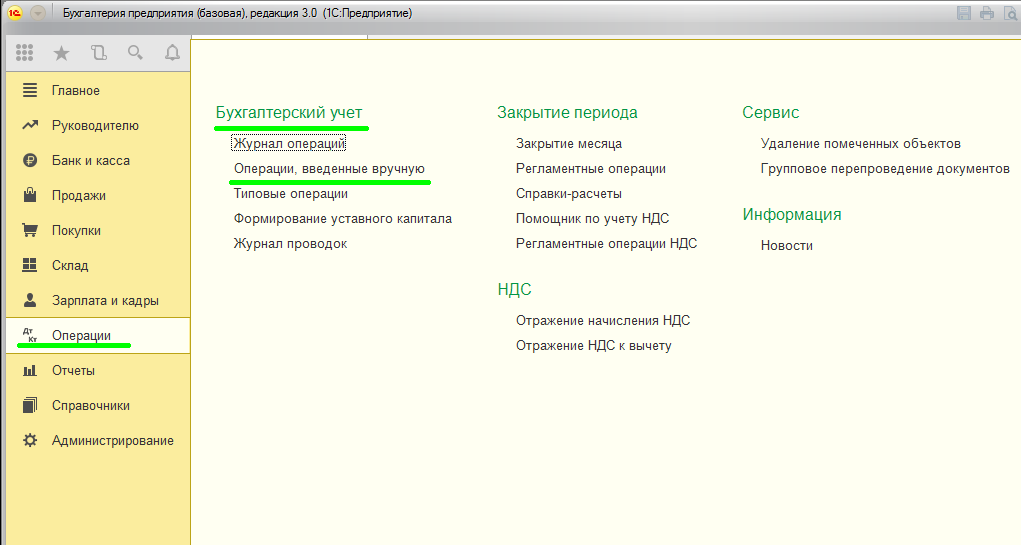

Чтобы принять к учету в программе 1С: Бухгалтерия 8 арендованное имущество, нужно выполнить ряд действий.

В меню программы выбрать «Операции», подраздел «Бухгалтерский учет», нажимаем команду «Операции, введенные вручную».

В открывшемся журнале

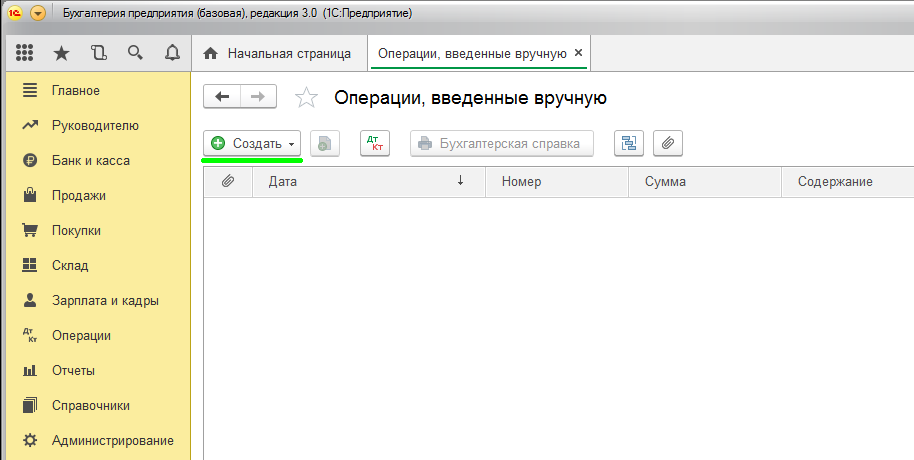

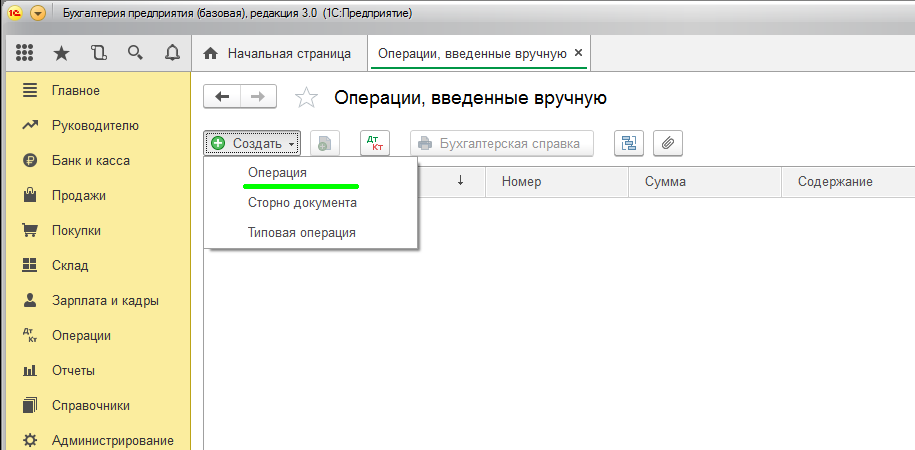

нажимаем кнопку «Создать», которая находится в левом верхнем углу окна. После нужно выбрать вид документа, в нашем случае – это «Операция»

Открывается пустой документ, который необходимо заполнить новой бухгалтерской проводкой.

В этом документе нажимаем копку «Добавить».

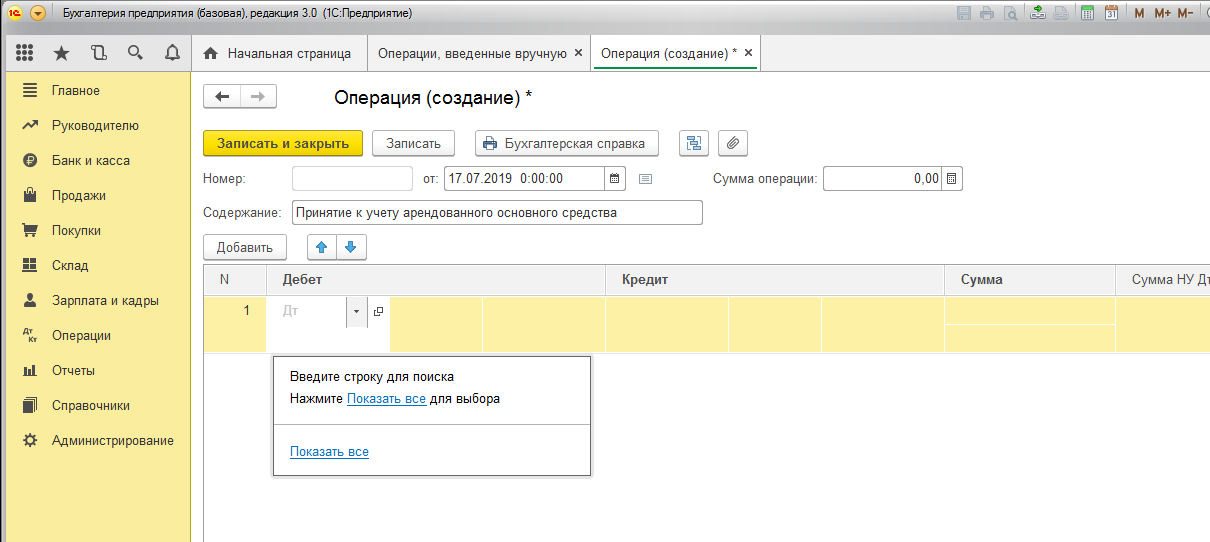

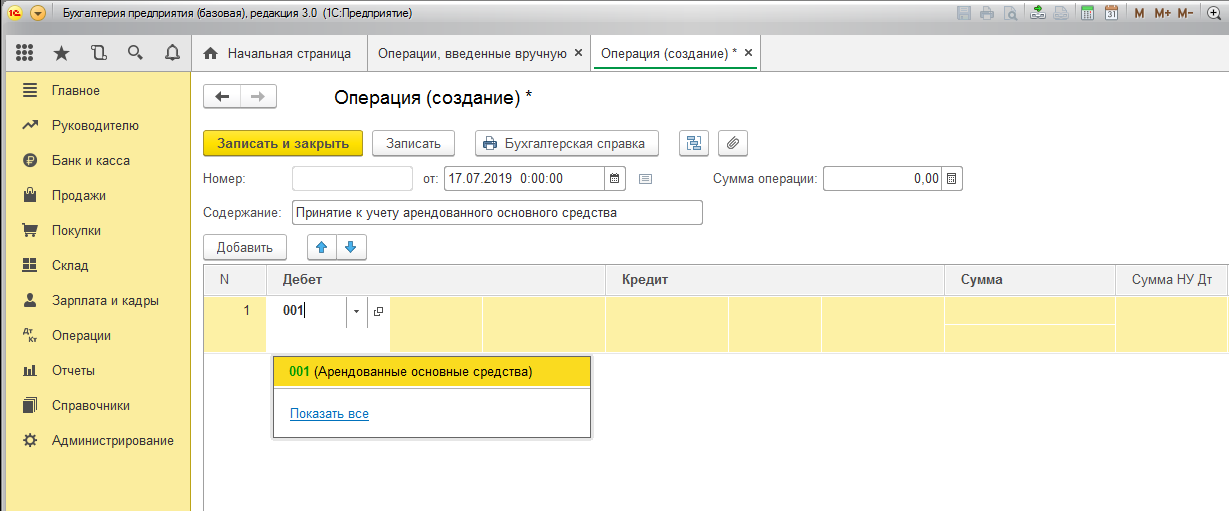

В столбике «Дебет» выбираем забалансовый счет бухгалтерского учета «Арендованные основные средства»

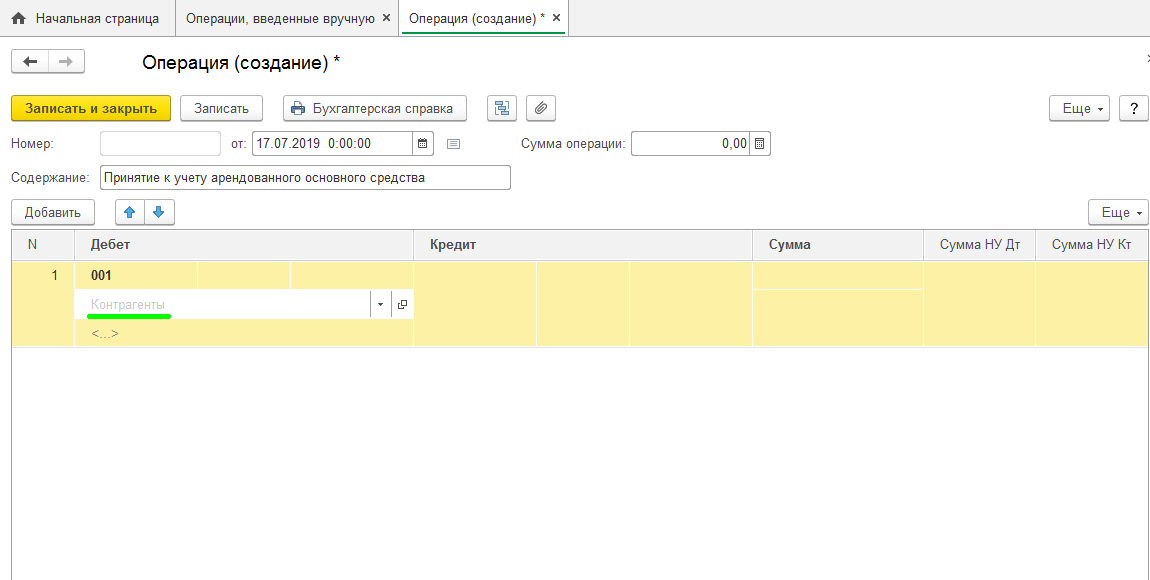

Выбираем арендодателя из справочника «Контрагенты»

Ниже указываем сам объект ОС, принимаемый в аренду (добавляем его в соответствующий справочник).

Колонка «Сумма» отражает стоимость объекта, принятого к учету, а в поле «Содержание» прописывается наименование операции.

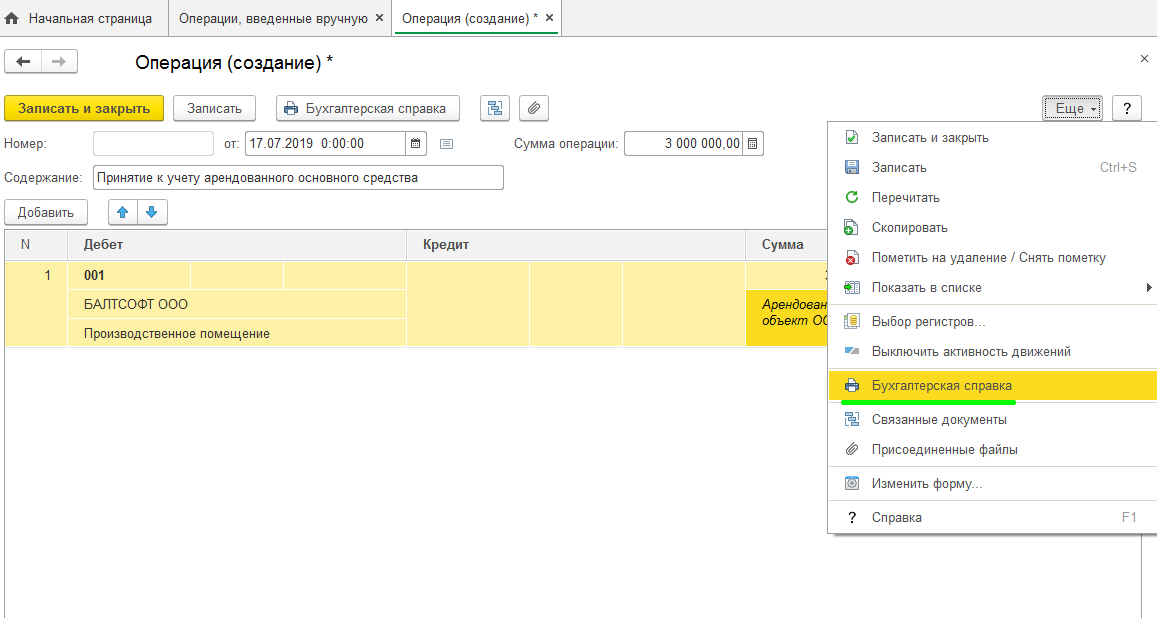

Печатная форма этого документа — «Бухгалтерская справка».

После того, как распечатали документ на арендованные объекты, нажимаем кнопку «Записать и закрыть».

Амортизация на арендуемые основные средства не начисляется организацией-арендатором.

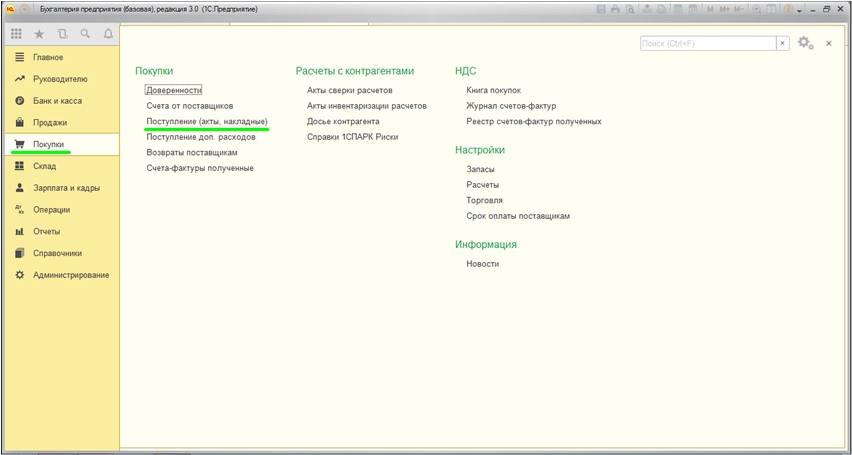

Учет арендной платы в 1С: Бухгалтерии

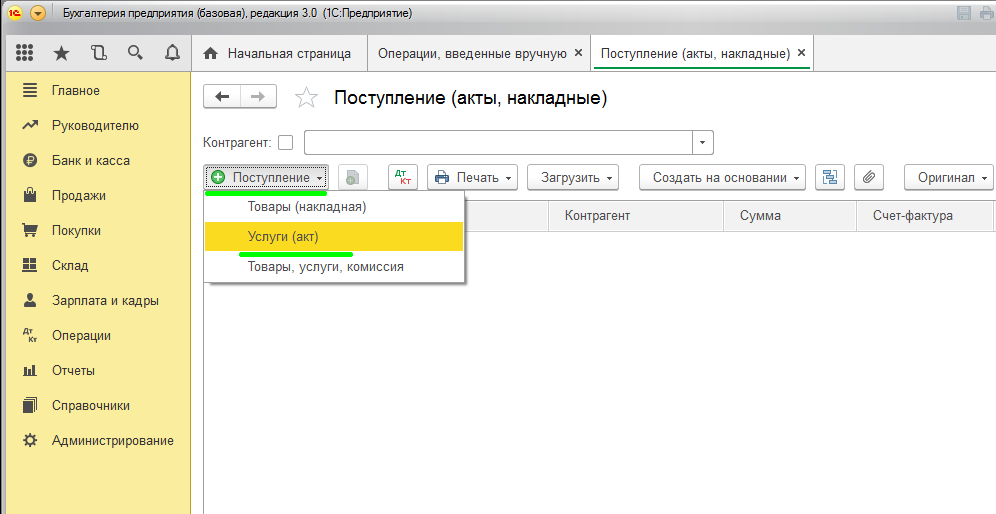

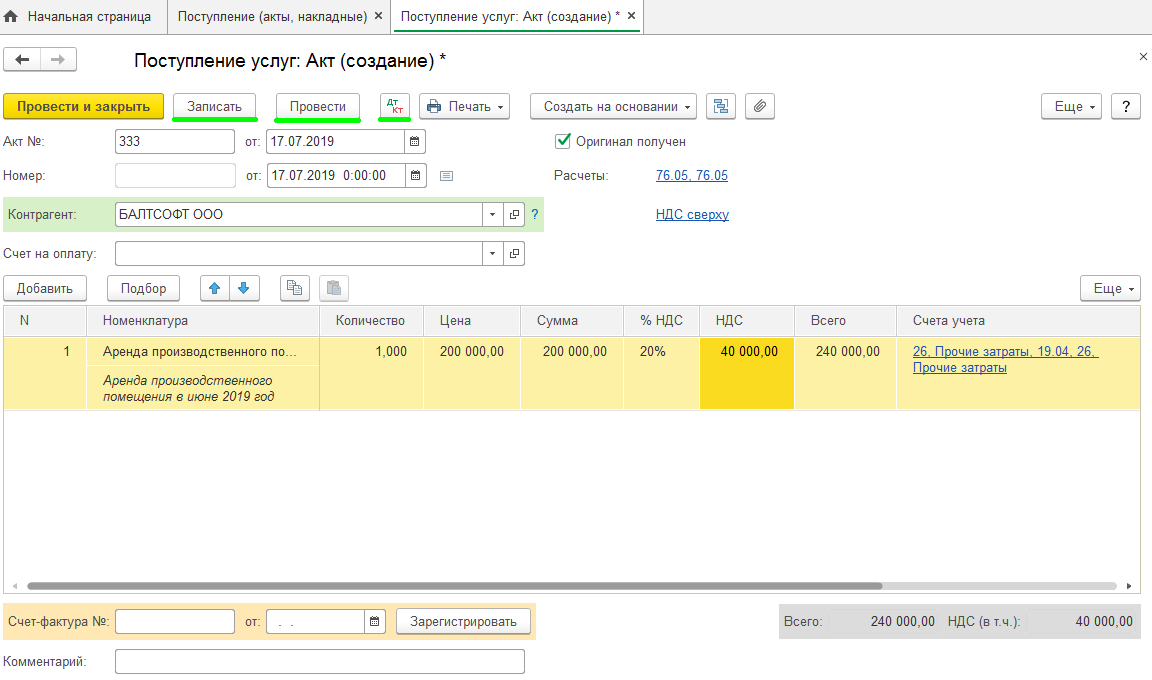

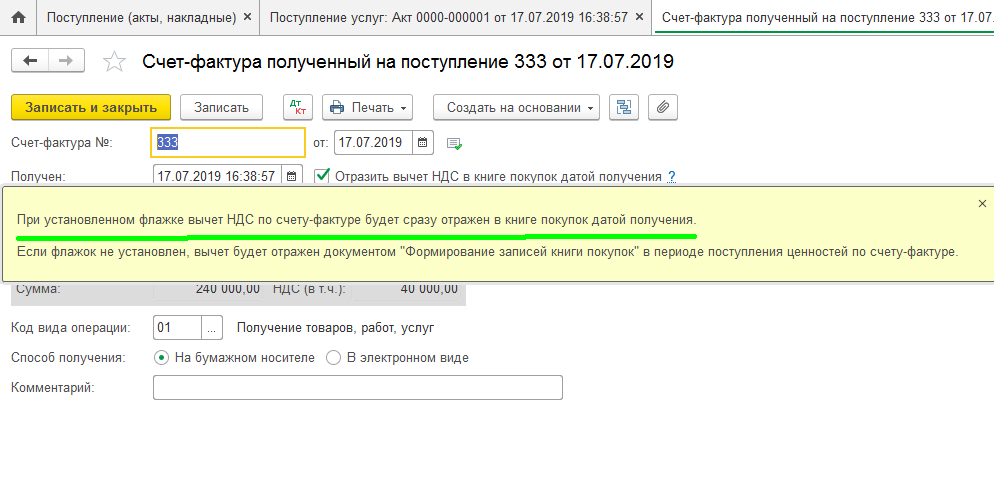

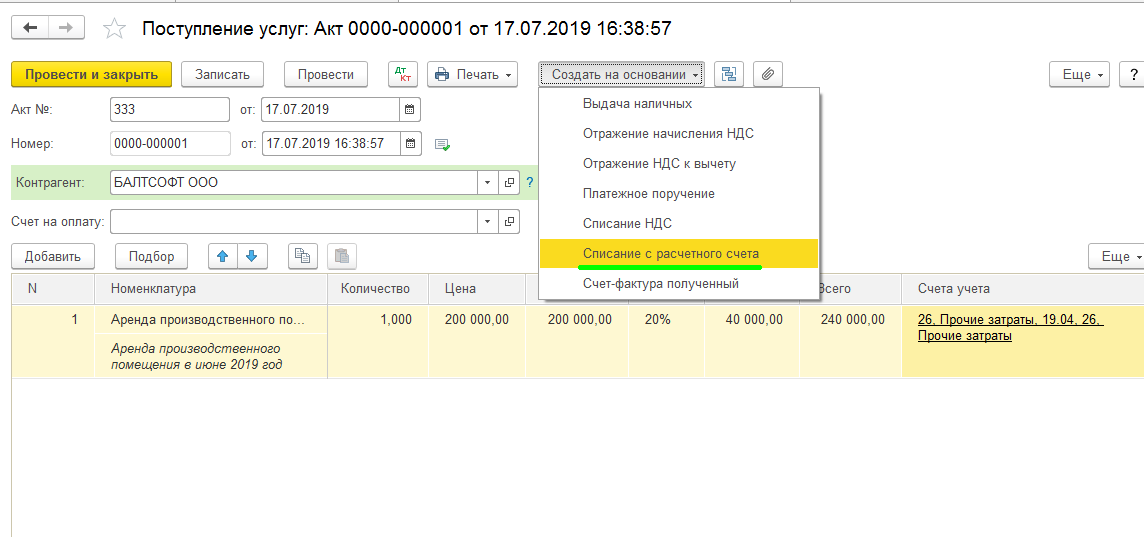

Арендная плата за основные средства относится на счета учета расходов по обычным видам деятельности. Для этого используется документ «Поступление (акты, накладные)».

В открывшемся журнале создаем новый документ поступления (акт).

Заполняем и проводим документ

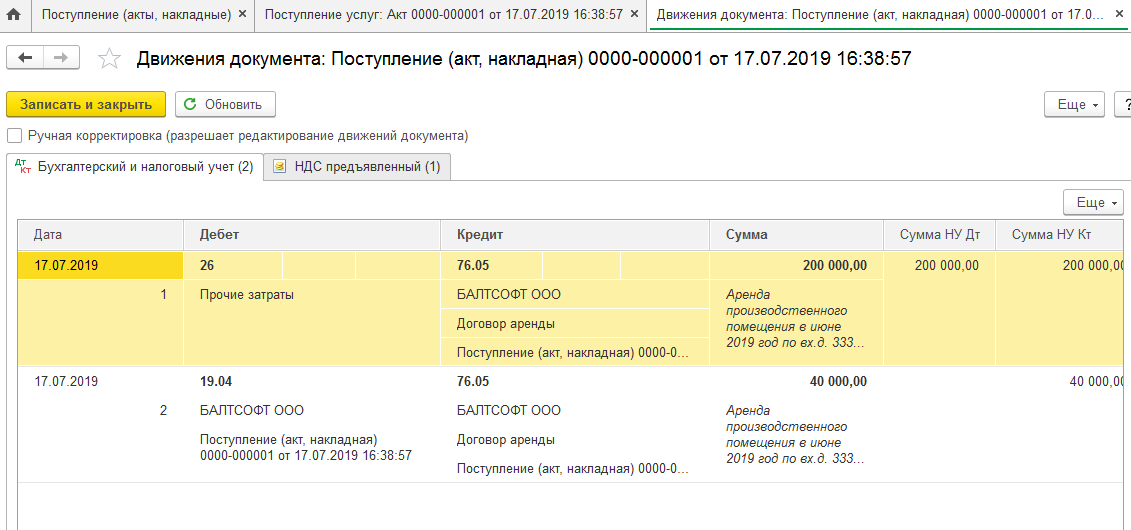

Открываем проводки документа:

Дебет 26 (20,44) — Кредит 76 Списана сумма арендных платежей без НДС

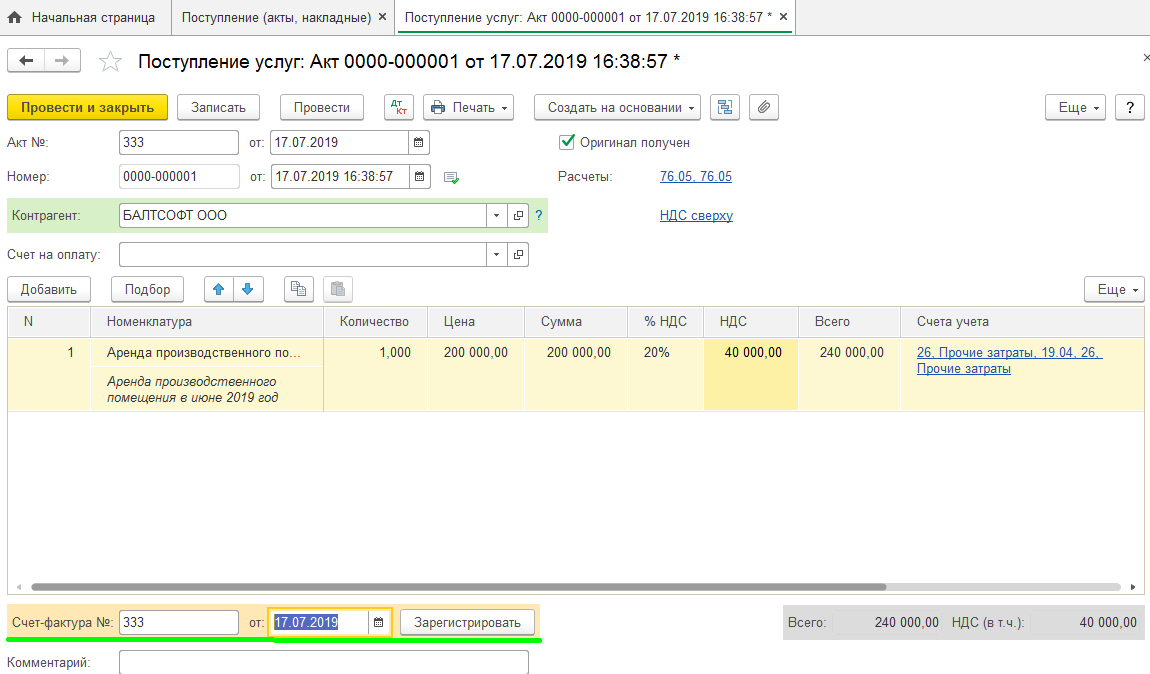

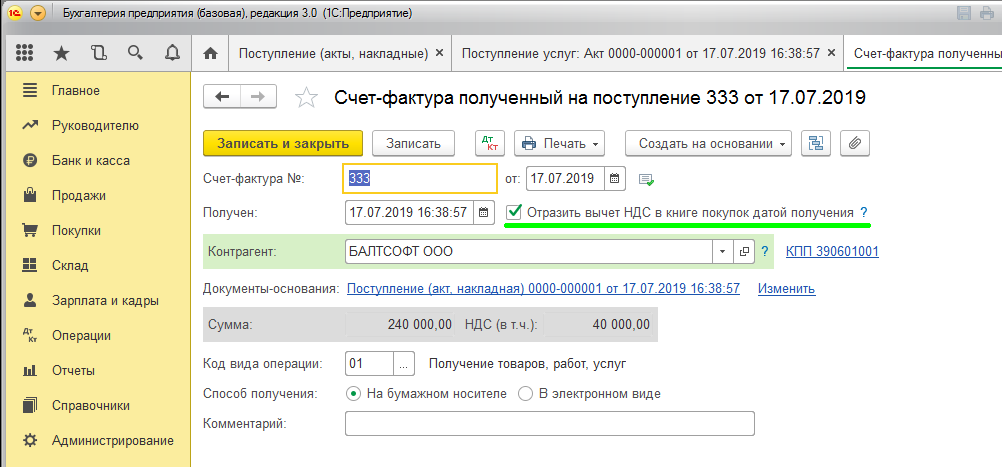

Возвращаемся к документу поступления, на основании регистрируем счет-фактуру

По НДС в ходе отражения операции будут сформированы следующие проводки:

Дебет 19 — Кредит 76 Выделен НДС из суммы арендных платежей

Дебет 68. НДС — Кредит 19 НДС направлен к вычету

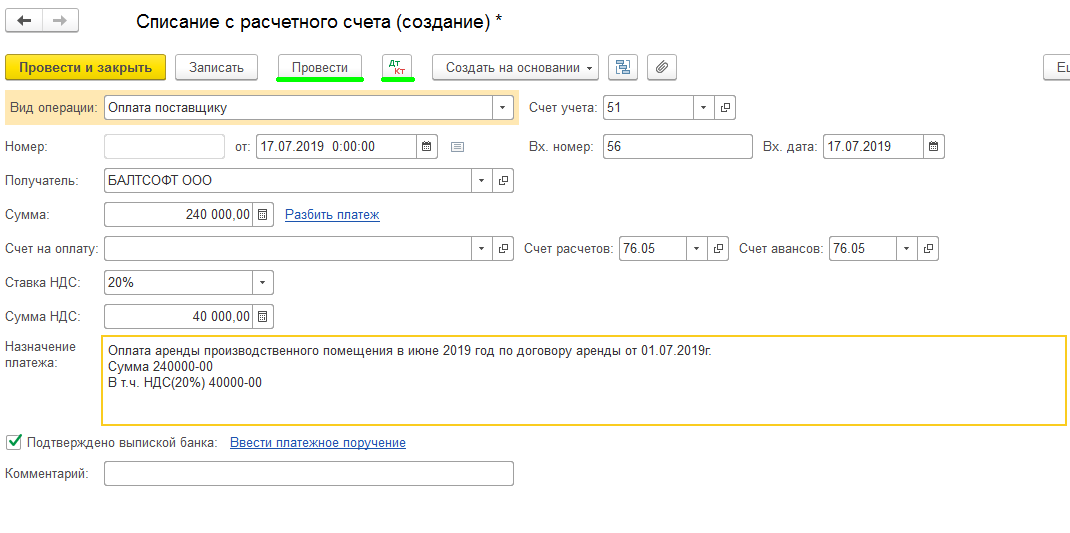

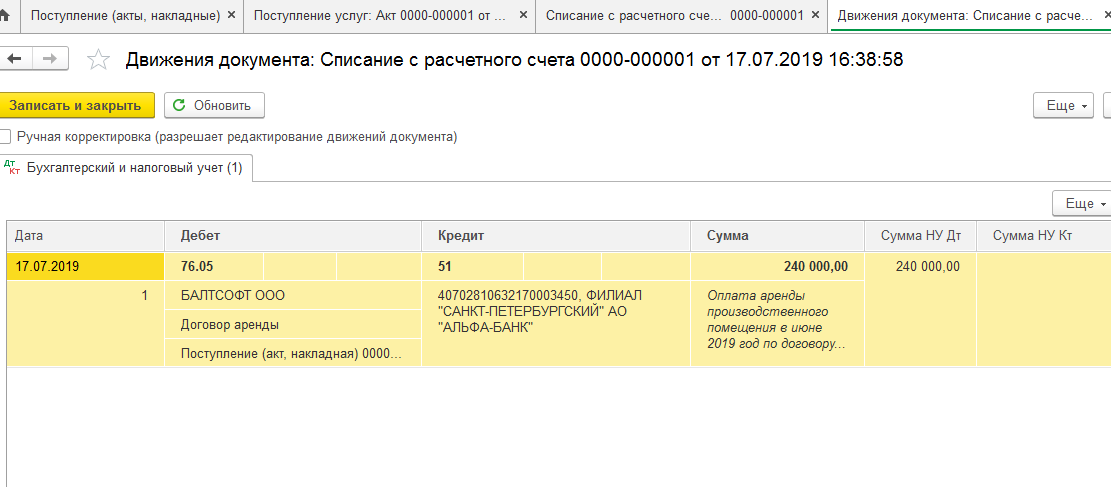

На основании документа поступления (акта) производим оплату арендодателю

Проводим и открываем движения документа, сформировалась проводка

Дебет 76 — Кредит 51 — перечислена арендная плата за объект

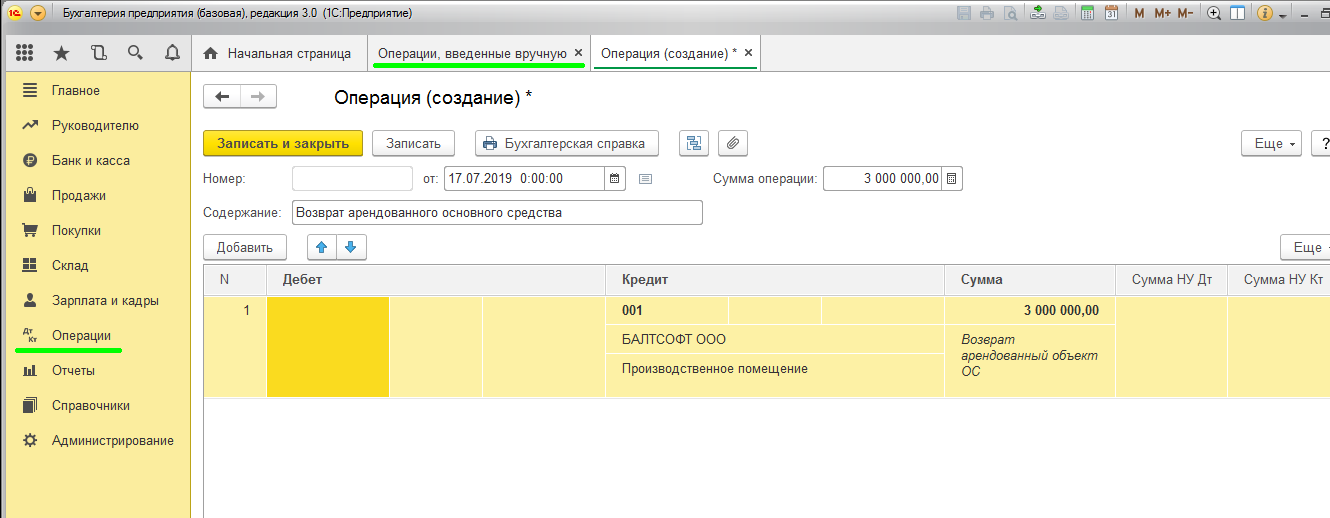

Возврат основного средства арендодателю

Возврат основного средства арендодателю также производится документом «Операция», но проводка будет обратной.

Дебет — Кредит 001 – Снято с учета ОС при возврате его арендодателю.

Автор статьи: Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Мы взяли в аренду автомобиль у стороннего лица без экипажа.

шаг.1 Нужно поставить на забалансовый сч 001.,операцией введенной в ручную.Сч Дт 001,а счет Кт какой??? Шаг.2. Начислили арендную плату «операцией введенной вручную. Дт 44,01Кт 76,07.Шаг 3 в целях обложения НДФЛ ,не получается ввести в операциях учета НДФЛ. т.к. арендодатель сторонее лицо,не сотрудник.Пришлось тоже использовать проводку введенную вручную. Дт 51 Кт 68,01.Затем поступление оборудования,нужно делать или нет?Какие счета учета использовать?Амортизацию как начислить,или на арендованное авто не имеем права?? Принять ОС к учету не получается,не проводится,пишет,не корректно заполнено..Думаю поступления оборудования нет,поэтому…Договор аренды не основание для оприходования.ПОМОГИТЕ ПОЖАЛУЙСТА ПОШАГОВО ОФОРМИТЬ АВТОМОБИЛЬ В ПРОГРАММЕ,НДФЛ И САМОЕ ГЛАВНОЕ,чтобы АМОРТИЗАЦИЯ РАСЧИТЫВАЛАСЬ. Будем очень признательны.»1 С: Бухгалтерия ПРОФ, ред. 3.0 (3.0.58.41) ,ОСНО