Для покупки материалов организация может получить целевой кредит. В этой статье мы рассмотрим особенности отражения в 1С приобретения материалов за счет кредитных средств.

Вы узнаете, как:

- отразить поступление кредитных средств;

- учесть комиссию за выдачу кредита;

- оприходовать материалы, приобретенные по целевому кредиту;

- отразить начисление процентов по кредиту;

- провести частичный возврат кредита и процентов.

Содержание

- Пошаговая инструкция

- Получение кредита в банке

- Проводки по документу

- Оплата комиссии за выдачу кредита

- Оплата комиссии за выдачу кредита

- Проводки по документу

- Учет комиссии за выдачу кредита

- Декларация по налогу на прибыль

- Перечисление аванса поставщику

- Проводки по документу

- Отражение в учете начисленных процентов по кредиту

- Нормативное регулирование

- Учет в 1С

- Контроль

- Декларация по налогу на прибыль

- Уплата основного долга по кредиту за август

- Проводки по документу

- Уплата процентов за август

- Проводки по документу

- Приобретение материалов

- Проводки по документу

- Документальное оформление

- Регистрация СФ поставщика

- Проводки по документу

- Декларация по НДС

- Отражение в учете начисленных процентов по кредиту за сентябрь

- Уплата основного долга по кредиту за сентябрь

- Проводки по документу

- Уплата процентов за сентябрь

- Проводки по документу

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

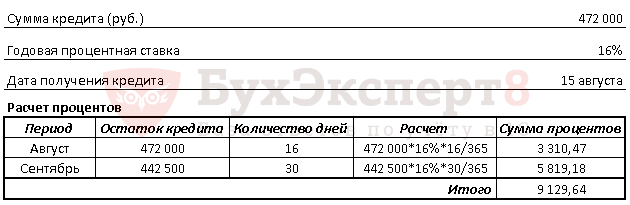

Организация получила целевой кредит на покупку производственных материалов на 16 месяцев под 16% годовых в сумме 472 000 руб.

По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

За предоставление денежных средств банк взимает комиссию 15 000 руб. — единовременно при выдаче кредита.

15 августа деньги по кредитному договору поступили на расчетный счет Организации. В тот же день денежные средства в размере 472 000 руб. перечислены поставщику в виде предоплаты.

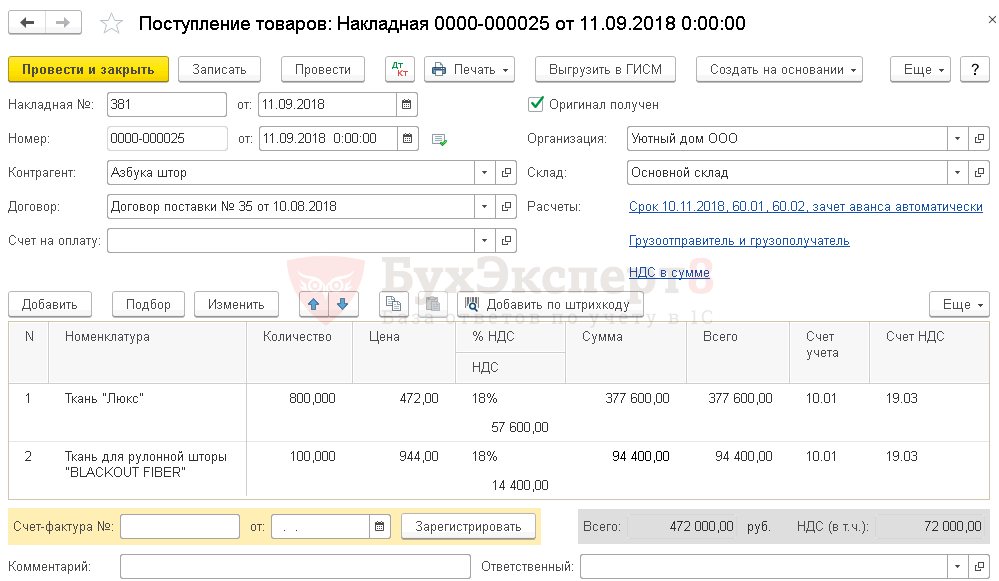

11 сентября материалы на сумму 472 000 руб. (в т. ч. 18%) поступили на склад и приняты к учету.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение кредита в банке | |||||||

| 15 августа | 51 | 67.01 | 472 000 | 472 000 |

Получение кредита в банке |

Поступление на расчетный счет — Получение кредита в банке |

|

| Оплата комиссии за предоставление кредита | |||||||

| 15 августа | 76.09 | 51 | 15 000 | 15 000 |

Оплата комиссии за предоставление кредита |

Списание с расчетного счета — Прочие расчеты с контрагентами |

|

| 91.02 | 76.09 | 15 000 | 15 000 | 15 000 |

Учет комиссии за предоставление кредита |

Операция, введенная вручную — Операция |

|

| Перечисление аванса поставщику | |||||||

| 15 августа | 60.02 | 51 | 472 000 | 472 000 |

Перечисление аванса поставщику

|

Списание с расчетного счета — Оплата поставщику |

|

| Отражение в учете начисленных процентов по кредиту за август | |||||||

| 31 августа | 91.02 | 67.02 | 3 310,47 | 3 310,47 | 3 310,47 |

Начисление процентов |

Операция, введенная вручную — Операция |

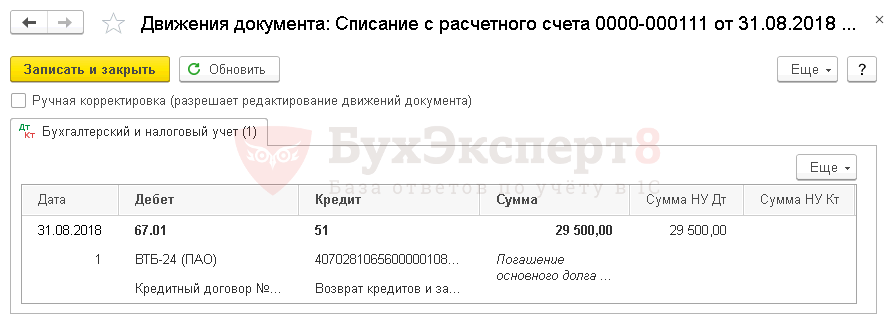

| Уплата основного долга по кредиту за август | |||||||

| 31 августа | 67.01 | 51 | 29 500 | 29 500 |

Уплата основного долга |

Списание с расчетного счета — Возврат кредита банку |

|

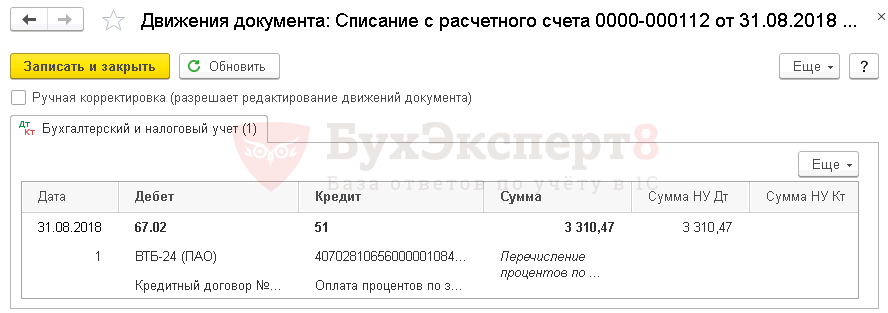

| Уплата процентов за август | |||||||

| 31 августа | 67.02 | 51 | 3 310,47 | 3 310,47 |

Уплата процентов |

Списание с расчетного счета — Возврат кредита банку |

|

| Приобретение материалов | |||||||

| 11 сентября | 10.01 | 60.01 | 400 000 | 400 000 | 400 000 |

Принятие к учету материалов |

Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.01 | 72 000 | 72 000 |

Принятие к учету НДС |

|||

| 60.01 | 60.02 | 472 000 | 472 000 | 472 000 |

Зачет аванса |

||

| Регистрация СФ поставщика | |||||||

| 11 сентября | — | — | 472 000 |

Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

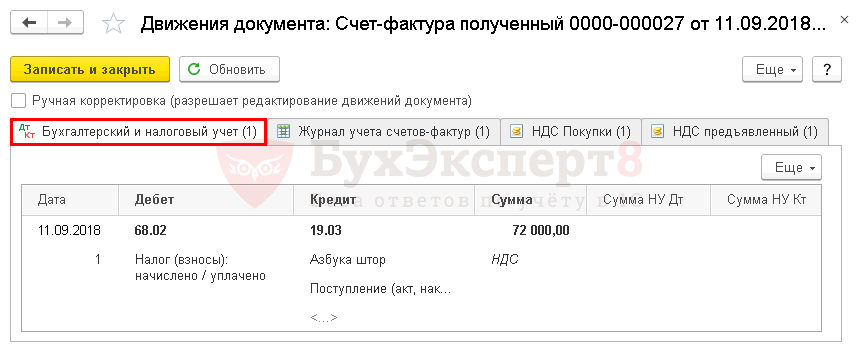

| 68.02 | 19.03 | 72 000 |

Принятие НДС к вычету |

||||

| — | — | 72 000 |

Отражение вычета НДС в Книге покупок |

Отчет Книга покупок | |||

| Отражение в учете начисленных процентов по кредиту за сентябрь | |||||||

| 30 сентября | 91.02 | 67.02 | 5 819,18 | 5 819,18 | 5 819,18 |

Начисление процентов |

Операция, введенная вручную — Операция |

| Уплата основного долга по кредиту за сентябрь | |||||||

| 30 сентября | 67.01 | 51 | 29 500 | 29 500 |

Уплата основного долга |

Списание с расчетного счета — Возврат кредита банку |

|

| Уплата процентов за сентябрь | |||||||

| 30 сентября | 67.02 | 51 | 5 819,18 | 5 819,18 |

Уплата процентов |

Списание с расчетного счета — Возврат кредита банку |

Получение кредита в банке

По кредитному договору кредитор (банк или иная кредитная организация) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ).

Изучить подробнее Чем кредит отличается от займа

Правила бухучета кредитов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по кредитному договору, является кредиторской задолженностью и учитывается по счету 66.01 «Краткосрочные кредиты» или 67.01 «Долгосрочные кредиты» — в зависимости от срока кредитного договора (п. 2 ПБУ 15/2008, план счетов 1С).

К расходам, связанным с исполнением кредитного договора и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование кредитом;

- дополнительные расходы — комиссии, оплату информационных и консультационных услуг, оплату экспертизы договора и др.

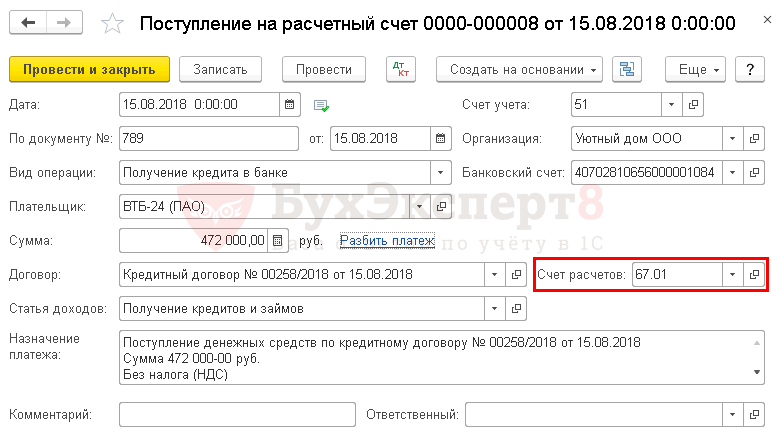

Поступление кредитных средств на расчетный счет отражается документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса — Банк — Банковские выписки.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по кредитному договору, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

В нашем примере расчеты по кредитному договору ведутся в рублях, а срок договора — более года ![]() PDF. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

PDF. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.01 «Долгосрочные кредиты».

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 67.01 — поступление средств по долгосрочному кредитному договору.

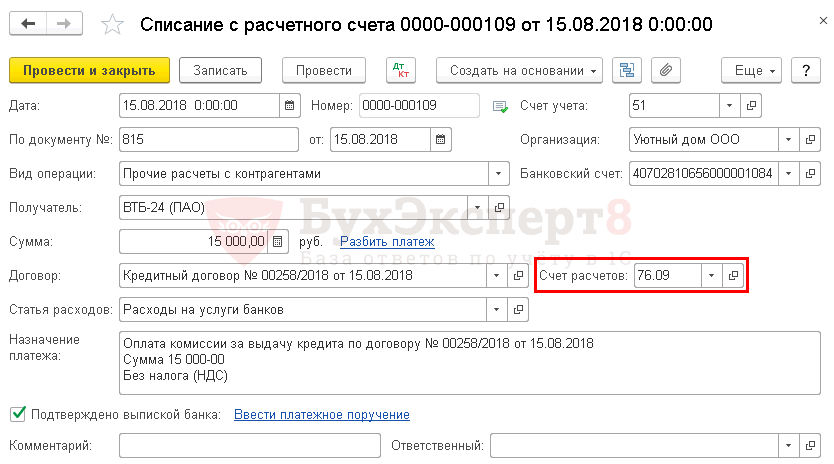

Оплата комиссии за выдачу кредита

Оплата комиссии за выдачу кредита

С 01.06.2018 ГК РФ официально утвердил возможность требовать с заемщика, помимо возврата основной суммы долга и процентов по ней, уплату прочих платежей, связанных с предоставлением кредита (п. 1 ст. 819 ГК РФ).

Оплата иных платежей при предоставлении кредита оформляется документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банк — Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Дата — дата оплаты комиссии, согласно выписке банка;

- Получатель — банк, который выдал кредит;

- Сумма — сумма комиссии;

- Договор — кредитный договор, предусматривающий данную комиссию;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»: расчеты по комиссии не являются расчетами по основному долгу и процентам.

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 51 — оплата комиссии за выдачу кредита.

Учет комиссии за выдачу кредита

В БУ дополнительные затраты, связанные с предоставлением кредита, включаются в прочие расходы и отражаются по Дт 91.02 «Прочие расходы» (п. 7 ПБУ 15/2008, план счетов 1С). Они могут списываться как единовременно в момент оплаты, так и равномерно в течение срока кредитного договора.

В НУ комиссии, установленные в твердой сумме, учитываются:

- как косвенные расходы (прочие) — если они связаны с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ);

- как внереализационные расходы — в остальных случаях (пп. 15 п. 1 ст. 265 НК РФ).

Сумма комиссии признается в расходах на дату ее начисления, т. е. на дату выдачи кредита (пп. 3 п. 7 ст. 272 НК РФ).

Комиссия за предоставление кредита не облагается НДС (Письмо Минфина РФ от 01.03.2017 N 03-07-11/11467, пп. 15 п. 3 ст. 149 НК РФ).

Отличается ли налоговый учет комиссий, установленных в твердой сумме и процентах?

По мнению Минфина, если сумма комиссии за предоставление кредита выражена в процентах, то такие затраты учитываются в составе внереализационных расходов как расходы в виде процентов по долговым обязательствам (пп. 2 п. 1 ст. 265 НК РФ) с учетом особенностей, предусмотренных для контролируемых сделок (Письма Минфина РФ от 18.01.2016 N 03-03-06/1/1110, от 27.11.2009 N 03-03-06/1/776, от 11.08.2008 N 03-03-06/1/451).

Однако арбитражная практика говорит о том, что проценты по кредиту и затраты на оплату банковских услуг отличны по своей экономической сущности: проценты — это плата за пользование кредитными средствами, а комиссия — платеж за оказание возмездных услуг. Это значит, что комиссии за выдачу кредита, установленные в процентах, могут учитываться точно так же, как и комиссии в твердой сумме (Определение ВАС РФ от 08.07.2009 N ВАС-8042/09, Постановления ФАС Поволжского округа от 17.03.2009 N А57-22510/2007, Северо-Западного округа от 15.06.2009 N А13-9281/2008).

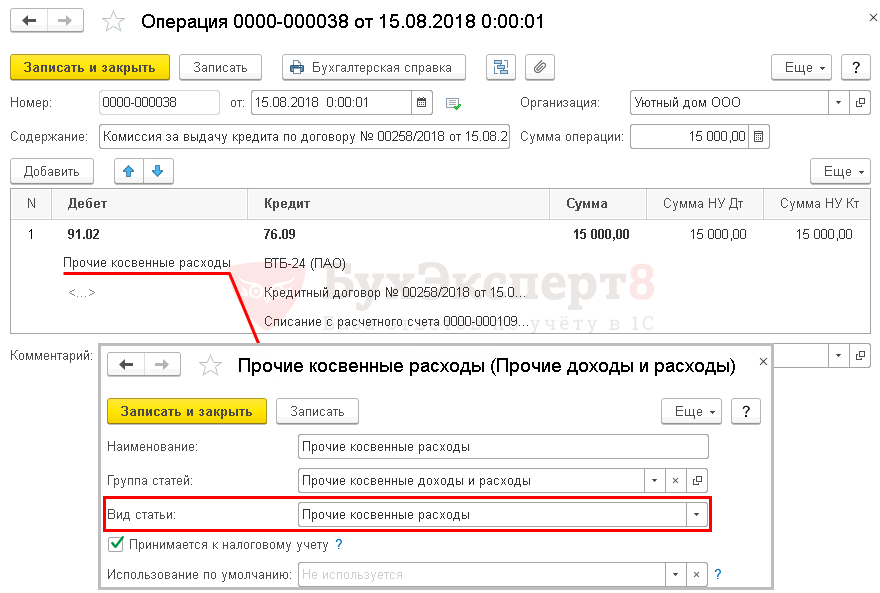

Учет затрат на оплату комиссии, связанной с предоставлением кредита, отражается документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Необходимо обратить внимание на заполнение полей:

- Дебет — 91.02 «Прочие расходы».

- Субконто 1 — статья прочих расходов, выбирается из справочника Прочие доходы и расходы. В нашем примере был взят кредит на приобретение материалов, следовательно, выбираем Вид статьи — Прочие косвенные расходы.

Если в вашем случае необходимо классифицировать комиссию за предоставление кредита как внереализационные расходы, то необходимо выбрать статью с Видом статьи — Расходы на услуги банков

PDF. В этом случае в декларации по налогу на прибыль комиссия отразится в Листе 02 Приложении N 2 по стр. 200 «Внереализационные расходы — всего».

- Кредит — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- Субконто 1 — банк, которому была уплачена комиссия.

- Субконто 2 — кредитный договор предусматривающий данную комиссию.

- Субконто 3 — документ оплаты комиссии за предоставление кредита.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма комиссии за предоставление кредита на приобретение материалов отражается в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы всего».

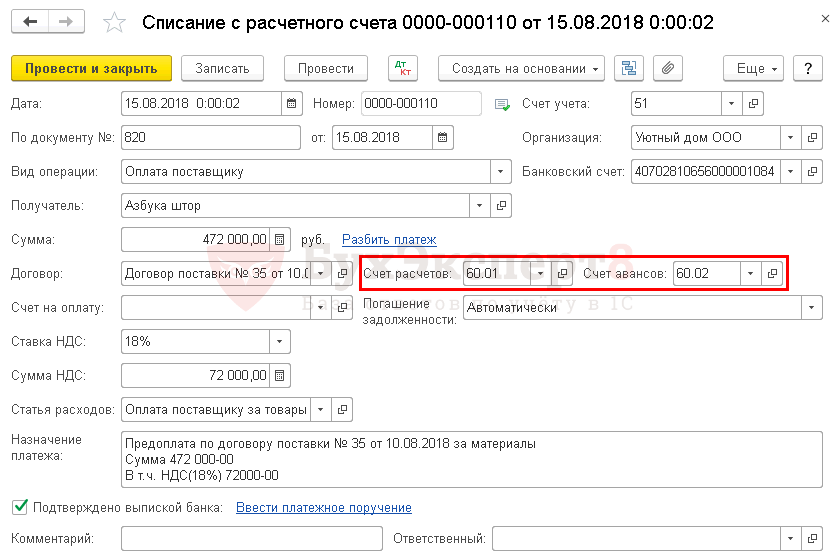

Перечисление аванса поставщику

Расчеты с поставщиками и подрядчиками ведутся на счете 60 «Расчеты с поставщиками и подрядчиками» (план счетов 1С). Сальдо по счету показывает:

- кредитовое — задолженность перед поставщиком;

- дебетовое — аванс, выданный поставщику.

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банк — Банковские выписки — Списание.

В нашем примере расчеты по договору ведутся в рублях ![]() PDF. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

PDF. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками».

- Счет авансов — 60.02 «Расчеты по авансам выданным».

В случае необходимости счета расчетов с поставщиком можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма оплаты в рублях, согласно выписке банка.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом вычета по НДС.

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

Отражение в учете начисленных процентов по кредиту

Нормативное регулирование

Расчеты с банком по начисленным процентам по кредиту учитываются по счету 66.02 «Проценты по краткосрочным кредитам» или 67.02 «Проценты по долгосрочным кредитам» — в зависимости от срока кредитного договора (п. 4 ПБУ 15/2008, план счетов 1С).

В БУ начисленные проценты по кредиту на приобретение материалов отражаются (п. 6, п. 7 ПБУ 15/2008, п. 11, п. 18 ПБУ 10/99):

- в составе прочих расходов в отчетном периоде начисления процентов.

В НУ начисленные проценты отражаются в составе внереализационных расходов:

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

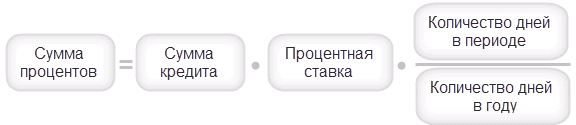

Проценты начисляются со следующего дня после поступления суммы по кредитному договору и до дня погашения кредита включительно (п. 3.14 Положений ЦБ РФ от 04.08 2003 N 236-П).

Расход в виде процентов по полученным кредитам признается в НУ (пп. 2 п. 1 ст. 265 НК РФ, п. 8 ст. 272 НК РФ, п. 4 ст. 328 НК РФ):

- равномерно на конец каждого месяца независимо от сроков выплаты процентов по договору

или

- в случае прекращения действия договора — на дату прекращения действия договора.

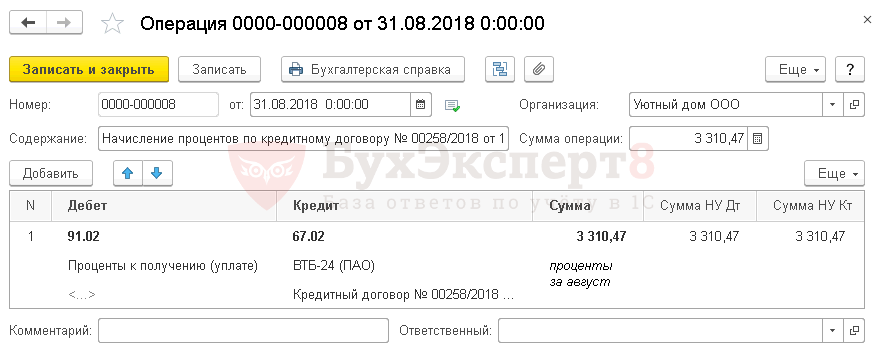

Учет в 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Начисление процентов за сентябрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов по кредиту. Для этого необходимо создать документ Типовая операция в разделе Операции — Бухгалтерский учет — Типовые операции.

Подробнее как создать Типовую операцию для начисления процентов по кредиту

Контроль

Начисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложении N 2: ![]() PDF

PDF

- стр. 200 «Внереализационные расходы— всего» в т.ч.

- стр. 201 «расходы в виде процентов по долговым обязательствам…»:

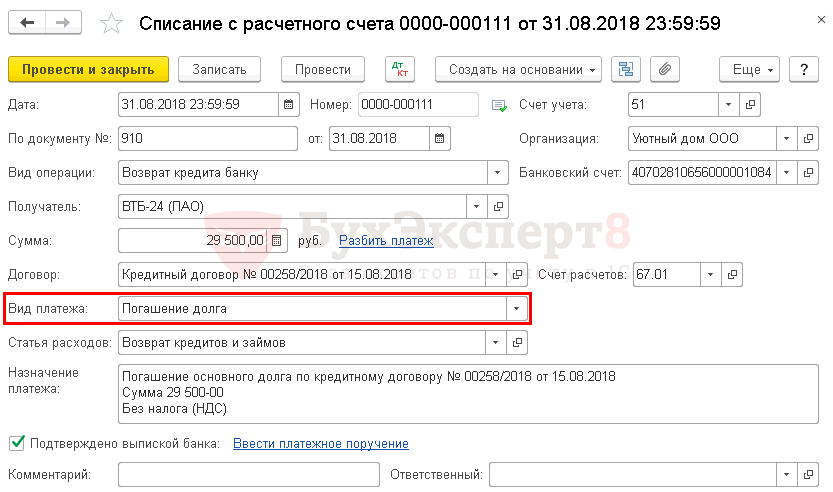

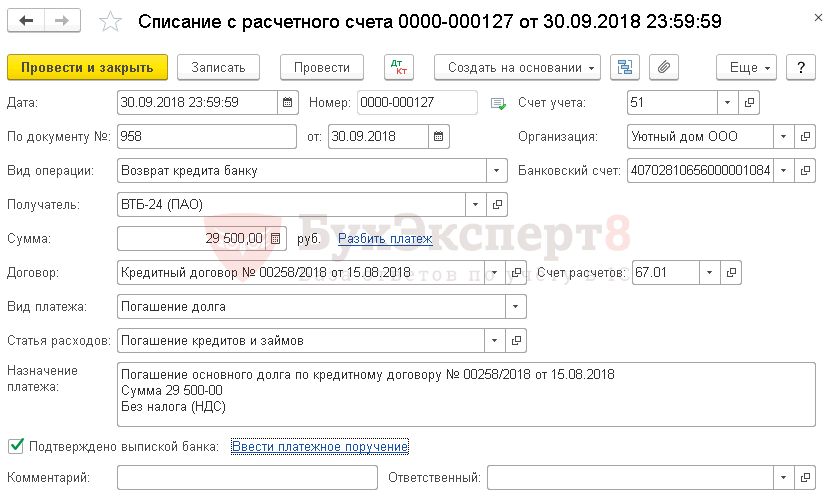

Уплата основного долга по кредиту за август

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат кредита банку в разделе Банк и касса — Банк — Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору ведутся в рублях, срок договора — более года ![]() PDF. В результате выбора такого договора и Вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

PDF. В результате выбора такого договора и Вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.01 «Долгосрочные кредиты».

Уплата основного долга за сентябрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

- Дт 67.01 Кт 51 — уплата основного долга.

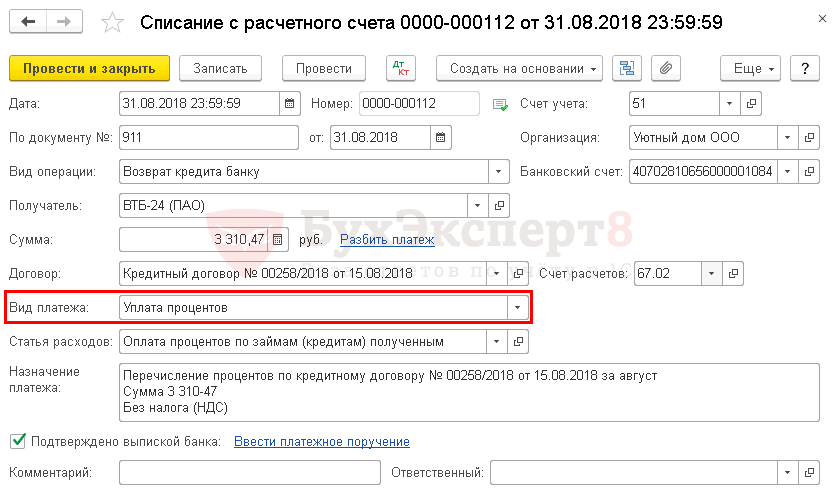

Уплата процентов за август

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат кредита банку в разделе Банк и касса — Банк — Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору ведутся в рублях, срок договора — более года. В результате выбора такого договора и Вида платежа — Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.02 «Проценты по долгосрочным кредитам».

Уплата основного долга за сентябрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

- Дт 67.02 Кт 51 — уплата процентов.

Приобретение материалов

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

В БУ фактическая себестоимость материалов формируется по сумме фактических затрат на приобретение (п. 5, п. 6 ПБУ 5/01). Сумма НДС не включается в фактическую стоимость материалов (п. 6 ПБУ 5/01).

В НУ фактическая стоимость МПЗ определяется также исходя из цен их приобретения (без учета входящего НДС и акцизов) и иных затрат на приобретение (п. 2 ст. 254 НК РФ). Но если МПЗ используются в деятельности, необлагаемой НДС, то входящий НДС включается в их фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

При этом проценты по кредитам ни в БУ, ни в НУ не включаются в фактическую стоимость материалов (п. 7 ПБУ 15/2008, пп. 2 п. 1 ст. 265 НК РФ).

Приобретение материалов оформляется документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

Схема приобретения материалов за счет кредитных средств не отличается от типового приобретения материалов.

Изучить подробнее типовая схема приобретения материалов

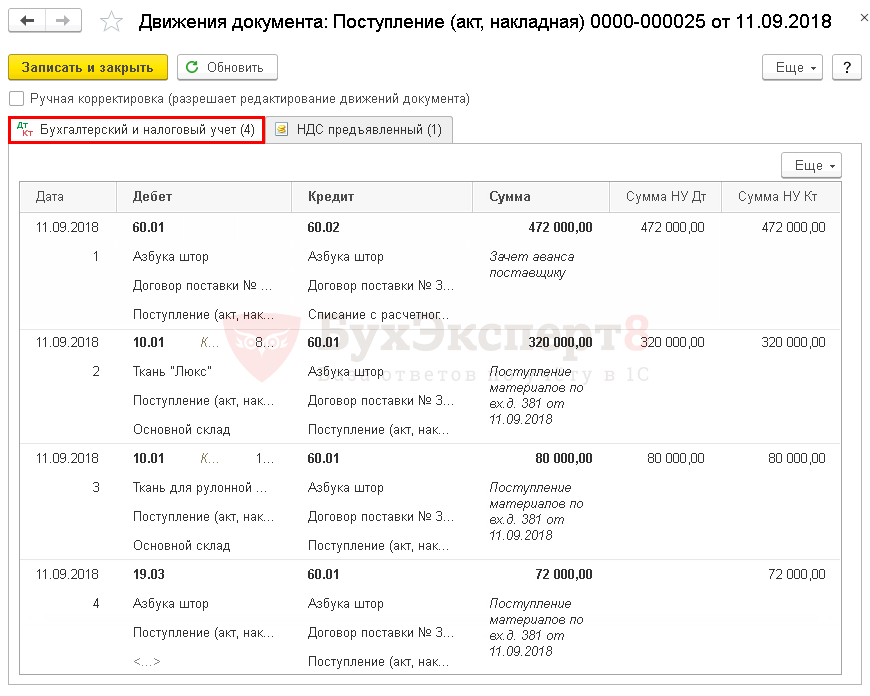

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса.

- Дт 10.01 Кт 60.01 — материалы приняты к учету.

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). ![]() PDF

PDF

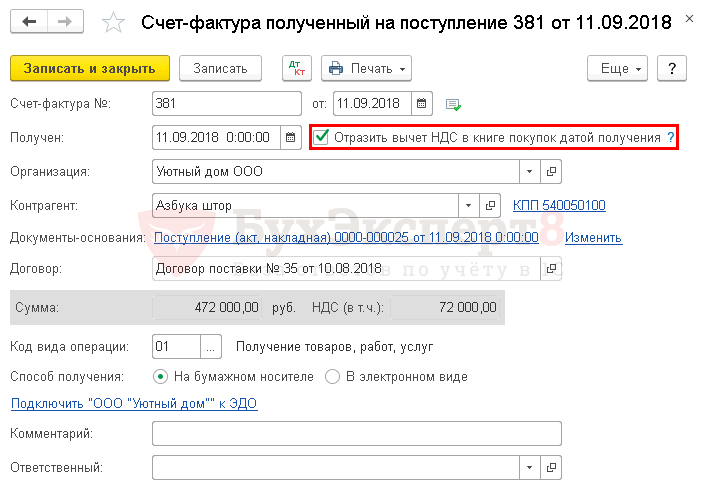

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Отражение в учете начисленных процентов по кредиту за сентябрь

Начисление процентов по кредиту за сентябрь оформляется аналогично августу документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Уплата основного долга по кредиту за сентябрь

Уплата основного долга оформляется аналогично уплате основного долга по кредиту за август документом Списание с расчетного счета вид операции Возврат кредита банку в разделе Банк и касса — Банк — Банковские выписки — Списание.

Проводки по документу

Документ формирует проводку:

- Дт 67.01 Кт 51 — уплата основного долга.

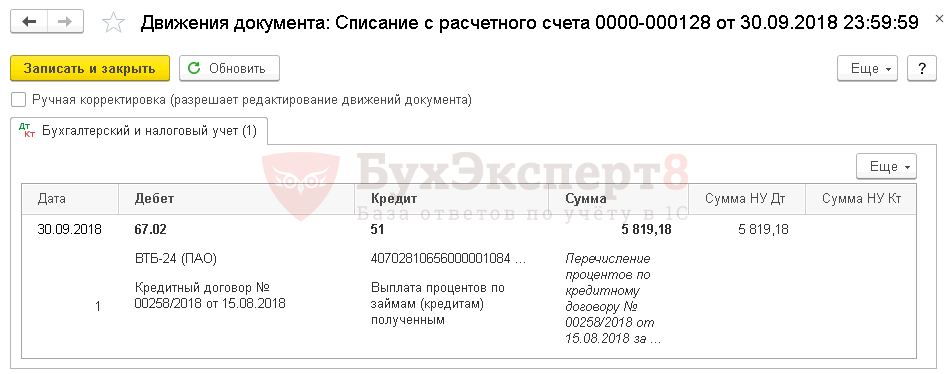

Уплата процентов за сентябрь

Уплата процентов за сентябрь аналогично уплате процентов за август документом Списание с расчетного счета вид операции Возврат кредита банку в разделе Банк и касса — Банк — Банковские выписки — Списание.

Проводки по документу

Документ формирует проводку:

- Дт 67.02 Кт 51 — уплата процентов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Можно ли в бухучете проценты по кредиту включить в себестоимость готовой продукции?

Добрый день!

Нужна консультация по вопросу отнесения процентов по кредиту в себестоимость готовой продукции. Суть в следующем: организация привлекает кредит, под конкретный договор с покупателем, для изготовления готовой продукции (контрактное финансирование). Готовая продукция — не серийный продукт со сроком изготовления 1-3 месяца. Можно ли проценты по такому кредиту в бухгалтерском учете отнести на себестоимость готовой продукции?

Добрый день.

Согласно п. 7 ПБУ 15/2008 расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. Данное Положение также разъясняет, что к таким активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Ввиду того, что в рассматриваемом случае заемные средства используются для обеспечения производства годовой продукции, а не объектов ОС, НМА и внеобоотных активов, включение начисляемых процентов в себестоимость готовой продукции не правомерно.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Иван, спасибо за ответ. Но наш аудитор настаивает на включении процентов в себестоимость ссылаясь на рекомендации Р-69/2016 КпР БМЦ и на МСФО 23. Если мы пропишем в учетной политике, что проценты по кредитным обязательствам непосредственно связанные с изготовлением готовой продукции учитываются в себестоимости готовой продукции это будет корректно?

Расходы, в том числе в виде процентов по кредиту, должны быть экономически оправданными. Но не обязательно, чтобы хозяйственные операции, оплаченные за счет кредитных средств, были прибыльными. Достаточно, чтобы они были исполнены в рамках хозяйственной деятельности организации.

Как отразить в бухгалтерском учете

Для обобщения информации о состоянии кредитов и займов, которые были получены организацией, предусмотрено два счета. На счете 66 «Расчеты по краткосрочным кредитам и займам» отражаются заемные средства, полученные на срок не более 12 месяцев.

Если долг нужно вернуть в более длительный срок, то он отражается на счете 67 «Расчеты по долгосрочным кредитам и займам».

Такое деление обусловлено тем, что в бухгалтерской отчетности обязательства должны представляться подразделением в зависимости от срока погашения на краткосрочные и долгосрочные (п. 19 ПБУ 4/99). Таким образом, если до конца срока займа (в том числе и ранее учитываемого как долгосрочный) остается меньше года, он должен отражаться как краткосрочный.

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008). Причитающиеся к уплате проценты отражаются в составе прочих расходов.

Исключение составляют проценты, включаемые в стоимость инвестиционного актива. Об этом сказано в пункте 11 ПБУ 10/99 и пункте 7 ПБУ 15/2008.

При этом проценты, причитающиеся к оплате кредитору, включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). В бухгалтерском учете проценты признаются в расходах в сумме, уплачиваемой в соответствии с условиями договора.

Как учесть расходы при налогообложении

Затраты по долговым обязательствам любого вида учитываются в составе внереализационных расходов и не включаются в первоначальную стоимость амортизируемого имущества (письмо Минфина России от 28 июня 2013 г. № 03-03-06/1/24671).

Прежде всего расходы должны соответствовать статье 252 Налогового кодекса РФ, то есть быть экономически оправданными. Но не обязательно, чтобы хозяйственные операции, проведенные за счет кредитных средств, были прибыльными. Достаточно, чтобы они были исполнены в рамках хозяйственной деятельности организации (постановление ФАС Северо-Кавказского округа от 12 декабря 2013 г. № А53-32736/2012).

Если условиями договора предусмотрено, что проценты в отдельные отчетные (налоговые) периоды выплачиваются, то они учитываются в расходах в тех периодах, в которых у заемщика возникает обязательство по их уплате. На это указывает арбитражная практика (постановление ФАС Северо-Кавказского округа от 18 марта 2013 г. № А53-9654/2012 (определением от 5 июня 2013 г. № ВАС-6608/13 ВАС РФ отказал в передаче данного дела в Президиум для пересмотра)). Это относится и к случаям, когда проценты уплачиваются вместе с основной суммой долга.

Нужно отметить, что финансисты не согласны с таким подходом. Они настаивают на том, что проценты по всем видам заимствований признаются равномерно в течение всего срока действия договора на конец каждого месяца. При этом фактический срок уплаты процентов во внимание не принимается (письмо Минфина России от 24 июля 2013 г. № 03-03-06/1/29175).

Налоговым кодексом РФ предусмотрено два варианта учета процентов по кредиту (п. 1 ст. 269):

- в размере не выше ставки рефинансирования ЦБ РФ, умноженной на соответствующие коэффициенты;

- в полном объеме, но при условии, что их величина существенно не отличается от процентов по кредиту, выданных на сопоставимых условиях.

Порядок определения предельной величины процентов, признаваемых расходом, должен быть установлен в учетной политике (ст. 313 Налогового кодекса РФ).

Организация может выбрать способ учета процентов по установленным нормам. Они следующие:

- при оформлении долгового обязательства в рублях — не превышает ставку рефинансирования ЦБ РФ, увеличенную в 1,1 раза;

- по долговым обязательствам в иностранной валюте — равна 15 процентам (п. 1 ст. 269 Налогового кодекса РФ).

Учет процентов полностью

Организация может включить в состав расходов всю сумму процентов, начисленных по долговому обязательству любого вида. Для этого их размер не должен отклоняться более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли), на сопоставимых условиях.

Долговые обязательства признаются сопоставимыми, если они выданы:

- в одной валюте;

- на те же сроки;

- в сопоставимых объемах;

- под аналогичные обеспечения.

При этом необходимо одновременное соблюдение всех перечисленных критериев (письма Минфина России от 27 апреля 2010 г. № 03-03-05/92, ФНС России от 19 мая 2009 г. № 3-2-13/74).

Сопоставлять нужно выданные обязательства

При определении сопоставимости обязательств Налоговый кодекс РФ предписывает рассматривать выданные долговые обязательства (п. 1 ст. 269 Налогового кодекса РФ).

Суды, в том числе и Президиум ВАС РФ, рассматривают как сопоставимые обязательства, которые заимодавец организации выдал другим российским организациям в отчетном периоде (постановления Президиума ВАС РФ от 17 января 2012 г. № 9898/11, ФАС Уральского округа от 26 мая 2011 г. № Ф09-1692/11-С2).

При этом позиция, сформированная в постановлении Президиума ВАС РФ № 9898/11, является общеобязательной для нижестоящих арбитражных судов при рассмотрении аналогичных споров. В его заключительных положениях указано на то, что вступившие в законную силу судебные акты арбитражных судов со схожими фактическими обстоятельствами подлежат пересмотру, если они приняты на основании норм права в ином толковании.

Вместе с тем не всегда можно получить данные о среднем уровне процентов, которые взимает кредитор с других организаций. Поэтому чиновники указывают: для расчета уровня предельных процентов организация должна сопоставить как привлеченные ею самой кредиты, так и зайВмы, выданные кредиторами другим российским организациям в том же отчетном периоде, при наличии такой информации (письмо Минфина России от 19 декабря 2012 г. № 03-03-06/1/665). При этом для подтверждения среднего уровня процентов по кредитам (займам), выданным (полученным) на сопоставимых условиях, может быть использована справка российского банка.

Ну а если кредит был получен от иностранного банка, то справка от него чиновниками как доказательство сопоставимости учитываться не будет (письмо Минфина России от 21 ноября 2011 г. № 03-03-06/1/770).

Критерии сопоставимости

Налоговый кодекс РФ не содержит указаний, на какие сроки, объемы и способы обеспечения считаются сопоставимыми в целях определения предельной величины процентов. Кроме того, не сказано, нужно или нет учитывать какие-либо дополнительные условия.

Соотношение сроков по продолжительности

Требований об идентичности сроков выдачи долговых обязательств (с точностью до дня) статья 269 Налогового кодекса РФ не содержит.

А под долговыми обязательствами, выданными на те же сроки, следует понимать обязательства, которые выданы на сроки, сопоставимые по продолжительности. Такое разъяснение дал Минфин России в письме от 29 июля 2009 г. № 03-03-05/141.

Кроме того, есть решение арбитражного суда о том, что считаются сопоставимыми долговые обязательства, выданные на 4 и на 9 месяцев (постановление ФАС Поволжского округа от 8 декабря 2005 г. № А72-5338/05-7/410).

Соотношение обязательств по объему

По официальной позиции Минфина России порядок определения долговых обязательств сопоставимыми по объему должен быть установлен в учетной политике исходя из принципа существенности и обычаев делового оборота (письмо от 19 июня 2009 г. № 03-03-06/1/414).

Соответствие способов обеспечения

К сожалению, в открытых источниках отсутствует официальная позиция чиновников по вопросу, какие меры обеспечения можно признать аналогичными в целях применения пункта 1 статьи 269 Налогового кодекса РФ.

Отсутствует и судебная практика. Можно предположить, что сопоставимыми можно считать кредиты, которые обеспечиваются одним из следующих способов, указанных в главе 23 Гражданского кодекса РФ: неустойка, залог, удержание, поручительство, банковская гарантия и задаток.

Дополнительные условия

Несмотря на то что другие дополнительные условия для признания обязательств сопоставимыми в Налоговом кодексе РФ не указаны, чиновники в своих разъяснениях на них ссылаются.

Например, в письме Минфина России от 2 июня 2010 г. № 03-03-06/2/104 высшее финансовое ведомство отмечает, что не признаются выданными на сопоставимых условиях долговые обязательства, полученные от физических и юридических лиц.

А вот полученные от одного и того же кредитора обязательства являются сопоставимыми. Об этом специалисты главного финансового ведомства напомнили в письме от 25 февраля 2010 г. № 03-03-06/1/88.

Если был выдан только один кредит

В соответствии с пунктом 1 статьи 269 Налогового кодекса РФ при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается в пределах установленной нормы.

Данная формулировка вызывает разночтения. Из нее непонятно, у кого должны отсутствовать долговые обязательства перед российскими организациями. У заимодавца организации, выдающего ей кредит в данном квартале, или в принципе на рынке банковских услуг?

В основной массе предприятия понимают эту формулировку как предписывающую принимать в состав расходов проценты по норме исходя из ставки ЦБ РФ.

Хотя из постановления Президиума ВАС РФ № 9898/11 следует, что, если у организации за квартал имеется только одно кредитное обязательство, нужно применять метод определения предельной величины процентов, основанный на сравнении обязательства с сопоставимыми долговыми обязательствами, выданными банками и другими кредитными организациями российским предприятиям.

Актуальной официальной позиции чиновников по этому вопросу в открытых источниках не представлено. В ранних письмах они предписывали учитывать проценты по таким обязательствам в пределах нормируемой величины (письмо Минфина России от 6 марта 2006 г. № 03-03-04/1/183).

Опубликовано в журнале «Учет в торговле» № 2, февраль 2014 г.

Учет процентов по кредиту — это отражение регулярных платежей за пользование заемным капиталом на специфических счетах бухучета. Для признания затрат при налогообложении необходимо подтвердить расходы документально.

Отражение в бухучете

Учитывайте начисленные платежи заемным капиталам на счете 66 «Расчеты по краткосрочным займам», если сумма оформлена на срок до одного года (до 12 календарных месяцев).

Если же долговые обязательства были оформлены на срок более года, например, на 36 месяцев, то расходы на обслуживание кредита в бухгалтерском учете отражайте на счете 67 «Расчеты по долгосрочным займам».

Учет платы зависит от назначения заемного капитала. Например, если за счет займа компания приобретает основное средство, то плату учтите при формировании первоначальной стоимости приобретенного объекта. Если же фирма оплачивает затраты по текущей деятельности, то учитывайте проценты в прочих расходах по текущей деятельности.

Бухгалтерские проводки

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Начислена плата за пользование заемными капиталами |

91.2 «Прочие расходы» |

66 «Расчеты по краткосрочным займам» либо 67 — при долгосрочном кредитовании |

|

Плата за пользование заемным капиталом включены в состав внеоборотных активов |

08 «Вложения во внеоборотные активы» |

|

|

Платежи за пользование коммерческим кредитом включены в стоимость материала (п. 6 ПБУ 5/01) |

15 «Заготовление и приобретение ТМЦ» |

Отражайте проценты в составе прочих расходов равномерно, в течение всего срока кредитования. Даже если договором предусмотрен особый график внесения платежей, в бухучете необходимо отражать затраты на последнее число каждого месяца (п. 8 ПБУ 15/2008).

Учет при налогообложении

В силу норм ст. 252 НК РФ, расходы по обслуживанию кредитов признаются при налогообложении только при соблюдении следующих условий:

- траты экономически обоснованы;

- документально подтверждены;

- произведены для ведения текущей деятельности;

- издержки оплачены.

Учитывайте начисленные платежи в том отчетном периоде, в котором у организации возникли обязательства по их уплате. В том числе и в тех случаях, когда проценты учитываются в составе основного долга.

Ст. 269 НК РФ устанавливает два варианта учета процентов при налогообложении:

- в размере, не превышающем ставку рефинансирования ЦБ РФ, умноженной на установленные коэффициенты;

- в полном объеме, если их величина существенно не отличается от процентов по кредиту, выданных на сопоставимых условиях.

Компания в своей учетной политике прописывает вариант налогового учета платежей за пользование кредитными капиталами.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Сущность товарного кредита

Товарный кредит — операция, подразумевающая передачу на время (в долг) определенных вещей (товаров, материалов, сырья) одной из сторон другой (ст. 822 ГК РФ). Договор товарного кредита заключают исключительно в письменной форме (ст. 820 ГК РФ), прописывая в этом документе следующую информацию:

- Наименование, качество и количество передаваемого товара.

- Срок возврата заимствованного.

- Обязательство вернуть товар с таким же наименованием и качеством. Отсутствие этого условия может стать основанием для переквалификации договора товарного кредита в договор мены.

- Величина процентов по кредиту или их отсутствие. При неуказании данных о процентах договор считается беспроцентным (п. 3 ст. 809 ГК РФ). Проценты допустимо устанавливать как в денежном выражении, так и в дополнительном количестве товара, подлежащего возврату.

- Стоимость передаваемого товара, которая для такого договора не обязательна, но важна для исключения разногласий между займодавцем и заемщиком при взаимодействии по процентному договору:

- для расчета величины процентов;

- для определения количества товара, передаваемого займодавцу в качестве процентов по нему, если оплата процентов предусмотрена товаром;

- для установления суммы НДС, который начисляется как при передаче товара в обе стороны, так и при расчете процентов у займодавца.

Стоимость передаваемого товара может не совпадать с учетной стоимостью товара у передающей стороны, и тогда учет переданного у нее будет вестись по договорной стоимости.

Не обязательно указание в тексте договора:

- условий поставки (ассортимент, комплектность, качество, упаковка), т. к. к ним применимы правила, действительные для договора купли-продажи (ст. 822 ГК РФ);

- штрафных санкций за нарушение условий, предусмотренных договором.

В основных своих аспектах договор товарного кредита не отличается от обычного кредитного договора, передача товара по нему не отражается ни как доход, ни как расход ни у одной из его сторон и учитывается по правилам:

- ПБУ 19/02 (приказ Минфина России от 10.12.2002 № 126н), т. е. как финвложения (если договор процентный) или как дебиторская задолженность (если проценты по договору не предусмотрены) у передающей стороны;

- ПБУ 15/2008 (приказ Минфина России от 06.10.2008 № 107н), т. е. как заемные средства у принимающей стороны.

О роли заемных средств в структуре капитала юрлица читайте в материале «Что относится к заемному капиталу (нюансы)?»

О нюансах налогового и бухгалтерского учета товарного кредита у кредитора читайте в путеводителе по сделкам от КонсультантПлюс. Здесь вы найдете разъяснения по порядку исчисления НДС, в т.ч. при получении процентов, налога на прибыль, а также проверите, правильно ли вы отражаете выдачу товарного кредита в бухучете. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Товарный кредит и НДС

Особенности отражения операций по товарному кредиту в бухгалтерском учете в немалой степени связаны с необходимостью учета НДС по ним. Объясняется это двумя причинами:

- При передаче товара в долг одновременно передается право собственности на него. Поскольку такая передача равнозначна реализации (п. 1 ст. 39 НК РФ), она согласно подп. 1 п. 1 ст. 146 НК РФ влечет за собой обязанность начисления НДС. Начисление налога по отдаваемому в долг товару позволяет передающей стороне обоснованно применить по нему вычет «входного» НДС, полученного от поставщика. Соответственно, при получении счета-фактуры от займодавца возникает право на вычет и у заемщика. При обратной передаче (возврате долга) ситуация повторяется, но только меняются стороны. Это же правило срабатывает в случае, когда проценты по кредиту оплачиваются дополнительным товаром.

- Обложению НДС у займодавца подлежат полученные проценты по товарному кредиту, в той их части, которая превышает аналогичные проценты, рассчитанные от действовавшей в соответствующем периоде ставки рефинансирования (подп. 3 п. 1 ст. 162 НК РФ). Налог определяется исходя из его расчетной ставки (п. 4 ст. 164 НК РФ), т. е. путем извлечения его величины из суммы полученных процентов.

Таким образом, операции по товарному кредиту должны оформляться с составлением в 2 экземплярах счетов-фактур обеими сторонами при передаче товара. А по процентам, облагаемым НДС в части превышения ими ставки рефинансирования, счет-фактуру в 1 экземпляре (для себя) составляет получатель процентов (п. 18 приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

Обратите внимание! Бланк счета-фактуры претерпел изменения в связи с введением системы прослеживаемости товаров. Подробнее о нововведениях в формуляре читайте здесь.

Бухучет товарного кредита у предоставляющей его стороны

Учет переданного товара у передающей стороны будет зависеть от того, является ли договор товарного кредита процентным. Для беспроцентного договора проводки будут следующими:

- Дт 76 Кт 10 (41) — отражена учетная стоимость передаваемого товара;

- Дт 76 Кт 91 или Дт 91 Кт 76 — учетная стоимость скорректирована до договорной, если товар передают по стоимости, отличной от учетной;

- Дт 76 Кт 68 — начислен НДС на договорную стоимость передаваемого товара;

- Дт 10 (41) Кт 76 — отражена договорная стоимость возвращенного товара без НДС;

- Дт 19 Кт 76 — выделен НДС с договорной стоимости возвращенного товара.

Процентный договор следует учесть в финвложениях (п. 2 ПБУ 19/02):

- Дт 76 Кт 10 (41) — отражена учетная стоимость передаваемого товара;

- Дт 76 Кт 91 или Дт 91 Кт 76 — учетная стоимость скорректирована до договорной, если товар передают по стоимости, отличной от учетной;

- Дт 76 Кт 68 — начислен НДС на договорную стоимость передаваемого товара;

- Дт 58.3 Кт 76 — договор товарного займа учтен в финвложениях.

Здесь 58.3 — субсчет учета предоставленных займов (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Ежемесячно на договорную стоимость переданного товара начисляют проценты:

Дт 76.3 Кт 91,

где:

76.3 — субсчет учета расчетов по дивидендам и другим доходам (План счетов бухучета).

Из этой суммы выделяют НДС в части превышения ставки, от которой происходит расчет процентов по договору, над ставкой рефинансирования, действовавшей в расчетном периоде:

Дт 91 Кт 76ндс,

где:

76ндс — субсчет учета НДС по неоплаченным процентам за товарный кредит.

Такой расчет необходимо сделать и для процентов, уплачиваемых дополнительным количеством товара. Но для него сначала определяют долю дополнительного товара, поставляемого в уплату процентов, в объеме товара, переданного в долг. Рассчитанную таким образом величину процентов сравнивают со ставкой рефинансирования за соответствующий период.

Оплату процентов, предусмотренных в деньгах, чаще всего также осуществляют ежемесячно. В проводке это отобразится как:

Дт 51 Кт 91.

По договору, предусматривающему оплату процентов дополнительным количеством товара, проценты, как правило, платят одновременно с возвратом основной суммы долга, отражая это проводками:

- Дт 10 (41) Кт 76.3 — на договорную стоимость товара, передаваемого в уплату процентов, без НДС;

- Дт 19 Кт 76.3 — на сумму НДС, отвечающую договорной стоимости товара, переданного в уплату процентов.

При поступлении оплаты в счет процентов нужно учесть как подлежащий уплате в бюджет НДС, относящийся к ним:

Дт 76ндс Кт 68.

Если товарный кредит имеется в финвложениях на конец года, то его проверяют на обесценение и при необходимости создают резерв по нему:

Дт 91 Кт 59.

При возврате процентного кредита проводки будут такими:

- Дт 10 (41) Кт 76 — отражена договорная стоимость возвращенного товара без НДС;

- Дт 19 Кт 76 — выделен НДС с договорной стоимости возвращенного товара;

- Дт 76 Кт 58.3 — в финвложениях учтен возврат товарного займа.

Подробнее об учете финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Бухучет товарного кредита у получающей стороны

У заемщика задолженность по полученному товарному кредиту будет учтена в составе долгов по обычным заемным средствам:

- на счете 66, если кредит краткосрочный (до 1 года);

- на счете 67, если договор действует больше года.

Поступление товара отразится как:

Дт 10 (41) Кт 66 (67) — в сумме, не учитывающей НДС.

Относящийся к полученному товару НДС отобразится проводкой:

Дт 19 Кт 66 (67).

Начисление процентов ежемесячно будет фиксироваться записью:

Дт 91 Кт 66 (67).

Перечисление денежных процентов выразится так:

Дт 66 (67) Кт 51.

При возврате кредита товар, предназначенный для этого, может оказаться приобретенным по другой стоимости. С учетом этого проводки по возврату будут следующими:

- Дт 66 (67) Кт 10 (41) — учтена фактическая стоимость возвращаемого товара;

- Дт 66 (67) Кт 68 — начислен НДС, соответствующий договорной стоимости возвращаемого товара;

- Дт 91 Кт 66 (67) или Дт 66 (67) Кт 91 — скорректирована до договорной стоимость возвращаемого товара.

Как учитывать НДС и затраты при подсчете налогооблагаемой прибыли при получении товарного кредита, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в путеводитель по сделкам. Это бесплатно.

Аналогичными проводками отразится и уплата процентов, осуществляемая дополнительным количеством товара:

- Дт 66 (67) Кт 10 (41) — учтена фактическая стоимость товара, направленного на уплату процентов;

- Дт 66 (67) Кт 68 — начислен НДС, соответствующий договорной стоимости товара, направленного на уплату процентов;

- Дт 91 Кт 66 (67) или Дт 66 (67) Кт 91 — скорректирована до договорной стоимость товара, направленного на уплату процентов.

Подробнее о правилах учета заемных средств читайте в материале «Заемные средства — это …».

Итоги

Товарный кредит является разновидностью обычного коммерческого кредита и учитывается по схожим правилам. Основная его особенность заключается в передаче права собственности на вещи, даваемые в долг и возвращаемые обратно, что влечет за собой необходимость обложения НДС операций по их передаче.