Тема 3. ФИНАНСОВЫЙ АНАЛИЗ И ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

1. Пути сокращения длительности финансового цикла связаны:

а) с увеличением длительности производственного цикла, уменьшением периода дебиторской задолженности и увеличением периода оборота кредиторской задолженности;

б) сокращением длительности производственного цикла, уменьшением периода оборота дебиторской задолженности и увеличением периода кредиторской задолженности;

+в) сокращением длительности производственного цикла, увеличением периода оборота дебиторской задолженности и уменьшением периода кредиторской задолженности.

2. Рациональное соотношение собственного и заемного капитала зависит от:

+а) рентабельности собственного капитала;

б) затрат на реализованную продукцию;

в) скорости оборота активов.

3. Прогнозирование методом процента от продаж позволяет:

а) провести всесторонний анализ финансовой деятельности организации;

б) определить динамику финансовых и производственных показателей;

+в) определить потребность во внешнем финансировании.

4. Из приведенных ниже компонентов оборотных активов выберите наиболее ликвидный:

а) производственные запасы;

+б) краткосрочные финансовые вложения;

в) расходы будущих периодов.

5. Увеличение выручки от реализации:

а) улучшает структуру баланса активов и пассивов;

б) ухудшает структуру баланса;

+в) улучшает или ухудшает в зависимости от других условий;

г) не влияет на структуру баланса активов и пассивов.

6. Финансовый леверидж имеет практическое значение для:

а) анализа балансовой прибыли;

б) планирования выручки от реализации;

+в) определения максимально возможной суммы обязательных процентных платежей по кредиту

7. Финансовое планирование — это:

а) планирование производственной программы;

б) планирование инвестиционных решений;

в) планирование решений по финансированию;

+г) планирование инвестиционных решений и решений по финансированию.

8. Долгосрочное финансовое планирование — это

а) бюджетирование;

б) управление рабочим капиталом;

+в) финансовое планирование на срок больше года;

г) тактическое финансовое планирование.

9. Маржинальный доход – это:

а) разница между выручкой от продаж и полной себестоимостью продукции;

б) разница между выручкой от продаж и условно-постоянными издержками;

+в) разница между выручкой от продаж и условно-переменными издержками;

г) сумма условно-постоянных издержек и прибыли от продаж.

10. К показателям финансовой устойчивости относится:

а) коэффициент обеспеченности собственными оборотными средствами

б) коэффициент текущей ликвидности

в) коэффициент оборачиваемости активов

+г) коэффициент автономии

11. Что относится к наиболее ликвидным активам?

а) денежные средства;

б) легкореализуемые краткосрочные ценные бумаги;

+в) любые финансовые вложения;

г) краткосрочная дебиторская задолженность.

12. Выручка от продаж возросла с 2000 руб. до 2500 руб., индекс цен составил 1,190. Изменение выручки от продаж за счет роста цен составило

а) +380 руб.;

б) +475 руб.;

в)+ 101 руб.;

+г) +399 руб.

13. В точке безубыточности:

+а) нет ни прибыли, ни убытков

б) есть прибыль

в) может быть как прибыль, так и убытки

г) максимальный доход.

14. Основой концепции структуры капитала является:

+а) механизм влияния избранного организацией соотношения собственного и заемного капитала на показатель ее рыночной стоимости;

б) что рыночная стоимость любой организации определяется ее будущими доходами и не зависит от структуры ее капитала;

в) что собственный капитал привлекательней для организации, так как за него не надо платить.

15. Рентабельность продукции — это:

+а) отношение чистой прибыли к полной себестоимости реализованной продукции;

б) отношение прибыли от производства и реализации продукции к текущим затратам на производство;

в) отношение выручки от реализации продукции к прибыли от реализации продукции;

г) отношение прибыли от производства и реализации продукции к полной себестоимости реализованной продукции.

16. Рост -коэффициента для акций конкретной организации в динамике свидетельствует о том, что инвестиции в ценные бумаги данной организации становятся:

+а) более рискованными;

б) особенно привлекательными;

в) менее рискованными.

17. Отношение величины прибыли на одну обыкновенную акцию к ее рыночной цене — это:

а) доход по акции;

+б) доходность акции;

в) рентабельность;

г) эффективность.

18. Нормальное ограничение коэффициента абсолютной ликвидности составляет

+а) 0,2;

б) 0,5;

в) 2,0;

г) 1,0.

19. Рентабельность активов составила 0,295, рентабельность продаж – 0,150. Определите оборачиваемость активов.

а) 0,05;

+б) 2,0;

в) 0,5;

г) 2,5.

20. Стоимость собственного капитала составляет 350 тыс.руб., краткосрочных обязательств – 150 тыс. руб., долгосрочных обязательств – 100 тыс. руб., оборотных активов – 300 тыс. руб. Определите коэффициент текущей ликвидности.

а) 0,429;

+б) 2,0;

в) 0,750;

г) 0,325.

21. Баланс признается ликвидным, если выполняются следующие условия

а) А1 ≤П1, А2≤ П2, А3≤ П3, А4 > П4;

+б) А1>П1, А2 > П2, А3> П3, А4 ≤ П4;

в) А1 ≤П1, А2≤ П2, А3> П3, А4 ≤ П4;

г) А1>П1, А2 > П2, А3≤ П3, А4 > П4.

22. Долгосрочное финансовое планирование — это

а) бюджетирование;

б) управление рабочим капиталом;

+в) финансовое планирование на срок больше года;

г) тактическое финансовое планирование.

23. Производственный цикл:

а) начинается с момента поступления материалов на склад организации и заканчивается в момент получения денег покупателей за отгруженную продукцию;

б) начинается с момента оплаты поставщикам материалов, поступающих на склад организации, и заканчивается в момент получения денег за отгруженную продукцию;

+в) начинается с момента поступления материалов на склад организации и заканчивается в момент отгрузки покупателю продукции, которая изготовлена из данных материалов.

24. Чистый приток денежных средств:

а) это вектор, компоненты которого представляет собой величины доходов организации в течение определенного времени;

б) возникает вследствие покрытия организацией текущих затрат, инвестиционных расходов, финансовых затрат в определенный промежуток времени;

+в) образуется как разница между всеми поступлениями и отчислениями денежных средств в организации за определенный промежуток времени;

г) все ответы верны.

25. Показатель уровня риска, который используется для расчета минимального (требуемого) уровня прибыльности, определяющий зависимость между общепринятыми прибылями по всем акциям на бирже и доходностью конкретных акций, — это:

а) коэффициент «курс—прибыль»;

б) коэффициент ликвидности;

+в) -коэффициент;

г) коэффициент вариации.

26. При формировании структуры капитала для инвестиционных проектов следует учитывать, что:

а) чем выше налог на прибыль, тем менее выгодно использовать заемный капитал;

+б) консерватизм менеджеров и опасение финансовых затруднений вследствие использования кредитов могут занижать оптимальную долю заемного капитала;

в) при значительном увеличении потребности в финансовых ресурсах, резком изменении структуры источников предельная цена капитала возрастает.

27. Рентабельность активов можно представить как произведение:

а) рентабельности продаж на выручку от продаж;

б) рентабельности продаж на мультипликатор собственного капитала;

в) рентабельности продаж на оборачиваемость активов и на мультипликатор собственного капитала;

+г) рентабельности продаж на оборачиваемость активов.

28. Определите эффект операционного рычага, если выручка составила 37500 руб., прибыль – 10000 руб., переменные затраты – 22500 руб.

а) 3,8

б) 2,3

в) 1,3

+г) 1,5.

29. Коэффициент текущей ликвидности должен быть:

а) < = 1

б) > = 1

+в) > = 2

г) < = 2

30. Объем продаж составил 10000 тыс. руб. Переменные затраты – 8300 тыс. руб., постоянные затраты – 1000 тыс.руб. Стоимость внеоборотных активов равна 4000 тыс. руб., оборотных активов – 5000 тыс.руб. Определите коэффициент рентабельности активов.

+а) 0,078;

б) 0,189;

в) 2,429;

г) 0,152.

31. Объем продаж составил 8 000 тыс. руб. Переменные затраты – 5500 тыс. руб., постоянные затраты – 1000 тыс. руб. Стоимость активов равна 7000 тыс. руб. Определите маржинальный доход.

а) 1500 тыс. руб.;

+б) 2500 тыс. руб.;

в) 7000 тыс. руб.;

г) 1000 тыс. руб.

32. Коэффициент платежеспособности за период рассчитывается по :

а) балансу

б) отчету о прибылях и убытках

в) отчету об изменениях капитала

+г) отчету о движении денежных средств.

33. По степени ликвидности активы подразделяются на:

+а) абсолютно и наиболее ликвидные, быстрореализуемые, медленно реализуемые и трудно реализуемые

б) ликвидные и неликвидные

в) хорошо реализуемые и плохо реализуемые

г) реализуемые и нереализуемые.

34. Рентабельность активов составила 0,440, мультипликатор собственного капитала – 1,832. Определите рентабельность собственного капитала.

а) 0,240;

+б) 0,806;

в) 4,164.

г) 2,35

35. Стоимость собственного капитала составляет 350 тыс.руб., краткосрочных обязательств – 150 тыс. руб., долгосрочных обязательств – 100 тыс. руб., оборотных активов – 300 тыс. руб. Определите коэффициент текущей ликвидности.

а) 0,429;

+б) 2,0;

в) 0,750;

г) 0,325.

36. Коэффициент рентабельности активов рассчитывается как отношение:

а) выручки от продаж к средней величине за период активов;

б) прибылей к величине активов на конец периода;

+в) прибылей к средней за период величине активов;

г) прибылей к величине активов на начало периода.

37. Объем продаж составил 10000 тыс. руб. Переменные затраты – 8300 тыс. руб., постоянные затраты – 1000 тыс.руб. Стоимость внеоборотных активов равна 4000 тыс. руб., оборотных активов – 5000 тыс.руб. Определите коэффициент рентабельности активов.

+а) 0,078;

б) 0,189;

в) 2,429;

г) 0,152.

38. Рентабельность собственного капитала можно представить как произведение:

а) рентабельности продаж на выручку от продаж;

б) рентабельности продаж на мультипликатор собственного капитала;

+в) рентабельности продаж на оборачиваемость активов и на мультипликатор собственного капитала;

г) рентабельности продаж на оборачиваемость активов.

39. Нормальное ограничение промежуточного коэффициента ликвидности составляет

а) 0,2;

б) 0,5;

в) 2,0;

+г) 1,0.

40. Коэффициент промежуточной ликвидности должен быть:

а) < = 1,0

+б) > = 1,0

в) > = 2

г) < = 2.

41. Разность между выручкой от продаж товаров и суммой переменных расходов называется:

а) прибылью от продаж

б) прибылью до налогообложения

в) чистой прибылью

+г) маржинальным доходом.

42. Рентабельность продаж составила 0,230, оборачиваемость активов равна 1,350 оборотов. Определите рентабельность активов.

а) 0,170;

б)5,870;

в) 0,350;

+г) 0,311.

43. Объем продаж составил 8 000 тыс. руб. Переменные затраты – 5500 тыс. руб., постоянные затраты – 1000 тыс. руб. Стоимость активов равна 7000 тыс. руб. Определите маржинальный доход.

а) 1500 тыс. руб.;

+б) 2500 тыс. руб.;

в) 7000 тыс. руб.;

г) 1000 тыс. руб.

44. Нормальное ограничение коэффициента абсолютной ликвидности составляет

+а) 0,2;

б) 0,5;

в) 2,0;

г) 1,0.

45. Чем отличается планирование от прогнозирования:

а) планирование рассматривает только наиболее вероятные события и результаты, а прогнозирование и менее вероятные, но возможные события;

+б) планирование рассматривает и наиболее вероятные события, и менее вероятные, но возможные события, прогнозирование же, только наиболее вероятные события и результаты;

в) планирование использует только вероятностно-статистические методы, а прогнозирование — только нормативные методы;

г) для планирования необходима информация за большое количество предшествующих лет, а для прогнозирования достаточно информации за один предшествующий год.

46. Стоимость оборотных активов составляет 350 тыс. руб., в том числе запасов – 100 тыс. руб., денежных средств – 50 тыс.руб., краткосрочных финансовых вложений – 10 тыс. руб., дебиторской задолженности – 150 тыс. руб., прочих оборотных активов – 40 тыс. руб. Стоимость краткосрочных обязательств составляет 300 тыс.руб. Определите коэффициент текущей ликвидности.

а) 0,2;

б) 0,7;

+в) 0,17;

г) 1,2.

47. К абсолютно ликвидным активам относятся:

а) основные средства

б) дебиторская задолженность

в) запасы

+г) денежные средства

48. Стоимость оборотных активов составляет 350 тыс. руб., в том числе запасов – 100 тыс. руб., денежных средств – 50 тыс.руб., краткосрочных финансовых вложений – 10 тыс. руб., дебиторской задолженности – 150 тыс. руб., прочих оборотных активов – 40 тыс. руб. Стоимость краткосрочных обязательств составляет 300 тыс.руб. Определите коэффициент промежуточной ликвидности.

а) 0,3;

+б) 0,7;

в) 0,17;

г) 0,2.

49. Ликвидность баланса означает, что:

а) коэффициент текущей ликвидности больше 2

б) выполняются все коэффициенты ликвидности

в) имеются в достаточной количестве денежные средства

+г) структура активов по скорости их обращения в денежные средства соответствует структуре пассивов по срочности их погашения.

50. Стоимость оборотных активов составляет 350 тыс. руб., в том числе запасов – 100 тыс. руб., денежных средств – 50 тыс.руб., краткосрочных финансовых вложений – 10 тыс. руб., дебиторской задолженности – 150 тыс. руб., прочих оборотных активов – 40 тыс. руб. Стоимость краткосрочных обязательств составляет 300 тыс.руб. Определите коэффициент абсолютной ликвидности.

а) 0,3;

б) 0,7;

в) 0,17;

+г) 0,2.

51. Цена продукции составляет 12 тыс. руб. за единицу. Переменные расходы равны 6 тыс. руб. за единицу продукции. Годовые условно-постоянные расходы равны 120 млн. руб. Рассчитать критический объем продаж.

а) 10000 ед.

+б) 20 000 ед.

в) 6666 ед.

г) 8000 ед.

52. Дивидендная доходность акции — это показатель, который рассчитывается:

+а) как отношение суммы дивиденда, выплачиваемого по акции, к ее рыночной цене;

б) отношение дивиденда по акции к прибыли на акцию;

в) отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций;

г) отношение рыночной цены акции к доходу на акцию.

53. Стоимость собственного капитала составляет 350 тыс.руб., краткосрочных обязательств – 150 тыс. руб., долгосрочных обязательств – 100 тыс. руб., оборотных активов – 300 тыс. руб. Определите коэффициент текущей ликвидности.

а) 0,429;

+б) 2,0;

в) 0,750;

г) 0,325.

54. Рентабельность продаж составила 0,3, оборачиваемость активов – 1,5 раза. Определите рентабельность активов.

а) 0,2;

б) 1,2;

+в) 0,45;

г) 5,0.

55. Компания Z имеет следующие показатели, тыс. руб.

Денежные средства и краткосрочные финансовые вложения

100,0

Основные средства

240,0

Выручка от продаж за год

1000

Чистая прибыль

50

Коэффициент текущей ликвидности

2,0

Коэффициент промежуточной ликвидности

1,2

Скорость оборота дебиторской задолженности

40 дней

Рентабельность собственного капитала

12 %

Определите рентабельность продаж по чистой прибыли.

+а) 5 %

б) 20,8 %

в) 12 %

г) 8,5 %

56. Стоимость оборотных активов составляет 300 тыс. руб., в том числе запасов – 140 тыс. руб., денежных средств – 50 тыс.руб., краткосрочных финансовых вложений – 10 тыс. руб., дебиторской задолженности – 100 тыс. руб. Стоимость краткосрочных обязательств составляет 200 тыс.руб. Определите коэффициент критической ликвидности.

а) 0,3;

б) 0,25;

+в) 0,8;

г)1,5.

57. Стоимость собственного капитала составляет 350 тыс.руб., краткосрочных обязательств – 150 тыс. руб., долгосрочных обязательств – 100 тыс. руб., оборотных активов – 300 тыс. руб. Определите стоимость внеоборотных активов..

+а) 300 тыс. руб.;

б) 50 тыс. руб.;

в) 600 тыс. руб.;

г) 100 тыс. руб.

58. Прибыль составляет 200 тыс. руб., средняя стоимость основного капитала равна 500 тыс. руб., оборотного капитала – 600 тыс.руб. Определите рентабельность активов.

а) 0,400;

б) 0,333;

в) 0,520;

+г) 0,182.

59. Компания Z имеет следующие показатели, тыс. руб.

Денежные средства и краткосрочные финансовые вложения

100,0

Основные средства

240,0

Выручка от продаж за год

1000

Чистая прибыль

50

Коэффициент текущей ликвидности

2,0

Коэффициент промежуточной ликвидности

1,2

Скорость оборота дебиторской задолженности

40 дней

Рентабельность собственного капитала

12 %

Определите фондорентабельность.

а) 5 %

+б) 20,8 %

в) 111 %

г) 2000 %.

60. Удельный вес маржинального дохода в выручке 40%. Рассчитать критическую сумму постоянных расходов, если объем продаж 800 млн. р.

а) 400 тыс.р.;

+б) 320 тыс. руб.;

в) 2000 тыс. руб.;

г) 450 тыс. руб.

61. Отношение всех оборотных активов к краткосрочным обязательствам есть:

а) коэффициент абсолютной ликвидности;

б) коэффициент критической ликвидности;

+в) коэффициент текущей ликвидности;

г) коэффициент быстрой ликвидности

62. Ускорение оборачиваемости кредиторской задолженности приводит:

+а) к уменьшению денежного потока;

б) к увеличению денежного потока;

в) не влияет на величину денежного потока.

63. Финансовое планирование обеспечивает:

а) условия для улучшения финансового состояния организации;

б) контроль над использованием и образованием материальных, трудовых и денежных резервов;

в) критический подход к показателям текущего планирования;

г) эффективное использование производственного потенциала;

+д) все перечисленное.

64. Чем отличается планирование от прогнозирования?

+а) планирование рассматривает и наиболее вероятные события, и менее вероятные, но возможные события, прогнозирование же только наиболее вероятные события и результаты;

б) планирование рассматривает только наиболее вероятные события и результаты, а прогнозирование и менее вероятные, но возможные события;

в) планирование использует только вероятностно-статистические методы, а прогнозирование — только нормативные методы;

г) для планирования необходима информация за большое количество предшествующих лет, а для прогнозирования достаточно информации за один предшествующий год.

ТЕМА 4. ЦЕНА И СТРУКТУРА КАПИТАЛА. УПРАВЛЕНИЕ КАПИТАЛОМ И ИНВЕСТИЦИЯМИ

1. Цель формирования портфеля финансовых инвестиций состоит:

а) в приобретении финансовых инструментов с максимальной доходностью;

б) приобретении финансовых инструментов с максимальным ростом их курсовой стоимости;

в) сочетании ответов а) и б);

+г) оптимизации соотношения «риск—доходность» путем диверсификации вложений в различные финансовые инструменты;

д) улучшении условий инвестирования свободных денежных средств.

2. Стоимость привилегированной акции определяется как:

а) сумма дивидендов за весь период существования акции;

+б) отношение дивиденда по привилегированной акции к ее текущей цене;

в) дивиденд следующего года, умноженный на темп его

роста;

г) отношение дивиденда к номинальной цене привилегированной акции.

3. Если производственный леверидж равен двум, это означает, что при увеличении:

+а) продаж прибыль возрастет в два раза по сравнению с базовым уровнем,

б) постоянных расходов прибыль возрастет в два раза по сравнению с базовым уровнем,

в) прибыли риск возрастет в два раза по сравнению с базовым уровнем.

4. Компания рассматривает инвестиционный проект на следующий год со следующими характеристиками.

Вероятность

Прогнозируемая доходность, %

0,15

20

0,2

15

0,3

5

0,35

— 10

Определите среднюю ожидаемую доходность.

а) 30;

+б) 4,0

в) 7,5

г) 10.

5. Сколько составит коэффициент автономии, если собственный капитал 450 тыс. руб., долгосрочные обязательства – 0, краткосрочные обязательства 650 тыс. руб., внеоборотные активы 350 тыс. руб., оборотные активы 750 тыс. руб.

+а) 0,409;

б) 0,591;

в) 0,133;

г) 0,602.

6. Инвестиционный проект принимается, если NPV:

+а) > 0

б) < 0

в) = 0

г) при любых значениях

7. Сколько составит коэффициент маневренности собственного капитала, если собственный капитал 450 тыс. руб., долгосрочные обязательства – 0, краткосрочные обязательства 650 тыс. руб., внеоборотные активы 350 тыс. руб., оборотные активы 750 тыс. руб.

+а) 0,222;

б) 0,133;

в) 0,600;

г) 0,751.

8. Компания в настоящее время выплачивает дивиденд из расчета 2 долл. на акцию. Согласно оценкам дивиденды компании будут увеличиваться на 6 % в год, бета-коэффициент равен 1,2, безрисковая ставка доходности равна 9 %, премия за рыночный риск – 6 %. Определите требуемую доходность акции.

+а) 16,2 %

б) 12,6 %

в) 9 %

г) 6 %

9. Внутренняя норма рентабельности – это:

а) критерий, предусматривающий сопоставление средних значений прибыли и инвестиции

б) разница между дисконтированной суммой элементов возвратного денежного потока и исходной инвестицией

в) показатель, отражающий отношение дисконтированных элементов возвратного потока к исходной инвестиции

+г) показатель, используемый для оценки эффективности инвестиций и численно равный значению ставки дисконтирования, при которой чистая дисконтированная стоимость равна нулю.

10. Чистая дисконтированная стоимость – это:

а) критерий, предусматривающий сопоставление средних значений прибыли и инвестиции

+б) разница между дисконтированной суммой элементов возвратного денежного потока и исходной инвестицией

в) показатель, отражающий отношение дисконтированных элементов возвратного потока к исходной инвестиции

г) показатель, используемый для оценки эффективности инвестиций и численно равный значению ставки дисконтирования, при которой чистая дисконтированная стоимость равна нулю.

11. Стоимость внеоборотных активов составляет 250 тыс.руб., оборотных активов – 300 тыс. руб. Стоимость собственного капитала и резервов равна 400 тыс. руб., долгосрочные обязательства отсутствуют. Определите плечо финансового рычага.

а) 0,545;

б) 0,500;

+в) 0,375;

г) 0,727.

12. Определите средневзвешенную стоимость капитала фирмы по следующим данным: стоимость проекта 50 тыс. долл., стоимость заемных средств – 10 %, стоимость собственного капитала – 20 %, отношение заемного капитала к собственному – 1/ 3.

а) 15 %

+б) 17,5 %

в) 50 тыс. долл.

г) 8165 тыс. долл.

13. Срочный кредит — это кредит:

а) на один месяц;

+б) более чем на один год;

в) на один квартал;

г) в пределах года.

14. Предельная стоимость капитала — это:

а) максимально возможная цена капитала для обеспечения рентабельности инвестированного капитала;

+б) стоимость получения дополнительной единицы нового капитала;

в) наибольшая стоимость капитала за несколько истекших периодов.

15. Определите требуемый объем инвестиционного капитала, чтобы его величина через два года составила 75 млн. руб. при годовой ставке доходности 20 %, начисляемой по схеме сложных процентов.

а) 105 млн. руб.

б) 53,6 млн. руб.

+в) 52 млн руб.

г) 45 млн. руб.

16. Компания Z пытается определить свою целевую структуру капитала, минимизирующую его стоимость при различных сочетаниях собственного и заемного капитала.

Отношение заемного капитала к активам

Отношение акционерного капитала к активам

Стоимость долга до налогообложения

0,0

1,0

8,0

0,2

0,8

9,0

0,4

0,6

11,0

0,6

0,4

13,0

0,8

0,2

15,0

Компания оценивает свою безрисковую доходность в 6 %, рыночную премию за риск – 5%, а ставка налога у нее – 40 %. Бета-коэффициент составляет 1,2.

Определите целевую структуру капитала, если ставка дивиденда равна 15 %.

а) СК – 0,8, ЗК – 0,2

б) СК — 0,6, ЗК – 0,4

+в) СК – 0,4, ЗК – 0,6

г) СК – 0,2, ЗК — 0,8.

17. Стоимость собственного капитала составляет 350 тыс.руб., краткосрочных обязательств – 150 тыс. руб., долгосрочных обязательств – 100 тыс. руб., оборотных активов – 300 тыс. руб. Определите коэффициент маневренности собственного капитала.

+а) 0,429;

б) 2,0;

в) 0,75;

г) 0,325.

18. Составляющие структуры капитала:

а) оборотные активы и внеоборотные активы;

+б) долгосрочные обязательства, привилегированные акции, обыкновенные акции, нераспределенная прибыль;

в) внеоборотные активы и долгосрочные обязательства;

г) текущие активы, оборудование, здания и сооружения,

земля.

19. Цена капитала — это:

а) банковский процент, по которому можно взять кредит,

+б) процент, который можно заплатить за привлечение единицы капитала,

в) то же, что и цена предприятия как субъекта на рынке капиталов.

20. Стоимость внеоборотных активов составляет 250 тыс.руб., оборотных активов – 300 тыс. руб. Стоимость собственного капитала и резервов равна 400 тыс. руб., долгосрочные обязательства отсутствуют. Определите плечо финансового рычага.

а) 0,545;

б) 0,500;

+в) 0,375;

г) 0,727.

21. WACC — это:

а) стоимость заемного капитала

б) стоимость собственного капитала

+в) средневзвешенная стоимость капитала

г) совокупная рыночная стоимость фирмы.

22. Индекс рентабельности инвестиции – это:

+а) критерий, предусматривающий сопоставление средних значений прибыли и инвестиции

б) разница между дисконтированной суммой элементов возвратного денежного потока и исходной инвестицией

в) показатель, отражающий отношение дисконтированных элементов возвратного потока к исходной инвестиции

г) показатель, используемый для оценки эффективности инвестиций и численно равный значению ставки дисконтирования, при которой чистая дисконтированная стоимость равна нулю.

23. Чистые активы это -:

а) совокупные активы

+б) уточненная величина собственного капитала

в) уточненная величина заемного капитала

г) оборотные активы.

24. Для начисления дивидендов по обыкновенным акциям могут быть использованы следующие источники:

а) уставный капитал

б) добавочный капитал

в) резервный капитал

+г) прибыль отчетного года.

25. Компания рассматривает два взаимоисключающих проекта Х и У, затраты на которые и потоки денежных средств представлены ниже

Годы

Ожидаемые чистые денежные потоки, долларов

Х

У

0

— 1000

-1000

1

100

1000

2

300

100

3

400

50

4

700

50

Стоимость их капитала равна 12 %. Выберите лучший проект, основываясь на расчете NPV.

+а) Х

б) У

в) оба проекта

Г) ни один из проектов.

26. Финансовое состояние предприятия характеризуется отношением (0.0.1). Это означает наличие

а) абсолютной финансовой устойчивости

б) нормальной финансовой устойчивости

+в) неустойчивого финансового состояния

г) кризисного финансового состояния.

27. Стоимость активов составляет 6500 тыс. руб., из них внеоборотных – 3500 тыс. руб. Долгосрочные обязательства отсутствуют , краткосрочные обязательства составляют 1500 тыс. руб. Определите мультипликатор собственного капитала:

а) 0,231

б) 0,796

+в)1,300

г) 0,300.

28. WACC = 14 %. Это означает, что:

+а) средневзвешенная стоимость капитала фирмы равна 14 %

б) средневзвешенная стоимость собственного капитала фирмы равна 14 %

в) средневзвешенная стоимость заемного капитала фирмы равна 14 %

г) среднерыночная доходность равна 14 %.

29. Если значение критерия «Внутренняя норма рентабельности» (IRR) больше стоимости источника финансирования, то это означает, что проект:

+а) является привлекательным для инвестиций

б) не является привлекательным для инвестиций

в) является нейтральным для инвестиций

г) следует отложить на некоторое время.

30. Модель САРМ используется для определения:

а) средневзвешенной стоимости капитала

+б) требуемой доходности

в) рентабельности активов

г) ожидаемой доходности.

31. Вы анализируете возможность реализации инвестиционного проекта со следующими характеристиками:

— требуемые первоначальные инвестиции составляют 250 тыс. руб.

— ожидаемые поступления по годам составят: 50 тыс. руб., 70 тыс. руб. 120 тыс. руб. и 150 тыс. руб.

— ставка дисконтирования равна 16 %.

Определите чистую дисконтированную стоимость.

а) 254,83 тыс. руб.

б) 160 тыс. руб.

в) 390 тыс. руб.

+г) 4,83 тыс. руб.

32. Чему будет равна выручка от продаж, если средняя величина активов составляет 2540 тыс. руб., а их оборачиваемость – 3,5 раза.

+а) 8890 тыс. руб.

б) 2540 тыс. руб.

в) 726 тыс. руб.

г) 2536 тыс. руб.

33. Вам предлагают сдать участок на пять лет в аренду, выбрав один из трех вариантов оплаты аренды:

1) 350 тыс. руб. авансом;

2) по 80 тыс. руб. в конце каждого года;

3) 450 тыс. руб. в конце пятого года.

Какой вариант Вы выберете, если банк предлагает 18 % годовых по вкладам.

+а) вариант 1

б) вариант 2

в) вариант 3

г) хранить деньги в банке.

34. Плечо финансового рычага составляет 0,5. Это означает, что

а) собственного капитала в два раза меньше, чем заемного;

+б) заемного капитала в два раза меньше, чем собственного;

в) долгосрочного капитала в два раза больше, чем краткосрочного;

г) краткосрочного капитала в два раза больше, чем долгосрочного.

35. Инвестиционный проект может быть реализован эффективно, если:

а) NPV (чистая дисконтированная стоимость) < 0

б) NPV= 0

+в) NPV> 0

г) PI< 1

36. Долгосрочные обязательства составляют 500 тыс. руб., процентная ставка по которым – 18 % годовых. Чему равна стоимость заемного капитала?

+а) 18 %

б) 500 тыс. руб.

в) 90 тыс. руб.

г) 2778 тыс. руб.

37. При финансовом леверидже ниже 1 операционный леверидж:

а) ниже 1;

б) выше 1;

+в) не зависит от уровня финансового левериджа.

38. Для анализа финансовой устойчивости организации используется модель

а) Дюпона;

б) Миллера;

+в) Альтмана;

г) Маркса.

39. Стоимость внеоборотных активов составляет 150 тыс.руб., собственного капитала и резервов – 120 тыс. руб. Определите коэффициент маневренности собственного капитала.

а) 0,2;

+б) – 0,25;

в) 1,25;

г) 0,8.

40. Низкий уровень финансового левериджа благоприятен для финансового состояния предприятия в случае:

а) роста переменных затрат;

б) снижении ставки налога на прибыль;

+в) повышении ставки налога на прибыль.

41. Запас финансовой прочности показывает

а) величину возможного увеличения прибыли;

+б) величину возможного снижения выручки без риска получения убытка;

в) величину возможного увеличения выручки при снижении цены;

г) величину необходимого увеличения объема продаж для ликвидации убытка.

42. Стоимость внеоборотных активов составляет 150 тыс.руб., собственного капитала и резервов – 120 тыс. руб. Определите коэффициент маневренности собственного капитала.

а) 0,2;

+б) – 0,25;

в) 1,25;

г) 0,8.

43. Если фирма использует и операционный, и финансовый левериджи, то уровень общего левериджа показывает, как изменение:

+а) объема продаж влияет на колебания EPS (доход на одну акцию),

б) объема продаж влияет на колебания EBIT,

в) EBIT влияет на EPS.

44. Определите запас финансовой прочности, если выручка от продаж – 1000 тыс. руб., постоянные расходы – 300 тыс. руб., переменные расходы – 400 тыс. руб.

а) 600 тыс. руб.

+б) 500 тыс. руб.

в) 400 тыс. руб.

г) 300 тыс. руб.

45. Запас финансовой прочности рассчитывается как:

+а) разность между фактической и критической выручкой от продаж

б) разность между критической и фактической выручкой от продаж

в) разность между фактической и критической выручкой от продаж, деленная на фактическую выручку от продаж

г) разность между критической и фактической выручкой от продаж, деленная на критическую выручку от продаж.

46. При операционном левередже в результате снижения цен, равном 10, вместо прибыли от реализации возникает убыток, если цены снижаются на:

а) 8%;

+б) 15%;

в) 10%.

47. Высокий уровень операционного левериджа обеспечивает улучшение финансовых результатов от реализации при:

а) снижении выручки от реализации;

б) неизменности выручки от реализации;

+в) росте выручки от реализации.

48. Операционный леверидж тем выше, чем выше:

+а) выручка от реализации;

б) прибыль от реализации;

в) переменные затраты.

49. Показатель финансового левериджа определяет:

а) соотношение балансовой и чистой прибыли;

б) долю обязательных процентных платежей за заемные средства в составе чистой прибыли;

+в) соотношению чистой прибыли с ее суммой, уменьшенной на величину обязательных процентных платежей за заемные средства.

50. В чем смысл концепции альтернативной стоимости, или учета упущенных возможностей?

а) эффект от принятого финансового решения определяется минимальными затратами;

+б) финансовое решение должно приниматься только при условии альтернативности вариантов;

в) эффект от принятого финансового решения определяется как разница между различными вариантами затрат.

- 1

- 2

- 3

- 4

- 5

Категория: Менеджмент | Добавил: Просмотров: 1 | Рейтинг: 0.0/0

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

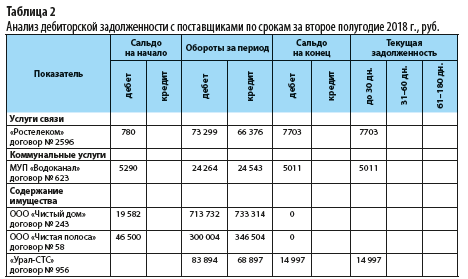

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

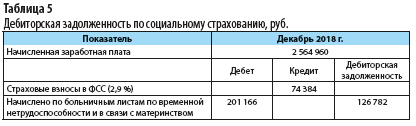

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

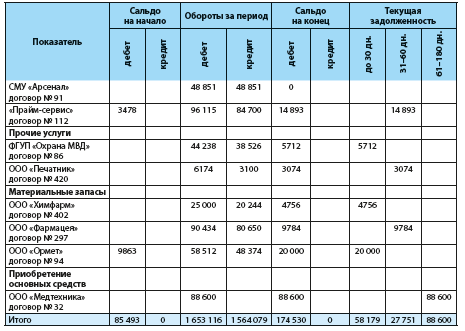

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

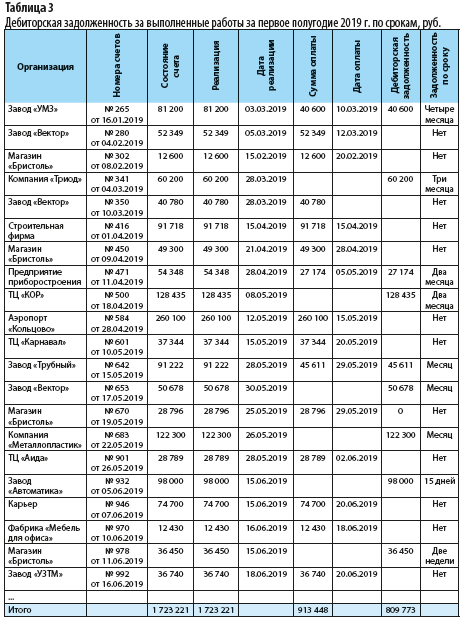

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

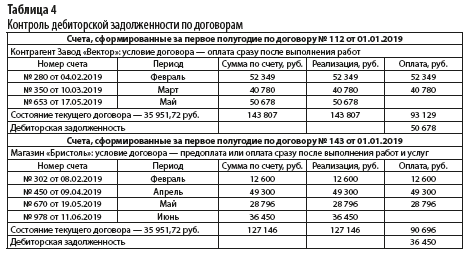

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

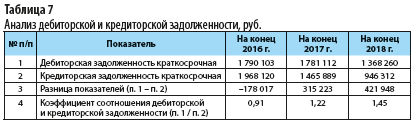

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если… Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

Годовые

коэффициенты оборачиваемости запасов

и дебиторской задолженности в оборотах

соответственно составляют 10 и 32 оборота.

Определите длительность операционного

цикла:

*

47 дней

Величина внеоборотных

активов составила 800 тыс. руб., чистых

оборотных активов – 100 тыс. руб.,

собственного капитала и резервов – 900

тыс. руб., краткосрочных обязательств

– 400 тыс. руб. Определите величину

оборотных активов:.

*

500 тыс. руб.;

Компания Z

имеет следующие показатели, тыс. руб.

|

Денежные средства |

100,0 |

|

Основные средства |

240,0 |

|

Выручка от продаж |

1000 |

|

Чистая прибыль |

50 |

|

Коэффициент |

2,0 |

|

Коэффициент |

1,2 |

|

Скорость оборота |

40 дней |

|

Рентабельность |

12 % |

Определите:

дебиторскую задолженность.

*

111 тыс. руб.

Коэффициент

обеспеченности собственными оборотными

средствами рассчитывается как отношение:

*

собственных оборотных средств к общей

величине оборотных активов.

Объем

продаж составил 10 000 тыс. руб. Переменные

затраты – 8300 тыс. руб., постоянные затраты

– 1000 тыс. руб. Стоимость внеоборотных

активов равна 4000 тыс. руб., оборотных

активов – 5000 тыс.руб. Определите

операционный рычаг.

*

2,429;

Определите

размер вексельного кредита при учете

векселя в сумме 50 млн. руб. за 100 дней до

наступления срока его погашения пи

годовой ставке дисконта 30 %.

*

45 833333 руб.

Кредитная политика

может быть следующих типов:

*

консервативная, умеренная и агрессивная

EOQ

представляет собой модель

*

экономически обоснованного размера

заказа;

Компания Z

имеет следующие показатели, тыс. руб.

|

Денежные средства |

100,0 |

|

Основные средства |

240,0 |

|

Выручка от продаж |

1000 |

|

Чистая прибыль |

50 |

|

Коэффициент |

2,0 |

|

Коэффициент |

1,2 |

|

Скорость оборота |

40 дней |

|

Рентабельность |

12 % |

Определите

величину собственного капитала.

*

417 тыс. руб.

Компания Z

имеет следующие показатели, тыс. руб.

|

Денежные средства |

100,0 |

|

Основные средства |

240,0 |

|

Выручка от продаж |

1000 |

|

Чистая прибыль |

50 |

|

Коэффициент |

2,0 |

|

Коэффициент |

1,2 |

|

Скорость оборота |

40 дней |

|

Рентабельность |

12 % |

Определите

коэффициент оборачиваемости дебиторской

задолженности (в оборотах).

*

9

Величина внеоборотных

активов составляет 250 тыс.руб., оборотных

активов – 300 тыс. руб. Величина собственного

капитала и резервов равна 400 тыс. руб.,

долгосрочные обязательства отсутствуют.

Определите коэффициент обеспеченности

собственными оборотными средствами.

*

0,500;

Определите

продолжительность финансово цикла,

если оборачиваемость в оборотах

составила: производственные запасы –

9, дебиторская задолженность – 24,

кредиторская задолженность – 20.

*

37 дней

Коэффициент

оборачиваемости оборотных активов (в

оборотах) рассчитывается как отношение:

*

выручка от продаж за год к среднегодовой

стоимости оборотных активов;

Коэффициент

оборачиваемости материальных оборотных

средств определяется как отношение:

*

выручки от продажи продукции за период

к среднему остатку материальных оборотных

средств;

Операционный рычаг

представляет собой отношение:

*

маржинального дохода к прибыли от

продаж.

Коэффициент

операционного рычага равен 5,2. Это

означает, что:

*

повышение на каждый процент объема

продаж ведет к увеличению прибыли от

продаж на 5,2 %;

Финансовый цикл

рассчитывается как сумма:

*

времени обращения дебиторской

задолженности, среднего возраста запасов

за минусом времени обращения кредиторской

задолженности;

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Годовые коэффициенты оборачиваемости запасов и дебиторской задолженности в оборотах соответственно составляют 10 и 32 оборота. Определите длительность операционного цикла:

360/10+360/32

42 дня

22 дня

(*ответ к тесту*) 47 дней

25 дней.

Величина внеоборотных активов составила 800 тыс. руб., чистых оборотных активов – 100 тыс. руб., собственного капитала и резервов – 900 тыс. руб., краткосрочных обязательств – 400 тыс. руб. Определите величину оборотных активов:.

Собственный капитал + краткосрочные обязательства – внеоборотные активы

100 тыс. руб.;

700 тыс. руб.;

(*ответ к тесту*) 500 тыс. руб.;

800 тыс. руб.

Компания Z имеет следующие показатели, тыс. руб.

Денежные средства и краткосрочные финансовые вложения 100,0

Основные средства 240,0

Выручка от продаж за год 1000

Чистая прибыль 50

Коэффициент текущей ликвидности 2,0

Коэффициент промежуточной ликвидности 1,2

Скорость оборота дебиторской задолженности 40 дней

Рентабельность собственного капитала 12 %

Определите: дебиторскую задолженность.

25 тыс. руб.

(*ответ к тесту*) 111 тыс. руб.

150 тыс. руб.

40000 тыс. руб.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение:

собственных оборотных средств к долгосрочному капиталу

собственных оборотных средств к собственному капиталу

собственных оборотных средств к величине активов

(*ответ к тесту*) собственных оборотных средств к общей величине оборотных активов.

Дебиторская задолженность является не чем иным, как долгами сторонних лиц или контрагентов перед компанией, представляя собой имущественные требования компании к юр- и физлицам, являющимися ее должниками. Среди них могут быть другие компании, ее собственные сотрудники и даже бюджетные органы.

С точки зрения предприятия в цикле оборачиваемости капитала дебиторская задолженность является замороженным капиталом, капиталом, который должен ей прийти, но пока что еще в пути, а также оттоком капитала, который она провела раньше, чем возникло обязательство перед тем же государственным бюджетом и социальными фондами.

Проблемы управления дебиторской задолженностью

Как финансовая задолженность «дебиторка» относится к оборотной части капитала, а не к необоротному капиталу, который постепенно переносит свою стоимость на производимый товар.

Для поддержания должного уровня «рабочего» капитала компания вынуждена порою влезать в долги к банкам и поставщикам, если размер долгов ее покупателей начинает превышать обычные для нее пределы.

На этом этапе, если управление дебиторской задолженностью неадекватно современному ведению дел и учету, компания рискует потерять прибыль, частично или полностью, а собственники – столкнуться с невозможностью роста компании, ее стагнацией, или и вовсе – с утерей контроля над бизнесом

При этом причинами этого может стать один или несколько факторов плохого управления дебиторской задолженностью, например, задолженность очень низкого качества у огромной доли массовых покупателей, некорректная работа с просроченной задолженностью или низкий уровень планирования дебиторской задолженности.

Методы управления ДЗ

К распространенным методам и путям управления ДЗ относится форфейтинг, цессия, страхование от несвоевременного поступления денег, факторинг, учет покупательских векселей, а также секьюритизация и иные методы.

Все они в целом направлены на скорейшее завершение оборота дебиторской задолженности и превращение ее в капитал в денежной форме, то есть в деньги.

Форфейтинг – это операция по приобретению форфейтором обязательства покупателя перед кредитором (продавцом). Сама по себе эта операция является специфической формой кредитования внешнеторговых операций. Основное ее условие – все риски по долговому обязательству переходят к форфейтору без оборота на обязательства продавца. Форфейтор берет все риски на себя, а сами форфейтинговые ценные бумаги могут обращаться на вторичном рынке с дроблением, переходом из рук в руки. Зачастую форфейтинг применяется при внешнеторговых сделках, компенсируя невозможность получения государственных экспортных кредитов или гарантий. Так что здесь мы говорим о внешнеэкономической дебиторской задолженности.