В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

- Коронавирусные субсидии в декларации по УСН

- Как отразить кредиты и субсидии в КУДиР при УСН 15 %

- Бухучёт кредита на возобновление деятельности

- Бухучёт коронавирусных субсидий

- Коронавирусные субсидии и отчёт о целевом использовании средств

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

![]()

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

![]()

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Организация по ОКВЭД входит в список наиболее пострадавших от коронавируса отраслей. В июне 2020 года мы получили льготный кредит под 2 % годовых (по постановлению Правительства от 16.05.2020 № 696). При выполнении условий по численности персонала и средней заработной плате (не менее МРОТ) сумма кредита и проценты по нему будут списаны банком (за счет предоставляемой банку государственной субсидии). Как отразить в бухгалтерском и налоговом учете получение такого кредита, доходы и расходы по нему, если пока неизвестно, будем ли мы его погашать?

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

Проводки:

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

Источник: 1С:ИТС.

Государство стремится поддержать малое и среднее предпринимательство. Такая поддержка наиболее часто выражается в форме предоставления субсидий – безвозмездных выплат из бюджета или спецфонда в качестве долевого финансирования затрат на бизнес. Если условия выполнены и субсидия выделяется, нужно не только правильно ее распределить и потратить, но и адекватно отразить в учетной документации.

Поговорим о том, как проводить получаемые в рамках субсидирования средства по бухгалтерии и рассчитывать с них налоги.

Какие есть правила предоставления субсидий субъектам малого и среднего предпринимательства?

Целевое назначение субсидий

Субсидия – это государственная дотация. Она призвана помочь юридическому или физическому лицу-предпринимателю решить один из финансовых вопросов:

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

- Регулировка ценообразования – за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др.

- Социально-экономические программы – с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

В зависимости от цели субсидия по-разному отражается в учетных бумагах: фиксируется в бухгалтерском учете и отражается в налоговой базе. В любом случае, они обязательны к учету, если одновременно выполняется два условия:

- средства выделены бюджетом;

- организация придерживается требований, выдвинутых государством для субсидирования.

Отражение в бухгалтерском учете получения коммерческой организацией субсидий на возмещение или финансирование расходов зависит от принятого в учетной политике организации способа их признания:

— по мере появления уверенности организации в получении этих средств;

— по мере фактического получения бюджетных средств.

Как отражается получение субсидий на возмещение или финансирование расходов?

Посмотреть ответ

Субсидии в Плане бухгалтерских счетов

Субсидия является государственным пособием и имеет строгое целевое назначение. Для регламентирования бухучета госдотаций существует План Бухгалтерских счетов «Учет государственной помощи» (ПБУ 13/2000). Инструкция по его применению, утвержденная приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать для проводок счет 86 «Целевое финансирование».

Какие операции с субсидиями отражаются в проводках

Бухучет субсидий предусматривает три разновидности финансовых операций:

- поступление дотационных средств;

- применение финансов по целевому назначению;

- возвращение части денег, которым не удалось найти целевое применение.

Когда отражать субсидии

Порядок освещения операций в учетных документах зависит от того финансового вопроса, который решает субсидия, то есть приходят ли деньги наперед или компенсируются постфактум. Отсюда вытекают два возможных пути отражения дотационных средств.

- «Задолженность по субсидии». Если имеется обоюдная уверенность – в соответствии требованиям финансирования и в получении денег – субсидию можно запланировать в балансе сразу после заключения договора, проведя ее как «государственную задолженность», погашаемую по мере получения траншей. В этом случае проводки будут следующими:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 86 «Целевое финансирование» – отражение бюджетной дебиторской задолженности по предоставлению субсидии (на момент подписания договора);

- дебет 51 «Расчетные счета» (10 «Материалы», 08 «Внеоборотные активы» или др.), кредит 76 – поступили денежные средства (или имущество) в счет предоставленной по договору субсидии.

- «Получили – отразили». Деньги или активы, поступившие в качестве субсидии, отражаются на балансе тогда, когда они фактически предоставлены предприятию. Проводка такова:

- дебет 51 (10, 08 и др.), кредит 86 – отражение поступления финансов (или имущества, или и того, и другого) в рамках бюджетной субсидии.

Отражение субсидии на расходы прошлых периодов

Такой способ отражения субсидирования относится к первой отмеченной разновидности – погашению государственной задолженности. С ее помощью держава компенсирует целевые траты, которые уже были совершены ранее, а значит, нет сомнений в соблюдении условий субсидирования.

Согласно п. 10 ПБУ 13/2000, ее нужно отражать такой проводкой:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – отражение бюджетной задолженности по государственному дотированию;

- дебет 51 «Расчетные счета», кредит 76 – поступили средства по субсидии в компенсацию расходов, возникших в прошлые периоды.

Отражение субсидирования капитальных расходов

Капитальными признаются расходы на приобретение, строительство, создание основных средств (внеоборотных активов). Особенность бухучета в том, что такое имущество подвержено ежемесячной амортизации, которую необходимо регулярно списывать. Если на капитальные затраты предназначается субсидия, то отражать эти средства следует в таком порядке:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – средства на капитальное приобретение (строительство, создание…) внеоборотного актива, полученные за счет субсидии;

- дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.), кредит 02 «Амортизация основных средств» – начислена амортизация по основным активам, приобретенных в счет дотационных средств.

Если приобретенный на субсидию актив не подлежит амортизации, то это целевое финансирование следует учесть как доход будущих периодов, а потом отражать в составе «прочих доходов» по мере признания затрат.

ОБРАТИТЕ ВНИМАНИЕ! Четкого регламента по отнесению средств по субсидии в разряд «прочих доходов» в законодательстве нет. Организация может сама закрепить его в своей документальной политике.

Как отразить субсидию на текущие расходы

Если государство предоставило средство не на приобретение актива, а на реализацию программы, то расходы будут не единовременными, а более-менее регулярными: организации нужно будет постоянно платить заработную плату, покупать сырье, расходники и т.п. Отражать эти затраты в бухучете следует в тот период, когда они признаются. Приведем пример признания бюджетных средств, затраченных на приобретение материалов:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками и подрядчиками» – приобретены материалы у поставщика;

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – сумма субсидии, направленная на покупку материалов, признана расходом будущих периодов;

- дебет 20 (23, 25,26 и др.), кредит 86 – списаны использованные материалы;

- дебет 98.2, кредит 91.1 «Прочие доходы» – в момент списания материалов сумма на их приобретение учтена в составе прочих доходов.

Для выплаты вознаграждения за труд из дотационных средств проводки будут такими:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – к будущим расходам отнесена сумма на выплату зарплаты, предоставленная субсидией;

- дебет 20 (23, 25, 26 и др.), кредит 70 «Расчеты с персоналом по оплате труда» (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по прочим операциям» и др.) – начисление выплат для сотрудников;

- дебет 98.2, кредит 91.1 – сумма из субсидии, затраченная на выплату зарплаты, учтена в составе прочих доходов.

Отражение возврата субсидий

Вернуть средства в бюджет организация обязана тогда, когда больше не сможет обеспечивать условий предоставления дотации. В бухучете это найдет свое отражение в зависимости от:

- времени получения основного транша;

- способа отражения этого получения.

- Если средства нужно вернуть в том же году, когда они были получены (финансирование на текущие расходы), то придется сторнировать проводки, имеющие отношение к субсидии, естественно, кроме той, что говорит о ее поступлении. Вернуть средства нужно с помощью проводки:

- дебет 76, кредит 51 (08,10 и др.) – возврат средств по субсидии, полученной ранее.

- Если субсидия была получена в предыдущем отчетном году, возврат производится немного сложнее. Капитальные расходы, субсидию по которым надо возвратить, отражаются так:

- дебет 86, кредит 76 – отражение задолженности, связанной с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Если помощь давалась на текущие расходы, вернуть ее нужно таким образом:

- дебет 86, кредит 76 – отражение задолженности по целевому финансированию;

- дебет 91.2, кредит 86 – восстановление средств субсидии в сумме понесенных текущих расходов.

Субсидия и налоги

ВАЖНО! Рекомендации по учету субсидий в целях налога на прибыль от КонсультантПлюс доступны по ссылке

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

Как учесть субсидии при УСН?

ВАЖНО! Налог на добавленную стоимость при выполнении работ и услуг, покупке товаров за счет бюджетных средств не признается расходом при расчете налога на прибыль (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20).

Какими проводками отразить кредит от банка, который в дальнейшем субсидирует государство?

Добрый день.

В рамках господдержки малого бизнеса сбербанк в 2020 году выделил нам ООО на ОСНО денежные средства в размере 101000 руб.

Условия таковы, что если будут соблюдаться определенные условия (зарплата сотрудникам не ниже мрот и не будет сокращения штата), тогда эти деньги будут как субсидия от государства, т.е. эти деньги не нужно будет возвращать и % тоже не будет.

А если нарушить условия предоставления ДС, тогда через полгода (для нас это март 2021) нужно будет уплачивать ежемесячно % и возвращать деньги банку.

Подскажите, пожалуйста, на день предоставления денежных средств банком какую проводку сделать, как получения кредита Дт. 51 Кт. 67.01 ?

А потом когда государство субсидирует банку наш долг тогда какими проводками наш кредит перейдет в статус субсидии?

Помогите, пожалуйста, разобраться, а то голова кругом идёт.

Добрый день.

Статья с диска 1С ИТС

Как учитывать льготный кредит на возобновление деятельности пострадавшему от коронавируса бизнесу и проценты по нему?

Дата публикации 29.07.2020

Вопрос аудитору

Организация по ОКВЭД входит в список наиболее пострадавших от коронавируса отраслей.

В июне 2020 года мы получили льготный кредит под 2 процента годовых (по постановлению Правительства от 16.05.2020 № 696). При выполнении условий по численности персонала и средней заработной плате (не менее МРОТ) сумма кредита и проценты по нему будут списаны банком (за счет предоставляемой банку государственной субсидии). Как отразить в бухгалтерском и налоговом учете получение такого кредита, доходы и расходы по нему, если пока неизвестно, будем ли мы его погашать.

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.Период кредитования разделили на три этапа:

базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

Проводки:

Дт 51 Кт 66 (основная сумма) – получение кредита;Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

smv_mars, Спасибо большое

Льготный кредит 2% и его отражение в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 09.07.2020 09:49

- Автор: Administrator

- Просмотров: 27249

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. №696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а также социально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020 г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. №434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренные Постановлением.

Этап 1 – обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 – период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 – трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

Обязательный базовый период

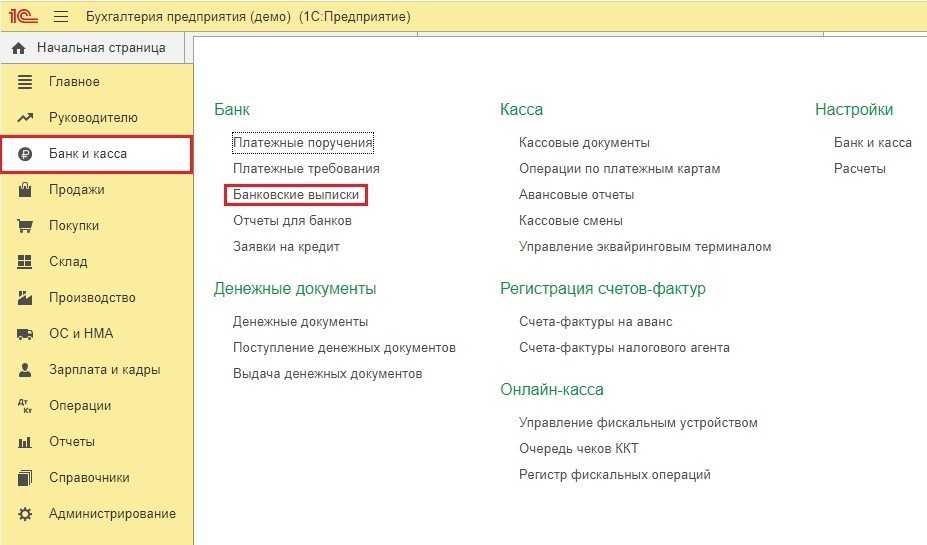

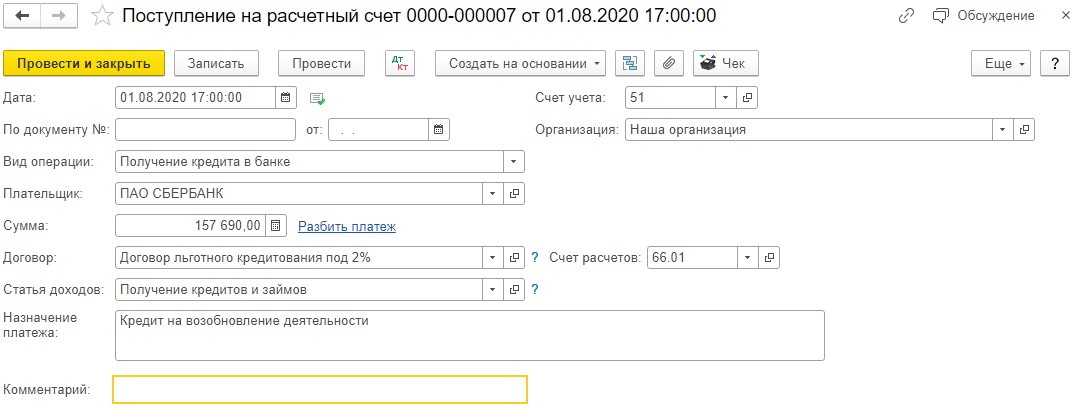

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки».

В документе укажем «Вид операции» — «Получение кредита в банке» и отразим данные денежные средства на счёте 66.01 «Краткосрочные кредиты».

Проведённый документ создаст проводки: Дт 51 Кт 66.01.

Далее нам нужно ежемесячно начислять проценты.

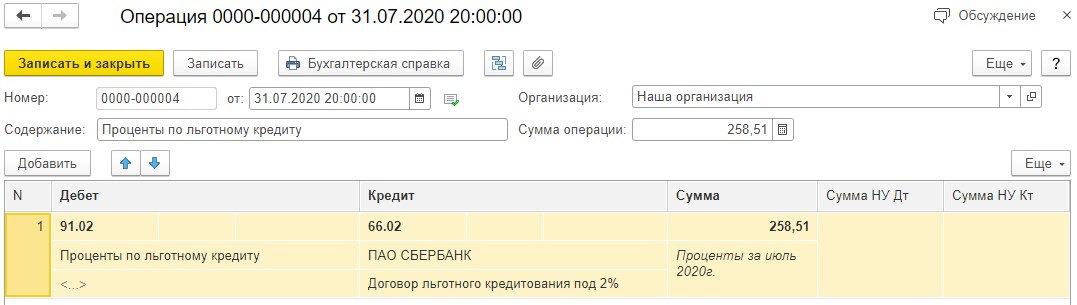

Рассчитаем проценты за июль 2020 г. Для этого сумму долга умножим на годовую процентную ставку, далее разделим на количество дней в году и умножим на количество дней в расчётном периоде:

157 690 рублей х 2% / 366 дней х 30 дней (в июле 31 день, но день поступления денежных средств не включается в расчёт) = 258,51 рублей.

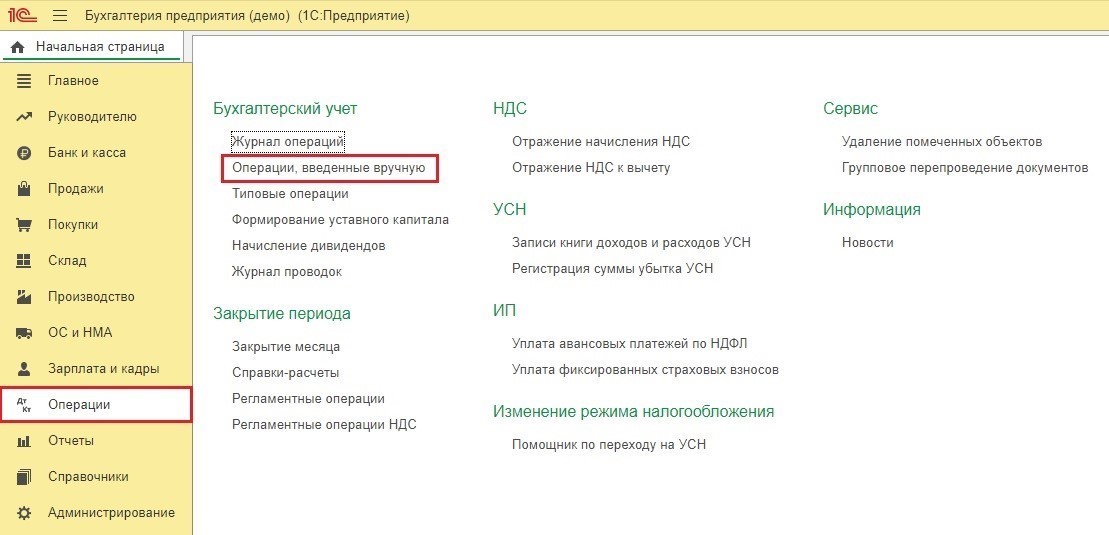

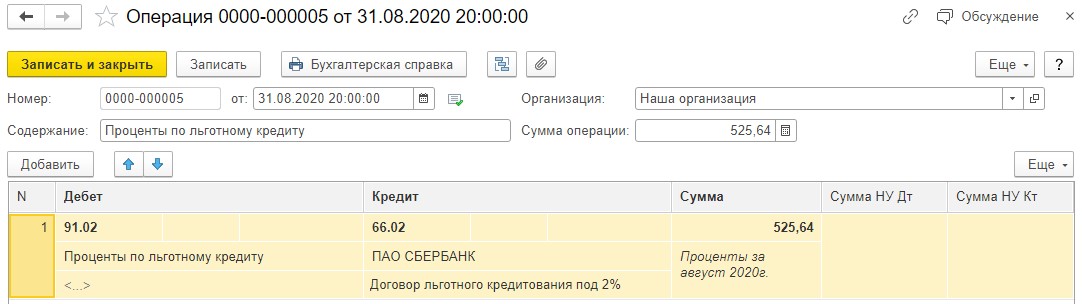

Для отражения начисленных процентов перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» и из выпадающего списка выберем пункт «Операция».

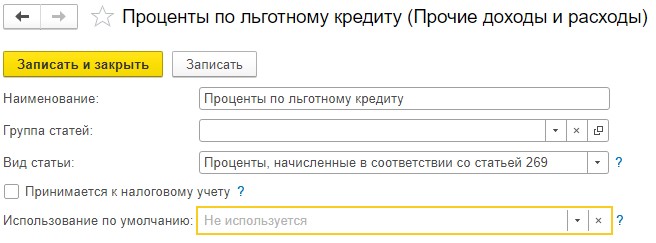

Отразим рассчитанные нами ранее проценты по кредиту проводкой: Дт 91.02 Кт 66.02.

При использовании счёта 91.02 следует создать новую статью расходов, не принимаемую к расходам по налоговому учёту и с видом статьи «Проценты, начисленные в соответствии со статьей 269».

Аналогично тому, как мы отражали поступление кредитных средств в первый месяц, их нужно отразить и в последующем месяце.

Далее нам нужно рассчитать проценты за август и теперь расчёт будет состоять из 2х этапов: отдельный расчёт за первое августа и за остальные дни месяца.

За 01.08.2020 г.: 157 690 рублей х 2% / 366 дней * 1 день = 8,62 рублей.

За период с 02.08.2020 г. по 31.08.2020 г.: 315 380 рублей х 2% / 366 дней * 30 дней = 517,02 рублей.

Итого проценты за август составляют: 8,62 + 517,02 = 525,64 рублей.

Отражение исчисленных процентов следует провести аналогично тому, как мы это делали в июле.

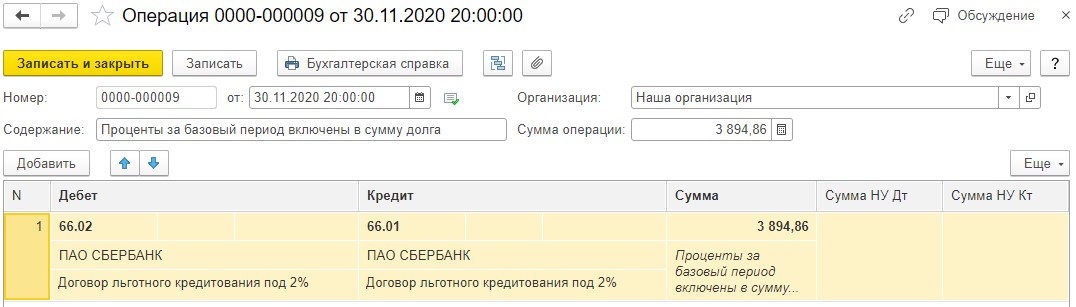

В течение всего базового периода (с момента заключения кредитного договора и до 30 ноября 2020г.) операции получения денежных средств и начисления процентов будут чередоваться, а затем сумма всех начисленных процентов по договору должна быть включена в сумму основного долга.

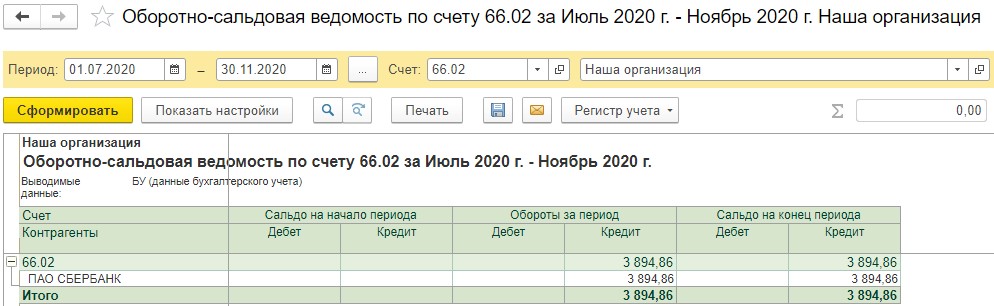

Для анализа сумм начисленных процентов перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Сформируем отчёт по счёту 66.02.

Далее перейдём в раздел «Операции» — «Операции, введённые вручную» и введём новый документ с проводкой: Дт 66.02 Кт 66.01 на сумму начисленных процентов.

Период наблюдения

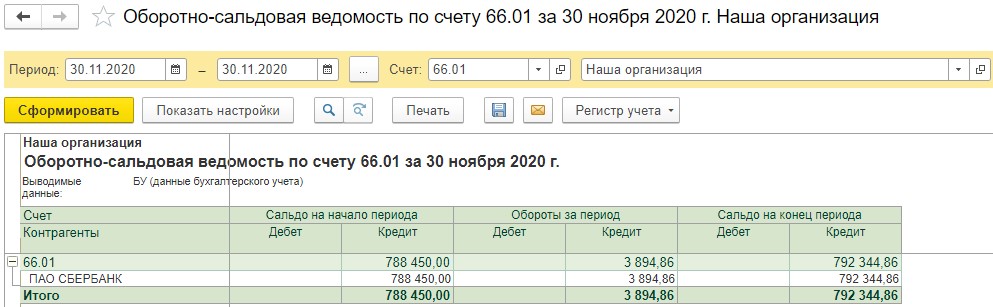

В периоде наблюдения проценты по кредиту начисляются на всю сумму, сформировавшуюся на счёте 66.01, а заёмные средства от банка больше не поступают. Сформируем отчёт «Оборотно-сальдовая ведомость по счёту» 66.01 в разделе «Отчёты».

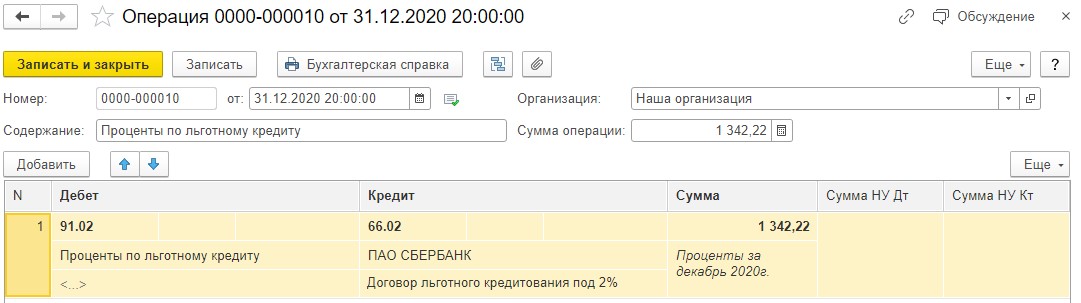

Рассчитаем проценты за декабрь: 792 344,86 рублей * 2% / 366 дней * 31 день = 1 342,22 рублей.

Отразим начисление процентов так, как мы это делали в базовом периоде.

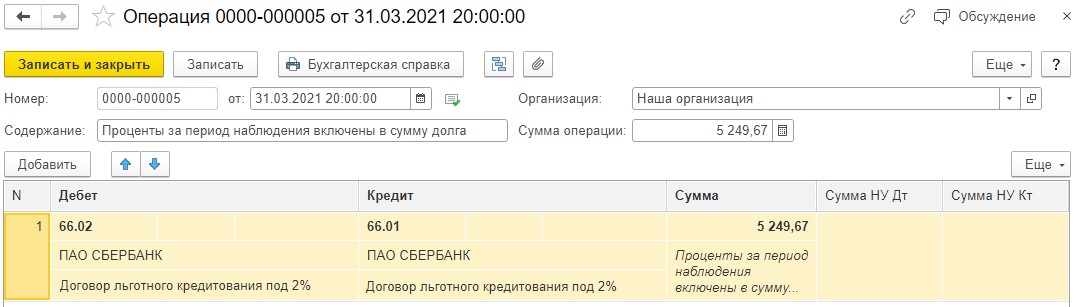

Аналогично следует отразить начисление процентов за период с января 2021 по март 2021 года, а затем снова включить их в сумму основного долга.

Период погашения (условия выполнены)

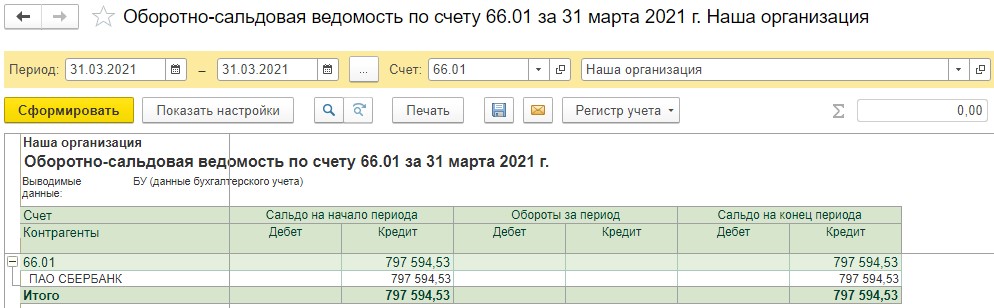

При выполнении условий сумму всей задолженности следует списать, так как её за вас погасит государство. Проанализируем размер кредитных средств за период, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 66.01.

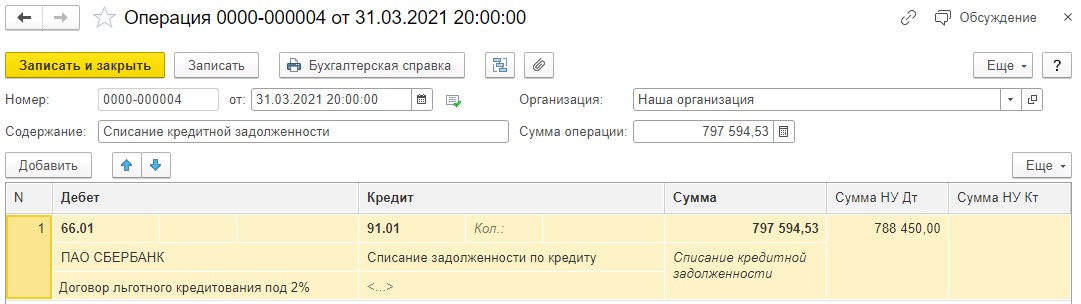

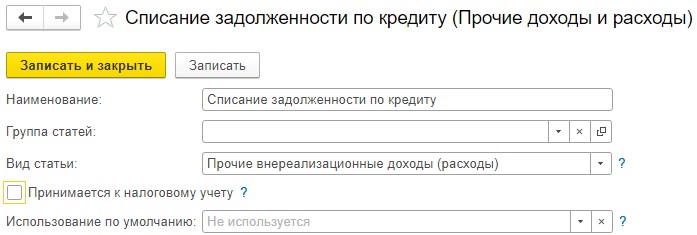

Теперь перейдём в раздел «Операции» — «Операции, введённые вручную» и произведём списание задолженности в состав прочих доходов.

При выборе в проводках счёта 91.01 следует создать новое субконто, не отражаемое в доходах по налоговому учёту, с видом статьи «Прочие внереализационные доходы (расходы)».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов