Актуальность. Все чаще услуги ландшафтных дизайнеров заказывают, чтобы облагородить территорию возле своего дома, магазина или офиса. Даже маленький, но красивый уголок природы может привлечь внимание клиента.

Содержание

Введение

Глава 1. Теоретические основы бизнес-планирования

1.1. Цели разработки и назначение бизнес-плана

1.2. Функции бизнес-плана

1.3. Этапы разработки бизнес-плана

Глава 2. Разработка бизнес-плана студии ландшафтного дизайна

2.1. Местонахождение дизайн студии

2.2. Товары и услуги

2.3. Помещение и оборудование

Глава 3. Производственный план

3.1. Описание производственного процесса

3.2. Необходимое оборудование

3.3. Поставщики и цены на материалы и оборудование

Глава 4. План маркетинга

4.1. Анализ рынка

4.2. Анализ конкурентов

4.3. Описание клиентов

4.4. Стратегия проникновения на рынок и ценовая политика

Глава 5. Организационный план

Глава 6. Финансовый план

Заключение

Список использованных источников

Введение

Актуальность. Все чаще услуги ландшафтных дизайнеров заказывают, чтобы облагородить территорию возле своего дома, магазина или офиса. Даже маленький, но красивый уголок природы может привлечь внимание клиента. Не смотря на сложившуюся экономическую обстановку в стране да и во всём мире потребности людей в качественной и эксклюзивной организации пространства земельных участков остаются на прежнем востребованном уровне- всегда будут люди для кого плюс-минус миллион не проблема.

А тот факт, что на рынке оказания услуг дизайна ландшафта присутствует не малое количество фирм и компаний, без сомнений подтверждает всё вышесказанное. Понятно, что без конкуренции здесь не обойтись , поэтому и была проведена вся нижеследующая работа по маркетинговому анализу с целью выявления «бизнес дыр» в работе конкурентов, и на основании этого были разработаны организационный, производственный и финансовый планы.

Степень научной разработанности проблемы. Вопросы разработки бизнес-плана подробно рассмотрены в работах отечественных авторов, таких как И. Жаров, В. Спивак, В. Савчук, А. Нетесова, В. Кандалинцев и других, а также иностранных, таких, как Э. Зигель, Л. Шульц, Р. Хизрич, М. Питере. В этой литературе можно найти описания различных структур бизнес-плана, различных методов сбора и анализа необходимой для его разработки информации, а также различных целей этой разработки. Оценить эффективность применения этой теоретической базы можно только в практической деятельности по разработке бизнес-плана.

В экономической литературе практически не раскрыты вопросы методики разработки инструментальных средств формирования бизнес-плана, тогда как именно эти вопросы в настоящее время наиболее актуальны с точки зрения повышения его качества.

Таким образом, целью данного курсового проекта является разработка бизнес-плана создания студии ландшафтного дизайна, удовлетворяющего запросам современных горожан, их стремлению к доступности и качеству получения услуг.

Объект исследования – предпринимательская деятельность в сфере оказанию услуг по созданию ландшафтного дизайна.

Предмет – организация предпринимательской деятельности в области создания студии ландшафтного дизайна «ИП Аржанцев Антон Андреевич».

Цель исследования – создать проект (бизнес-план) для открытия студии ландшафтного дизайна «ИП Аржанцев Антон Андреевич» в г. Волгограде.

Таким образом, сформулированные цель, предмет и объект исследования приводят нас к необходимости решения следующего ряда задач:

1) Изучение специализированной литературы по менеджменту, маркетингу и смежных экономических дисциплин;

2) Анализ имеющегося опыта открытия студий ландшафтного дизайна в Волгограде и России, их преимуществ и недостатков, особенностей реализации данной бизнес-идеи;

3) Разработка и технико-экономическое обоснование бизнес-идеи создания студии ландшафтного дизана, оформление бизнес-плана.

Практическая значимость заключается в том, что данный бизнес-план можно успешно использовать для организации предпринимательской деятельности – открытия студии ландшафтного дизана в городе Волгограде.

Глава 1. Теоретические основы бизнес-планирования

1.1. Цели разработки и назначение бизнес-плана

Планирование позволяет увидеть весь комплекс будущих действий и возможных последствий таких действий и предвосхитить реальность.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Для чего нужен бизнес-план? По содержанию бизнес-план является полным и точным описанием предприятия, начиная от продукта и заканчивая процессами управления, а также финансовыми потребностями.

В зависимости от целей можно выделить три вида бизнес-планов:

— бизнес-план форма;

— бизнес-план сущность;

— бизнес-план понимание.

Бизнес-план форма призван осуществить представление бизнеса для инвесторов, акционеров или руководства. Он составляется в соответствии с требованиями партнеров или участников бизнеса.

Бизнес-план сущность необходим при отражении процессов, происходящих на предприятии, и прогнозировании последствий вводимых изменений. Он отражает содержание бизнес-процесса с целью выявления всех особенностей, возможностей и угроз и помогает принимать решение.

Бизнес-план понимание составляется для анализа и изучения новой идеи, предполагающей развитие и изменение предприятия. Он направлен на понимание как уже происходящих, так и планируемых процессов, и наиболее полное представление результатов новых идей.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Тщательно составленный бизнес-план не только поможет проложить курс фирмы, но и послужит руководством по обеспечению деятельности (такую задачу решит бизнес-план сущность). Потенциальные инвесторы (те, кто предоставляют капитал) практически ежедневно получают множество запросов по финансированию рискованных проектов, а поэтому необходимо предоставить им информацию о фирме и ее продукции профессионально, в соответствии с определенным планом (бизнес-план форма).

Только бизнес-план, подготовленный на основе потребности в информации, необходимой для предполагаемых источников финансирования проекта, безусловно, произведет впечатление на владельцев капитала с точки зрения оценки умения планировать. Также инвесторы оценят общую компетенцию руководителя данного предприятия.

При прочих равных условиях хорошо подготовленный бизнес-план всегда повысит шансы на получение финансовой поддержки из различных источников.

Определение цели бизнес-плана – второй важный шаг после определения сферы деятельности будущего предприятия или проекта. Цель — это положение вещей, реальное или воображаемое, к которому будет стремиться разработчик бизнес-плана, предприятие или проект. На данном этапе не следует значительное внимание уделять реалистичности поставленных целей, так как именно составление бизнес-плана и должно ответить на этот вопрос. Важно следующее: цель должна быть однозначной, может быть разбита на подцели, и она должна соответствовать намерениям предпринимателя. Если в деятельности предполагается непосредственное участие партнеров, то их нужно пригласить именно на этом этапе для формулирования целей, чтобы они стали соратниками в дальнейшем. Кроме того, необходимо отличать личные цели и цели бизнеса (так, например, личные цели «обогащение» или «власть» могут стать мощным стимулом деятельности, однако вряд ли будут восприняты партнерами или работниками).

К формулировке цели необходимо вернуться после завершения всего плана и при необходимости откорректировать ее[2].

После определения цели предприятия нужно сформулировать цель составления бизнес-плана. Это может быть привлечение инвестора или кредитора (бизнес-план форма), оценка реалистичности нового дела (бизнес-план понимание), разработка плана операционной деятельности (бизнес-план сущность) и т.д. На основе сформулированной цели выбирается вид бизнес-плана.

Можно достигнуть существенных преимуществ, если начать с бизнес-плана для внутреннего использования (бизнес-плана сущности или понимания). В процессе его написания нужно рассмотреть многие вопросы, которые, возможно, никогда не будут записаны во внешнем (бизнес-плане форме). Однако потребители бизнес-плана будут стремиться задавать вопросы, относящиеся к внутренним бизнес-планам, чтобы «почувствовать» серьезность проработки. Те, кто не подготовлен к этим вопросам, окажутся в невыгодном положении.

Например, может выясниться, что не был проработан вопрос о том, действительно ли нужен инвестор или лучше сконцентрироваться на увеличении производительности.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Все варианты и стратегия развития должны быть проработаны заранее, при написании внутреннего бизнес-плана. А если привлечение инвестора окажется оправданным, тогда и инвестор, и предприятие будут иметь твердую основу для сделки.

Можно определить наиболее важные предназначения бизнес-плана:

- Стать документом для строительства нового предприятия. Он показывает, какими методами и с помощью каких средств руководитель собирается достичь своих целей. В этом случае бизнес-план становится пошаговым дневником в организации нового дела.

- Показать, что руководитель наделен определенной инициативой, достаточно дисциплинирован, чтобы использовать свою энергию для определенного проекта, и что он понимает, как достичь поставленной перед собой конечной цели, обходя или решая все встречающиеся на своем пути проблемы и трудности.

- Ознакомить партнеров, компаньонов или уже имеющихся сотрудников с некоторыми особенностями проекта. Это поможет им увидеть в руководителе не просто начальника, а своего коллегу.

- Привлечь потенциальных инвесторов. Ведь именно на основе разработанного бизнес-плана они будут принимать решения о финансировании бизнеса.

- Показать емкость и перспективность развития будущего рынка сбыта.

- Оценить затраты для производства нужной рынку продукции, соизмерить их с ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную прибыльность дела.

- Обнаружить все возможные «подводные» камни, подстерегающие новое дело в первые годы его реализации.

- Определить показатели, по которым можно будет регулярно контролировать состояние дел, и осуществлять управление.

- Увеличить доверие и уважение не только со стороны коллег, но и со стороны инвесторов. Бизнес-план будет первоначальным средством для «продажи» идеи и кратким изложением основных сведений о предприятии при привлечении инвесторов для участия в организации нового бизнеса. Стоит особо сказать, что бизнес-план обычно пишется на перспективу и составлять его следует примерно на период от 1 до 5 лет, при этом для первого года основные показатели следует делать поквартально, для последующих лет – в целом за год. В любом случае завершение срока планирования должно совпадать со сроком погашения кредита независимо от даты начала проекта. Выбирая вид бизнес-плана, следует иметь в виду, что планирование на более длительный срок носит более формальный характер и должно основываться на подробных исследованиях в краткосрочном периоде и долгосрочных тенденциях и перспективах.

К сожалению, многие предприниматели ограничиваются написанием плана на год, считая, что дальнейшая перспектива не может быть определена. Такой подход ограничивает перспективу видения предпринимателя, тем более, что практически во всех областях существуют прогнозы долгосрочного развития даже в условиях нестабильной экономики. Более того, учет фактора нестабильности в будущих периодах должен приводить не к размытости высказываний, а к формированию различных вариантов развития и оценке их осуществимости и выживаемости в различных условиях.

1.2. Функции бизнес-плана

Существующие подходы к бизнес-планированию направлены на осуществление девяти основных функций.

- Стандартное представление предприятия, проекта. Стандартное представление сокращает затраты на описание предприятия и предоставляет больше возможности для представления уникальных возможностей проекта.

- Бизнес-план — одна из форм общения и представления информации на цивилизованном рынке. Многолетний опыт составления бизнес-планов привел к тому, что он обрел удобную форму представления информации. Кроме того, сложилась специальная терминология, подкрепленная исследованиями в той или иной области.

- Аргументированная заявка на привлечение капитала. Если даже бизнес-план не ставил целью привлечение капитала, то его содержание позволяет составить подобную заявку без поиска новой информации.

- Демонстрация солидного подхода к собственному бизнесу. Затрачивая усилия на составление бизнес-плана, руководитель тем самым подтверждает собственное уважительное отношение к своему бизнесу и ожидает такого же отношения от своих партнеров. Кроме того, бизнес-план может стать составной частью программы формирования имиджа.

- Взвешенная оценка принимаемых решений. Отвечая на вопросы при составлении бизнес-плана, руководитель имеет возможность комплексно оценить всю ситуацию и принимать решение в условиях достаточной информации.

- Возможность обнаружения проблем, угроз и неиспользованных возможностей для развивающегося бизнеса. Технология бизнес-планирования содержит ряд методик, представляющих самостоятельную ценность, одной из таких методик является анализ проблем, возможностей.

- Обеспечение целенаправленности бизнеса. Сам факт наличия бизнес-плана говорит о наличии цели, к достижению которой стремится предприниматель, что в значительной мере увеличивает эффективность бизнеса.

- Инструмент для управления и контроля. Бизнес-план является основой для управления проектом, прежде всего, ресурсами, затратами, сроками, персоналом и т.д. Наличие плана позволяет осуществлять контроль выполнения и принимать эффективные решения.

- Средство самообучения. Последняя в перечне функция на самом деле является одной из наиболее значимых, так как подготовка бизнес-плана заставит предпринимателя пополнить свои знания в тех или иных разделах, научит делать выводы из финансовой информации и понимать результаты анализа [8, с. 6].

Любой из девяти функций было бы достаточно для выбора бизнес-плана как инструмента при организации и развитии бизнеса.

1.3. Этапы разработки бизнес-плана

Существует несколько подходов к определению этапов разработки. Одни подходы основаны на очень подробной схеме составления бизнес-плана, и в этом случае этапов очень много – от 10 до 20 и более. Другие основаны на выделении крупных блоков в составлении бизнес-плана, и в этом случае этапов очень мало – пять.

Можно рассмотреть два подхода: более подробный и менее подробный.

При более подробном подходе алгоритм составления бизнес-плана содержит наиболее общие стадии процесса планирования нового дела. Данный алгоритм еще называют планом действий по разработке бизнес-плана. При достижении определенного опыта на основе данного алгоритма можно составить свой план действий (с учетом специфики сферы деятельности предприятия или проекта). Однако при разработке бизнес-плана в какой-либо новой сфере деятельности лучше придерживаться данного (или подобного) подробного варианта, так как он позволит наиболее всесторонне изучить новый объект приложения сил.

При детальном подходе выделяют следующие этапы в процессе разработки бизнес-плана:

Этап 1. Решение о начале деятельности в новом бизнесе или начале реализации нового проекта или разработке нового бизнес-плана.

Этап 2. Формирование цели нового бизнеса или нового проекта.

Этап 3. Формирование представлений о бизнес-плане и его структуре.

Этап 4. Поиск источников необходимой информации.

Этап 5. Анализ и оценка собственного потенциала (возможностей и способностей) для начала новой деятельности.

Этап 6. Выбор объекта, являющегося основой новой деятельности (профиля предприятия).

Этап 7. Исследование потенциального рынка сбыта.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Этап 8. Разработка предварительного прогноза продаж.

Этап 9. Территориального размещение бизнеса.

Этап 10. Разработка маркетингового плана.

Этап 11. Разработка календарного плана.

Этап 12. Разработка производственного плана.

Этап 13. Выбор организационно-правовой формы и юридического статуса.

Этап 14. Разработка организационного плана.

Этап 15. Принятие решения о персонале.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Этап 16. Разработка финансового плана.

Этап 17. Разработка плана страхования рисков деятельности.

Этап 18. Подготовка делового резюме бизнес-плана.

Этап 19. Оформление бизнес-плана.

Этап 20. Презентация бизнес-плана.

Этап 21. Принятие решения о начале деятельности.

При втором подходе, как же говорилось выше, выделяют более крупные блоки. Но эти блоки, по сути, содержат те же этапы, что и в предыдущем подходе. Данный вариант больше подходит для опытного пользователя.

Выделяют пять этапов:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

На первом этапе подготовки бизнес-плана определяется миссия (философия, видение предприятия) – краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества.

Второй этап – определение целей разработки бизнес-плана. Цель – это будущее желаемое состояние предприятия, мотив или повелитель поведения и действий его работников.

В системе бизнеса цель выполняет пять функций:

— инициативы – сопоставления существующего и желаемого состояния фирмы, мотива действий;

— критерия принятия решения – оценки информации и выбора альтернатив, приоритетов в бизнесе;

— инструмента управления – руководящего требования к действиям, определения направлений бизнеса;

— координации – обеспечения бесконфликтных отношений лиц, принимающих решение, согласования работ специализированных подразделений;

— контроля – сопоставления оперативного состояния показателей хозяйственной деятельности с целевым их уровнем[5].

На третьем этапе после определения миссии, целей, стратегии предприятия, устанавливается общая структура самого бизнес-плана. На объем и структуру бизнес-плана влияют размеры предприятия и поставленные задачи. Для небольших фирм обычно составляют план упрощенной структуры – из двух частей: краткого описания проекта и основной части, содержащей более подробные расчеты и обоснования. Такая его структура вызвана тем, что резюме часто адресуется внешнему потребителю, к которому предприниматель обращается с предложением о партнерском участии или с просьбой о кредитах. В бизнес-плане можно выделить следующие разделы:

Титульный лист.

- Меморандум о конфиденциальности.

- Резюме.

- Описание отрасли.

- Характеристика предприятия (фирмы).

- Выбор деятельности (товара, услуги, работы).

- План маркетинга.

- Производственный план.

- Организационная структура предприятия.

- Финансовый план и бюджет предприятия.

- Анализ рисков.

- Организационный план.

- Приложения.

Четвертый этап бизнес-планирования состоит в сборе информации, необходимой для разработки каждого раздела плана. Это важная и весьма трудоемкая часть плановой работы. Источниками информации могут служить специализированные отраслевые справочники, нормативы проектных организаций, специализированные фирмы, материалы статистических органов, специальных исследований и наблюдений, знания высококвалифицированных экономистов, консультантов, а также работников предприятия, хорошо знающих внутреннюю среду фирмы и свое дело.

Пятый этап планирования – непосредственная разработка отдельных разделов и оформление всего бизнес-плана в виде единого документа.

Глава 2. Разработка бизнес-плана студии ландшафтного дизайна

Резюме

Проект представляет собой создание ИП Аржанцев Антон Андреевич и открытие студии по разработке ландшафтного дизайна. ИП регистрируется в МИ ФНС г.Волгограда, с участием собственных средств и субсидии Волгоградского центра занятости в форме привлечения суммы пособия по безработице за 12 месяцев на покупку оборудования Для открытия студии необходима закупка компьютерного оборудования.

Я , Аржанцев Антон Андреевич, имею высшее образование, закончил Волгоградский Институт Бизнеса по специальности « Дизайн среды». Участник и победитель внутривузовских конкурсов.

Краткосрочные цели –

1) Найм персонала.

2) Место под офис.

3) Компьютерное и офисное оборудование.

4) Создание и расширение клиентской базы.

Долгосрочные цели-

1) Выход на мировой уровень.

2) Привлечение высококвалифицированного и известного дизайн-персонала.

2.1. Местонахождение дизайн студии

Студия ландшафтного дизайна будет располагаться в центре города в офисном здании по улице Мира 5, и в сети интернет по адресу www.aranton.ru

2.2. Товары и услуги

Проектирование и ландшафтный дизайн:

-2D

-Генеральный план

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

-Дендрологический план совмещенный с посадочным чертежем.

-Разбивочный чертеж

-План освещения

-План проектирования автоматического полива

-Пояснительная записка с рекомендациями

-3D визуализация дизайн-проекта

-Разработка дизайн-проекта малых архитектурных форм

-Дизайн-проект цветника

-Дизайн-проект каменистого сада, альпийской горки, сухого ручья

Озеленение:

— Посадка деревьев и кустарников

— Перекопка земли

- С очисткой от сорняков: обработка участка гербицидами

- Без очистки от сорняков: стоимость

— Укатка грунта

-Завоз грунта на участок

-Снятие старого почвенного слоя до 10см. вручную

-Замер участка и фотосъемка по г.Волгоград, г.Волжский

Благоустройство

-Устройство дорожек.

- Тротуарная плитка на сухую смесь по готовому основанию.

- Устройство пошаговых дорожек на песчаное основание.

- Устройство дорожки из гравия и насыпного материала.

-Укладка тротуарного бордюра

Интерьер

2.3. Помещение и оборудование

Проектируется открытие дизайн студии площадью 40 м2 на 2 этаже в офисном здании центрального района.

Для открытия необходимо следующее оборудование:

1) Компьютерные столы-5шт.

2) Офисные кресла-8шт.

3) Стационарные компьютеры (со всей прилагающейся периферией- лицензионный софт и дизайнерские программы — Adobe Photoshop, Coral Draw,3dsmax; мышь, клавиатура, монитор, колонки, коврики для мыши)-5шт

4) Ноутбук-1шт.

4) МФУ-1шт

5) Столик для посетителей -1шт

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

6) Диван для посетителей -1шт

7) Кулер воды

Канц товары : Офисная бумага-1ящик.

Канц товары : Офисная бумага-1ящик.

Шариковые ручки-5упаковок.

Карандаши -30шт.

Ластик- 10шт.

Линейка 40см-8шт.

Ножницы 3 шт.

Канц. ножи 3шт.

9) Плакаты на стены офисного помещения с фирменным логотипом (арт-панно).

10) Табличка на входную дверь с названием дизайн студии .

Глава 3. Производственный план

3.1. Описание производственного процесса

Для открытия студии ландшафтного дизайна ИП Аржанцев Антон Андреевич предполагается взять в аренду помещение площадью 40 кв.м. Аренда в месяц, плюс оплата электричества составит 50 000 руб. Необходимо компьютерное оборудование, и канцелярские товары, хозяйственные товары и бытовые приборы.

3.2. Необходимое оборудование

Таблица 3.1. Необходимое основное и вспомогательное оборудование и его стоимость 2015 год

|

Наименование оборудования |

Количество единиц, шт. |

Стоимость, руб. |

|

Компьютерные столы |

-5шт. |

10 000*5=50000 |

|

Офисные кресла |

-8шт. |

7 000*8=56000 |

|

Стационарные компьютеры |

-5шт. |

220 000*5=1100000 |

|

Ноутбук |

-1шт. |

50000 |

|

МФУ |

-1шт. |

25000 |

|

Столик для посетителей |

-1шт. |

5000 |

|

Диван для посетителей |

-1шт. |

5000 |

|

Кулер воды |

-1шт. |

2000 |

|

Канц товары |

-1шт. |

5000 |

|

Арт пано |

-1шт. |

8000 |

|

Табличка на входную дверь |

-1шт. |

3000 |

|

Итого стоимость основного и вспомогательного оборудования |

— |

1309000 |

3.3. Поставщики и цены на материалы и оборудование

Таблица 3.2. Поставщики и цены на материалы и оборудование

|

Название |

Условия поставок |

Ориентировочные цены |

|

Волгоградский Региональный |

По договору |

Саженцы и хвойные с открытой корневой системой- от 40руб до 300руб. Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Подробнее Рассада многолетних цветов от 30руб. до 200руб Рассада многолетних цветов 20руб |

|

Купить с доставкой |

По договору |

Чернозём : 5т-2900р, 10т-7000р, 30т-15000 Глина:10т-4000р Песок в мешках 40руб за мешок |

|

Ростовский камень |

По договору |

Камень пластушка- 2, 3, 4, 5 см Светло серый м3 6000.00 руб Камень пластушка Бежевый 4 см м3 5500.00 руб Камень пластушка Бежевый 3 см м3 6000.00 руб Камень пластушка Бежевый5 см м3 5500.00 руб |

|

Офис Маг |

По договору |

Компьютерный стол-10000руб. Офисное кресло-7000руб Канц. товары-5000руб |

|

ООО «Воды Придонья» |

По договору |

Кулер воды -2000руб |

|

Столплит |

По договору |

Столик для посетителей-5000руб Диван для посетителей-5000руб |

|

Ситилинк |

По договору |

Компьютер -220 000руб. Ноутбук — 50000 руб МФУ- 25000руб |

Глава 4. План маркетинга

4.1. Анализ рынка

В городе Волгограде на рынке оказания ландшафтных услуг конкурируют более 30 студий, все они, по большей части занимаются непосредственно ландшафтом, а я со своей стороны хочу расширить перечень оказываемых услуг, включив сюда дизайн интерьера

4.2. Анализ конкурентов

Таблица 4.1. Основные предприятия работающие на рынке

| Фирмы | Услуги |

|

Акварель-эко |

Ландшафтный .дизайн

Архитектурная визуализация Компьютерная графика |

|

АПМ Параллель |

создание эскизов ландшафтного дизайна;

озеленение; Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Цена курсовой благоустройство в Волгограде и области Ваших участков; освещение садов; создание водопадов, фонтанов, бассейнов и прочих водных объектов; создание и установка малых архитектурных форм, изготовление шпалер, пергол, беседок; устройство рокариев, альпинариев; создание цветников, газонов; высадка и уход за растениями; продажа растений (многолетники, розы, хвойники, декоративно-лиственные растения); проектирование и монтаж систем полива в том числе капельное орошение; посадка крупномеров; продажа природного дикого и облицовочного камня (известняк, песчаник, галька, бут, травертин, гранит, мрамор); обслуживание; питомник растений; ландшафтный центр. |

|

Зелёная академия |

Виды работ:

Проектирование |

|

Гармония |

Благоустройство и озеленение Газоны: посевной и рулонный (рулоны из Подмосковья и Краснодара) — подготовка площадки, завоз почвы, выравнивание, посев, удобрение, полив, стрижка, удаление сорняков, уход круглый год. Деревья (в том числе декоративные и плодовые), кустарники, цветники: подготовка и удобрение земли под посадку, посадка, уход (весна-осень), опрыскивание в течение года, профессиональная обрезка. Спилка распилка Деревьев.Профессиональная обрезка.Опрыскивание. Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Заказать курсовую Вывоз мусора своим транспортом. Установка дренажа и авто полива. Замена старых труб на полипропилен и металлопластик. Альпийские горки. Водопады (по каталогу). Дорожки (брусчатка и др.). Подпорные стенки с облицовкой исскуственным и природным камнем и т. д. Беседки. Монтаж: Заборов (профнастил, бетонные сборные с облицовкой природным и искусственным камнем и др.), ворот, калиток. Бетонные работы. Наружные отделочные работы: Фасады домов, зданий. Сайдинг. Керамическая плитка. Отделка фасадов природным и искусственным камнем и т. д. Внутренние отделочные работы: внутренняя отделка гипсокартонном, штукатурка, малярные работы, ПВХ, МДФ, ламинат, плиточные работы, линолеум, откосы на окнах, арки. Электропроводка, вентиляция, сантехника. |

|

«КипариС — вертикальный сад в Волгограде» |

ФитостеныФитодизайн

Ландшафтный дизайн |

|

Центр озеленения |

Ландшафтное проектирование и дизайн Вертикальная планировка участка Посадка деревьев и кустарников Альпийские горки и декоративные отсыпки Декоративные водоемы Декорирование участков Валуны, камни крупномеры Искусственный камень Дикий камень Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Заказать курсовую Зимний сад Декоративные отсыпки и сухие ручьи Рулонные и посевные газоны Автоматические системы полива Строительство бассеинов Обслуживание участков Уход за газоном Обрезка деревьев Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Цена курсовой Cпил деревьев Декоративное строительство Деревянные беседки, бани из сруба Устройство водоотвода и дренажа Мощение брусчатки |

|

Орди |

Ландшафтный дизайн,доставка газона,подготовка почвы,.укладка и обслуживание газона Проектирование и ландшафтный дизайн Озеленение Благоустройство Обслуживание участков Логотип из цветной мраморной крошки Каркасное топиари |

|

«РемСтройГрад Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Цена курсовой |

Ландшафтный дизайн Устройство цветников, рокариев, альпийских горок и других важных элементов ландшафтного дизайна Создание водопадов, ручьев, водоемов Строительство подпорных стенок Облицовка стен, фасадов, цоколей Садовые дорожки Озеленение Установка систем автополива |

4.3. Описание клиентов

Из всего населения города услугами ландшафтера, вероятнее всего, будет востребована людьми с собственными земельными участками с доходом чуть выше среднего. Целевая аудитория для ИП Аржанцев Антон Андреевич это обеспеченные люди средних и пожилых лет.

Таблица 4.2. Предполагаемый объем востребованных услуг

| Показатели | Ед. измерения | 1 год | 2 год | 3 год |

| Вид услуги | — | — | — | — |

| Проектирование и ландшафтный дизайн

2D Генеральный план |

100 м2 – 700 руб |

1400*100=140000 |

1400*150=210000 |

Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Заказать курсовую 1400*200=280000 |

| Дендрологический план совмещенный с посадочным чертежем. |

100м2- 500 руб |

1000*70чел=70000 |

1000*120=120000 |

1000*170=170000 |

| Разбивочный чертеж |

100м2- 300 руб |

600*70=32000 |

600*120=72000 |

600*170=102000 |

| План освещения | 1 экз. от 1000 руб. | 1000*50=50000 | 1000*100=100000 | 1000*150=150000 |

| План проектирования автоматического полива | 5% от стоимости поливочной системы |

4000*0,05*100=20000 |

4000*0,05*150=30000 |

4000*0,05*200=40000 |

| Пояснительная записка с рекомендациями |

100 м2- 150 руб |

300*50=15000 |

300*100=30000 |

300*150=45000 |

| 3D визуализация дизайн-проекта | 1 видовой точки от 2000руб. |

100*2000=200000 |

150*2000=300000 |

200*2000=400000 |

| Разработка дизайн-проекта малых архитектурных форм |

шт. от 1500 руб |

70*1500=105000 |

120*1500=180000 |

170*1500=255000 |

| Дизайн-проект цветника |

1м2 — 250 руб |

200*250*100=5000000 |

200*250*150=7500000 |

200*250*200=10000000 |

| Озеленение

Посадка деревьев и кустарников |

от 20 до 40 % от стоимости растения. |

6000*50*0.4=120000 |

6000*100*0,4=240000 |

6000*150*0,4=320000 |

| Перекопка земли

1.С очисткой от сорняков: обработка участка гербицидом |

1м.кв. / от 15 руб. |

200*15*40=120000 |

200*15*100=300000 |

200*15*150=450000 |

| 2. Без очистки от сорняков: стоимость | 1м.кв./от 10руб. |

200*10*40=80000 |

200*10*100=200000 |

200*10*150=300000 |

| Укатка грунта | за м.кв от 5 руб |

200*5*70=70000 |

200*5*120=120000 |

200*5*170=170000 |

| Завоз грунта на участок | за тонну от 300 руб. |

5*300*50=75000 |

5*300*100=150000 |

5*300*150=225000 |

| Снятие старого почвенного слоя до 10см. вручную |

за м.2 от 150руб |

200*150*70=2100000 |

200*150*120=3600000 |

200*150*170=5100000 |

| Замер участка и фотосъемка по г.Волгоград, г.Волжский | 500руб., по области-500 руб плюс транспортные расходы |

1000*40=40000 |

Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Заказать курсовую 1000*100=100000 |

1000*150=150000 |

| Благоустройство

Устройство дорожек 1. Тротуарная плитка на сухую смесь по готовому основанию. |

за м.кв. от 500 руб |

40*500*100=2000000 |

Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Цена курсовой 40*500*150=3000000 |

40*500*200=4000000 |

| 2. Устройство пошаговых дорожек на песчаное основание |

за м.пог. от 400 руб |

40*400*100=1600000 |

40*400*150=2400000 |

40*400*200=3200000 |

|

3. Устройство дорожки из гравия и насыпного материала. |

за м.кв. от 400 руб. |

40*400*100=1600000 |

40*400*150=2400000 |

40*400*200=3200000 |

| кладка тротуарного бордюра |

за м. пог. от 250руб |

20*250*100=500000 |

20*250*150=750000 |

20*250*200=1000000 |

| Интерьер | 150-700р за м2 не менее 3000р |

20*3000=60000 |

40*3000=120000 |

60*3000=180000 |

| Выручка от реализации, руб. |

— |

17497000 |

27922000 |

38237000 |

4.4. Стратегия проникновения на рынок и ценовая политика

30 процентов населения Волгоградской области имеют дачные и собственные земельные участки.

По моему мнению в ближайшем будущем не будут ожидаться изменения на основных предполагаемых рынках ландшафтного дизайна.

Изменения на рынке строительных материалов влияет на развитие компании по ландшафтному дизайну.

Для предоставления информации покупателям с целью продвижения компании буду использовать следующие средства:

-Реклама в интернете (на доске объявлений) создание сайта

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

-Партнёрство с производителями товаров

-Поддержание контактов с конкурентами

-Раздача флаеров в ключевых точках города(сад и огород)

-Повесить баннер на въезд в элитный посёлок частных домов

-Реклама на радио (ретро и юмор фм)

-Проведение мастер классов на ютуб

-Реклама на ТВ и участие в программах

-Технология продаж -личная продажа

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Глава 5. Организационный план

Таблица 5.1. Численность работников и затраты на оплату труда с учётом социальных отчислений

| Показатели | Ед изм | 1 год | 2 год | 3 год |

|

Управленческий персонал |

1.Руководитель |

600000 |

600000 |

600000 |

|

2.бухгалтер |

240000 |

240000 |

240000 |

|

|

Работники |

3.Ландшафтный дизайнер |

360000 |

360000 |

360000 |

|

4.Ландшафтный дизайнер |

360000 |

360000 |

360000 |

|

|

5.Пиар менеджер |

240000 |

240000 |

240000 |

|

|

6.Дизайнер интерьера |

360000 |

360000 |

360000 |

|

|

7. Рабочий |

360000 |

360000 |

360000 |

|

|

8.Рабочий |

360000 |

360000 |

360000 |

|

|

9.Рабочий |

360000 |

360000 |

360000 |

|

| Итог: |

3240000 |

3240000 |

3240000 |

Организационно-правовая форма предприятия — ИП Аржанцев Антон Андреевич.

Глава 6. Финансовый план

Таблица 6.1. Динамика рентабельности 2015-2018 гг.

|

Показатели |

1 год |

2 год |

3 год |

|

1.Выручка от реализации услуг |

17497000 |

27922000 |

38237000 |

|

2.Общие затраты: Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Подробнее Затраты на оборудование |

1309000 |

— |

— |

|

Затраты на рекламу |

100000 |

100000 |

100000 |

|

Аренда помещения |

50000*12=600000 |

610000 |

620000 |

|

Зарплата работникам |

3240000 Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Заказать курсовую |

3240000 |

3240000 |

|

Итог: |

5249000 |

3950000 |

3960000 |

|

3.Чистая прибыль |

12248000 |

23972000 |

34277000 |

|

4.Рентабельность |

70 |

85,8 |

89,6 |

Это довольно высокий показатель рентабельности, что свидетельствует об эффективности предлагаемого проекта.

Таблица 6.2. Анализ рисков и меры их предупреждения

|

Виды рисков |

Меры снижения |

|

Экономические риски связаны с неплатежеспособностью потребителя, неустойчивостью спроса, снижения цен конкурентами |

Постоянная работа с клиентами, совершенствование оказываемых услуг, гибкая ценовая политика, повышение качественных параметров предлагаемых услуг. |

|

Увеличение цен на сырье |

Заключение долгосрочных договоров на покупку материалов, установление в контракте фиксированных цен на длительное время |

|

Производственные риски |

Четкое календарное планирование работ, лучшая организация проводимых работ |

|

Изменения в налогообложении |

Планирование и прогнозирование |

|

Отношение местных властей |

Соблюдение законодательства |

|

Финансовый риск |

Основная мера по снижению риска заключается в разработке инвестиционно-финансовой стратегии, целью которой является попадание в зону прибыльного функционирования |

Заключение

В процессе составления курсового проекта была изучена техника написания бизнес-плана. Он состоит из плана производства, организационного плана, маркетингового плана, финансового плана, оценки рисков. В плане производства рассматривается все, что касается производства на предприятии (в данном проекте – реализация услуг), объемов производства, подсчета выручки предприятия. В маркетинговом плане описывается конкурентная среда на выбранном рынке, маркетинговые мероприятия, связанные с рекламой, цены на услуги. В организационном плане – организационно-правовая форма предприятия, структура управления предприятием, заработная плата персонала.

Основным пунктом бизнес плана является финансовый план, в котором идет определение прибыли, анализ эффективности проекта, а также рассматриваются возможные риски проекта.

Основным достоинством данного проекта является прибыльность. При расчете дохода и затрат на реализацию услуг, получается, что организация ни разу не терпит убытка, хотя это возможно в будущем из-за непредвиденных обстоятельств.

Список использованных источников

1. Анискин Ю.П. Управление инвестициями: учеб. пос. для вузов. — 3 — е изд., стер. — М.: Омега — Л, 2014. — 192 с.

2. Баринов В.А Бизнес-планирование Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2013. – 448 с.

3. Головань С.И Бизнес-планирование: Учебное пособие. – Ростов-на-Дону: Феникс, 2013. – 615 с.

4. Игонина Л.Л. Инвестиции: Учеб. пособие / Л.Л. Игонина; Под ред. В.А. Слепова. – М.: Юристъ, 2012. – 480 с.

5. Игонина, Л. Л. Инвестиции: учебник / Л. Л. Игонина — М.: Издательство Экономистъ, 2011. — 478 с.

6. Инвестиции: Учеб. пособие /Под ред. М.В. Чиненова. – М.: КноРус, 2011. – 368 с.

7. Инвестиции: учебное пособие / Под ред. В.В. Ковалева.- М.: Проспект, 2014. – 360 с.

8. Колтынюк Б. А. Инвестиции: Учеб. пособие / Б. А. Колтынюк; – СПб.: Питер, 2012. – 848 с.

9. Корчагин Ю.А.: Инвестиции и инвестиционный анализ. — Ростов н/Д: Феникс, 2010. – 606 с.

10. Лахметкина Н.И.: Инвестиционная стратегия предприятия. — М.: КНОРУС, 2010. – 210 с.

11. Меркулов, Я.С. Инвестиции: учебное пособие /Я.С. Меркулов.- М.: ИНФРА-М, 2010. – 420 с.

12. Михайлова Э.А., Орлова Л.Н. Экономическая оценка инвестиций: Учебное пособие. — Рыбинск: РГАТА, 2013. — 176 с.

13. Мишин Ю.В. Инвестиции: учеб. пос. для вузов. — М.: Кнорус, 2010. — 288 с.

14. Теплова, Т. В. Инвестиции: учебник / Т. В. Теплова — М.: Издательство Юрайт ; ИД Юрайт, 2011. — 724 с.

15. Хазанович Э. С. Инвестиции: Учеб. пособие / Э. С. Хазанович. – М.: КноРус, 2011. – 320 с.

16. Халтаева С.Р., Яковлева И.А. Бизнес – планирование: Учебное пособие – Улан – Удэ, 2012 . – 574 с.

17. Янковский К. П. Инвестиции: Учебник / К. П. Янковский. – СПб.: Питер, 2012. – 368 с.

18. http://www.unitorg.ru/

19. http://www.vgafk.ru/

20. http://santehtorg34.ru/

21. http://td4s.ru/3/36-postavka.html

22. http://reonmsk.ru/ru/produkty/dlya-restoranov-kafe-barov.html

Разработка бизнес-плана

Введение

Бизнес — план представляет собой результат комплексного

исследования различных сторон деятельности фирмы (производства, реализации

продукции, послепродажного обслуживания и др.) Разработка бизнес-плана —

важное условие для начала организации бизнеса и его функционирования. В идеале

каждое предприятие должно иметь разработанный набор целей и задач, продумать

стратегию преобразования целей в действия.

Целью данной курсовой работы является закрепление и углубление

теоретических знаний в области экономики, организации, планирования, учёта,

анализа и финансирования, а также приобретение практических навыков по

составлению финансово-экономических расчётов и определению основных

экономических показателей деятельности предприятия.

Задачами курсовой работы является изучение содержания, структуры и назначения бизнес-плана

организации, разработка бизнес-плана фирмы по профилю специальности. Раскрыть сущность и значение планирования на предприятии.

Раскрыть методику планирования на предприятии.

1. Значение и содержание бизнес-плана

.1 Назначение бизнес-плана

Бизнес-план используют и как инструмент проведения деловых переговоров.

При подготовке плана предприниматель должен не только конкретно указать, что он

хочет получить от заимодавца или инвестора, но и ясно показать, что готов

предложить.

Есть много причин, вследствие которых не только начинающие свою

деятельность, но и давно работающие, осваивающие новые методы предприятия

обращаются к составлению бизнес-плана.

Во-первых, процесс его формирования — эффективный метод фокусирования

идей потенциальных предпринимателей, поскольку позволяет им определить цели и

оценить собственные возможности для организации бизнеса и управления им.

Во-вторых, бизнес-план дает возможность обнаружить проблемы «на бумаге»

до того, как они возникли. Здесь обязательна попытка уяснить основные

направления бизнеса, его сильные и слабые стороны, определить примерный объем

денег, чтобы, трезво оценив ситуацию, иметь представление о реальных

перспективах развития бизнеса.

В-третьих, лишь незначительное число предпринимателей обладают ресурсами для

полного самофинансирования, большинство же время от времени нуждаются в

получении дополнительного финансирования, если не на начальной, то на

последующих стадиях, в процессе принятия решения о расширении уже созданного

предприятия. Для таких предпринимателей наличие грамотно составленного и

детально проработанного бизнес-плана — ключевой фактор, позволяющий получить

необходимые финансовые ресурсы.

В-четвертых, бизнес-план способствует привлечению к реализации планов

развития предприятия потенциальных партнеров, которые могут вложить собственные

ресурсы (материальные, финансовые, интеллектуальные и т.п.) Решение вопроса о

предоставлении капитала, ресурсов или технологии возможно лишь при наличии

бизнес-плана, отражающего курс развития компании в определенной области на

конкретный период.

Таким образом, бизнес-план — это не только документ, описывающий цели и

задачи будущей коммерческой деятельности предприятия (фирмы), а также стратегию

их достижения, но и инструмент технического, экономического, финансового и

управленческого обоснования бизнеса, включая взаимоотношения с инвесторами и

другими заинтересованными сторонами.

.2 Состав и содержание бизнес-плана

Состав, структура и объем бизнес-плана определяется спецификой вида

деятельности, целью составления, размером предприятия и предполагаемого рынка

сбыта, наличием конкурентов и перспективами роста создаваемого предприятия.

Рассмотрим структуру, функции этапы составления бизнес-плана.

Бизнес-план — это документ, который включает в себя описание фирмы или

проекта, потенциал, оценку внешней и внутренней среды, конкретные данные о

развитии бизнеса. Его составляют для того, чтобы лучше понять деятельность

фирмы и её перспективы, а также доказать заинтересованной стороне, что бизнес

выгоден и прибылен.

Любой бизнес-план, как правило, состоит из нескольких разделов:

— резюме;

фирма и отрасль, в которой она занята;

товар, продукция, работы, услуги;

рынок;

план маркетинга;

план производства;

план менеджмента;

потребность в финансировании;

финансовые планы.

Резюме — краткое

содержание бизнес-плана. Резюме пишется в последнюю очередь, после того как

бизнес-план в целом составлен. Оно должно включать в себя основные положения и

идеи бизнес-плана, выводы, к которым пришел предприниматель. Резюме должно

состоять из трех частей: введения, которое включает цели и

краткую суть плана; основного содержания, в котором сжато

излагаются ключевые элементы бизнес-плана и его основные части: род

деятельности, прогноз спроса, стоимость проекта, источники финансирования и

т.д.; заключение, обобщающего факторы будущего успеха предпринимателя.

Характеристика предприятия включает в себя:

-наименование предприятия, его юридический адрес и банковские реквизиты;

организационно — правовая форма предприятия;

размер уставного капитала и указание долей учредителей в нем;

характеристика менеджеров высшего звена управления — директор, главного

бухгалтера и др.;

основные виды деятельности предприятия;

формулировка миссии предприятия;

оценка сильных и слабых сторон.

В плане маркетинговой деятельности следует предусмотреть:

-перечень основных потребителей оказываемых услуг;

формы и методы взаимосвязи с клиентами;

выбранная стратегия ценообразования;

формы рекламы, ее периодичность, расчет затрат на рекламу;

перечень основных конкурентов;

способы стимулирования продаж.

Производственный план должен отражать:

-производственная программа и ее трудоемкость;

потребность в производственных площадях;

потребность в производственном (геодезическом) оборудовании и малоценных

инструментах;

потребность в офисном оборудовании, включая компьютерную технику;

требования в отношении трудовых ресурсов (производственный,

инженерно-технический и административный персонал, условия труда, структура и

состав подразделений, обучение персонала, предполагаемые изменения в структуре

персонала по мере развития предприятия);

потребность в производственном персонале.

В организационном плане следует:

-составить и обосновать организационную структуру управления

предприятием;

привести штатное расписание(см. таблица 9);

раскрыть формы стимулирования труда, в т.ч. привести положение о

премировании работников;

отразить направления повышения квалификации работников.

В разделе оценки риска и страхования:

Следует привести перечень финансово-экономических и других рисков,

которые могут отрицательно повлиять на показатели работы и достижение целей

фирмы, а также способы их минимизации.

В юридическом плане следует отразить:

-дата создания предприятия;

юридический адрес;

перечень учредительных документов;

форма собственности;

правовой статус;

данные об учредителях с указанием их доли в уставном капитале;

лицензии на виды деятельности;

расчеты необходимого количества денежных средств;

величину уставного капитала фирмы.

Финансовый план:

Финансовый план должен быть согласован с материалами, представленными в

остальных частях бизнес-плана, поскольку в нем обобщаются и представляются в

стоимостном выражении все разделы бизнес-плана.

В финансовый план должны включаться:

-объем продаж(выручка);

-себестоимость;

прибыль и ее распределение;

составить и проанализировать финансовую отчетность;

бухгалтерский баланс;

отчет о прибылях и убытках.

Приложение:

В данный раздел включаются документы, подтверждающие

или дополняющие информацию, которая содержится в бизнес-плане, например,

биографии управленческого персонала, результаты исследования рынка, заключения

аудиторов, фотографии образцов продукции, план производственных площадей,

договоры, гарантийные письма.

В разработке бизнес-плана важнейшая часть —

финансовая, основанная на анализе и оценке денежных потоков, генерируемых

финансово-хозяйственной деятельностью предприятия, расчете основных показателей

их эффективности

1.3Функции бизнес-плана

В современной практике бизнес-план выполняет ряд функций:

Он связан с возможностью использования для разработки

стратегии бизнеса. Эта функция особенно необходима в период создания

предприятия, а также при выработке новых направлений деятельности.

Одной из наиболее важной функцией является

планирование. Она позволяет оценить возможности развития нового направления

деятельности, контролировать процессы внутри фирмы.

Бизнес-план позволяет привлекать извне денежные

средства — ссуды, кредиты. В современных российских условиях без кредитных

ресурсов практически невозможно осуществить какой-либо значительный проект.

Важной функцией является привлечение к реализации

планов компании потенциальных партнеров, которые пожелают вложить в

производство собственный капитал или имеющуюся у них технологию. Решение

вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при

наличии бизнес-плана, отражающего курс развития компании на определенный период

времени.

Бизнес-план позволяет путем вовлечения всех

сотрудников в процесс его составления, улучшить информированность всех

сотрудников о предстоящих действиях, скоординировать их усилия, распределить

обязанности, мотивировать их на достижение цели.

При разработке бизнес-планов необходимо соблюдать

основополагающие принципы планирования, которые создают предпосылки для

успешной деятельности предприятия в конкретной экономической среде:

необходимость, непрерывность, эластичность и гибкость, единство и полнота

(системность), точность и детализация, экономичность, оптимальность, связь

уровней управления, участие.

2. Бизнес-план ООО «Рубин»

.1 Резюме

Наименование фирмы: ООО «Рубин».

Генеральный директор: Москвитин Сергей Андреевич.

Цель проекта: обосновать финансово-экономическую целесообразность открытия

нового предприятия.

Тип рынка: рынок чистой конкуренции.

Маркетинговая стратегия фирмы, включая преимущества фирмы: проникновение на свободный сегмент

рынка данных услуг и его завоевание за счёт использования:

высококвалифицированного обслуживания клиентов;

приемлемых цен на услуги.

Стратегия финансирования: планируется использовать собственные средства

учредителей, прибыль организации, амортизационный фонд, а также заемные

средства коммерческого банка.

Основные финансово-экономические показатели фирмы:

-рентабельность услуг — 40 %;

объем продаж — 1226859,62 руб.;

прибыль от продаж -350531,32 руб.;

чистая прибыль — 276178,28 руб.;

срок окупаемости проекта — 7 месяцев.

2.2 Общая характеристика фирмы

Характеристика предприятия включает в себя следующие сведения:

Наименование предприятия: ООО «Рубин»

ИНН: 3812103380

Почтовый индекс: 664039

E-mail:

skrubin-sib@yandex.ru

<mailto:skrubin-sib@yandex.ru>

Факс:

(3952) 38-75-45

Тел.:7

(3952) 74-79-86

Юридический

адрес: г. Иркутск ул. Клары Цеткин 9

Банковские реквизиты:

Наименование банка: ОАО «АЛЬФА-БАНК»

Р/с 40702810600180000073

БИК 044525593

Корр. /счёт 044525593

Организационно-правовая форма: Общество с Ограниченной Ответственностью

(ООО) Общество с ограниченной ответственностью

представляет собой объединение нескольких физических и (или) юридических лиц для

совместной хозяйственной деятельности. Уставный капитал образуется только за

счет вкладов учредителей.

Общество с ограниченной ответственностью является юридическим лицом и

имеет собственное название.

Все участники общества с ограниченной ответственностью отвечают по своим

обязательствам в пределах своих вкладов. Это отличает данную

организационно-правовую форму от частного предпринимателя, поскольку частный

предприниматель отвечает по своим обязательствам всем своим имуществом.

Размер уставного капитала:

1710050 ≈ 1800000руб.

Доли учредителей составляют:

1 Говрилова Д.А. — 25 % (450000)

2 Москвитин С.А. — 25 % (450000)

3 Семагин Р.А. — 20 % (360000)

4 Синицина А.Н. — 15 % (270000)

5 Иванова М.Ю. — 15 % (270000)

Характеристика менеджеров высшего звена управления:

1. Генеральный директор: Москвитин Сергей Андреевич; 30 лет;

образование высшее экономическое; Восточно-Сибирский Институт Экономики и

Права (ВСИЭП); предыдущее место работы финансово-экономическая компания ООО

«Росирком «; стаж работы 6 лет;

2. Главный бухгалтер: Синицина Анастасия Николаевна; 38 лет;

образование высшее финансовое; Институт Экономики при ИрГТУ; опыт работы в

Филиал ООО «Грайф Пермь» в г. Ангарске; стаж работы 9 лет;

. Оценщик: Говрилова Дарья Алексеевна; 30

лет; образование высшее; НИ ИрГТУ; опыт работы: ОАО «Эверест»; стаж

работы 8 лет;

. Юрист: Васильев Геннадий Геннадьевич; 39 лет; образование высшее

юридическое; Юрист; предыдущее место работы: ОАО «PoWer»; стаж работы 10 лет в должности адвокат.

5. Кадастровый

инженер: Семагин Роман Андреевич; 31 год; образование высшее техническое;

Иркутский государственный технический университет

<#»878840.files/image001.jpg»>

Рис.1 Образец рекламного объявления.

Наши конкуренты:

а) В области геодезии:

-ООО

«ВАИР-Сиб»

-ООО

«АКИС»

-ООО

«ГеоЛидер»

б) В области оценки имущества:

-ООО

«Тысячилетие»

-ООО

«Олимп-недвижимость»

в) В области юридических услуг:

-ООО

«АВЕСТА»

-ООО

«Амир»

-ООО

«Город сегодня»

Способы стимулирования продаж:

-активная

реклама;

-приемлемый

уровень цен;

-удобный

режим работы;

-скидки

определенным группам клиентов.

Режим работы:

Пн. 9:00-18:00

Вт. 9:00-18:00

Ср. 9:00-18:00 12:00-13:00

Чт. 9:00-18:00 ОБЕД

Пт. 9:00-18:00

Сб. 9:00-17:00

Вс. Выходной

.4 Производственный план

Производственная программа и её трудоемкость (плановую трудоемкость,

годовой производственной программы принимаем равной 7500 чел-ч. Рабочий день составляет

8 часов).

где Т-трудоемкость годовой производственной программы, чел-дней;

Б- годовой баланс рабочего времени.

Т= 7500/8=937,5 чел./дн.

Б=

365-28-3-118=216 дн.

N= 937,5/216=4

чел.

Таким

образом, для выполнения производственной программы фирме потребуется четыре

техника, которые будут разделены на две бригады по два человека. Техники будут

заняты на основных видах топографо-геодезических работ.

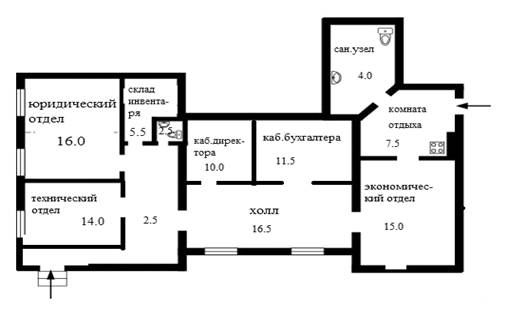

Потребность в производственных площадях приведена на

рисунке 2.

Рисунок

2 — план офиса

Таблица

3 — Потребность в дорогостоящем* геодезическом оборудовании

|

Наименование |

Кол-во, ед. |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Электронный тахеометр |

1 |

312515= |

312515= |

56252= |

368767= |

|

Эл. теодолит «Topcon» |

1 |

198950= |

198950= |

35811= |

234761= |

|

Оптич. нивелир «Sokkia» |

2 |

27950= |

55900= |

10062= |

65962= |

|

Планиметр электр. универс. |

1 |

35700= |

35700= |

6426= |

42126= |

|

ИТОГО |

х |

х |

603065= |

108551= |

711616= |

|

* Дорогостоящим |

Одна единица дорогостоящего оборудования приобретается за

счет кредита банка под 20% годовых с погашением всей суммы долга через один

год. Начисление процентов по кредиту следует отразить в финансовом плане в

составе прочих расходов организации.

Таблица 4 — Потребность в малоценных* инструментах

|

Наименование |

Кол-во, ед. |

Цена за ед., без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рейка нивелирная деревянная |

4 |

1300= |

5200= |

936= |

6136= |

|

Рулетка стальная 30 м. |

2 |

1700= |

3400 |

612= |

4012= |

|

Штатив универс. |

2 |

2100= |

4200= |

756= |

4956= |

|

Веха телескоп. унив. |

4 |

3450= |

13800= |

2484= |

16284= |

|

Лазерная рулетка «Agatec |

2 |

3990= |

7980= |

14360= |

22340= |

|

ИТОГО |

34580= |

19148= |

53728= |

||

|

*Согласно учетной политике |

Таблица 5 — Потребность в дорогостоящем офисном оборудовании

|

Наименование |

Кол-во |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Компьютер с ж/к монитором |

10 |

24300= |

243000= |

43740= |

286740= |

|

Компьютер с ж/к монитором |

2 |

22100= |

44200= |

7956= |

52156= |

|

Ноутбук ASUS F552CL |

4 |

20949= |

83796= |

15084= |

98880= |

|

3.Плоттер цвет.EPSON |

1 |

61250= |

61250= |

11025= |

72275= |

|

ИТОГО |

432246= |

77805= |

510051= |

Таблица 6 — Потребность в малоценном

офисном оборудовании

|

Наименование |

Кол-во |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Копиров. аппарат А4 |

5 |

2800= |

14000= |

2520= |

16520= |

|

Принтер лазер. А4 |

5 |

3000= |

15000= |

2700= |

17700= |

|

Факс |

1 |

4000= |

4000= |

720= |

4720= |

|

Стол конференц. |

1 |

10000= |

10000= |

1800= |

11800= |

|

Гардероб с продольной |

5 |

5000= |

25000= |

4500= |

|

|

Шкаф |

5 |

6000= |

30000= |

5400= |

35400= |

|

Стеллаж |

5 |

5300= |

26500= |

4770= |

31270= |

|

Тумбочка |

15 |

850= |

12750= |

2295= |

15045= |

|

Стол рабочий |

2 |

5000= |

10000= |

1800= |

11800= |

|

Стеллаж угловой |

5 |

7000= |

35000= |

6300= |

41300= |

|

Кресло руководителя |

2 |

10000= |

20000= |

3600= |

23600= |

|

Стол компьютерный |

10 |

4000= |

40000= |

7200= |

47200= |

|

Стул компьютерный |

10 |

2000= |

20000= |

3600= |

23600= |

|

Сканер |

5 |

3400= |

17000= |

3060= |

20060= |

|

Модем внешний |

10 |

750= |

7500= |

1350= |

8850= |

|

Телефонный аппарат |

2 |

570= |

1140= |

2052= |

3192= |

|

Стул офисный |

20 |

1000= |

20000= |

3600= |

23600= |

|

Калькулятор |

5 |

300= |

1500= |

270= |

1770= |

|

ИТОГО |

309390= |

57537= |

366927= |

Таблица 7 — Потребность в расходных материалах и канцтоварах

|

Наименование |

Кол-во |

Цена за ед., руб. * |

Стоимость, руб. * |

|

Картридж для принтера |

5 |

1000= |

5000= |

|

Flash память 4Gb |

14 |

400= |

5600= |

|

Бумага Снегурочка А4 500 л. |

10 |

200= |

2000= |

|

Факс-бумага 216 мм/30 м |

2 |

45= |

90= |

|

Диск CD-RW |

14 |

10= |

140= |

|

Мультифора (100 шт.) |

5 |

100= |

500= |

|

Папка канцелярская |

14 |

220= |

3080= |

|

ИТОГО |

1975= |

16410= |

|

|

* без НДС |

Таблица 8 — Потребность в программных продуктах

|

Наименование |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

Панорама |

45000= |

8100= |

53100= |

|

Автокад |

41200= |

7416= |

48616= |

|

1С: Бухгалтерия |

15000= |

2700= |

17700= |

|

Консультант + |

500= |

90= |

590= |

|

Антивирусная программа |

1800= |

324= |

2124= |

|

ГЕОСМЕТА ГЕОДЕЗИЯ 1.2 |

18700= |

3366= |

22066= |

|

ИТОГО |

37900= |

6822= |

44722= |

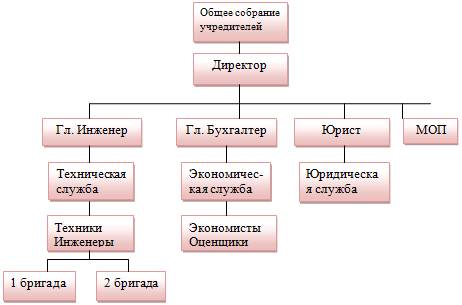

.5 Организационный план

Организационная структура управления является линейно — функциональной

(см. рис.3). При линейной структуре управления все функции управления

сосредоточены у руководителя подразделения и ему подчинены все нижестоящие

производственные звенья.

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и высокая загрузка

руководителя.

Линейная структура применяется и эффективна на небольших предприятиях с

несложной технологией и минимальной специализацией.

Линейно — функциональная структура управления приведена на рисунке 3

Рисунок 3 Организационная структура управления

Таблица 9 — Штатное расписание фирмы

|

Должность |

Кол-во штатных единиц |

Форма оплаты |

Размер оплаты, руб. |

|

Директор |

1 |

Оклад |

22000= |

|

Гл. бухгалтер |

1 |

Оклад |

20000= |

|

Экономист |

1 |

Оклад |

15000= |

|

Оценщик |

1 |

Оклад |

16000= |

|

Инженер |

1 |

Оклад |

18000= |

|

Техник * |

3 |

Повременно-премиальная |

Согласно часовой тарифной |

|

Юрист |

1 |

Оклад |

17500= |

|

Уборщица |

1 |

Оклад |

7000= |

|

* потребность в техническом |

Таблица 10 — Основные положения о премировании персонала

|

Должность |

Показатель премирования |

Размер премии, % |

|

Директор |

Устойчивое финансовое |

20-50 |

|

Экономист |

За образцовое выполнение |

20-35 |

|

Оценщик |

Качественное составление |

10-25 |

|

Гл.бухгалтер |

За своевременное и |

5-20 |

|

Юрист |

За своевременную подготовку |

10-25 |

|

Уборщица |

За соблюдение чистоты и |

5-10 |

|

Техник |

За своевременное и |

10-20 |

|

Инженер (кадастровый) |

За качественное выполнение |

10-25 |

Для поддержания и повышения уровня квалификации работников фирма

периодически направляет своих работников на курсы повышения квалификации и

семинары по профилю их деятельности.

.6 Оценка риска и страхование

Риск — ситуация, связанная с наличием выбора из предлагаемых альтернатив,

путем оценки вероятности наступления риска содержащего события, влекущего как

положительные, так и отрицательные последствия.

Страхование — это передача определенных рисков страховой компании: Для

снижения степени риска используются имущественное страхование и страхование от

несчастных случаев

Таблица 11 — Возможные риски и их отрицательное влияние на

экономические показатели

|

Виды рисков |

Отрицательное влияние на |

|

Повышение цен на ресурсы |

Повышение себестоимости и |

|

Риск конкуренции, снижение |

Потеря клиентов и снижение |

|

Повышение кредитных ставок |

Увеличение затрат и |

|

Риск инфляции |

Обесценивание доходов |

|

увеличение налоговых ставок |

Сокращение |

|

Чрезвычайные ситуации |

Срыв графика работы, |

|

Риск неплатежей |

Потеря доходов прибыли |

|

Климатические условия |

Потеря клиентов и доходов |

Для уменьшения рисков фирма планирует:

Тщательно продумывать свою финансовую и ценовую политику.

Создавать разнообразные резервы, в том числе по сомнительным долгам.

Заключение договоров страхования со страховыми компаниями.

Формирование системы гарантий и резервов (включая резервный фонд из

чистой прибыли);

.7 Юридический план

Дата создания предприятия: 15 декабря 2013 года.

Юридический адрес: г. Иркутск, ул. Клары Цеткин 9.

Перечень учредительных документов: устав (приведен в Приложении Б).

Форма собственности: частная.

Правовой статус: Фирма создана в форме общества с ограниченной

ответственностью.

Общество имеет в собственности обособленное имущество, учитываемое на

его самостоятельном балансе, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде.

Общество может иметь гражданские права и нести гражданские обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных

федеральными законами, если это не противоречит предмету и целям деятельности,

определенно ограниченным уставом общества.

Общество считается созданным как юридическое лицо с момента его

государственной регистрации в порядке, установленном федеральным законом о

государственной регистрации юридических лиц. Общество создается без ограничения

срока, если иное не установлено его уставом.

Общество имеет круглую печать, содержащую его полное фирменное

наименование на русском языке и указание на место нахождения общества. Печать

общества может содержать также фирменное наименование общества на любом языке

народов Российской Федерации и (или) иностранном языке.

Общество вправе иметь штампы и бланки со своим фирменным наименованием,

собственную эмблему, а также зарегистрированный в установленном порядке

товарный знак и другие средства индивидуализации. ( Федеральный закон от

08.02.1998 N 14-ФЗ (ред. от 29.12.2012) «Об обществах с ограниченной

ответственностью»)

Данные об учредителях:

Учредители фирмы и их доли в уставном капитале:

Говрилова Д.А — 25 % (450000)

Москвитин С.А — 25 % (450000)

Семагин Р.А — 20 % (360000)

Синицина А.Н — 15 % (270000)

Иванова М.Ю — 15 % (270000)

Величина уставного капитала определяется суммой денежных средств

необходимых для приобретения имущества и создания стартовых основ для

функционирования фирмы.

Размер уставного капитала согласно производственному плану составляет:

1800000 руб. и определяется на основе производственного плана (смотреть пункт

2.4).

Лицензии на виды деятельности:

Геодезические

и картографические работы

<consultantplus://offline/ref=0EA35CE604BD354DA92AFB5B71ED9A4B6822416D0F66A1E0E0920B641F007737CEBA3818D22D9BA2iFY8H>

федерального назначения, результаты которых имеют общегосударственное,

межотраслевое значение (за исключением указанных видов деятельности,

осуществляемых в ходе инженерных изысканий, выполняемых для подготовки

проектной документации, строительства, реконструкции, капитального ремонта

объектов капитального строительства) подлежат лицензированию.

Оценочная

деятельность не подлежит лицензированию. (Федеральный закон от 04.05.2011 N

99-ФЗ (ред. от 04.03.2013) «О лицензировании отдельных видов

деятельности» (с изм. и доп., вступающими в силу с 01.07.2013) ).

бизнес управление планирование

2.8

Финансовый план

Расходы

на оплату труда: рассчитываем на основе должностных окладов и тарифных

ставок (отработанное одним техником время за месяц принять равным 168 ч.),

предусмотреть премии согласно положению о премировании, учесть районный

коэффициент к заработной плате, равный 20%, и северную надбавку — 30%.

Расчет

заработной платы смотреть в приложении В.

Отчисления

по социальному страхованию и обеспечению (30% от начисленного фонда

оплаты труда), в том числе на социальное страхование — 2,9%, на пенсионное

обеспечение — 22%, на обязательное медицинское страхование — 5,1 % (в том числе

в федеральный фонд — 5,1%).

Отчисления

в ФСС от несчастных случаев в производстве и профзаболеваний: согласно

классу профессионального риска (принять 0,2% от начисленного фонда оплаты

труда).

Расчет

страховых взносов, взносов от несчастных случаев в производстве и

профзаболеваний представлен в таблице 13

Арендная

плата: согласно рыночным ставкам за 1 кв.м. офисных помещений в Свердловском

районе города (без НДС) составляет: 550 руб.

где: А — сумма арендной платы в руб.;

Ст.ар. — ставка аренды за 1 кв.м.;

S- площадь офиса, м2;

А=550*105=57750 руб.

Таблица 12 — Расчёт страховых взносов

|

Наименование |

Размер отчислений |

Сумма, руб. |

|

Фонд социального |

2,9% |

8634,9= |

|

Пенсионный фонд |

22% |

65506,32= |

|

Фонд обязательного |

5,1% |

15185,5= |

|

ИТОГО |

30% |

89326,8= |

|

Отчисления в ФСС от |

0,2% |

595,5= |

|

ВСЕГО |

30,2% |

89922,3= |

Амортизацию производственного и офисного дорогостоящего оборудования,

транспортных средств: рассчитать линейным методом согласно установленным нормам

амортизации (смотрите таблицы 13,14). Сроки службы определяются организацией,

самостоятельно исходя из предполагаемого режима эксплуатации основных средств.

Расчет амортизации производственного оборудования представлен в таблице

13.

Таблица 13 — Расчёт амортизации производственного оборудования

|

Наименование |

Стоимость (без НДС), руб. |

Срок службы (амортизационный |

Годовая норма амортизации, |

Сумма амортизации за месяц, |

|

1 |

2 |

3 |

4 |

5 |

|

Электрон. тахеометр |

312515= |

7 |

14,3 |

3724,1= |

|

Эл. теодолит |

198950= |

7 |

14,3 |

2370,8= |

|

Оптич. нивелир |

55900 |

6 |

16,6 |

9279,4= |

|

Планиметр |

35700 |

5 |

20 |

595= |

|

ИТОГО |

15969,3= |

Расчеты амортизации офисного оборудования представлены в таблице 13.

Таблица 14 — Расчеты амортизации офисного оборудования

Стоимость (без НДС), руб.

Срок службы

(амортизационный период), лет (Т)

Годовая норма амортизации,

%(100/Т)

Сумма амортизации за месяц,

руб.(2)х(4)/(100/12)

1

2

3

4

5

Компьютер с ж/к монитором

19”

243000=

3

33,3

6743,25=

Компьютер с ж/к монитором

17”

44200=

3

33,3

1226,55=

Плоттер цвет.

61250=

4

20

1020,8=

Ноутбук16редставлены в

таблицкрудования представлены в таблицк №

83796=

3

33,3

2325,3=

ИТОГО

432246=

х

х

11315,9=

Расходы на списание малоценного инструмента: принимаем в полном

объеме при отпуске в эксплуатацию в сумме 34580 руб.

Расходы на списание малоценного офисного оборудования принимаем в полном

объеме при отпуске в эксплуатацию: 309390 руб.

Командировочные расходы рассчитываем без НДС по следующим исходным

данным: расходы по проезду до места командировки и обратно составили 944 руб. с

НДС, счет за проживание в гостинице — 1180 руб. с НДС, суточные расходы за 6

суток — принять по нормативу (300 руб. за сутки).

Таблица 15- Расчёты затрат на командировочные расходы

|

Наименование расходов |

Сумма с НДС |

НДС (2)*18/118 |

Сумма без НДС (2)+(3) |

|

1 |

2 |

3 |

4 |

|

Расходы на проезд |

944= |

144= |

800= |

|

Расходы по найму жилья |

1180= |

180= |

1000= |

|

Суточные расходы |

1800= |

275= |

180= |

|

ИТОГО |

3924= |

324= |

3600= |

Затраты на транспортировку персонала:

Для служебных поездок специалисты и руководители фирмы используют личный

транспорт. Поскольку личный транспорт используют 5 человек, а компенсация по