По общим правилам сумма отчислений по страховым взносам по-прежнему составляет 30 % от зарплаты сотрудника:

- 22 % — обязательное пенсионное страхование (ОПС);

- 5,1 % — обязательное медицинское страхование (ОМС);

- 2,9 % — обязательное социальное страхование (ООС).

Страховые взносы от производственного травматизма и профессиональных заболеваний, размер которых напрямую зависит от того, насколько опасным делом занимается организация, остались без изменений, в размере от 0,2 % до 8,5 %.

Для поддержки малого и среднего бизнеса в период коронавирусной пандемии с 1 апреля 2020 года разрешено применять пониженные ставки на страховые взносы за работников, но только в части выплат, которая превышает МРОТ. Таким образом, платеж снизился и выглядит как:

30 % с МРОТ + 1 % с части, превышающей МРОТ:

- 10 % — обязательное пенсионное страхование;

- 5 % — обязательное медицинское страхование;

- 0 % — обязательное социальное страхование: в связи с материнством и при временной нетрудоспособности.

Льготами может воспользоваться любая организация и ИП, у которых за прошлый год:

- доход составляет не более 2 млрд рублей в год;

- до 250 человек штатных сотрудников;

- доля в распоряжении крупных компаний не превышает 49 %;

- до 25 % доли в распоряжении государства, регионов и НКО.

Льготная ставка распространяется не на всю зарплату, а только на ту часть, которая больше МРОТ. Поэтому чем больше официальная зарплата, тем больше будет эффект от применяемой льготы.

Для расчета берут федеральный МРОТ, который в 2022 году равен 13 890 рублей.

Рассмотрим пример расчета.

![]()

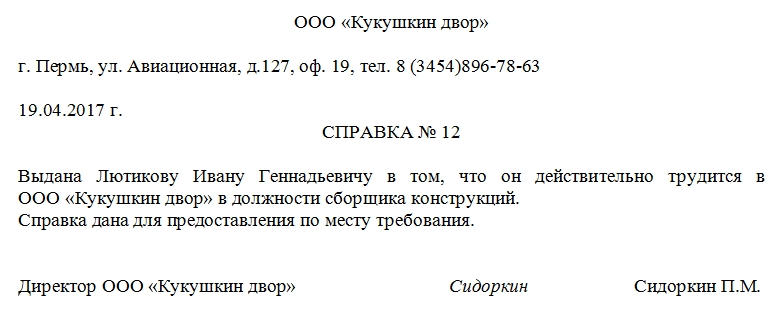

По договору штатный сотрудник получает зарплату в размере 30 000 рублей.

Ранее работодатель заплатил бы 30 % страховых взносов от зарплаты, т.е. 30 % × 30 000 рублей = 9 000 рублей.

С учетом льгот работодатель малого и среднего бизнеса заплатит:

30 % от суммы федерального МРОТ

30 % × 13 890 = 4167 рублей

И 15 % от оставшейся суммы

(30 000 − 13 890) × 15 % = 2416,5 рублей

Итого работодатель заплатит

4167 + 2416,5 = 6583,5 рублей

Экономия составит 2416 рублей.

Государственные органы ведут единый реестр компаний малого и среднего бизнеса. Организации автоматически добавляются в этот список. Проверить свою организацию можно на сайте, а в случае ее отсутствия корректировку в реестр можно внести также через интернет. Для этого на сайте rmsp.nalog.ru в разделе «Вас нет в реестре или данные некорректны?» заполняется заявление.

Когда убедитесь, что попали в список компаний малого и среднего бизнеса, просто считайте взносы по-новому. Никаких заявлений подавать не надо.

В Эльбе льгота называется «Тариф для малого и среднего бизнеса — 15 %». Чтобы ее включить, необходимо указать льготу в разделе Реквизиты → Сотрудники.

Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы, сформирует платежные документы.

![]()

Существуют другие льготы и они связаны с определенными отраслями, которые поддерживает государство. Эти льготы, как правило, значительно выгоднее. Рассмотрим их процентные ставки.

- 7,6 % страховых взносов для ИТ-компаний;

Условия для получения льготы:- Компания должна быть зарегистрированным юридическим лицом, но только не ИП.

- Организация разрабатывает программы и базы данных для дальнейшей продажи, устанавливает и сопровождает программное обеспечение собственной разработки. В ЕГРЮЛ должны быть внесены соответствующие коды ОКВЭД.

- У компании есть аккредитация от Минкомсвязи (заявление на аккредитацию можно подать лично).

- Разработка программного обеспечения приносит не меньше 70% дохода.

- 20 % страховых взносов для благотворительных организаций, применяющих УСН.

- 15 % страховых взносов для организаций общепита со среднесписочной численностью работников свыше 250 человек.

- 14 % страховых взносов для участников проекта «Сколково».

- 7,6 % страховых взносов для участников территорий опережающего развития. Такими участниками являются СЭЗ в Крыму и Севастополе, резиденты свободного порта Владивосток и резиденты особой экономической зоны в Калининграде.

- 0 % страховых взносов выплачивается при выдаче заработной платы членам экипажей судов, которые зарегистрированы в Российском международном реестре судов.

Страховые взносы для МСП в 2022 году: кому подходит и как рассчитать

С началом пандемии бизнес, в частности малое и среднее предпринимательство, понесли большие убытки. Для помощи им в качестве антикризисных мер еще в 2020 правительство России приняло решение снизить тариф страховых взносов для МСП, которые они платят части зарплат, превышающих МРОТ: раньше было 30%, теперь 15%.

В новом 2022 году представители малого и среднего бизнеса продолжают платить страховые взносы по введенным в 2020 году тарифам. Более того, для предпринимателей, основной род деятельности которых — общепит, они также смогут воспользоваться мерой поддержки. Рассказываем, кто может сэкономить на страховке и объясняем, как рассчитать размер взносов и не ошибиться.

Кто может платить взносы по пониженным тарифам?

Пониженными тарифами для страховых взносов в 2022 году могут воспользоваться те компании, которые значатся в реестре субъектов МСП. Организациям также необходимо соответствовать целому ряду критериев, ознакомиться с ними можно в статье 427 НК РФ:

- Зарплата сотрудников организации — не ниже планки МРОТ. В 2022 году его установили на уровне 13 890 рублей.

- Микропредприятия должны содержать в штате 15 человек, малые предприятия — 16-100 человек, а средние предприятия — 101-250 человек.

- Доходы микропредприятий не могут превышать 120 млн рублей, субъектов малых предприятий — 800 млн рублей, субъектов среднего предпринимательства — 2 млрд рублей.

Для предприятий общепита из реестра субъектов МСП, которые могут воспользоваться льготными тарифами с 2022 года, предусмотрены следующие условия:

- В качестве основного вида деятельности в реестре юридических лиц должен быть указан 56 класс «Деятельность предприятий общественного питания»;

- Если сложить все доходы предприятия за предыдущий календарный год, то они не должны превысить сумму в 2 млрд рублей;

- Удельный вес доходов от оказания услуг общепита в общей сумме доходов не составляет меньше 70%;

- Среднемесячный размер зарплат и любых других выплат сотрудникам за прошлый год не ниже размера среднемесячной зарплаты в регионе по смежному виду деятельности.

При этом, если у организации есть хотя бы одно несоответствие, то она не имеет права применять льготные тарифы страховых взносов. Плательщик лишается этого права с того момента, когда возникло несоответствие.

Как рассчитать страховые взносы субъектам малого и среднего предпринимательства в 2022 году?

Компании и ИП, входящие в официальный реестр МСП, могут начислить страховые взносы по льготной ставке 15% вместо привычных 30%. 10% от суммы зарплаты уйдут на обязательное пенсионное страхование, а оставшиеся 5% – на обязательное медицинское страхование. При этом делать так называемые социальные взносы не потребуется. Рассмотрим на примерах, как это работает.

Пример 1. Как рассчитать взносы сотрудника с окладом выше МРОТ

Представим ООО «Дельта», которое соответствует всем критериям малого бизнеса и числится в реестре МСП. Сотрудник получает каждый месяц фиксированные 80 тысяч рублей. За январь 2022 года страховые взносы рассчитываются следующим образом:

- 13,89 тысяч рублей * 30% = 4,167 тысяч рублей;

- 66,110 тысяч рублей * 15% = 9,916 тысяч рублей, из которых 6,611 тысяч рублей – пенсионные взносы, а 3,305 тысяч рублей – медицинские.

Взносы по сотруднику составят: 14,083 тысяч рублей.

Пример 2. Как рассчитать взносы сотрудника с окладом выше МРОТ на неполной занятости

Оклад сотрудника ООО «Решение» составляет 26 000 рублей, но в январе его перевели на неполную занятость – 50% от прежнего рабочего времени. Его зарплата сократилась также в 2 раза, в январе сотрудник получил 13 000 рублей. Льготы не действуют, так как работник получил сумму меньше МРОТ, взносы рассчитываются по обычной схеме:

- 13 000 рублей * 22% = 2 860 рублей на пенсионные взносы;

- 13 000 рублей * 5,1% = 663 рублей на медицинские взносы;

- 13 000 рублей * 2,9% = 377 рублей на социальные взносы.

Итого взносы по сотруднику составляют: 3 900 рублей.

Для организаций и ИП, которые входят в официальный реестр МСП, действует программа субсидирования по автоматизации бизнеса. До 31 марта 2022 года можно купить программное обеспечение и сервисы со скидкой 50%. Ознакомиться с предложениями можно по ссылке.

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Можно ли отменить льготные тарифы по страховым взносам для МСП? Каким организациям можно применять? Какие сложности возникнут, если будете применять пониженные тарифы — обо всем поговорим в статье.

Малый и средний бизнес: как попасть в реестр, отменить тариф

Чтобы пользоваться льготой, вы должны попасть в реестр МСП. Найти не трудно — на сайте ФНС. Статистика по нему выглядит вот так:

Реестр пополняется автоматически: нужны данные из ЕГРЮЛ, ЕГРИП и сданных отчетах. Если вас в нем нет — значит не сдали отчеты.

А если вы уже применяете пониженные тарифы и у вас возникают проблемы, приходите на курс повышения квалификации.

Но бывает и такое, что вы все сделали, а в реестре МСП вас все равно нет. На сайте ФНС отправляете заявление, чтобы вас включили в реестр. Нужно будет указать ИНН или ОГРН и заполнить информацию о компании.

Налоговики в ответ могут ответить, что вы все равно что-то не сдали. Тогда жалуйтесь в УФНС и прикрепляйте документы, которые подтвердят, что вы сдали отчеты в срок.

Тарифы льготы, как считать МРОТ

Пониженный тариф применяете с 1-го числа месяца, в котором вас внесли в реестр субъектов МСП. Если же вас исключили, то льгота отменяется с 1 числа месяца, в котором вас исключили.

Тариф 15% применяется не ко всему, а только к части выплат работнику, которые превышают МРОТ. Выплаты рассчитываются в конце каждого месяца.

МРОТ на 2023 год — 16 242 ₽

Пример

Вы платите сотруднику 30 000 ₽ в месяц. Из них 16 242 ₽ будут облагаться по ставке 30%. А 13 758 (30 000 — 16 242) — по тарифу 15%.

Зачастую правила льготного тарифа усложняют расчет и не всегда дает сэкономить. Отказаться от пониженных тарифов нельзя.

Что касается МРОТ, то правила такие:

Больше о страховых взносах рассказывают профи на курсе повышения квалификации «Клерка». Приходите — научитесь работать по новым правилам

Посмотреть программу

Пониженные тарифы для НКО

Применять льготный тариф (7,6%) вправе такие организации на УСН:

-

НКО, которые занимаются научными исследованиями, разработками, образованием, искусством (в т.ч. театры, музеи);

-

благотворительные фонды.

Для последних все просто — нужно применять УСН и вести деятельность, как написано в уставе.

А вот для НКО ситуация посложнее. Чтобы претендовать на пониженный тариф, нужно выполнить условия по доходам — не менее 70% от суммы должны составлять:

Единственная сложность, которая возникнет при применении пониженных тарифов — запросы от налоговиков.

Каждый квартал они приходят к НКО и требуют обосновать право на льготу.

Научиться работать со страховыми взносами

Как рассчитывать страховые взносы по пониженным тарифам

Расчет страховых взносов — отдельная тема. Там тоже есть свои нюансы и сложности. Чтобы вы не мучились, мы позвали экспертов, чтобы они на примерах показали, как это делать по новым правилам.

Мы открыли новый курс повышения квалификации — приходите. Коротко расскажем, что сможете:

-

применять новые тарифы страховых взносов;

-

заполнять форму ЕФС-1;

-

разбираться в пониженных тарифах;

-

подавать уведомления по новым формам.

В конце курса вы получите удостоверение на 40 ак. часов, внесем в ФИС ФРДО. Выделитесь среди других бухгалтеров и покажете свой профессионализм работодателю.

Записывайтесь на курс — новый поток стартует через две недели.

Система страховых взносов в России разработана для пенсионного, медицинского и социального обеспечения физических лиц. Индивидуальные предприниматели платят взносы сами за себя, а работодатели перечисляют деньги на страхование своих работников. Ставки страховых взносов на 2022 год устанавливает Налоговый кодекс РФ. Разберёмся, кто и сколько должен платить.

Важно: с 2023 года порядок взимания страховых взносов изменится. ПФР и ФСС объединяются в единый Фонд пенсионного и социального страхования РФ (закон № 239-ФЗ от 14.07.2022). В связи с этим многие действующие отчётные формы будут отменены и заменены другими. При этом совокупные тарифы взносов для работодателей и ИП не изменятся, поэтому общая налоговая нагрузка бизнеса останется прежней.

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД и АУСН. Размер страховых взносов в 2022 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 43 211 рублей, она складывается из:

- 34 445 рублей – на пенсионное обеспечение;

- 8 766 рублей – на медицинское обеспечение.

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

В 2023 году ИП станут платить за себя единый страховой взнос в размере 45 842 рубля. Эта сумма получается в результате сложения взносов на ОПС (36 723 рубля) и на ОМС (9 119 рублей), которые указаны в статье 430 НК РФ. Дополнительный взнос в размере 1% от дохода свыше 300 000 рублей будет взиматься в прежнем порядке, то есть только для пенсионного страхования.

Взносы работодателей за работников

Взносы, которые работодатели перечисляют на страхование своих работников, не имеют установленного фиксированного размера. Эти суммы рассчитываются как процент от выплат сотрудникам (зарплаты, отпускных, премий и др.).

Не облагаются страховыми взносами выплаты, перечисленные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 N 125-ФЗ. Например, пособие по временной нетрудоспособности, беременности и родам, при рождении ребенка, компенсации, материальная помощь и др.

Какие же страховые взносы в 2022 году надо платить за работников? Здесь больше категорий, чем для ИП за себя, а именно:

- на пенсионное обеспечение (обязательные и дополнительные взносы);

- на медицинское обеспечение;

- на социальное обеспечение по нетрудоспособности и материнству;

- на социальное обеспечение в случае травматизма и профессиональных заболеваний.

Тарифы страховых взносов за работников зависят от основного вида деятельности работодателя, рассмотрим их ниже в удобной таблице. Кроме того, имеет значение размер суммы, выплаченной сотруднику за год.

Предельная величина базы начисления страховых взносов за работников

В общем случае работодатели платят взносы по тарифам, которые мы рассмотрим в таблице. Но если доходы работника, выплаченные ему с начала года, достигают определённого лимита, то тарифы страховых взносов снижаются. Этот лимит и называется предельной величиной базы начисления взносов.

В 2022 году это следующие суммы:

- 1 565 000 рублей для пенсионного страхования (ОПС));

- 1 032 000 рублей для социального страхования по болезни и материнству (ВНиМ).

Для медицинского страхования и страхования от травматизма и профзаболеваний лимиты не установлены.

В 2023 году установят единую предельную величину для пенсионных и социальных взносов.

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2022 год. Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ. Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Таблица страховых взносов 2022 года для работодателей, не имеющих права на пониженные тарифы

| Вид взносов | Ставки до достижения предельной величины | Ставки после достижения предельной величины |

|---|---|---|

| На пенсионное обеспечение | 22% | 10% |

| На социальное обеспечение (ВНиМ) | 2,9% | 0% |

| На медицинское обеспечение | 5,1% | 5,1% |

В 2023 году совокупный тариф взносов для работодателей не изменится: 30% до достижения предельной величины и 15,1% после превышения. Но теперь эта сумма не будет делиться на разные виды взносов.

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Учитывая разнообразие тарифов страховых взносов для работодателей, рекомендуем нашим пользователям обратиться на бесплатную консультацию к специалистам 1С для оптимизации налогообложения.

Пониженные тарифы взносов за работников

С 2020 года установлены пониженные ставки взносов для малых предприятий и ИП-работодателей. Они продолжают действовать и в 2022 году. Если выплаты превышают МРОТ, то взносы с превышения оплачиваются по специальным ставкам.

![]() Читайте также: Расчёт взносов за работников с применением пониженных ставок

Читайте также: Расчёт взносов за работников с применением пониженных ставок

| Страхование | Выплаты не более МРОТ | Выплаты свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Страховые взносы на определённые виды деятельности также платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ, мы собрали в их таблице.

| Категория работодателей | Пенсионное страхование | Социальное страхование | Медицинское страхование |

|---|---|---|---|

|

Благотворительные организации на УСН Некоммерческие организации на УСН, занятые в соцобслуживании населения, науке, образовании, здравоохранении, массовой культуре, спорте |

20% | 0% | 0% |

|

Аккредитованные IT-организации, занимающиеся разработкой и реализацией программ для ЭВМ, баз данных, услугами по разработке, модификации, установке, тестировании, сопровождении программ для ЭВМ Российские организации, производящие и реализующие собственную анимационную аудиовизуальную продукцию |

6% | 1,5% | 0,1% |

|

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) |

0% | 0% | 0% |

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя Резиденты территории опережающего социально-экономического развития Резиденты свободного порта «Владивосток» Резиденты особой экономической зоны в Калининградской области |

6% | 1,5% | 0,1% |

| IT-организации, проектирующие и разрабатывающие изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,5% | 0,1% |