Муниципальное автономное общеобразовательное учреждение

Средняя школа № 8

Исследовательская работа

по информатике

на тему: «Личный бюджет. Бизнес-планирование с применением электронных таблиц»

Руководитель: учитель информатики

Кустова Ю.Е.

Выполнил: ученик

9 «В» класса

Кустов С.

г. Бор

2021 год

Содержание

Введение 3

Глава 1. Понятие бюджета, личного бюджета, его сущность и особенности 4

1.1 Понятие бюджета, личного бюджета, личных финансов, личного финансового плана 4

1.2 Доходы и расходы как источники формирования личного бюджета 5

1.3 Виды личного бюджета: достоинства и недостатки 6

1.3 Зачем нужно вести личный бюджет 7

Глава 2. Бизнес-планирование личного бюджета с целью приобретения личного компьютера с использованием электронной таблицы Excel 10

2.1 Оценивание возрастных особенностей подростка по вопросам трудоустройства 10

2.2 Формирование статей доходов и расходов личного бюджета 11

2.3 Создание таблиц в электронном редакторе Exсel, заполнение их соответствующей информацией, внесение в таблицы формул для автоматизация итоговых вычислений, автоматическое определение вида личного бюджета; 11

Заключение 16

Литература 17

Приложения 18

Приложение 1 18

Приложение 2 19

Приложение 3 20

Приложение 4 21

Введение

Актуальность темы учебно-исследовательской работы

Каждый человек должен планировать личный бюджет, обдумывать покупки, делать сбережения для достижения целей в будущем.

Если мы хотим контролировать свои финансы, то должны каждый месяц считать общий и рабочий капитал и смотреть, в каком направлении они движутся.

Если и тот, и другой растут – мы богатеем и расширяем пределы своих возможностей. Если общий капитал растет, а рабочий капитал снизился, значит мы заморозили часть рабочих активов. Жить стало лучше, но труднее. Возможности поубавились.

Если оба показателя падают – наши финансы деградируют, это ни к чему хорошему не приведет.

Большинство людей считают, что ведение личного бюджета – пустая трата времени, но это не так. Как говорил известный предприниматель Ро́берт То́ру Кийоса́ки: «Если у Вас нет плана как стать богатым, значит, Вы планируете стать бедным!».

Человек, ведущий грамотный учет доходов и расходов, будет всегда находиться в более выгодном финансовом положении.

Вышеуказанные причины определили актуальность и важность темы исследовательской работы.

Предмет исследования: личный бюджет, его составление с применением электронных таблиц.

Предметные области: математика, информатика, обществознание, экономика.

Цель работы – спланировать личный бюджет и составить бизнес-план приобретения компьютера с применением электронной таблицы Excel.

Задачи:

-

познакомиться с литературой по теме;

-

рассмотреть экономические термины: бюджет, личный бюджет, виды бюджета, составляющие бюджета;

-

познакомиться с особенностями работы в электронной таблице Excel;

-

спланировать личный бюджет с применением электронной таблицы Excel;

-

составить бизнес-план по приобретению компьютера;

-

Сделать выводы о проделанной работе

Гипотеза

Использование электронной таблицы позволяет планировать личный бюджет и дает возможность составить бизнес-план для достижения поставленной цели.

Глава 1. Понятие бюджета, личного бюджета, его сущность и особенности

1.1 Понятие бюджета, личного бюджета, личных финансов,

личного финансового плана

Бюджет (от англ. budget – кошель, сумка, кожаный мешок) – схема доходов и расходов определенного «лица», устанавливаемая на определенный период времени. Бюджет – это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течение определенного периода, чаще всего одного года.

Иными словами, бюджет определяет содержимое «личного кошелька»: наличие в нем денежных средств или их дефицит, динамику его наполнения или опустошения, каналы прихода и расхода, соотношение между доходами и расходами.

Личный бюджет – это персональный план доходов и расходов на определенный период времени – месяц, квартал, год. Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала0.

Личные финансы – это все виды денежных средств, которыми владеет какое-либо лицо, а также любые финансовые инструменты, при помощи которых можно достигнуть личных финансовых целей.

Личный финансовый план – пошаговая инструкция по достижению личных финансовых целей. Его можно рассматривать как дорожную карту, которая показывает, как сберегать, тратить и инвестировать.

Старейшая книга Талмуд гласит, что каждый мужчина должен делить свой заработок на три равные части: одну вложить в дело, другую – в землю, а оставшиеся деньги должны остаться в резерве0.

1.2 Доходы и расходы как источники формирования личного

бюджета

Доходы, как источник формирования личного бюджета – это все ежемесячные поступления: заработная плата, дополнительный заработок, стипендия, пособия, суммы, получаемые от сдачи квартир, премии, подарки, доход от ренты, дивиденды, доход от банковский процентов, доход от предпринимательской деятельности и др.

Существуют и дополнительные вложения личного бюджета – вложения в валюту, банковские вклады, вложения в недвижимость, вложения в земельные участки, вложения в ценные бумаги (акции, облигации, фьючерсы и др.), вложения в драгоценные металлы (золото, серебро, палладий и др.), вложение в себя (образование), кредитование населения.

Расходы – это затраты, издержки, потребление чего-либо для определенных целей. В Дании, например, есть очень интересная пословица: «Голландец живет как принц, потому что спасает, как нищий». Объяснение этой пословицы свидетельствует о том, что человек может жить в достатке тот, который умеет экономить во всем. Справедливость этого заявления может быть приписана каждому человеку в каждой стране.

Статьи обязательных трат на вещи первой необходимости должны быть прописаны в первую очередь. Основными являются: запас продуктами питания, но также важно учитывать бизнес-ланчи и перекусы, на которые тратятся деньги в рабочее время; плата за аренду квартиры, электроэнергию, газ, воду и т.д; бензин для персонального автомобиля или проездные билеты на общественный транспорт; мобильная связь; интернет; инструменты и бытовая химия, косметика.

Конечно, у каждого человека свои основные статьи расходов. У человека, страдающего какими-либо заболеваниями, сюда добавится статья про лекарства и посещения врачей, а у кредиторов обязательными будут регулярные взносы в банк.

Дефицит бюджета — превышение расходов над доходами

Долг – это обязательство по возврату денежных, имущественных или иных активов, взятых у другого лица на определенный срок

1.3 Виды личного бюджета: достоинства и недостатки

Личный бюджет можно условно разделить на три вида в зависимости от его структуры и соотношения расходов к доходам. Все виды обладают своими плюсами и минусами, и среди них нет идеального варианта, который бы подошел абсолютно всем:

-

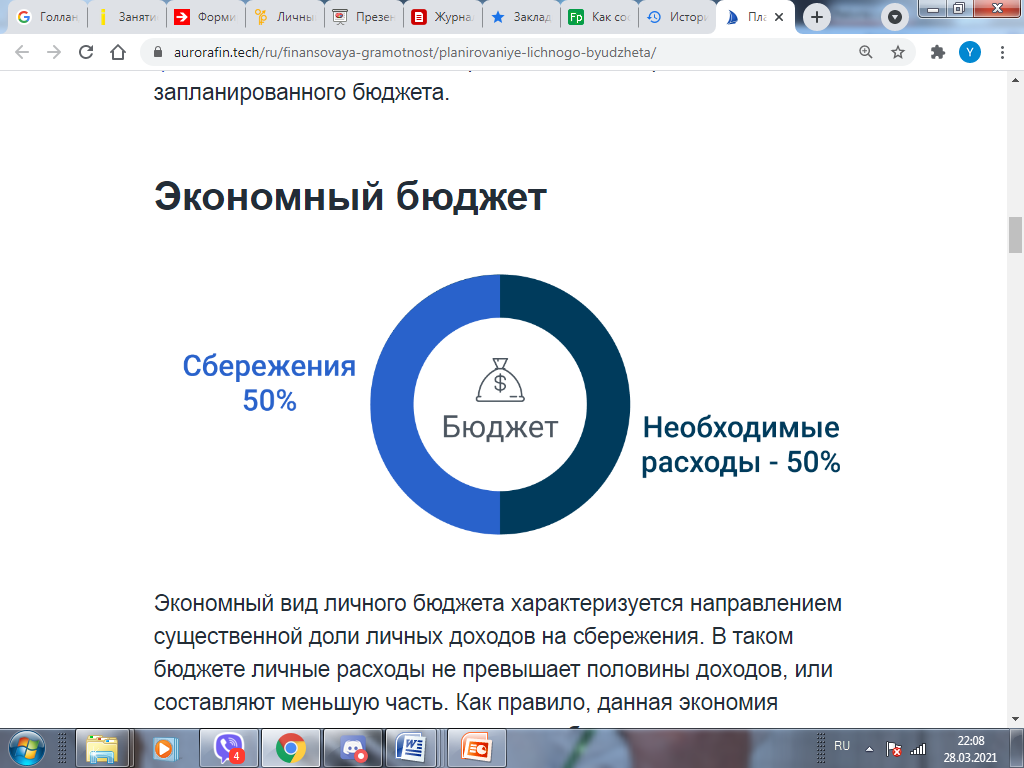

Экономный бюджет (Приложение 1, Рис. 1);

-

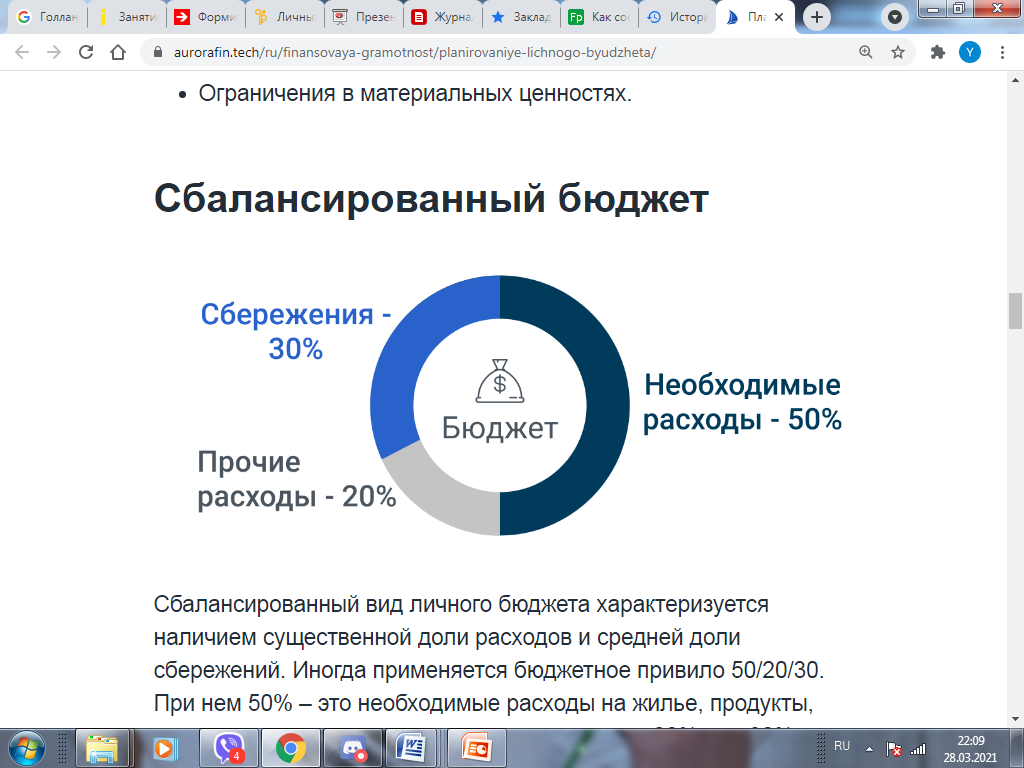

Сбалансированный бюджет (Приложение 1, Рис. 2);

-

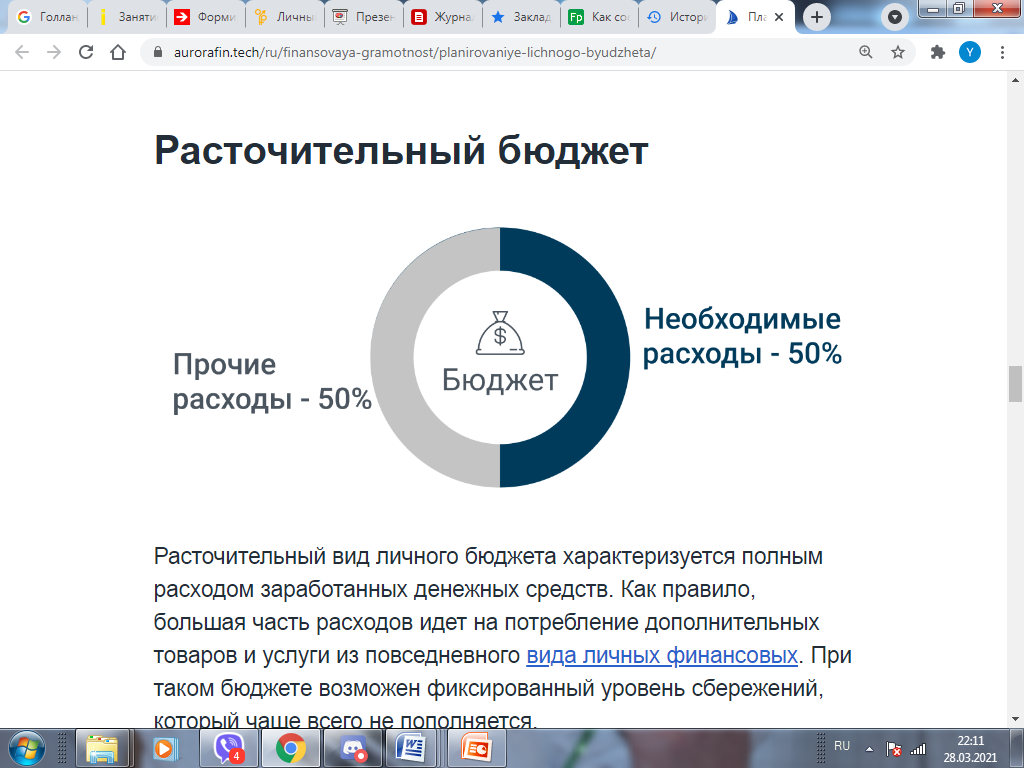

Расточительный бюджет (Приложение 1, Рис. 3).

Экономный вид личного бюджета характеризуется направлением существенной доли личных доходов на сбережения. В таком бюджете личные расходы не превышает половины доходов, или составляют меньшую часть. Как правило, данная экономия достигается сохранением уровня потребления при росте доходов и отказом от крупных покупок за счет сбережений или кредита. Экономный бюджет требует финансовой дисциплины и постоянного контроля расходов.

Многим такой личный бюджет дается нелегко, поскольку при наличии средств, приходится отказываться от покупок, которые можно себе позволить. При этом возникает потребность поиска вариантов размещения средств, с целью их сохранения и желания приумножить.

Среди плюсов можно выделить:

-

Наличие свободных денежных средств.

-

Отсутствие крупных финансовых обязательств.

-

Защита от потери работы или кризисных ситуаций.

К минусам относятся:

-

Эмоциональная нагрузка.

-

Постоянная забота о сохранении накопленных средств.

-

Ограничения в материальных ценностях.

Сбалансированный вид личного бюджета характеризуется наличием существенной доли расходов и средней доли сбережений. Иногда применяется бюджетное правило 50/20/30. При нем 50% – это необходимые расходы на жилье, продукты, транспорт и т.д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

Данное разделение достаточно условно, в зависимости от дохода и уровня жизни расходы могут составлять как большую, так и меньшую часть. Балансировка этих параметров достаточно индивидуальна, поэтому требует времени, а на план придется потратить чуть больше усилий. Такой вид личного бюджета без постоянного контроля может легко сместиться в сторону экономного или расточительного.

Среди плюсов можно выделить:

-

Наличие регулярно пополняемой финансовой подушки.

К минусам относятся:

-

Требует больше усилий для планирования и сопровождения.

Расточительный вид личного бюджета характеризуется полным расходом заработанных денежных средств. Как правило, большая часть расходов идет на потребление дополнительных товаров и услуг из повседневного вида личных финансовых. При таком бюджете возможен фиксированный уровень сбережений, который чаще всего не пополняется.

Данный вид личного бюджета, в случае низкого объема имеющихся накоплений, ведет к кредитным заимствованиям, а в случае наличия средств к их сокращению. В результате формируется риск формирования большой кредитной задолженности, либо потери накопленного ранее капитала.

Среди плюсов можно выделить:

-

Относительно высокий уровень потребления.

-

Простота управления бюджетом.

К минусам относятся:

-

Риск сокращения личного капитала.

-

Риск роста кредитной задолженности.

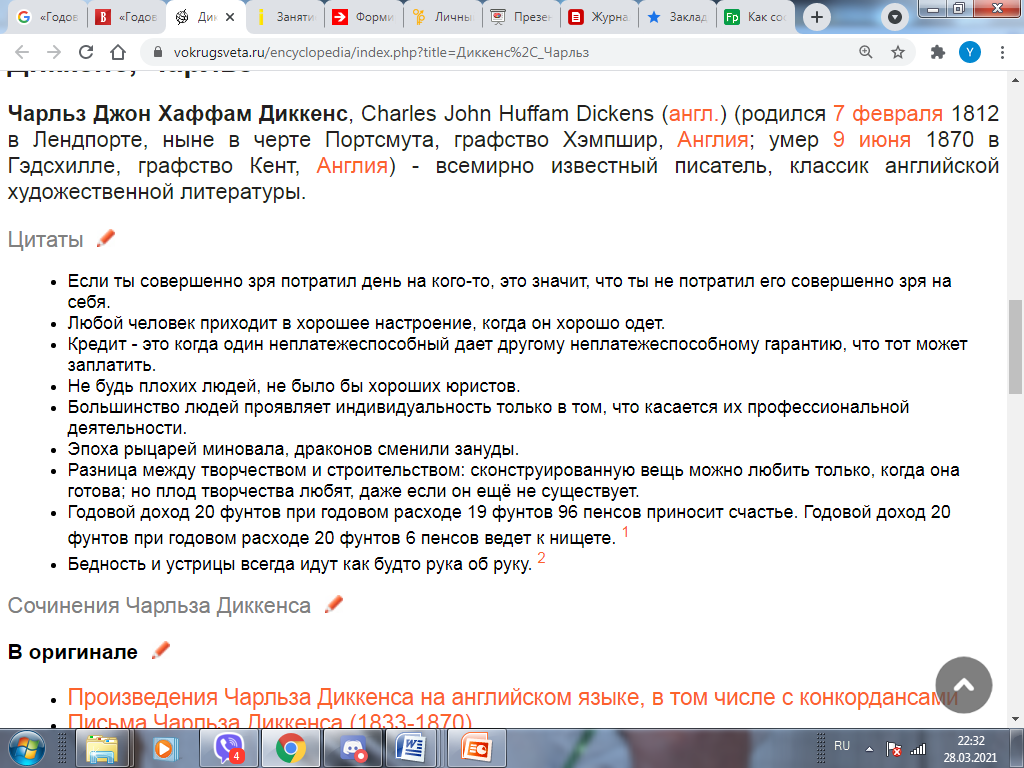

«Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов 6 пенсов — это нищета»0 (Приложение 2, Рис. 4 и 5).

1.3 Зачем нужно вести личный бюджет

В чем польза составления личного бюджета? Большинство людей этим не занимается, а если их спросить почему – пожмут плечами. Кажется, что и без планирования своих расходов мы все равно будем покупать себе то, что необходимо, к чему мы привыкли; ну а если денег будет не хватать, это станет для нас естественным ограничителем, чтобы умерить свои траты.

Это не так. Люди, которые ведут бюджет, могут об этом рассказать много и убедительно. И полезно это как богатым, так и скромно живущим людям. Давайте разберемся почему.

Личный бюджет помогает понять, что ты можешь себе позволить, а что – не можешь и ограничить необязательные расходы путем самоконтроля и тем самым выкраивать дополнительные деньги на что-то реально нужное и важное.

Видя статистику своих доходов и расходов в прошлом и планируемые доходы и расходы на будущее, мы понимаем, когда и в каких пределах для нас оправдана жизнь в кредит, а когда она недопустима.

Итак, ведя бюджет Вы:

-

Получаете достоверную информацию о своих доходах и расходах;

-

Повышаете свою финансовую дисциплину;

-

Начинаете понимать, на что тратятся деньги и как можно уменьшить расходы;

-

Страхуетесь от неоправданных попаданий в долговую яму;

-

Можете ставить перед собой финансовые цели и достигать их.

Полезные правила при планировании личного бюджета:

-

Считайте свои деньги. Будьте рациональны.

-

Оценивайте необходимость.

-

Расставляйте приоритеты.

-

Расходы не должны превышать доходов. Трезво оценивайте свои возможности.

-

Сравнивайте цены.

-

Пользуйтесь скидками и распродажами.

-

Проводите ревизию. Не бойтесь выкидывать старое.

-

Помните о наценке за бренд.

-

Не тратьте деньги на слишком дешевый и некачественный товар.

-

Соответствуйте сами себе.

-

Разделите предполагаемые расходы на 4 части:

-

срочные важные;

-

срочные маловажные;

-

важные, но несрочные

-

маловажные несрочные.

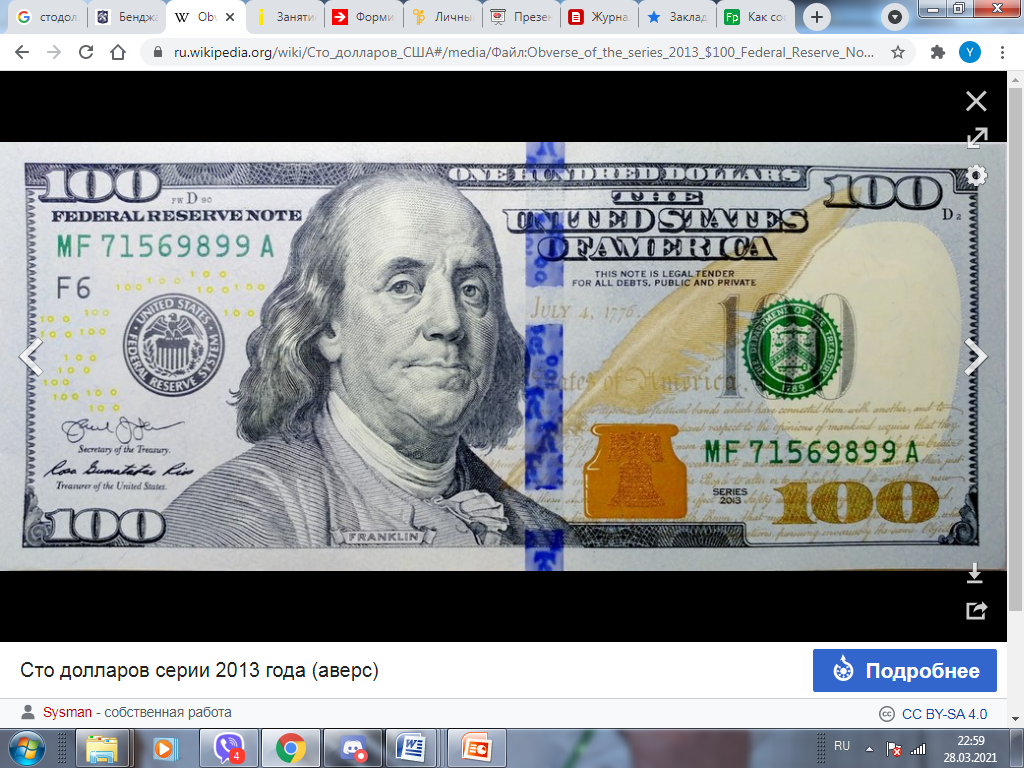

«Помни, что деньги по природе своей плодоносны и способны порождать новые деньги»0 (Приложение 3. Рис. 6 и 7).

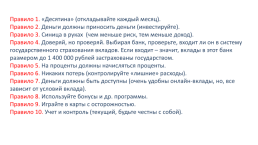

Десять главных правил сохранения личных сбережений:

«Подушкой безопасности» называют средства, равные примерно вашему полугодовому обычному доходу, и отложенные на «черный день», которым может стать неожиданное увольнение с работы, потеря бизнеса или серьезная болезнь. Финансовая подстраховка в наше время – простая необходимость для любого человека, чувствующего ответственность за себя и своих близких.

Правило 1. «Десятина» (откладывайте каждый месяц).

Правило 2. Деньги должны приносить деньги (инвестируйте).

Правило 3. Синица в руках (чем меньше риск, тем меньше доход).

Правило 4. Доверяй, но проверяй. Выбирая банк, проверьте, входит ли он в систему государственного страхования вкладов. Если входит – значит, вклады в этот банк размером до 1 400 000 рублей застрахованы государством.

Правило 5. На проценты должны начисляться проценты.

Правило 6. Никаких потерь (контролируйте «лишние» расходы).

Правило 7. Деньги должны быть доступны (очень удобны онлайн-вклады, но, все зависит от условий вклада).

Правило 8. Используйте бонусы и др. программы.

Правило 9. Играйте в карты с осторожностью.

Правило 10. Учет и контроль (текущий, будьте честны с собой).

Глава 2. Бизнес-планирование личного бюджета с целью приобретения личного компьютера с использованием электронной таблицы

Excel

Планирование личного бюджета подростка – актуальная задача каждого школьника. Для этого необходимо грамотно и разумно составить предварительную стратегию планирования возможных источников дохода. При планировании личного бюджета важно учитывать все ежемесячные движения денежных средств.

Любого подростка интересует главный вопрос: «Как накопить максимальную нужную сумму за ограниченный период времени?» В данной главе с использованием электронной таблицы будет проведен анализ моего текущего финансового состоянии и перспектив получения первичного капитала.

В личном бизнес-плане мной будут оценены возрастные особенности подростка по вопросам трудоустройства и возможные резервы получения прибыли.

В ходе реализации бизнес-плана мной запланировано возможное выявление дополнительных источников дохода, в том числе и от третьих лиц. В том числе, необходимо рассмотреть перераспределении статей расходов, не являющихся первоочередными. Нельзя забывать, что бизнес-планирование личного бюджета содержит не только доходы, но и расходы.

Целью составления бизнес-плана является выяснить возможность накопления денежных средств в сумме 60000 за 365 дней текущего года с 1 сентября по 31 августа.

Для достижения поставленной цели я спланировал следующие этапы:

1 этап – оценивание возрастных особенностей подростка по вопросам трудоустройства;

2 этап – формирование статей доходов и расходов личного бюджета;

3 этап – создание таблицы в электронном редакторе Exсel, заполнение ее соответствующей информацией, внесение в таблицу формул для автоматизация итоговых вычислений, автоматическое определение вида личного бюджета;

4 этап – анализ выполненной работы.

2.1 Оценивание возрастных особенностей подростка по вопросам трудоустройства

Статья 63 ТК РФ гласит: если человек получил (получает вне школы) общее образование и ему исполнилось 15 лет, он может заключить трудовой договор на легкую работу, без ущерба для здоровья и освоения образовательной программы.

Аналогичный порядок и условия труда установил Федеральный закон от 1 июля 2017 года № 139-ФЗ для подростков, достигших 14 лет.

Устройство на работу подростка 14 лет, получающего общее образование возможно только с письменного согласия одного из родителей (попечителей) и органа опеки и попечительства.

Несовершеннолетним работникам устанавливается сокращенная продолжительность рабочего времени (ст. 92 ТК РФ).

Подросток до 16 лет может трудиться не больше 24 часов в неделю. Если он одновременно получает образование, то в течение учебного года эта норма сокращается вдвое, что означает, не больше 12 часов в неделю

2.2 Формирование статей доходов и расходов личного бюджета

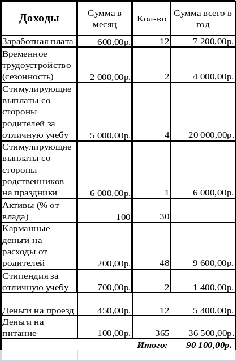

Доходная часть моего личного бюджета состоит из заработной платы, вознаграждения за отличную учебу, прибыли от активов,

К статьям дохода моего бюджета относятся:

Доход 1 (заработная плата);

Доход 2 (временное трудоустройство, сезонность);

Доход 3 (стимулирующие выплаты со стороны родителей за отличную учебу);

Доход 4 (стимулирующие выплаты со стороны родственников на праздники);

Доход 5 (активы, % по вкладам)

Доход 6 (карманные деньги на расходы от родителей);

Доход 7 (стипендия за отличную учебу);

Доход 8 (деньги на проезд)

Доход 9 (получение денег от родителей на питание);

К статьям расхода личного бюджета относятся:

Расход 1 (расходы на проезд);

Расход 2 (мелкие расходы, прогулка, развлечения)

Расход 3 (расходы на питание)

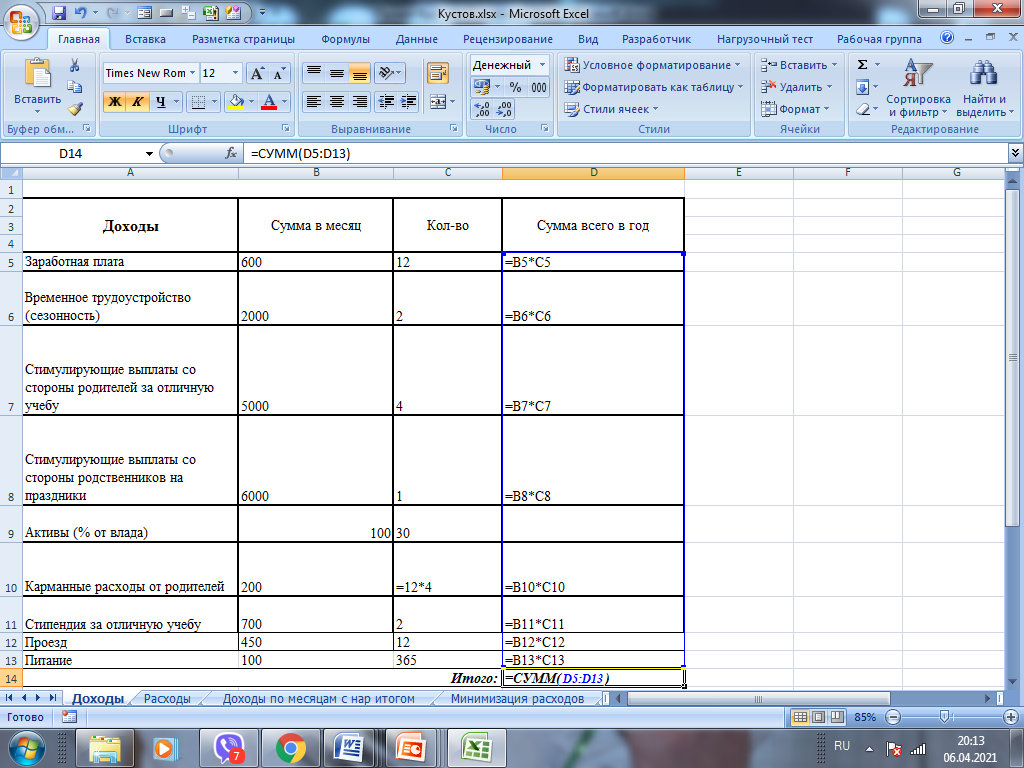

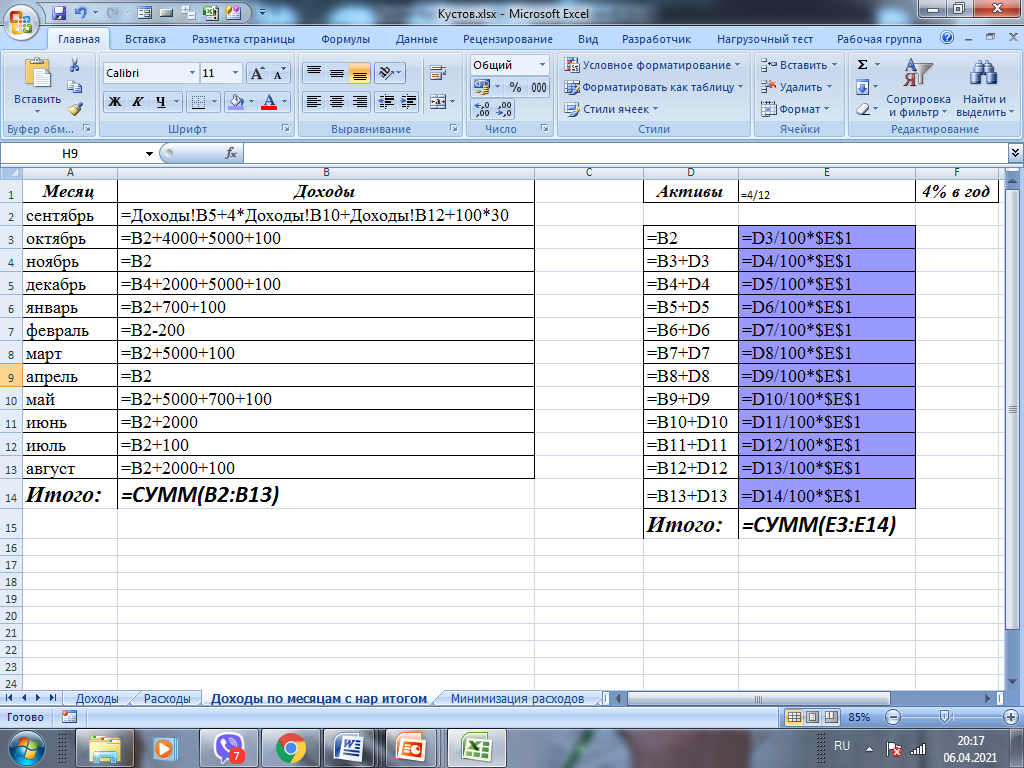

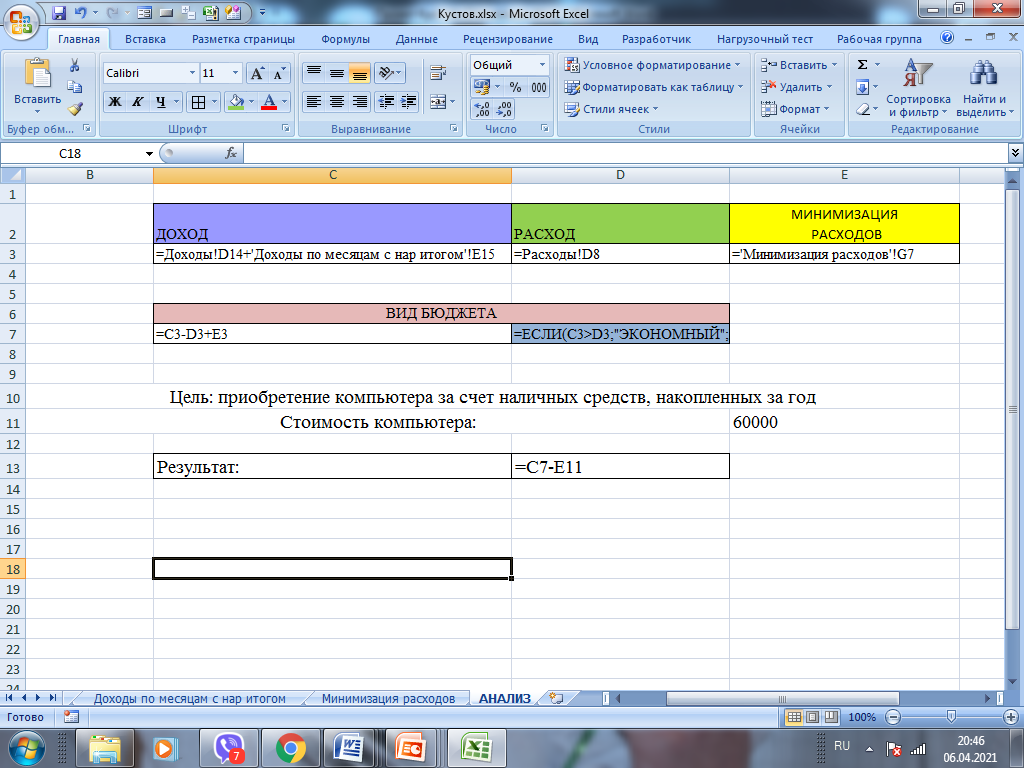

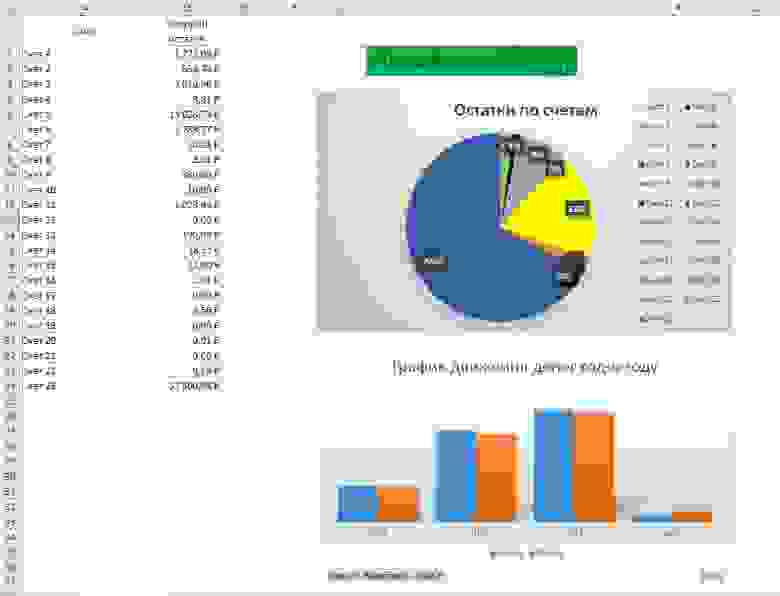

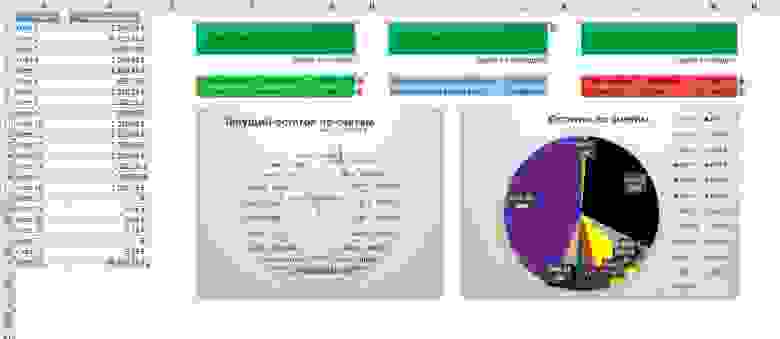

2.3 Создание таблиц в электронном редакторе Exсel, заполнение их соответствующей информацией, внесение в таблицы формул для автоматизация итоговых вычислений, автоматическое определение вида личного бюджета;

На данном этапе подготавливается таблицу с исходной информацией. Вносятся формулы для вычисления итоговых значений.

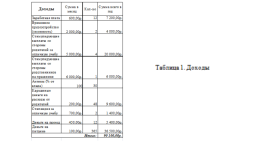

Таблица 1. Доходы

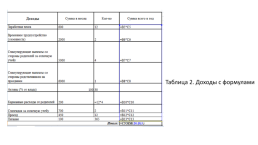

Таблица 2. Доходы с формулами

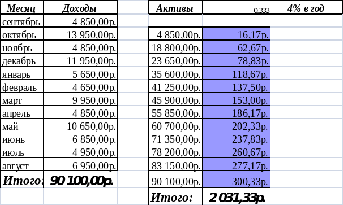

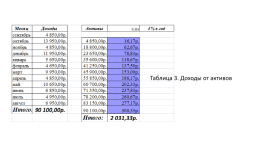

Таблица 3. Доходы от активов

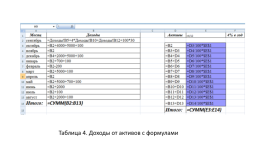

Таблица 4. Доходы от активов с формулами

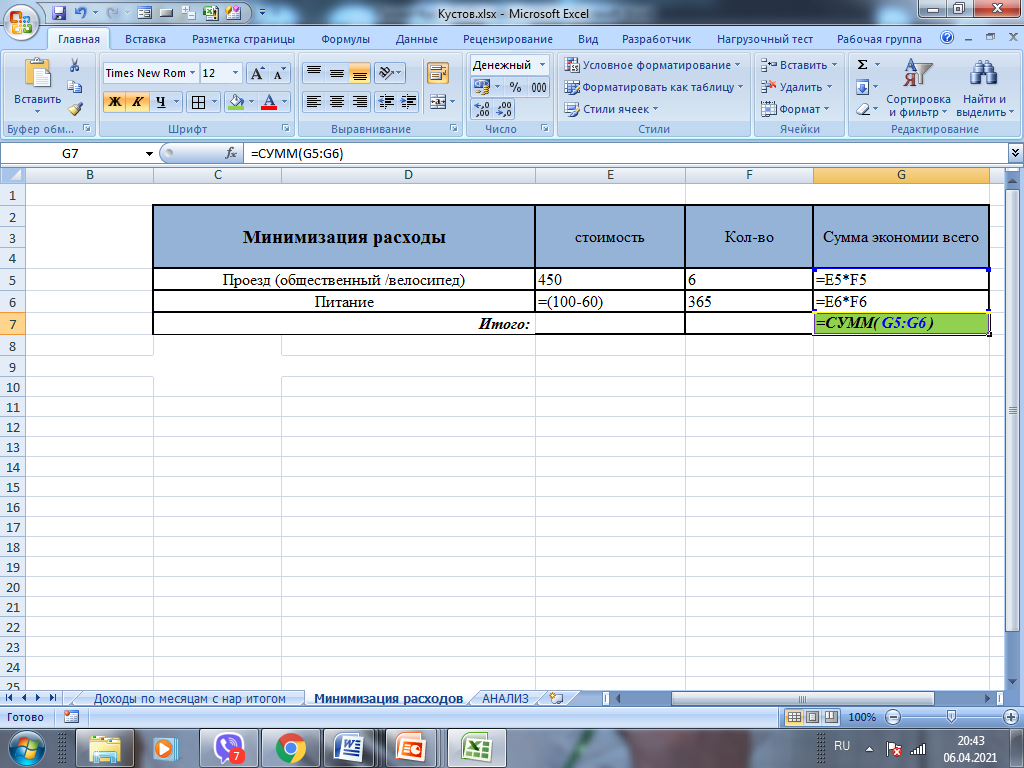

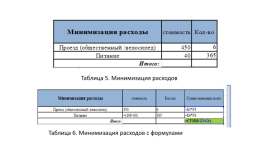

Таблица 5. Минимизация расходов

Таблица 6. Минимизация расходов с формулами

Таблица 7. Анализ

Таблица 8. Анализ с формулами

2.4 Анализ выполненной работы

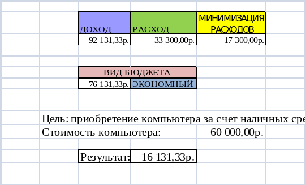

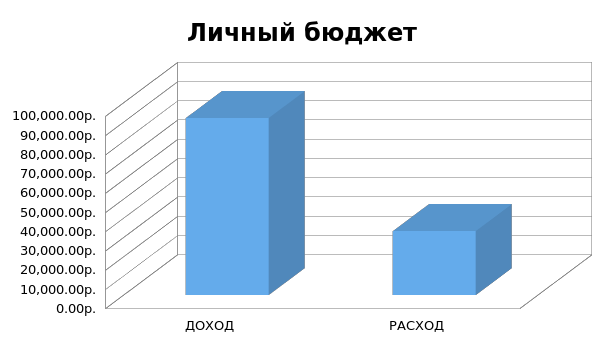

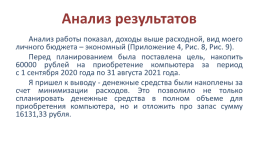

Анализ результатов работы показал, доходная часть моего бюджета выше расходной, следовательно, вид моего личного бюджета – экономный (Приложение 4, Рис. 8, Рис. 9).

Перед планированием бизнес-плана мной была поставлена цель, накопить 60000 рублей на приобретение персонального компьютера за текущий период времени с 1 сентября 2020 года по 31 августа 2021 года.

Я пришел к выводу, что денежные средства в полном объеме накоплены были за счет минимизации (перераспределения) расходной части бюджета. Это позволило не только спланировать необходимые денежные средства в полном объеме для приобретения компьютера, но и положить в запас сумму 16131,33 рубля.

Заключение

В результате работы над проектом мной были изучены: теоретические вопросы в области экономики по теме «Бюджет. Личный бюджет. Финансовый план»; найдены интересные цитаты, факты в рамках изучения данного вопроса. Я подробно узнал о доходной и расходной частях формирования личного бюджета, научился определять вид бюджета.

При написании практической части я познакомился с работой в среде электронных таблиц, научился вставлять формулы, автоматизирующие итоговые вычисления.

В ходе работы над проектом я подтвердил гипотезу и пришел к следующим выводам:

-

использование среды электронных таблиц позволяет планировать личный бюджет и дает возможность составить бизнес-план для достижения поставленной цели;

-

в результате работы я выяснил вид, особенности своего бюджета, своих расходов и доходов;

-

созданные мной таблицы можно использовать неоднократно, для последующих целей, при внесении изменении своих расходов и доходов мой личный бюджет будет подсчитан автоматически.

-

этой информацией я смогу воспользоваться в дальнейшем, при составлении уже более серьёзных бизнес-планов.

Мой личный опыт показал, что подросток может не просто составлять личный финансовый план, но и осуществлять планирование в реальной жизни. Даже небольшие доходы при правильном их распределении позволяют накопить и сэкономить немаленькую сумму денежных средств, тем самым удовлетворить запланированные потребности.

Литература

Список учебной и научной литературы

-

Информатика. учебник для 9 класса/Л.Л. Босова, А.Ю. Босова – 6 изд., стереотип – М.: БИНОМ. Лаборатория знаний, 2020.

-

Информатика и ИКТ. Учебник для 9 класса/Ю.А.Быкадоров — 4 изд., стереотип – М.: Дрофа, 2019.

-

Финансовая грамотность в информатике. Учебное пособие для 7-9 классов./Под ред. С.С. Крылова, И.В.Ященко, В.К. Финогенова, Д.В. Бачило при участии Е.Ю. Киселевой, А.Н. Ридли.

Интернет-ресурсы:

-

http://edu.pacc.ru/finformatika/articles/materialy-dlya-izucheniya-skachivaniya-i-ispolzovaniya/Образовательные проекты ПАКК. Материалы для скачивания

-

http://edu.pacc.ru/upload/iblock/Pril-3_UP_7-9classes.pdf УЧЕБНОЕ ПОСОБИЕ «ФИНАНСОВАЯ ГРАМОТНОСТЬ В ШКОЛЬНОМ КУРСЕ ИНФОРМАТИКИ» 7-9 КЛАССЫ ОСНОВНОЙ ШКОЛЫ

-

http://edu.pacc.ru/upload/iblock/TeacherBook7-9.pdf МЕТОДИЧЕСКОЕ ПОСОБИЕ «ФИНАНСОВАЯ ГРАМОТНОСТЬ В ШКОЛЬНОМ КУРСЕ ИНФОРМАТИКИ» 7-9 КЛАССЫ ОСНОВНОЙ ШКОЛЫ

-

fmc.hse.ru официальный сайт Федерального методического центра по финансовой грамотности системы общего и среднего профессионального образования

-

хочумогузнаю.рф интерактивный сайт «ХочуМогуЗнаю» в рамках Проекта «Содействие в создании кадрового потенциала учителей методистов, администраторов образовательных организаций в области финансовой грамотности»

Приложения

Приложение 1

Рисунок 1 Экономный бюджет

Рисунок 1 Экономный бюджет

Рисунок 2. Сбалансированный бюджет

Рисунок 2. Сбалансированный бюджет

Рисунок 3. Расточительный бюджет

Приложение 2

Рисунок 4. Чарльз Диккенс

Рисунок 5. Цитаты Чарльза Диккенса

Приложение 3

Рисунок 6. Бенджамин Франклин

Рисунок 7. Стодолларовая купюра, изображен Бенджамин Франклин

Бенджамин Франклин совершил при жизни очень много, был просветителем, ученым, государственным деятелем, руководителем революционного движения в Америке, одним из авторов Декларации независимости США и Конституции 1787 года, основателем первой в Северной Америке публичной библиотеки, Американского философского общества Пенсильванского университета. С его именем связано становление и развитие американской журналистики.

Чрезвычайно мудрый человек с огромным жизненным опытом.

Такие известные крылатые фразы, как «Время — деньги», «Не откладывай на завтра то, что можно сделать сегодня», «Один переезд равен трем пожарам» принадлежат Бенджамину Франклину.

Приложение 4

0 https://fin-plan.org/blog/planirovanie/kak-sostavit-lichnyy-byudzhet/

0 Термин «Талмуд» относится к собранию сочинений, названных конкретно Вавилонским Талмудом. Это свод правовых и религиозно-этических положений иудаизма в их единстве; уникальное произведение, включающее дискуссии, которые велись на протяжении около восьми столетий законоучителями Эрец-Исраэль и Вавилонии.

0 Чарльз Джон Хаффам Диккенс – всемирно известный писатель, классик английской художественной литературы

0 Бенджамин Франклин – просветитель, ученый, политик.

Слайды и текст этой онлайн презентации

Слайд 1

Муниципальное автономное общеобразовательное учреждение Средняя школа № 8 Проектная работа по информатике «Личный бюджет. Бизнес-планирование с применением электронных таблиц»

Выполнил: ученик 9 «В» класса Кустов Станислав

Руководитель: Кустова Ю.Е.

Слайд 2

Актуальность темы учебного исследования

Каждый человек должен планировать личный бюджет, обдумывать покупки, делать сбережения для достижения целей в будущем.

Большинство людей считают, что ведение личного бюджета – пустая трата времени.

Но как говорил известный предприниматель Ро́берт То́ру Кийоса́ки: «Если у Вас нет плана как стать богатым, значит, Вы планируете стать бедным!».

Слайд 3

Цель и задачи исследовательской работы:

Цель работы – спланировать личный бюджет, составить бизнес-план приобретения компьютера с применением электронной таблицы Excel.

Задачи:

познакомиться с терминами: бюджет, личный бюджет, виды бюджета, составляющие бюджета, финансовый план;

познакомиться с особенностями работы в электронной таблице Excel;

спланировать личный бюджет и составить бизнес план по приобретению компьютера с применением электронной таблицы Excel;

Сделать выводы о проделанной работе

Гипотеза

Использование электронной таблицы позволяет планировать личный бюджет и дает возможность составить бизнес-план для достижения поставленной цели.

Слайд 4

Введение

Планирование личного бюджета подростка – актуальная задача каждого школьника. Для этого необходимо грамотно и разумно составить предварительную стратегию планирования возможных источников дохода.

При планировании личного бюджета важно учитывать все ежемесячные движения денежных средств.

Любого подростка интересует главный вопрос: «Как накопить максимальную нужную сумму за ограниченный период времени?»

Слайд 5

Глава 1. Теоретический аспект

Рассмотрены термины: бюджет, личный бюджет, личные финансы, личный финансовый план. Старейшая книга Талмуд гласит: «Каждый мужчина должен делить свой заработок на три равные части: одну вложить в дело, другую – в землю, а оставшиеся деньги должны остаться в резерве».

Классифицировал статьи доходов и расходов. В Дании, например, есть очень интересная пословица: «Голландец живет как принц, потому что спасает, как нищий», т.е человек может жить в достатке тот, который умеет экономить во всем.

Слайд 6

Глава 1. Теоретический аспект

В том числе я рассмотрел виды бюджета, достоинства и недостатки каждого вида

Экономный бюджет (Приложение 1, Рис. 1);

Сбалансированный бюджет (Приложение 1, Рис. 2);

Расточительный бюджет (Приложение 1, Рис. 3).

Слайд 7

Приложение 1

Слайд 8

Глава 1. Теоретический аспект

При работе над проектом мной были рассмотрены некоторые интересные факты и люди из области экономики (Приложение 2, Рис. 4, Рис.5).

Я узнал, что называют подушкой безопасности. Рассмотрел 10 основных правил сохранения личных сбережений.

Слайд 9

Приложение 2

Слайд 10

Правило 1. «Десятина» (откладывайте каждый месяц).

Правило 2. Деньги должны приносить деньги (инвестируйте).

Правило 3. Синица в руках (чем меньше риск, тем меньше доход).

Правило 4. Доверяй, но проверяй. Выбирая банк, проверьте, входит ли он в систему государственного страхования вкладов. Если входит – значит, вклады в этот банк размером до 1 400 000 рублей застрахованы государством.

Правило 5. На проценты должны начисляться проценты.

Правило 6. Никаких потерь (контролируйте «лишние» расходы).

Правило 7. Деньги должны быть доступны (очень удобны онлайн-вклады, но, все зависит от условий вклада).

Правило 8. Используйте бонусы и др. программы.

Правило 9. Играйте в карты с осторожностью.

Правило 10. Учет и контроль (текущий, будьте честны с собой).

Слайд 11

Глава 1. Теоретический аспект

«Помни, что деньги по природе своей плодоносны и способны порождать новые деньги» (Приложение 3. Рис. 6 и 7).

Слайд 12

Приложение 3

Слайд 13

Глава 2. Бизнес-план личного бюджета с целью приобретения личного компьютера

В практической части работы над проектом мной были рассмотрены:

Особенности трудоустройства подростков;

Сформированы статьи доходов и расходов личного бюджета;

Создана таблица с информацией в Exсel, внесены формул вычислений и определения вида личного бюджета;

Выполнен анализ результатов.

Слайд 14

Слайд 15

Таблица 2. Доходы с формулами

Слайд 16

Таблица 3. Доходы от активов

Слайд 17

Таблица 4. Доходы от активов с формулами

Слайд 18

Таблица 5. Минимизация расходов

Таблица 6. Минимизация расходов с формулами

Слайд 19

Слайд 20

Анализ результатов

Анализ работы показал, доходы выше расходной, вид моего личного бюджета – экономный (Приложение 4, Рис. 8, Рис. 9).

Перед планированием была поставлена цель, накопить 60000 рублей на приобретение компьютера за период с 1 сентября 2020 года по 31 августа 2021 года.

Я пришел к выводу — денежные средства были накоплены за счет минимизации расходов. Это позволило не только спланировать денежные средства в полном объеме для приобретения компьютера, но и отложить про запас сумму 16131,33 рубля.

Слайд 21

Заключение

Гипотеза подтверждена, я пришел к выводам:

Использование Excel позволяет планировать личный бюджет;

Я выяснил вид, особенности своего бюджета, расходов и доходов;

Созданные мной таблицы можно использовать неоднократно, при внесении изменении личный бюджет будет подсчитан автоматически.

Информацию можно использовать при составлении более серьёзных бизнес-планов.

Личный опыт показал, что подросток может не просто составлять личный финансовый план, но и осуществлять планирование в реальной жизни. Даже небольшие доходы при правильном их распределении позволяют накопить и сэкономить немаленькую сумму денежных средств, тем самым удовлетворить запланированные потребности.

Слайд 22

Список использованной литературы

Информатика. учебник для 9 класса/Л.Л. Босова, А.Ю. Босова – 6 изд., стереотип – М.: БИНОМ. Лаборатория знаний, 2020.

Информатика и ИКТ. Учебник для 9 класса/Ю.А.Быкадоров — 4 изд., стереотип – М.: Дрофа, 2019.

Финансовая грамотность в информатике. Учебное пособие для 7-9 классов./Под ред. С.С. Крылова, И.В.Ященко, В.К. Финогенова, Д.В. Бачило при участии Е.Ю. Киселевой, А.Н. Ридли.

http://edu.pacc.ru/finformatika/articles/materialy-dlya-izucheniya-skachivaniya-i-ispolzovaniya/Образовательные проекты ПАКК. Материалы для скачивания

http://edu.pacc.ru/upload/iblock/Pril-3_UP_7-9classes.pdf УЧЕБНОЕ ПОСОБИЕ «ФИНАНСОВАЯ ГРАМОТНОСТЬ В ШКОЛЬНОМ КУРСЕ ИНФОРМАТИКИ» 7-9 КЛАССЫ ОСНОВНОЙ ШКОЛЫ

http://edu.pacc.ru/upload/iblock/TeacherBook7-9.pdf МЕТОДИЧЕСКОЕ ПОСОБИЕ «ФИНАНСОВАЯ ГРАМОТНОСТЬ В ШКОЛЬНОМ КУРСЕ ИНФОРМАТИКИ» 7-9 КЛАССЫ ОСНОВНОЙ ШКОЛЫ

fmc.hse.ru официальный сайт Федерального методического центра по финансовой грамотности системы общего и среднего профессионального образования

хочумогузнаю.рф интерактивный сайт «ХочуМогуЗнаю» в рамках Проекта «Содействие в создании кадрового потенциала учителей методистов, администраторов образовательных организаций в области финансовой грамотности»

Время на прочтение

5 мин

Количество просмотров 30K

Деньги любят счет!

Привет жители планеты! Моё имя Антон и я уже 3 года веду личную бухгалтерию. Выводов пока не очень много, но они есть и достаточно интересные. Первые 2 года я использовал специальное приложение, но в 2020 перешел на голый Excel и формулы — никакого программирования и скриптов. Как это было и что из этого вышло — под катом с картинками.

Сперва немного вводной

В конце мая 2017 мне подумалось, что неплохо бы начать отслеживать на что и как именно я трачу свои деньги. Доходы тогда у меня были небольшие, но на жизнь хватало. Было решено с 01 июня 2017 записывать свои доходы и расходы в специальное приложение и смотреть на что уходят деньги. После нескольких пробных запусков выбор пал на одного польского разработчика с бесплатными возможностями. Итак, 01.06.2017 мой стартовый баланс составлял 4 031,49 рублей.

До конца 2017 года записи вносились от случая к случаю. Приложение отдавало не информативную статистику, меня это крайне не устраивало. Поэтому с 01.01.2018 бухгалтерия ведется строго и тщательно — вплоть до того что каждое воскресенье открывается каждый интернет-банк и сверяются текущие остатки. Это дало неплохие результаты уже через пару месяцев. Привычка вносить всё закрепилась достаточно быстро, и дело пошло продуктивнее.

Приложение, которым я пользовался, позволяло бесплатно вести учет по 2 аккаунтам. Но вскоре у меня их стало слишком много и пару раз мне приходилось платить за приложение. В итоге, в конце января 2020 мне стало жаль денег на новое продление, я скачал все данные и начал вести учет в голом Excel. Через полгода могу сказать что это гораздо интереснее и информативнее, чем в приложении. Я сильно погрузился в сам Excel, в статистику и готов показать свои первые результаты сообществу.

Начало. Сводим баланс из приложения и в Excel

Приложение хоть и хорошее, но на экспорт мне отдали только записи: 5600 строк совершенно не структурированной информации. Ладно, взяли напильник, распознали и облагородили все нужные столбцы, порезали все ненужные и придали этому красивый вид таблицы.

В этот момент я начинаю понимать что балансы не сходятся — у меня же только записи, без стартовых сумм. Создается новая таблица, вносятся все счета и их остатки на начало ведения учета — 01.06.2017. Чтобы не мучаться с категориями расходов, было решено полностью скопировать структуру из этого же приложения. Щепотка магии — и у меня появился совсем небольшой и самый простой файлик. По хорошему, он мне показывал только мои текущие остатки, уровень доходов и расходов по годам и в нем же велись все записи.

Первые попытки подружиться с Excel

Терять всю имеющуюся аналитику из приложения было грустно, поэтому я начал ее потихоньку восстанавливать своими силами в Excel. Сразу же было решено отказаться от VBA поскольку я не программист от слова совсем. Что-то пытаюсь, но это скорее баловство. Но вернемся к учету.

Сперва с помощью фильтров были подчищены очевидные ошибки при заполнении самих записей: опечатки, дублирование названий, склонения и прочие особенности Великого и Могучего.

Вторым этапом начались эксперименты с аналитикой — графики движений с разбивкой по валютам, по датам, по счетам, и много чего еще. В это же время активно гуглилось всё что можно и смотрелось как ведут учет другие (никак. слишком сложно для внесения и слишком простой анализ).

Мне хотелось сделать все максимально автоматически. Создать на старте конфигурацию по умолчанию, прописать все формулы и вносить только записи в таблицу доходов-расходов. Остальное Excel должен считать сам. Слишком идеально, не?

Через 2 месяца после начала использования Excel я научился обращаться с таблицами, научился автоматически считать остатки по всем счетам и в сумме, разобрался в десятке самых используемых формул и начал опыты над сводными таблицами и условным форматирование. Интересно, а 2 месяца до сводных таблиц это много или мало для новичка?

PQ и PP

Еще примерно через 2 недели я познакомился с PowerQuery и PowerPivot. И если первый мне особо не помог (т.к. все велось в одном файле), то второй решил многие проблемы. Сводные таблицы стало создавать немного проще, а из таблицы записей удалось избавиться от нескольких столбцов — их можно вычислять в PowerPivot.

Вообще, PowerPivot довольно сложная штука, и крайне чувствительная к любым действиям. При этом, каких-либо материалов по ней мало и много приходится понимать самому. Но и результат может прямо радовать, это заметно.

Например, через PowerPivot и связи таблиц удалось наконец-то построить сводную с расходами в разбивке по категориям (150+ штук!). Строить такую «в лоб» приходилось через сводную из записей, вручную группировать категории до нужного уровня и визуально сравнивать значения. Это очень неудобно, хотя бы потому что любая новая категория в таблице записей ломала всю структуру сводной. И на восстановление уходило очень много времени. При помощи же PowerPivot на это требовалось 3 клика мыши.

Революция

Где-то примерно в это же время мне становиться тесно в моём файле и появляется еще один, для тестирования. В нем я могу делать с данными все что хочу, не боясь испортить результаты в основном. Есть только одна проблема — чтобы формулы (и результаты) были одинаковыми, таблицу записей приходится вести в обоих файлах одновременно. Простое копирование новых строк ломает формулы и всё приходится перебивать руками. И новые фичи после тестирования руками построчно переносить в основной файл — тоже такое себе удовольствие.

Поэтому в начале июня было принято решение вынести таблицу записей в отдельный файл, а формулы и графики считать отдельно. Вместе с таблицей записей переехала таблица счетов и некоторые некритичные мелочи. В самом файле с DATA минимум вычислений — только пара именованных диапазонов и формула для высчитывания текущих остатков. Просто потому что загружать файл с вычислениями чтобы увидеть остатки оказалось глупой затеей.

Предназначение этого файла — добавление строк в таблицу записей, контроль остатков на счетах и добавление счетов, если необходимо. Для всего остального — файл с вычислениями.

И вот в нем вся магия и мощь Excel открылись на полную. Файл с вычислениями получает через PowerQuery данные, работает над ними и отдает в формулы и сводные таблицы. Рядом с ним, PowerPivot отдает свои данные и связывает имеющиеся таблицы в единую структуру. Из этого всего получается очень даже неплохая аналитика. Количество графиков и вычислений растет с каждым днем, объем файла с вычислениями постоянно увеличивается, что-то меняется на страницах. И все это автоматизировано на 90%!

Будущее

Сейчас я веду учет в трех файлах — это DATA + файл с простыми вычислениями (BASIC) + файл с продвинутыми вычислениями (TEST). В таблице записей уже 6800 строк, общие остатки на счетах выросли в несколько раз. Я стал значительно меньше тратить на импульсивные покупки — их просто лень вносить, а если и купил, то стыдно когда вносишь. В сводной таблице с тратами по категориям очень хорошо видно как поменялись расходы на самоизоляции — в ноль просел общественный транспорт и походы в кафе/рестораны+обеды на работе. В июне есть хороший шанс закончить месяц в плюсе — третий раз за 3 года, да еще и третий подряд. И очень хорошо видно в какой момент жена перестала переводить мне деньги на оплату счетов и начал переводить я ей на оплату продуктов. Но это уже наша внутренняя кухня.

Я работаю над файлами каждый день в свободное время. Сегодня, например, перебил все формулы деления на формулы ЕСЛИОШИБКА — так меньше всплывающего спама. Вообще, в заметках у меня более 20 идей над которыми можно поработать. Что-то делается легко, для чего-то надо менять структуру всех трех файлов (не хочу), а что-то просто не умею и надо гуглить и пробовать. Например, не могу сообразить как выстроить бюджет на месяц и контролировать его выполнение не ломая структуры таблиц.

В целом, я знаю чего хочу, знаю как это должно выглядеть. Но все чаще начинаю натыкаться на ограничения самого Excel и его возможностей. Интересно попробовать их собственную надстройку для ведения личного учета, но то что я видел мне уже не нравится. Считаю что у меня больше, детальнее и точнее. Ну и еще многое в процессе, я только-только реализовал всю аналитику что была в приложении. В любом случае, продолжение следует…

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

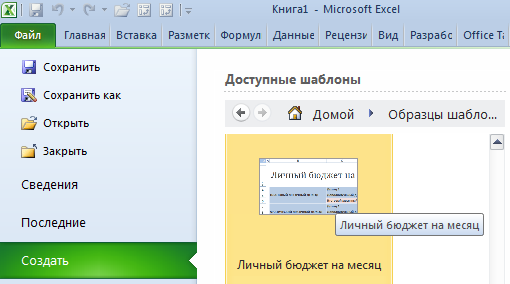

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

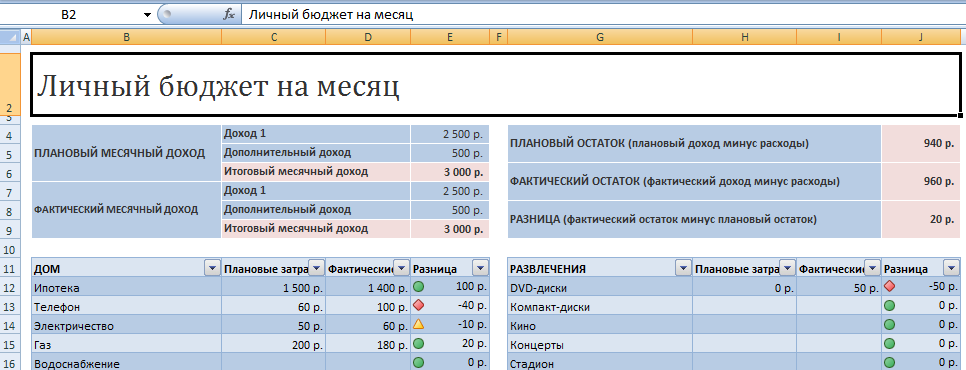

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

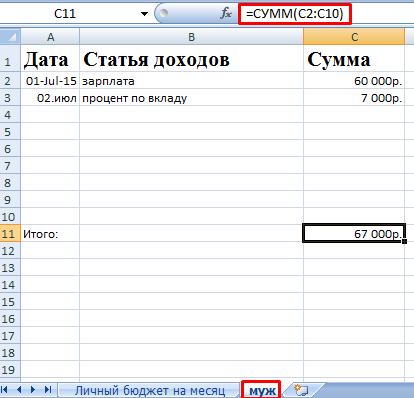

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

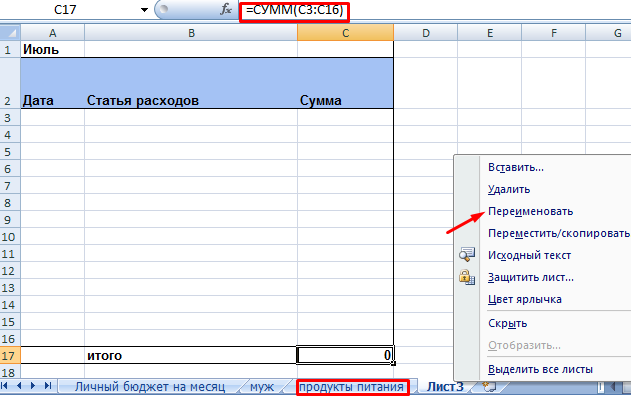

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

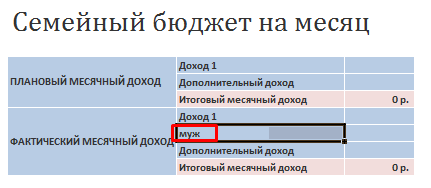

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

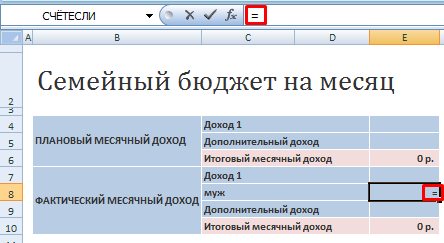

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

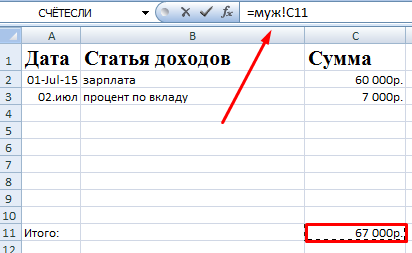

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

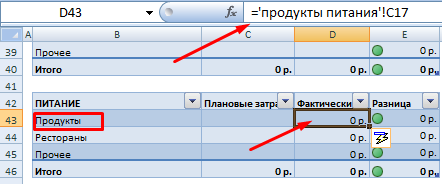

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

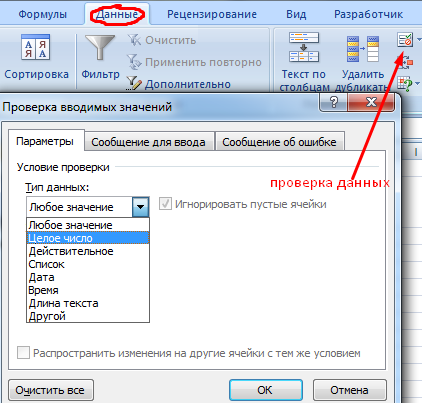

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

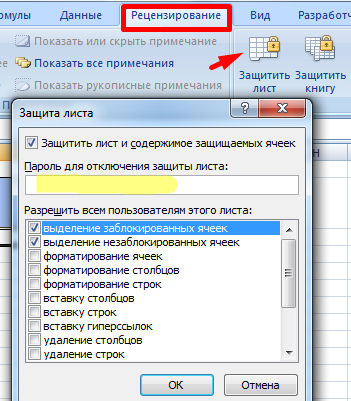

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

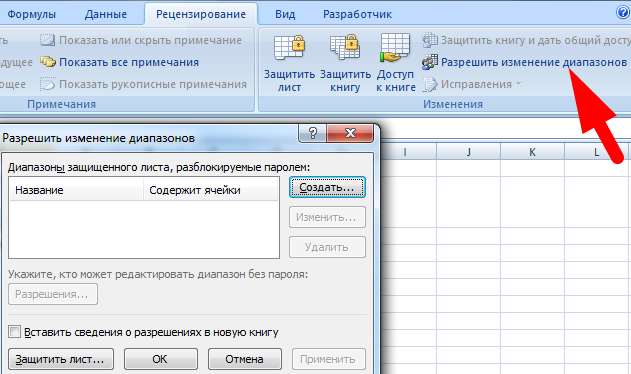

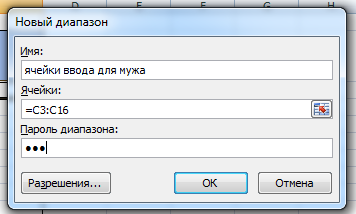

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

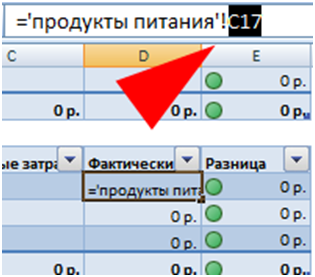

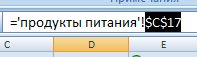

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Муниципальное общеобразовательное учреждение

«Средняя общеобразовательная школа №3 город Свирск»

Проект

Моделирование семейного бюджета по средствам MS Excel

Автор: Галатонова Светлана 9Б

Руководитель: Шитикова Анжелика Сергеевна

учитель по информатике

2020 г

Свирск

Содержание

Введение ……………………………………………………………………..……3

Бюджет семьи. Доходная и расходная часть бюджета……………..…………4-5

Функции семейного бюджета……………………………………………….……6

Способы расчета семейного бюджета…………………………………………7-9

Распределение денег семейного бюджета……………………………………..10

Заключение……………………………………………………………………..11

Список литературы………………………………………………………………………………12

Введение

Семейный бюджет – одно из слагаемых благополучия семейной жизни. Каждому из нас знакома ситуация, когда мы обращаемся к родителям с просьбой купить нам ту или иную понравившуюся вещь, и как часто огорчаемся, когда родители отказывают нам в нашей просьбе просто потому, что в данный момент эта покупка оказывается не запланированной. В настоящее время проблема расходования семейного бюджета стала очень актуальной, т.к. она является ещё и неотъемлемой частью государственного бюджета. Он является основой благосостояния всего государства и отражает уровень развития экономики. В семейной экономике необходимо грамотно соотносить доходы и расходы. А чтобы грамотно использовать свои доходы семья должна правильно составить свой бюджет, продумать все затраты и покупки. Когда мы будем мудро распределять средства, которыми обладаем, и когда у нас на все будет хватать денег, тогда в семье наступает спокойствие и благополучие.

Цель проектной работы: создать форму для расчета семейного бюджета средствами MS Excel.

Задачи:

• определить понятие и структуру семейного бюджета;

• изучить источники доходов и расходов семьи;

• выявить формулы вычисления семейного бюджета и составить бюджет семьи;

• реализовать форму для расчета семейного бюджета средствами MS Excel.

Бюджет семьи. Доходная и расходная часть бюджета.

Бюджет семьи – это структура всех её доходов и расходов за определённый период времени (месяц или год).

Под доходом понимают деньги или материальные ценности, получаемые в виде заработной платы, вознаграждение или подарка от государства, предприятия, отдельного лица за выполненную работу, услугу или какую- либо другую деятельность. Все полученные средства составляют совокупный доход.

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени.

Расходы семьи – это затраты, которые были сделаны на удовлетворение каких-то целей, потребностей.

Какие бывают расходы:

-

Постоянные расходы – это расходы, которые можно осуществить или запланировать на какой-либо период, в течение которого они не меняются. К ним относят покупки основных продуктов питания, плата за квартиру, подписка на периодические издания, проездной билет и т.д.

-

Переменные расходы включают в себя периодические (циклические и сезонные) и единовременные (непредвиденные) расходы. К циклическим расходам относятся покупка предметов различного срока пользования (мебель- 10-12 лет, верхняя одежда- 2-3 сезона, бытовая техника, материалы для ремонта квартиры и т.д.).

-

Сезонные расходы связаны с определёнными сезонными явлениями (заготовка впрок ягод и овощей, закупка семян и удобрений для садового участка и т.п.)

-

Непредвиденные расходы включают в себя расходы, часто связанные с критическими ситуациями (покупка лекарств, ремонт бытовой техники и др.).

Также существует и более кратная классификация расходов, именно ее мы будем использовать в своей работе:

-

обязательные: оплата жилья, коммунальных услуг, плата за обучение или детский сад, оплата обязательных счетов — эта статья практически постоянна.

-

основные расходы: питание, лекарства, посещение курсов, кружков, спортивных клубов, одежда, транспорт, мобильная связь, Интернет, ведение домашнего хозяйства, карманные деньги и т. п.

-

свободные расходы: отдых, развлечения, кино, театры, прием гостей, подарки. Эти статьи расходов могут увеличиваться или уменьшаться в зависимости от ситуации.

Функции семейного бюджета.

Основная функция семейного бюджета – это контроль за текущими финансовыми делами семьи путем сбалансированного распределения доходов и расходов. Понятно, что расходы, которые производятся семьей в течение месяца, должны быть не больше доходов, получаемых ею за этот период.

Следующие функции семейного бюджета заключаются в планировании (оно заключается в распределении финансов по необходимым статьям расходов) и анализе (оценке трат, их необходимости и полезности и возможности повторять их в дальнейшем).

Планирование семейного бюджета – дело довольно сложное. Чтобы спланировать, сколько средств и на что будет израсходовано, надо располагать данными не только о своих доходах, но и расходах, о ценах на товары и услуги.

Способы расчета семейного бюджета.

Существует два основных способа расчета семейного бюджета. В первом случае составляется формула расчета семейного бюджета. В этой формуле доходную статью бюджета обозначают буквой «Д». Сюда включаются все источники дохода семьи: заработная плата, социальные пособия, пенсии, средства от дополнительного приработка или от продажи чего-либо, и другие источники. Все обязательные расходы обозначают буквой «О». В эту статью вносят все необходимые платы за месяц: квартплата, коммунальные услуги, питание, расходы на транспорт, плата за детский сад и др. При необходимости можно использовать дополнительные обозначения, указывающие на конкретные расходы — Ок (плата за квартиру), Ог (расходы на гигиенические принадлежности), От-(расходы на транспорт) и т.д. Следующая расходная статья – это питание, для обозначения которой вводится обозначение – буква «П». Можно также ввести и дополнительные обозначения: Пд – расходы на питание дома, Пс – питание в столовой и т. д. Расходы на предметы гардероба (одежду и обувь) обозначим буквой «Г». Также можно использовать дополнительные значки: Гж — женская одежда, Гм – мужская одежда, Гд — детская одежда. Для обозначения других затрат можно использовать различные буквы русского алфавита, но надо помнить, какие расходы в этом случае имелись в виду. В результате получается совсем несложная формула:

Д= О + П + Г +…, где

П = Пс + Пд + …;

О = Ок + Ог+ От + …;

Г = Гж + Гм + Гд…

Этой формулой очень легко пользоваться. Достаточно только подставить необходимые цифры и можно увидеть общую картину. Надо отметить, что такой подход планирования семейного бюджета не является рациональным, так как зачастую расходы значительно могут превысить доходы. Будет лучше если правая и левая части этой формулы будут равными. Если все же расходы превышают доходы семьи, то придется или сокращать расходы, или искать еще дополнительные источники доходов. Но все же с помощью такого элементарного подсчета можно немного улучшить финансовое состояние и создать небольшой резерв.

Существует еще один распространенный способ планирования семейного бюджета. Этот способ получил название теории бюджетирования. Он очень похож на предыдущий способ, отличается он только тем, что в этом случае составляется таблица, которая делится на 2 столбца: доходную и расходную части бюджета. В столбце «Доходная часть» прописываются все основные статьи дохода. В столбце «План» напротив каждой статьи проставляется сумма примерных поступлений в семейный бюджет. Теперь добавляется еще одна строка, озаглавив ее «Итого доходов», можно подсчитать сумму финансовых средств, на которую ваша семья может рассчитывать в следующий месяц. Переходим к расходной части семейного бюджета. В данном столбце для каждой статьи расходов надо указать примерное значение потраченных сумм. Сравнив доходную и расходную части можно проанализировать на какую статью потрачено средств больше, чем планировалось. (Таблица 1)

Распределение финансовых средств. Как правило, во многих семьях распределением финансов семьи занимается кто-нибудь из членов этой семьи. Мне известно, что существует два подхода к распределению финансовых средств. В первом случае все члены семьи складывают все доходы в общую кассу и затем берут оттуда средства на общие и личные нужды. Во втором случае каждый член семьи делит свои доходы на две части: общественную и личную. Общественная часть уходит на оплату семейных нужд (платежи, покупка продуктов, лекарства и др.), а личную часть каждый тратит на своё усмотрение.

Распределение денег семейного бюджета.

В России до 40% от бюджета семьи может тратиться на продовольственную группу товаров, до 30% на оплату аренды жилья и коммунальных услуг, но в нашем случае – это будет фиксированная сумма расходов, включающая все обязательные платежи, 8%─ на транспорт, 5% ─ непродовольственные услуги, 5% ─ на одежду и обувь, остальные 12% на образование, лечение, отдых и развлечения. Однако такая структура потребления находится в прямой зависимости от размера доходов. Чем больше их уровень, тем меньшую долю занимают продукты питания, и расходы распределяются по другим категориям, в основном по разделам: одежда, развлечения и отдых вашей семьей за тот же самый период.

Заключение

Работа над проектом помогла понять, что такое семейный бюджет, из чего он формируется и в дополнение к этому научиться правильно планировать свои расходы, не нанося вреда семейному бюджету.

Ведь, чтобы контролировать свой бюджет, необходимо производить несложные экономические расчеты, т.е. рассчитывать сумму повседневных расходов и стараться их придерживаться.

Продуктом моей работы стала электронная таблица по расчету бюджета в MS Excel.

Список литературы

-

Ермакова И. В. Начала экономики: Учебное пособие для 7-9 кл. общеобразоват. учрежд. / И. В. Ермакова, Т. А. Протасевич – 12-е изд. – М.: МЦЭБО – ВИТА-ПРЕСС, 2013. – 112 с.

-

https://studbooks.net/1725683/ekonomika/semeynyy_byudzhet

-

https://monographies.ru/en/book/section?id=14228

-

https://school-science.ru/5/14/34727

Проект по созданию модели, которая учит управлению деньгами и их источниками, предназначенный для решения финансовых задач.

Компьютерная модель помогает делать расчеты и управлять деньгами в течении года. Структура и содержание модели: Модель состоит из 2-х основных листов: «Итоговая страница», «Расходы за год» и 4 дополнительных: «Питание», «Праздник», «Ремонт», «Биоритмы».

Скачать:

Предварительный просмотр:

Чтобы пользоваться предварительным просмотром создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Предварительный просмотр:

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

Слайд 1

Районная научно-исследовательская конференция по общеобразовательным предметам «Мир без границ» для обучающихся 3-11 классов; Создание модели личного бюджета с помощью программы EXCEL номинация «Образование и наука» 2019 Муниципальное бюджетное общеобразовательное учреждение «Новомирская средняя общеобразовательная школа

Слайд 2

Нажить много денег — храбрость; сохранить их — мудрость, а умело расходовать — искусство. Бертольд Ауэрбах Бюджет – это план доходов и расходов ( фактические доходы и расходы) на какой-либо промежуток времени. + Во-первых , личный бюджет – это отличный способ навести порядок в своих финансах. С помощью личного бюджета гораздо проще разобраться со своими расходами и доходами. Во-вторых , личный бюджет воспитывает дисциплину в обращении с деньгами. В-третьих, личный бюджет не даст вам расходовать больше, чем у вас есть. А это важно в наше время. В-четвертых , личный бюджет поможет вам сберегать деньги и направлять их реализацию ваших финансовых целей.

Слайд 3

Проблема — Сложность ведения расчетов, можно сделать ошибки

Слайд 4

Цель: Разработать модель расчета личного бюджета в программной среде EXCEL . Задачи: Изучить литературу по формированию личного бюджета, ведения семейного бюджета Изучить структуру семейного бюджета, определить возможные ресурсы. Разобраться с потребностями и видами расходов. Совершенствовать умения редактирования формул в среде EXCEL и уметь применять знания этой области в реальных жизненных ситуациях Формировать внутреннюю финансовую дисциплину

Слайд 5

Личные финансы и семейный бюджет в развитых странах Деньги – личные финансы Домашняя бухгалтерия Инвестиции (3-4 источника доходов) Раздельный семейный бюджет Детей приучают с детства к ведению бухгалтерии Kakebo – японская система планирования семейного бюджета Kakebo — это система учета индивидуальных расходов, позволяющая избегать ненужных трат и делать накопления. Появившаяся в Японии , kakebo благодаря своей простоте и эффективности очень быстро обрела миллионы поклонников по всему миру. Методика основана на ежедневном учете потраченных средств и избавлении от привычки к транжирству. Детей приучают с детства к ведению kakebo

Слайд 6

Как распоряжаются деньгами взрослые?

Слайд 7

Чтобы стать успешным и достичь финансовых целей необходимо : Правильно расставить приоритеты Вести учёт доходов и расходов Изучить финансовые услуги и инструменты Избегать финансовых ошибок и помнить о рисках Знать ответственность и свои права Дисциплина

Слайд 8

Личный бюджет — проект по управлению деньгами и их источниками, предназначенный для решения финансовых задач. Составив личный бюджет , вы обретете уверенность в том, что нужная цель достижима в обозримом будущем. Личные финансовые планы различаются в зависимости от срока: Краткосрочные — до 1 года. Среднесрочные — от 1 до 3 лет. Долгосрочные от 3 лет и более.

Слайд 9

Составить примерный перечень доходов и расходов выпускника школы (студента) начинающего самостоятельную жизнь. Изучить возможности электронных таблиц для создания модели . Модель состоит из 2-х основных листов: «Итоговая страница», «Расходы за год» и дополнительных: «Питание – расчет – 1 покупка», «Праздник», «Ремонт», «Биоритмы».

Слайд 11

Страница итоговая =’Расходы 20__’! C24 = B13 -B4 = ) СУММ ( M9:M11 ) = E20 -C20

Слайд 13

Расходы на год =75+60+45+50+…… =СУММ( D4:D23)

Слайд 14

Питание (расчет 1 покупка и в месяц)

Слайд 15

Подсчет затрат на праздники

Слайд 16

В помощь хозяйке: расчеты для ремонта

Слайд 17

Наблюдаем за самочувствием

Слайд 18

Заключение В ходе реализации проекта была достигнута цель: Разработана модель расчета личного бюджета в программной среде EXCEL . Решены задачи: Изучена литература по формированию личного бюджета. Продумана, сформирована структура личного бюджета, определены возможные ресурсы. Продуманы потребности и виды расходов. Углублены знания по теме «Электронные таблицы EXCEL » по предмету «Информатика», усовершенствованы умения редактирования формул в среде EXCEL . Сформировалась позиция о необходимости внутренней финансовой дисциплины. Усовершенствовались умение нахождения различных способов решения финансовых проблем и оценивание последствий этих проблем; умение самостоятельно обнаруживать и формулировать проблему в финансовой сфере, выдвигать версии её решения, определять последовательность своих действий по её решению;

Слайд 19

Личный финансовый план -навигатор, ведущий нас по выбранному пути к заданной цели . Мой личный финансовый план

Слайд 20

Источники: Иллюстрации Этикетка краски http://idea.ru/creative/files/Image/Poster/september/Ekonom.jpg Рулоны обоев https://urs-ufa.ru/uploads/110be536da6abbc1a7e37-525×742.jpg Фотография (проблема) http://itd2.mycdn.me/image?id=834024428185&t=20&plc=WEB&tkn=*Z8uFEMIJxQoLpZdSwnFUwy3i0EU Литература: Информатика и ИКТ. Задачник по моделированию. 9-11 класс. Базовый уровень/Под редакцией профессора Макаровой Н.В.-Питер,2007,-192с Личные финансы и семейный бюджет в развитых странах http://fingeniy.com/lichnye-finansy-i-semejnyj-byudzhet-v-razvityx-stranax/ Kakebo – японская система планирования семейного бюджета https://vse-dengy.ru/semeiny-budzhet/kakebo-yaponskaya-sistema-vedeniya-semeynogo-byudzheta.html Высшая школа экономики Национальный исследовательский университет Банк методических разработок по финансовой грамотности https://fmc.hse.ru/methbank 6. Сбережение денег. Личные финансы. http://sberegai-dengi.com/motivation/38.html

Слайд 21

Спасибо за внимание!

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализируют расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 Р. Так, майка за 2000 Р и зимняя куртка за 20 000 Р отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

Необязательно пользоваться стандартными категориями. Можно удалить ненужные, заменить их или добавить новые.

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Datastudio.

Позже автор пересобрал таблицу и добавил в нее аналитику доходов.

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Datastudio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет что, куда и зачем записывать в таблицу.

Также в ячейки можно добавлять напоминания: продлить ОСАГО, подать документы на вычет или пройти техобслуживание авто.

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

| Таблица | Плюсы | Минусы |

|---|---|---|

| План-2035 | Учитывает все траты Можно заполнять раз в две недели |

Сложно составить план на год вперед

Слишком много строк |

| Бюджет на 1000 дней | Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов |

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал |

| Сделай сам! | Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего |

Нет раздела с доходами |

| Бюджет с IFTTT | Данные в таблицу можно заносить из месенджера

Все данные собираются на одной вкладке |

Сложно подружить и настроить сразу несколько сервисов |

| Личный бюджет на год | Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы |

Нет анализа повседневных трат |

| Семейный бюджет за 15 минут в неделю | Не требует много времени

Позволяет накопить на глобальную цель |

Не все траты можно вспомнить

Не анализирует мелкие расходы |

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Плюсы

Данные в таблицу можно заносить из месенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы