В предыдущей статье мы говорили об оборотном капитале, теперь поговорим об управлении им. Сначала напомню немного теории.

Оборотный капитал и чистый оборотный капитал

Оборотный капитал — это наиболее подвижная часть капитала предприятия, которая, в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить:

- денежную наличность;

- легкореализуемые ценные бумаги;

- материально-производственные запасы;

- нереализованную готовую продукцию;

- краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства — это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

Под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Управление оборотным капиталом: принципы

Управление оборотным капиталом (ОК), а также чистым оборотным капталом (ЧОК) осуществляется в меняющихся условиях макроэкономической и микроэкономической среды и направлено на достижение поставленных меняющихся краткосрочных, долговременных долгосрочных, а также стратегических целей.

Как правило, цели формализуются в виде целевых показателей, планов и т.д.. Однако малый и средний бизнес зачастую обходится умозрительным принципом поддержания положительных трендов своего существования.

Вместе с тем, формализация принципов управления ОК и ЧОК даже для целей принятия решений в условиях «ручного» управления может быть полезна. Поэтому рассмотрим эти принципы.

Цель управления ОК и ЧОК можно сформулировать следующим образом: это установление оптимального уровня инвестиций в оборотные активы и структуры источников их финансирования, или удержание оптимального соотношения краткосрочной и долгосрочной задолженностей.

Принципы управления оборотным капиталом можно описать через достижение ряда требований. Их список может быть расширен. Приведем лишь основные:

- текущие активы должны быть минимальными, но достаточными для осуществления бесперебойной хозяйственной детальности организации;

- недопущение просроченных взаимных обязательств, как по дебиторской, так и по кредиторской задолженностям;

- недопущение неликвидных запасов;

- точная оценка ликвидности текущих активов, т.е. исключение из них нереальной к взысканию дебиторской задолженности, неликвидных запасов и т.д.;

- мониторинг и контроль показателей ликвидности, в первую очередь показателя динамической ликвидности;

- своевременное возмещение НДС по приобретенным ценностям;

- обеспечение непрерывного финансирования операционной деятельности;

- минимизация стоимости финансирования оборотного капитала;

- достижение оптимального баланса между рентабельностью активов и ликвидностью организации.

Достижение этих требований предполагает формирование стратегии управления оборотными активами, которая определяется и реализуется на фоне ряда факторов, влияющих в конечном итоге на выбор типа стратегии.

Перечень факторов также может быть значительно расширен и конкретизирован, назовем основные:

- общая макроэкономическая ситуация — наличие сезонных колебаний спроса на оказываемые работы и услуги; степень удовлетворенности спроса; наличие потребности в стимулировании спроса; наличие достаточного объема предложений на рынках закупаемых товаров, работ, услуг; возможность замены поставщиков; стоимость капитала на финансовых рынках;

- наличие (отсутствие) задания производственной программы по наращиванию объемов;

- наличие потребности финансирования инвестиционной деятельности и социальных программ;

- наличие проблем, связанных с недостаточной эффективностью использования оборотных активов — излишние запасы, низкая оборачиваемость дебиторской задолженности и т.п.

Постановка параметров для целей управления чистым оборотным капиталом на конкретный период осуществляется на основе анализа потребности в оборотных средствах и возможностях ее финансирования.

При этом, как правило, следует принять критерии достижения поставленной цели, что подразумевает конкретизацию и формализацию ответов, например, на такие вопросы:

- Какой рост выручки вы планируете и как вы оцениваете дополнительные вложения в оборотные активы для достижения цели?

- Какова структура необходимых вложений в оборотный капитал?

- Имеет ли место неравномерность потребности в оборотных средствах, например сезонные колебания?

- Какие резервы по снижению уровня материально-производственных запасов и дебиторской задолженности выявлены?

- Определены ли у вас пределы по показателям рентабельности активов и оборачиваемости текущих активов?

- Определен ли у вас нижний предел показателя ликвидности и имеются ли у вас надежные источники покрытия недостатка ликвидности?

- Имеется ли возможность привлечения долгосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Имеется ли возможность привлечения краткосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Существуют ли ограничения по привлечению финансирования для покрытия недостатка оборотного капитала?

Это лишь часть вопросов, перечень вопросов может быть существенно расширен.

Модели управления чистым оборотным капиталом

Методологической основой разработки стратегии управления оборотными активами является выбор той или иной модели управления чистым оборотным капиталом.

Обычно различают три основные модели (или политики):

- консервативную;

- агрессивную;

- умеренную.

Формирование модели управления чистым оборотным капиталом предполагает поиск решений по двум направлениям:

- соотношение текущих активов и текущих обязательств;

- источники формирования текущих активов (собственные, долгосрочные заемные, краткосрочные заемные, текущие обязательства).

Увеличение оборотных средств по сравнению с оптимальной потребностью приводит к замедлению их оборачиваемости, а занижение их величины к недостатку денежных средств и возможным перебоями в операционном цикле. Рассмотрим эти модели и основания их применения.

Консервативная модель (политика) состоит в обеспечении постоянной и сезонной потребности в оборотных средствах большей частью за счет собственных источников.

В период спада операционной активности излишки оборотных средств размещаются в краткосрочные финансовые вложения, в период сезонного и иного повышения спроса финансовые вложения реализуются и полученные средства направляются на финансирование операционной деятельности.

Сезонная потребность в оборотном капитале финансируется за счет собственного капитала, в ряде случаев для создания «рычага» могут привлекаться краткосрочные заемные средства.

Консервативную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА

ЧОК > 0;

где:

- ИА — инвестиционные активы;

- ИК — инвестированный капитал;

- ЧОК — чистый оборотный капитал.

При использовании консервативной модели управления чистым оборотным капиталом действует правило: срочность пассивов равна ликвидности активов.

Для формирования оптимальной структуры платных источников финансирования необходимо сравнивать значение чистого оборотного капитала с объемом краткосрочных кредитов и займов.

Величина краткосрочных кредитов и займов не должна быть больше положительного значения чистого оборотного капитала. В этом случае, расчет чистого оборотного капитала необходим и для определения предельного размера кредитного портфеля, который может себе позволить компания при выполнении прочих условий.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных займов или текущих обязательств, так как такая потребность носит краткосрочный характер и должна покрываться пассивами, аналогичными по сроку погашения.

Постоянная составляющая чистого оборотного капитала финансируется за счет собственного капитала и долгосрочных обязательств.

В случае реализации задачи, направленной на существенный рост производственной программы, данная модель будет характеризоваться высоким уровнем наращивания вложений в оборотные активы, что может привести к росту стоимости запасов и дебиторской задолженности, а как следствие замедление оборачиваемости и падение рентабельности активов.

Консервативная политика управления чистым оборотным капиталом оправдана при необходимости стимулирования спроса, а также в случае его высокой волатильности.

Агрессивная модель (политика) состоит в финансировании как сезонной, так и постоянной потребности в оборотных средствах, а также частичное финансирование потребностей инвестиционной программы за счет текущих обязательств.

Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала

Агрессивную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА > ИК;

ЧОК

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

Данная модель характеризуется минимальным уровнем вложений в оборотные активы и ускорением их оборачиваемости, что при прочих равным условиях способствует увеличению рентабельности активов. Однако в условиях непредвиденных колебаний спроса данная политика сопряжена с высоким риском потери платежеспособности.

Поэтому при использовании агрессивной модели управления чистым оборотным капиталом следует:

- иметь формализованные критерии состояния ликвидности в виде планов, как правило, такой формализацией может стать долгосрочный и среднесрочный финансовые планы;

- обеспечить ежемесячный мониторинг исполнения планов, анализ изменения чистого оборотного капитала;

- проводить оценку риска дефолта;

- обеспечить мониторинг просроченной кредиторской задолженности.

При агрессивной политике сравнение величины чистого оборотного капитала с размером краткосрочных кредитов и займов не требуется ввиду того, что: отрицательный чистый оборотный капитал и краткосрочные кредиты и займы являются равнозначными источниками финансирования инвестиционных активов.

Основанием для внедрения агрессивной политики являются:

- наличие недостатка оборотных средств;

- низкая прибыльность или убыточность операционной деятельности;

- значительные (превышающие в несколько раз собственные возможности ) заимствование средств для и инвестиционной программы;

- недостаток финансовых ресурсов, затрудненный доступ к краткосрочным и долгосрочным источникам финансирования.

Агрессивная политика управления чистым оборотным капиталом основной упор делает на балансирование остатком денежных средств на расчетных счетах. В случае, формирования отрицательного сальдо рассматриваются варианты привлечения кредитов и займов, а в случае ограничений к доступу на финансовые рынки — отрицательный чистый оборотный капитал (наращивание кредиторской задолженности и т.п.).

Умеренная модель (политика)выражается в достижении соответствия между источниками финансирования и направлениями вложения средств.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных кредитов и займов либо текущих обязательств.

Изменение величины чистого оборотного капитала (ЧОК) во времени при реализации умеренной политики представлено на рисунке 5.6. Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала. Расчет потребности осуществляется на основе краткосрочных (помесячных) финансовых планов.

Умеренную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА = ИК;

ЧОК = 0;

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

При умеренной политике периоды увеличения вложений в оборотные активы обычно возникают при сезонном или конъюнктурном увеличении спроса, а также при необходимости авансирования ключевых поставщиков. В периоды стабилизации спроса и предложения применяется ограниченный подход, то есть вложения в оборотные активы сокращаются, а высвобожденные средства направляются на финансирование инвестиционной деятельности или погашение задолженности по привлеченным заемным средствам.

Умеренная модель считается оптимальной с точки зрения доходности и риска, однако, также как и агрессивная требует точного прогнозирования и детального планирования.

Основанием для применения умеренного подхода являются:

- устойчивое финансовое положение;

- избыток финансовых ресурсов, прибыльность операционной деятельности;

- быстрый доступ к краткосрочным и долгосрочным источникам финансирования.

Инструменты управления оборотным капиталом

Обозначим способы и инструменты управления оборотным капиталом. Для организации это финансовый менеджмент.

В классическом представлении под финансовым менеджментом принято понимать систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов для достижения стратегических целей и решения тактических задач компании.

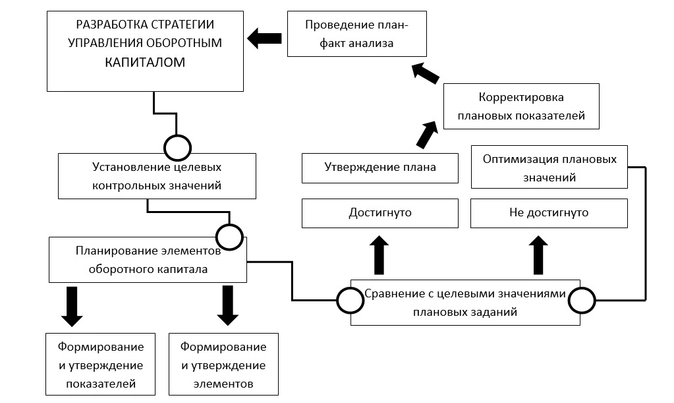

Выбор модели управления чистым оборотным капиталом и разработка стратегии управления оборотными активами позволяет установить целевые значения контрольных показателей и показателей элементов оборотного капитала на бюджетный период. Ниже, на рисунке представлена графическая иллюстрация алгоритма планирования и контроля применимая для элементов оборотного капитала.

Напомним, что элементами оборотного капитала являются:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Для компаний малого и среднего бизнеса необходим простой, но надежный механизм финансового менеджмента. Таким инструментом, например, для управлении денежным потоком, через который в конечном итоге можно отследить и воздействовать на состояние текущих активов и оборотного капитала, является финансовый план.

Глубина финансового плана варьируется от квартального или месячного до ежедневного или даже до конкретных операций. И если расходную часть плана можно спрогнозировать на период достаточно точно, то доходная часть носит более непредсказуемый характер.

Как правило, финансовый план формируется укрупнено на год, а затем конкретизируется для каждого месяца.

Также можно говорить об инструментах управления другими элементами. Например, запасы и задолженности, как правило, планируют через нормирование этих показателей. Использование нормативных сроков погашения задолженностей, условия предоставления авансов по срокам и размерам, нормирование наличия запасов — все эти инструменты, формализованные в виде внутренних нормативных документов, позволяют обеспечить реалистичное и обоснованное планирование, а также создать объективные механизмы оценки выполнения планов.

Элементом нормирования может быть система делегирования полномочий сотрудников на принятие решений по отдельным вопросам при исполнении плановых заданий.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.

Долгосрочное финансирование рассматривается с позиции стратегии развития предприятия. Успешность текущей деятельности предприятия в значительной степени определяется эффективностью управления краткосрочными активами и пассивами.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования, которые рассматриваются как источники покрытия оборотных активов. Иными словами, алгоритм расчета величины чистого оборотного капитала как разницы между долгосрочными источниками в покрытие внеоборотных активов и величиной этих активов может задаваться различными балансовыми уравнениями, как раз и выражающими суть той или иной стратегии финансирования оборотных активов. Для наглядности воспользуемся также графическим представлением баланса.

Рассмотрим статическое и динамическое представления каждой модели приведены.

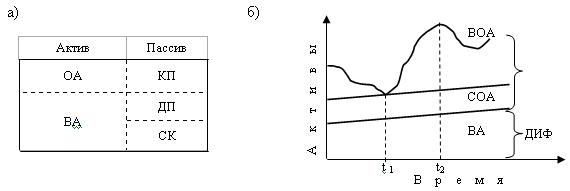

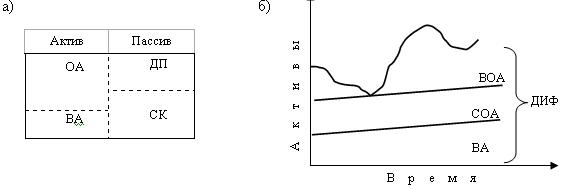

Идеальная модель (рис. 3.11) основывается на категориях «оборотные активы» и «краткосрочные пассивы» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания.

Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущих расходов. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, в силу сложившихся обстоятельств необходимо рассчитаться с большей частью кредиторов единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочный капитал используется исключительно как источник покрытия внеоборотных активов, т.е. численно совпадает с их величиной.

Рис. 3.11 Идеальная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление;

ВA – внеоборотные активы; ОА – оборотные (текущие) активы; СОА – системная часть оборотных активов; ВОА – варьирующая часть оборотных активов;

КП – краткосрочные пассивы; ДП – долгосрочные пассивы (заемный капитал);

СК – собственный капитал; ДИФ – долгосрочные источники финансирования (капитал)

Чистого оборотного капитала (ЧОК) у предприятия нет:

ЧОК = ОА – КП = 0.

Внеоборотные активы покрываются долгосрочными источниками финансирования (собственный капитал плюс долгосрочные пассивы):

ВА = СК + ДП.

Недостатком идеальной модели является большой риск ликвидности предприятия, так как отсутствие свободных денежных средств создает угрозу платежеспособности предприятия. Долгосрочный капитал используется исключительно для покрытия внеоборотных активов.

Из динамического представления баланса (см. рис. 3.11, б) видно, что с течением времени валюта баланса постоянно менялась: внеоборотные активы и системная часть оборотных активов возрастали (отметим, что одинаковые темпы изменения этих активов, представленные на графике, условны). Величина варьирующей части оборотных активов постоянно менялась как в сторону увеличения, так и в сторону уменьшения, что могло быть вызвано, в частноloloсти, факторами сезонного характера. В момент времени t1 величина оборотных активов достигла минимального уровня; в момент времени t2 – максимального. Однако как показывает статическое представление баланса (см. рис. 3.11, а), в любом случае оставалась незыблемой стратегия – все оборотные активы покрываются краткосрочными пассивами.

Наиболее реальна одна из следующих трех моделей стратегии финансирования оборотных активов (рис. 3.12 – 3.14), в основу которых положен посыл, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть оборотных активов должны покрываться долгосрочными источниками финансирования (капиталом).

Таким образом, различие между моделями определяется тем, какие источники финансирования и в каком соотношении выбираются для покрытия варьирующей части оборотных активов.

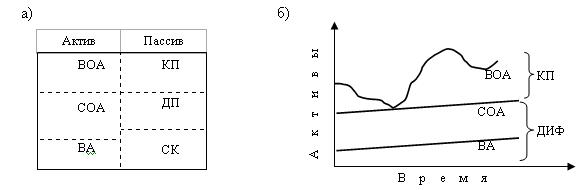

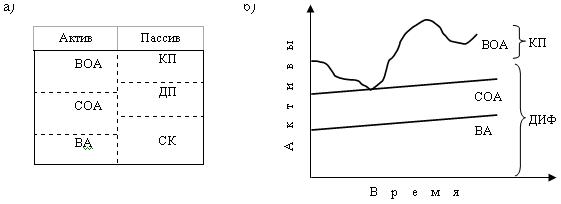

Рис. 3.12 Агрессивная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Агрессивная модель (рис. 3.12) означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и системной части оборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. Базовое балансовое уравнение (модель) будет иметь вид:

ЧОК = ВОА + СОА – КП = СОА.

Агрессивная модель означает, что долгосрочный капитал (СК + ДП) служит источником покрытия ВА и системной части оборотных активов (СОА), то есть того их минимума, который необходим для осуществления хозяйственной деятельности.

Рис. 3.13 Консервативная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Варьирующая часть оборотных активов (ВОА) в полном объеме покрывается краткосрочными пассивами, так как постоянных источников финансирования (СК) хватает лишь на покрытие минимальных оборотных активов, то есть системной их части. В пиковый сезон у предприятия может не найтись свободных средств для финансирования дополнительных потребностей в производственных запасах. Иными словами, имеется высокие прибыль и риск потерь от приостановки деятельности.

Консервативная модель (рис. 3.13) предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам (ЧОК = ОА). Безусловно, данная модель также носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ЧОК = ОА – КП = ОА – 0 = ОА;

ОА+ВА = ДП+СК.

Консервативная модель характеризуется тем, что полностью отсутствуют текущие пассивы. Практически риск ликвидности равен нулю. Данная модель характеризуется небольшой прибылью, так как предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов, вместо того, чтобы вкладывать свободные денежные средства в оборот и получать дополнительную прибыль. Отметим также, что консервативная модель в принципе экономически не выгодна, потому что в этом случае предприятие как бы отказывается от кредиторской задолженности, в известном смысле являющейся бесплатным источником финансирования.

Компромиссная модель (рис. 3.14) считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьирующей части оборотных активов финансируются за счет долгосрочных источников. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части:

ЧОК = СОА + 0,5 · ВОА.

Безусловно, в отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательно отражается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Рис. 3.14 Компромиссная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ЧОК = ВОА + СОА – ТП = СОА + 0,5 *ВОА.

Компромиссная модель – это модель, в которой внеоборотные активы, системная часть оборотных активов и 1/2 варьирующей части оборотных активов финансируются за счет долгосрочных источников.

Компромиссная модель является наиболее реальной, так как позволяет совместить небольшой риск с потерей ликвидности.

Пример

Рассчитать различные варианты стратегии финансирования оборотных средств по приведенным в табл. 3.4 данным. На рис. 3.15 представлена динамика изменения величины активов предприятия, а также возможные варианты стратегии финансирования его текущей деятельности.

Таблица 3.4 Данные для определения стратегии финансирования оборотных средств В тысячах рублей

|

Месяц |

Текущие активы (прогноз) |

Внеоборотные активы |

Всего активов |

Минимальная потребность в источниках |

Сезонная потребность в текущих активах |

|

Январь |

15 |

60 |

75 |

68 |

7 |

|

Февраль |

14 |

60 |

74 |

68 |

6 |

|

Март |

15 |

60 |

75 |

68 |

7 |

|

Апрель |

13 |

60 |

73 |

68 |

5 |

|

Май |

11 |

60 |

71 |

68 |

3 |

|

Июнь |

11 |

60 |

71 |

68 |

3 |

|

Июль |

8 |

60 |

68 |

68 |

0 |

|

Август |

10 |

60 |

70 |

68 |

2 |

|

Сентябрь |

13 |

60 |

73 |

68 |

5 |

|

Октябрь |

16 |

60 |

76 |

68 |

8 |

|

Ноябрь Декабрь |

14 |

60 |

74 |

68 |

6 |

|

Декабрь |

14 |

60 |

74 |

68 |

6 |

Решение:

1) Системная часть оборотных активов представляет собой минимальную потребность в оборотных средствах и равна 8 тыс.

р. (по данным июля).

2) Минимальная потребность в источниках средств равна 68 тыс. р. в июне, максимальная – 76 тыс. р. в октябре.

3) Линия 1 (см. рис. 3.15) характеризует агрессивную стратегию, при которой долгосрочные источники финансирования покрывают внеоборотные активы и системную часть оборотных активов. В соответствии с этой стратегией предприятия его долгосрочный капитал должен составить 68 тыс. р. Остальная потребность в источниках финансирования покрывается за счет краткосрочных пассивов. В этом случае чистый оборотный капитал составит:

68 – 60 = 8 тыс. р.

4) Линия 2 характеризует консервативную стратегию, в соответствии с которой долгосрочные пассивы поддерживаются на максимально необходимом уровне, т.е. в размере 76 тыс. р. В этом случае чистый оборотный капитал составит:

76 – 60 = 16 тыс. р.

5) Линия 3 характеризует компромиссную стратегию, согласно которой долгосрочные источники финансирования устанавливаются в размере, покрывающем внеоборотные активы, системную часть оборотных активов и половину прогнозного значения варьирующей части оборотных активов, т.ч. в размере 72 тыс. р. В этом случае чистый оборотный капитал составит:

72 – 60 = 12 тыс. р.

Рис. 3.15 Различные стратегии финансирования оборотных активов

3.6 Методы средне- и краткосрочного финансирования

К методам краткосрочного финансирования компании относятся: краткосрочные кредиты банков и кредиторская задолженность.

Одним из наиболее перспективных видов коммерческого кредитования является использование простых и переводных векселей предприятий. Выписанный какой-либо фирмой простой вексель может служить платежным средством в цепочке, связывающей несколько предприятий. Поскольку вексель, выписанный предприятием, считается менее надежным, чем банковский вексель, нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля – банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель. Обращение в банк за авалем может осуществляться как в момент выписки векселя, так и на любом этапе его обращения в качестве платежного средства.

Роль банков в обращении векселей предприятий не сводится только к выдаче гарантий, банки также могут обеспечивать учет (досрочное погашение) векселей, участвовать в предварительном отборе участников вексельного конгломерата.

При использовании переводного векселя предприятия решается не только задача краткосрочного финансирования, но и происходит существенное сокращение времени и денежных средств в пути. Действительно, если фирма А должна фирме В, а фирма С, в свою очередь, должна А, то А может выписать вексель на С с просьбой уплатить по нему фирме В. В этом случае вместо движения средств от С к А и затем от А к В происходит однократное движение от С к В.

Банковское кредитование может осуществляться в различных формах:

· срочный кредит;

· контокоррентный кредит;

· онкольный кредит;

· учетный кредит;

· акцептный кредит;

· факторинг;

· форфейтинг.

Порядок кредитования предприятия банком, оформление и погашение кредитов регулируются кредитным договором. Для получения кредита заемщик подает в банк необходимые документы:

· заявку, в которой указывается цель получения кредита, сумма и срок, на который он испрашивается;

· учредительные документы заемщика;

· финансовую отчетность;

· карточку с образцами подписей и печати.

В зависимости от результатов анализа предоставленных документов на тех или иных условиях заключается кредитный договор, в котором указывается вид кредита, сумма и срок погашения, проценты за пользование кредитом, вид обеспечения кредита, форма передачи кредита заемщику.

Срочный кредит – наиболее распространенная форма краткосрочного кредитования, когда банк перечисляет оговоренную сумму на расчетный счет заемщика. По истечении срока кредит погашается.

Контокоррентный кредит предусматривает ведение банком текущего счета клиента с оплатой поступивших расчетных документов и зачислением выручки. Если средств клиента оказывается недостаточно для погашения обязательств, то банк кредитует его в пределах установленной в кредитном договоре суммы, т.е. контокоррент может иметь и дебетовое, и кредитовое сальдо. Существуют специальные овердрафтные счета, когда банк кредитует клиента сверх установленной кредитным договором суммы.

Овердрафт (от англ. «overdraft») – дебетовый остаток на пассивном счете, возникающий при совершении платежа на сумму, превышающую ранее имевшееся кредитовое сальдо. Это краткосрочная форма кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх его остатка. В результате такой операции образуется дебетовое сальдо – задолженность клиента банку. Банк и клиент заключают соглашение, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита, порядок погашения, размер процента за кредит. При овердрафте в погашение задолженности направляются все суммы, зачисляемые на текущий счет клиента. Поэтому объем кредита изменяется по мере поступления средств, что отличает овердрафт от обычной ссуды. Овердрафт представляет собой практически необеспеченный (бланковый) кредит, поэтому его могут использовать только достаточно надежные и хорошо известные банку клиенты.

Онкольный кредит является разновидностью контокоррента и выдается, как правило, под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета клиента, получая право погашения кредита по первому своему требованию за счет средств, поступивших на счет клиента, а при их недостаточности – путем реализации залога. Процентная ставка по этому кредиту ниже, чем по срочным ссудам.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки (учета) векселя до наступления срока платежа. Векселедержатель получает от банка указанную в векселе сумму за вычетом учетного процента, комиссионных платежей и других накладных расходов. Закрытие кредита осуществляется на основании извещения банка об оплате векселя.

Известны и другие формы кредитования с помощью банковского векселя. Например, предприятие может приобрести банковский вексель по цене ниже номинала и использовать его в качестве платежного средства. Последнее в цепочке предприятие в нужный момент предъявит вексель банку для погашения и получит означенную в нем сумму. Предприятие, купившее банковский вексель, получает дополнительный источник краткосрочного финансирования (разницу между номиналом векселя и уплаченной за него суммой), кроме того, не происходит срыва платежей в цепочке.

Факторинг представляет собой один из способов кредитования торговых операций, при котором специализированная компания (фактор-фирма) приобретает у фирмы-поставщика все права, возникающие с момента поставки товара покупателю, и сама взыскивает долг. Тем самым поставщик освобождается от кредитного риска, связанного с возможной неуплатой долга. Большую часть суммы (60 – 90 %) за поставленную продукцию поставщик получает от фактор-фирмы сразу же после отгрузки товара. Оставшаяся часть придерживается для покрытия риска неоплаты. После поступления платежа блокированная сумма за вычетом процентов и комиссионных фактор-фирмы выплачивается поставщику в срок, определяемый фактор-соглашением, причем независимо от текущего финансового положения покупателя. Эта операция достаточно дорогая для предприятия; в западной практике нередки случаи, когда потери составляют до 50 % суммы дебиторской задолженности.

Существуют различные виды факторинга. Открытый факторинг представляет собой операцию, когда компания ставит в известность своего должника об участии банка (факторской компании) в оплате сделок. При этом на счетах-фактурах делается соответствующая отметка, а все платежи направляются факторской компании. При закрытом факторинге должники не осведомлены о посреднической роли факторской компании. Операции факторинга чаще всего заключаются с условием регресса, оставляющим за фактором право требования к компании возместить уплаченную за дебиторскую задолженность сумму; это означает, что риск кредитования возлагается на поставщика.

Несмотря на относительную молодость факторинг весьма популярен на Западе.

Форфейтинг в широком смысле слова означает переуступку некоторых прав. Форфейтинговые операции начали осуществляться в конце 1950-х – начале 1960-х годов как операции по приобретению права требования по поставке товаров и оказанию услуг, по принятию риска исполнения этих требований и их инкассированию. В настоящее время под форфейтингом чаще всего понимается учет портфеля векселей в счет некоторой суммы долга. Характерной особенностью данной операции являются единовременная покупка векселей и равномерное их погашение через определенный временной интервал.

Форфейтинг обычно применяется при кредитовании внешнеторговых операций в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца. Объектом форфейтинговых операций кроме коммерческих векселей могут быть и иные платежные требования по внешнеторговым сделкам. Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае поку-патель-форфейтор отказывается от права регресса к продавцу. Все риски полностью берет на себя форфейтор.

Рисунок 3.16 – Общая схема форфейтинговой операции: 1 – товар; 2 – портфель векселей; 3 – векселя к учету; 4 – вексельная сумма за минусом дисконта; 5 – векселя к погашению; 6 – вексельная сумма последовательными платежами

Общая схема форфейтинговой сделки заключается в следующем (рис. 3.16). Организация желает приобрести товар, но не имеет возможности немедленно оплатить

его. В этом случае средством платежа может выступить пакет векселей на сумму, равную стоимости товара плюс проценты за кредит. Сроки погашения векселей равномерно распределены по времени с учетом будущих поступлений у организации-заемщика. После получения портфеля векселей организация-продавец учитывает его в банке, получая цену продукции. Поскольку векселя выписываются на сумму, превышающую стоимость товара, то банк имеет дисконт в свою пользу, определяемый процентом за кредит.

Общая стоимость форфейтинговой операции складывается из стоимости банковского кредита на срок, равный сроку до погашения векселей, маржи, которая учитывает риск данной операции, и комиссии за оформление.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ

1. Предприятие планирует выпустить облигации нарицательной стоимостью 1 000 р. со сроком погашения 20 лет и ставкой 9 %. Расходы по реализации облигаций составят в среднем 3 % нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта – 2 % нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления от прибыли составляют 35 %. Требуется рассчитать стоимость этого источника средств.

2. Рассчитать значение WACC по приведенным данным (табл. 3.5), если налог на прибыль компании составляет 24 %.

3.

Таблица 3.5 Исходные данные для расчета

|

Источник средств |

Балансовая оценка, тыс. р. |

Доля d, % |

Выплачиваемые проценты или дивиденды k, % |

|

Заемные: |

|||

|

краткосрочные |

6 000 |

35,3 |

8,5 |

|

долгосрочные |

2 000 |

11,8 |

5,5 |

|

Обыкновенные акции |

7 000 |

41,2 |

16,5 |

|

Привилегированные акции |

1 500 |

8,8 |

12,4 |

|

Нераспределенная прибыль |

500 |

2,9 |

15,2 |

|

Итого: |

17 000 |

100,0 |

4. Инвестор владеет акцией, номинал которой составляет 1 р. и по которой он получил в прошлом году дивиденды в размере 120 %, или 1,2 р. Анализ данных за последние два года показал, что среднегодовой темп роста дивидендов составляет 50 %. Минимально необходимая норма прибыли по другим инвестициям – 0,8. Определить теоретическую стоимость акции.

4. Компания предполагает увеличить свой капитал на 2 млн. долл. тремя способами, а именно за счет выпуска:

— 12-процентных привилегированных акций на 2 млн. долл., номиналом – 100 долл.;

— обыкновенных акций, курс которых составляет 60 долл. за акцию, ожидаемые дивиденды – 6 долл. на акцию, ожидаемый темп роста дивидендов – 5 % в год.;

— 10-процентных облигаций на 2 млн. долл. Сроком на 10 лет, номинал облигации – 1000 дол.

Затраты по выпуску акций составляют 10 % от их стоимости. Расходы по выпуску облигаций составляют 5 % от их номинальной стоимости. Рассчитать стоимость каждого из источников, принимая во внимание, что уровень налогообложения компании составляет 24 %.

5. Компания эмитировала 10- %-е долговые обязательства. Чему равна цена этого источника средств, если налог на прибыль компании составит 24 %?

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

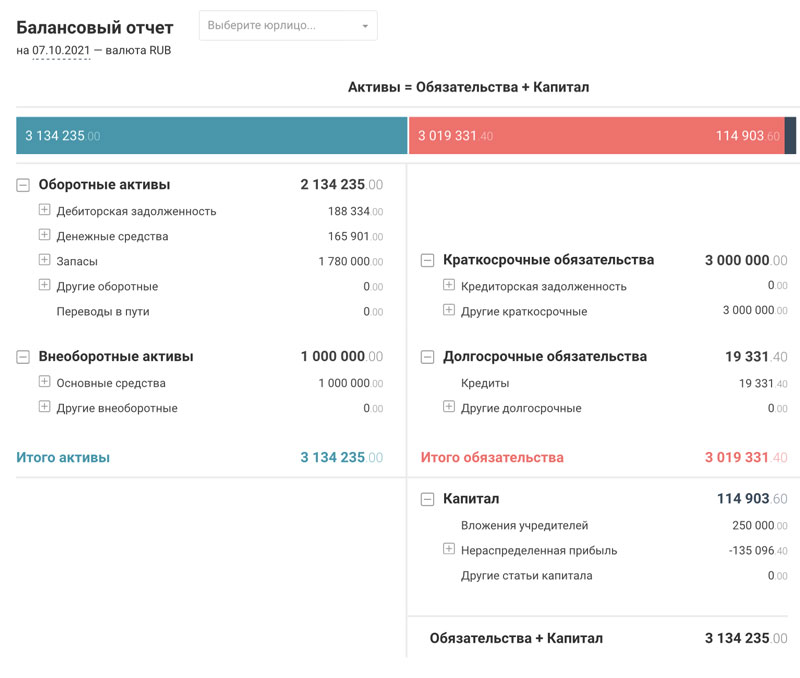

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Инвестируя в финансовый инструмент, предприятие или недвижимость, мы хотим быть уверены, что не потеряем капитал и сможем в любое время вернуть его. В связи с этим важно обращать внимание на ликвидность актива. Что это такое и как её определить, читайте в статье.

Что такое ликвидность простыми словами

Ликвидность в экономике — это способность быстро продать актив по рыночной цене и превратить его в деньги.

Под активом понимается любой ресурс, который принадлежит компании или человеку (деньги, недвижимость, транспорт, товар, интеллектуальная собственность и т. д.)

По скорости обращения имущества в денежные средства актив может быть высоколиквидным, низколиквидным и неликвидным. Соответственно, чем легче и быстрее актив можно продать по рыночной стоимости, тем выше его ликвидность, и наоборот.

Сферы применения показателя, разбираемся на примерах

Рассмотрим на примерах, в каких сферах и к каким объектам применяется понятие «ликвидность».

Ликвидность предприятия

Оценка ликвидности компании — это один из самых главных показателей финансового состояния предприятия. Руководство и потенциальные инвесторы должны всегда знать ликвидность фирмы, чтобы понимать, сможет ли компания в чрезвычайных ситуациях быстро рассчитаться со своими кредиторами.

Ликвидность предприятия — отношение долговых обязательств организации к его активам.

Как оценить финансовую ликвидность предприятия?

Первый шаг. Распределяем активы фирмы на четыре группы:

- А1 — наиболее ликвидные активы (деньги на счетах и краткосрочные финансовые вложения);

- А2 — быстро реализуемые активы (краткосрочная дебиторская задолженность);

- А3 — медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность);

- А4 — труднореализуемые активы (внеоборотные активы).

Второй шаг. Распределяем пассивы компании на следующие категории:

- П1 — наиболее срочные обязательства (кредиторская задолженность);

- П2 — краткосрочные пассивы (краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам);

- П3 — долгосрочные пассивы (долгосрочные кредиты);

- П4 — постоянные пассивы (доходы будущих периодов, резервы предстоящих расходов и платежей).

Третий шаг. Соотносим активы фирмы с источниками финансирования.

Если выполняются соотношения А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4, то предприятие считается ликвидным. В противном случае руководству компании необходимо срочно менять политику ведения бизнеса. Например, попытаться увеличить оборотный капитал и прибыль или снизить объём заёмных средств. Также можно прибегнуть к уменьшению дебиторской задолженности.

Ликвидность объекта недвижимости

При вложении денег в недвижимость важно знать, что не каждое жильё обладает высокой ликвидностью. Стоит учитывать множество факторов: инфраструктуру района, расстояние до центра города, тип объекта, планировку квартиры и т. д. Соответственно, каждый из этих параметров в совокупности будет влиять как на стоимость недвижимого имущества, так и на скорость оформления сделки купли-продажи. Поэтому чем медленнее проходит продажа объекта, тем ниже его ликвидность на рынке.

Ликвидность денег

Что касается денег, то денежные средства в странах с устойчивой экономикой — это самый ликвидный инструмент. Они дают возможность свободно расплачиваться где угодно, а также способны сохранять свой номинал без изменения.

Имейте в виду одно обстоятельство: с течением времени ликвидность финансов изменяется. Связано это напрямую с инфляцией. Цены на товары всегда растут одновременно с падением покупательной способности национальной валюты. По этой причине каждый следующий год вам будет требоваться всё больше денег для покупки одних и тех же товаров.

Что касается ликвидности рубля, то она зависит от того, сколько рублёвой наличности находится в обороте. Чем больше расчётов проводится с использованием российского рубля, тем крепче национальная валюта и выше рублёвая ликвидность.

Ликвидность активов

Для выявления степени ликвидности актива важно понимать, как быстро мы можем его продать. Как правило, активы имеют разный уровень ликвидности.

Самыми ликвидными активами считаются денежные средства, государственные ценные бумаги и текущая краткосрочная задолженность предприятия. К ресурсам с низкой ликвидностью можно отнести некоторые корпоративные акции, запасы товаров и сырья, а также здания и сооружения.

Ликвидность ценной бумаги

Ценные бумаги на фондовой бирже также оцениваются с позиции своей ликвидности, то есть как быстро их можно купить и продать на фондовом рынке.

Как правило, самые ликвидные ценные бумаги на бирже носят название «голубые фишки».

Голубые фишки — акции наиболее крупных и надёжных компаний в своей отрасли со стабильными финансовыми показателями.

В 2022 году в список голубых фишек вошли ценные бумаги следующих компаний:

- X5 Retail Group;

- АЛРОСА;

- Газпром;

- Лукойл;

- Магнит;

- МТС;

- Новатэк;

- Норильский никель;

- Полиметалл;

- Полюс Золото;

- Роснефть;

- Сбербанк;

- Сургутнефтьгаз;

- Татнефть;

- Яндекс.

Помимо акций «голубых фишек», на бирже обращаются сотни других корпоративных ценных бумаг, некоторые из которых считаются бумагами с низкой ликвидностью или являются неликвидными активами.

Какие бывают виды

Любой товар, имущество или предприятие можно оценить с точки зрения ликвидности. Рассмотрим основные виды ликвидности и что они означают.

Текущая

Главная задача текущей ликвидности — достоверно отразить финансовую возможность компании в погашении всех своих долгов с помощью высоколиквидных активов, в первую очередь наличными средствами.

Быстрая

Показатель быстрой ликвидности необходим, чтобы понимать, как скоро компания сможет закрыть свои кредитные обязательства за счёт продукции и сырья, имеющихся в наличии.

Абсолютная

Абсолютная (или мгновенная) ликвидность даёт руководству организации понимание того, сможет ли компания погасить свой долг за счёт свободных денежных средств.

Как рассчитать

Чтобы узнать уровень ликвидности, необходимо её сперва рассчитать. Рассмотрим формулы, по которым можно вычислить основные виды ликвидности.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (КТЛ) — финансовый показатель, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Оборотные активы — краткосрочные ресурсы компании, срок использования которых не превышает одного года (сырьё, материалы, топливо и т. д.).

Коэф. текущей ликвидности отражает возможности предприятия погасить краткосрочные обязательства в течение года только за счёт оборотных активов. Чем выше показатель, тем более устойчива компания с точки зрения финансов.

Оптимальное значение коэффициента находится в диапазоне от 1,5 до 2,5.

Если значение КТЛ ниже 1,5, то возникает потенциальный финансовый риск ликвидности. Другими словами, появляется проблема ликвидности активов, так как теоретически предприятие не в состоянии стабильно оплачивать все свои текущие обязательства.

Если же показатель превышает значение 2,5, то это явный признак неэффективного использования ресурсов. В таком случае компании следует проработать более оптимальную стратегию инвестирования своего капитала с максимизацией прибыли.

Для расчёта ликвидности используют следующую формулу:

КТЛ = (А1 + А2 + А3)/(П1 + П2).

Расшифровка данных наименований приведена в пункте «Ликвидность предприятия».

Можно использовать и готовые показатели из бухгалтерского баланса:

КТЛ = ОА/КО, где:

- ОА — оборотные активы;

- КО — краткосрочные обязательства.

Две вышеприведённые формулы идентичны друг другу. При правильном составлении бухгалтерского отчёта значения этих двух формул должны быть одинаковыми.

Коэффициент быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности (КБЛ) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Если коэффициент превышает отметку в единицу, то ситуация в компании считается стабильной, и наоборот.

Сокращённо формула выглядит следующим образом:

КБЛ = (Текущие активы − Запасы)/Текущие обязательства.

Более развёрнуто коэффициент срочной ликвидности будет считаться немного по-другому:

КБЛ = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов)

Важно! Для расчёта коэффициента срочной ликвидности в состав активов не включают материально-производственные запасы.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (КАЛ) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Оптимальное значение коэффициента — от 0,2 и выше.

Формула расчёта коэф. абсолютной ликвидности:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/Текущие обязательства

Если нет готовых значений, используйте подробную расшифровку этой формулы:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов).

Подробнее про ликвидность акций

Ликвидность акций характеризует скорость обращения ценных бумаг в наличные средства. Анализ ликвидности инвестиций крайне важен в ситуации, когда инвестируемые средства могут достаточно быстро потребоваться в будущем для личных нужд. В таком случае важно заранее определить уровень ликвидности ценных бумаг, чтобы в определённый момент вы смогли продать свои активы достаточно быстро.

Как оценить

Ликвидность финансового инструмента можно оценить по двум параметрам:

- Объём торгов. Чем больше сделок заключается с данной ценной бумагой, тем выше её ликвидность.

- Спред. Представляет собой разницу между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем меньше разница, тем выше ликвидность.

Есть ещё один способ оценки ликвидности акций — определить уровень free-float ценных бумаг.

Free-float — это доля акций, находящихся в свободном обращении. Эти акции доступны для приобретения частными инвесторами.

Нормальный показатель free-float колеблется в пределах 0,4—0,8.