Один из самых важных моментов, определиться с которым рано или поздно так или иначе придется любому начинающему предпринимателю – по какой системе налогообложения ему надо работать. Это важно, поскольку от системы налогообложения зависит не только то, каким образом нужно будет вести бухгалтерию, сдавать декларацию и отчетность, но и то, в какой величине будут взиматься налоги и сборы с организации. Надо сказать, проблемой выбора налоговой системы могут быть озадачены не только молодые бизнесмены. В процессе работы изменение налогового режима по каким-либо причинам может понадобиться и предприятиям, давно существующим на рынке. В России существует два наиболее часто применяемых режима налогообложения для предприятий и организаций – общий и упрощенный. Сейчас речь пойдёт про упрощённый, или, как ещё её называют в бухгалтерских кругах, — «упрощёнку».

Что такое УСН и кому она подходит

УСН или, говоря шире, упрощенная система налогообложения – это специально разработанный способ ведения бухгалтерского учета, сдачи отчетности и уплаты налогов по облегченной схеме. Как гласит закон, по УСН могут работать любые организации и предприятия, входящие в сферу малого и среднего бизнеса. УСН является излюбленным налоговым режимом и для индивидуальных предпринимателей.

Почему УСН?

УСН чрезвычайно удобна для мелких и средних предприятий. Поскольку все бухгалтерские отчетности проводятся в упрощенном варианте, им нет необходимости держать в штате бухгалтера и можно отдать ведение бухгалтерии на аутсорсинг. «Упрощенка» позволяет заменить целых три налога на один и при этом еще и дает возможность выбрать так называемый «объект налогообложения».

Проще говоря, руководство предприятия вправе решить, каким образом оно будет платить налоги: 6% с дохода или 15% с дохода минус расход. Причем раз в год, накануне нового календарного года, объект налогообложения можно менять.

Еще один неоспоримый плюс УСН – возможность подавать декларацию всего один раз в год. В отличие от Общей системы налогообложения, упрощенный режим освобождает предприятия от некоторых видов налогов. Например, если говорить об Обществах с ограниченной ответственностью, то они могут не платить налог на имущество, находящееся на балансе организации, налог на добавленную стоимость, а также налог на прибыль организаций. Индивидуальные предприниматели, избравшие «упрощенку», будучи физическими лицами, не обязаны платить налог на доходы от предпринимательской деятельности, они освобождаются от налога на имущество, используемое в работе, а также от НДС.

Важно! Даже при Упрощенной системе налогообложения ООО и ИП законодательно обязаны платить налог на доходы физических лиц (НДФЛ) с заработной платы сотрудников. Пренебрежение или уклонение от этой обязанности неминуемо влечет за собой карательные санкции.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

ВНИМАНИЕ! По закону, Воспользоваться переходом на упрощенную систему налогообложения не смогут те организации и предприятия, которые имеют филиалы и представительства, причем, независимо от места их нахождения.

Как перейти на «упрощенку»

Предприниматели уже при процедуре регистрации предприятия, обязаны определиться с тем режимом налогообложения, по которому они планируют работать. Подать уведомление на Упрощенную систему налогообложения можно как вместе со всем остальным пакетом на государственную регистрацию, так и донести потом – в течение 30 дней после подачи основных документов в налоговую инспекцию.

Если этого не произошло, то предприятие автоматически включается в общую систему налогообложения.

Иногда бывает так, что в процессе работы бизнесмены понимают, что УСН предпочтительнее ОСН и возникает вопрос: можно ли сменить режим оплаты налогов и как это сделать? Да, перейти на «упрощенку» можно в любой период работы предприятия. В силу своей простоты, данная процедура не должна вызвать никаких затруднений. Для этого руководству предприятия необходимо к началу следующего календарного года подать в налоговые органы уведомление о переходе на УСН, но сделать это необходимо не позднее 31 декабря текущего года. Стандартный образец уведомления можно легко найти на сайте Федеральной налоговой службы.

Также читайте полную версию материала «как перейти на УСН».

Минусы УСН

Прежде чем принимать решения о том, стоит ли переходить на упрощенный налоговый режим, следует тщательно взвесить все «за» и «против». Дело в том, что, несмотря на очевидные плюсы, работа по УСН имеет и ряд скрытых подводных камней. Помимо вышеозначенных ограничений по количеству сотрудников на предприятии и размеров прибыли, главным минусом работы по УСН является освобождение организаций от уплаты НДС.

Суть проблемы

Крупные предприятия, которые, как правило, работают по Общей системе налогообложения, а следовательно с НДС, требуют от своих контрагентов заполнения счет-фактур. А между тем, предприниматели, работающие на УСН, по закону не могут выписывать эти счета. Еще один минус УСН – в случае утраты права работать по ней, например, в результате превышения лимита по количеству разрешенной численности сотрудников или превышения прибыли, вернуться к ней можно будет только со следующего года. Причем заявку на переход нужно будет подать накануне 1 января.

Что в итоге?

Друзья, если вы попадаете под условия применения УСН — конечно же надо на него переходить. Минусы, как правило, шикарно компенсируются плюсами. На данный момент, УСН — самый удобный налоговый режим, предлагаемый государством частному бизнесу.

И на последок: ИП, зарегистрированные впервые на УСН имеют право на налоговые каникулы, а именно определенное время не платить налоги.

Чтобы снизить налоговую нагрузку, можно перейти с общего режима налогообложения на упрощенный. Для этого нужно проверить, не попадает ли предприятие под действие некоторых ограничений, и подать уведомление в налоговую службу до конца текущего года (п. 1 ст. 346.13 НК РФ).

По сравнению с общей системой налогообложения (ОСНО) упрощенная система налогообложения (УСН) снижает налоговую нагрузку и облегчает работу с отчетностью. В подавляющем большинстве случаев переход на УСН освобождает предпринимателей от НДС, налога на имущество и налога на прибыль.

Стандартные налоговые ставки на УСН ниже, чем на ОСНО, при этом региональные власти могут снижать их по своему усмотрению.

- Объекты налогообложения при УСН

- Кто не может перейти на УСН

- Условия перехода на УСН

- Форма и сроки подачи уведомления о переходе на УСН

- Подготовка налоговой базы переходного периода

В качестве объекта налогообложения заявитель может выбрать один из двух вариантов: «доходы» или «доходы минус расходы».

Выбирая, следует учитывать постоянные и обоснованные материальные издержки. Если расходы большие, например, бизнес занимается торговлей или производством, лучше выбрать объект «доходы минус расходы». Если небольшие, то подойдет объект «доходы».

«Доходы»

Налог уплачивается с суммы доходов. Ставка — 6%, хотя законами субъектов может быть снижена до 1%. Для расчета платежа за I кв. учитываются доходы за квартал, за полугодие — доходы за полугодие и т.д. Налоговая база — денежное выражение всех доходов.

«Доходы минус расходы»

Ставка — 15%. Региональные законы могут устанавливать дифференцированные ставки налога по УСН в пределах от 5 до 15%.

Для расчета берется доход, уменьшенный на величину расхода. Если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, то придется уплатить минимальный налог в размере 1% от полученных доходов.

Налоговая база — разница доходов и расходов. Чем больше расходов, тем меньше размер базы и суммы налога. При этом уменьшение налоговой базы возможно только на расходы, указанные в ст. 346.16 НК РФ.

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года. Если срок полезного использования основных средств и нематериальных активов не превышает 15 лет, в первый календарный год в состав расходов включается 50% стоимости, во второй и третий год — 30% и 20% стоимости; если превышает 15 лет — расходы списываются равными долями в течение первых 10 лет (пп. 3 п. 3 ст. 346.16).

На «упрощенке» налоговый учет можно вести в книге учета доходов и расходов (форма утверждена Приказом Минфина России от 22.10.2012 № 135н).

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

- у нее не должно быть филиалов;

- средняя численность работников не должна превышать 130 человек;

- максимальная доля иных компаний в уставном капитале должна быть не более 25%.

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

![]()

Как рассчитать налог по УСН 6 %

Читать инструкцию

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

- Компания может перейти на УСН, если ее доходы за 9 месяцев текущего года не превысили 112,5 млн руб.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

- Остаточная стоимость основных средств, которые признаются имуществом, подлежащим амортизации, на 1 января 2023 года не должна превышать 150 млн руб.

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

О переходе на УСН нужно обязательно уведомить налоговую, и сделать это не позднее 31 декабря 2022 года — тогда спецрежим начнет действовать в 2023 году. Но поскольку эта дата выпадает на субботу, то есть на выходной день, то в соответствии с п. 7 ст. 6.1 НК РФ срок переносится на следующий рабочий день, то есть на 9 января 2023 года.

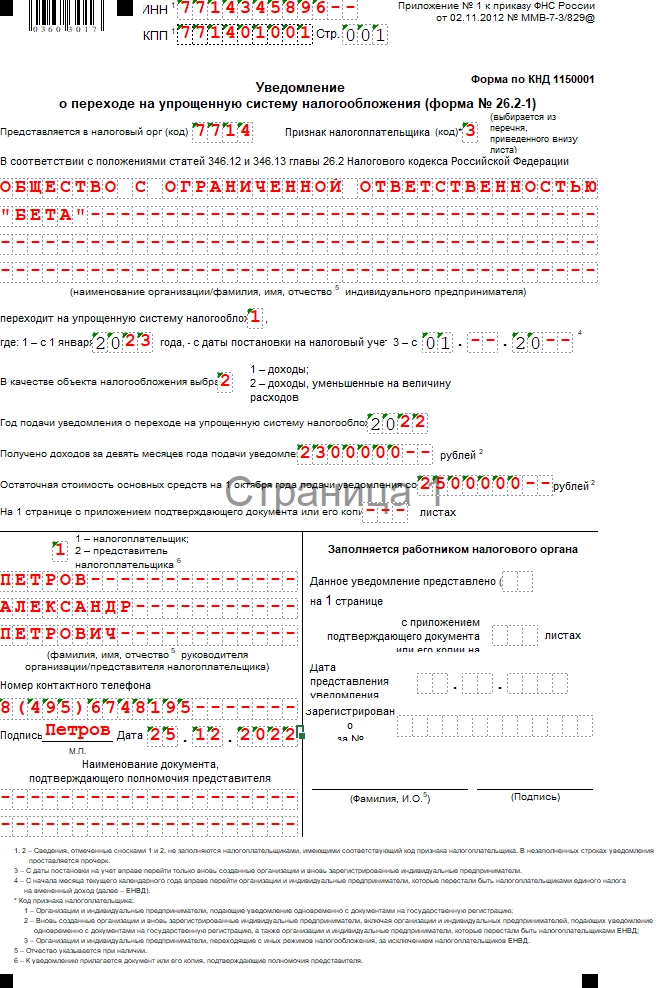

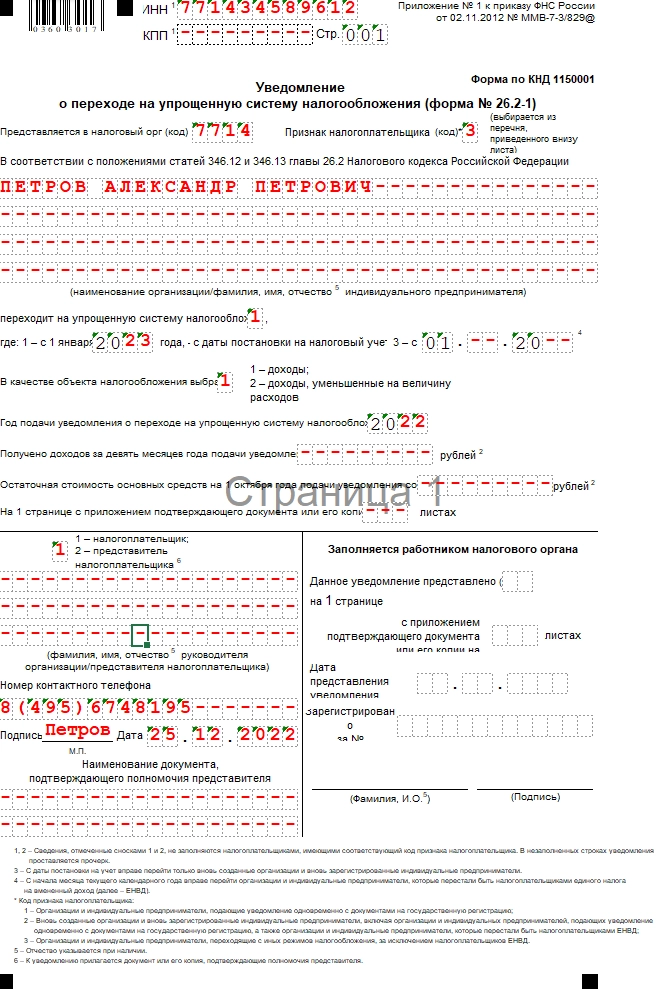

Если компания не отправит уведомление, она не будет иметь права применять «упрощенку». Рекомендуемая форма уведомления 26.2-1 утверждена Приказом ФНС РФ от 02.11.2012 № MMB-7-3/829@.

![]()

Если компания уже работает на спецрежиме и планирует применять его в 2023 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

- лично в налоговую инспекцию или через уполномоченного представителя (по месту нахождения организации или по месту жительства ИП);

- заказным письмом по почте;

- через личный кабинет на Госуслугах.

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60% от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Гл. 26.2 НК РФ не вводит ограничения для изменения объекта налогообложения по УСН. Однако выбрать новый объект можно только до предельного срока подачи заявки, то есть до конца текущего года (п. 2 ст. 346.14 НК РФ, Письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, ей отправят сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Чтобы сформировать налоговую базу переходного периода, нужно учитывать, как рассчитывается налог на прибыль, — методом начисления или кассовым методом.

Чтобы определить налоговую базу при переходе с общего режима на упрощенный, нужно включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря текущего года, в оплату по договорам, которые будут исполнены после перехода на УСН (п. 1 ст. 346.25 НК РФ). Если средства уже были включены в доходы, их можно не включать в базу по единому налогу. Доход и расход нужно учитывать один раз — либо при общем режиме налогообложения, либо при упрощенном.

При методе начисления к переходным доходам относятся незакрытые авансы, полученные при применении ОСН. При кассовом методе доходы формируются по мере поступления оплаты, вне зависимости от даты реализации товаров и услуг (п. 1 ст. 346.17 НК РФ).

Незакрытые авансы можно включить в базу по единому налогу (пп. 1 п. 1 ст. 346.25 НК РФ). Авансы нужно учитывать при определении предельного объема выручки компании в 200 млн руб. (п. 4.1 ст. 346.13 НК РФ, пп.1 п.1 ст. 346.25 НК РФ).

В последнем квартале текущего года нужно восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам в размере, ранее принятом к вычету, и в размере суммы, пропорциональной балансовой стоимости без учета переоценки для основных средств и нематериальных активов (Письма Минфина РФ от 10.06.2009 № 03-11-06/2/99, от 27.01.2010 № 03-07-14/03).

Если НДС по имуществу, приобретенному до перехода на УСН, к вычету не ставился, его нельзя восстановить (Письма Минфина РФ от 18.10.2016 № 03-07-14/60503 и от 16.02.2012 № 03-07-11/47). Это нужно сделать в последнем квартале текущего года до перехода на специальный режим. Восстановленный налог включается в состав прочих расходов (ст. 264 НК РФ, Письма Минфина РФ от 01.04.2010 № 03-03-06/1/205, УФНС России по г. Москве от 24.12.2009 № 16-15/136335).

Если компания уплатила НДС с аванса и отправила товары или выполнила услуги в период действия УСН, нужно вернуть клиентам НДС с аванса. Этот налог можно вычесть в последнем квартале текущего года, если представить документы, подтверждающие факт возврата НДС (п. 5 ст. 346.25 НК РФ).

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- от 1% до 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это заметно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 15% НДФЛ для индивидуальных предпринимателей;

- до 20% по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия надо соблюсти, чтобы осуществить переход на УСН в 2023 году, указано в статье 346.12 НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 130 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, производством и продажей ювелирных изделий, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 251,4 млн рублей;

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2023 года, не может быть больше 141,4 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей.

В отношении последнего условия ФНС высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Напомним, что в 2023 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 188,55 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в стандартные лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря текущего года. Тогда вы сможете применять упрощёнку с 1 января нового года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 251,4 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 Федеральнго закона от 22.04.96 N 39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 188,55 до 251,4 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН «Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 251,4 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%. Когда сумма доходов превысит 150 млн или сотрудников станет больше 100, ставка увеличится до 8%.

-

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

- Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

- Ставка УСН в Санкт-Петербурге — 7% для всех.

- Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

| Нельзя учесть | Можно учесть |

|---|---|

|

|

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»

Как платить и отчитываться по УСН

УСН платят каждый квартал:

- до 28 апреля — за I квартал;

- до 28 июля — за полугодие;

- до 28 октября — за 9 месяцев;

- до 28 марта для ООО, до 28 апреля для ИП — итоговый расчёт УСН за год.

Декларацию УСН сдают один раз в год — до 25 марта ООО, до 25 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

Советуем почитать статьи:

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Как перейти на УСН

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Скачать заявление о переходе на УСН

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 251,4 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на

02.03.2023

С 1 июля 2022 года стартовал новый налоговый режим «Автоматизированная упрощенная система налогообложения» (АУСН). Налоги теперь считает ФНС, страховые взносы и выплаты платить не надо. Взамен для фирм и ИП поднимут ставки по налогам. Разбираем, как работать компаниям в рамках эксперимента и кто еще может перейти на АУСН в 2022 год

Новая упрощенка рассчитана для компаний и ИП с числом сотрудников до 5 человек и объемом годовой выручки не более 60 млн рублей.

Режим пока экспериментальный. Его испытают в четырех регионах: Москве, Московской и Калужской областях, а также в Татарстане. Опробовать планируют на протяжении полутора лет с 1 июля 2022 года по 31 декабря 2023 года. Затем распространят на всю страну. Эксперимент продлится до 31 декабря 2027 года.

На автоматизированную упрощенную систему смогли перейти некоторые организации, работающие в сфере торговли, общепита, услуг.

Кому подойдет новый налоговый режим, а кому нет

Новинка не предназначена для некоммерческих организаций, унитарных предприятий, частнопрактикующих арбитражных управляющих и оценщиков, а также тех, кто оказывает кредитные и финансовые услуги или работает с ценными бумагами.

Мои эксперты предупреждают: ограничения нового режима по максимальной численности сотрудников и доходам подойдут только микробизнесу. Но и здесь есть ряд ограничений.

При переходе на новый налоговый режим компании не смогут:

- открывать подразделения и применять другие режимы

- нанимать нерезидентов и работников с правом на досрочную пенсию,

- заключать договоры простого или инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения,

- работать по договорам поручения, комиссии или агентским договорам.

Преимущества и подводные камни нового режима

Основные отличия экспериментального режима от классической УСН собрали в таблице.

| УСН | АСН | |

| Ставка | 6 и 15% | 8 и 20% |

| Минимальный налог | 1% | 3% |

| Максимальная численность | 100 человек | 5 человек |

| Максимальный доход | 200 млн руб. | 60 млн руб. |

| Ставка НДФЛ | 13 и 15% с доходов свыше 5 млн руб. | 13% со всех доходов |

| Налоговый период | год | месяц |

| Зарплата | наличная и безналичная | только безналичная |

| Обслуживающий банк | любой | только из перечня ФНС |

| Расчет налога | компания считает сама | считает ИФНС |

| Пониженные ставки по регионам | применяются | регионы не вправе уменьшать ставки |

Главными плюсами новой налоговой системы называют:

- Снижение непроизводственных издержек — нет налоговой отчетности, расчет налогов производит налоговая.

- Нулевые ставки по страховым взносам за работников и ИП за себя — обнуленные ставки будут компенсированы за счет исчисленного налога.

- НДФЛ с зарплат сотрудников исчислять, удерживать и перечислять в бюджет вместо работодателя будет уполномоченный банк.

Еще из плюсов — нет выездных проверок, но останутся проверки онлайн-касс (ККТ) и встречные проверки. Камеральную проверку проведут только в случае, если обнаружат обстоятельства, которые повлекли неуплату налога.

Как и в классической упрощенке, в новом режиме можно выбрать объект «доходы» или «доходы минус расходы». Но ставки по ним выше: 8% — при объекте «доходы», 20% — при объекте «доходы минус расходы». Таким образом государство компенсирует нулевые ставки по страховым взносам.

Опасения налогоплательщиков вызывает сокращение налогового периода до месяца, поскольку компаниям и предпринимателям придется чаще выводить деньги из оборота.

Поскольку обязательным условием применения АУСН является безналичный расчет, при объекте «доходы минус расходы» не получится учесть расходы, которые не прошли через банк или онлайн-кассу. Также нельзя будет учесть расходы, перечисленные в статье 270 НК. Например, к неучитываемым расходам относят:

- любые вознаграждения работникам и руководству, кроме вознаграждений по трудовым договорам;

- премии за счет средств специального назначения и целевых поступлений;

- оплату проезда к месту работы и обратно, если нет технологических особенностей производства или специальных условий в трудовых или коллективных договорах;

- матпомощь.

Изменения коснулись и НДФЛ за работников. Поскольку НДФЛ платит банк на основании зарплатных реестров, то у работников могут возникнуть сложности при получении имущественных и социальных вычетов через работодателя. Банк такие вычеты не предоставит, за ними придется обращаться работникам в ИФНС.

Минусы автоматизированной системы налогообложения:

- не всем подходит,

- ограничения по количеству сотрудников и объему доходов,

- нельзя выплачивать зарплату наличными,

- можно выбирать банк только из утвержденных ИФНС: Сбербанк, Модульбанк, Альфа-Банк, Открытие, Промсвязьбанк,

- пока действует как экспериментальный режим.

Взносы на АУСН

Организации и ИП на новом спецрежиме освобождаются от уплаты страховых взносов за работников на пенсионное, медицинское страхование, а также взносы на случай временной нетрудоспособности и в связи с материнством. Пенсионные права работников при этом не пострадают.

ИП не будут платить фиксированные взносы. Они равны нулю, причем как с дохода до 300 тыс., так и при доходе свыше 300 тыс. рублей.

Останется только фиксированный взнос «на травматизм» — 2 040 рублей. Он не зависит от количества работников: компания с 5 сотрудниками и ИП с одним работником будут платить одинаково. За эти взносы придется отчитываться в ФСС — утвердят форму отчета. Платить взнос нужно будет ежемесячно до 15 числа в ФСС 1/12 этой суммы, то есть 170 рублей. Фиксированный тариф ежегодно будет индексироваться.

Сдавать расчет по страховым взносам (РСВ) не надо. Вместо него работодатели обязаны будут передавать в банк информацию о доходах сотрудников, облагаемых и не облагаемых взносами с указанием кодов доходов. Банки будут передавать эту информацию в ФНС, а налоговики направят ее в ПФР.

Кто и как считает налоги на АУСН

Налоги на спецрежиме считают сами налоговики на основе трех источников сведений о доходах и расходах:

- онлайн-кассы,

- операции по счетам в банке,

- личный кабинет налогоплательщика.

Книгу учета доходов и расходов вести не нужно, а вот вносить соответствующие сведения в личный кабинет — обязательно.

Доходы учитывают на дату поступления денег или иного имущества. Если доходы не отражены по кассе или расчетному счету, налогоплательщик должен указать их в личном кабинете не позднее 5 числа месяца, следующего за истекшим налоговым периодом. Расходы учитывают только при условии, что оплачены в безналичной форме или зафиксированы налогоплательщиком с применением ККТ.

Для этого спецрежима потребуется зарегистрировать ККТ и работать с ней в соответствии с требованиями законодательства.

Как вести учет на АУСН

Организации и ИП на АСН освобождаются от обязанности:

- вести налоговый учет,

- отчитываться по формам 6-НДФЛ, РСВ и 4-ФСС.

Отчетность по НДФЛ инспекторы получают из банка. Сведения, необходимые для формирования отчетности, банк получает от работодателей.

Все общение с налоговиками — через личный кабинет. Налоговики сами все подсчитают и до 15 числа каждого месяца уведомят компанию или ИП о налоге, начисленном за прошлый месяц.

Важно! Бухгалтерский учет для организаций на АУСН не отменили. Компании могут вести бухучет в общем порядке или упрощенно.

Эксперты Главбух Ассистент возьмут ведение учета на себя. Аттестованные бухгалтеры и юристы подготовят все необходимые документы и сами отправят их в инспекции, напомнят о выплатах, а также подскажут, как законно сэкономить на налогах. Передайте бухгалтерию на аутсорсинг и получите месяц обслуживания в подарок.

Когда выгодно работать на АУСН

Налоговая ставка на АУСН выше, чем на УСН: 8 против 6% при системе «доходы», 20 против 15% — «доходы минус расходы». Уменьшать ее на страховые взносы нельзя. Чем выше доходы предпринимателя, тем меньше выгода от нового режима.

На АУСН бизнес ничего не платит с работников. Если доля расходов на персонал больше 7%, компания выиграет от перехода на новый режим. Главное, чтобы все операции были проведены через расчетный счет. Если расходы на зарплату меньше, вы переплатите в бюджет, так как ставка «автоматизированного налога» выше на 2%.

Для расчета возможных затрат воспользуйтесь калькулятором АСН. Введите свои значения, чтобы узнать подойдет ли конкретно для вашего бизнеса новая упрощенка.

Как перейти на АУСН с 1 июля

Сделать это могут только новые организации и ИП, которые зарегистрировались в ИФНС с 1 июля, если уведомят ФНС в течение 30 календарных дней после постановки на учет. Компания и ИП, перешедшие на специальный налоговый режим, не вправе до окончания календарного года перейти на иной режим налогообложения.

Как перейти на АУСН:

1. Отправьте ФНС уведомление о переходе в течение 30 дней с даты, как встали на учет в налоговой — через личный кабинет на сайте ФНС nalog.gov.ru или через банк.

2. Откройте счет в банке из списка ФНС — смотрите перечень на портале ausn.nalog.gov.ru в блоке «Перечень уполномоченных кредитных организаций». Если вы открыли счет в другом банке, его нельзя использовать для работы на АУСН.

3. Отправьте банку данные на работников, чтобы банк рассчитал НДФЛ: паспортные данные, даты рождения, ИНН, информацию о доходах и вычетах с указанием кодов.

4. Заплатите фиксированные взносы на травматизм: 170 руб. в месяц, или 2040 руб. в год. Тариф взносов на травматизм не зависит от количества наемных работников.

5. Перечислите налог сами или поручите банку, чтобы проводить платежки без комиссии.

Действующие организации и ИП смогут перейти на АУСН только с 2023 года.

Если компания на АУСН нарушит одно из требований, например превысит лимит по количеству сотрудников, то она лишится права находится на этом спецрежиме. В этом случае фирма или ИП уйдут с АУСН с того месяца, когда допущено нарушение. Об этом надо сообщить в ФНС до 15 числа следующего месяца. Если не подать уведомление, инспекторы выявят нарушение, и сами снимут с учета по АУСН.

После утраты права на АУСН можно перейти на УСН или ЕСХН с начала нового месяца. Уведомление о переходе на УСН надо подать одновременно с уведомлением об утрате права на АСН или в течение 30 дней.

Резюме

Новый режим АУСН призван вывести микробизнес из тени. Насколько это будет эффективным — покажет эксперимент.

Пока что остается много вопросов вокруг автоматизации системы сборов налогов. Предприниматели интересуются, как будут устраняться ошибки, если вдруг автоматическая система спишет денег больше, чем требуется. И до сих пор пока неясно, как будет рассчитываться налог на практике: на один счет могут приходить не только выручка, но иные не облагаемые налогом поступления.

Из нашей статьи вы узнаете:

Предприниматели и организации переходят на упрощённую систему налогообложения, чтобы снизить налоговую нагрузку. Эта система ориентирована на представителей малого и среднего бизнеса, и особенно подходит тем, кто только начинает своё дело.

Разберёмся в особенностях этого налогового режима и расскажем о том, кто и как может её использовать.

Условия перехода на УСН

Для того чтобы организация или индивидуальный предприниматель могли применять эту налоговую систему, они должны выполнять ряд условий:

- количество сотрудников не должно превышать 129 человек;

- годовой доход не должен превышать 200 млн рублей;

- остаточная стоимость должна быть меньше 150 млн рублей.

Помимо основных требований, к организациям выдвигают и дополнительные:

- организация не должна иметь филиалы;

- доля участия других организаций не может превышать 25%;

- по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не должны превышать 112,5 млн рублей.

Есть также список областей экономики, которые не позволяют применять УСН, он перечислен в п.3 ст. 346.12 НК РФ. К ним относятся, например, страховщики, банки, ломбарды.

Как перейти на УСН в 2022 году

Переход на упрощённую систему налогообложения существует в двух вариантах:

- Выбор режима при регистрации ИП или ООО. Уведомление о выборе должно быть направлено вместе с документами во время регистрации. Однако, если этого не сделать, налоговая даёт ещё 30 дней на принятие решения.

- Переход с иной системы налогообложения. Переход на другую систему возможен со следующего календарного года. Уведомление, соответственно, нужно подать до 31 декабря.

Переход на УСН в 2022 году должен быть осуществлён до его начала, то есть до 31 декабря уведомление должно быть направлено в налоговую.

Организация или индивидуальный предприниматель, которые приняли решение перейти на УСН, должны заполнить и подать заявление по форме № 26.2-1.

Важно: подать заявление можно с 1 октября по 31 декабря текущего года.

Как уведомить налоговую

Подать заявление можно лично при визите в налоговую, отправив по почте или по интернету. Чтобы отправить почтой, к письму нужно прикладывать опись вложения.

Отправить отчетность можно с помощью программы для работы с электронной отчетностью, для этой цели подойдет наш продукт — 1С-Отчетность.

Датой подачи заявления будет считаться день поступления документа в налоговую, либо день, указанный на письме, если уведомление отправляется почтой.

Виды УСН

При переходе ИП на УСН он должен выбрать объект налогообложения: «доходы» или «доходы минус расходы». Это же правило касается и организаций. В некоторых случаях более выгоден первый вариант, в других — второй. Рассмотрим их подробнее.

Объект налогообложения «доходы» подразумевает то, что именно они будут облагаться налогом. Ставка при этом будет составлять 6%, но регионы РФ могут устанавливать пониженную ставку. Выгодна такая система для тех ООО и ИП, у которых доля расходов составляет менее 60%.

При выборе объекта налогообложения «доходы минус расходы» облагаться налогом будет разница между ними. Ставка будет составлять 15%, но регионы РФ могут её понижать. Выгодна такая система для тех организаций и предпринимателей, у которых доля расходов равна или превышает 60%.

Ошибки при переходе на УСН

При переходе ООО на УСН допускают типичные ошибки, когда переходят на упрощённую систему. Перечислим основные из них:

- Не восстановлены суммы НДС по материально-производственным запасам. Это суммы, ранее предъявленные к вычету по товарам, которые используются в деятельности после перехода на УСН. Суммы НДС должны быть восстановлены и уплачены в бюджет.

- Не восстановлены суммы НДС по основным средствам. Это суммы, ранее предъявленные к вычету по амортизируемому имуществу. Они должны быть восстановлены и уплачены пропорционально остаточной стоимости основных средств.

- Не были списаны остатки по счетам 09 и 77. Это счета «Отложенные налоговые активы» и «Отложенные налоговые обязательства». Их суммы не могут быть использованы для уменьшения или увеличения суммы налога на прибыль, поэтому они должны быть списаны.

- Оплата за товары на ОСНО была включена в доход. Это касается тех товаров, которые были проданы на основной системе, но оплата поступила уже после перехода на упрощённую систему. Эти деньги не нужно учитывать в доходах.

- Проценты по займам включены в доход. Когда компания на ОСНО выдаёт займ, то проценты от заёмщика учитываются во внереализационных доходах. К организациям на УСН это не относится, а значит, эти деньги не должны учитываться в налоговой базе.

- Авансы не были включены в доход. Полученные, но не погашенные на ОСНО авансы, должны быть включены в налоговую базу после перехода на УСН.

Преимущества перехода на УСН

Главное преимущество упрощённой системы по отношению к основной является пониженная налоговая ставка. Она, в свою очередь, зависит от выбранного объекта налогообложения:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

Для сравнения: ООО на ОСНО платят 20% налога на прибыль организаций, а ИП — 13% НДФЛ. Это без учёта НДС, который может составлять до 20%.

Вторым преимуществом стоит выделить возможность уменьшить рассчитанный налог за счёт уплаченных страховых взносов. Главное условие — взносы нужно уплатить до налога. Работодатели таким образом смогут снизить налог на 50%, а предприниматели без работников — полностью.

Выводы

Чтобы организация или индивидуальный предприниматель имели возможность перейти на упрощённую систему, они должны удовлетворять требованиям налоговой. Выбор системы происходит при регистрации бизнеса, либо в конце календарного года.

Проще всего перейти на УСН дистанционно. Для этого можно использовать программу для отправки электронной отчетности, например, сервис 1С-Отчетность.

.

Как перейти с ОСНО на УСН: процедура, нюансы, переходный учёт

Чтобы перейти с ОСНО на УСН достаточно отправить уведомление в налоговую инспекцию. Но нужно убедиться, что вы имеете на это право, и правильно отразить в учёте переходные операции. Читайте подробную пошаговую инструкцию, которая поможет сменить общий режим налогообложения на упрощённый и ничего не упустить.

Проверьте, есть ли у вас право применять УСН

Ограничения для применения УСН прописаны в п. 2-3 ст. 346.12 НК и п. 1 ст. 346.13 НК. Организация может перейти на упрощённый режим, если:

- Доходы за девять месяцев года, предшествующего переходу, не превышают 112,5 млн руб. с учётом коэффициента-дефлятора на следующий год, который утверждается Минэкономразвития и публикуются не позднее 20 ноября текущего года. Коэффициенты-дефляторы на 2023 год утверждены Приказом № 573 от 19 октября 2022 г. В 2022 году дефлятор равен 1,096 1,257. Чтобы перейти на УСН с 2023 года, доход за 9 месяцев 2022 года не должен превышать 141,4 млн руб. Сравнивая доходы с предельным размером, нужно учитывать выручку от реализации и внереализационные доходы, а НДС из расчёта исключить.

- Остаточная стоимость основных средств по состоянию на 1 октября года, предшествующего переходу – не более 150 млн руб. Она определяется для амортизируемыхосновных средств. Амортизации не подлежат:

- земля, вода, недра и другие природные ресурсы;

- материально-производственные запасы;

- товары;

- объекты незавершённого капитального строительства;

- ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты);

- основные средства, перечисленные в п. 3 ст. 256 НК. Например, начисление амортизации приостанавливается при переводе основного средства по решению руководства организации на консервацию свыше трёх месяцев или реконструкцию (модернизацию) свыше 12 месяцев;

- имущество, которое не используется в основной деятельности и предназначено для реализации.

Индивидуальные предприниматели могут переходить на УСН без соблюдения лимитов по доходам и стоимости основных средств. Но потом в процессе работы на УСН лимиты соблюдать нужно.

Важно помнить, что УСН доступна не для всех видов деятельности. Эту систему не применяют банки, страховые компании, профессиональные участники рынка ценных бумаг, ломбарды, производители подакцизных товаров (за некоторым исключением), казенные и бюджетные учреждения, иностранные компании, компании с филиалами и ряд других организаций.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Подайте уведомление в ИФНС

Сообщить о переходе на УСН нужно в ИФНС по месту регистрации организации или ИП не позже 31 декабря текущего года. Тогда с 1 января следующего года можно применять УСН.Если пропустить срок отправки уведомления, переход на упрощённый режим придётся отложить на год.

Уведомление заполняют по рекомендованной форме № 26.2-1. Организации обязательно указывают сумму дохода за 9 месяцев и остаточную стоимость основных средств на 1 октября текущего года. В уведомлении нужно указать выбранный объект налогообложения – это «Доходы» или «Доходы, уменьшенные на величину расходов».

Индивидуальные предприниматели заполняют форму таким же образом, но не указывают сведения по доходам и остаточной стоимости основных средств.

Сформируйте и правильно проведите в учёте базу переходного периода

Переходный учёт различается для ИП и ООО, а также зависит от того, какой объект налогообложения выбрали: «Доходы» или «Доходы минус расходы«.Порядок формирования налоговой базы переходного периода при переходе с ОСНО на УСН установлен п. 1 ст. 346.25 НК.

Переходный учёт для организаций

Порядок формирования налоговой базы переходного периода зависит от метода учёта доходов и расходов, который организация применяла на ОСНО: метод начисления или кассовый метод.

Как признавать доходы и расходы, если организация применяла метод начисления

При расчёте налога на прибыль с применением метода начисления доходы признаются в том периоде, в котором они имели место,независимо от фактического поступления денег. При УСН доходы учитываются кассовым методом, то есть помере поступления денегна счёт. Если до перехода на УСН организация получила аванс, но реализация товаров (выполнение работ, оказание услуг) произойдёт после перехода на УСН, эту сумму включают в базу по УСН.

Пример 1.

Туристическая компания на ОСНО в октябре 2022 года получила аванс за экскурсионное сопровождение заказчика в январе 2023 года. По методу начисления турфирма не учтёт аванс при расчёте налога на прибыль за 2022 год. При переходе на упрощёнку сумму аванса без учёта НДС нужно включить в налоговую базу по УСН.

Если деньги были получены после перехода на УСН, но ранее при ОСНО они уже были учтены при расчёте налога на прибыль, в базу по УСН эти суммы не включают.

Пример 2.

В декабре 2022 года организация поставила заказчику продукции на 500 тыс. руб. По условиям договора заказчик воспользовался рассрочкой и 300 тыс. руб. перечислил в декабре 2022 года, а оставшиеся 200 тыс. руб. – в феврале 2023 года. С 1 января 2023 года компания перешла на УСН «Доходы минус расходы». В 2022 году она уже учла доход по сделке при расчёте налога на прибыль. Средства, поступившие на расчётный счёт в 2023 году, при применении УСН повторно облагать налогом не нужно.

Не облагаются налогом и суммы возвращённого аванса, который был перечислен продавцу в период применения ОСНО. Это связано с тем, что при расчёте налога на прибыль методом начисления выданные авансы не учитываются в расходах. Поэтому при их возврате на УСН дохода не будет (письмо Минфина № 03-11-11/30835 от 26 апреля 2019 г.).

Пример 3.

ООО в ноябре 2022 года перечислило аванс за комплектующие в сумме 200 тыс. руб. Эта сумма никак не повлияла на расчёт налога на прибыль, ведь фактической поставки не было. В январе 2022 года после перехода на УСН договор расторгли, и 200 тыс. руб. вернулись на счёт. Эта сумма не считается доходом на УСН, потому что раньше в расходы её не включали.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов:

- При расчёте налога на прибыль расходы организации признаются в том периоде, в котором они имели место, независимо от времени перечисления денег.

- При УСН «Доходы минус расходы» расходы учитывают по мере их оплаты.

В переходный период уменьшить налоговую базу УСН можно на расходы, которые:

- не были учтены при расчёте налога на прибыль во время применения ОСНО;

- входят в закрытый перечень расходов на УСН.

Пример 4.

Ресторан в декабре 2022 года перечислил поставщику предоплату за полуфабрикаты, которые должны отгрузить в январе 2023 года. С января 2023 года ресторан перешёл на применение УСН. Перечисленный аванс не зачли в расходы по налогу на прибыль в 2022 году – фактически поставки не было. После получения полуфабрикатов в январе 2023 года сумму можно признать расходом на УСН.

Если на ОСНО были куплены товары и переведены деньги поставщику, но товары ещё не проданы и не признаны в расходах, после перехода на упрощёнку можно списать себестоимость товаров в расходы на УСН в момент их отгрузки покупателю. А вот если компания получила комплектующие когда была на ОСНО и признала их в расходах, а оплатила уже после перехода на УСН, повторно включать стоимость комплектующих в расчёт налога УСН нельзя.

Как признавать доходы и расходы, если организация применяла кассовый метод

В этом случае доходы и расходы нужно признавать в том периоде, к которому они относятся. Существенных изменений для признания доходов при переходе с ОСНО на УСН не будет. При применении кассового метода доход признаётся датой его фактического получения – на расчётный счёт, в кассу, имуществом. Это касается и авансов.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов кассовым методом:

- расходы должны быть понесены – деньги за товары и услуги перечислены. Товар получен, но деньги не заплачены – это не расход;

- расходы на товары продавец может учесть только после реализации конечному покупателю. Оплатили партию молотков, получили их на склад – расхода ещё нет. Продали молоток покупателю – можно учитывать расход.

Эти правила работают при применении кассового метода и на ОСНО, и на УСН. Поэтому, как и в случае признания доходов, никаких принципиальных изменений не будет.

Переходный учёт для ИП

Как предпринимателям определять базу переходного периода, в Налоговом кодексе напрямую не прописано. Поэтому до конца непонятно, как учитывать доходы от предпринимательской деятельности и связанные с ними расходы, которые до перехода формировали налоговую базу по НДФЛ. Минфин считает, что прописанные в Налоговом кодексе правила определения расходов при переходе на УСН относятся только к организациям с методом начисления (письма Минфина России № 03-11-11/162 от 21 мая 2012 г., № 03-11-09/12 от 7 марта 2012 г.), подтверждая таким образом необязательность правил для предпринимателей.

Чтобы не изобретать велосипед, рекомендуем ИП действовать, как описано выше – по аналогии сорганизациями, использующими кассовый метод. Это будет понятный план действий и для предпринимателей, и для проверяющих.

Как быть с НДС при переходе с ОСНО на УСН

И организациям, и ИП нужно восстановить принятый к вычету НДС по товарам, работам, услугам, основным средствам, нематериальным активам, которые впоследствии будут использоваться в деятельности на УСН. Это нужно сделать в последнем месяце квартала, который предшествует переходу на УСН, то есть в декабре. При восстановлении налога в книге продаж нужно зарегистрировать счёт-фактуру, на основании которого НДС приняли к вычету. Если к этому моменту срок хранения счёта-фактуры истёк, данные в книгу продаж вносят на основании бухгалтерской справки (письмо Минфина России № 03-07-09/63731 от 6 сентября 2018 г.)

Не нужно восстанавливать НДС, если:

- налог был принят к вычету организациями и ИП из Крыма и Севастополя в соответствии с законодательством Украины;

- стоимость объектов, по которым был применён вычет, полностью учтена в расходах до перехода на УСН.

Пример 5.

Организация до перехода на УСН приобрела в лизинг деревообрабатывающий станок и приняла НДС по сделке к вычету. Поскольку услуга финансовой аренды была полностью оказана на ОСНО, при переходе на упрощёнку восстанавливать НДС не нужно: налог уже был принят к вычету в полной сумме, сделка завершена.