Добавить в «Нужное»

Накладные расходы: понятие, состав и распределение

Как правило, все затраты на производство продукции (работ, услуг) можно разделить на прямые и косвенные (или накладные).

Прямые затраты – это те затраты, которые можно достоверно и непосредственно включить в затраты по конкретному виду продукции (работ, услуг), то есть отнести на конкретный объект учета. Прямые затраты формируют фактическую себестоимость, которая формируется на счете 20 «Основное производство».

Накладные расходы – это дополнительные расходы организации, которые прямо не связаны с производством какого-либо вида продукции (с оказанием какого-либо вида услуг, выполнением определенных работ). То есть это сопутствующие затраты, связанные с обеспечением, организацией и управлением производством. Они не могут быть отнесены непосредственно на определенный вид продукции (работ, услуг), поэтому они распределяются на себестоимость в соответствии с выбранной методикой.

Законодательное определение «накладных расходов»

В нормативных правовых актах по бухучету нет понятия «накладные расходы» как такового.

Термин «накладные расходы» упоминается в Приказе Минстроя от 04.08.2020 № 421/пр, утверждающего Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ. В этом документе указано, что накладные расходы – это общепроизводственные и общехозяйственные расходы.

Также упоминание о накладных расходах есть в Методических положениях по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса, утв. Приказом Минпромнауки от 04.01.2003 № 2.

То есть приведенное нами выше понятие «накладных расходов» не утверждено законодательно, а, скорее, следует из практики калькулирования себестоимости. Это термин управленческого учета, а не бухгалтерского.

Подробнее об управленческом учете вы можете прочитать в отдельной консультации.

Что входит в накладные расходы

Этот вопрос каждая организация решает самостоятельно исходя из того, какие именно расходы нельзя отнести непосредственно на себестоимость, поскольку они сопутствуют выпуску продукции (оказанию услуг, выполнению работ), но не связаны с ними непосредственно.

Как правило, в состав накладных расходов относят:

- заработную плату административно-управленческого персонала и общепроизводственного персонала, а также начисленные на заработную плату страховые взносы в ПФР, ФФОМС, на ВНиМ и взносы на травматизм;

- амортизацию основных средств, не участвующих непосредственно в процессе производства, расходы на содержание и ремонт таких основных средств;

- расходы на содержание общепроизводственных помещений;

- арендную плату по имуществу, не используемому непосредственно в процессе производства, к примеру, арендные платежи по офису или по общепроизводственным помещениям;

- расходы на интернет, телефонную связь;

- расходы на программное обеспечение, связанное с управлением организацией;

- общие расходы на рекламу;

- представительские расходы;

- командировочные расходы (если только командировка не связана с конкретным проектом);

- расходы на страхование имущества организации;

- расходы на юридическое обслуживание, бухгалтерское сопровождение, аудит, поиск персонала.

Распределение накладных расходов

Как мы уже сказали выше, накладные расходы нельзя отнести на конкретный вид продукции, работ, услуг. Именно поэтому их необходимо распределять на себестоимость ежемесячно (или по итогам иного периода), утвердив в учетной политике обоснованный метод распределения. Так, накладные расходы могут распределяться на себестоимость:

- пропорционально зарплате производственного персонала;

- пропорционально фактической стоимости сырья и материалов, используемых при производстве;

- пропорционально нормативной себестоимости продукции (работ, услуг);

- пропорционально выручке от продажи определенного вида продукции (работ, услуг);

- пропорционально объему продаж (в количественных показателях) и т.д.

Методика распределения должна быть обоснована, и логичнее всего привязать ее к тому показателю, который является превалирующим (определяющим) при выпуске продукции (работ, услуг). К примеру, если основная часть затрат при выполнении работ – зарплата работников, то распределение накладных расходов логичнее всего привязать именно к зарплате. Если же норма прибыли по видам продукции сильно разнится, то есть выручка от продажи зависит от вида продукции, то иногда логичнее распределять накладные расходы пропорционально полученной выручке. Так будут получены более объективные показатели прибыли от продаж по каждому конкретному виду продукции.

При калькуляции себестоимости рассчитывается процент накладных расходов или коэффициент распределения накладных расходов, с помощью которых происходит распределение расходов на конкретный вид продукции (работ, услуг).

Пример распределения накладных расходов

Предположим, организация выполняет 3 вида ремонтных работ. Основные затраты организации складываются из зарплаты работников, выполняющих работы. Поэтому организация приняла решение распределять накладные расходы пропорционально зарплате работников по видам работ.

Накладные расходы за месяц (аренда офиса, зарплата управленческого персонала, расходы на интернет) составили 350 000 руб.

Покажем методику распределения накладных расходов, привязанную к зарплате производственных работников.

| Показатель | Работы 1 | Работы 2 | Работы 3 |

|---|---|---|---|

| Зарплата производственных работников | 200 000 | 250 000 | 300 000 |

| Процент распределения накладных расходов на виды работ | 200 000 / (200 000 + 250 000 + 300 000) * 100 = 26,67% | 250 000 / (200 000 + 250 000 + 300 000) * 100 = 33,33% | 300 000 / (200 000 + 250 000 + 300 000) * 100 = 40% |

| Распределенные по видам работ накладные расходы | 350 000 * 26,67% = 93 345 | 350 000 * 33,33% = 116 655 | 350 000 * 40% = 140 000 |

Приведем еще один пример, в котором покажем методику распределения накладных расходов пропорционально нормативной себестоимости продукции.

Предположим, организация выпускает 3 вида продукции, определена нормативная себестоимость каждого вида продукции.

Накладные расходы за месяц составили 300 000 руб.

| Показатель | Продукция 1 | Продукция 2 | Продукция 3 |

|---|---|---|---|

| Нормативная себестоимость единицы вида продукции | 10 000 | 12 000 | 15 000 |

| Количество выпущенных за месяц единиц вида продукции | 12 | 14 | 16 |

| Нормативная себестоимость по видам продукции | 120 000 | 168 000 | 240 000 |

| Коэффициент распределения накладных расходов по видам продукции | 120 000 / (120 000 + 168 000 + 240 000) = 0,23 | 168 000 / (120 000 + 168 000 + 240 000) = 0,32 | 240 000 / (120 000 + 168 000 + 240 000) = 0,45 |

| Распределенные по видам продукции накладные расходы | 300 000 * 0,23 = 69 000 | 300 000 * 0,32 = 96 000 | 300 000 * 0,45 = 135 000 |

Нормирование накладных расходов

В отдельных случаях при составлении сметы по планируемому выпуску продукции (работ, услуг) имеет смысл заложить в смету планируемую долю или норму накладных расходов. Это поможет следить за тем, чтобы фактическая сумма накладных расходов не превышала планируемую и организация не уходила в убыток по конкретному виду продукции (работ, услуг).

В частности, нормирование накладных расходов предусмотрено в строительстве (подп. «д» п. 18 Методики, утв. Приказом Минстроя от 04.08.2020 № 421/пр) и в химической промышленности (п. 4.49 Методических положений, утв. Приказом Минпромнауки от 04.01.2003 № 2).

Списание накладных расходов без распределения

Если организация не преследует цель достоверно определить себестоимость выпуска конкретного вида продукции (работ, услуг) и, как следствие, точную прибыль по каждому виду продукции (работ, услуг), то допустима методика расчета так называемой сокращенной себестоимости. В этом случае в себестоимость включаются только прямые расходы, непосредственно связанные с конкретным продуктом (например, материальные затраты и затраты на оплату труда). А все накопленные накладные расходы скопом, без распределения, по итогам месяца (или иного периода, выбранного самой организацией) списываются в дебет счета 90. То есть себестоимость конкретной продукции (работ, услуг) по сути искажается. Тем самым, организация видит прибыль от своей деятельности в целом, но не видит прибыльность каждого конкретного вида продукции (работ, услуг).

Отметим, что чаще всего без распределения по видам продукции (работ, услуг) списываются в расходы текущего периода общехозяйственные расходы, учитываемые на счете 26. В большинстве случаев их не включают в себестоимость (п. 18 ФСБУ 5/2019), это просто нецелесообразно. Такой метод учета накладных (косвенных) расходов носит название директ-костинг.

На каких счетах бухучета учитываются накладные расходы

Поскольку накладные расходы это, как правило, общепроизводственные и общехозяйственные расходы, то учитываются они на одноименных счетах – 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По мере осуществления затрат они собираются по дебету счета 25 и 26, а затем распределяются с этих счетов на счет 20 или сразу 90 «Продажи» в соответствии с выбранной организацией методикой.

Наиболее распространенная практика – это списание накопленных накладных расходов в конце месяца:

- со счета 25 — на счет 20 путем распределения на конкретный вид продукции (работ, услуг);

- со счета 26 – полностью на счет 90.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Учтены общепроизводственные затраты | 25 | 10, 60, 70, 69, 76 и т.д. |

| Учтены общехозяйственные затраты | 26 | 10, 60, 70, 69, 76 и т.д. |

| Общепроизводственные расходы списаны на себестоимость продукции | 20 | 25 |

| Списаны общехозяйственные расходы | 90 | 26 |

Накладные расходы в налоговом учете

Налоговый кодекс не содержит понятия «накладные расходы». В то же время таковыми по сути можно считать косвенные расходы, о которых говорится в ст. 318 «Порядок определения суммы расходов на производство и реализацию» НК РФ.

Косвенные расходы для целей налогообложения прибыли – это те расходы, которые нельзя отнести к прямым и внереализационным расходам. К прямым расходам относятся (п. 1 ст. 318 НК РФ):

- материальные затраты на сырье и материалы, непосредственно используемые в производстве, а также на комплектующие изделия и полуфабрикаты;

- расходы на оплату труда персонала, участвующего в процессе производства, а также страховые взносы с сумм оплаты труда;

- амортизация основных средств, используемых в производстве.

Полный список прямых расходов каждая организация определяет самостоятельно и закрепляет в учетной политике для целей налогообложения. Список внереализационных расходов приведен в ст. 265 НК РФ.

Все накопленные за отчетный (налоговый) период косвенные расходы списываются в полном объеме на расходы текущего периода, то есть сразу уменьшают доходы без какого-либо распределения на выпущенную или проданную продукцию (п. 2 ст. 318 НК РФ).

Сформировать учетную политику на 2022 г. вы можете с помощью конструктора у нас на сайте.

Накладные расходы в составе себестоимости

В себестоимость производимой предприятием продукции включают 2 вида расходов: прямые и накладные. К прямым относят те, которые возможно безоговорочно увязать с конкретным видом создаваемой продукции.

Накладные расходы напрямую с производимой продукцией соотнести либо достаточно сложно, либо невозможно. По увязке с процессом производства их делят:

- на производственные — обеспечивающие функционирование производственных подразделений, производящих продукцию;

- общехозяйственные — не связанные непосредственно с созданием продукции, но необходимые для обеспечения работы предприятия в целом.

Существующие правила (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н) не препятствуют возможности формирования учетной себестоимости на 2 уровнях:

- неполной ее величины, включающей помимо прямых затрат только те накладные расходы, которые имеют отношение к производству;

- полного ее размера, объединяющего в себе помимо прямых затрат накладные расходы, формируемые как в производственных подразделениях, так и в структурах общехозяйственного назначения.

Что такое накладные расходы, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сбор прямых расходов производства

Для аккумуляции прямых расходов в бухучете предназначены счета 20, 23, 29, выбираемые в зависимости от назначения соответствующего этим счетам производства:

- основное,

- вспомогательное,

- обслуживающее.

На этих же счетах будет сформирована и итоговая себестоимость созданной продукции путем добавления к прямым затратам необходимой доли накладных расходов.

Аналитику на счетах 20, 23, 29 организуют:

- по подразделениям;

- видам создаваемой продукции;

- статьям расходов, в числе которых помимо относящихся непосредственно к прямым будут иметь место и соответствующие включаемым в себестоимость видам накладных расходов.

Перечень статей прямых расходов производства, как правило, очень ограничен и чаще всего предполагает разбивку:

- на материалы,

- зарплату рабочих,

- начисления на зарплату.

Накладные производственные расходы

Сбор накладных расходов производственного назначения осуществляют на счете 25, открываемом для каждого из счетов, предназначенного для формирования прямых затрат. Соответственно, организация аналитики расходов на нем будет определяться отнесением их:

- к конкретному подразделению,

- определенному виду расходов.

Перечень статей производственных расходов делается существенно более широким, чем список прямых затрат, и может иметь достаточно высокую степень детализации, обусловленную запросами предприятия к глубине аналитики затрат, разбиваясь на несколько уровней. Статьи, выделяемые в этом перечне, могут делиться на такие, например, группы:

- текущее обеспечение деятельности — в эту группу войдут расходы по оплате труда персонала, начислениям на нее, материалам, необходимым для текущей работы, амортизации используемого оборудования, затратам на аренду, страхование, информационное обеспечение, на командировки персонала;

- содержание и эксплуатация имущества — включит в себя расходы по техобслуживанию, ремонтам, материалам и энергоресурсам, необходимым для поддержки нормального функционирования имущества и проведения его ремонта;

- обеспечение качества создаваемой продукции — здесь могут присутствовать расходы на получение необходимой разрешительной документации, сертификацию, опытные исследования, гарантийное обслуживание, обучение персонала;

- охрана труда — в этой группе можно выделить расходы на аттестацию рабочих мест, спецодежду, средства спецзащиты, спецпитание, санобработку помещений и спецодежды, санитарные экспертизы.

Подробнее о составе затрат в производственной себестоимости читайте в статье «Какие затраты включает производственная себестоимость продукции?».

Счет 25 по завершении каждого месяца подлежит закрытию с распределением собранных на нем сумм на виды продукции, создаваемые в соответствующем подразделении. Распределение это делают в пропорции к выбранной предприятием базе. Чаще всего такой базой становится либо один из основных видов прямых затрат (материалы или зарплата), либо общий объем прямых расходов. На счетах учета прямых затрат попавшая туда доля накладных производственных расходов не будет разбиваться на составные части, а войдет в состав затрат с единой аналитикой «общепроизводственные расходы».

Накладные общехозяйственные расходы

Для сбора общехозяйственных расходов предназначается счет 26. Аналитика на нем организуется по тем же принципам, что и на счете 25: по подразделениям и по видам расходов. Перечень общехозяйственных расходов в основном схож с создаваемым для счета 25, но может быть расширен за счет добавления в него, например, расходов:

- по обеспечению связи с контрагентами (телефон, интернет, почта);

- услугам юридического и консультационного характера;

- представительским мероприятиям;

- проведению медосмотров работников;

- подбору и подготовке персонала;

- охране территории предприятия;

- налогам, относимым на затраты.

Так же, как и счет 25, счет 26 подлежит ежемесячному закрытию. Однако в зависимости от того, на каком уровне решено формировать себестоимость, собранные на нем расходы будут учтены следующим образом:

- для неполной себестоимости — списаны на счет учета финрезультата от продаж без включения в себестоимость, формируемую на счетах 20, 23, 29;

- для полной себестоимости — распределены между всеми видами создаваемой продукции в пропорции либо к той же базе, относительно которой распределялся счет 25, либо к иной выбранной базе.

В составе полной себестоимости конкретного продукта доля попавших туда накладных общехозяйственных расходов тоже будет числиться без разбивки на составные части под единой аналитикой «общехозяйственные расходы».

Общехозяйственные расходы можно списывать методом директ-костинг.

Пример формирования себестоимости методом директ-костинг от КонсультантПлюс:

Цех N 1 производит столы и стулья. Остаток НЗП и готовой продукции на начало месяца — 0 руб. В течение месяца со склада переданы материалы на производство столов на 325 000 руб., на производство стульев — 100 000 руб. За месяц произведено 50 столов и 45 стульев. Остаток НЗП на конец месяца… Изучите материал, получив пробный доступ к системе К+ бесплатно.

Учет коммерческих расходов

К числу накладных расходов относится еще один их вид, который в себестоимость продукции по правилам, действующим в РФ, никогда не включается. Это расходы, связанные с продажей продукции (товаров, работ, услуг): коммерческие. Собирают их на счете 44, деля в аналитике по тем же принципам, что и иные накладные расходы: по подразделениям и по видам расходов.

Перечень коммерческих расходов для организации производственного типа будет ближе к перечню, разработанному для счета 25. Отличие может заключаться в добавлении в этот список статей, отражающих расходы:

- по транспортировке до покупателя;

- погрузо-разгрузочным работам;

- хранению грузов;

- таможенному оформлению;

- маркетинговым исследованиям.

Для организации торговой направленности, не имеющей необходимости в применении счетов учета затрат на производство и собирающей все свои накладные расходы на счете 44, перечень статей затрат для этого счета будет аналогичен тому, который в производстве разрабатывают для счета 26 с учетом дополнения его статьями, абзацем выше указанными как добавляемые к счету 25.

Закрывать счет 44 тоже нужно ежемесячно, списывая собранные на нем цифры на счет учета финрезультата от продаж. Однако на нем может иметь место остаток из-за наличия в составе затрат расходов на упаковку и транспортировку, подлежащих распределению на проданную и непроданную продукцию (товары).

О способе учета затрат, при котором коммерческие расходы могут войти в состав себестоимости, читайте в материале «ABC-метод учета затрат — как применять?».

Итоги

Для сбора накладных расходов в бухгалтерском учете предусмотрены специальные счета, с которых накопленные суммы списывают ежемесячно. Производственные расходы всегда включают в себестоимость продукции. Общехозяйственные могут как учитываться в себестоимости, так и не входить в нее, а относиться на счет учета финрезультата от продаж. Коммерческие расходы в себестоимости продукции не учитываются, всегда сразу относятся на финрезультат и могут иметь суммы в остатке на конец месяца.

С отчетности за 2021 год применяется Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Наряду с другими новациями ФСБУ 5/2019 изменил правила формирования фактической себестоимости незавершенного производства и готовой продукции. Начиная с версии 3.0.89 в «1С:Бухгалтерии 8» изменены настройки распределения косвенных затрат и порядок закрытия счетов затрат в соответствии с новым стандартом. Эксперты 1С рассказывают о новых возможностях программы.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

-

20.01 «Основное производство»;

-

23 «Вспомогательные производства»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

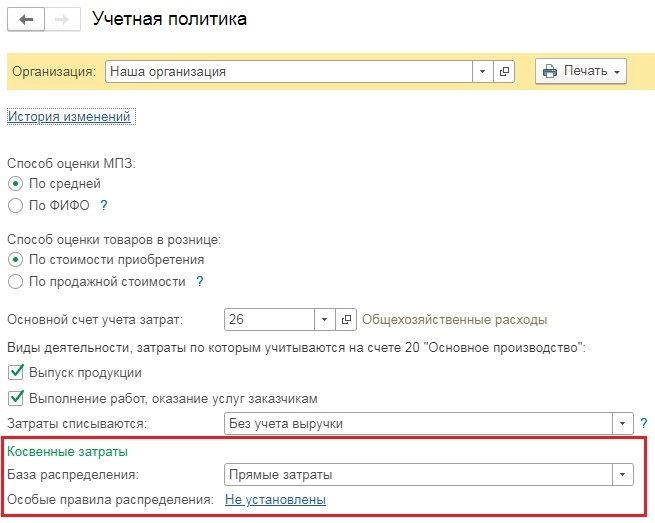

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

-

Объем выпуска;

-

Плановая себестоимость выпуска;

-

Оплата труда;

-

Материальные затраты;

-

Выручка;

-

Прямые затраты.

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

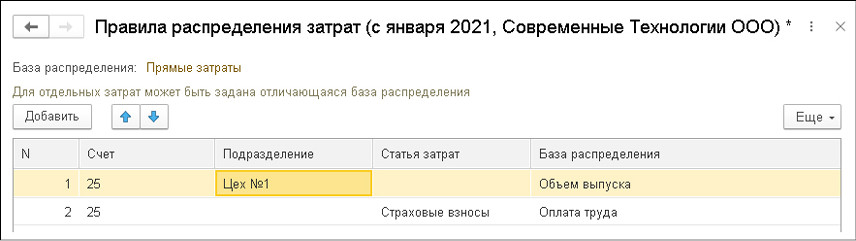

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

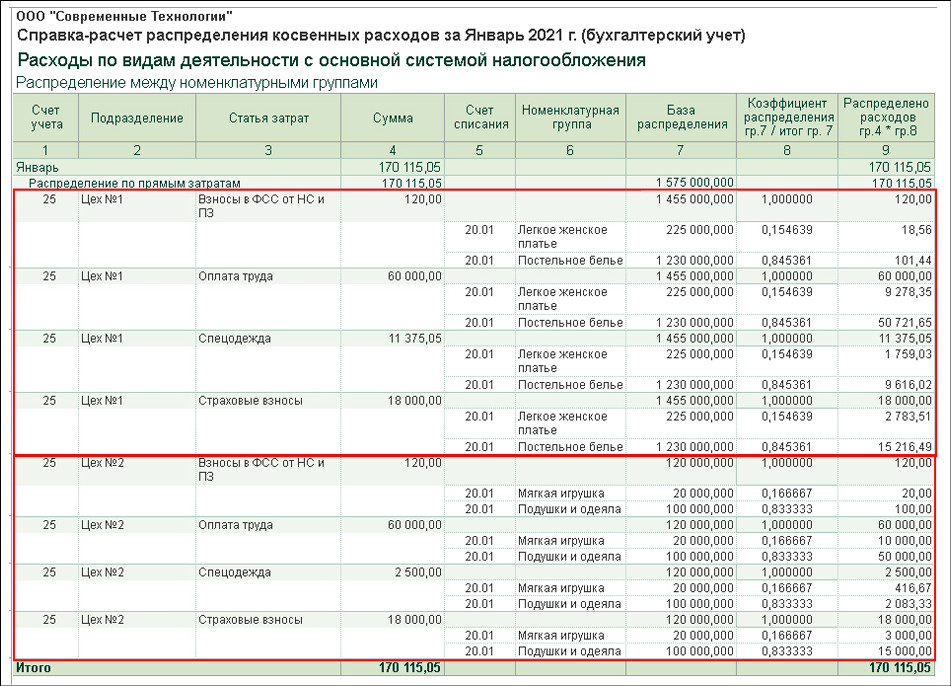

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

ООО «Современные технологии» выпускает текстильную продукцию в двух производственных подразделениях:

- в «Цехе № 1» — легкое женское платье и постельное белье;

- в «Цехе № 2» — подушки и одеяла, а также мягкие игрушки.

На счете 25 «Общепроизводственные расходы» учитываются как затраты производственных подразделений, так и затраты лаборатории качества, которая обслуживает оба производственных подразделения.

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы». К управленческим затратам относятся затраты администрации, за исключением затрат на оплату труда заместителя директора по производству, который занимается исключительно вопросами производства. Его оплата труда с начисленными страховыми взносами относится на счет 25.

Согласно учетной политике организации в качестве базы распределения всех косвенных затрат используются прямые затраты производства.

В январе 2021 года сумма прямых затрат, учтенных на счете 20.01 «Основное производство», составила 1 575 000,00 руб., в том числе по номенклатурным группам:

- «Легкое женское платье» — 225 000,00 руб.;

- «Постельное белье — 1 230 000,00 руб.;

- «Мягкая игрушка» — 20 000,00 руб.;

- «Подушки и одеяла» — 100 000,00 руб.

Сумма косвенных затрат, учтенных на счете 25, составила 350 315,05 руб., в том числе по подразделениям:

- «Администрация» — 130 200,00 руб.;

- «Лаборатория» — 50 000,00 руб.;

- «Цех № 1» — 89 495,05 руб.;

- «Цех № 2» — 80 620,00 руб.

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

-

затраты Цеха № 1 — по номенклатурным группам «Легкое женское платье» и «Постельное белье»;

-

затраты Цеха № 2 — по номенклатурным группам «Мягкая игрушка» и «Подушки и одеяла».

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

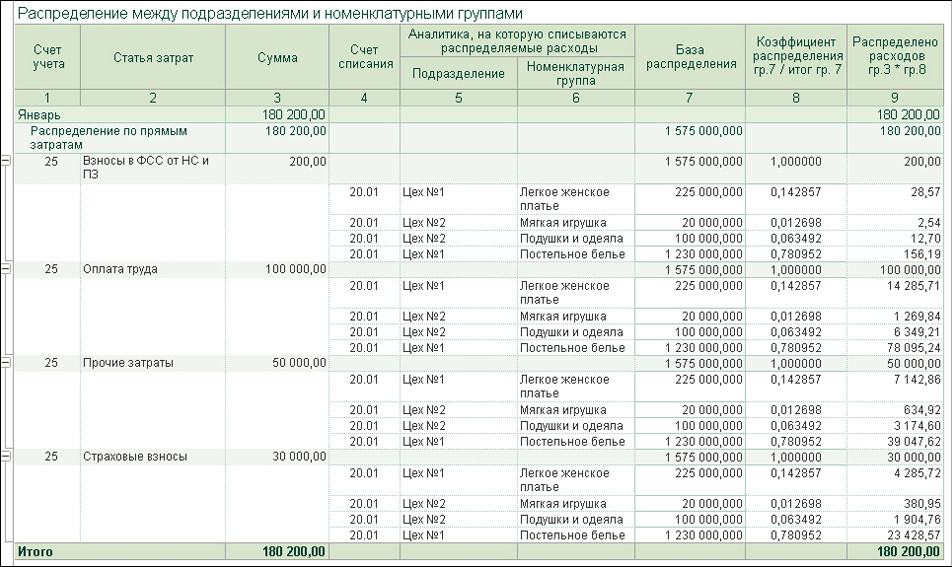

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 с 2021 года распределяются затраты, учтенные на счете 25

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

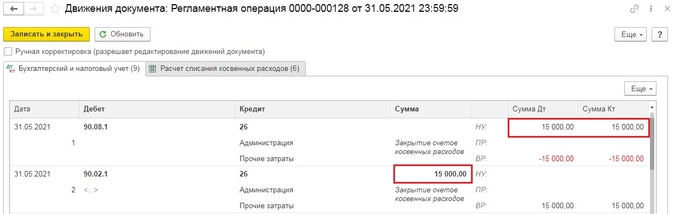

На счет 90.08

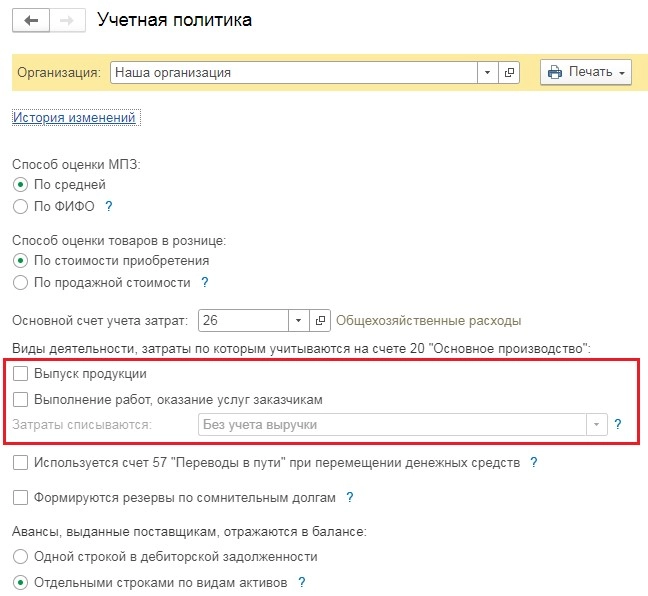

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

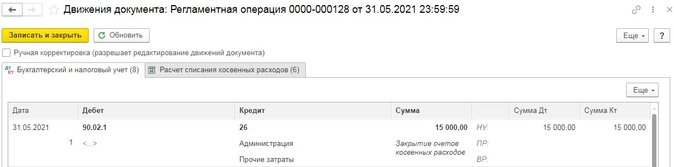

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Как в программе «1С:Бухгалтерия 8» редакции 3.0 с 2021 года распределяются затраты, учтенные на счете 26

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

Давайте разберёмся сначала с настройками.

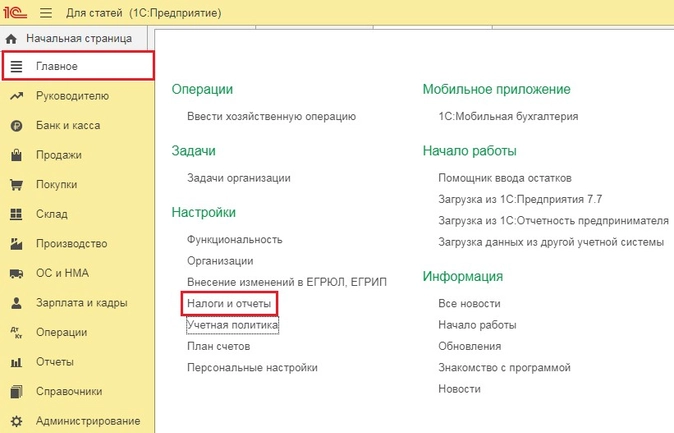

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

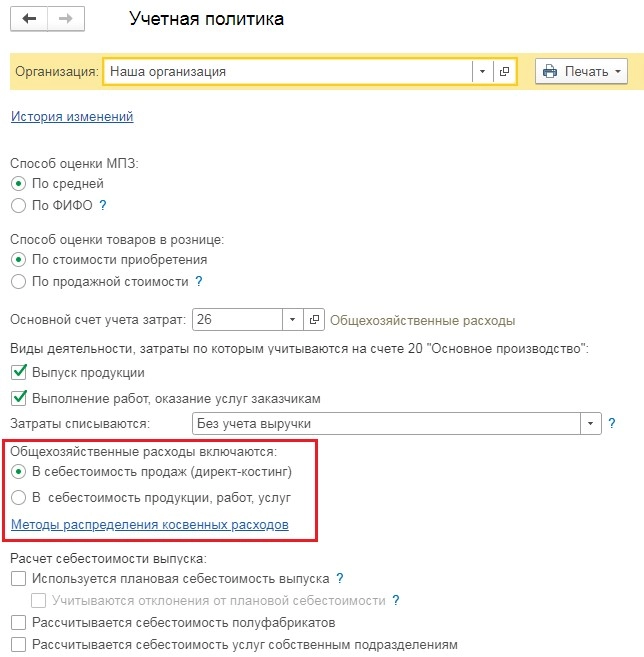

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

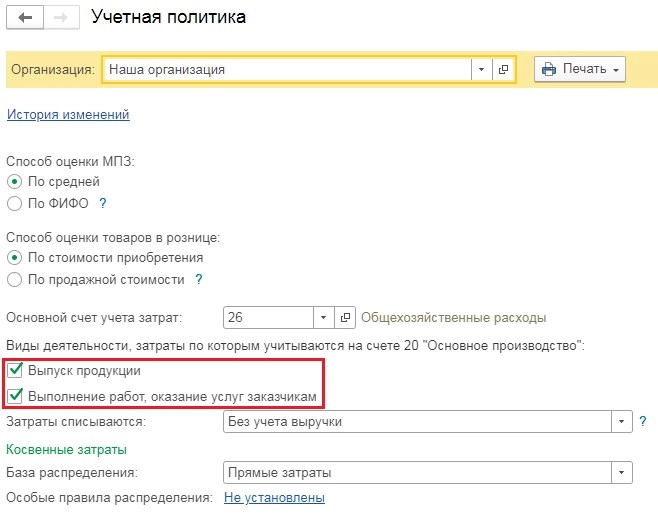

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

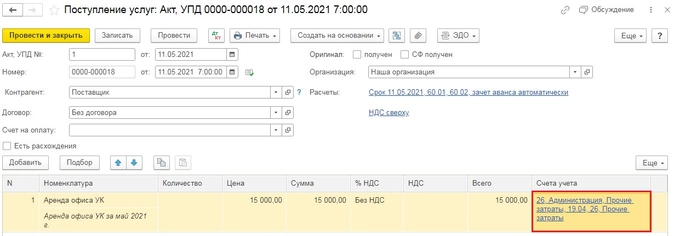

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

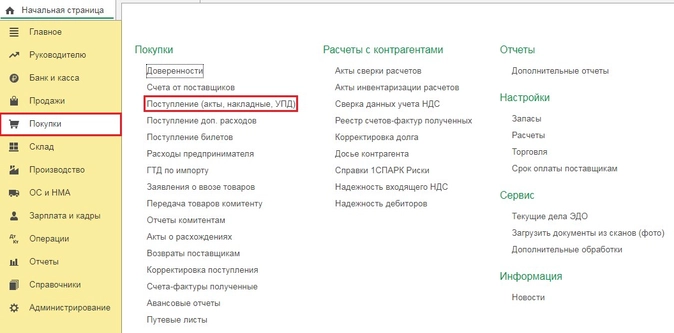

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

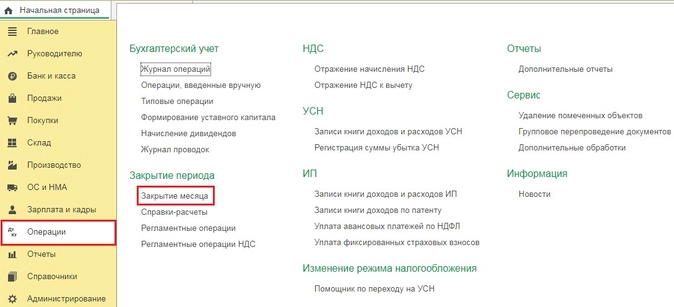

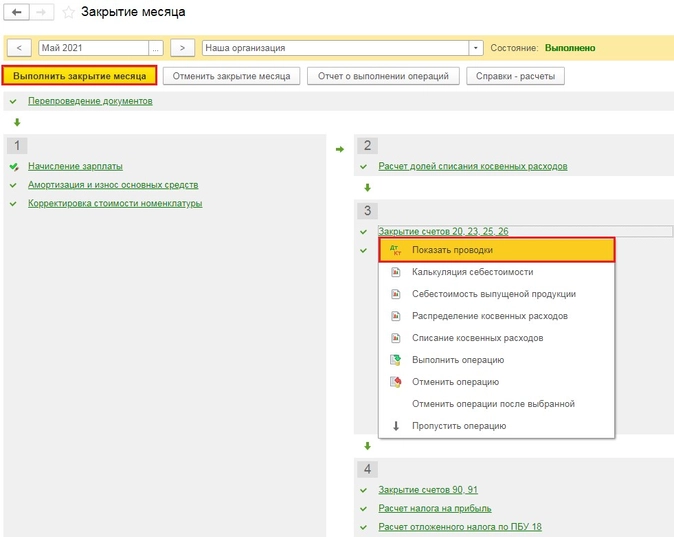

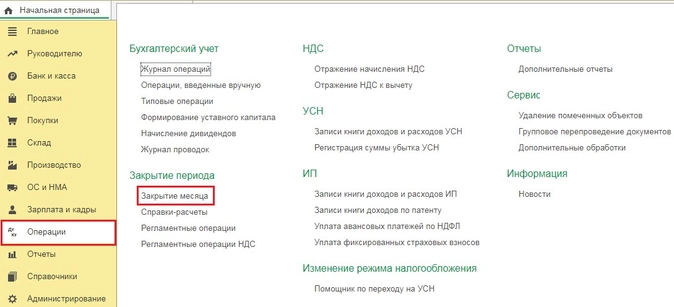

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

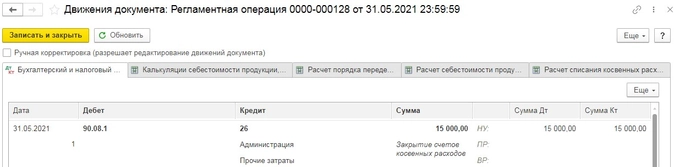

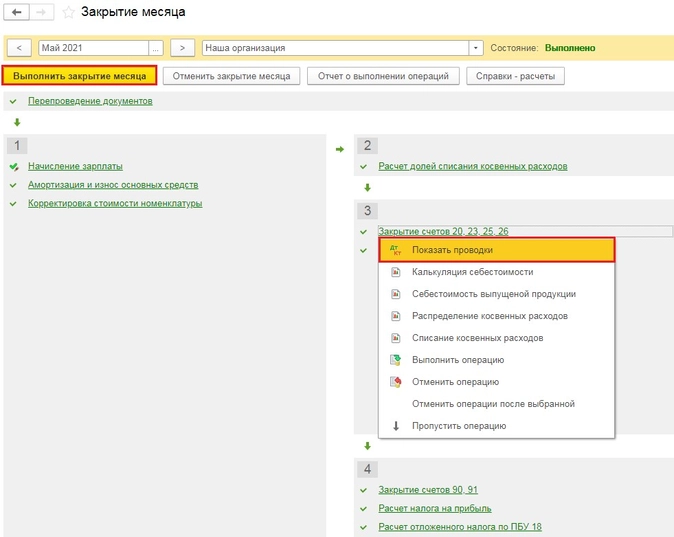

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

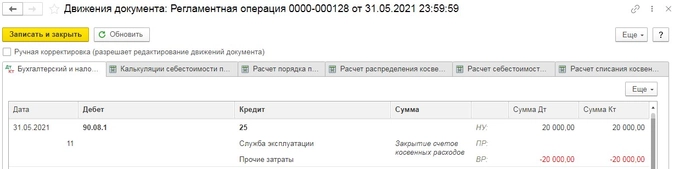

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика» и снимем флаги, связанные с производством.

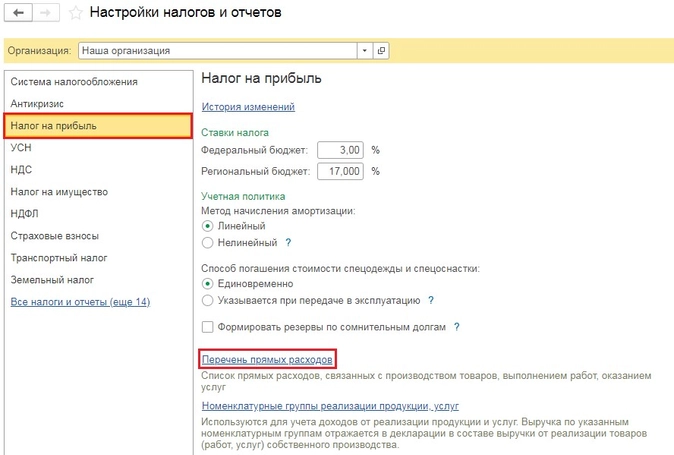

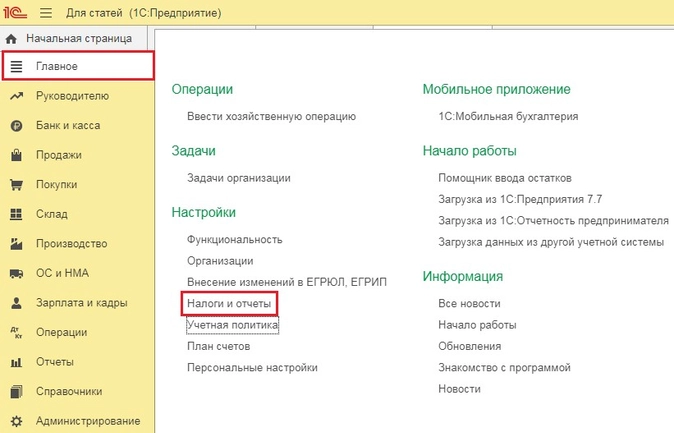

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

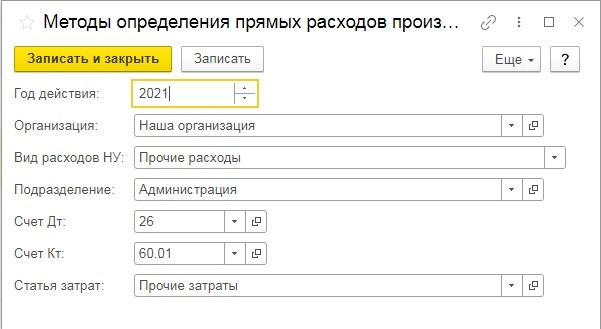

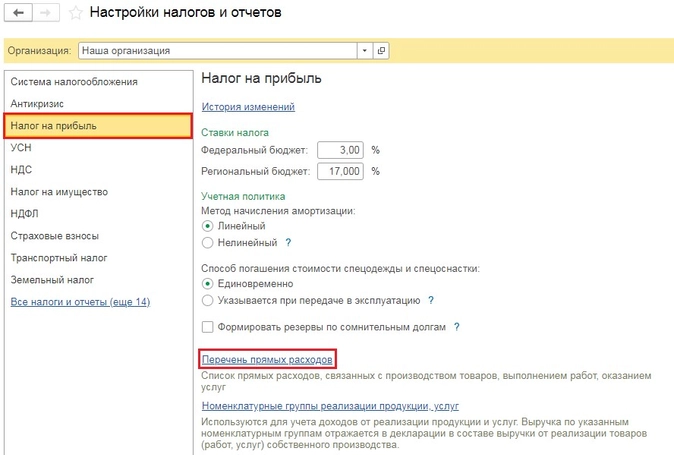

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

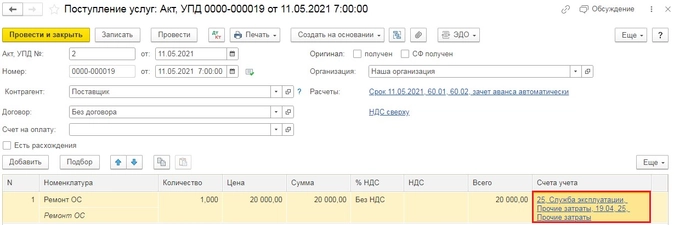

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

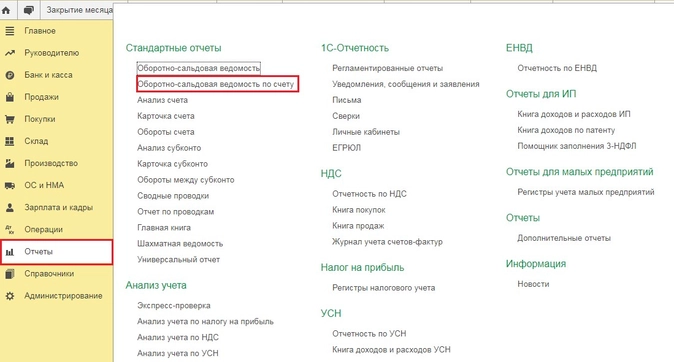

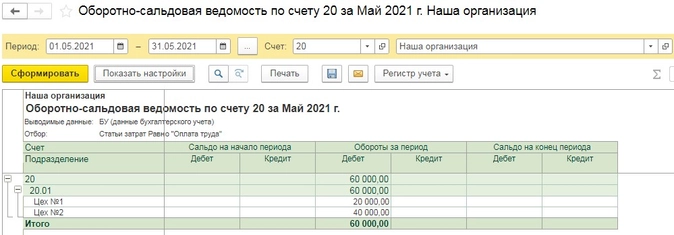

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

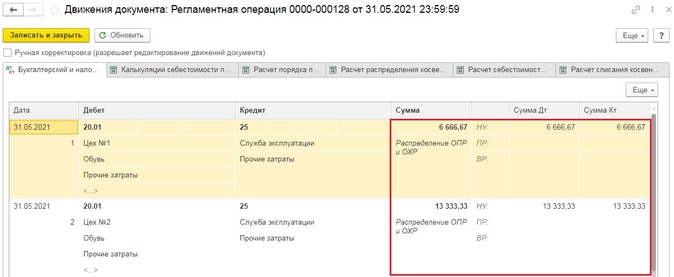

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

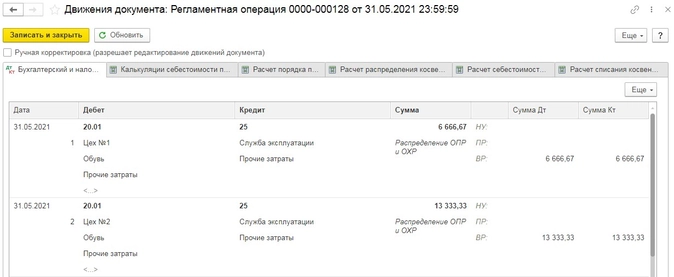

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

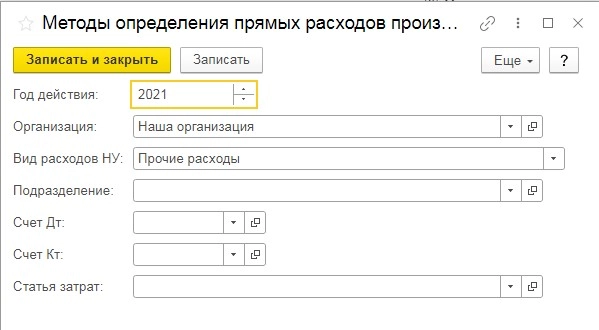

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Содержание

- Косвенные расходы

- Пример учетной политики по БУ доходы и расходы

- Прямые расходы в НУ

- Состав прямых расходов в НУ

- Расчет себестоимости в 1С. Услуги и работы

- Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

- Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Вариант № 3. С учетом выручки только по производственным услугам

- Пример УП по НУ доходы и расходы

- Выручка от реализации товаров, работ и услуг

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

На конец месяца остатка по счету 25 не должно быть!

Общепроизводственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

На конец месяца остатка по счету 26 не должно быть!

Вариант № 1. Общехозяйственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца, т.е. рассчитывается «полная» себестоимость.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Для ежемесячного списания затрат выбирается вариант В себестоимость продаж (директ-костинг) в разделе Общехозяйственные расходы включаются.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Пример учетной политики по БУ доходы и расходы

Прямые расходы в НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ).

Перечень прямых расходов определяется в учетной политике. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов (ст. 319 НК РФ).

В НУ перечень прямых расходов задается по ссылке Методы определения прямых расходов производства в НУ.

При этом счета учета затрат могут использоваться разные (счет 20, 25), главное чтобы настройки для такой корреспонденции были указаны в составе прямых расходов.

Состав прямых расходов в НУ

В состав прямых расходов на производство продукции включаются:

- расходы на сырье и материалы, используемые при производстве продукции;

- оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

- амортизация основных средств, используемых непосредственно в производстве;

- и иные расходы, которые в бухгалтерском учете учитываются в дебете счета 20 «Основное производство».

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

- Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг.

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Пример УП по НУ доходы и расходы

Выручка от реализации товаров, работ и услуг

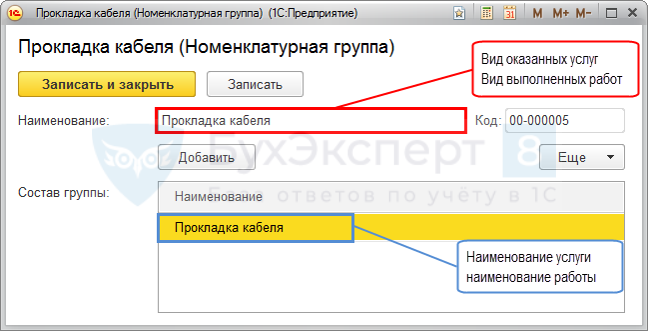

Номенклатурная группа – это вид ТРУ, т. е. это обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг

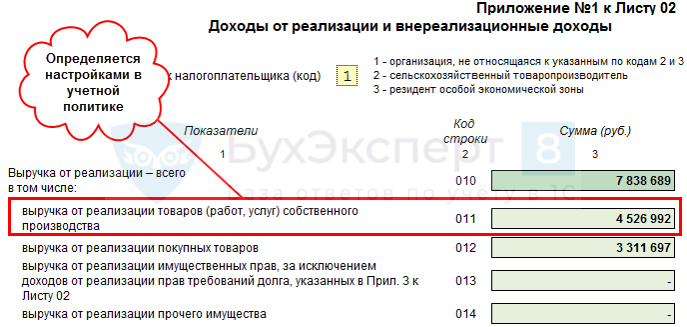

По ссылке Номенклатурные группы реализации продукции, услуг определяются виды ТРУ собственного производства, выручка от реализации которых должна быть отражена в декларации по налогу на прибыль по стр. 011 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы».

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

См. также:

- Конструктор учетной политики

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Учетная политика по БУ: Распределение косвенных расходов

- Реализация работ

- Оказание услуг со списанием прямых затрат

- Реализация продукции

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно