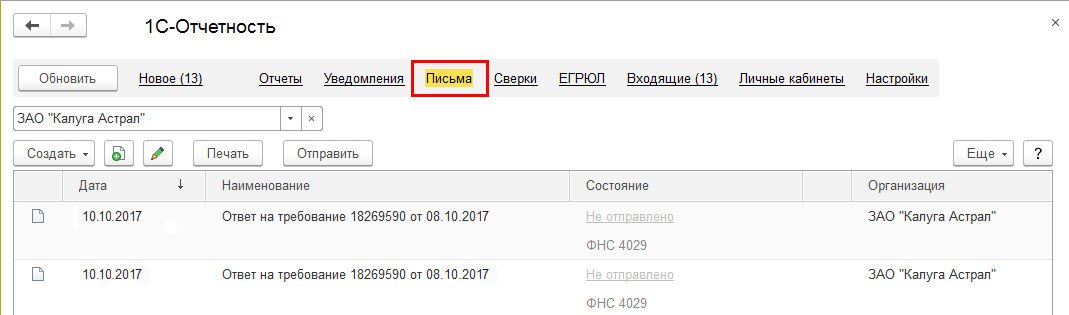

Раздел «Входящие»

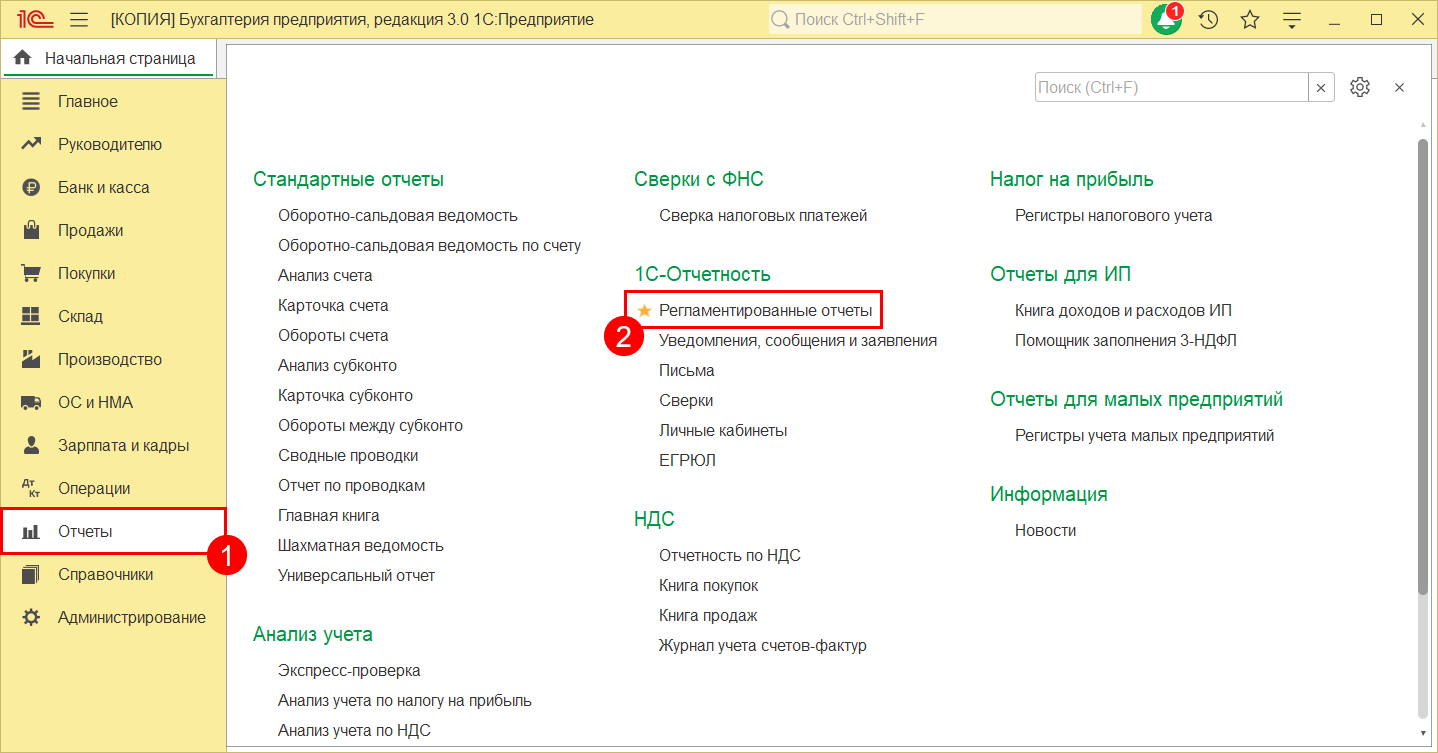

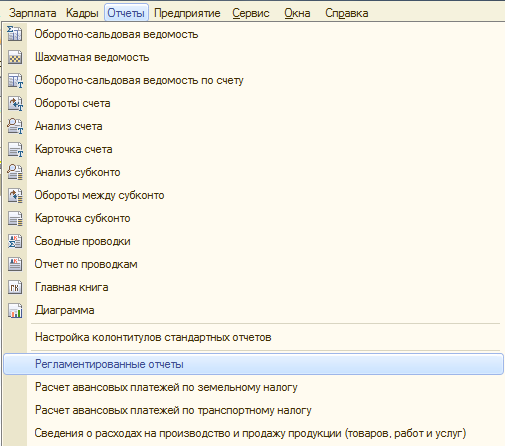

Для просмотра требований о предоставлении пояснений и уведомлений перейдите в Отчеты (1) → Регламентированные отчеты (2):

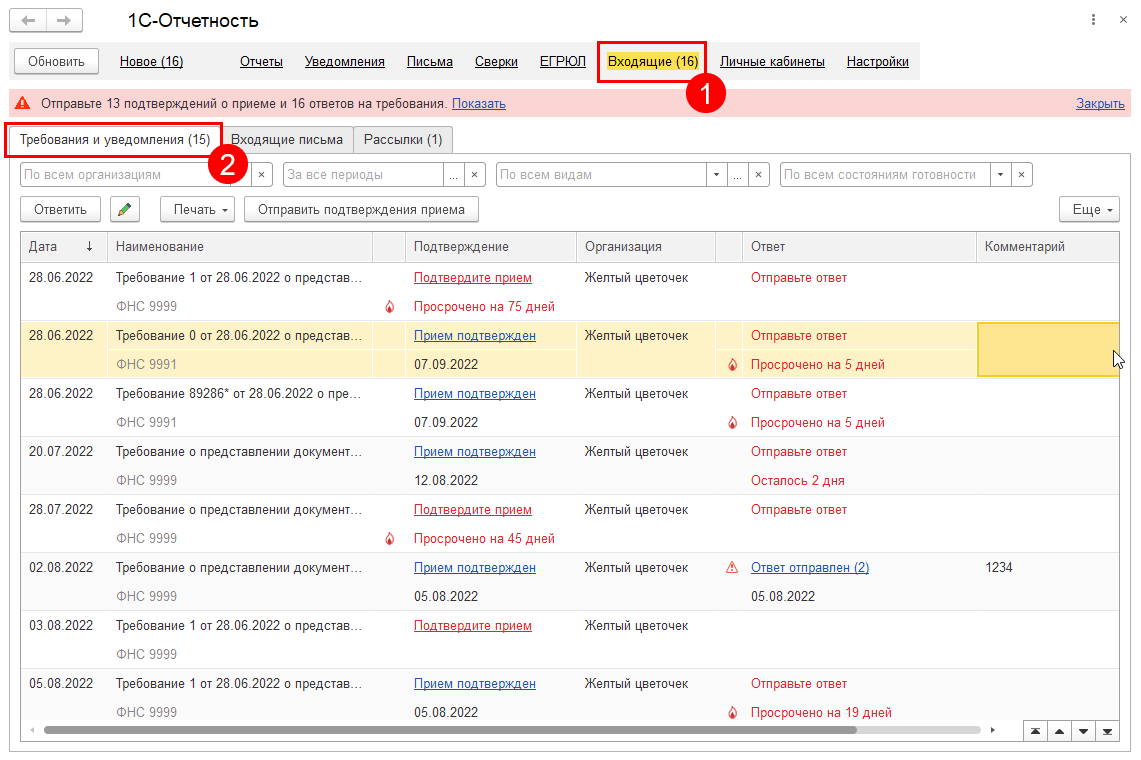

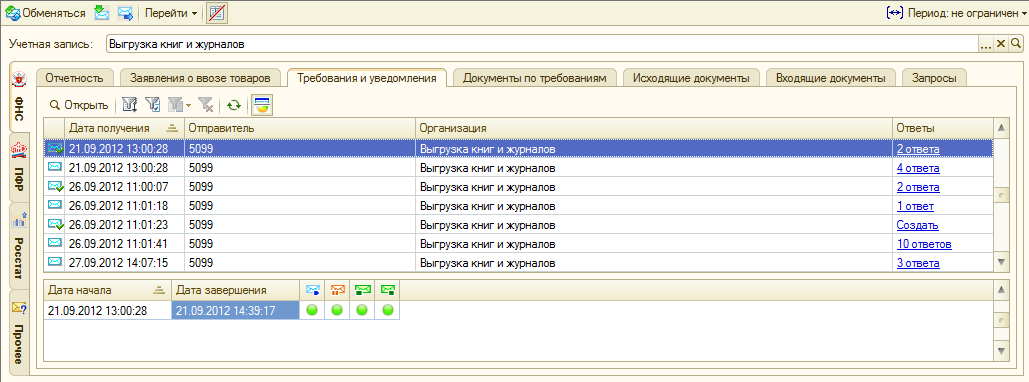

Далее перейдите в раздел Входящие (1) → Требования и уведомления (2):

На данной вкладке отображаются следующие требования и уведомления:

1. Требования:

- о представлении пояснений;

- о представлении документов (информации);

- об уплате налога, сбора, пени, штрафа.

2. Уведомления:

- уведомление о вызове налогоплательщика;

- решения о приостановлении операций по счетам;

- решение о продлении срока проведения камеральной проверки;

- сообщение о принятом решении о зачете;

- сообщение о факте излишней уплаты;

- сообщение об исчисленной налоговым органом сумме налога;

- уведомление о неисполнении обязанности по представлению декларации и др.

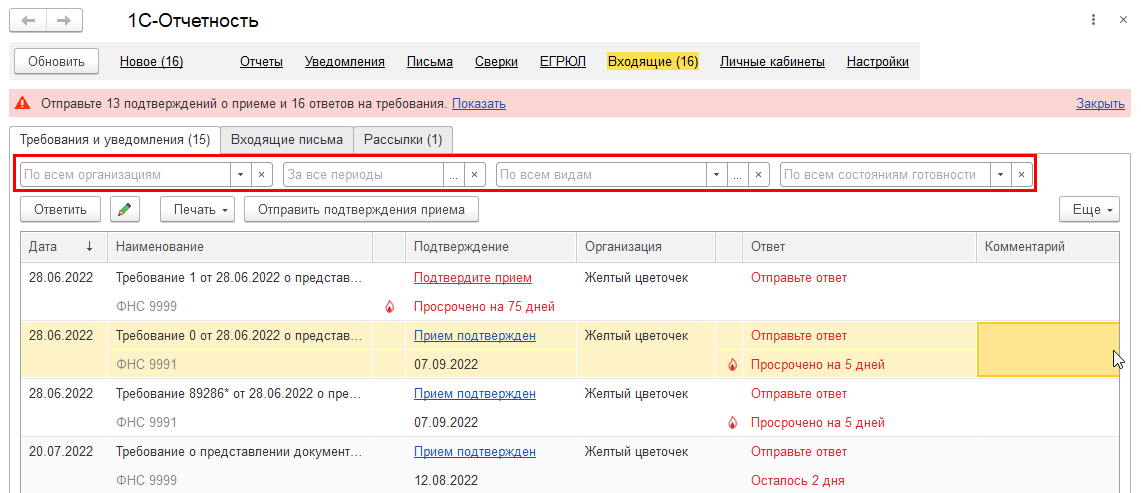

С помощью фильтров можно отобрать требования по организациям, периодам, по видам документов, которые есть в базе и по состояниям (требуют подтверждения, требуют ответа и т.д.):

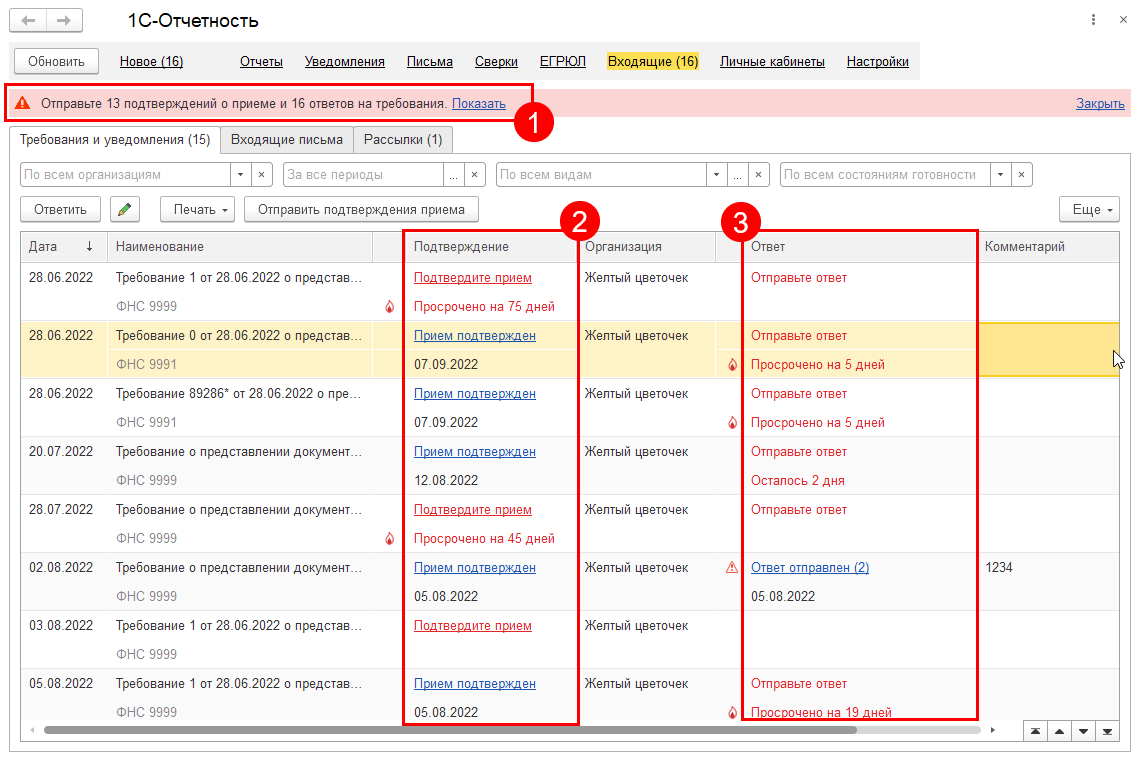

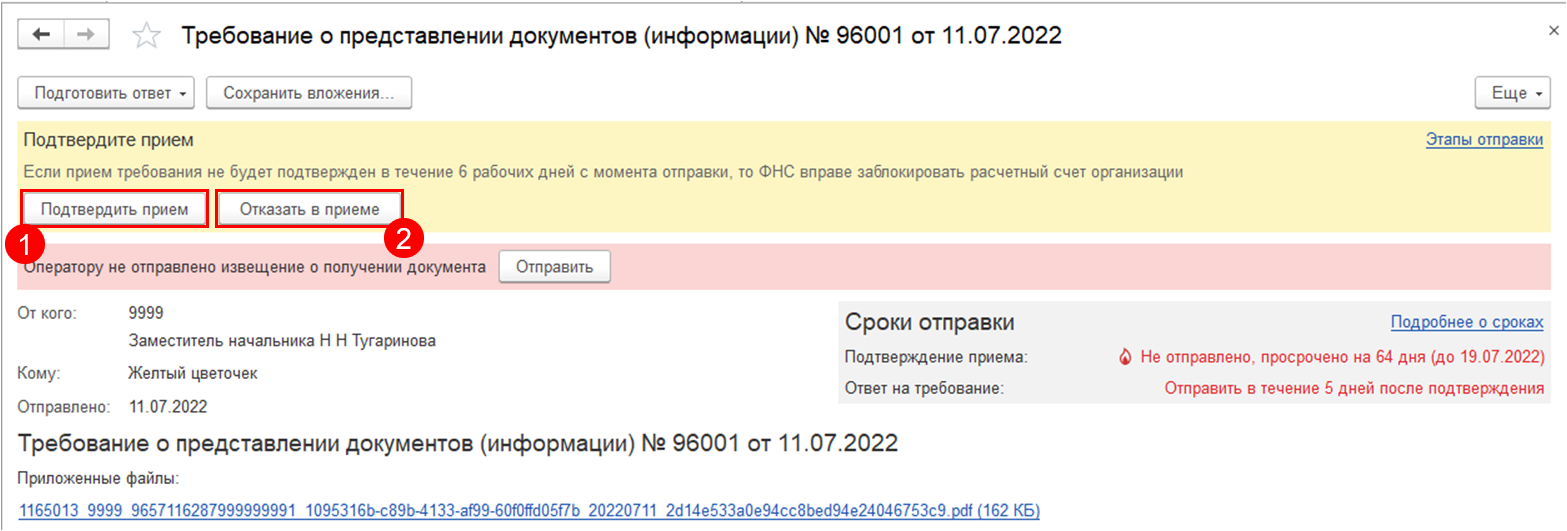

В верхней части окна отображается панель (1), на которой указано на сколько требований нужно отправить подтверждение о приеме и ответить (отражаются требования, по которым осталось менее 2-х дней до истечения срока подтверждения или ответа). При нажатии кнопки Показать осуществляется переход к списку входящих требований, которые ожидают подтверждения или ответа.

В списке требований в столбце Подтверждение (2) красным цветом выделены статусы, по которым нужно отреагировать. Здесь указано, требуется ли подтвердить требование и в какой срок. В столбце Ответ (3) указано, требуется ли отправить ответ и сроки отправки ответа, а значок ![]() означает, что срок по подтверждению или ответу уже истек:

означает, что срок по подтверждению или ответу уже истек:

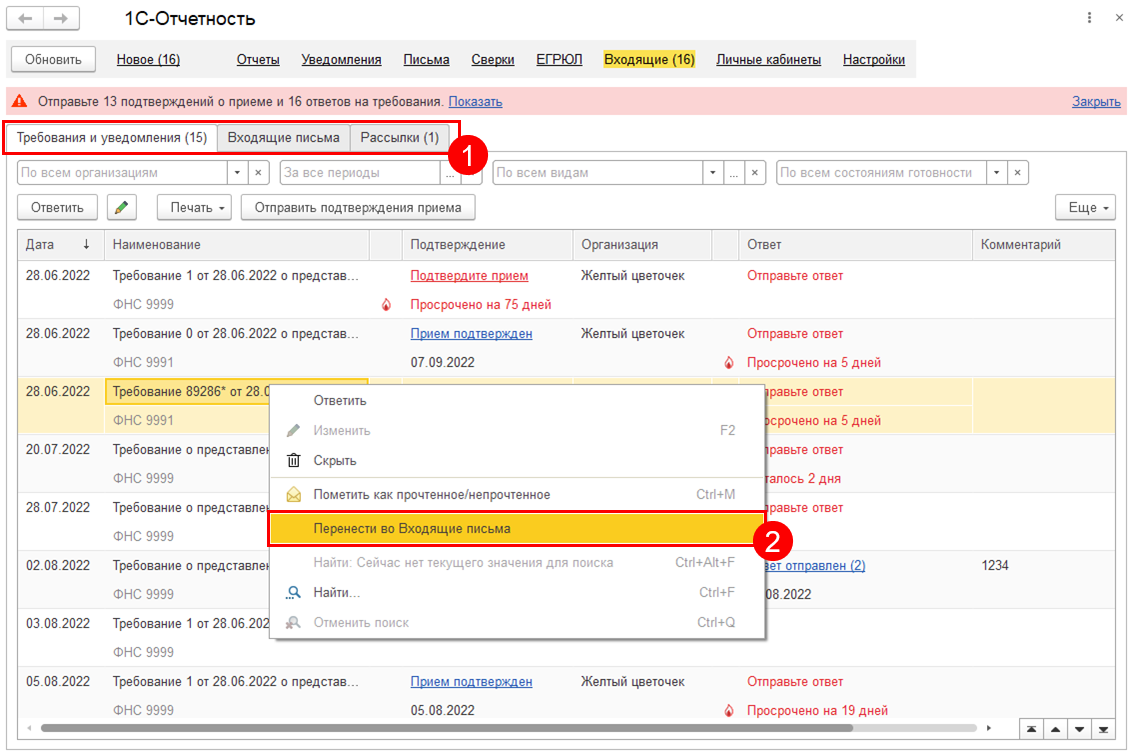

При необходимости требования можно переместить во вкладку Входящие письма, нажав на требование правой кнопкой мыши и выбрав Перенести во Входящие письма:

Аналогичным образом из вкладки Входящие письма можно осуществить перенос в Требования и уведомления или в Рассылки, а из вкладки Рассылки — во Входящие письма.

Подтверждение приема требования

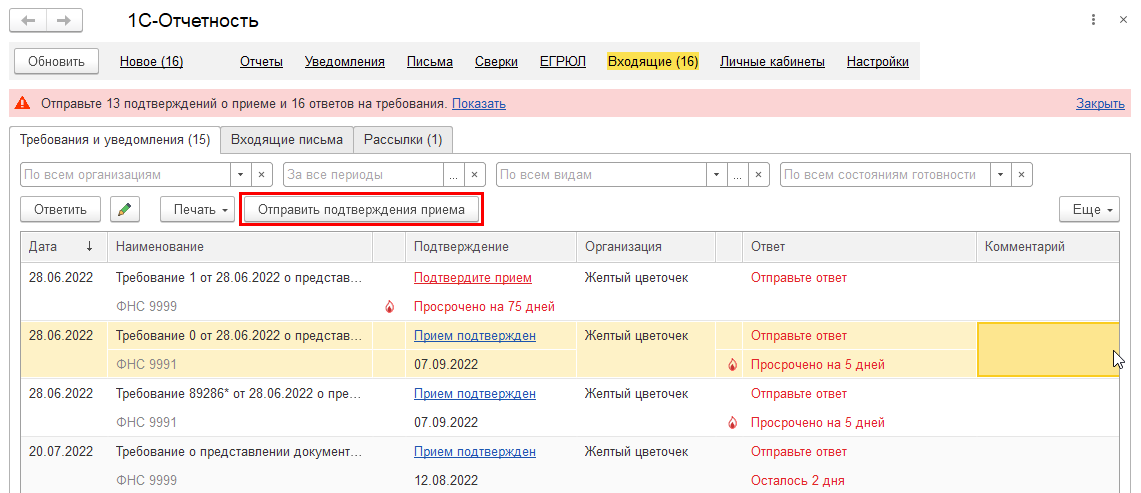

Подтвердить прием можно сразу по нескольким требованиям с помощью групповой отправки подтверждений приема. Для этого нажмите кнопку Отправить подтверждения приема:

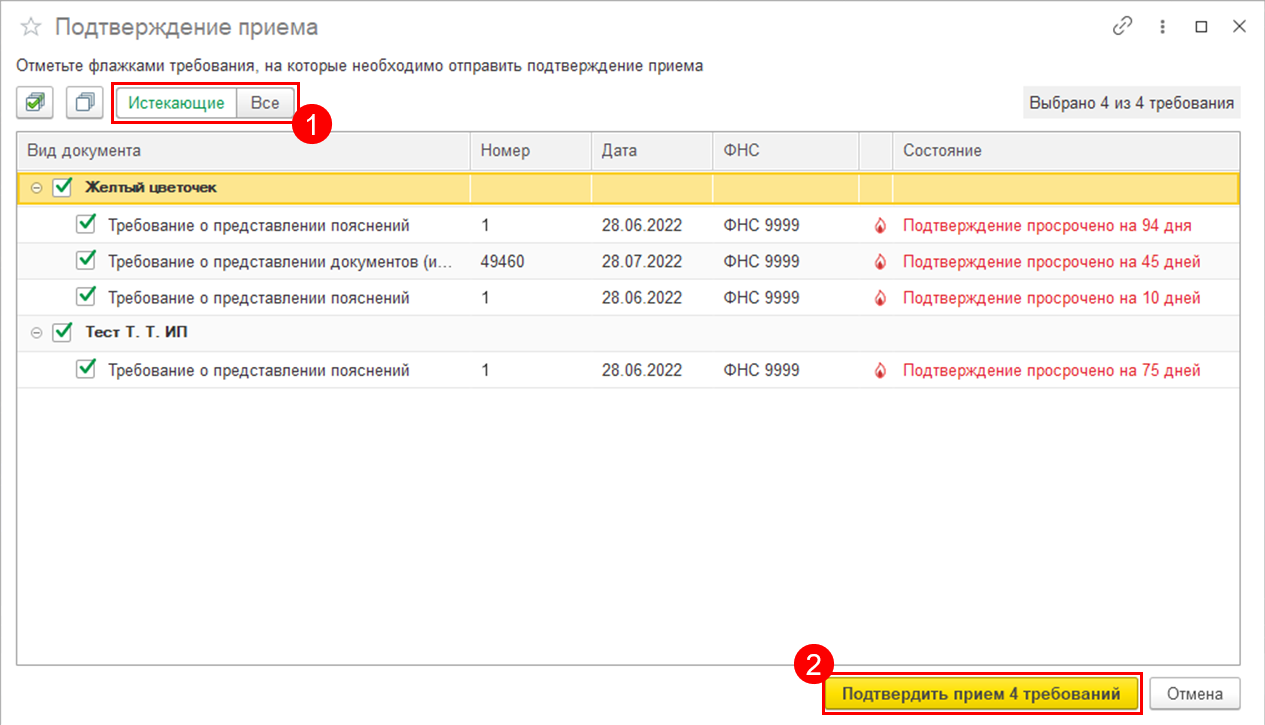

В открывшемся окне можно отфильтровать требования, отобразив Истекающие или Все требования (1). В списке необходимо отметить требования, по которым вы хотите подтвердить прием и нажать Подтвердить прием требований (2):

Также подтвердить прием или отказать в приеме можно отдельно по каждому требованию, открыв требование и нажав кнопку Подтвердить прием (1) или Отказать в приеме (2):

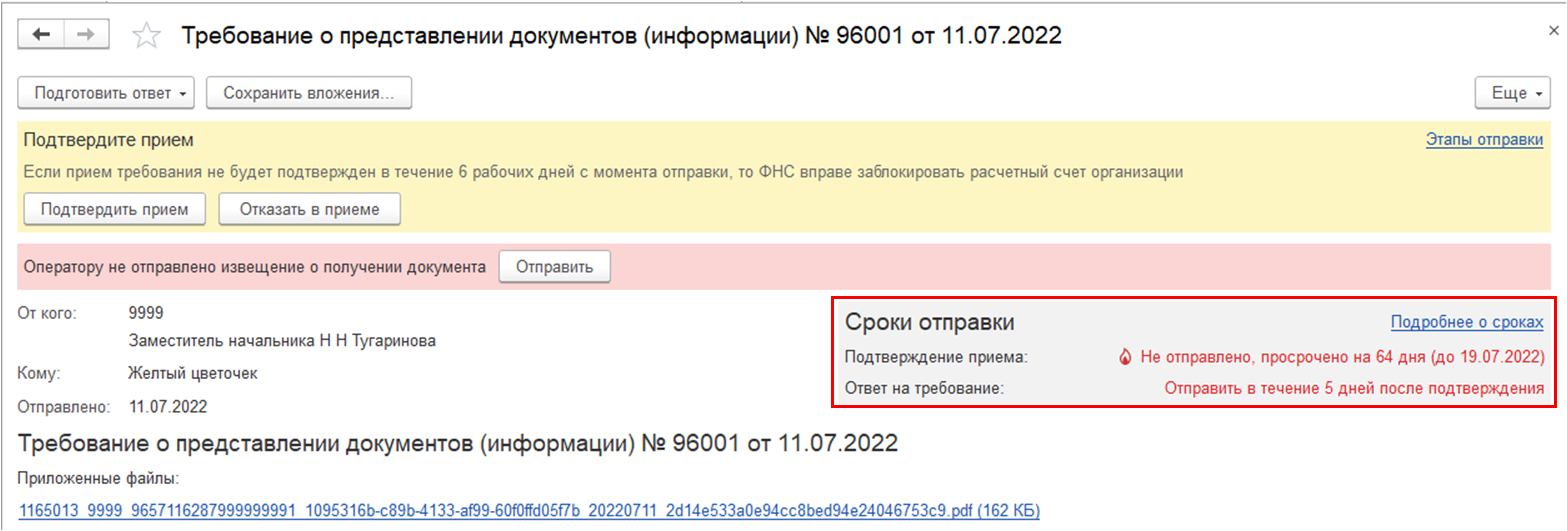

Сроки отправки

Требование о представлении пояснений:

- 6 рабочих дней на подтверждение;

- 5 рабочих дней на ответ.

Требование о представлении документов (информации):

- 6 рабочих дней на подтверждение;

- 5, 10, 20, 30 рабочих дней на ответ.

Со сроками отправки подтверждений и ответов можно ознакомиться в самом требовании в блоке Сроки отправки. Для более подробной информации нажмите гиперссылку Подробнее о сроках:

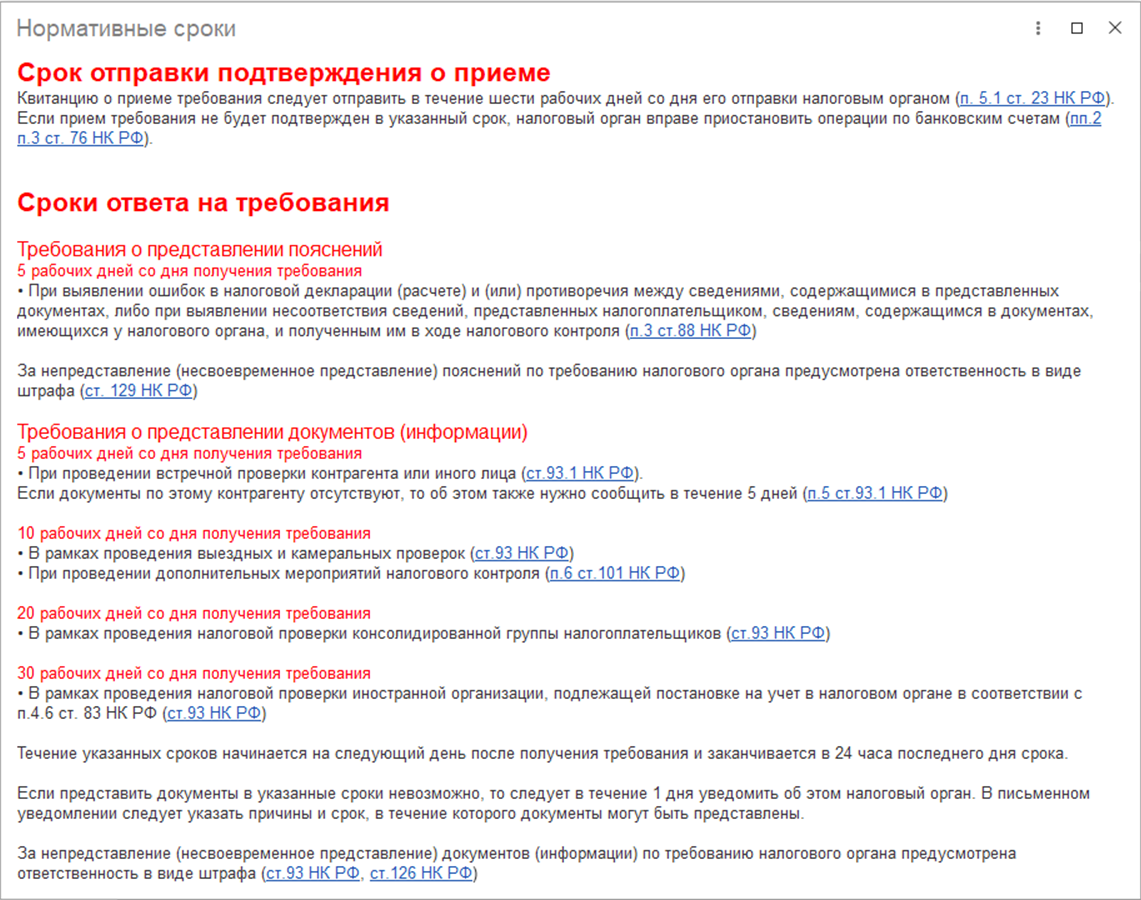

Откроется подробная информация о сроках по каждому виду требований:

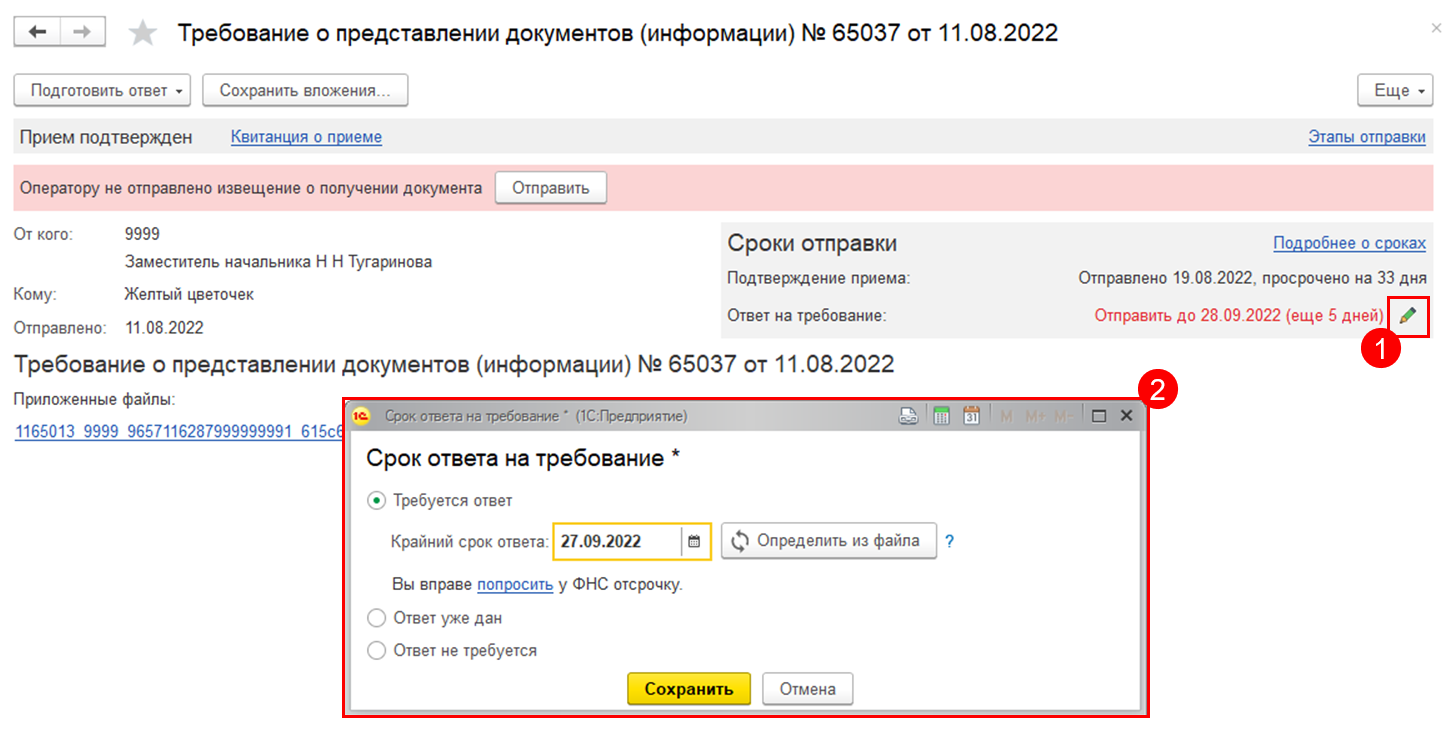

После подтверждения приема появится возможность скорректировать срок ответа на требование, нажав в блоке Сроки отправки на кнопку с изображением карандаша (1). Корректировка срока ответа может понадобиться в тех случаях, когда в документе, присланном из ФНС, установлены другие сроки. В открывшемся окне (2) можно скорректировать срок автоматически из приложенного в требовании файла PDF, нажав кнопку Определить из файла, либо скорректировать срок вручную. Также можно проставить отметку Ответ уже дан или Ответ не требуется:

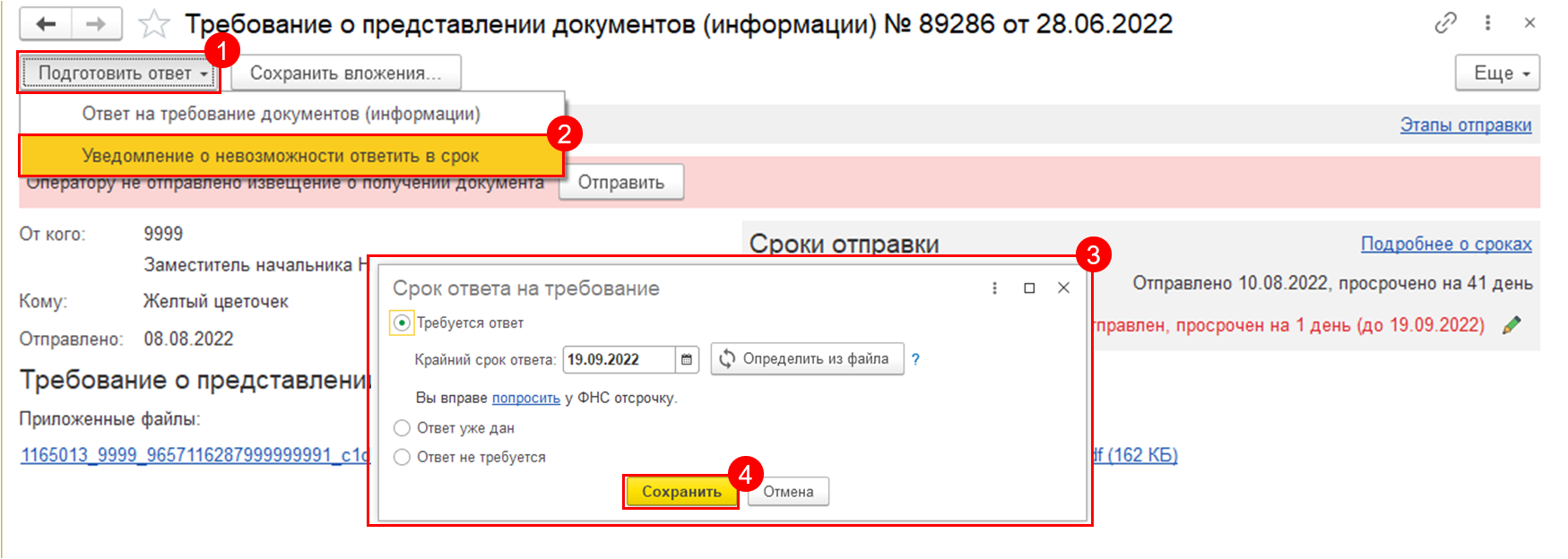

Если вы не можете ответить на требование в указанный срок, отправьте Уведомление о невозможности ответить в срок. В случае одобрения уведомления со стороны ФНС в 1С срок автоматически скорректируется. Для отправки уведомления нажмите Подготовить ответ (1) → Уведомление о невозможности ответить в срок (2). В открывшемся окне укажите необходимые сроки (3) и нажмите Сохранить (4):

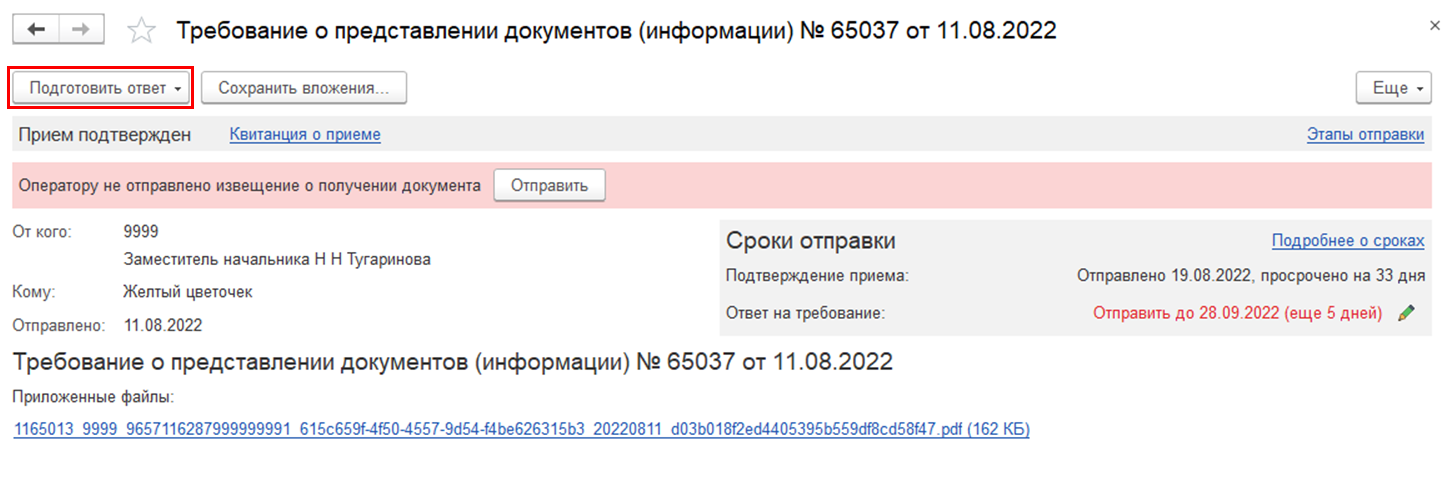

Подготовка ответа по требованию

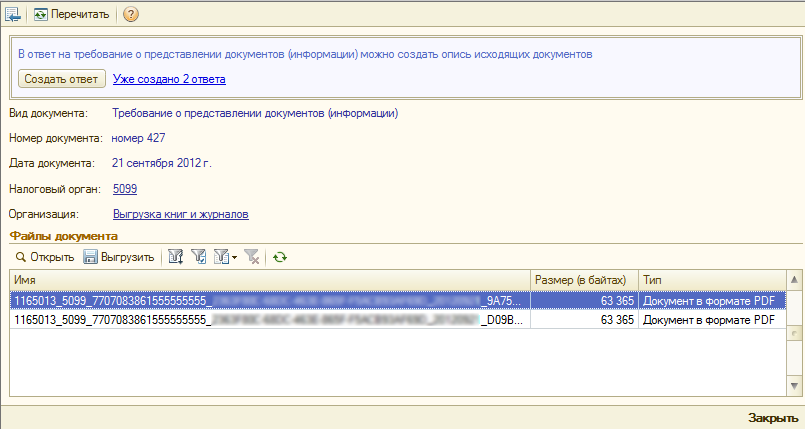

Откройте требование и нажмите кнопку Подготовить ответ:

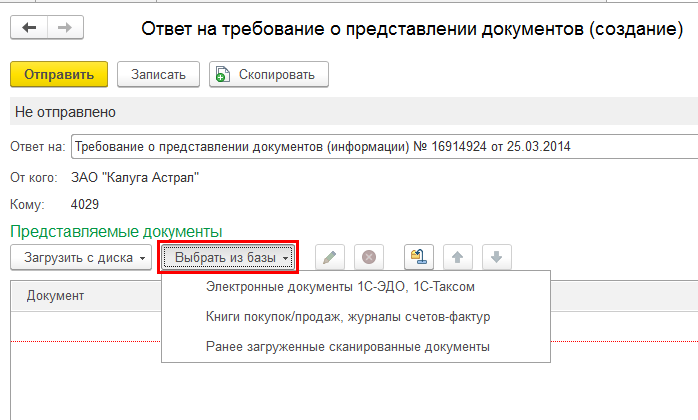

При подготовке ответа на требование ФНС необходимо добавить представляемые документы. Для этого нажмите соответствующую кнопку — Загрузить с диска или Выбрать из базы.

При выборе пункта Выбрать из базы доступна возможность выбора документов, сформированных в используемой на данный момент базе. Здесь вы можете выбрать:

- Электронные документы 1С-ЭДО, 1С-Такском;

- Книги покупок/продаж, журналы счетов фактур;

- Сканированные документы, которые были загружены в программу ранее:

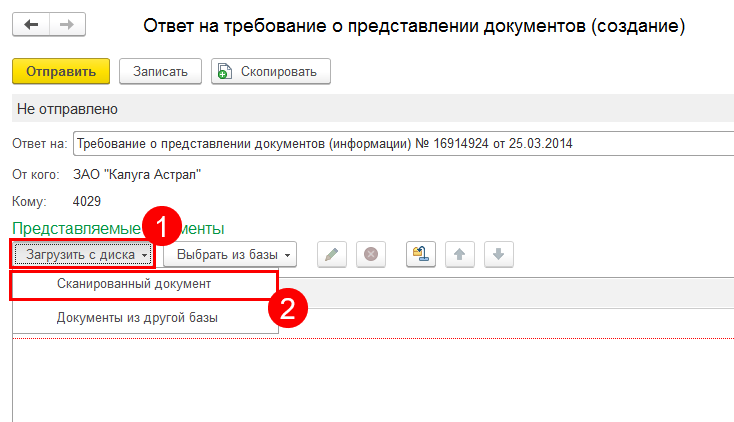

При выборе пункта Загрузить с диска доступна возможность загрузки сканированных документов, хранящихся на вашем ПК, или загрузки пакета xml-документов 1С-ЭДО или 1С-Такском, выгруженных из другой базы в виде ZIP-архива, который содержит файл описания пакета обмена и файлы изображений.

Для загрузки сканированного документа нажмите Загрузить с диска (1) → Сканированный документ (2):

Откроется окно выбора файлов на ПК.

Выберите один или несколько файлов отсканированных документов в формате PNG, TIFF, JPEG или PDF и нажмите кнопку Открыть. Откроется окно подготовки документов к отправке.

![]()

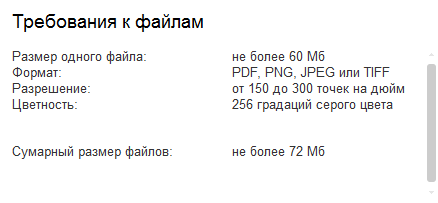

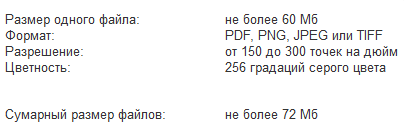

Добавляемые документы должны соответствовать требованиям. Список требований можно посмотреть, нажав гиперссылку Требования к файлам:

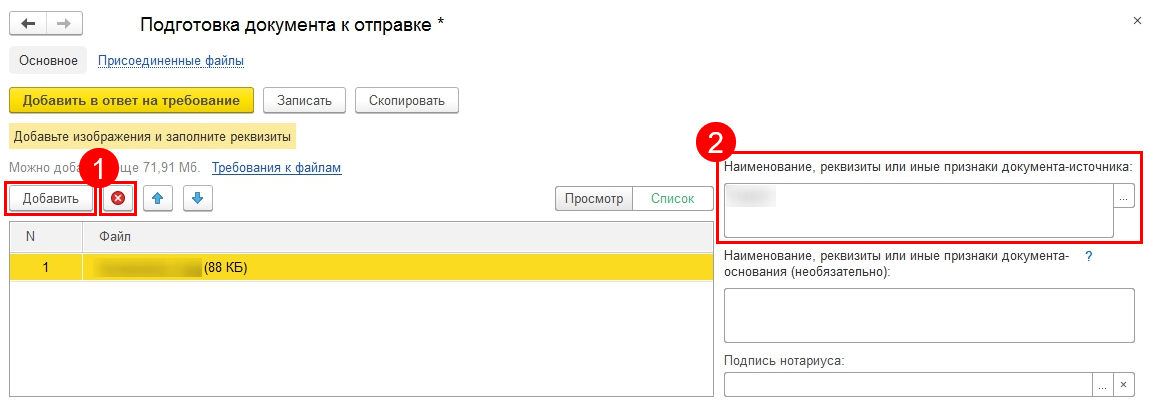

В окне подготовки документов к отправке можно добавить дополнительные файлы или удалить лишние, нажав соответствующие кнопки (1), а также необходимо заполнить обязательное поле Наименование, реквизиты или иные признаки документа-источника (2):

![]()

Если при нажатии кнопки с изображением трех точек в строке Наименование, реквизиты или иные признаки документа в списке отсутствует необходимый вам вид документа, данное поле можно заполнить вручную.

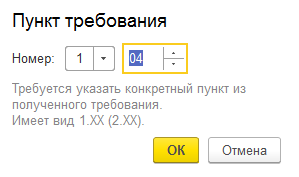

Остальные поля заполняются при необходимости. Для сохранения изменений нажмите Записать. В открывшемся окне выберите пункт полученного требования, по которому формируется ответ и нажмите ОК:

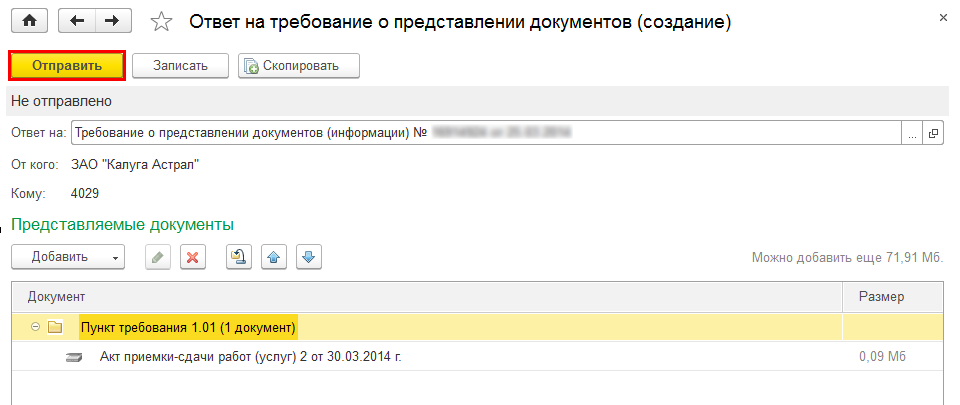

Сформируйте ответы по каждому пункту требования и отправьте ответ на требование, нажав кнопку Отправить:

После отправки ответа на требование исходящий файл будет отображен на вкладке Письма:

![]()

С 01.04.2022 завершена поддержка конфигурации «1С:Бухгалтерия предприятия, редакция 2.0» версии ПРОФ.

Это означает, что выпуск обновлений для данной конфигурации больше не планируется. Для продолжения работы рекомендуется перейти на конфигурацию «1С:Бухгалтерия предприятия» редакции 3.0 или на конфигурацию «Бухгалтерия предприятия» редакции 2.0 версии КОРП (поддержка БП 2.0 версии КОРП планируется до конца 2023 года).

Последний опубликованный релиз конфигурации «1С:Бухгалтерия предприятия, редакция 2.0» версии ПРОФ — 2.0.67.25 от 30.03.2022 г.

Для того чтобы ответить на требование от ФНС, произведите следующие действия.

Перейдите в пункт меню Отчеты → Регламентированные отчеты:

В открывшемся окне Регламентированная и финансовая отчетность нажмите кнопку Журнал обмена и перейдите на вкладку Требования и уведомления:

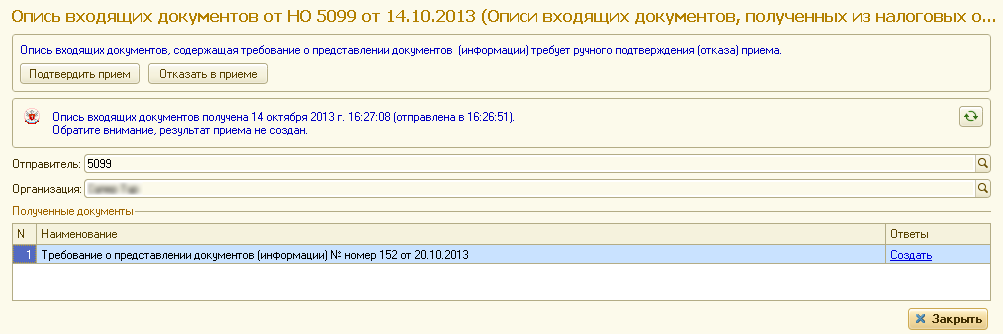

В случае получения требования от ФНС подтвердите прием требования и подготовьте ответ на него, либо откажитесь от приема, нажав соответствующие кнопки в самом требовании. Для перехода к требованию дважды щелкните по нему левой кнопкой мыши:

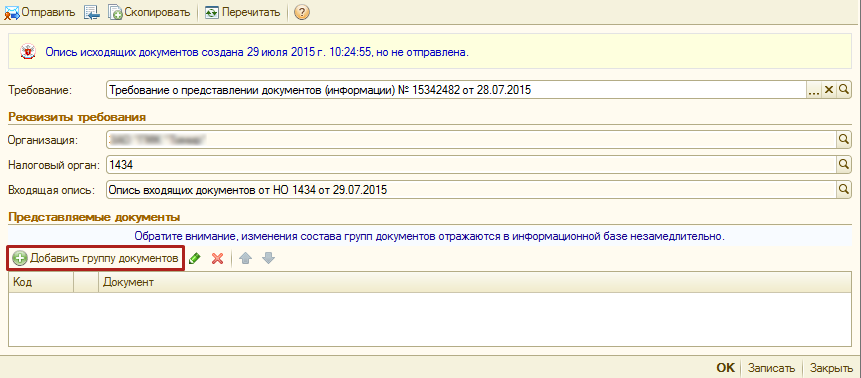

Для формирования ответа на требование нажмите кнопку Создать внутри требования либо в столбце Ответы:

В открывшемся окне нажмите кнопку Добавить группу документов:

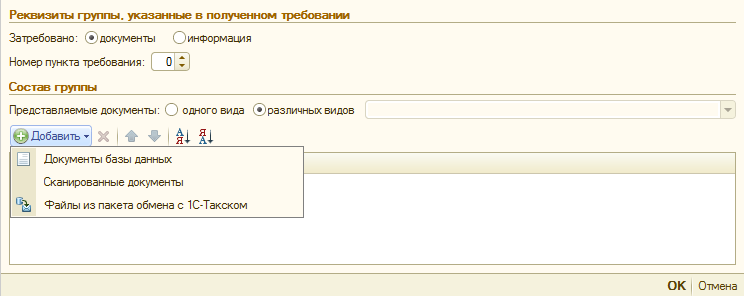

Далее нажмите Добавить и выберите один из пунктов:

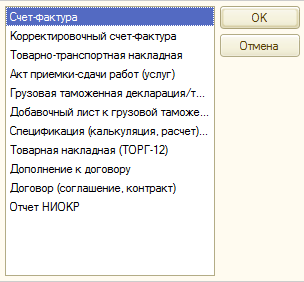

При выборе пункта Документы базы данных вы можете добавить книги покупок/продаж и журналы счетов-фактуры, сформированные в данной базе 1С. При выборе пункта Файлы из пакета обмена с 1С-Такском (1С-ЭДО) вы можете загрузить книги покупок/продаж и счет-фактуры, подготовленные и выгруженные архивом из другой базы 1С. При выборе пункта Сканированные документы откроется окно, в котором необходимо выбрать вид загружаемого документа:

![]()

Если в списке отсутствует вид отправляемого вами документа, то отправить такой документ будет возможно только исходящим письмом, обязательно уведомив об этом ФНС.

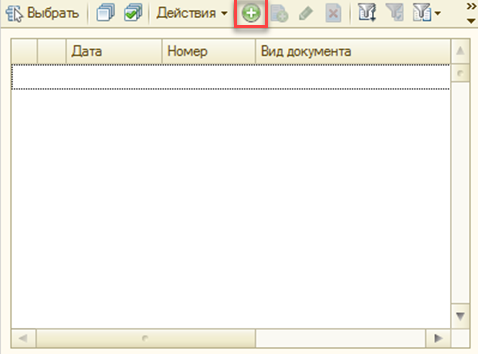

В открывшемся окне нажмите кнопку Добавить:

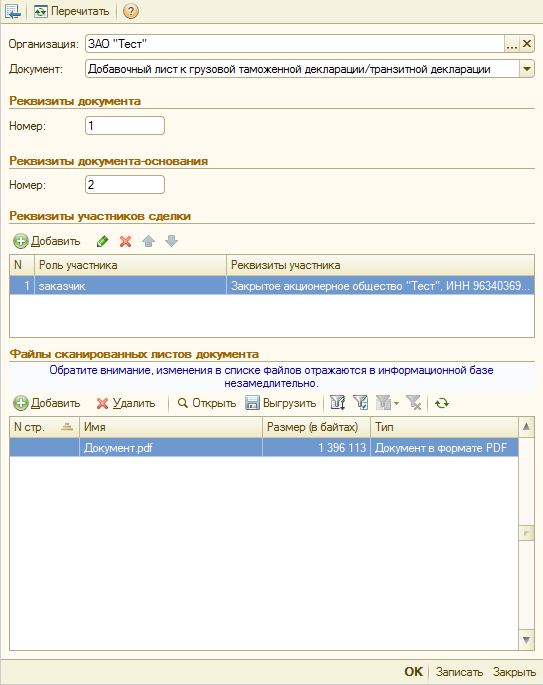

Заполните реквизиты, роли участников и нажмите кнопку Добавить для прикрепления файлов к ответу на требование:

Добавляемые документы должны соответствовать следующим требованиям:

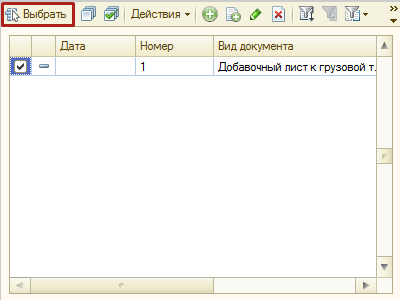

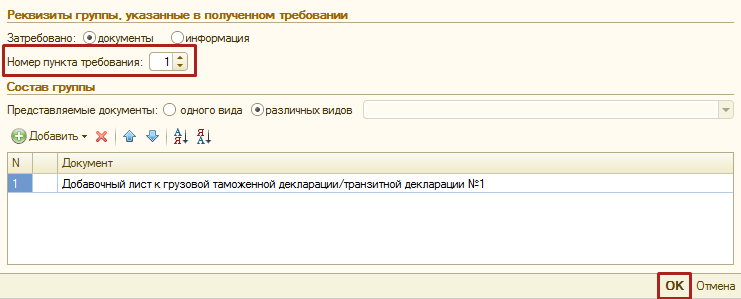

После нажатия кнопки ОК сформированный документ будет перенесен в список сканированных документов. Отметьте его флажком и нажмите кнопку Выбрать:

Документ будет добавлен в группу представляемых документов. Добавьте все необходимые документы аналогичным образом, проставьте номер пункта требования, после чего нажмите ОК:

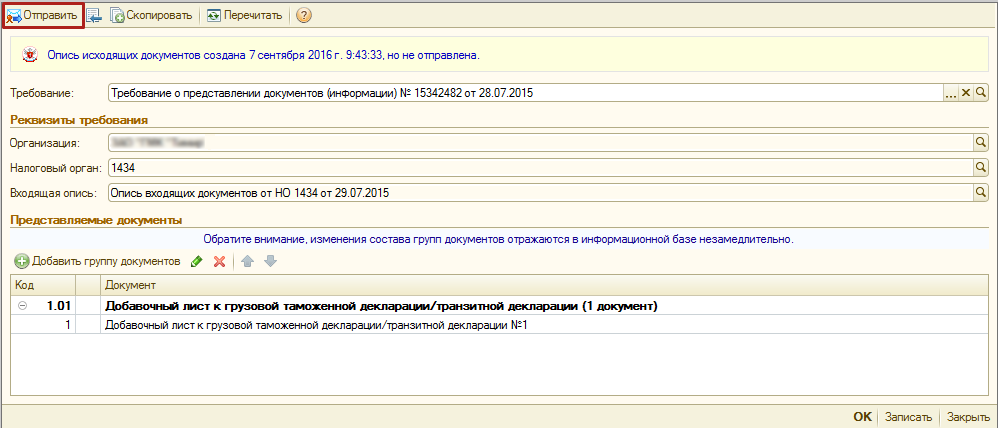

Для отправки ответа на требование нажмите кнопку Отправить:

После отправки ответа на требование исходящий файл будет отображен на вкладке Документы по требованиям:

Таблица 4.10

Документ, представленный в виде скан-образа (ДокСкан)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код документа |

КодДок |

А |

T(=4) | T(=7) |

ОК |

Принимает значение кода вида документа (КВД) или кода налоговой документации (КНД) для документов, которым присвоен данный код. При направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_, принимает значение = 9998 |

|

Порядковый номер запрашиваемого документа (запрашиваемой информации) |

ПорНомДок |

А |

T(=4) |

Н |

Элемент обязателен при направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_. Указывается порядковый номер запрашиваемого документа, согласно требованию о представлении документов (информации) в виде 1.XX (2.XX), где XX — порядковый номер |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа |

НаимДок |

А |

T(1-1000) |

О |

|

|

Имя файла ЭП нотариуса (при наличии) |

ИдФайлЭП |

А |

T(1-255) |

Н |

Имя файла ЭП нотариуса, удостоверившего в соответствии с законодательством Российской Федерации равнозначность электронного документа документу на бумажном носителе в соответствии с приказом Минюста России от 29.06.2015 N 155 «Об утверждении требований к формату изготовленного нотариусом электронного документа» (зарегистрирован Министерством юстиции Российской Федерации 30.06.2015, регистрационный номер 37827). Имя файла ЭП должно иметь следующий вид: ИмяФайл_XXX_N, где: — имяФайл — имя файла, представляемого в налоговый орган документа в соответствии с утвержденным форматом для данного документа (без расширения); — XXX — постфикс файла ЭП, принимающий значение «SGN «; — N — идентификационный номер файла (GUID); Расширение имени файла ЭП — sgn. |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа-основания (основного документа) | |

СвДокОсн |

П |

T(1-1000) |

Н |

Используется для документов, составляемых при наличии основания (основного документа) |

|

Имя файла документа-основания (основного документа) |

ИмяФайлДокОсн |

П |

T(1-255) |

Н |

Указывается имя файла, направляемого (направленного ранее) документа |

|

Имя файла документа |

ИмяФайл |

П |

T(1-255) |

ОМ |

Имя файла сканированного документа имеет вид: KD_O_P_N1_GGGGMMDD_N2, где: — KD — префикс, принимающий значение кода документа в соответствии с <КодДок>; — O — идентификатор отправителя имеет вид: для организаций — девятнадцатиразрядный код (ИНН и КПП организации); для физических лиц — двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН — последовательность из двенадцати нулей); — P — идентификатор конечного получателя, четырехразрядный код налогового органа; — GGGGMMDD — дата формирования файла; — N1, N2 — идентификационные номера файла (GUID). Если документ состоит из нескольких файлов, N1 одинаковый для всех файлов одного документа, N2 уникален для каждого файла независимо от принадлежности к документу. Расширение имени файла — tif | jpg | pdf | png. К файлам, содержащим отсканированные изображения, предъявляются следующие требования: черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета. |

Предоставление документов по требованию ФНС БП 3.0

Напрямую из 1С можно направлять в ФНС документы по требованию с помощью сервиса 1С-Отчетность.

Для отправки в ответ на требование налоговой подойдут документы в формате xml (для документов, у которых утвержден формат) и tif, jpg, pdf, png для сканов документов.

Сервис 1С-Отчетность позволяет не только отправлять отчетность в контролирующие органы, но и получать от них подтверждения приема и требования. Полученные требования можно увидеть в разделе Отчеты – регламентированные отчеты – Входящие или Новое. Изначально оно в состоянии «Подтвердите прием».

При отсутствии подтверждения получения требования налоговая в праве заблокировать расчетный счет этой организации (п. 5.1 ст. 23, пп. 2 п. 3 ст. 76 НК РФ). Для того, чтобы подтвердить прием требования, откройте требования и нажмите кнопку «Подтвердить прием».

Для ознакомления с сутью требования, откройте вложение в формате pdf по гиперссылке. Там указаны сроки и перечень запрашиваемых документов. При нарушении сроков, указных в требовании, налогоплательщику грозит штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Кнопка «Отказать в приеме» используется в следующих случаях:

- Требование предназначалось другому адресату и отправлено ошибочно.

- Требование не соответствует установленному формату.

- В требовании отсутствует электронная подпись уполномоченного должностного лица налогового органа или не соответствует ему.

По кнопке «Подготовить ответ» имеется три варианта:

- Ответ на требование документов (информации) – ответ на требование по формату Приказа №16

- Уведомление о невозможности ответить в срок – если бухгалтерская служба оценила время на подготовку запрашиваемых документов и не считает возможным уложиться в указанные в требовании сроки. Направляется уведомление согласно приказу ФНС России от 24.04.2019 № ММВ-7-2/204@

- Реестр документов, подтверждающих льготы по НДС – отправляется сразу реестр в формате и форме согласно письму ФНС России от 12.11.2020 № ЕА-4-15/18589, чтобы сократить время на камеральную проверку.

Если выбрать первый вариант, Ответ на требование документов (информации), то откроется форма, куда можно загрузить документы с диска (кнопка «Загрузить с диска») или из информационной базы (кнопка «Выбрать из базы»). При загрузке с диска также необходимо выбрать: загрузка это сканированных документов или документов из другой базы (архив с xml-файлами или изображениями, выгруженными из другой базы). Не до конца подготовленный ответ на требование можно сохранить для продолжения работы позже по кнопку «Записать».

При загрузке сканов документов, необходимо будет для каждого скана указать наименование источника (можно воспользоваться подбором и указать реквизиты документа из базы), наименование основания (необязательно, можно указать договор-основание, первичный документ, счет на оплату) и подпись нотариуса (выбирается файл электронной подписи нотариуса, если документ ее содержит).

Если документ многостраничный, то в данной форме воспользуйтесь кнопкой «Добавить».

После нажатия кнопки «Добавить в ответ на требование» откроется окно, где необходимо указать к какому пункту требования относится этот документ и нажать кнопку ОК.

При загрузке архива документов, выгруженных из другой базы, выбирается один из двух вариантов: документы из другой базы в формате xml или сканированные документы из другой базы. Аналогично указывается пункт требования, которому относится тот или иной файл ил архива.

По кнопке «Выбрать из базы» три варианта:

- Электронные документ 1С-ЭДО, 1С-Такском – xml- документы, полученные по ЭДО от контрагентом

- Книги покупок/продаж, журналы счетов-фактур

- Документы из базы – другие сканы и документы из вашей базы. Выбирается вид документа, а затем и сам документ из списка.

Аналогично указывается пункт требования, которому относится тот или иной файл ил архива.

К документам из базы можно добавить вложения (сканы с диска, например).

По итогу заполняется табличная часть в ответе на требование. Кнопками над таблицей можно удалить или редактировать строки.

Для отправки ответа на требование воспользуйтесь кнопкой «Отправить», он будет подписано усиленной квалифицированной электронной подписью и направлено по ТКС в налоговую.

После приема ответа вам придет квитанция о приеме, а до этого вы можете отслеживать статус своего ответа на требование из рабочего места 1С-отчетность.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

I. Право налоговых органов

Налоговый контроль осуществляется в разнообразных формах, не ограничиваясь только налоговыми проверками.

Вне рамок проверки налоговый орган может запросить (п. 2 ст. 93.1 НК РФ) у налогоплательщика документы (информацию) относительно конкретной сделки. Лицо, которому может быть направлено требование такого рода, может быть как стороной этой сделки, так и посторонним, располагающим, по мнению контролеров, документами (информацией) об этой сделке.

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом по месту его учета. При этом положения этой статьи не обязывают направлять требование исключительно в тот налоговый орган, в котором лицо состоит на учете по месту своего нахождения. Следовательно, оно может быть направлено лицу инспекцией, в которой оно состоит на учете по любому основанию, предусмотренному НК РФ (например, по месту нахождения обособленного подразделения или по месту нахождения имущества налогоплательщика). Такие разъяснения давал Минфин России (см., в частности, Письмо Минфина России от 06.08.2019 № 03-02-08/59105).

Периоды, за которые могут быть истребованы документы, ограничиваются лишь сроками их хранения, установленными НК РФ (в том числе пп. 8 п. 1 и пп. 6 п. 3.4 ст. 23, ст. 214.1, 214.5, 226.1, 264, 283, 342.1, 346.18 НК РФ, Письмо Минфина России от 30.04.2019 № 03-02-08/32313), другими федеральными законами и принятыми в соответствии с ними нормативными правовыми актами, поскольку в НК РФ не определено иное. Напомним, что в соответствии с п. 1 и 2 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз. Как известно, есть документы, сроки хранения которых много дольше. Действующий перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения утвержден Приказом Росархива от 20.12.2019 № 236.

Нормы законодательства о налогах и сборах не содержат запрета на истребование документов (информации) сразу по нескольким сделкам.

Ничто не обязывает налоговый орган сообщать адресату причины, по которым инспекция посчитала необходимым направить требование.

В то же время обращаться к налогоплательщику с требованием в рамках п. 2 ст. 93.1 НК РФ налоговый орган вправе исключительно при наличии «обоснованной необходимости» получения данных – в НК РФ прямо так и написано. К сожалению, на практике зачастую объемы истребуемых документов и информации, частота обращения за ними инспекторов могут просто поражать воображение. Реагируя на ситуацию, ФНС России пытается взывать в сознательности своих сотрудников, отмечая в Письме от 27.06.2017 № ЕД-4-2/12216@, что суды в спорах об обоснованности привлечения налогоплательщиков к ответственности за неисполнение запроса принимают во внимание реальную необходимость истребования налоговым органом конкретных документов (информации) исходя из существа конкретной ситуации (разумность и обоснованность требований) и реальной возможности налогового органа (проверяющих должностных лиц) изучить (проанализировать) большой объем представленных документов. Как следствие, налоговый орган, требующий представить значительное количество документов (большой объем информации), должен быть готов аргументировано прояснить вышестоящему налоговому органу или суду свои мотивы и их соответствие целям осуществления налогового контроля.

Недавно КС РФ в Определении от 07.04.2022 № 821-О отметил, что предусмотренный п. 2 ст. 93.1 НК РФ инструмент не должен использоваться для подмены других форм налогового контроля (в том смысле, что под видом истребования документов по конкретной сделке не должна де-факто производиться налоговая проверка налогоплательщика или его контрагентов).

II. Требования к требованию

Требование о представлении документов (информации) оформляется по форме, утв. Приложением № 17 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@ (ред. от 28.12.2021).

Бланк, в том числе, содержит строку, в которой нужно указать наименование мероприятия налогового контроля, при проведении которого возникла необходимость в представлении документов (информации). Инспекторы часто грешат тем, что такое основание не указывают. Однако, как отметил в свое время ВС РФ, такое нарушение носит формальный характер и не свидетельствует о недействительности требования инспекции (Определения ВС РФ от 26.10.2017 № 302-КГ17-15714 по делу № А19-22283/2016, от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017, от 17.05.2022 № 304-ЭС22-8043 по делу № А70-9559/2021, Письмо Минфина России от 09.02.2021 № 03-02-11/8341).

Но есть куда более серьезная проблема. В требовании должны прозвучать наименования запрошенных документов; периоды, к которым они относится; реквизиты или иные индивидуализирующие признаки документов (при наличии); сведения, позволяющие идентифицировать сделку, к которой имеют отношение документы или информация. Однако, этого-то чаще всего и не происходит. Складывается впечатление, что то, от чего КС РФ предлагал дистанцироваться, как мы указали выше, как раз процветает: требование в рамках п. 2 ст. 93.1 НК РФ используется для сбора массива данных о налогоплательщиках, никак не соотносимого с конкретными сделками и, что еще хуже, данных в дальнейшем уходящих «в отвалы породы», не используемых эффективно в законной деятельности налоговых органов.

ФНС России в Письме от 23.12.2021 № СД-4-2/18103@ именно в этом ключе ставила вопрос об усилении контроля за истребованием своими сотрудниками документов (информации) по конкретным сделкам.

Проблема надлежащих формулировок требований рассматривалась неоднократно и судами, в том числе, высшими.

Так, недавно в Верховном и в Конституционном судах рассматривались споры с участием ООО ТД «Платина Кострома». Эта компания получила требование от налогового органа о представлении информации и документов вне рамок проверки. В требовании были упомянуты документы по сделкам, датированным ранее 01.01.2015. Налоговый орган просил предоставить пояснительную записку за 1-й и 4-й кварталы 2016 г., содержащую разъяснения, касающиеся правомерности отражения вычетов по счетам-фактурам, сформированным ранее 1 января 2015 г., и причин выставления корректировочных счетов-фактур, а также документы, подтверждающие возврат либо уценку товара, оплату возвращенного (уцененного) товара (реестр товарных накладных, оборотно-сальдовые ведомости по счетам 41, 60 и 62 за упомянутые периоды 2016 года, акты сверки взаиморасчетов с контрагентами, реестр платежных поручений либо документов на реализацию товара в случае возврата (зачета) авансовых платежей и т. д.), книги продаж за 2012-2014 гг. и более 400 счетов-фактур (с указанием их даты и номера). Общество направило в инспекцию уведомление об отказе в представлении документов (информации), полагая, что требование инспекции незаконно и необоснованно, не связано с конкретными сделками. Налогоплательщик был привлечен к ответственности, предусмотренной п. 1 ст. 129.1 НК РФ (штраф 5 000 руб.) и отправился защищать свои права в судах, безуспешно оспаривая сначала правомерность привлечения к ответственности (см. Постановление Арбитражного суда Волго-Вятского округа от 18.05.2021 № Ф01-1905/2021 по делу № А31-6901/2020 (Определением Верховного Суда РФ от 28.07.2021 № 301-ЭС21-11472 отказано в передаче дела № А31-6901/2020 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления)), а затем и конституционность положений п. 2 ст. 93.1 НК РФ (см. Определение Конституционного Суда РФ от 07.04.2022 № 821-О).

Именно благодаря последнему из названных решений мы теперь имеем четкие разъяснения относительно допустимых, надлежащих формулировок рассматриваемых нами требований.

Как отметил КС РФ, п. 2 ст. 93.1 НК РФ закрепляет обязательное условие: документы (информация) как предмет истребования должны относиться именно к сделке, а не ко всей деятельности налогоплательщика, не к ее части или периоду, не к налоговому периоду и т. п.

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). Соответственно, п. 2 ст. 93.1 НК РФ по своему буквальному смыслу не предполагает возможности истребования документов (информации) в случае, если их нельзя связать с теми или иными сделками

Вместе с тем, понятие «сделка» предполагает разного рода действия широкого круга субъектов, совершаемые в различных формах и в виде разных операций при их неодинаковой длительности и последовательности и на различных условиях в отношении разных объектов, включая партии товаров, эти действия могут характеризоваться разнообразными существенными или попутными (факультативными) признаками.

Поэтому, если налоговый орган не укажет в требовании номер или дату заключения, иные реквизиты соответствующих договоров, это еще не повод игнорировать такое требование, учитывая, что некоторые реквизиты определяются сторонами сделки и могут быть не указаны либо вообще не определены или же неизвестны налоговому органу.

Достаточно, как разъяснил КС РФ, «определить предмет истребования по любому ясному, четкому и недвусмысленному признаку, в частности по переданному (подлежащему передаче) конкретному товару (партии), выполненным работам (оказанным услугам), а также времени поставки и приема-передачи, первичным документам и т. п., если эти признаки по отдельности или вместе позволяют определить конкретную сделку, по которой налогоплательщик обязан представить относящиеся к ней документы (информацию). Количество же запросов (требований) оспариваемая норма не устанавливает, что оставляет за налоговым органом право истребовать документы (информацию), относящиеся не только к одной, но и к нескольким конкретным сделкам, притом, что это право не может быть использовано вместо контрольных полномочий, подлежащих применению в рамках проведения налоговой проверки».

ФНС России направила для использования в работе налоговых органов Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во 2-м квартале 2022 г. по вопросам налогообложения, в котором, в частности, доводится и позиция КС РФ по указанному делу (п. 2 Письма ФНС России от 24.10.2022 № 7-8-04/0005@).

III. Документы или информация?

После получения требования налогоплательщик должен исполнить его в течение 10 рабочих дней или в тот же срок уведомить, что не располагает истребуемыми документами (информацией) (п. 6 ст. 6.1, п. 5 ст. 93.1).

Из формы требования можно заключить, на что именно претендуют контролеры: на документы и (или) на информацию.

За необоснованный отказ предоставить документы или задержку их представления налогоплательщика оштрафуют на основании ст. 126 НК РФ. В п. 6 ст. 93.1 НК РФ нет указаний на то, какая именно часть этой статьи должна применяться к нарушителю в случае истребования документов вне рамок проверки. Минфин России (Письмо от 01.06.2022 № 03-02-07/51429) полагает, что применим п. 2 ст. 126 НК РФ, т. е. нарушение влечет штраф с организации или ИП в размере 10 000 руб., с физического лица, не являющегося ИП, – 1 000 руб. Величина санкции никак не зависит от числа не представленных документов.

В свою очередь, неправомерное несообщение (несвоевременное сообщение) истребуемой информации признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ). Штраф составит 5 000 руб., а при повторном нарушении в течение календарного года – 20 000 руб.

Таким образом, НК РФ разграничивает ответственность налогоплательщика за непредставление в установленные сроки документов по требованию налогового органа и непредставление в установленные сроки информации по требованию.

Удобные онлайн-сервисы «Такском»

подходят для представления отёчности в ФНС и другие госорганыНа выбор мы предлагаем три решения:

- устанавливаемую программу «Доклайнер»;

- веб-сервис «Онлайн-Спринтер»;

- встраиваемое в 1С решение «1С: Электронная отчётность».

Отправить

Запинить

Твитнуть

Поделиться

Некоторое время назад были скорректированы правила подачи документов по требованию налоговых инспекторов, а в июне – и формат уведомления о невозможности их представления. Кроме того, последние сообщения Минфина, ФНС и примеры судебной практики раскрывают новые нюансы удовлетворения профессионального любопытства ИФНС. О том, от какой налоговой может прийти запрос, куда представлять документы, если проверка проводится не в стенах инспекции, и какие бумаги вправе истребовать фискалы, читайте в нашем материале.

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Приказ ФНС РФ от 24.04.2019 № ММВ-7-2/204@ «Об утверждении формы и формата представления уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме»

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Обновлены правила предоставления документов

Налоговики обновили формы документов, используемых в контрольных мероприятиях, в том числе бланк требования о представлении пояснений и документов.

Кроме того, скорректированы требования к документам, представляемым в налоговый орган на бумажном носителе. Весь объем бумаг для инспекторов должен быть разделен на части размером не более 150 листов каждая. Каждый такой том отдельно прошивается, нумеруется и заверяется личной подписью лица, подтверждающего подлинность бумаг. Печать компании для их заверения по новым правилам не нужна. Документы более чем на 150 страницах на части не разделяются.

К собранному пакету должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления бумаг. Письмо должно содержать опись всех документов, либо эта информация должна идти в качестве приложения к нему.

Примечание редакции:

В случае представления документов в электронном виде через ТКС или личный кабинет опись данных, переданных в инспекцию, формируется автоматически. Кроме того, исходя из текста регламента, сопроводительное письмо необходимо составлять только при направлении бумаг по требованию ИФНС.

Добровольное их представление под новое требование не подпадает.

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе требовать документы:

- необходимые в связи с камеральной или выездной проверкой налогоплательщика (п. 1 ст. 93 НК РФ);

- касающиеся деятельности проверяемого контрагента (п. 1 ст. 93.1 НК РФ);

- относительно конкретной сделки вне рамок проведения налоговых проверок (п. 2 ст. 93.1 НК РФ).

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные сроки предусмотрена ст. 126 НК РФ. Мера ответственности – штраф в размере 200 рублей за каждый непредставленный документ.

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов с заведомо недостоверными сведениями могут быть привлечены к ответственности по п. 2 ст. 126 НК РФ. Сумма штрафа для организаций и ИП – 10 тыс. рублей.

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере 5 тыс. рублей. Повторное деяние в течение календарного года карается штрафом в сумме 20 тыс. рублей.

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения, необходимые для осуществления налогового контроля. Наказание в виде штрафа назначается в соответствии с п.1 ст. 15.6 кодекса и может составить от 300 до 500 рублей.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять (п. 4 ст. 93 НК РФ).

Причем фискалы вправе не обращать внимание даже на отказ проверяемого открыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы. Инспектор может сделать это самостоятельно, стараясь без необходимости не повреждать запоры, двери и другие предметы (п. 4 ст. 94 НК РФ).

Еще одно возможное последствие неисполнения требования инспекторов – налоговый орган может определить суммы к уплате в бюджет расчетным путем на основании имеющейся у него информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ). В этом случае налог будет исчислен примерно, и аргументы о недостоверности расчета приниматься не будут (Постановление Президиума ВАС РФ от 22.06.2010 № 5/10). Спор о законности решения ИФНС, по которому инспекторы доначислили компании 21 млн рублей НДС, завершился в пользу проверяющих (Постановление Арбитражного суда Северо-Кавказского округа от 13.03.2019 № Ф08-12102/2018).

Судьи указали, что общество без каких-либо объективных причин не представило первичные документы по требованию инспекции, умышленно противодействуя проведению налогового контроля. При таких обстоятельствах последующая попытка компании представить опровержения доначислений в суде является злоупотребление правом и не может повлечь отмены решения ИФНС, вынесенного по результатам проверки.

Сроки предоставления документов в ИФНС

ТАБЛИЦА: «Сроки предоставления документов в ИФНС»

|

Что предоставляется в ИФНС |

Срок предоставления | С какой даты считать срок | Формат ответа | |

| по ТКС | на бумаге | |||

|

Квитанция о получении сообщения от ИФНС по ТКС |

6 рабочих дней |

День отправки сообщения налоговым органом |

+ |

— |

| Пояснения к декларации по НДС | 5 рабочих дней | День получения требования | + | — |

| Пояснения к иным декларациям | + | + | ||

| Документы (информация), запрошенные в рамках камеральной или выездной проверки |

10 рабочих дней |

День получения требования |

+ |

+ |

| Уведомление о том, что документы, запрашиваемые в рамках камеральной или выездной проверки, ранее уже подавались в ИФНС | ||||

| Уведомление о продлении срока представления документов (информации), запрашиваемых в рамках камеральной или выездной проверки |

1 рабочий день |

День получения требования |

+ |

+ |

| Уведомление об отсутствии документов (информации), запрашиваемых в рамках камеральной или выездной проверки | ||||

| Документы (информация), запрошенные в рамках встречной проверки контрагента или иного лица |

5 рабочих дней |

День получения требования |

+ |

+ |

| Уведомление о том, что документы (информация), запрашиваемые в рамках встречной проверки, ранее уже подавались в ИФНС | ||||

| Уведомление о продлении срока представления документов (информации), запрашиваемых в рамках встречной проверки | ||||

| Уведомление об отсутствии документов (информации), запрашиваемых в рамках встречной проверки | ||||

| Документы (информация), запрошенные вне рамок проверок по конкретной сделке |

10 рабочих дней |

День получения требования |

+ |

+ |

| Уведомление о том, что документы (информация), запрашиваемые вне рамок проверок, ранее уже подавались в ИФНС | ||||

| Уведомление о продлении срока представления документов (информации), запрашиваемых вне рамок проверок | ||||

| Уведомление об отсутствии документов (информации), запрашиваемых вне рамок проверок | ||||

| Копии документов, сведения из которых включены в указанные в п. 15 ст. 165 НК РФ реестры и которые поданы для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов |

30 календарных дней |

День получения требования |

+ |

+ |

| Документы по сделкам между взаимозависимыми лицами (контролируемым сделкам) (п. 6 ст. 105.17 НК РФ) | 30 рабочих дней | День получения требования |

+ |

+ |

| Сведения о бенефициарных владельцах (п. 4 правил, утв. Постановлением Правительства от 31.07.2017 № 913) | 5 рабочих дней | День получения запроса | + | + |

| Уведомление о контролируемых иностранных компаниях (п. 8 ст. 25.14 НК РФ) | Устанавливается ИФНС, но не менее 30 рабочих дней | День получения требования | + | + |

| Документы, связанные с исчислением и уплатой НДФЛ, налога на прибыль по ценным бумагам (п. 3 ст. 214.8, п. 3 ст. 310.2 НК РФ) | 3 месяца | День получения требования | + | + |

Как представить инспекторам электронные больничные листы

В ФНС рассказали, как доказать инспекторам, что выплаты сотрудникам производятся в рамках обязательного соцстрахования и поэтому не облагаются страховыми взносами.

В рамках камеральной проверки РСВ налоговая вправе запросить у компании документы ? основания для начисления или неначисления взносов на суммы, отраженные в отчете.

Если ИФНС потребует представить листки нетрудоспособности, чиновники рекомендуют распечатать бумажную копию электронного больничного, выгруженного из реестра ФСС. Документ должен отражать данные, которые работодатель использовал для определения размера страховых пособий. К нему необходимо приложить и расчеты соответствующих выплат.

Представляемые в налоговую бумаги должны быть заверены организацией, прошиты и пронумерованы надлежащим образом. В случае их повторного истребования достаточно вовремя сообщить инспекторам реквизиты документа, к которому были приложены подтверждения и вместе с которым направлены в ИФНС.

Письмо ФНС РФ от 10.07.2019 № БС-4-11/13464@

Как заверить копии для подтверждения расходов

Минфин рассмотрел обращение о порядке заверения копий документов, подтверждающих расходы по УСН-деятельности.

Есть перечень критериев, соблюдение которых позволит признать эти расходы при исчислении налога. Они должны быть обоснованны и документально подтверждены. Под обоснованностью подразумевается экономическая целесообразность затрат. Документальная подтвержденность – это соответствие оформления документа законодательно установленным правилам.

В данном случае речь идет о заверении копии. Согласно пункту 5.26 ГОСТ Р 7.0.97-2016, утвержденному Приказом Росстандарта от 08.12.2016 № 2004-ст, копия будет обеспечена юридической значимостью при наличии следующих реквизитов:

- слова «Верно»;

- «Должность»;

- «Подпись»;

- «Ф.И.О.»;

- «Дата».

Если копия предназначается для передачи в другую компанию, ее требуется дополнить информацией о месте хранения оригинала: «Подлинник документа находится в (наименование организации) в деле № … за … год» — и заверить печатью организации.

Для упрощения процедуры заверения копии допускается использование штампа.

Письмо Минфина РФ от 22.04.2019 № 03-11-11/28986

Минфин подсказал, как сэкономить на переводе иностранной «первички»

Минфин напоминает, что для того, чтобы отразить расходы компании в учете налога на прибыль, суммы надлежащих затрат должны быть подтверждены документами, оформленными в соответствии с российским законодательством, а в случае, если расчет производился за границей – с иностранным деловым оборотом.

Официальное делопроизводство в нашей стране ведется на русском языке, поэтому «первичка», составленная на ином языке, нуждается в переводе, отмечают в министерстве.

Если чаще других в учете встречается типовая форма иностранных документов, чиновники считают достаточным обратиться к переводчику однократно за расшифровкой ее постоянных показателей. В будущем можно будет перевести и обновляющиеся данные бланка, если в этом будет необходимость.

Справочно сообщается, что НК РФ не установлен порядок перевода иностранной «первички».

Письмо Минфина РФ от 29.04.2019 № 03-03-06/1/31506

Примечание редакции:

Есть мнение, что иностранные документы для представления инспекторам в переводе не нуждаются. Так, Арбитражный суд Северо-Западного округа в Постановлении от 08.07.2019 № Ф07-7835/2019 признал необоснованными претензии инспекторов к документам, оформленным различными норвежскими поставщиками. Судьи указали, что по своему оформлению, содержанию и реквизитам все спорные счета-фактуры совпадали между собой, что позволяет сделать вывод об их соответствии обычаям делового оборота, применяемым в Норвегии. Помогло отменить решение инспекции и отсутствие в нем ссылок на нормы иностранного права, которым спорные документы не соответствовали. Довод об отсутствии перевода счетов-фактур арбитры также проигнорировали.

Требование может прийти из любой инспекции, где компания стоит на учете

Согласно нормам НК РФ, чтобы истребовать документы, имеющие отношение к деятельности налогоплательщика, налоговый орган отправляет соответствующее поручение в инспекцию по месту учета предприятия.

При этом чиновники обращают внимание на п. 1 ст. 83 НК РФ, где сказано, что для целей налогового контроля учет налогоплательщиков осуществляется:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих ей недвижимого имущества и транспорта;

- на иных основаниях, предусмотренных кодексом.

Таким образом, требование о представлении документов может поступить налогоплательщику от любой из инспекции, где тот состоит на учете.

Письмо Минфина РФ от 06.08.2019 № 03-02-08/59105

Примечание редакции:

Обращаем внимание, что направлять документы по требованию ИФНС следует по адресу запросившей их инспекции. Это правило работает даже в том случае, если инспекторы в это же время проводят проверку на территории компании и имеют в распоряжении оригиналы запрошенных документов. Так, фирме из Челябинска не удалось оспорить штраф 17 тыс. рублей за неисполнение вмененной фискалами обязанности. Получив требование о документах по ТКС, налогоплательщик тем же способом отреагировал на него, сообщив ИФНС о представлении подлинников ее представителям, находящимся на территории предприятия.

Суд констатировал, что документы в установленный срок в ИФНС не поданы и оставил штраф в силе (Постановление Арбитражного суда Уральского округа от 29.01.2019 № Ф09-9273/18).

При проверке декларации инспекторы вправе истребовать любые документы

Компании не удалось оспорить штраф за непредоставление оборотно-сальдовой ведомости. Организация представила в инспекцию уточненную налоговую НДС-декларацию с суммой налога, подлежащей возмещению из бюджета в размере 2 млн рублей. Право на налоговые вычеты НДС заявлено по счетам-фактурам. Однако проверяющие усомнились в реальности сделок и в качестве их подтверждения затребовали от налогоплательщика оборотно-сальдовые ведомости по всем счетам.

Требование о предоставлении копий документов организация оставила без исполнения. Кроме того, она даже не сообщила в инспекцию об отсутствии или невозможности их предоставления. В то же время список документов, которые могут потребоваться налоговикам для правомерности предоставления вычетов по НДС, не является исчерпывающим.

Поэтому ИФНС при проведении проверки декларации вправе требовать любые документы, подтверждающие правомерность применения налоговых вычетов.

Довод налогоплательщика о неправомерности произведенного начисления штрафа суд отклонил.

Постановление Арбитражного суда Уральского округа от 24.07.2019 № А60-53363/2018

Примечание редакции:

Отметим, что суды в отношении «обороток» придерживаются и противоположной позиции. Арбитры признают неправомерным привлечение к ответственности за непредставление документов, которые предусмотрены не налоговым, а бухгалтерским законодательством (постановления Арбитражного суда Западно-Сибирского округа от 27.07.2018 № Ф04-3054/2018, от 29.12.2014 № А27-1435/2014).

В целом отмечается тенденция к повышению аппетитов инспекторов. Так, недавним Решением ФНС РФ от 19.06.2019 № СА-4-9/11730@ чиновники подтвердили, что их подчиненные вправе самостоятельно определять полноту и комплектность «первички», регистров учета и аналитики, необходимых им для осуществления контроля. Указанное решение было принято по результатам рассмотрения жалобы налогоплательщика на истребование у него копий штатного расписания и Приказов о назначении руководителя и главбуха в рамках выездной проверки правильности исчисления НДС.

Инспектор сам решает, документы какого периода ему интересны

Проверяя НДС-декларацию фирмы за II квартал 2017 года, инспекторы запросили у ее контрагента документы по сделкам, совершенным в I квартале 2017 года. Компания предоставить бумаги отказалась, указав, что налоговый орган в своем требовании выходит за границы проверяемого периода. Требование ИФНС организация обжаловала в суде, но безуспешно.

Арбитры всех инстанций, включая окружную кассацию, подтвердили, что инспекторы сами решают, какие события имеют отношение к периоду проверки, и не обязаны объяснять свою позицию налогоплательщикам или лицам, у которых запрашивают документы и сведения.

Постановление Арбитражного суда Поволжского округа от 16.01.2019 № Ф06-41326/2018

Предположительное окончание «камералки» не освобождает от штрафа за непредставление документов

Инспекторы запросили у компании документы, сославшись на проведение камеральной проверки НДС-декларации контрагента. Фирму смутило, что для проверки отчета за I квартал подтверждающие бумаги ИФНС понадобились в октябре, когда общий срок «камералки» должен был истечь в соответствии с нормами НК РФ. Компания отправила в инспекцию отказ с пояснениями, а на требование инспекторов написала жалобу в управление ФНС РФ, но не добившись успеха, в суд.

В процессе рассмотрения спора выяснилось, что по контрагенту фирмы ИФНС назначила дополнительные проверочные мероприятия, в рамках которых и были запрошены спорные документы. Требование инспекторов суд признал законным, отметив, что в соответствии с п. 2 ст. 93.1 НК РФ оно было бы правомерно, даже если бы проверки не было вовсе.

Постановление Арбитражного суда Поволжского округа от 01.02.2019 № Ф06-41631/2018

Реквизиты запрашиваемых документов инспекторы указывать не должны

Налогоплательщик обжаловал требование ИФНС о представлении 1 027 счетов-фактур, товарных и товарно-транспортных накладных к ним и иных документов, подтверждающих операции с контрагентом за квартал. По мнению компании, согласно п. 2, 3 ст. 93.1 НК РФ инспекторы должны указать в требовании сведения, позволяющие идентифицировать конкретную сделку.

Суды такое толкование кодекса не поддержали. Арбитры указали, что ст. 93.1 НК РФ не устанавливает обязанности налогового органа указывать в требовании реквизиты или иные индивидуализирующие признаки документов. При этом нормы законодательства о налогах и сборах также не содержат запрета на истребование документов по нескольким сделкам. Фемида также подчеркнула, что инспекторы не должны сообщать контрагенту проверяемого лица причины, по которым ими было принято решение о необходимости направить требование.

Постановление Арбитражного суда Поволжского округа от 29.01.2019 № Ф06-42165/2018

Примечание редакции:

Не получится признать незаконным и требование, в котором не указано мероприятие налогового контроля. С точки зрения ВС РФ, главное, чтобы можно было понять, о каком контрагенте идет речь, какие документы и за какой период нужны ИФНС. Отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции (Определение ВС РФ от 19.09.2018 № 307-КГ18-14038).

Обследовать компанию без налоговой проверки запрещено

Фирма получила от ИФНС требование предоставить множество документов о ее работе за последние три года. Притом требование не ссылалось на проведение какой-либо налоговой проверки.

Инспекторы захотели увидеть:

- расшифровку счетов бухучета 60, 62, 76, 90, 91 с разбивкой по годам;

- штатное расписание;

- расшифровку кредиторской и дебиторской задолженности;

- расшифровку 11 показателей бухгалтерского баланса;

- налоговые регистры расходов и доходов с разбивкой на прямые, косвенные и прочие за три года.

Фирма пожаловалась в суд. Первая инстанция и апелляция поддержали проверяющих, однако окружной суд отправил дело на новое рассмотрение. Арбитры согласились с доводами компании, что истребованные документы касаются не отдельной сделки, а всей деятельности компании, и признал, что такое требование вне проверки противоречит п. 1 и 2 ст. 93.1 НК РФ. Суду первой инстанции предстоит разобраться, имело ли место указанное мероприятие налогового контроля и в отношении какого именно контрагента или сделки оно было инициировано инспекторами.

Постановление Арбитражного суда Московского округа от 30.04.2019 № Ф05-5289/2019

«Камералка» раздела 7 декларации по НДС – не основание требовать документы по необлагаемым операциям

Чиновники отвечают на вопрос, вправе ли инспекторы в рамках «камералки» декларации по НДС требовать представить документы по операциям выдачи займа и получения процентов по ним.

Указанные операции освобождены от обложения НДС на основании пп. 15 п. 3 ст. 149 НК РФ, в то время как налоговые органы запрашивают бумаги по ним в соответствии с п. 6 ст. 88 кодекса для подтверждения права на налоговые льготы.

Согласно пункту 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33 право инспекторов проверять обоснованность применения льготных условий не распространяется на операции, облагаемые по специальным правилам, так как они не отвечают понятию налоговой льготы. К ним в том числе относятся сделки, не облагаемые НДС в соответствии с нормами кодекса, то есть всеми налогоплательщиками на одинаковых основаниях.

В соответствии с пунктом 7 ст.88 НК РФ требовать дополнительные документы в рамках «камералки» налоговики также не вправе.

Письмо Минфина РФ от 11.02.2019 № 03-07-07/8029

Главбух не обязан передавать инспекции трудовую биографию сотрудника

ИФНС назначила главному бухгалтеру компании штраф в размере 300 рублей по ч. 1 ст. 15.6 КоАП РФ за то, что она не подала в инспекцию документы, затребованные в отношении одного ее работника:

- заявление о приеме на работу;

- заявление об увольнении;

- трудовой договор;

- Приказ о приеме на работу;

- личную карточку.

Главбух оспорила штраф, и суд его отменил.

Дело в том, что в требовании имелась ссылка на ст. 93.1 НК РФ. Это означало, что инспекцию интересует информация о другой проверяемой компании или о конкретной сделке.

Главбух решила, что затребованная документация не относится ни к тому ни к другому. У компании нет никаких взаимоотношений с проверяемой организацией. Конкретной сделки перечисленные документы не касаются. Какая связь есть между данным работником и проверяемой организацией либо конкретной сделкой, инспекция в своем требовании не указала.

Поэтому исполнять требование бухгалтер не стала. Причем она сообщила в инспекцию об отказе, пояснив причины. Дополнительно бухгалтер написала, что в документах о работе сотрудника содержатся его персональные данные, которые без его согласия компания не вправе передавать кому-либо.

Судьи пришли к выводу, что главбух совершенно права. Перечисленные в требовании документы не могут быть признаны теми, которые компания (ее должностное лицо) обязано представить налоговому органу.

В соответствии же с пунктом 11 ст. 21 НК РФ налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов.

Таким образом, штраф был наложен незаконно.

Постановление Верховного Суда РФ от 26.04.2019 № 9-АД19-10

Рецептами продукции с инспекторами можно не делиться

В рамках выездной проверки налоговая запросила у компании рецептуру 133 наименований производимой алкогольной продукции. Инспекторы объяснили это необходимостью сверить расходы на закупку сырья с перечнем необходимых ингредиентов.

Фирма исполнять требование отказалась, указав, что рецептура изготавливаемых напитков не содержит в себе сведений, необходимых для проверки правильности исчисления и уплаты налогов, и является информацией, не подлежащей распространению.

Инспекторы выписали штраф, обжаловать который компания отправилась в суд.

Фемида доводы общества подержала. Арбитры указали, что по смыслу ст. 88, 93 НК РФ документы, истребуемые налоговым органом, должны иметь отношение к предмету налоговой проверки (Постановление Президиума ВАС РФ от 08.04.2008 № 15333/07). При этом подтверждениями данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Рецептура же алкогольных напитков не является документом, используемым для контроля за правильностью исчисления и уплаты налога, поскольку не относится ни к первичным учетным документам, ни к аналитическим регистрам налогового учета, а также не содержит расчета налоговой базы.

При таких обстоятельствах штраф за отказ в представлении указанных документов судьи признали незаконным и отменили его.

Постановление Арбитражного суда Поволжского округа от 01.02.2019 № Ф06-42680/2018

Суд разоблачил инспекторов, изымающих документы и штрафующих за их непредставление

В рамках выездной проверки компания предоставила инспекторам оригиналы запрошенных документов. Спустя три недели фирма получила по ТКС уведомление о приостановлении контрольных мероприятий. Сопроводительным письмом инспекторы сообщали, что в соответствии с требованиями НК РФ на время тайм-аута подлинники документов налогоплательщика должны быть возвращены до возобновления проверки. К письму налоговики приложили копии описей документов, составленных фирмой при передаче документации, без отметок об их возврате.

Через месяц проверка возобновилась, и налоговая потребовала документы, оригиналы которых так и не вернула. Большую их часть фирма все же предоставила, а за недостающие бумаги ей вменили штраф более 320 тыс. рублей. Обжаловать наказание компания отправилась в суд, где Фемида поддержала ее позицию.

Судьи отметили, что инспекция не вправе требовать от налогоплательщика копии документов, оригиналы которых ему не были возвращены. Порядок возврата бумаг хотя и не регламентирован, но, по мнению суда, должен совпадать с оформлением приема-передачи документов от налогоплательщика, то есть проходить по описи с проставлением подписи ответственного лица. Инспекция подобных доказательств со своей стороны не представила, что заставило арбитров отменить решение налогового органа.

Постановление Арбитражного суда Северо-Западного округа от 21.01.2019 № Ф07-15324/2018