- Главная

- Правовые ресурсы

- Подборки материалов

- НДС при покупке услуг у белорусской компании

НДС при покупке услуг у белорусской компании

Подборка наиболее важных документов по запросу НДС при покупке услуг у белорусской компании (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

<Письмо> ФНС РФ от 18.10.2005 N 03-4-03/1800/31

«О налоге на добавленную стоимость»Поскольку, как следует из запроса, налог на добавленную стоимость, удержанный контрагентом на территории Республики Беларусь в соответствии с законодательством данного государства, не связан с приобретением товаров (работ, услуг) на территории Российской Федерации, суммы налога, удержанные иностранным агентом (белорусской организацией), к вычету у российской организации не принимаются.

Белорусская компания оказывает российской организации услуги в электронной форме. Что с НДС? Ответ на этот вопрос дал Минфин в письме № 03-07-13/1/63719 от 20.08.2019.

На основании положений пунктов 1 и 28 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, являющимся приложением к Договору о Евразийском экономическом союзе от 29.05.2014, взимание НДС при выполнении работ, оказании услуг производится в соответствии с налоговым законодательством государства — члена ЕАЭС, территория которого признается местом реализации работ (услуг).

Место реализации электронных услуг для целей НДС определяется по месту нахождения исполнителя услуг.

Учитывая изложенное, местом реализации услуг в электронной форме, оказываемых хозяйствующим субъектом Республики Беларусь российской организации, признается территория РБ и, соответственно, такие услуги облагаются НДС в этом государстве — члене ЕАЭС.

Вместе с тем следует отметить, что в случае, если российской организации хозяйствующим субъектом Республики Беларусь в электронной форме оказываются виды услуг, местом реализации которых в соответствии с подпунктом 4 пункта 29 Протокола признается территория государства — члена ЕАЭС, в котором осуществляет деятельность покупатель услуг, такие услуги подлежат налогообложению НДС в РФ.

При этом иностранная организация, оказывающая услуги в электронной форме, местом реализации которых признается территория РФ, подлежит постановке на учет в налоговом органе.

Учитывая изложенное, хозяйствующие субъекты Республики Беларусь, оказывающие российской организации услуги в сети Интернет, местом реализации которых признается территория РФ, подлежат постановке на учет в российском налоговом органе и за реализованные услуги в электронной форме осуществляют уплату НДС в бюджет РФ самостоятельно.

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

Приведем несколько примеров определения места реализации услуг (работ) для целей НДС.

Услуги, связанные с недвижимостью

Место реализации услуг, связанных с недвижимостью (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов) определяется по месту ее нахождения.

Иными словами, если иностранная организация выполняет строительно-монтажные работы по строительству недвижимости на территории иностранного государства или сдает в аренду недвижимость, находящуюся за рубежом, то территория РФ не является местом реализации таких услуг, а значит российский заказчик или арендатор не является налоговым агентом по НДС (пп.1 п.1 и пп.1 п. 1.1 ст.148 НК РФ, п.2 и пп.1 п.29 Протокола).

Услуги, связанные с движимым имуществом

Место реализации услуг, связанных с движимым имуществом (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание) определяется по месту нахождения имущества. Так, если, например, иностранная компания осуществляет ремонт оборудования (движимого имущества), находящегося на территории иностранного государства, то территория РФ не является местом реализации таких работ (пп.2 п.1.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Но если для ремонта оборудования специалисты иностранной компании выезжают к российскому клиенту и производят ремонт на территории РФ — у российского заказчика возникают обязанности налогового агента по НДС, поскольку местом реализации таких услуг будет территория РФ (пп.2 п.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Услуги в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта

Если фактически услуги оказываются на территории РФ, то местом их реализации является РФ (пп. 3 п.1 ст.148 НК РФ, пп.3 п.29 Протокола). И наоборот. Например, при проведении обучения за рубежом у российского покупателя обязанностей налогового агента по НДС не возникает.

Услуги иностранного перевозчика (НЕ налогоплательщика ЕАЭС)

Местом реализации таких услуг будет являться территория РФ только в случае, если пункт отправления и пункт назначения находятся на территории РФ, т. е. если с иностранным перевозчиком заключен договор на перевозку груза по территории РФ. Исключение составляют услуги по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ).

Но если договор перевозки заключен с налогоплательщиком государства — члена ЕАЭС, местом реализации будет считаться территория этого государства ЕАЭС. Т. е. заключая договор на перевозку грузов с налогоплательщиком Беларуси, Казахстана, Армении или Киргизии, российская организация не должна исполнять обязанности налогового агента по НДС, независимо от маршрута пути такого перевозчика (пп.5 п.29 Протокола).

Услуги иностранных посредников (агентов, комиссионеров)

Территория РФ не является местом реализации услуг иностранных посредников, реализующих или оказывающих содействие в реализации товаров (работ, услуг) российских компаний или ИП (п.2 ст.148 НК РФ, пп.5 п.29 Протокола), а также посредников НЕ из ЕАЭС, приобретающих для российского комитента или принципала товары (работы, услуги) от своего имени (п.2 ст.148 НК РФ). Соответственно при приобретении таких услуг российский комитент или принципал не будет исполнять обязанности налогового агента по НДС.

Место реализации многих услуг (работ) определяется «по покупателю», т. е. местом их реализации является территория РФ, если покупатель — российский налогоплательщик. Так, российская организация или ИП станет налоговым агентом по НДС, если приобретает у иностранной компании услуги по передаче, и предоставлению патентов и лицензий, консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации (пп.4 п.1 ст.148 НК РФ и пп.4 п. 29 Протокола).

Также «по покупателю» определяется место реализации услуг по передаче прав на программы ЭВМ (пп.4 п.1 и п.2 ст.148 НК РФ и пп.4 п. 29 Протокола). Т. е. если российская организация или ИП приобретает у иностранной компании права на программы ЭВМ, местом реализации таких услуг является территория РФ.

Место реализации электронных услуг, указанных в п.1 ст.174.2 НК РФ и оказываемых иностранными лицами из стран «дальнего зарубежья» (НЕ из стран ЕАЭС), также определяется «по покупателю» (пп.4 п.1 и пп.4 п.1.1 ст.148 НК РФ). Соответственно при приобретении электронных услуг российскими ИП или организациями, местом их реализации является территория РФ.

Но при работе с партнерами из ЕАЭС для определения места реализации услуг, оказываемых через Интернет, нужно определить место реализации таких услуг (работ) в соответствии с Протоколом. В нем нет понятия «электронные услуги», поэтому нужно смотреть наименование услуг (работ), независимо от того, как они оказываются.

Например, местом реализации услуг по администрированию сайтов в Интернет, оказываемых организациями или ИП из стран ЕАЭС, территория РФ не является (пп.5 п.29 Протокола). Поэтому российский покупатель не является налоговым агентом и российский НДС не уплачивается. Но местом оказания рекламных услуг, в т.ч. через Интернет, приобретаемых российскими покупателями у налогоплательщиков ЕАЭС, будет территория РФ (пп.4 п.29 Протокола) и такие услуги в соответствии с п.1 ст.174.2 НК РФ относятся к услугам в электронной форме.

Если местом реализации услуг является территория РФ и компания, зарегистрированная в государстве-ЕАЭС, стоит на учете в ФНС, например, как плательщик НДС по электронным услугам, оказываемым физическим лицам на территории РФ (п.4.6 ст.83 НК РФ), то нужно определить принадлежность этих услуг к электронным услугам, указанным в п.1 ст.174.2 НК РФ. Если они названы в п.1 ст.174.2 НК РФ, то российский покупатель (организация или ИП) должна выполнить обязанности налогового агента по НДС. А если НЕ названы, то обязанность по уплате НДС лежит на самой иностранной компании, но, как уже говорилось, российский покупатель может выполнить обязанности налогового агента добровольно.

Если местом реализации услуг (работ), оказываемых компанией или ИП из ЕАЭС, является территория РФ и они НЕ зарегистрированы в налоговых органах РФ, то покупатели таких услуг (работ) должны выполнять обязанности налогового агента по НДС, независимо от того, относятся ли оказываемые услуги (работы) к электронным услугам.

В случае, если иностранная организация выполняет (оказывает) несколько видов работ (услуг) и реализация одних работ (услуг) носит вспомогательный характер по отношению к реализации других работ (услуг), местом реализации вспомогательных работ (услуг) признается место реализации основных работ (услуг) (п.3 ст.148 НК РФ, п.33 Протокола).

Документами, подтверждающими место выполнения работ (оказания услуг), являются (п.4 ст.148 НК РФ, п.30 Протокола):

- контракт, заключенный с иностранным лицом;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Как налоговому агенту исчислить и уплатить НДС?

Когда платить?

При приобретении работ или услуг налоговый агент должен исчислить НДС при перечислении денег иностранной компании (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634), т. е.:

- при перечислении предварительной оплаты или

- при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты с иностранным исполнителем еще не произведены, то налоговой базы по НДС у налогового агента не возникает. Минфин РФ разъясняет, что уплачивать «агентский» НДС в бюджет до момента выплаты (перечисления) денежных средств иностранному лицу не следует (Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932).

До 1 января 2023 года исчисленный и удержанный НДС налоговый агент, приобретающий услуги (работы), должен был перечислить в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам. Причем банк, обслуживающий налогового агента, не вправе был переводить деньги «иностранцу», если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п.4 ст.174 НК РФ в ред. До 01.01.2023 г.).

Но с 1 января 2023 года сроки перечисления «агентского» НДС изменены. Он перечисляется в общеустановленном порядке в составе единого налогового платежа: по 1/3 от исчисленной суммы НДС не позднее 28-го числа каждого месяца, следующего за прошедшим кварталом (п.1 ст.174 НК РФ).

Как исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 20/120 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 20% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 25.11.2022 г. N 03-07-08/115422, от 23.07.2021 г. N 03-07-14/59243, от 13.04.2016 N 03-07-08/21231, от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 120 евро (100 евро + 100 евро x 20%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932, от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@ — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

- в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры);

- в строке 2б (ИНН/КПП продавца) можно поставить прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

- в строке 5, по мнению автора, с 1 января 2023 года следует указывать номер и дату «платежки» на перечисление оплаты «иностранцу». Ранее указывали реквизиты «платежки» на перечисление НДС в бюджет. Но как уже говорилось, сроки перечисления удержанного налога для «иностранных агентов», приобретающих работы и услуги изменены и формально данное требование утратило силу (пп. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно). Вероятно, в ближайшее время в Правила заполнения счетов-фактур тоже внесут уточнения.

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 20/120. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 20%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 20/120 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и  (см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

(см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в квартале перечисления денег иностранному партнеру), независимо от даты его выставления (пп. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, исчисленный налоговым агентом можно принять к вычету (п.2.2, 3 ст.171 и п.1 ст.172 НК РФ в ред. Федерального закона от 28.12.2022 N 565-ФЗ с 01.01.2023 г., Письмо Минфина России от 16.11.2020 N 03-07-08/99626).

До 1 января 2023 года налоговые агенты могли принимать к вычету удержанный НДС только после его фактической уплаты в бюджет. Но с 1 января 2023 года из-за введения единого налогового платежа (ЕНП) «агентский» НДС уплачивается в его составе. По общему правилу ЕНП засчитывается в счет исполнения обязанностей налогоплательщиков и налоговых агентов в день наступления срока уплаты. Поэтому законодатели решили, что налоговые агенты сразу смогут «зачесть» (принять к вычету) агентский НДС, как только его удержат и начислят. Вычет НДС налоговые агенты производят на основании документов, подтверждающих исчисление сумм налога (п.1 ст.172 НК РФ в ред. с 01.01.2023 г.). Т.е. если налоговый агент, например, в 1-м квартале 2023 года при перечислении денежных средств за оказанные иностранной компанией услуги удержал НДС и отразил эти суммы в Разделе 2 декларации по НДС, то в этой же декларации начисленные суммы «агентского» НДС могут быть приняты к вычету.

Но, обратите внимание! Вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо Минфина РФ от 20.02.2021 г. N 03-07-08/12121, Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13). Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.02.2023 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.04.2023 г. Окончательная оплата услуг была произведена 04.04.2023 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

- на 15.02.2023 г. — 86 руб.

- на 04.04.2023 г.- 87 руб.

При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 600 евро (500 + (500*20%)), соответственно НДС составляет 100 евро (600 евро*20/120), что по курсу на дату оплаты услуг (15.02.2023 г) соответствует 8600 руб. (100*86 руб.). Данная сумма должна быть начислена в декларации по НДС за 1-й квартал 2023 года и перечислена в бюджет в составе ЕНП по 1/3 от суммы: не позднее 28.04, 28.05 и 28.06.2023 г.

Поскольку во 1-м квартале 2023 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

При оказании услуг (01.04.2023 г.) НДС не начисляется. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.04.2023. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 100 евро (500 евро *20% или (500 + (500*20%)*20/120). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен начислить в бюджет с оплаты иностранному партнеру составит 8700 руб. (100 евро*87 руб.).

Поскольку услуги оказаны во 2-м квартале 2023 г., НДС, начисленный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету во 2-м квартале 2023 г. Т.е. в декларации по НДС за 2-й квартал 2023 года он заявит к вычету: 8600 руб. (НДС, начисленный при перечислении аванса в 1-м квартале) и 8700 руб. (НДС, начисленный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 14.07.2020 г. N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480) или отказаться от него вовсе.

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Если услуги приобретаются для деятельности, указанной в п.2 ст.170 НК РФ (т.е. для необлагаемой деятельности или неплательщиком НДС), то «агентский» НДС к вычету не принимается, а учитывается в стоимости приобретенных услуг, т.е. учитывается в расходах по налогу на прибыль (п.2 ст.170 НК РФ), или при применении УСН с объектом «доходы-расходы» (если такие расходы предусмотрены нормами НК РФ).

Отчетность налогового агента

Что включить в декларацию по НДС?

Налоговые агенты — плательщики НДС сдают в налоговый орган обычную декларацию по НДС, включая в нее раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу. Налоговый вычет «агентского» НДС отражается в строке 180 раздела 3 налоговой декларации.

Налоговые агенты, не являющиеся налогоплательщиками НДС, тоже обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором была перечислена оплата (абз. 1 п. 5 ст. 174 НК РФ). Причем, декларацию можно представить в бумажной форме (абз. 2 п. 5 ст. 174 НК РФ), хотя на практике такая декларация вызывает удивление у налоговых инспекторов.

Налоговые агенты, НЕ являющиеся налогоплательщиками НДС (применяющие УСН, ПСН, а также освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьями 145 и 145.1 НК РФ) заполняют в декларации по НДС титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в его строках ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231» (п.3 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Понятно, что «агентские» счета-фактуры, составленные при перечислении оплаты иностранному партнеру, у плательщиков НДС должны быть отражены в Разделе 9 декларации по НДС (данные из книги продаж), а при принятии это налога к вычету — в Разделе 8 декларации (данные из книги покупок).

А обязан ли неплательщик НДС, применяющий спецрежимы, например «упрощенку», включать в декларацию по НДС Раздел 9 декларации (данные из книги продаж)? Как уже упоминалось, Порядок заполнения декларации требует от таких налоговых агентов включить в декларацию только титульный лист, Раздел 1 и Раздел 2 (п.3 Порядка заполнения налоговой декларации). Кроме того, несмотря на то, что все налоговые агенты, приобретающие работы или услуги у иностранных партнеров обязаны выставлять счета-фактуры (п.3 ст.168 НК РФ), обязанность вести книгу продаж установлена только для налогоплательщиков НДС (п.3 ст.169 НК РФ).

Таким образом, по мнению автора, формально у «спецрежимников», исполняющих обязанности налогового агента по НДС нет обязанности вести книгу продаж и заполнять Раздел 9 декларации по НДС. Но многие эксперты считают иначе, поскольку в п. 47 Порядка заполнения декларации (в отличие от норм НК РФ) указано, что Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с НК РФ. Официальных разъяснений нам найти не удалось.

Одно можно сказать точно: налоговые органы не будут предъявлять претензий, если налоговый агент-неплательщик НДС включит в декларацию по НДС «лишний» раздел 9 и отразит в нем выставленный «агентский» счет-фактуру.

Особенности заполнения Раздела 2 декларации по НДС

Как уже говорилось, Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу, у которого приобретаются услуги (работы).

По строке 020 указывается наименование иностранного лица.

В строке 060 отражается сумма НДС, подлежащая уплате в бюджет налоговым агентом по произведенным «иностранцу» оплатам (п.37.7 Порядка заполнения декларации).

В строке 070 отражают код операции, осуществляемой налоговым агентом: 1011712 — при расчетах с иностранной компанией денежными средствами, а при безденежных расчетах —1011711.

При приобретении электронных услуг у иностранных компаний следует указывать код 1011720 — операции, указанные в пункте 10.1 статьи 174.2 НК РФ (Письмо ФНС от 28 сентября 2022 г. N СД-4-3/12845@).

Строки 30, 80 −100 в данном случае не заполняются.

***

Мы рассмотрели лишь общие вопросы определения порядка уплаты НДС или отсутствия такой обязанности при приобретении услуг (работ) у иностранных партнеров. Как показывает наша аудиторская практика, не всегда бухгалтеры могут правильно квалифицировать услуги (работы), оказываемые «иностранцами» в целях определения их места реализации по НДС. Во всех случаях необходим анализ условий заключенных договоров. Поэтому поддержка аудиторов и налоговых юристов поможет минимизировать риски возникновения споров с налоговыми органами или безосновательную уплату НДС в случаях, не предусмотренных НК РФ.

При проведении комплексного аудита в «Правовест Аудит» проводится углубленная проверка налогового учета (по НДС и др. налогам), предоставляется отчет о налоговых рисках, рекомендации по их устранению, а также отчет о выявленных резервах, в т.ч. о переплате налогов. А страховку от налоговых претензий в случае доначисления налогов за проверенный период обеспечивают наши налоговые юристы, представляющие интересы налогоплательщика в налоговых органах, расширенные финансовые гарантии и страховка Ингосстрах, компенсирующая пени и штрафы, если оспорить доначисления не удастся.

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет можно произвести как в составе ЕНП, тогда в платежном поручении будет указано значение КБК 18201061201010000510, так и отдельным платежным поручением-уведомлением, в этом случае КБК для уплаты — 182 1 04 01000 01 1000 110. О том, как сформировать обе платежки, мы рассказали в этой статье.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Уведомление по налогу в случае его перечисления в составе ЕНП не подается, поскольку срок уплаты и срок представления налоговой декларации совпадают.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

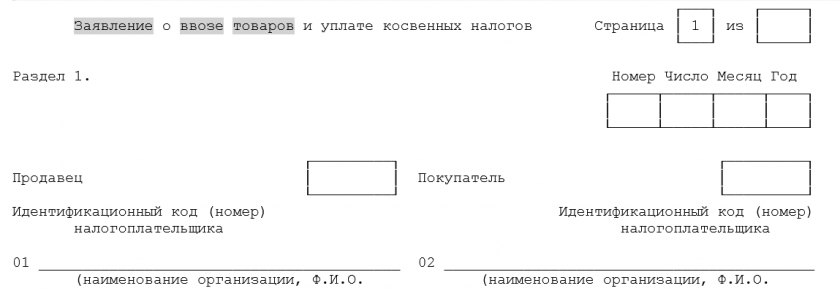

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмотреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Российская организация (ИП) реализует работы (услуги) контрагенту из страны, входящий в ЕАЭС, либо «покупает» их у него. Расскажем, когда надо рассчитать и заплатить НДС; признается ли российский «покупатель» работ или услуг налоговым агентом по налогу на прибыль; как при расчете УСН учесть доходы и расходы по трансграничным операциям. Также отметим особенности сдачи отчетности в таких случаях.

Какие нормы надо применять

Поскольку речь идет о трансграничной торговле работами и услугами, правила налогообложения в этой части регулируются не только Налоговым кодексом. Приоритет здесь имеют нормы международного права (ст. 7 НК РФ). Эти нормы установлены Договором о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014; далее — Договор о ЕАЭС) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является приложением № 18 к этому Договору (далее — Протокол). Рассмотрим, как применять нормы этих документов.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

НДС

Как известно, налогом на добавленную стоимость облагается не любая реализация работ или услуг, а только та, которая осуществлена на территории России (ст. 146 НК РФ). Обычно при трансграничных операциях для определения территории выполнения работы (оказания услуги) используются нормы статьи 148 НК РФ. Однако, если торговля ведется с контрагентом из страны, входящей в ЕАЭС, эта статья не применяется. Место выполнения работ или оказания определяется на основании пунктов 28 и 29 Протокола (см. таблицу в конце статьи).

По работам и услугам, которые признаются выполненными (оказанными) на территории РФ, нужно заплатить НДС. Причем, эта обязанность возникает как при реализации работ или услуг, так и при покупке их у иностранного контрагента. В последнем случае российская компания (ИП) выступает налоговым агентом (п. 2 ст. 161 НК РФ). Величину НДС нужно определить по расчетной ставке, т.е. «вычленить» из договорной суммы (п. 1 ст. 161 НК РФ). А значит, по правилам Налогового кодекса РФ иностранный контрагент может получить меньшую сумму, чем указано в тексте договора.

Именно поэтому вопрос об НДС нужно решать с исполнителями из ЕАЭС заблаговременно, формируя цену контракта с учетом налогового фактора. Если это не было сделано, а контрагент претендует именно на сумму, указанную в договоре, можно «накинуть» НДС сверху и заплатить в бюджет за свой счет. Контролирующие органы признают такой подход правомерным (письма Минфина от 23.07.21 № 03-07-14/59243 и от 16.11.20 № 03-07-08/99626).

Важно

Каких-то особенностей в части отчетности по налогу на добавленную стоимость ЕАЭС-операции с работами и услугами не влекут. И при выполнении, и при покупке таких работ (услуг) нужно подать декларация по НДС в электронном виде (исключение сделано для организаций и ИП на УСН; об этом см. ниже).

![]()

Бесплатно заполнить и сдать через интернет декларацию по НДС-ЕАЭС с подтверждающими документами

Налог на прибыль

Доходы иностранных организаций от источников в РФ облагаются налогом на прибыль (ст. 246 НК РФ). А налоговыми агентами, обязанными удержать налог, признаются российские компании, в т. ч. применяющие УСН (п. 1 ст. 310 и п. 5 ст. 346.11 НК РФ).

Однако в части налога на прибыль такие обязанности у российских фирм возникают при одновременном выполнении двух условий. Первое — «покупаемая» работа или услуга фактически выполняется (оказывается) на территории РФ (письмо ФНС от 20.08.20 № СД-4-3/13493@). Второе — указанная работа или услуга входит в перечень, который содержится в статье 309 НК РФ. В нем перечислены операции, которые влекут возникновение у иностранной компании дохода от источника на территории РФ.

В этом перечне из всех возможных видов работ и услуг названы только аренда (субаренда) имущества, находящегося на территории РФ, а также международные перевозки. Таким образом, в большинстве случаев в части уплаты налога на прибыль каких-либо дополнительных обязанностей у организации, «покупающей» работы или услуги у резидента из страны ЕАЭС, не возникает (п. 2 ст. 309 НК РФ, письма Минфина от 15.07.15 № 03-08-13/40642 и от 07.06.11 № 03-03-06/1/334).

[ProductLink|id=180]

Внимание!

Сдавать в ИФНС специальный Расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (утв. приказом ФНС от 02.03.16 № ММВ-7-3/115@) не нужно только в том случае, если работы или услуги выполняются за пределами РФ (письмо ФНС от 16.08.16 № СД-4-3/15006@). А вот если действие происходит в России, то Расчет подать придется, даже если налог не удерживался из-за того, что соответствующая работа или услуга не перечислена в статье 309 НК РФ. Дело в том, что такой доход хоть и не облагается налогом на прибыль, но признается полученным от деятельности в РФ. А это влечет для российской организации-заказчика обязанность подать Расчет по выплаченным суммам (письма Минфина от 07.09.17 № 03-08-05/57611 и от 11.07.17 № 03-08-05/43967, письмо ФНС от 05.07.17 № СД-4-3/13048@).

УСН

Ни Налоговый кодекс РФ, ни Договор о ЕАЭС и Протокол к нему не делают никаких оговорок для налогоплательщиков, применяющих спецрежимы, в случае реализации ими работ и услуг зарубежному контрагенту. Так, по договорам, где плательщик УСН (российская организация или ИП) является «продавцом» работы или услуги, у него не возникает обязанности исчислить и заплатить НДС по данным операциям. Причем, данное правило применятся вне зависимости от того, на чьей территории, согласно правилам Протокола, оказывается услуга или выполняется работа.

Если же российская организация или ИП выступает «покупателем» работы или услуги, то в некоторых случаях ей придется «примерить» на себя роль налогового агента не только по налогу на прибыль (о чем говорилось выше), но и по НДС. Такая необходимость возникает, если по правилам Протокола работы или услуги считаются оказанными на территории РФ. Сориентироваться в том, когда именно это происходит, поможет наша таблица в конце текста.

Перечисленную в бюджет сумму НДС можно будет включить в расходы при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Понятно, что сделать это могут только те налогоплательщики, которые выбрали объект налогообложения в виде доходов, уменьшенных на величину расходов (подп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

[ProductLink|id=86]

Важно

Применение УСН в описываемой ситуации не освобождает организацию (ИП) от обязанности сдать декларацию по НДС с заполненным разделом 2. Сделать это нужно в общеустановленные сроки, то есть до 25 числа месяца, следующего за удержанием налога. При этом декларацию можно сдать на бумаге (абз. 2 п. 5 ст. 174 НК РФ).

Если же «покупаемые» работы или услуги признается выполненными (оказанными) на территории иностранного государства, то дополнительных обязанностей у плательщиков УСН не возникает. Такая операция проходит в том же режиме, что и обычная, внутрироссийская.

Нет каких-либо особенностей и в части расчета единого налога, уплачиваемого при УСН. Как и в случае с внутрироссийской реализацией доходы будут признаваться на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности налогоплательщику другим способом (п. 1 ст. 346.17 НК РФ). Если выручка по договору выражена в иностранной валюте, то для целей УСН ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения доходов (п. 3 ст. 346.18 НК РФ).

Расходы на трансграничные операции также признаются по общим правилам. А значит, решающую роль тут играет оплата услуг или работ исполнителю (п. 2 ст. 346.17, подп. 8 п. 1 ст. 346.16 НК РФ). Если оплата проводится в валюте, то ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату осуществления расходов (п. 3 ст. 346.18 НК РФ). Таким образом, в расходы всегда будет включаться именно та сумма в рублях, которая была фактически потрачена.

Табл.

Место выполнения работ или оказания услуг (на основании п. 28 и 29 Протокола)

|

Вид работы, услуги |

При каких условиях местом оказания услуг (выполнения работ) признается территория РФ |

Дополнительная информация |

|

Работы, услуги связаны непосредственно с имуществом (движимым или недвижимым) |

Имущество находится на территории РФ |

Не применяется в отношении аренды, лизинга и иного использования движимого имущества |

|

Услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта |

Фактически оказываются на территории РФ |

|

|

Консультационные, юридические, бухгалтерские, аудиторские услуги |

«Покупатель» услуги — российская организация (ИП) |

Не применяется, если работы или услуги, купленные российской организацией для своего филиала или представительства, находящегося в другой стране ЕАЭС. В этом случае местом реализации будет государство, в котором находится такой филиал или представительство |

|

Рекламные, дизайнерские, маркетинговые услуги |

||

|

Инжиниринговые, научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы |

||

|

Услуги по обработке информации, по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных |

||

|

Предоставление персонала |

«Покупатель» услуги — российская организация (ИП), при этом персонал фактически работает в РФ |

Необходимо одновременное выполнение двух названных условий. В противном случае данная услуга рассматривается как «прочая» (см. ниже) |

|

Передача, предоставление, уступка патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав |

«Покупатель» услуги — российская организация (ИП) |

Не применяется, если работы или услуги, купленные российской организацией для своего филиала или представительства, находящегося в другой стране ЕАЭС. В этом случае местом реализации будет государство, в котором находится такой филиал или представительство |

|

Аренда, лизинг, иное использование движимого имущества (кроме транспортных средств) |

||

|

Все прочие работы и услуги |

«Продавец» услуги — российская организация (ИП) |

Среди прочего применимо к аренде, лизингу, иному использованию транспортных средств |

Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Беларусь входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Как заключить контракт с поставщиком из Беларуси

Первый шаг в организации импорта — подписание договора с поставщиком. В контракте с белорусской стороной пропишите важные пункты.

Предельная сумма договора. Сумма поставок в рамках одного договора должна ограничиваться предельной величиной. Если ваш договор заключен не на одну поставку, то все отгрузки не должны превышать сумму, указанную в договоре.

Выбор валюты договора. Валютное законодательство РБ разрешает расчеты в белорусских рублях и иностранной валюте. Для использования российских рублей как валюты договора нужно установить официальный курс. Для расчетов с белорусским поставщиком вам понадобится валютный счет даже если вы рассчитываетесь в российских рублях.

Сроки расчетов. Сроки оплаты поставки товаров из Беларуси обычно не превышают 90 дней. Это предписывает Указ Президента РБ № 178, по которому белорусский поставщик должен перечислить на свой счет стоимость проданных товаров в течение 90 дней с даты отгрузки продукции. За нарушение правил его оштрафуют.

Чтобы компенсировать себе штраф, белорусы включают в контракт условие о неустойке за просрочку оплаты. Она может значительно превышать сумму штрафных санкций, грозящих поставщику — до 2% от суммы внешнеторговой операции за каждый день просрочки, но не больше суммы операции. Проверяйте соразмерность неустойки, предлагаемой белорусской стороной.

Если вы не успеваете заплатить, то заранее позаботьтесь о разрешении Нацбанка на отсрочку платежа по сделке.

НДС при импорте из стран ЕАЭС

Между Беларусью и Россией нет таможенного оформления, оно носит уведомительный характер. Пошлины за пересечение границы не взимаются, а порядок уплаты НДС кардинально отличается.

НДС за импорт из Беларуси придется заплатить вам, и его будет администрировать российский налоговый орган. То есть вы не будете оплачивать НДС белорусскому поставщику в составе стоимости товара или таможне, как при импорте из других стран, а перечислите его прямо в бюджет РФ.

Ваша система налогообложения неважна, импортеры на спецрежимах тоже обязаны уплачивать ввозной НДС. Место постановки на учет поставщика товара и вид договора тоже не имеют значения.Вы платите НДС, когда:

- право собственности переходит к вам на территории Беларуси или территории России;

- вы получаете товары от поставщика через комиссионера, поверенного или агента;

- вы покупаете товары у белорусского поставщика, а отгружаются они через Казахстан;

- если договор поставки заключен с поставщиком не из ЕАЭС, а товар отгружается с территории Беларуси в Россию.

То есть, независимо от страны-производителя вы уплачиваете НДС при ввозе товара из Беларуси.

Освобождение от ввозного НДС получают:

- товары, перечисленные в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- товары, переданные по договору между российскими организациями;

- при передаче товара в рамках одной организации;

- при передаче товара в режиме свободной таможенной зоны.

При импорте товара из Беларуси и стран ЕАЭС сумму налога вам придется рассчитать самостоятельно, хотя для импорта из третьих стран это делают таможенники.

Ставки налога стандартные — 20% и 10%. Ставка 10% действует для товаров, входящих в перечень п.2 ст. 164 НК РФ.

Налоговая база по НДС определяется на дату принятия импортированных товаров к учету у налогоплательщика. Сама база рассчитывается исходя из стоимости товара по договору. При покупке за белорусские рубли стоимость в рублях РФ определяется пересчетом стоимости в инвалюте на курс рубля по Центробанку на дату принятия товара к учету.

Уплатите НДС в налоговую до 20 числа месяца, следующего за принятием импортированных товаров к учету. Если у вас есть переплата по федеральным налогам, то НДС можете не перечислять, для этого подайте в налоговую ходатайство об этом.

В платежном поручении указывайте КБК — 182 1 04 01000 01 1000 110.

Документы для ввоза товаров из Беларуси

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/765@. Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@. В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Как принять НДС к вычету

Импортировать товары могут налогоплательщики на ОСНО и спецрежимах. Как и при покупках внутри страны, если вы покупаете товар, который будете использовать в производстве другой продукции, то НДС можете принять к вычету.

Если вы применяете ОСНО и не освобождены от уплаты НДС, сумму налога можете принять к вычету. Платежи по НДС учитывают в себестоимости товара налогоплательщики на спецрежимах.

Заявить вычет вы можете после получения своего экземпляра заявления о ввозе товара от налоговиков. Зарегистрируйте заявление в книге покупок и укажите номер платежного документа, по которому платили НДС в бюджет.

Вычет импортного НДС заявляйте в обычной ежеквартальной декларации по НДС, а его сумму отражайте в строке 160 раздела 3.

Применить вычет можно не раньше квартала, в котором товары были приняты к учету и получена отметка на заявлении. Срок для получения — 3 года после принятия товара к учету.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Попробовать бесплатно