Добавить в «Нужное»

КПП обособленного подразделения

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).

Как узнать КПП обособленного подразделения организации

КПП обособленного подразделения — это уникальная комбинация цифр, в которой зашифрованы данные о филиале организации. Существующее законодательство предусматривает возможность их создания для всех отечественных компаний. Созданные структурные единицы должны находиться на учете в налоговых органах.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода и ответим на вопрос, как узнать КПП обособленного подразделения организации.

КПП в законодательстве

Согласно статье 83 Налогового кодекса, обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. Постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ, помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса, ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@.

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура расшифровывается как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

- Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам.

- Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе.

- Следующие два знака служат для обозначения причины постановки.

- Оставшиеся три символа — порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции.

У некоторых компаний и их филиалов цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 780945123 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Санкт-Петербурге, регистрация произведена в отделении налоговой инспекции №09. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Цифра «45» указывает на то, что код присвоен по местонахождению ОП.

Как найти КПП обособленного подразделения?

Обратитесь к специальному сервису на сайте Федеральной налоговой службы. Здесь имеется форма, в которую вводят известные данные. Узнать КПП обособленного подразделения по ИНН или ОГРН — самый простой путь. Можно это сделать и по наименованию юридического лица.

Если вы знаете только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется?

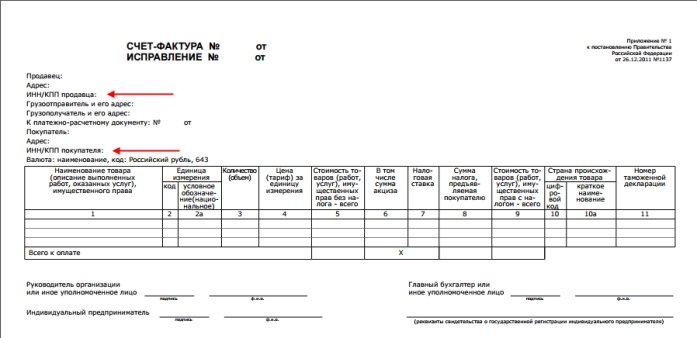

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32, при осуществлении продажи через ОП в счете-фактуре указывают его код, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку обособленным подразделениям не присваивается этот код.

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Содержание страницы

- Порядок учета филиалов и представительств юридических лиц

- Порядок снятия с учета филиалов и

представительств юридических лиц - Порядок подачи сообщения о закрытии филиала

или представительства - Порядок учета иных обособленных подразделений

- Порядок подачи сообщения

- Подача сообщения о снятии с учета иного

обособленного подразделения

Порядок учета филиалов и представительств юридических лиц

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала,

представительства, осуществляется на основании сведений, содержащихся в Едином государственном

реестре юридических лиц (п. 3 ст. 83 НК РФ).

Порядок снятия с учета филиалов и

представительств юридических лиц

^К началу страницы

В случаях прекращения российской организацией деятельности через филиал или представительство

(закрытия филиала или представительства), снятие с учета российской организации налоговым органом по

месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся

в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки

в случае ее проведения (п. 5 ст. 84 НК РФ).

Порядок подачи сообщения о закрытии филиала

или представительства

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или

представительство (закрытии филиала или представительства)

(пп. 3.1 п. 2 с. 23 НК РФ).

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Подача сообщения о снятии с учета иного

обособленного подразделения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение

(закрытия иного обособленного подразделения) (пп. 3.1 п. 2

ст. 23 НК РФ).

Способы подачи документов

Перейти

Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекции

По почте с уведомлением о вручении

Обособленное подразделение — что это? Код обособленного подразделения

В п. 2 ст. 11 Налогового кодекса РФ дано определение понятия «обособленные подразделения»: это дополнительные организации или стационарные рабочие места, сформированные на срок, превышающий 1 месяц, зарегистрированные по адресу, отличному от адреса головной организации.

Согласно ст. 55 Гражданского кодекса РФ, в качестве таких подразделений могут выступать:

- представительства — используются для представления и защиты интересов организации;

- филиалы — создаются с целью осуществления функций юридического лица (например, производства продукции в соседнем регионе).

Обособленные подразделения не регистрируются в качестве самостоятельных юридических лиц, а считаются частью единого холдинга или корпорации. Это значит, что ИНН и некоторые другие их реквизиты будут совпадать. Однако КПП филиалов при этом, несмотря на то что во всех документах головного предприятия и его дочерних обособленных подразделений будет указан один и тот же ИНН, будут различными. На это указывают положения подп. 3 п. 7 Положения, утвержденного приказом ФНС РФ от 29.06.2012 № MMB-7-6/435@.

Аббревиатура КПП расшифровывается как «код причины постановки». Этот код присваивается только юридическим лицам, у индивидуальных предпринимателей, которые работают в качестве хозяйстующих субъектов, такого кода нет.

КПП необходим в следующих ситуациях:

- при участии в тендерах и заключении договоров с государственными и муниципальными заказчиками — наличие кода в этом случае является обязательным условием одобрения заявки потенциального исполнителя конкурсной комиссией;

- при оформлении налоговой и бухгалтерской документации — многие формы ведения учета и составления отчетности являются унифицированными, поэтому наличие КПП в числе прочих реквизитов также является обязательным.

Применение КПП позволяет:

- идентифицировать предприятие сразу в нескольких классификационных системах, сформированных по различным критериям (т. е. одновременно определить и регион, в котором оно функционирует, и сферу его деятельности);

- упростить процедуру ведения бухгалтерского и налогового учета.

Расшифровка КПП обособленного подразделения

Знание КПП позволяет получить ряд сведений, подтверждающих добросовестность поставщика, и обезопасить организацию от заключения контракта с фирмой-однодневкой. Данный код, в соответствии с п. 5 приложения к приказу № MMB-7-6/435@, состоит из 9 числовых символов, которые представляют собой объединение 3 комбинаций, каждая из которых несет в себе определенную информацию:

- первые четыре числа обозначают код налоговой службы, которая произвела регистрацию юридического лица и его постановку на учет (первые 2 цифры в нем соответствуют коду, присвоенному региону, в котором расположена инспекция, а следующие 2 — номеру указанного государственного органа);

- следующая комбинация, состоящая из 2 цифр, указывает на причину, по которой налогоплательщик был поставлен на учет;

- последние 3 цифры — это номер, присвоенный подразделению при его постановке на учет.

Очевидно, что КПП обособленных подразделений не будут совпадать даже в том случае, если они находятся на территории, подведомственной одному налоговому органу: благодаря включению в состав кода порядкового номера регистрируемого подразделения он становится уникальным и попросту не может быть присвоен другой организации.

Присвоение КПП обособленному подразделению

Основанием для присвоения кода обособленному подразделению является его постановка на налоговый учет по месту нахождения. После регистрации подразделения его руководителю будет выдано соответствующее бумажное свидетельство, в котором помимо ИНН, совпадающего с номером головной организации, будет указан КПП, присвоенный именно этому филиалу или представительству. Подавать заявление на формирование КПП для нового подразделения не нужно — код будет сформирован автоматически. После того как процедура регистрации подразделения будет окончена, инспектор территориального отделения ФНС передает все необходимые сведения (в том числе КПП) в налоговую службу, в которой состоит на учете головная организация.

ВАЖНО! КПП подразделения может быть изменен в том случае, если оно изменит свой юридический адрес и переместится на территорию, подведомственную другой инспекции. О подобных изменениях необходимо уведомить все банковские организации, которые осуществляют обслуживание подразделения, а также контрагентов.

Как узнать КПП обособленного подразделения по ИНН?

КПП подразделения отличается от кода, присвоенного головной организации — а это значит, что большинство способов определения КПП по ИНН организации в этом случае использовать нельзя. Так как узнать КПП филиала организации, имея его ИНН?

Для этого нужно выполнить следующие действия:

- Определить точное наименование организации, воспользовавшись сервисом налоговой службы, расположенным по адресу: egrul.nalog.ru. Для получения необходимой информации достаточно в открывшемся окне ввести ИНН юридического лица.

- Создать запрос на составление выписки из ЕГРЮЛ одним из следующих способов:

- воспользовавшись сервисом, предлагаемым ФНС и абсолютно бесплатно заказать выписку из ЕГРЮЛ в электронном виде (документ формируется в течение дня с момента подачи запроса и доступен для скачивания на протяжении 5 дней).

- лично посетив территориальное отделение ФНС и оставив запрос на подготовку документа.

Кроме того, в интернете можно найти немалое количество сервисов, которые предоставляют услуги по онлайн-определению КПП по ИНН за определенную плату. При этом бесплатные и демонстрационные версии, как правило, позволяют узнать КПП только головной организации (такую информацию можно получить и на официальном сайте налоговой службы). Опцией же определения КПП обособленного подразделения обладают лишь некоторые версии специализированного коммерческого программного обеспечения.

Еще один способ определения КПП — формирование запроса в поисковой системе с указанием ИНН организации. Как правило, выдаваемые в результатах страницы содержат требуемые сведения, однако стоит помнить, что информация на них не обновляется с той же периодичностью, что и базы данных налоговой службы, поэтому найденная информация может оказаться неактуальной.

Как найти КПП в документах (например, счете-фактуре) обособленного подразделения

Счет-фактура — один из важнейших налоговых документов, который удостоверяет факт отгрузки товара (оказания услуги), а также содержит сведения о его стоимости. Он содержит информацию о наименовании и реквизитах обеих сторон заключенного соглашения, поэтому найти в этом документе КПП обособленного подразделения не составит труда.

В соответствии с разъяснениями, данными Минфином РФ в письме «Об оформлении счетов-фактур…» от 03.04.2012 № 03-07-09/32, при формировании данного документа обособленными подразделениями в строке 26 указывается КПП именно подразделения, а не головной организации. Это значит, что получить наиболее актуальную и соответствующую действительности информацию можно, ознакомившись с выписанным интересующим подразделением счетом-фактурой.

Как узнать ОКПО обособленного подразделения (представительства, филиала)

Код ОКПО, так же как и КПП, является уникальным для каждого обособленного подразделения предприятия. Для того чтобы узнать этот код, можно воспользоваться сервисом, предлагаемым Росстатом по адресу: https://websbor.gks.ru/webstat/#!/gs/statistic-codes. В открывшемся окне потребуется ввести ИНН головного предприятия и нажать кнопку «Поиск». В итоге система сформирует таблицу, в которой будут указаны наименования всех представительств и филиалов, а также коды ОКПО, присвоенные каждому из них.

***

Итак, код постановки на учет является одним из реквизитов любой организации, имеющей статус юридического лица. В том случае, если компания имеет обособленные подразделения, КПП каждого из них (в отличие от ИНН) будет различным. Узнать код такого подразделения при наличии ИНН довольно сложно, т. к. разработанный налоговой службой сервис определения реквизитов юридического лица предоставляет сведения, относящиеся к головной организации, а не к ее филиалам и представительствам. Тем не менее самостоятельно узнать такой КПП все-таки возможно, заказав выписку из ЕГРЮЛ или изучив информацию, отраженную в счете-фактуре, выставленном обособленным подразделением.

***

Больше полезной информации — в рубрике «Бизнес».

Реквизиты обособленного подразделения в договоре

Подскажите, пожалуйста!

У нас есть обособленное подразделение в др. городе, когда заключаем договор с контрагентами всегда указываем реквизиты головной организации.

В накладных и фактуре, по стороке грузоотправитель ставим адрес и КПП подразделения.

Но контрагенты протестуют, т.к. КПП и адрес указанные в договоре не совпадают с КПП и адресом в накладных, фактурах.

Но ведь в также в этих же доках (накладных, фактурах) стоит и адрес юридический, и КПП головное.

Как лучше сделать: прописывать в договоре все реквизиты? и обособленного подразделения…. но оно ведь как бы не имеет статус юридического лица

Чет не очень представляю как это будет выглядеть

Я думаю что во всех документах (договор, накладная и т.д.) должны стоять данные головной организации

Обособленные подразделения, фактически являющиеся составными частями юридического лица, сами не могут быть юридическими лицами и соответственно не могут выступать сторонами в гражданских правоотношениях, так как сами по себе не обладают собственной гражданской правосубъектностью и правоспособностью.Обособленные подразделения, не выделенные на отдельный баланс, правом оформлять счета-фактуры и вести их обособленный учет не обладают.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Цитата (Vik_buh): У нас есть обособленное подразделение в др. городе, когда заключаем договор с контрагентами всегда указываем реквизиты головной организации. В накладных и фактуре, по стороке грузоотправитель ставим адрес и КПП подразделения.

Правильно делаете!

Порядок оформления договоров устанавливается ГК РФ. Стороной договора является головная организация — юридическое лицо, которое несёт ответственность перед законом.

Порядок оформления счетов-фактур установлен НК РФ, состав его показателей описан в Правилах № 914. При выписке счета-фактуры обособленным подразделением, которое непосредственно отгружает товар:

— КПП, по мнению налоговых органов, указывается обособленного подразделения (письма Минфина от 08.12.09 № 03-07-11/310, от 20.04.07 № 03-07-11/114, определение ВАС от 24.08.09 № ВАС-8045/09);

— «Грузоотправитель и его адрес» — полное или сокращенное наименование грузоотправителя в соотв. с учр.док. и его почтовый адрес – если грузоотправитель и продавец разные лица (в т.ч. – обособленное подразделение).

Цитата (Vik_buh):Как лучше сделать: прописывать в договоре все реквизиты? и обособленного подразделения…. но оно ведь как бы не имеет статус юридического лица. Чет не очень представляю как это будет выглядеть

Можно написать письмо с разъяснениями, что, где указываете со ссылками на статьи НК РФ. Пусть изучат, к счету-фактуре «подцепят».

![]()

Я вот тоже так думаю

но

Цитата (Vik_buh):

контрагенты протестуют, т.к. КПП и адрес указанные в договоре не совпадают с КПП и адресом в накладных, фактурах.

с другой стороны, тоже их позиция понятна, в договоре стоит КПП стоит головной организации, а в фактуре обособленного подразделения (согласно например ПИСЬМА от 1 сентября 2009 г. N 03-07-09/43 МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, где указано, что «при заполнении счетов-фактур, в том числе по работам (услугам), реализованным организацией через свои подразделения, в строке 2б «ИНН/КПП продавца» указывается КПП соответствующего структурного подразделения.»)

т.е. два разных КПП, муниципалы заказчики особенно внимание этому уделяют… не знаю как тут быть

![]()

Наталия-главбух

пока писала, Вы ответили 😀

Спасибо всем!

Значитса буду, на своем стоять 😇

думала, может по-другому как-то делают

добавьте в договор, туда, где указываются реквизиты и подписи еще и адрес и реквизиты филиала. Ведь договор у вас заключает руководитель филиала и в начале договора он ведь фигурирует? И тогда все встанет на свои места.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

подписывает как раз генеральный, не директор подразделения

![]()

да и меня смущает в договор вписывать обособленное подразделение…. у него ведь нет статуса юр.лица

Не знаю, будет ли для вас большим показателем, но дочерние предприятия «Газпрома» (форма собственности ООО) никогда (более 4-ех лет точно) в договорах не указывают и даже не упоминают реквизитов своих обособленных подразделений, которые являются грузоотправителями (грузополучателями). Всегда приходилось запрашивать по факсу образец счета-фактуры, чтобы узнать точное наименование подразделения (в случае, если он грузополучатель).

![]()

вооот 😀)) я тоже на крупные предприятия ориентируюсь, ни у Норникеля, ни у Норильскгазпрома нет в договоре обособленных, письма пишут где что указывать….

Заполнить, проверить и сдать новую форму РСВ через «Контур.Экстерн»

У этих «китов» промышленности всегда больше развязаны руки.

Вопрос не в том, что надо ВСЕГДА указывать местонахождение филиала.

Если договор локальный, ясно, что по нему отгрузки будут только из филиала, то почему дополнительно это не указать? меньше вопросов в дальнейшем.

И потом смотрите, Почти все говорят о том, что-либо запрашиваете дополнительную информацию, либо Вам ее сами «киты» дают письмом. В договоре вписать проще.

Но если в договоре не вписано, то никто не сможет запретить направить в адрес контрагента письмо, поясняющее, что отгрузка производится филиалом и вот его реквизиты, просим любить, холить и лелеять. Ну и жаловать, конечно же.

Успехов!

Согласна, что в качестве дополнительной информации в условиях договора, не заменяя сторону договора (наименование головной организации) можно указать, кто осуществляет отгрузку и реквизиты грузополучателя.

Это «китов» не устроит такая дополнительная информация (хотя не пойму почему, чего боятся), остальные контрагенты — проще.

![]()

Спасибо за ответы!

Будем муниципалам прописывать доп.реквзиты в договоре.