14 января 2021г.

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

ВАЖНО!

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Источник.

Статистическая

отчетность

– особая форма организации сбора данных,

присущая только государственной

статистике. Она проводится в соответствии

с федеральной программой статистических

работ и является одним из видов

федерального государственного

статистического наблюдения в форме

регулярных периодических отчетов.

Бланки таких отчетов

называются формами

статистической отчетности.

Правильность статистических сведений

в отчетности заверяется подписью

руководителя предприятия, организации.

Различают

формы федерального

наблюдения,

которые собираются и разрабатываются

статистическими органами, и ведомственного

наблюдения,

которые собираются и разрабатываются

органами, осуществляющими регулирование

в соответствующей отрасли экономики.

Для отрасли связи таким органом является

Министерство информационных технологий

и связи Российской Федерации.

Программа отчетности,

т.е. перечень собираемых сведений,

методика их определения и форма бланка

отчетности, разрабатывается и утверждается

Росстатом. Формы отчетности, включающие

финансовые результаты, утверждаются,

кроме того, и Минфином РФ.

По срокам

представления

статистическая отчетность бывает

месячной, квартальной, полугодовой и

годовой и представляет собой, за

исключение годовой, текущую отчетность.

Наиболее подробной является программа

годовой отчетности.

Наряду с текущей

отчетностью на предприятиях применяется

срочная

отчетность

(ежедневная, пятидневная, десятидневная),

составляемая структурными подразделениями

и филиалами предприятий в целях

оперативно-технического управления и

принятия срочных управленческих решений

в сфере производства продукции и

предоставления услуг. В срочной отчетности

содержится минимум показателей, в

текущей отчетности их круг расширяется.

Наиболее полной является годовая

отчетность.

В годовом отчете

содержатся сведения о происходящих за

год изменениях в производственной

деятельности. Годовой производственный

отчет вместе с месячной, квартальной и

полугодовой отчетностью охватывает

все стороны деятельности предприятий,

характеризует достигнутый уровень

производства, качество продукции, работу

с кадрами, положение на рынке.

Статистическое

наблюдение в форме отчетности использует

только один источник данных – документы.

Прежде всего это документы бухгалтерского

учета предприятий.

Каждая форма

статистической отчетности имеет

реквизиты.

Реквизиты

(обязательные сведения) статистической

отчетности:

номер и код по ОКУД, присвоенный данной

форме; наименование формы, определяющее

ее содержание; отметка об утверждении,

дата утверждения и номер; периодичность

и сроки представления отчетности;

наименование отчитывающейся организации

и её почтовый адрес; название министерства

(ведомства), которому подчинена

организация; указание, кому должна

представляться отчетность; должности

лиц, обязанных подписать отчет:

руководитель организации и ответственный

за составление формы.

Инструкция к

заполнению форм статистической

отчетности.

Базой формирования

информации государственного статистического

наблюдения и информационного обеспечения

системы управления отраслевой и

национальной экономики служит достоверный

первичный

статистический учет

основных показателей производственной

деятельности предприятий. Первичный

статистический учет должен осуществляться

на установленных

бланках,

соответствующих формам государственного

статистического наблюдения; при

корректировке последних вносятся

соответствующие изменения в бланки

форм первичного статистического учета.

Инструкции по

первичному статистическому учету.

Унифицированная

статистическая отчетность

Основные принципы

формирования статистической информационной

базы – унификация и упрощение форм и

состава их показателей, устранение

дублирования информации, снижение

нагрузки на отчитывающиеся организации

и бюджет.

Наиболее значимым

результатом реформирования государственной

статистики в 90-х гг. (переход РФ на

принятую в международной практике

систему учета и статистики, создание

основ статистики, соответствующей

рыночной экономике) были внедрение

-

цензового принципа

организации учета и -

переход от

отраслевого метода сбора информации

к статистике

предприятий.

Сущность перехода

к статистике предприятий – организация

статистического наблюдения на основе

использования единого статистического

инструментария для всех хозяйствующих

субъектов с формированием и последующим

ведением статистического регистра

предприятий – как единой совокупности

объектов нескольких статистических

наблюдений.

Ведение регистра

предполагает регулярное обновление

показателей, характеризующих хозяйствующие

субъекты.

Важной функцией

государственной статистики является

определение круга

подотчетных единиц.

С этой целью все предприятия, организации

независимо от формы собственности, а

также граждане, занимающиеся

предпринимательской деятельностью,

представляют в органы государственной

статистики учредительные документы

для включения в Единый государственный

регистр предприятий и организаций всех

форм собственности и хозяйствования

(ЕГРПО) и отражения в государственной

статистической отчетности.

При реорганизации

или ликвидации предприятия представляют

органам статистики государственную

статистическую отчетность за период

своей деятельности в отчетном году до

момента ликвидации на бланках форм

годовой отчетности, а также нормативные

акты о своей реорганизации или ликвидации

для внесения изменений в ЕГРПО.

В целом статистика

предприятий предполагает формирование

на единых принципах информационно-статистической

базы, содержащей сведения о хозяйствующих

субъектах всех отраслей экономики.

Деятельность каждого хозяйствующего

субъекта рассматривается в целом

независимо от выполняемых им видов

деятельности.

В 1998г. Были введены

единые формы статистической отчетности

для всех хозяйствующих субъектов

независимо от отраслевой принадлежности

и форм собственности.

Большое значение

имеет стабильность отчетности, содержание

ее форм. Только при этом условии

обеспечивается возможность построения

протяженных рядов динамики, а значит

выявления тенденций, разработки

прогнозов.

В настоящее время

независимо от отрасли крупные и средние

предприятия отчитываются по унифицированной

отчетности. Малые предприятия с 1999г.

отчитываются ежеквартально по форме №

ПМ «Сведения об основных показателях

деятельности малого предприятия».

Перечислим формы

унифицированной статистической

отчетности:

Форма № П-1 «Сведения

о производстве и отгрузке товаров и

услуг» (месячная),

Форма № П-2 «Сведения

об инвестициях» (квартальная),

Форма № П-3 «Сведения

о финансовом состоянии предприятия»

(месячная),

Форма № П-4 «Сведения

о численности, заработной плате и

движении работников» (месячная).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Помимо отчётности по налогам и страховым взносам, бизнесу надо сдавать статистическую отчётность. Форм много, а штрафы за несдачу солидные. Рассказываем, кому, когда и как нужно отчитаться.

Кто сдаёт статистическую отчётность

Отчитываться приходится всем организациям и индивидуальным предпринимателям, но крупному бизнесу чаще и больше. Средний и малый бизнес проверяют выборочно.

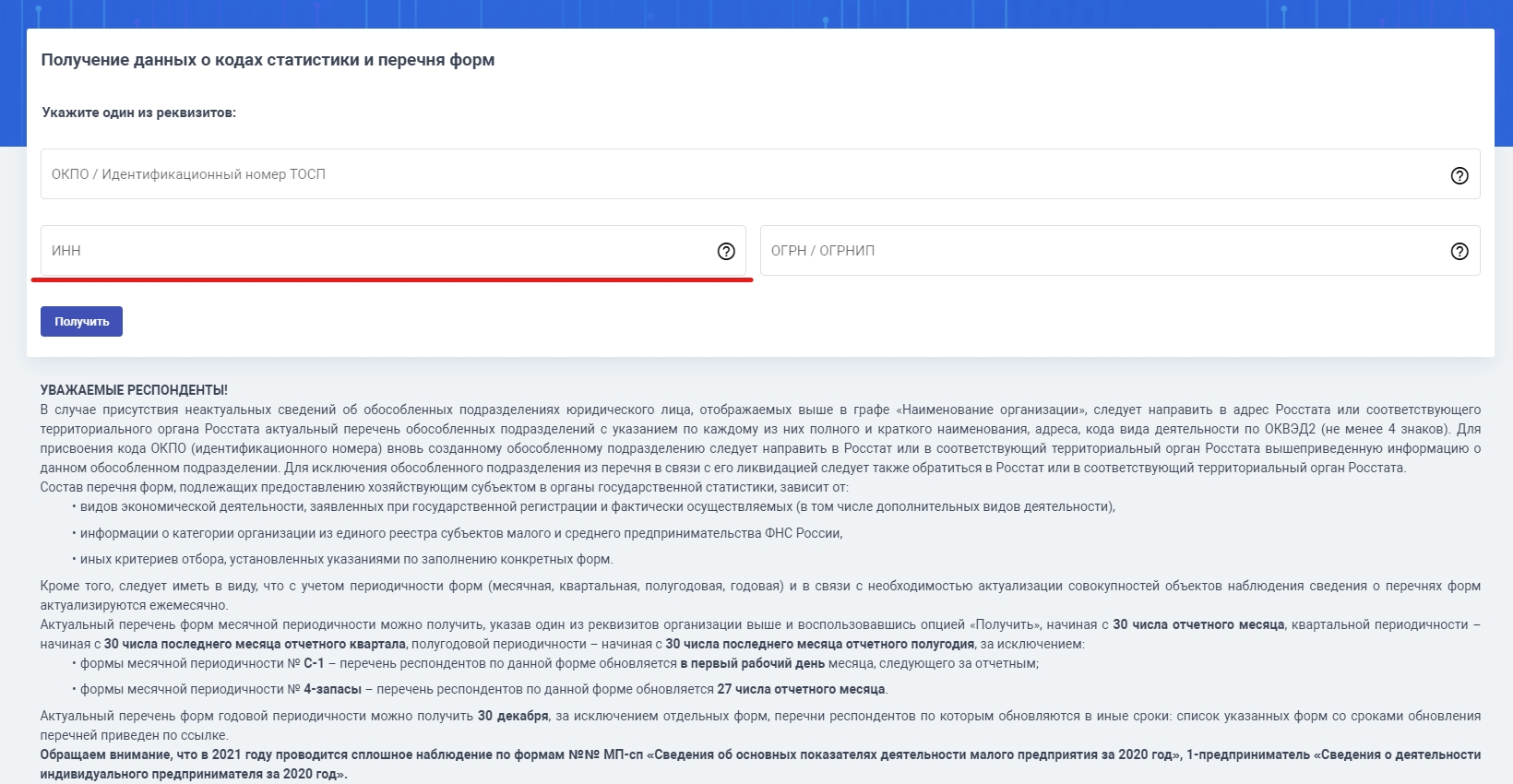

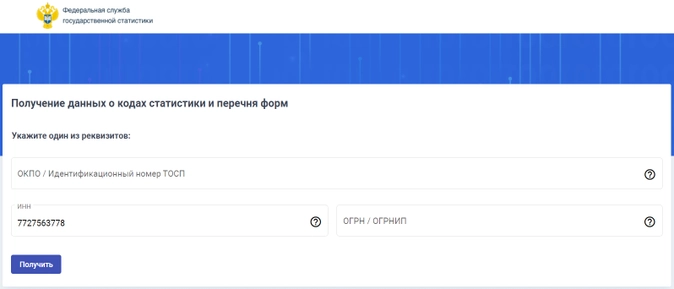

Росстат периодически формирует выборку по малому бизнесу, и если вы в неё попадёте, пришлёт требование по адресу регистрации ИП или организации. Можно и самостоятельно на сайте Росстата проверить, надо ли вам сдавать статистическую отчётность, и какую. Перейдите по ссылке, введите свои данные и нажмите «Получить». Информацию по каждому обособленному подразделению проверяйте отдельно от головной компании, потому что есть формы, которые заполняются по каждому подразделению отдельно и по организации без них.

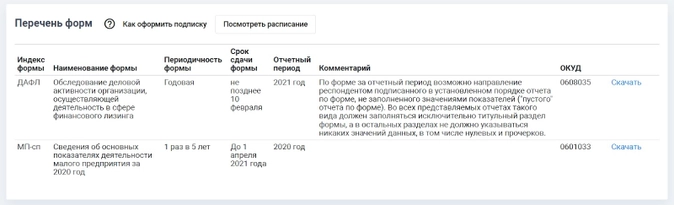

После того как система выдаст результаты запроса прокрутите страницу вниз до конца. Там увидите формы, которые надо сдавать: название отчета, сроки сдачи. Там же можно скачать бланк формы для заполнения.

Если увидите надпись «Не найдены формы статистической отчётности», значит пока вам ничего не надо сдавать. Но на практике можно столкнуться с тем, что система не выдала никаких отчётов, а через какое-то время они появились, но предприниматель об этом не знал, и в результате пришло письмо со штрафом. Чтобы не было таких ситуаций, рекомендуем проверять сайт ежемесячно.

Раз в пять лет Росстат проводит сплошную перепись субъектов малого и среднего бизнеса, и тогда отчитываться должны все. Последнее сплошное наблюдение было в 2021 году, следующее будет в 2026 году. При сплошном наблюдении все предприниматели должны заполнить анкету и сдать формы № МП-сп или № 1-предприниматель.

Вы можете узнать, надо ли вам участвовать в переписи, по той же ссылке, где смотрели формы. Если в перечне помимо основных форм будут ещё формы № МП-сп или № 1-предприниматель, значит вы участник переписи.

Какие формы надо сдавать в Росстат

Всего форм более двухсот, но каждая компания и ИП заполняют свои отчёты. Перечень форм зависит от вида деятельности и размера бизнеса. Например, среднему бизнесу по производству мебели в 2022 году надо сдать 24 формы. Вот некоторые из них.

Единоразово за 2021 год:

- 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- 12-Ф «Сведения об использовании денежных средств»;

- 1-натура БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- 1-предприятие «Основные сведения о деятельности организации»;

- 1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 11 (0602001) «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

Ежеквартально:

- 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- ежемесячно:

- 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- П-4 «Сведения о численности и заработной плате работников»

А малому бизнесу в сфере розничной торговли, который попал в выборку, придётся сдавать всего 2 отчёта каждый квартал:

- 3-торг (ПМ) «Сведения об обороте розничной торговли малого предприятия»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

При этом если по какой-то из форм у вас отсутствуют показатели, отчёт всё равно надо сдавать — нулевой. Полный перечень форм, которые надо сдавать именно вам, можно узнать на сайте Росстата.

В каком виде сдавать статистическую отчётность

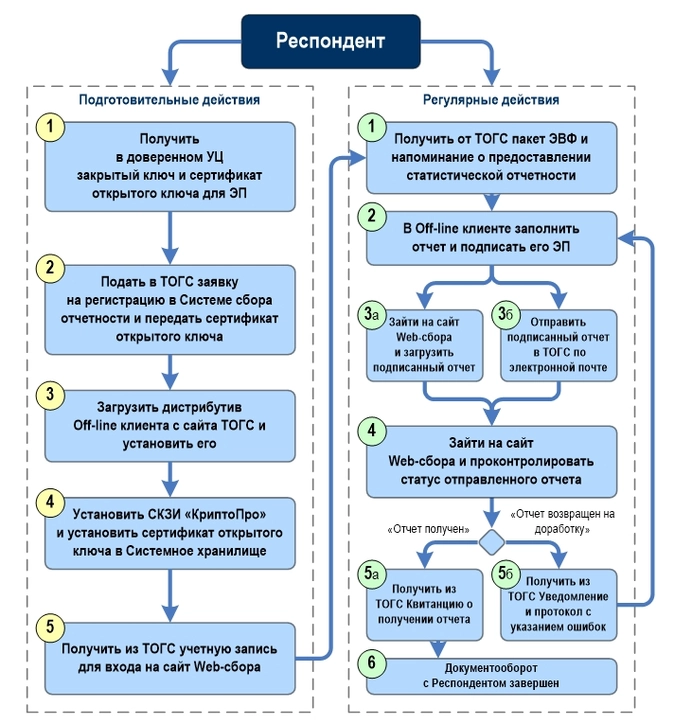

С января 2022 года все без исключения сдают статистическую отчётность в электронном виде с ЭЦП. Порядок предоставления данных в электронной форме определяется постановлением Правительства Российской Федерации от 18 августа 2008 г. № 620.

Для заполнения отчётов и передачи их в электронном виде есть offline-модуль, который можно скачать на сайте Росстата. Чтобы пользоваться модулем, надо зарегистрироваться в системе WEB-сбора и иметь свою учётную запись. Для этого в территориальном Росстате нужно оформить заявку на предоставление отчётности в электронном виде. К заявке приложить сертификат электронной подписи, чтобы статистика при получении отчётности смогла проверить достоверность ЭЦП.

Схематично порядок действий по установке и использованию модуля в инструкции Росстата представлен так:

Подробная инструкция по использованию модуля и сдачи отчётности изложена в руководстве пользователя, которую можно скачать на форуме взаимодействия с пользователями.

Сроки сдачи статистической отчётности

Сроки сдачи указаны в каждой конкретной форме. Обычно это диапазон дат, а не конкретное число. Например, форму № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) сдают большинство организаций, которые что-то производят или продают. Форма квартальная. Отчётные периоды — квартал, полугодие, 9 месяцев. Годовой формы нет. Диапазон для представления этого отчета в Росстат — с 1 по 30 число месяца, следующего за отчётным периодом.

Следовательно, в 2022 году сроки такие:

- за 1 квартал — с 1 апреля по 30 апреля 2022 года;

- за полугодие — с 1 июля по 30 июля 2022 года;

- за 9 месяцев — с 1 октября по 30 октября 2022 года.

Что будет, если не сдать статистическую отчётность

Если не сдать хотя бы один отчёт, Росстат составит протокол об административном правонарушении по статье 13.19 КоАП РФ и назначит штраф:

- на ИП или руководителя компании от 10 000 до 20 000 рублей;

- на организацию от 20 000 до 70 000 рублей.

За повторные случаи штрафы больше:

- на ИП или руководителя компании от 30 000 до 50 000 рублей;

- на компанию от 100 000 до 150 000 рублей.

Регулярно проверяйте сайт Росстата по своему ИНН, чтобы не пропустить какую-нибудь форму.

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление. Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы.

На исправление ошибок даётся 3 дня со дня получения уведомления или с момента, когда вы обнаружите ошибки самостоятельно.

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.

Статистическая отчетность в электронном виде

Нормативные документы

Приказ Росстата от 07.07.2011г. №313 «Об утверждении Унифицированного формата транспортного сообщения при обмене электронными документами между территориальными органами Росстата и респондентами»

29 Кб, 31.07.2018

Приложение к приказу: Унифицированный формат транспортного сообщения при обмене электронными документами между территориальными органами Росстата и респондентами

2.53 Мб, 31.07.2018

Приказ Росстата от 28.10.2010г. №372 «Об утверждении Унифицированного формата электронных версий форм статистической отчетности»

155 Кб, 31.07.2018

Приложение к приказу: Унифицированный формат электронных версий форм статистической отчетности

404.5 Кб, 31.07.2018

Приказ Росстата от 27.10.2010г. №370 «Об утверждении Порядка организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи»

161.92 Кб, 31.07.2018

Приложение к приказу: Порядок организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи

78 Кб, 31.07.2018

Приказ Росстата от 02.08.2010г. №267 «О подготовке проектов Указаний по заполнению форм федерального статистического наблюдения»

1.36 Мб, 31.07.2018

Приказ Росстата от 16.07.2010г. №251 «Об организации сети доверенных удостоверяющих центров Федеральной службы государственной статистики»

14.89 Мб, 31.07.2018

Программные средства для сдачи отчетности

Актуальные версии XML-шаблонов форм содержатся в Альбоме форм федерального статистического наблюдения по ссылке: https://www.gks.ru/monitoring

Таблица соответствия кодов справочников s_time и s_mes, используемых в XML-шаблонах в разрезе форм федерального статистического наблюдения (ОКУД) (на 18.08.2014)

37.03 Кб, 18.08.2014

ФОРУМ ВЗАИМОДЕЙСТВИЯ С РЕСПОНДЕНТАМИ ПО ВОПРОСАМ ПРЕДОСТАВЛЕНИЯ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ В ЭЛЕКТРОННОМ ВИДЕ

04.09.2018

Архив форм статистической отчетности

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ЭЛЕКТРОННЫХ ФОРМ

335 Кб, 04.09.2018

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — Форма № МП-сп. Сведения об основных показателях деятельности малого предприятия за 2010 год — (1,5Мб — обновлено 4.02.2011)

1.41 Мб, 04.09.2018

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — Форма №-1-предприниматель. Сведения о деятельности индивидуального предпринимателя за 2010 год — (1,5Мб — обновлено 4.02.2011)

1.41 Мб, 04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2019 году

05.03.2020

XML-шаблоны форм федерального статистического наблюдения в 2017 году (на 22.01.2018г.)

04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2016 году (на 09.01.2017г.)

04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2018 году (на 28.12.2018г.)

28.12.2018

XML-шаблоны форм федерального статистического наблюдения в 2015 году (на 30.12.2015г.)

04.09.2018

Предоставление организациями в территориальные органы Росстата годовой бухгалтерской отчетности

Предоставление организациями в территориальные органы Росстата годовой бухгалтерской отчетности в электронном виде осуществляется на основе XML-шаблонов, утвержденных приказами Федеральной налоговой службы:

Приказ

Приказ Федеральной налоговой службы от 13 ноября 2019 г. № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрировано Минюстом России 17 декабря 2019 г., регистрационный № 56836)

11.02.2020

Из нашей статьи вы узнаете:

Статистическая отчетность в России в обязательном порядке регулярно захватывает крупные предприятия и организации. Но иногда отчитаться по статистическим показателям должен и малый бизнес. Ежегодно Федеральная служба статистики определяет подборку юридических лиц и ИП, которые должны предоставить в Росстат отчет малых предприятий.

В согласии с № 282-ФЗ каждые 5 лет предоставлять статотчеты должен весь бизнес. Год сплошного статистического наблюдения ожидает предпринимателей в 2026 году. Помимо этого, проводятся выборочные наблюдения, которые охватывают все организации в конкретной сфере деятельности.

О том, как узнать о необходимости отчитаться перед Росстатом, заполнить и направить формы, рассказываем в этом материале.

Признаки микропредприятия и малого бизнеса

Понятия «микропредприятие» и «малый бизнес» достаточно четко определены в законодательстве и имеют конкретные признаки:

| Тип бизнеса | Максимальный предел сотрудников | Максимальный уровень годовой выручки |

|---|---|---|

| Микропредприятие | 15 человек | 120 миллионов рублей |

| Малый бизнес | 100 человек | 800 миллионов рублей |

Еще один важный признак малого бизнеса — доля участия в уставном капитале крупных предприятий. Она не должна превышать 25%.

Если ваша организация подпадает под перечисленные ограничения, то отчитываться в Росстат нужно только по требованию.

Как узнать, что нужно отчитаться

В альбоме статформ Росстата находится около 200 отчетов. Но для конкретной компании есть свой календарь подачи информации. Как правило, Росстат присылает требование отчитаться на адрес, по которому зарегистрирован ИП или юридическое лицо.

Проверить, попали ли вы в выборку ведомства, можно на официальном сайте Службы статистики:

- введите в форму ИНН, ОГРН или ОКПО;

- выберите вариант уведомления для юрлиц или ИП.

Если сервис не обнаружил форм отчетности, то значит, в текущем году ваша организация не подпадает под статистическое наблюдение. Если в ответ вышел «Перечень форм», то следует заполнить и направить в ведомство названные там отчеты.

Как часто надо отчитываться в Росстат

Периодичность направления форм в течение года зависит от размера бизнеса и перечня форм для заполнения. Формы статистической отчетности малых предприятий предполагают периодичность сдачи раз в месяц, квартал или год. Каждая форма включает указание, в какой период ее следует направить в ведомство.

Если указанная дата приходится на выходной день, то по общепринятому правилу ее передвигают на следующий рабочий день. Но лучше не затягивать со сдачей отчетов до последнего дня.

Статотчетность для малого бизнеса

В 2022 году МСП должны представить отчет по статистике (в зависимости от сферы деятельности организации):

| Наименование формы | Периодичность сдачи | Содержание отчетности |

|---|---|---|

| 2-МП инновация | Периодическая (раз в 2 года) | Технологические инновации на предприятии |

| 3-Торг (ПМ) | квартальная | Информация о реализации и запасах товаров для малого бизнеса, который работает в сфере розничной торговли. |

| ДАП-ПМ | квартальная | Отчетность о деловой активности предприятий, работающих в сфере добычи, обработки и распределения газа, воды, электрической энергии. |

| МП-натура | годовая | Данные о производстве продукции. |

| ПМ-торг | месячная | Информация о торговых оборотах |

| ТЗВ-бюджет | годовая | Отчетность о расходовании средств бюджетными, казенными или автономными учреждениями. |

| ТЗВ-ИП | годовая | Раскрытие данных о тратах на производство и реализацию. |

Помимо перечисленных форм, малый бизнес должен регулярно направлять в статистические органы информацию о численности и заработной плате своих работников. В зависимости от средней численности штата за последние 2 года делать это нужно ежемесячно или ежеквартально.

Формы статистической отчетности для ИП

Индивидуальные предприниматели направляют статотчеты по формам:

| 1-ИП | годовая | О работе предпринимателя. |

| 1-ИП (мес) | месячная | О производстве ИП продукции. |

Порядок заполнения нулевой отчетности

Иногда у компании нет отчетных показателей, но есть обязанность сдать данные в Службу статистики. В этой ситуации могут быть 2 варианта:

- Указания к форме уточняют, что подавать ее следует только при наличии данных для отчетности. Если у организации или ИП таких сведений нет, то отчет можно не подавать.

- Иные отчетные формы следует сдать с нулевыми показателями. Следует полностью заполнить форму — титульный лист, данные ответственного лица, подпись. Иначе отсутствие отчета повлечет штраф.

Изменения в порядке отчетности в 2022 году

С 2022 года отчет в Росстат от малого бизнеса принимают только в электронной форме. Крупные организации полностью перешли на цифровой способ отправки данных в ведомство еще в прошлом году.

Чтобы направить заполненную форму, потребуется квалифицированная электронная подпись. Передать отчеты можно через личный кабинет на сайте ведомства, через портал Госуслуги или через сервисы ЭДО.

«1С-Отчетность» — удобный сервис для подготовки и отправки отчетов, в том числе по статистическим формам. Тут вы найдете последние актуальные отчетные формы и точно не пропустите срок сдачи. Встроенный помощник напомнит о подготовке документа и поможет его правильно заполнить. Сервис разрешает подгружать любые базы данных и учетные системы.

Помимо этого, с 2022 года обновляется целый ряд форм, список которых приведен в приказе ведомства № 462. В их числе формы МСП для отчета в Росстат. Это, например, МП-натура, 1-ИП, МП, 1-ДАП.

Какая ответственность предусмотрена за нарушение порядка отчета

Непредставление статистических данных, равно как и нарушение установленного порядка или сроков отчетности, грозит бизнесу административным штрафом. Основанием для него является статья 13.19 КоАП РФ.

Первичное нарушение грозит должностному лицу, ответственному за подготовку отчетности, наказанием в размере от 10 до 20 тысяч рублей. Штраф для юрлица составляет от 20 до 70 тысяч рублей.

При повторном нарушении штрафы увеличиваются в диапазоне 30–50 тысяч рублей для должностных лиц и 100–150 тысяч рублей для организации.

II. ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ,

ПОРЯДОК ЕЕ ПРЕДСТАВЛЕНИЯ

1. Государственная статистическая отчетность включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и т.д.), формы и программы которых, а также инструкции по их заполнению утверждены Государственным комитетом Российской Федерации по статистике, или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, гг. Москвы и Санкт-Петербурга.

2. Состав и методология исчисления показателей, круг субъектов, представляющих государственную статистическую отчетность, адреса, сроки и способы ее представления, которые указываются на бланках форм и в инструкциях по их заполнению, являются обязательными для всех отчитывающихся субъектов и не могут быть изменены без санкции утвердившего эти формы статистического органа.

3. На этапе государственной регистрации (перерегистрации) предприятия, учреждения, организации, объединения, независимо от их формы собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения в государственной статистической отчетности.

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО.

4. Статистические показатели государственной статистической отчетности, в том числе составляющие государственную, военную и коммерческую тайну, представляются органам государственной статистики и в другие адреса, предусмотренные на бланках форм государственной статистической отчетности, в соответствии с установленным порядком бесплатно.

Статистическая информация закрытого характера представляется органам государственной статистики в порядке, обеспечивающим сохранение государственной и военной тайны.

5. Государственная статистическая отчетность, сбор и обработка которой осуществляется в системе министерств, ведомств, концернов и других объединений, представляется органам государственной статистики по программе и в сроки, установленные для них Госкомстатом России.

6. Датой представления государственной статистической отчетности для одногородних предприятий, учреждений, организаций, объединений и граждан, занимающихся предпринимательской деятельностью, считается день фактической передачи ее по принадлежности, а для иногородних — дата отправления, обозначенная в штемпеле почтового предприятия.

Для одногородних предприятий и организаций почтовые отправления не допускаются.

7. Нарушением сроков представления государственной статистической отчетности является опоздание, длящееся до одних суток, а опоздание, длящееся более одних суток рассматривается как ее непредставление.

8. Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и в следствии нарушения действующих инструкций и методических указаний по составлению государственной статистической отчетности, а также арифметических ошибок.

Отличительная черта статистической отчетности заключается в многообразии ее форм. Компании теряются среди большого количества отчетов и часто либо сдают не те формы, либо не отчитываются совсем. Выяснить, какую отчетность нужно сдавать в Росстат, можно с помощью ИНН.

Содержание

- Виды статистической отчетности

- Кто должен отчитываться в Росстат

- Как проверить, относится ли компания к малому бизнесу

- Как узнать перечень отчетности в Росстат по ИНН

- Примеры отчетности в Росстат

- Штрафы в 2022 году за несдачу статотчетности

- Официальные ответы Росстата о работе сервиса статотчетности

В процессе мониторинга деятельности предприятий и ИП органы государственной статистики проводят два вида проверок.

Сплошные проверки — осуществляются среди субъектов малого и среднего бизнеса каждые пять лет (ст. 5 Федерального закона от 24.07.2007 № 207-ФЗ). В 2021 году это было последний раз: бизнес сдавал в территориальные органы статистики отчеты МП-сп (малый бизнес) и 1-Предприниматель (ИП). В следующий раз сплошное наблюдение планируют привести в 2026 году.

Выборочные проверки — обследуют деятельность средних, малых, микропредприятий и ИП по представленным отчетам (ежемесячным и квартальным), перечень которых размещен на сайте Росстата.

Можно выделить еще один вид проверок — «постоянные». По факту это ежегодная обязанность представителей бизнеса подавать сведения об основных показателях своей работы. Формы «постоянной» финансовой отчетности в Росстат можно узнать по ИНН.

Статистические формы должны сдавать (ст. 6 Федерального закона от 29.11.2007 №282-ФЗ):

- юрлица;

- ИП;

- филиалы, представительства и подразделения иностранных компаний, работающих в России;

- органы госвласти и местного самоуправления.

Отчеты в статистику различаются в зависимости от бизнес-направления, размера компании и других факторов. Так, например, крупные игроки на рынке сдают основную и дополнительную отчетность, формы которой определяются видами деятельности.

Для представителей среднего и малого предпринимательства разработаны отдельные статистические формы, которые отличаются относительной простотой в заполнении.

Отметим, что режим налогообложения не влияет на перечень форм в Росстат. Компании, применяющие спецрежимы, сдают отчеты в статистику на общих основаниях.

Подать отчет можно лично сотрудникам Росстата в вашем подразделении либо отправив по почте или по ТКС в электронном виде.

Статотчетность должны сдавать все представители бизнеса, при этом перечень отчетности зависит от того, каков масштаб бизнеса — крупный, средний или малый. К основным критериям малого предпринимательства относятся (Федеральный закон от 24.07.2007 № 209-ФЗ):

- доля в капитале РФ, субъектов РФ и муниципальных образований, общественных или религиозных организаций, благотворительных и иных фондов не более 25 %, доля иностранных организаций и (или) юрлиц, которые не входят в реестр МСП, — не более 49 %;

- штат компании не превышает 15 человек на микропредприятии, 100 человек на малом и 250 человек на среднем предприятии;

- годовой доход в рублях — до 120 млн на микропредприятии, до 800 млн и до 2 млрд на малом и среднем предприятии соответственно (Постановление Правительства РФ от 04.04.2016 № 265).

По ИНН можно не только проверить отчетность в Росстат, но и узнать, входит ли компания в реестр малых предприятий. Для этого зайдите на сайте ФНС в раздел «Сервисы», далее в подразделе «Сведения из реестров» выберите «Единый реестр субъектов малого и среднего предпринимательства» и введите ИНН.

Чтобы проверить по ИНН список отчетности, которую требуется сдать в Росстат, следуйте алгоритму:

- Скопируйте ИНН организации из учредительных документов или, например, из сервиса «Действительные ИНН юридических лиц» с сайта ФНС.

- Перейдите в сервис Росстата.

- Введите в соответствующую строку ИНН.

- Нажмите «Получить» и посмотрите, какие отчеты надо сдать.

Не используя сервис Росстата для проверки отчетности по ИНН, очень трудно разобраться во всех отчетных формах, а тем более понять, нужно ли их сдавать вашей организации.

Перечень статотчетности меняется так часто, что привести точный список невозможно. Так, один из приказов Росстата, а именно от 30.07.2021 № 462 (в ред. от 15.12.2021), указывает, что необходимо сдавать следующие отчеты:

1. Годовые:

- № 1-предприятие — включает основную информацию о работе компании;

- № 1-кооператив — включает сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива;

- № 1-натура-БМ — включает основную информацию о производстве, отгрузке продукции и балансе производственных мощностей;

- № МП (микро)-натура — содержит информацию о производстве продукции микропредприятиями.

2. Квартальные:

- № ПМ — содержит информацию о работе малых компаний;

- № 1-НАНО — включает сведения об отгрузке товаров, работ и услуг, связанных с нанотехнологиями;

- № 6-нефть — включает информацию о себестоимости нефтепродуктов и др.

3. Ежемесячные:

- № ПМ-пром — содержит информацию о производстве продукции малыми предприятиями;

- № 1-ИП (мес) — содержит информацию о производстве продукции индивидуальными предпринимателями;

- № П-1 — со сведениями о производстве и отгрузке товаров и услуг.

4. Еженедельные:

- 1-автобензин — для информации о производстве нефтепродуктов.

Просрочка или игнорирование статотчетности по КоАП РФ влечет штраф для компании от 20 тыс. до 70 тыс. рублей и для ее руководителя от 10 тыс. до 20 тыс. рублей (ст. 13.19). Повторное непредставление отчетности грозит компании штрафом от 100 тыс. до 150 тыс. рублей, а руководителю — от 30 тыс. до 50 тыс. рублей.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

С 2017 года у компаний появилась возможность с помощью ИНН узнавать, какие формы отчетов сдавать в Росстат в текущем году. При использовании нового сервиса у компаний возникали вопросы. Приводим ответы на основные из них (письма Росстата от 17.02.2017 № 04-04-4/29-СМИ и от 26.07.2016 № 04-04-4/92-СМИ):

- Если сервис определяет отчет как обязательный к сдаче, а сотрудники территориального органа статистики письменно подтвердили необязательность его представления, грозят ли компании штрафы? — Нет, при наличии письменного подтверждения штрафов не будет.

- Почему сервис формирует список с «ненужными» отчетами? Что делать в этом случае? — Список статотчетости, которую надо сдать, формируется на базе статистической методологии с учетом всех видов деятельности, которые заявлены при госрегистрации компании. Некоторые отчеты заполняются только при наличии события, то есть «нулевые» отчеты по таким формам не требуются.

- Какие компании получают от Росстата письменные списки статотчетности? Те, кто попал в выборку? — Росстат информирует компании с помощью сервиса statreg.gks.ru. Список отчетов в письменном виде, как правило, получают респонденты, которые включены в выборочное наблюдение.

- Что делать, если получили письмо из Росстата с перечнем отчетов, но не все отчеты из перечня есть на statreg.gks.ru? Как уточнить перечень отчетов? — Росстат может письменно уведомить респондентов, которые попали в выборку, о том, что надо представить конкретные отчеты. Если опубликованный в сервисе statreg.gks.ru перечень отчетов отличается от того, который респондент получил в письменном виде, следует руководствоваться перечнем из письма. При необходимости можно уточнить список отчетов в территориальном органе статистики.

- Как компаниям избежать штрафов? Письменно обращаться в Росстат? Как доказать, что не знали об отчете, потому что его не было в списке на statreg.gks.ru? — Если компания отсутствует в списке, представленном на statreg.gks.ru, то по ст. 13.19 КоАП РФ штрафы не начисляются, кроме случаев, когда компания была проинформирована в соответствующем порядке, что попала в выборку статистического наблюдения по определенным отчетам. Скриншоты принимаются в качестве надлежащего доказательства, если они содержат дату и время получения информации с сервиса в интернете, данные о лице, которое формировало и распечатывало перечень, данные о ПО, название сайта.

- Почему данные сервиса на statreg.gks.ru меняются? Это связано с обновлениями? — Перечень статотчетов, который размещается в системе на statreg.gks.ru, формируется на конец года, предшествующего отчетному, и затем ежемесячно актуализируется. Ежемесячная актуализация обусловлена структурными изменениями субъектов хозяйствования (ликвидацией и созданием компаний, реорганизацией и др.), а также периодичностью сдачи отчетов (месячная, квартальная, полугодовая).