(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

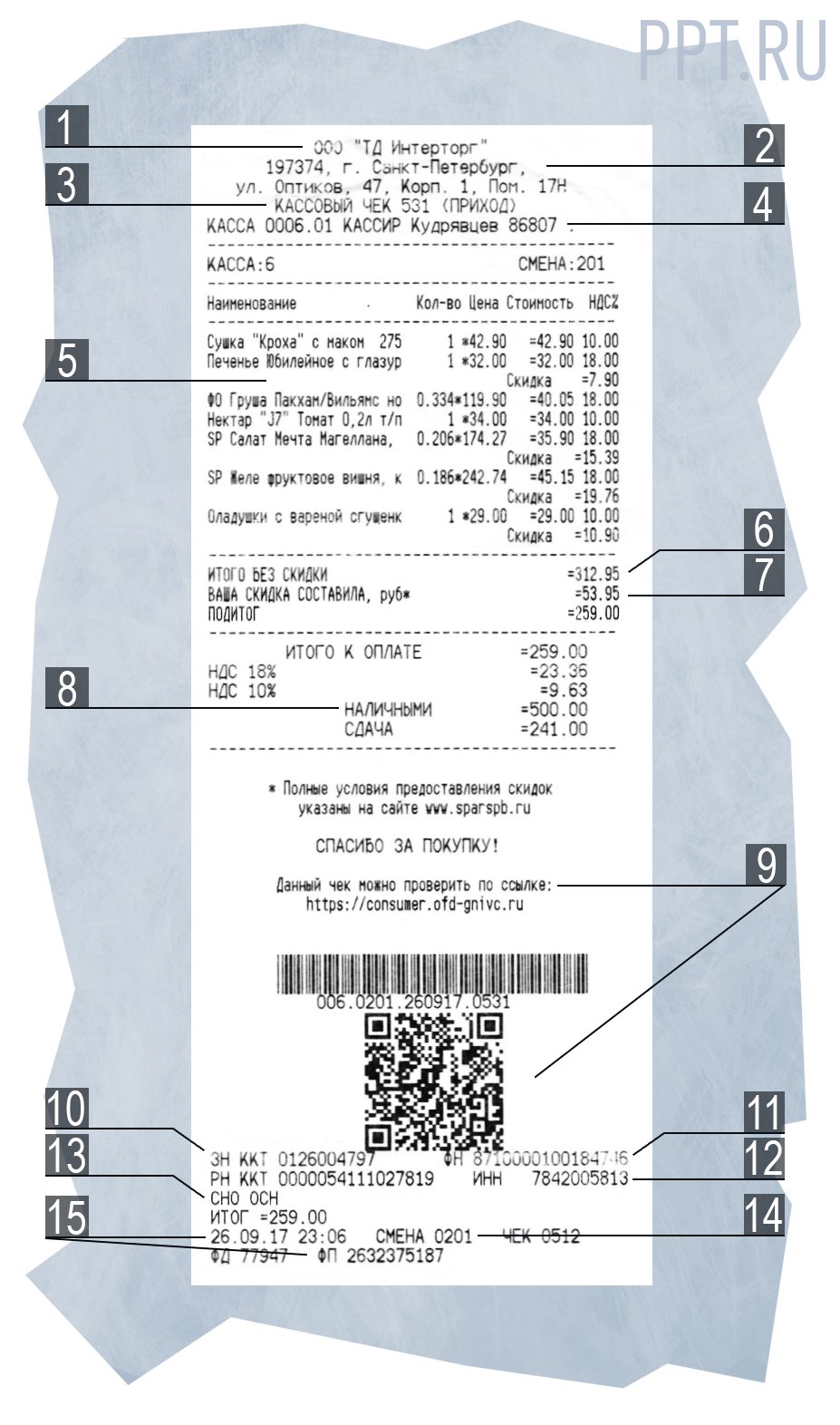

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

ФНС уточнила, какие реквизиты в товарных чеках должны быть обязательно

22.05.2019

Эксперты ФНС уточнили, какие обязательные реквизиты должен содержать товарный чек.

Напомним, статья 2 Федерального закона от 22.05.2003 № 54-ФЗ разрешает организациям и ИП в ряде случаев не применять ККТ при условии выдачи покупателям документов, подтверждающих проведение расчетов. Таким документом может быть товарный чек.

Ведомство отмечает, что реквизиты, которые должен содержать товарный чек, установлены абзацами 4 — 12 пункта 1 статьи 4.7 Федерального закона от 22.05.2003 № 54-ФЗ.

Согласно данной норме в товарный чек включаются:

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации ИП, при расчете в интернете — адрес сайта пользователя);

- наименование организации-пользователя или фамилия, имя, отчество ИП — пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя, выданных ему, — возврат расхода);

- наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в рублях) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (для плательщиков НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (для плательщиков НДС);

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек (БСО) и выдавшего (передавшего) его покупателю (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов).

Такие разъяснения привела ФНС на своем сайте, отвечая на вопросы налогоплательщиков.

БУХПРОСВЕТ

Если в кассовом чеке будет отсутствовать хотя бы один обязательный реквизит, организацию или ИП могут оштрафовать по ч. 4 ст. 14.5 КоАП РФ. Данное нарушение грозит следующими штрафами:

- от 1 500 до 3 000 рублей – для должностных лиц и индивидуальных предпринимателей;

- от 5 000 до 10 000 рублей — для юридических лиц.

Непередача покупателю кассового чека повлечет начисление штрафа в размере:

- 2 000 рублей — для должностных лиц и индивидуальных предпринимателей;

- 10 000 рублей — для юридических лиц.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

16 декабря 2020г.

Важные изменения с декабря 2020 года

Федеральная налоговая служба России приказом от 14.09.2020 № ЕД-7-20/662@ ввела новые дополнительные реквизиты и новые форматы фискальных документов. Документ вступает в силу спустя 10 дней после официального опубликования — с 21.12.2020.

По сравнению с прежними правилами, в перечень реквизитов кассового чека коррекции или БСО коррекции включили, в частности, новые обязательные реквизиты, без которых документ является недействительным:

- наименование и ИНН покупателя;

- порядковый номер кассового чека коррекции (БСО коррекции) за смену;

- признак расчета;

- применяемая при расчете система налогообложения;

- абонентский номер телефона либо адрес электронной почты покупателя (клиента);

- наименование товаров, работ, услуг, платежа, выплаты, а также их количество, цена в рублях за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам.

Новые дополнительные реквизиты утверждены для таких фискальных документов:

- кассового чека или БСО (п. 5 приложения № 1 к приказу);

- запроса о коде маркировки (п. 11 приложения № 1 к приказу);

- уведомления о реализации маркированного товара (п. 12 приложения № 1 к приказу);

- ответа на запрос ФНС (п. 13 приложения № 1 к приказу);

- квитанции на уведомление (п. 14 приложения № 1 к приказу).

Все фискальные документы и их реквизиты должны быть приведены в соответствие с новыми требованиями до 21.12.2020. Те организации и ИП, которые не сделают этого, рискуют быть привлечены к административной ответственности за невыдачу кассовых чеков, так как чеки без обязательных реквизитов не признаются надлежаще оформленными.

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.

Дополнительные реквизиты для интернет-торговли

Если вы продаете товары и услуги через сайт, нужно учесть особенности при оформлении электронного чека. В этом случае обязательные реквизиты чека онлайн-кассы нужно дополнить следующей информацией:

- Сайт компании (вместо адреса торговой точки) и (или) емейл продавца.

- Телефон или емейл покупателя (для отправки ему кассового документа).

Поскольку расчеты через интернет происходят автоматически, без участия конкретного сотрудника, Ф.И.О. продавца можно не указывать.

Обязательные реквизиты товарного чека без кассового

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ № 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 01.07.2017 могут не использовать кассовый аппарат и оформлять только товарный чек.

Отчетный документ в этом случае оформляется по правилам ч. 2.1 ст. 2 «старого» (в редакции до июля 2016 года) закона № 54-ФЗ. В него включаются следующие обязательные реквизиты:

- название, номер и дата выдачи;

- наименование и ИНН продавца;

- перечень оплачиваемых товаров (работ, услуг);

- сумма оплаты;

- Ф.И.О. и подпись лица, выдавшего документ.

Как видим, оформить товарный чек в 2020 году по-прежнему несложно.

Напомним, что отсутствие одного или нескольких обязательных реквизитов в кассовом чеке с начала июля 2017 года грозит штрафом по ч. 4 ст. 14.5 КоАП РФ: для ИП — от 1500 до 3000 рублей, для организации — от 5000 до 10 000 рублей.

Источник.

Содержание

- Реквизиты, обязательные для кассового чека

- Прием платежей от физлиц платежным агентом или субагентом

- Чеки, выдаваемые банковскими платежными агентами или субагентами

- Чеки, формируемые в торговом автомате

- Чеки при расчетах между юрлицами

- Чеки, формируемые при выплате выигрыша в лотерею на сумму от 15 тысяч рублей

- Актуальные требования к номенклатуре чеков в 2022 году

- Правила указания наименований в чеке: нововведения в 2022 году

- Зачет аванса: что должно быть указано в кассовом чеке

- Ответственность за отсутствие номенклатуры в чеке

Чек представляет собой фискальный документ и номенклатура является для него обязательным реквизитом. Рассказываем о том, как правильно отображать в нем все необходимые данные, как они могут варьироваться в зависимости от типа чека, и какие требования предъявляют к номенклатуре в 2022 году.

Реквизиты, обязательные для кассового чека

Содержание фискального документа регламентируется статьей 4.7 Федерального закона №54-ФЗ от 22 мая 2003 года. Согласно этому нормативному акту, обязательные реквизиты на кассовом чеке включают:

- наименование;

- порядковый номер чека (в соответствии с последовательностью формирования чека за смену);

- время, место и дата осуществления расчета, номер смены;

- ИНН;

- номенклатура реализованного товара, оказанной услуги или выполненной работы;

- сумма, признак и форма расчета;

- режим налогообложения;

- должность и фамилия кассира или иного лица, осуществившего операцию;

- регистрационный номер ККТ;

- номер фискального накопителя;

- фискальный признак и адрес сайта для проверки его подлинности;

- номер телефона или электронный адрес ИП и покупателя для отправки электронного чека;

- фискальный признак сообщения;

- QR-код.

Этот набор данных можно назвать базовым. В чеках может указываться и другая информация в зависимости от особенности ведения расчета той или иной организацией.

Прием платежей от физлиц платежным агентом или субагентом

В этом случае в чеке обязательно указываются следующие данные:

- размер вознаграждения, внесенного клиентом (если оно было выплачено);

- телефонный номер субагента или платежного агента;

Чеки, выдаваемые банковскими платежными агентами или субагентами

Перечень обязательной информации для чеков такого типа включает:

- название операции;

- сумму вознаграждения, вносимого клиентом;

- ИНН, наименование и реальный адрес местонахождения оператора, отвечающего за перевод денежных средств;

- телефонные номера агента или субагента.

Чеки, формируемые в торговом автомате

Фискальный документ, выдаваемый техникой для вендинга, обязательно должен содержать заводской номер самого аппарата.

Чеки при расчетах между юрлицами

На документах, выдаваемых ККТ при взаимодействии организаций и индивидуальных предпринимателей, указывают следующие данные:

- ФИО предпринимателя, наименование организации;

- ИНН клиента;

- страна происхождения товара (если он является предметом расчета);

- сумма акциза (если это применимо в случае расчета);

- регистрационный номер ТД (при перевозке товара через границу).

Чеки, формируемые при выплате выигрыша в лотерею на сумму от 15 тысяч рублей

В перечень обязательных данных на таких чеках также включены ИНН клиента, а также его паспортные данные (ФИО, серия и номер документа).

Независимо от типа чека ко всем реквизитам на нем предъявляется общее требование – они должны быть набиты четким, легко читаемым шрифтом и не выцветать в течение 6 месяцев с момента их печати.

Актуальные требования к номенклатуре чеков в 2022 году

Последние новости в данной сфере связаны с переходом налогоплательщиков на новый формат фискальных данных – ФФД 1.2. В соответствии с требованиями, предъявляемыми к участникам оборота маркированных товаров, в чеке необходимо указывать:

- его операционный и отраслевой реквизит;

- данные о клиенте;

- результаты проверки маркированного товара.

Присутствие реквизита с клиентскими данными также обязательно и для электронной версии чека в случаях, когда операция совершается между юрлицами и ИП (для бумажной – не требуется). В этой ситуации в него включают:

- наименование или ФИО покупателя;

- дата рождения (для физлица);

- гражданство (для нерезидента РФ);

- ИНН;

- код подразделения, выдавшего паспорт физлица (для расчетов с ИП);

- адрес юридического лица (при расчетах с организацией).

Отдельного внимания заслуживает реквизит с указанием результатов проверки маркированного товара в электронном чеке. В зависимости от результатов в нем могут быть отображены следующие значения:

- «0» — проверка прошла успешно;

- «1» — проверка не пройдена.

Если бумажный чек оформлен в соответствии с ФФД 1.05 или 1.1, то рядом с маркированным товаром в нем обычно размещен префикс [M]. Формат фискальных данных 1.2 предусматривает другие вариации:

- [M+] — проверка успешно пройдена;

- [M] — не осуществилась как минимум одна проверка (ККТ работает в автономном режиме или не смогла связаться с системой маркировки);

- [M-] — проверка не пройдена.

Также важно знать, что требования к переходу на ФФД 1.2 по-прежнему не обязательны для продавцов ювелирных и меховых изделий, а также алкоголя.

Правила указания наименований в чеке: нововведения в 2022 году

Жестких требований к наименованию работ, услуг или товаров, указываемых в чеке, по-прежнему не существует, так же как и единого справочника номенклатуры. В то же время представители Федеральной налоговой службы дают определенные рекомендации по корректности отображения реквизитов в чеке. Ключевое пожелание: он должен быть понятен покупателям.

К примеру разрешен подбор наименований из Общероссийского классификатора продукции в соответствии с техническим регламентом ТР ТС 022/2011. Также разрешено применение обобщающих названий некоторых групп товаров. К примеру, при продаже пирогов с разными начинками в чеке можно указывать «пироги в ассортименте».

Однако к размеру отображаемого в чеке реквизита требования есть, и они одинаковы для всех ИП и организаций. Так, его максимальная длина – 128 символов.

Для корректного формирования чеков предпринимателям необходимо позаботиться о соответствующем техническом и программном обеспечении. В зависимости от масштаба бизнеса и объема продаж ввод данных возможен как вручную, так и через программу 1С. Однако оптимальным решением для владельца крупного бизнеса может стать учетная программа или облачный сервис.

Зачет аванса: что должно быть указано в кассовом чеке

Если количество товара, перечень услуг или объем работ в момент формирования чека неизвестны, что обычно происходит при проведении авансового платежа, необходимо руководствоваться Письмом Министерства финансов РФ № 03-01-15/26352 от 28 апреля 2017 года, где подробно описан порядок действий:

- формирование первого чека с признаком расчета «Аванс» и указанием суммы полученных по факту средств;

- формирование второго чека с признаком «Полный расчет» и отражением номенклатуры и суммы оплаты (без учета внесенного ранее платежа).

Ответственность за отсутствие номенклатуры в чеке

Если предприниматель не соблюдает требования к отображению номенклатуры в чеке, он может быть привлечен к административной ответственности с последующей выплатой штрафов. В соответствии с частью 4 статьи 14.5 КоАП РФ их размеры составляют:

- 1,5-3 тысяч рублей — для должностных лиц;

- 5-10 тысяч рублей — для организаций.

Кроме того, сам чек и все последующие остаются недействительным вплоть до приведения их содержания в соответствии с законодательством.

Требования к номенклатуре в чеках, актуальные на 2022 год, вполне четкие и достаточно легко выполнимые. Используя современную технику и правильно подобранное ПО, можно без труда формировать фискальные документы правильно и избежать санкций со стороны налоговой службы.

После проблем с поставками и резким подорожанием чековых лент, торговые площадки перестали выдавать покупателям бумажные кассовые чеки. Логистические трудности с поставками преодолены, уровень цен выровнялся, но ритейл сохранил тенденцию не выдавать кассовые чеки покупателям.

Разбираемся с экспертом АТОЛ, что говорит регулирующий документ и развенчиваем мифы о кассовых чеках.

Миф 1. Кассовый чек можно не выдавать, ФНС разрешила

В последнее время в магазинах можно услышать вопрос: «Вам чек нужен?». Это происходит настолько часто, что пора говорить о тенденции.

Хотя началось все не так уж давно – прошлой весной, когда резко подорожала чековая лента и возникли перебои в ее поставках.

Такая ситуация наблюдалась совсем недолго. Поставщики довольно быстро преодолели логистические трудности, цены вернулись на прежний уровень. Но ритейл посчитал, что бумажный чек можно не выдавать и впредь.

Достаточно лишь уточнять у покупателя, нужен ли ему этот чек.

Давайте вспомним, о чем говорит регулирующий документ – 54-ФЗ. Так, в п.2, статье 1.2 однозначно написано:

«При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено настоящим Федеральным законом».

Таким образом, кассовый чек нужно выдавать потребителю в любом случае. При этом форму чека (электронную или бумажную) выбирает покупатель, а не продавец.

Продолжать нарушать законодательство или нет – выбор каждого участника рынка.

Миф 2. Мы отправили вам электронный чек, бумажный теперь не выдаем

Торговая точка, у которой есть собственное мобильное приложение или система лояльности, в какой-то момент начинает отправлять всем зарегистрированным покупателям только электронные чеки. Причем в одностороннем порядке, без предварительного согласия клиентов.

Бывает, что чеки отправляют даже тем, кто мобильное приложение себе не устанавливал и поэтому документ об оплате увидеть не может.

Такой подход является нарушением. Ведь клиент должен дать свое согласие на получение чеков только в электронной форме: зафиксировать это при оформлении карты лояльности, поставить галочку в приложении и т.д.

В п.2, ст. 1.2 закона 54-ФЗ говорится об обязанности магазина выдавать кассовый чек в той форме, которую предпочитает сам покупатель.

И продавец не может использовать электронную почту или номер мобильного клиента для отправки электронных чеков, если тот предоставил их для регистрации в программе лояльности или других целей.

Грамотные торговые сети в своих мобильных приложениях заранее спрашивают у покупателя, желает ли он получать чеки только в электронным виде. И начинают выдавать их лишь после его согласия, соблюдая таким образом закон.

Миф 3. Кассовый чек можно сформировать на кассе, а напечатать – на принтере

Торговая точка может напечатать чек на кассе, а может – на принтере, сформировав его перед этим на кассе. Равнозначны ли такие чеки?

На первый взгляд, да. Ведь по сути мы имеем дело с одним и тем же документом. Но это если магазин не уходит от уплаты налогов. В противном случае принтер будет выдавать чеки, отличные от тех, что формирует касса.

По этой причине 54-ФЗ вводит ограничения, не позволяющие выпускать бумажный чек произвольно. В частности, в ст. 1.1 приводится определение кассового чека:

«Кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники».

Получается, что чек, распечатанный на принтере, равнозначен только электронному чеку и только для покупателей, запросивших этот электронный чек (см. п.4 ст. 1.2 закона 54-ФЗ). Так обеспечивается защита прав потребителей в ситуациях обращений по гарантии, отчетности в бухгалтерии и т.д.

Подытожим: согласно 54-ФЗ, бумажный чек следует печатать строго на кассе, которая его сформировала.

Миф 4. В чеке можно не указывать номенклатуру, достаточно написать просто «Товар»

Все еще встречаются кассовые чеки, в которых вместо точного наименования товара, работы или услуги написано просто «Товар», «Работа» или «Услуга».

В ст. 4.7 закона 54-ФЗ говорится, что кассовый чек должен содержать «наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты)».

Да, до 1 февраля 2021 года некоторым категориям налогоплательщиков разрешалось не указывать наименования в чеке. Но прошло уже достаточно много времени.

Уровень детализации наименования в законе и подзаконных актах не указан. Но в случае проверки будут выяснять, есть ли возможность идентифицировать позиции в чеке.

Таким образом, в чеке следует подробно раскрывать наименование товара: «Колбаса Докторская», «Вафли шоколадные» и т. д.

Отсутствие наименования товара или услуги грозит штрафом, о чем говорится также в письме от 28 июля 2021 г. № АБ-4-20/10633@ «О составе кассового чека»:

«За неуказание в кассовом чеке наименования товара или услуги предусмотрен штраф (часть 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях)».

Миф 5. Я могу сам решить, какие реквизиты указать в чеке

В 2022 году появилось большое разнообразие бумажных версий чека:

-

банковский слип + несколько параметров из чека (ИНН, фискальный признак, дата и время расчета, регистрационный номер кассы);

-

QR-код в чеке для оплаты по СБП вместо QR-кода чека;

-

QR-код и еще несколько параметров из обязательных реквизитов и др.

Бывает, что вместо кассового чека предлагают довольствоваться просто банковским слипом или пречеком, уверяя, что это и есть чек.

Но можно ли на свое усмотрение оставлять/убирать информацию из чека, произвольно называть тот или иной реквизит?

Давайте разберемся.

Ст. 4.7 закона 54-ФЗ содержит четкий перечень обязательных реквизитов кассового чека. При этом не уточняется, в какой форме чека – бумажной или электронной – они должны быть.

Эту задачу решает приказ ФНС от 14.09.2020 N ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В нем дается однозначные и исчерпывающие сведения об обязательных реквизитах и их названиях для печати. Исходя из этого формируется информация, которая в случае проверки будет оцениваться инспектором.

Получается, что вносить разнообразие в чек по своему усмотрению нельзя. Пользователь кассы может влиять только на расположение реквизитов в чеке, шрифты и свой логотип.

Дополнительная информация в чеке, например о скидках или начисленных бонусах, не противоречит закону. Но убрать из чека обязательные реквизиты, установленные нормативами, однозначно нельзя.

Миф 6. Банковский слип и есть чек

Часто распечатку с банковского терминала выдают покупателям как кассовый чек. Ее можно сделать и на кассе, все зависит от используемого в торговой точке ПО и оборудования.

Кассовый чек формируется только на контрольно-кассовой технике, которая в соответствии с 54-ФЗ имеет ряд обязательных атрибутов.

Среди них фискальные признаки и QR-код, по которому этот чек можно проверить и получить электронную копию из приложения «Проверка чека» от ФНС . Банковский слип, который распечатывается в результате безналичного расчета – совсем другая история.

В основном такая схема встречается на предприятиях общественного питания. Но потихоньку она проникает и в другие сегменты.

Нужно понимать, что, если покупателю захочется проверить состав покупки или цены, а также приложить чек для налогового вычета или в бухгалтерию, документ не примут.