Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

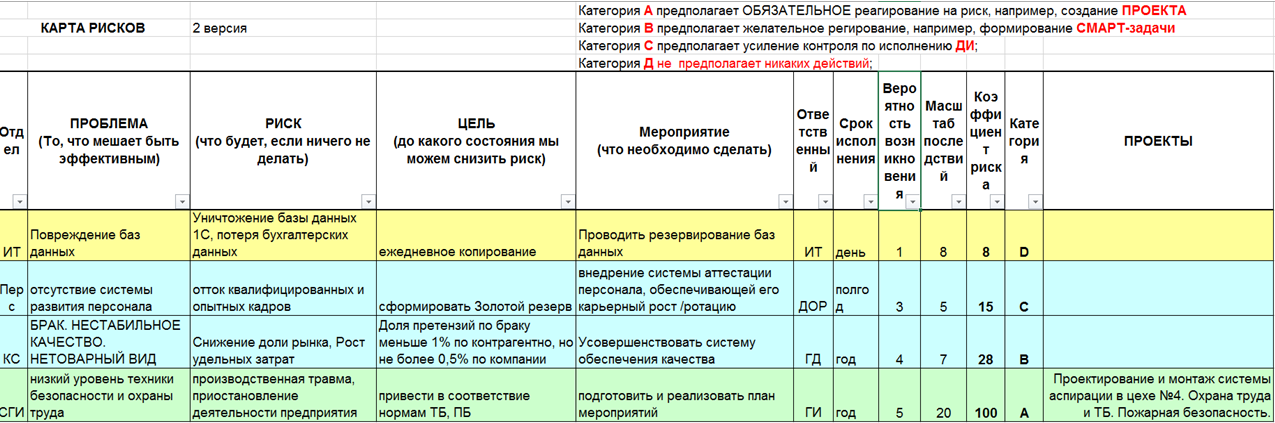

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное учреждение высшего образования

«Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского»

Институт экономики и предпринимательства

М.А. Цветков А.С. Удалов

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению курсовых работ

по дисциплине «Оценка стоимости бизнеса предприятий сферы услуг»

Учебно-методическое пособие

Рекомендовано методической комиссией института экономики и предпринимательства для студентов, обучающихся по направлению подготовки

38.03.06 «Торговое дело» (бакалавриат)

Нижний Новгород

2017

2

УДК 658(073) ББК 65.290я73

Ц-27

Цветков М.А., Удалов А.С. Методические указания по выполнению курсовых работ по дисциплине «Оценка стоимости бизнеса предприятий сферы услуг»: учебно-методическое пособие. — Нижний Новгород: ННГУ им. Н.И. Лобачевского, 2017. – 27 с.

Рецензент: к.э.н., доцент кафедры финансов и кредита ИЭП ННГУ им. Н.И. Лобачевского Л.А. Ефимова

В учебно-методическом пособии рассмотрены тематика и требования к курсовым работам по дисциплине «Оценка стоимости бизнеса предприятий сферы услуг», даны рекомендации по их выполнению и защите.

Пособие предназначено для студентов института экономики и предпринимательства ННГУ им. Н.И. Лобачевского, обучающихся по направлению 38.03.06 «Торговое дело» (бакалавриат).

3

СОДЕРЖАНИЕ

1. Цель выполнения курсовой работы……………………………….…. 4

2 Этапы выполнения курсовой работы …………………………………4

3 Выбор темы курсовой работы …………………………………………6

4 Примерные темы курсовых работ по дисциплине ……………………7

5 Структура и содержание курсовой работы ………………………..….8

6 Рекомендации по оформлению курсовой работы …………………..10 7 Работа с отзывом и подготовка к защите курсовой работы ………18

Приложение А Приложение Б

4

1 Цель выполнения курсовой работы

Основная цель курсовой работы состоит в содействии формированию у обучающихся компетенций согласно рабочей программе по дисциплине

«Оценка стоимости бизнеса предприятий сферы услуг» по направлению подготовки 38.03.06 «Торговое дело» (бакалавриат). Выполнение курсовой работы позволит выявить общую теоретическую подготовку и полученные знания по дисциплине, а также способствует развитию у студентов навыков к исследованиям экономико-организационных проблем, умений самостоятельно и последовательно обобщать и излагать результаты по изучаемым направлениям коммерческой деятельности предприятий в условиях современного рынка.

Выполнение курсовой работы предусматривает следующие задачи:

содействие более глубокому усвоению студентами дисциплины;

углубление, расширение и систематизация теоретических и практических знаний студента по специальности;

развитие навыков использования литературных источников,

экономико — математических методов и вычислительной техники;

овладение методикой исследования при решении конкретных коммерческих задач, разрабатываемых в курсовой работе;

овладение умением делать самостоятельно экономическое обоснование, выводы и предложения.

Важнейшим требованием к курсовой работе является выполнение ее на примере практических материалов конкретных коммерческих предприятий оптовой и розничной торговли, торгово — посреднических предприятий,

предприятий сферы услуг.

2 Этапы выполнения курсовой работы

Процесс выполнения курсовой работы включает следующие этапы:

5

Подготовительный этап:

1.Изучение настоящих методических указаний к выполнению курсовых работ.

2.Выбор темы курсовой работы и ее согласование с преподавателем,

ведущим дисциплину.

3. Выбор объекта исследования.

Курсовая работа по дисциплине пишется на базе реального торгового предприятия. Допустим выбор предприятия из сферы услуг, например,

общественного питания, однако, в данном случае выбор объекта исследования необходимо дополнительно согласовать с научным руководителем.

4. Формулировка цели, задач и составление плана курсовой работы.

План курсовой работы необходимо в обязательном порядке согласовать с научным руководителем.

Основной этап:

5.Подбор, изучение и анализ содержания литературных источников.

6.Сбор, анализ и обобщение информации для проведения исследований; проведение исследований на базе одного или нескольких предприятий.

7.Написание практической части работы, в т.ч. формулирование выводов и рекомендаций.

8.Написание введения и заключения.

9.Оформление списка литературы и приложений.

10 Оформление работы.

Завершающий этап

11 Получение отзыва от преподавателя и исправление курсовой работы

(при необходимости).

12 Защита курсовой работы.

6

3 Выбор темы курсовой работы

При выборе темы курсовой работы студент должен руководствоваться тем, что курсовая работа – это основа для выпускной квалификационной работы и дальнейшей творческой деятельности студента. Желательно, чтобы темы курсовой и выпускной квалификационной работы были взаимосвязаны и выполнялись на примере одного и того же объекта.

Тематика курсовых работ охватывает основные вопросы курса. Выбор темы осуществляется в соответствии с перечнем тем курсовых работ по данной дисциплине. Это не исключает (по согласованию с ведущим преподавателем) рассмотрение темы, выходящей за рамки примерного перечня. Одновременно с закреплением темы определяется объект исследования, на материалах которого будет выполнена курсовая работа.

Студент может предложить свою тему курсовой работы. При достаточной обоснованности такое предложение может быть принято преподавателем, ведущим лекционный курс, а тема закреплена за студентом.

Допускается выполнение несколькими студентами одноименных тем, при условии, что объекты изучения будут различны. Возможно выполнение несколькими студентами ряда тем (комплексной темы) на примере одного объекта исследования. Тема курсовой работы может быть изменена только по согласованию с преподавателем-лектором.

Практическая часть курсовой работы должна включать самостоятельные исследования студента, базирующиеся на результатах коммерческой деятельности конкретных торговых предприятий. В связи с этим выбор темы определяется не только личными наклонностями студента,

но и возможностями ее выполнения на базе коммерческого предприятия.

7

4 Примерные темы курсовых работ по дисциплине «Оценка

стоимости бизнеса предприятий сферы услуг»

1.Исследование изменений нормативной базы для оценки стоимости бизнеса сферы услуг

2.Оценка рисков бизнеса сферы услуг при определении стоимости предприятия (бизнеса).

3.Оценка стоимости нематериальных активов предприятия сферы

услуг.

4.Определение ликвидационной стоимости бизнеса сферы услуг.

5.Формирование и прогнозирование доходов в целях оценки стоимости предприятия (бизнеса) сферы услуг.

6.Оценка предприятия сферы услуг доходным подходом.

7.Оценка предприятия сферы услуг сравнительным подходом.

8.Оценка предприятия сферы услуг затратным подходом.

9.Оценка дебиторской задолженности предприятия сферы услуг.

10.Оценка гудвилла предприятия сферы услуг.

11.Концепции управления стоимостью предприятия сферы услуг.

12.Оценка стоимости акций предприятий сферы услуг.

13.Оценка стоимости предприятия сферы услуг в целях реструктуризации.

14.Анализ и оценка рисков предприятия сферы услуг при расчете ставки дисконтирования.

15.Оценка недвижимости предприятий сферы услуг.

16.Оценка финансовых активов предприятий сферы услуг.

17.Оценка контрольных и неконтрольных пакетов акций предприятий сферы услуг.

18.Оценка предприятия сферы услуг на основе экономической добавленной стоимости (EVA)

19.Оценка предприятия сферы услуг на основе показателя акционерной добавленной стоимости (SVA).

8

20.Оценка стоимости предприятия сферы услуг на основе показателя рыночной добавленной стоимости (MVA).

21.Сравнительный анализ изменений федеральных стандартов оценки за последние 10 лет.

5 Структура и содержание курсовой работы

Первой страницей курсовой работы является титульный лист

(приложение А). Второй страницей должно быть содержание в хронологической последовательности всех названий разделов курсовой работы с указанием номеров страниц, на которых они размещены.

Введение включает обоснование актуальности исследования предлагаемой проблемы. Во-первых, необходимо отразить научную ценность

(с точки зрения исследователей, ученых). Во-вторых, необходимо отразить практическую значимость для объекта исследования, определение целей и задач исследования, предмет и объект, а также методы исследования.

В первой главе (теоретическая часть) анализируются литературные источники, нормативные акты, содержащие исследования по теме курсовой работы. В ходе выполнения теоретических исследований требуется произвести анализ понятий, концепций, теорий, методов, связанных с предметом исследования (темой). В ходе теоретического исследования возможно применение как общелогических (анализ, дедукция, индукция,

синтез, аналогия), так и теоретических (аксиоматический, гипотетический,

формализация, абстрагирование, обобщение, восхождение от абстрактного к конкретному, исторический, системного анализа) методов исследования. В

ходе теоретического исследования следует уделить внимание анализу позиций авторов изучаемых литературных источников, сравнению позиций,

выделению общего, особенного, в случае необходимости дискуссионности вопросов. На основе проведенного анализа студент должен сформировать методологическую основу для проведения дальнейших исследований на конкретном объекте в рамках расчетно-аналитической части работы. При

9

написании теоретической части необходимо особое внимание уделить тому,

чтобы проводимый теоретический анализ осуществлялся на основе собственного изложения изученных концепций, методов, теорий, подходов,

цитирования только наиболее существенных моментов с соблюдением принципов корректного цитирования (корректные заимствования должны составлять не более 25% текста).

Вторая глава (расчетно-аналитическая) должна отразить результаты проведенного исследования на конкретном объекте (предприятии сферы услуг, в том числе торговом). В данной части работы приводится характеристика изучаемого объекта в соответствии с выбранной темой и предметом исследования: местоположение, границы потребительского рынка его деятельности, характеризуется организационная структура, материально-

техническая база и анализируются основные финансово-экономические показатели хозяйственной деятельности, отражающие состояние и потенциал предприятия. В содержании может быть представлена также оценка внешней среды, включающая конкурентную среду и потребительский рынок. На основе изучения результатов анализа описания предприятия выбираются методы эмпирического уровня для осуществления исследования предмета по теме на выбранном объекте. На основе консультаций с научным руководителем студентом выбираются методы исследования, в том числе эмпирические (наблюдение, описание, счет, измерение, сравнение,

моделирование и др.) в соответствии со спецификой темы, предмета и объекта с учетом исследований, проводимых в первой главе работы. Вторая глава отражает результаты анализа конкретного практического материала объекта исследования, должна содержать аналитические таблицы и результаты самостоятельно проведенных исследований с соответствующими выводами. В данной части работы приводятся не только итоги выполненного исследования, но и предложения (пути) решения выявленных на основе проведенного исследования проблем (в случае наличия таковых) в

деятельности предприятия с необходимым обоснованием. Содержание и

10

характер разрабатываемых предложений определяется темой, целью и задачами работы, возможностью их осуществления в заданных рыночных условиях.

По всем параграфам должны быть сделаны выводы. В конце последнего параграфа пишется вывод по главе.

Заключение представляет собой итог выполненного исследования.

Содержащиеся в нем выводы и предложения должны вытекать из проведенного в курсовой работе исследования и быть направлены на устранение выявленных недостатков и, в случае наличия последних,

улучшение коммерческой деятельности объекта исследования.

В целом данный раздел характеризует степень и качество выполнения поставленных перед студентом задач. Он должен охватывать всю полноту работы и включать в себя:

—результаты изучения объекта исследования в реальных условиях, его положительные стороны, недостатки, нереализованные возможности и т.д.;

—формулировку основных мероприятий по совершенствованию исследуемых вопросов;

Список литературы должен включать литературные источники,

которые непосредственно использованы, и на них имеются ссылки в разделах работы (пример оформления списка литературы см. ниже).

Приложения содержат копии документов, рекламные материалы,

схемы, рисунки, таблицы более одной страницы.

6 Рекомендации по оформлению курсовой работы

Курсовая работа должна быть выполнена на листах бумаги стандартного формата на компьютере с интервалом в 1,5 строки, размер шрифта 13, 14 Times New Roman. Объем курсовой работы должен составлять

30-40 страниц текста на одной стороне компьютерного набора. Страницы работы следует пронумеровать. Таблицы, схемы, рисунки, графики должны

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Принимать управленческие решения, основываясь только на интуиции и личном опыте, опасно – появляются различные риски, которые очень быстро перерастают в угрозу потери бизнеса. Умение оценивать и анализировать риски до их появления важно для любого предприятия. В статье разбираем последовательность действий при анализе и оценке рисков.

Прочитав статью, вы узнаете:

Как идентифицировать риски.

Какие этапы оценки рисков необходимо пройти.

С помощью каких четырех методов можно оценить риски.

С какими проблемами можно столкнуться при исследовании рисков.

Что и в какой последовательности нужно сделать, чтобы провести анализ рисков.

Идентификация рисков

Оценочная часть работы с любым риском на любом предприятии строится по схеме: определение – присвоение приоритета важности – снижение/устранение. Однако всем этим действиям предшествует выявление отдельных характеристик возможных неблагоприятных сценариев развития событий. Это и есть идентификация рисков. Она проводится путем сравнения риска с различными факторами:

Выявить критические и катастрофические риски своего бизнеса можно с помощью экспертов Национальной Юридической Сети.

- возможностями отдельных подразделений компании;

- эффективностью определенных бизнес-процессов;

- размером возможного урона;

- вероятностью реализации риска;

- возможностями компании в зависимости от ее сферы деятельности.

Идентификация рисков является первичным типом их исследования. Она позволяет выявить ключевые неблагополучные факторы, которые присущи тем или иным шагам в бизнесе. Это так называемый «риск идеи», позволяющий интуитивно определить при анализе, стоит ли намеченное действие полученных дивидендов. Для дальнейшего более точного прогнозирования возможных последствий прибегают уже к анализу. Это, в свою очередь, дает возможность получить максимально точные результаты исследования текущих рисков. Однако стадия идентификации очень важна, так как представляет собой основу для дальнейшей аналитики.

Этапы оценки рисков в бизнесе

После идентификации, полученные параметры рисков систематизируются. Этот процесс называется анализом. Благодаря ему перед исследователями предстает более-менее оформившаяся комплексная картина экономических угроз для бизнеса, возможных в отдаленном будущем. На данном этапе уже проводится оценка рисков. В широком смысле это понятие означает определение вероятности проявления негативных факторов риска в ходе работы над запланированным проектом. В более узком – качественное и количественное определение степени их возникновения. Такая работа выполняется в строго определенной последовательности и состоит из следующих этапов:

- Определяются источники и факторы возникновения риска, выявляются виды и стадии работ над проектом, при которых угроза негативного развития событий особенно велика.

- Перечисляются все типы рисков, которые могут возникнуть при реализации планируемого действия.

- Определяется общая целесообразность проекта с точки зрения негативных последствий для бизнеса, вычисляется степень возникновения каждого риска в отдельности.

- Рассчитываются допустимые значения рисков для деятельности компании. Здесь важно правильно определить уровень возможного урона, при превышении которого начинаются серьезные негативные последствия для компании.

- Определяются действия для уменьшения или полного устранения заявленных рисков.

Данный порядок исследования подразумевает рассмотрение возможных негативных факторов с качественной и количественной сторон. Первый тип исследования используется при прохождении первой, второй и пятой стадий работ. Количественное рассмотрение рисков проводится на третьей, четвертой и пятой стадиях.

Подходы к оценке рисков

В основных методиках исследования влияния рисков на успешность проекта в расчет берутся экономические, социальные, управленческие и другие составляющие, характерные для деятельности компании и отдельного планируемого шага. При всех подходах к исследованию рисков задачей является прогнозирование результатов, вычисление размеров возможных прибылей и убытков для бизнеса.

Метод оценки неопределенности рисков

При оценке неопределенности рисков необходимо рассмотреть все возможные варианты негативного развития ситуации и для каждого сценария рассчитать пороговые значения ущерба. Это может быть размер производственных мощностей, цена продукта или скорость изготовления и другие характеристики, при снижении которых дальнейшая работа над проектом станет просто невыгодной.

Риск при таком методе понимается как результат неверного сочетания отдельного параметра проекта и остальных факторов. Поэтому анализ здесь проводится путем экспериментального снижения и повышения выбранной характеристики проекта. Это называется проверкой чувствительности конкретного параметра. Суть в том, чтобы проект не содержал характеристик, от которых зависит его общая эффективность. Если чувствительные параметры определены, это поможет контролировать риски, удерживая их на безопасных значениях. Когда подобных характеристик слишком много, это значит, что и риски достаточно велики. В этом случае стоит поставить вопрос о целесообразности проекта.

Исследовать каждый основной экономический параметр в движении недостаточно. Все потому, что на практике различные характеристики зависят друг от друга, а значит, и меняются синхронно. Например, при повышении скорости производства растет и предложение на продукт, что способствует его медленному обесцениванию. При исследовании рисков неопределенности специалисты в каждом случае исследуют влияние десятков таких факторов друг на друга. Это, в конечном счете, позволяет отладить реализацию проекта до мелочей и четко понимать его структуру.

Метод оценки рисков по степени информированности

Недостаток информации о проекте и его отдельных сторонах – это одна из основных причин возникновения многих негативных ситуаций и даже угроз для бизнеса. Из-за малой осведомленности принимаются управленческие решения, которые могут быть не просто неэффективны, но и губительны для компании.

В зависимости от степени информированности участников проекта различают:

- Риски определенности. Сюда относятся негативные варианты развития событий, когда информации достаточно. Источниками, вызывающими доверие, служит в первую очередь бухгалтерская отчетность. Это также могут быть другие официальные документы, предоставляющие какие-либо гарантии или закрепляющие права и обязанности сторон.

- Риски частичной неопределенности. Здесь имеются в виду такие случаи, когда данные о рисках неполные или косвенные. Например, известна только примерная частота возникновения негативных последствий.

- Риски полной неопределенности. Это те ситуации, когда данных о способах работы с риском нет совсем. Однако в таких случаях можно привлечь специалистов, которые смогут лишь частично оценить ситуацию, потому что гарантий не даст никто. Вероятность рисков очень высока.

Для каждой из приведенных групп рисков характерны свои особенности и способы исследования. Например, при полной определенности используются расчетно-аналитические способы определения рисков. Это вычисления, сделанные на основе финансовых отчетов, графиков, статистики и других официальных документов, вызывающих доверие. Результаты вычислений могут быть выражены в разных типах величин:

- Абсолютных. Это значения материального, финансового и другого возможного ущерба, который может быть причинен в результате риска. Они могут быть выражены в деньгах или в виде перечня имущества. Например, снижение уровня дохода предприятия или уменьшение рыночной стоимости продукта.

- Относительных. Это переменные значения, которые рассматриваются по отношению к другим постоянным показателям деятельности. Например, снижение ликвидности производства по отношению к прошлогодним характеристикам или доход от реализуемого проекта по отношению к ожидаемой прибыли. Относительные значения могут выражаться в виде процентов.

- Средних. Такие результаты исследования рисков представляют собой коэффициенты – усредненные значения, полученные при исследовании множества частных примеров. Средние значения используют для наглядного отображения закономерностей и текущих тенденций рынка. В этом смысле эти коэффициенты играют роль графиков. Чтобы комплексно исследовать риски конкретного проекта требуется множество средних величин.

При частичной неопределенности в исследовании рисков большую роль играет понятие вероятности. Ведь о каких-либо гарантиях здесь не может быть речи. Поэтому методы, используемые для исследования опасностей, делятся всего на две категории: статистические и вероятностные. При помощи статистики определяют усредненные результаты проекта и вычисляют возможные отклонения от данных норм. Это довольно наглядные, но очень приблизительные способы исследования рисков. Однако при тотальной нехватке информации приходится использовать и их. В результате вероятностных способов исследования опасностей получают данные о частоте негативных исходов. Такие значения могут быть относительными в случае с конкретным видом деятельности. Например, если нужно рассчитать вероятность снижения покупательской способности при повышении стоимости смартфонов.

В условиях полной неопределенности для анализа рисков существует только один способ – пригласить эксперта в данной области, а лучше группу специалистов. На основе своего опыта и познаний в конкретной сфере бизнеса они могут дать индивидуальное или групповое заключение о том, насколько целесообразно реализовывать рассматриваемый проект. Это поможет определить круг и вероятность реализации каждого риска лишь приблизительно. Так как в таких ситуациях всегда остается элемент случайности.

Метод качественной оценки рисков

Такой подход предполагает заблаговременное выявление возможных негативных факторов, влияющих на проект. Специалист должен предусмотреть все риски на любой стадии разработки и определить меры защиты – нейтрализации негативных ситуаций, их снижения, либо распределения. Это может быть достигнуто следующими способами:

- Учитывается возможность выхода на рынок конкурентного продукта или появления инновационной, более дешевой, технологии изготовления. Поэтому стоимость товаров может быть заблаговременно снижена, чтобы стимулировать покупательский интерес. Вторым распространенным вариантом развития событий может быть ускорение реализации проекта. Целью такой работы с риском является опережение конкурентов.

- Проект тщательно планируется. Устанавливаются сроки выполнения каждого этапа работ вплоть до мелочей. Планируются поставки и другие действия контрагентов, потому что от этого во многом зависит продуктивность и слаженность действий в ходе работы. Мерой предупреждения опасностей при таком механизме анализа является введение штрафов за нарушение установленных сроков.

- Предусматривается вариант уменьшения стоимости продукта. Такой сценарий работы с рисками предполагает, что темпы производства будут снижены, а количество готового товара будет увеличиваться. Рассматривается также обратный вариант развития событий. При этом все указанные процессы, происходящие в проекте, выражаются в виде расчетов, полученных при работе с рисками.

- Весь проект тщательно планируется, выделяются конкретные этапы. После каждого из них подводятся итоги, в которых принимаются решения о том, нужно ли переходить к следующему шагу, возможно ли внести какие-то изменения в работу для максимального снижения опасности. Такой подход во многом способствует повышению результативности проекта.

Когда оценка опасностей производится таким образом, весь проект представляется схематически. Обычно он имеет вид дерева со множеством ветвей, каждая из которых представляет собой определенный ключевой показатель. Все для того, чтобы во время работы с рисками рассмотреть все возможные варианты и найти наименее рискованные решения при меньшей неопределенности. Такая схема анализа позволяет учитывать изменения параметров проекта с точки зрения вероятности.

Метод ставок на риски

При таком подходе вероятность каждого негативного варианта развития событий определяется в виде денежной ставки. Сумма здесь представляет собой максимально возможный доход от альтернативных инвестиций, имеющих те же риски. Например, оценка опасностей запуска новой производственной линии на предприятии для сравнения предполагает использование проекта по замене старого оборудования на новое. При таком методе каждому негативному фактору специалистами присваивается своя «ставка». Нередко такая информация оформляется в виде сводной таблицы.

Среди безусловных плюсов анализа ставок на риски отмечается удобство расчетов и наглядность. Однако минусом здесь является невозможность рассматривать риски, учитывая их развитие во времени. Ведь зачастую они меняются в зависимости от стадии реализации проекта. Также при выборе ставки очень важно подобрать для риска подходящий аналог, который бы мог служить альтернативой для удобного сравнения и анализа. Поэтому лучше всего поручить подобные исследования экспертам. Из-за указанных недостатков метода ставок на риск его нужно использовать с другими видами исследования как дополнительный.

Из приведенных подходов основной в общепринятом понимании так и не выбран. Поэтому на практике используется анализ, который наиболее отвечает специфике компании и конкретного проекта. Нередко применяются сразу две и более методики. Чтобы оценка опасностей была разносторонней и более точной. Также в выборе подходов многое зависит от опыта и квалификации специалиста, проводящего анализ. Это неотъемлемый индивидуальный фактор, который присутствует на всех стадиях принятия решений.

Проблемы исследования рисков

Анализ и оценка рисков в бизнесе являются довольно трудоемкой работой. От специалиста, проводящего анализ, требуется учесть множество различных факторов и вывести из них общие закономерности.

Основные ошибки:

- Несоответствие сложности процесса исследования риска и степени его опасности. Ошибка ведет к неправильному распределению человеческих ресурсов в исследовательской работе. В итоге на анализ незначительных опасностей уходит много времени и сил.

- Повышенное внимание к прошлым и нынешним рискам при недостаточном рассмотрении будущих опасностей. Такая оценка не отражает реального положения дел.

- Отсутствие единого мнения в исследовательской группе по рискам. Это часто приводит к разногласиям и некачественному прогнозированию.

- Неправильное выявление риска. Происходит вследствие некомпетентности персонала, либо высокой сложности работы.

- Задержки в принятии решений по снижению и устранению риска. Некоторые экономические опасности требуют немедленного реагирования и принятия соответствующих мер. Непонимание данного обстоятельства при работе с рисками означает некачественную проработку негативных сценариев развития.

- Неправильно выбранные способы работы с рисками и расставления их по приоритетам. Это распространенная ошибка, особенно если речь идет о сложном проекте с несколькими направлениями деятельности.

- Отсутствие опыта в устранении опасностей для бизнеса. Чтобы предотвратить риски, необходимо тщательнее работать с кадрами, проверяя на профпригодность, либо привлекать сторонних специалистов с более обширным опытом.

- Некачественное оформление отчетов, схем и других сопутствующих материалов при работе с рисками. Это сказывается на восприятии документов и негативно влияет на принимаемые управленческие решения.

Это не полный перечень проблем, которые возникают в процессе анализа и оценки рисков в бизнесе и после него. Однако, зная основные негативные ситуации, можно выработать механизмы их предупреждения.

Пошаговая инструкция анализа бизнес-рисков

Шаг 1. Выявите внутренние опасности, общие для всей компании

Определяйте риски в рамках целей и задач организации. На их основе и с их учетом рассмотрите опасности, которые могут возникнуть в конкретных ситуациях.

Шаг 2. Разработайте библиотеку рисков предприятия

Включите в библиотеку рисков информацию обо всех опасностях, характерных для организации. Разделите риски на общие и частные.

Шаг 3. Распределите риски по сотрудникам

Для каждой опасности назначьте определенного специалиста в компании, который будет контролировать процесс оценки риска, подсчет возможных убытков фирмы и разрабатывать меры снижения и устранения негативных последствий. Заранее четко очертите зону ответственности. Если выбранный риск сложный, для управления им стоит назначить нескольких специалистов. Для согласованности их работы можно заранее разделить обязанности.

Шаг 4. Разработайте методы управления рисками

Сотрудники, ответственные за анализ опасностей, должны определить способы их контроля. Им необходимо выработать меры по уменьшению опасностей и создан запасной вариант управления риском.

Шаг 5. Оцените риски и их последствия

Обычно инвесторы принимают решение о целесообразности сделки интуитивно, основываясь только на собственном опыте. Задача специалистов по исследованию риска предоставить твердые аргументы в пользу инвестирования или против него. Экспертные результаты оценки должны быть поданы в виде расчетов. Такие данные помогут собственнику бизнеса принять взвешенное решение. Каждый риск оценивается на основе двух ключевых факторов:

- Правдоподобие. Анализ того, насколько вероятно возникновение негативного исхода после применения мер смягчения опасности.

- Финансовые последствия. Анализ, позволяющий определить, какие возможные денежные потери понесет компания после использования всех способов управления риском.

Шаг 6. Периодически обновляйте библиотеку рисков

Оценка рисков компании при условии ее стабильной работы должна проводиться ежегодно. При каждом новом исследовании пополняйте базу рисков, чтобы накапливать опыт анализа опасностей и в дальнейшем оценивать их более комплексно. Уже известные общие риски могут изменяться с течением времени, приобретая новые формы и последствия. Если компания меняет способы своей работы, инвестирует средства в новые проекты, начинает сотрудничество с новыми контрагентами, нужно проводить промежуточный анализ рисков. За счет всей этой работы библиотека должна постоянно пополняться.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………..

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО

«ИНТЕЛЛЕКТ-СТАНДАРТ»…………………………………………………..

1.1. Общая организационно-управленческая характеристика ООО

«Интеллект-Стандарт»………………………………………………………….

1.2. Основные экономические показатели деятельности ООО

«Интеллект-Стандарт»………………………………………………………….

1.3. Анализ финансового состояния организации…………………….

1.4. Оценка ситуации в отрасли ……………………………………..

2. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА…….

2.1. Сущность и подходы к оценке стоимости бизнеса………………

2.2. Нормативно-правовая база дипломного исследования…………..

2.3. Методики оценки стоимости бизнеса в сфере услуг……………….

3. ОЦЕНКА СТОИМОСТИ БИЗНЕСА ООО «ИНТЕЛЛЕКТ-СТАНДАРТ» ….

3.1.Расчет оценки стоимости бизнеса организации методом

«чистые активы» …………………………………………………………………………..

3.2.Расчет оценки стоимости бизнеса организации методом

дисконтированных денежных потоков…………………………………………..

3.3.Сравнительный анализ результатов оценки. Рекомендации

по увеличению

стоимости

капитала

ООО «Интеллект-Стандарт»………………………………………………………….

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЯ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В

мировой практике используется множество различных подходов к оценке стоимости

компаний, их активов, бизнеса в целом. Вместе с тем, вопросам оценки пока еще

уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что

при проведении оценочных работ в российских компаниях многие из существующих

подходов либо вообще не используются, либо используются крайне редко, в

результате этого, на практике не всегда обеспечивается всесторонняя, полная и

объективная оценка величины капитала.

В

российских компаниях накоплен некоторый положительный опыт в осуществлении

рыночной оценки стоимости бизнеса, определении затрат на инвестиции и т.д. Лишь

совсем недавно, в начале 90-х годов, в отечественной практике в связи с

переходом к рыночным методам ведения хозяйства, необходимостью проведения

оценки стоимости приватизируемых объектов государственной собственности,

реализации мер по ликвидации убыточных компаний, стали находить применение

современные методы оценки стоимости бизнеса для решения указанных задач. Для

России актуальность этой темы связана, прежде всего, с тем, что определить стоимость компании, в стране с

переходной экономикой, довольно сложно. В первую очередь, это обусловлено

необходимостью учета высоких рисков, характерных для формирующихся рынков.

При

оценке стоимости бизнеса определенного внимания заслуживают вопросы

использования методов оценки. Существующие ныне за рубежом и в нашей стране

методы оценки стоимости бизнеса можно вместить в рамки более или менее объемных

классификаций. В основе этих классификаций, как правило, находятся:

методологические, экономические, рыночные, временные, имущественные и другие

признаки. В этой дипломной работе будут рассмотрены наиболее часто

встречающиеся подходы к вопросам применения методов оценки у зарубежных и

отечественных специалистов.

Каждый

из подходов, применяемых в современной теории оценки стоимости бизнеса,

обладает как некоторыми преимуществами, так и определенными недостатками. В

этой связи следует констатировать, что в современной теории оценок преобладают

группировки методов оценки по формальным признакам, но недостаточное внимание

уделяется методам оценки по временному признаку, который является важным критерием

в определении изменений стоимости и цены объекта, находящегося в процессе

перенесения своей стоимости на товар, т.е. функционирующего капитала.

Таким

образом, целью данной работы является оценка стоимости предприятия на основе

анализа применяемых в настоящее время современных методик оценки стоимости

бизнеса.

Для

достижения поставленной цели необходимо решить следующие задачи:

исследовать существующие точки зрения на оценку

бизнеса;рассмотреть существующие концептуальные подходы при

реструктуризации бизнеса;проанализировать существующие методики оценки

стоимости бизнеса;оценить стоимость бизнеса на реальном примере;

Оценку

бизнеса по ее предмету с самого начала нельзя смешивать с анализом

финансово-хозяйственной деятельности компании (например, на основе исследования

коэффициентов, рассчитываемых по бухгалтерскому балансу компании), который тоже

иногда в «обывательском» смысле склонны называть оценкой того, как в компании

осуществляется бизнес. Оценка бизнеса всегда отвечает на прямой вопрос: «сколько

стоит или сколько может стоить бизнес?».

Оценка бизнеса, оценка компании — эти понятия рыночной

экономики близки и понятны любому профессионалу бизнеса на Западе. Эти термины

теперь часто звучат и в России. Оценка стоимости бизнеса (компании) производится

по различным методикам, как западным, так и российским. По мере того как в

нашей стране появляются независимые собственники компаний и фирм, все острее

становится потребность в определении рыночной стоимости их капитала. Вместе с тем, практика показывает,

что применяемые сейчас методы оценки компании по стоимости их имущества

несовершенны, поскольку они оценивают фактически лишь затраты на создание

собственности. Однако все оценки однозначно основаны, прежде всего, на

предпосылках, что компания является прозрачной для акционеров (потенциальных

акционеров), менеджмент компании работает в ее интересах и представляемая

финансовая отчетность является реальным отражением дел в рассматриваемой

компании.

Оценка

стоимости бизнеса (компании) является деятельностью, которую в разных ситуациях

часто приходится осуществлять в рыночной экономике. Ею необходимо заниматься и

при оценке подлежащей продаже компании-банкрота, и при определении того, на

какую сумму нормально работающее открытое акционерное общество имеет право

выпустить новые акции, и при исчислении цены, по которой любое акционерное

общество должно выкупать акции выходящих из него акционеров. При этом неважно,

о какой стране с рыночной экономикой идет речь. Это универсально и касается, в

соответствии с действующим законодательством, также России. В наиболее широком

смысле предмет оценки стоимости компании понимается двояко. Первое его

понимание сводится к традиционному сейчас в нашей стране пониманию оценки

стоимости бизнеса как оценки компании в качестве юридического лица. При таком

подходе характерно отождествление оценки стоимости бизнеса с оценкой имущества

этих компаний. Второе – и наиболее распространенное в мире – понимание оценки

бизнеса заключается в том, чтобы выяснить, сколько стоят не компании,

зарабатывающие те или иные доходы, а права собственности, технологии,

конкурентные преимущества и активы, материальные и нематериальные, которые дают

возможность зарабатывать данные доходы. В этом случае, бизнес можно

охарактеризовать как предпринимательскую деятельность, направленную на

производство и реализацию товаров, услуг, ценных бумаг, денег или других видов

разрешенной законом деятельности с целью получения прибыли.

Оценка

стоимости бизнеса изначально зависит от того, в расчете на какой сценарий его

развития, т.е. на какой вариант решения по поводу его дальнейшей судьбы, она

делается. Поэтому грамотный подход к бизнесу однозначно требует, чтобы любая

его оценка делалась в расчете на изначально указываемые определения стоимости

компании, которых в принципе может быть два (с учетом промежуточных решений):

оценка предприятия как действующего (on-going-concem);оценка ликвидационной стоимости компании (в расчете на

ее ликвидацию, подразумевающую прекращение бизнеса).

В

зависимости от определения стоимости компании применяется тот или иной подход к

оценке стоимости бизнеса. Как было указано выше, в мировой практике часто

применяются три основных подхода: затратный, доходный, рыночный. Грубой ошибкой

в оценки бизнеса является применение к оценке подхода, неадекватного

определению стоимости, которое вытекает из сложившейся конкретной

социально-экономической ситуации с рассматриваемой компанией.

В

первой рассматривается отрасль, в которой функционирует предприятие, а также

проводится анализ финансово-хозяйственной деятельности предприятия.

Во

второй главе данной работы подробно освещаются цели и причины проведения оценки

стоимости бизнеса. Рассматриваются стандарты стоимости бизнеса. Даются

различные точки зрения современных экономистов по данной тематике

Третья

глава данной работы содержит практическую часть. На примере ООО

«Интеллект-Стандарт» проведена оценка стоимости бизнеса.

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО

«ИНТЕЛЛЕКТ-СТАНДАРТ»

1.1. ОБЩАЯ ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ

ХАРАКТЕРИСТИКА ООО «ИНТЕЛЛЕКТ-СТАНДАРТ»

Торговое

предприятие – общество с ограниченной ответственностью «Интеллект-Стандарт»

организовано в 2005 году физическими

лицами в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью»

от 23 января 1998г. № 14-ФЗ и иными законодательными

актами Российской Федерации. Фирменное наименование общества: Общество с

ограниченной ответственностью «Интеллект-Стандарт». Общество действует на основании Устава и Учредительного

договора, руководствуясь в своей деятельности законодательством Российской

Федерации. Общество имеет печать, бланки со своим

наименованием и эмблемой.

Место нахождения организации: г. Калининград, ул. Каштановая

аллея, д.141.

Основная

специализация ООО «Интеллект-Стандарт» — научно-инженерное предприятие,

функционирующее в сфере высокотехнологичных решений вопросов технической,

информационной безопасности и телекоммуникаций с приоритетным использованием

компьютерной и специальной техники. Работает на рынке Калининградской

области в сфере оказания услуг по организации и поддержке

информационных систем заказчика, а также построения систем информационной

безопасности.

В

своих решениях ООО «Интеллект — Стандарт» использует

наиболее передовые и совершенные технические средства и технологии, как

импортные, так и менее дорогие, но ни чем не уступающие им, а в некоторых

случаях — не имеющие аналогов отечественные разработки. Всё поставляемое и

устанавливаемое оборудование сертифицировано и русифицировано, имеет надлежащую

эксплуатационную и ремонтную документацию.

Миссия:

Оснащение

объектов Заказчиков современными комплексными системами технической и

информационной безопасности, информатизации и жизнеобеспечения. Создание

информационных систем, способствующие росту эффективности бизнеса наших

Заказчиков за счет использования передовых технологий, профессионализма и опыта

специалистов.

Фирмой

проектируются, устанавливаются и обслуживаются следующие комплексные

(интегрированные) системы:

Цифрового

и аналогового охранного видеонаблюдения .

Охранной

и пожарной сигнализации.

Оперативной

связи и оповещения.

Периметральной

охраны объекта.

Контроля

и управления доступом (СКУД) на объект, в том числе:

Локальные

и сетевые управляющие системы, программное обеспечение.

Считыватели

и идентификаторы контактного, бесконтактного, биометрического типов.

Устройства

для персонализации и защиты карт СКУД.

Технические

средства поиска и досмотра, антикражные системы.

Аудиорегистрации

и контроля лояльности персонала.

Противодействия

техническому шпионажу и диверсионно-террористическим актам.

Мониторинга

(в т.ч. видеомониторинга) состояния стационарных и подвижных объектов

Компания

обеспечивает высокий уровень качества своих проектов и их исполнения, т.к.

широкий спектр выполняемых работ (не только в г. Калининграде, но и в других

городах Калининградской области) позволяет объединить в своих рядах

высококвалифицированных специалистов.

Рассмотрим

организационно-управленческую структуру организации.

Собрание

учредителей фирмы назначает (принимает по договору-контракту) генерального

директора торгового предприятия. По его рекомендации нанимают руководство

(администрацию) предприятия, в состав которого входит технический директор,

коммерческий директор, начальник проектно-сметного отдела, финансовый директор

и главный бухгалтер.

Генеральный

директор фирмы осуществляет общее руководство фирмой, в особенности финансовым

отделом, обеспечивает внешние связи, разрабатывает и проводит стратегическую

товарную и финансовую политику фирмы.

Технический

директор организует непосредственно работу внутри фирмы, следит за

деятельностью персонала – инженеров,

логиста, экспедиторами, монтажниками.

Коммерческий

директор торгового предприятия обеспечивает хозяйственно-финансовую

деятельность предприятия всеми необходимыми ресурсами для нормальной и

устойчивой работы. Следит за деятельностью менеджеров по продажам, контролирует

работу маркетолога.

Проектно-сметный

отдел занимается разработкой проектно-сметной документации, заключением

договоров с клиентами. В его состав входят: начальник проектно-сметного отдела

и инженеры проектировщики.

В состав

бухгалтерии, кроме главного бухгалтера, входит бухгалтер-кассир и финансовый

директор. Назначение и освобождение главного бухгалтера осуществляется

исключительно руководителем предприятия.

Бухгалтер-кассир ведет всю первичную

бухгалтерскую документацию, а также занимается начислением и выдачей заработной

платы сотрудникам, на основании этих данных главный бухгалтер составляет

финансовую и бухгалтерскую отчетность. Финансовый директор отслеживает оплату покупателями

услуг предоставляемых ООО «Интеллект-Стандарт» в соответствии с заключенными

договорами, а так же ведет расчеты с поставщиками.

Товары

на фирму поставляются на основании заключенных договоров. Логист следит за

выполнением условий договора поставщиками (сроки поставки товара, качество

товара, упаковки и т.д.) и при отклонении от условий договора докладывает

техническому директору для принятия мер. Далее оборудование поступает на склад,

для учета, которое впоследствии выдается по акту для монтажа на объекте

клиента. Учет на складе ведет кладовщик который подчиняется бухгалтерии. Всего

в организации работает 50 человек. Для наглядности изобразим структуру

управления ООО «Интеллект-Стандарт» графически (рис. 1)

Рис. 1.

Структура управления ООО «Интеллект-Стандарт»

Такая

организационная структура относится к типу линейно-функциональных, т.е. в

основе лежит, так называемый, «шахтный» принцип построения и

специализация управленческого процесса по функциональным подсистемам

организации.

Преимущества

такой структуры: а) каждый специалист используется эффективно и каждый работник

может быть взаимозаменяемым; б) четкая система взаимных связей функций и

подразделений; в) четкая система

единоначалия — один руководитель сосредотачивает в своих руках руководство всей

совокупностью процессов, имеющих общую цель; в) ясно выраженная

ответственность; г) быстрая реакция исполнительных подразделений на прямые

указания вышестоящих. Но все же есть и минусы: подчиненные получают приказы от

нескольких, занимающих одинаковое положение начальников, что означает опасность

возникновения конфликтов и неравномерного распределения бремени работы. Для

решения данной проблемы необходимо делегировать полномочия генерального

директора с помощью децентрализации.

2.1. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ООО «ИНТЕЛЛЕКТ-СТАНДАРТ».

ООО

«Интеллект-Стандарт» относится к малому предприятию, поэтому в соответствии с

учетной политикой отчетность организации состоит из: Бухгалтерского баланса;

Отчета о прибылях и убытках.

Для того,

чтобы оценить деятельность предприятия с экономической точки зрения, нужно

провести анализ технико-экономических показателей и финансовый анализ. Для этой

цели были использованы следующие документы: Бухгалтерский баланс за 2004г.-2007г.

– приложение А, Отчет о прибылях и убытках за 2004г.-2007г. – приложение

Б.

Основные

показатели приведены в табл.1.

Таблица 1 —

Технико-экономические показатели деятельности ООО «Интеллект-Стандарт» 2005-

2007г.г.

Показатель

2005г.

2006г.

2007г.

1. Выручка, тыс. руб.

2170

3991

12342

2. Себестоимость реализуемой продукции, тыс. руб.

1759

2920

9709

3. Валовая прибыль, тыс. руб.

411

1071

2633

4. Финансовый результат от продаж, тыс. руб.

374

976

2435

5. Рентабельность объема продаж, %

17

24

20

6. Среднесписочная численность, чел

10

38

42

С помощью

индекса потребительских цен данные отчетности за 2006-2007г.г. необходимо

привести к сопоставимому виду. По

сведениям Федеральной службы государственной статистики, в 2006г. индекс

потребительских цен составил 109% в 2007г. -111,9%

Анализируемые

данные представлены в табл. 2.

Таблица 2 —

Технико-экономические показатели

деятельности

ООО

«Интеллект-Стандарт» в сопоставимом виде за

2005- 2007г.г.

Показатель

Годы

Отклонения

2005

2006

2007

абсолютные

относительные

2005г к 2007г

2006г. к 2007г.

2005г. к 2007г.

2006г. к 2007г.

Выручка, тыс. р.

2647

4466

12342

9695

7876

366

176

Себестоимость реализуемой продукции, тыс. руб.

2145

3267

9709

7564

6442

353

197

Валовая прибыль, тыс. руб.

501

1198

2633

2132

1435

425

120

Финансовый результат от продаж, тыс. руб.

456

1092

2435

1979

1343

434

123

Рентабельность объема продаж , %

17

24

20

2

-4

—

—

Среднесписочная численность, чел

10

38

42

32

4

320

11

Как

видно из данной таблицы наблюдается высокий рост всех показателей по отношению

к 2007г. Себестоимость продукции так же увеличилась из-за этого в 2006 году

рентабельность была выше на 4% чем в 2007году. Но все же руководству

предприятия необходимо уменьшать расходы для поддержания положительной

динамики.

3.1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ ООО «ИНТЕЛЛЕКТ-СТАНДАРТ»

Анализ

финансовой отчетности – это процесс, при помощи которого оценивают прошлое и

текущее финансовое положение и результаты деятельности организации. Для оценки

финансового состояния ООО «Интеллект-стандарт» проведем анализ ликвидности

бухгалтерского баланса, анализ финансовой устойчивости, деловой активности и

платежеспособности. [3, с. 336].

Задача

анализа ликвидности баланса возникает в связи с необходимостью давать оценку

платежеспособности организации, т.е. способности своевременно и полностью

рассчитываться по всем своим обязательствам.

Ликвидность

баланса определяется как степень покрытия обязательств организации ее активами,

срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ

ликвидности баланса заключается в сравнении сгруппированных по степени

ликвидности активов со сгруппированными по сроку погашения пассивами.

В

таблице 3 представлена группировка средних значений активов и пассивов баланса

ООО «Интеллект-Стандарт» за 2005-2007г.г. по степени ликвидности и срокам

погашения.

Таблица 3 — Группировка активов и

пассивов баланса ООО «Интеллект-Стандарт»

АКТИВЫ

Группа акти-вов

Описание

2005г., тыс. р.

2006г., тыс. р.

2007г., тыс. р.

А1

Наиболее ликвидные активы: Денежные средства +

Краткосрочные финансовые вложения

(стр. 250 + стр. 260 формы №1).

471

585

1065

А2

Быстро реализуемые активы: Краткосрочная

дебиторская задолженность (стр.240).

403

381

1256

А3

Медленно реализуемые активы: Запасы + Долгосрочная

дебиторская задолженность +НДС + Прочие оборотные активы

(стр.210+стр.220+стр.230+стр.270).

368

1905

2404

А4

Трудно реализуемые активы: Внеоборотные активы

(стр.190).

0

0

0

ПАССИВЫ

П1

Наиболее срочные

обязательства: Кредиторская задолженность (стр.620).

949

2122

2282

П2

Краткосрочные

пассивы: Краткосрочные заемные средства + Задолженность участникам по

выплате доходов + Прочие краткосрочные обязательства (стр. 610 +стр. 630 +стр. 660).

1

1

301

П3

Долгосрочные

пассивы: Долгосрочные обязательства + Доходы будущих периодов + Резервы

предстоящих расходов (стр.590 + стр.640 + стр. 650).

0

0

0

П4

Постоянные

пассивы: Капитал и резервы, (стр. 490)

292

748

2142

Для того,

чтобы оценить динамику платежеспособности организации за 2005- 2007гг.

необходимо рассчитать коэффициенты платежеспособности, используя

сгруппированные значения активов и пассивов. Основные коэффициенты

платежеспособности [3,с. 405]:

1. Общий

показатель платежеспособности (L1):

(1)

А1+0,5А2+0,3А3

П1+0,5П2+0,3П3

L1 =

2.

Коэффициент абсолютной ликвидности (L2):

(2)

А1

П1+П2

L2 =

3.

Коэффициент «критической оценки» (L3):

(3)

А1+А2

П1+П2

L3 =

4. Коэффициент

текущей ликвидности (L4):

(4)

А1+А2+А3

П1+П2

L4

=

5. Доля

оборотных средств в активах (L6):

(5)

А1+А2+А3

Валюта

баланса

L6

=

Таблица 4 —

Коэффициенты платежеспособности за 2005-2007 г.г.

Показатель

Нормальное

ограничение

2005г.

2006г.

2007г.

Отклонение

2005г. к 2007г

2006г. к 2007г

1. Общий показатель платежеспособности

Не ниже 1

0,82

0,63

0,99

0,17

0,36

2. Коэффициент абсолютной ликвидности

От 0,1 до 0,7

0,5

0,3

0,41

-0,09

0,11

3. Коэффициент «критической оценки»

Не менее 0,7

0,92

0,46

0,9

-0,02

0,44

4.Коэффициент текущей ликвидности

Не менее 1,5

1,3

1,4

1,8

0,50

0,4

5. Доля оборотных средств в активах

Не менее 0,5

1,0

1,0

1

—

—

Анализ

результатов:

1.Общий

показатель платежеспособности используется в качестве комплексной оценки

платежеспособности организации, также применяется при выборе наиболее надежного

партнера из множества потенциальных. Нормальное ограничение этого коэффициента

должно быть не меньше 1. Полученные значения ниже от этого ограничения, но

тенденция положительна, что говорит о небольшом улучшении финансовой ситуации с

точки зрения ликвидности в 2007г.

2.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной

задолженности организация может погасить за счет денежных средств и

приравненных к ним финансовым вложениям. Нормальные значения соответствуют

интервалу 0,1-0,7 . Этот показатель не выходит за пределы нормы.

3.

Коэффициент «критической оценки» показывает, какая часть краткосрочных обязательств организации

может быть погашена в ближайшее время за счет денежных средств, средств в

краткосрочных ценных бумагах, а также поступлений по расчетам. Полученные

значения являются допустимыми, которые должны быть не менее 0,7. Лишь в 2006г

были отклонения от нормы. В 2007г. заметна положительная тенденция, поэтому

можно сказать, что организация способна погасить краткосрочную задолженность в

течение года.

4.

Коэффициент текущей ликвидности показывает какую часть текущих обязательств по

кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Данный

показатель не соответствует норме 1,5 в 2005м и 2006гг, но к 2007году

наблюдается положительная динамика.

5.

Доля оборотных средств в активах, нормальное ограничение этого коэффициента

должно быть не меньше 0,5. Доля оборотных средств в активах находиться в

пределах нормы.

Задачей

анализа финансовой устойчивости является оценка степени независимости от

заемных источников финансирования. Этот анализ необходим, чтобы понять,

насколько организация независима с финансовой точки зрения, растет или

снижается уровень этой независимости и отвечает ли состояние ее

финансово-хозяйственной деятельности. Расчет основных показателей финансовой

устойчивости:

1.

Коэффициент капитализации (U1):

(6)

ЗК

СК

U1

=

где ЗК – заемный капитал;

СК – собственный капитал.

2.Коэффициент обеспеченности

собственными средствами (U2):

(7)

СК — ВА

ОА

U2

=

где СК –собственный капитал;

ВА – внеоборотные активы;

ОА – оборотные активы.

3.

Коэффициент финансовой автономии (U3):

(8)

СК

Валюта

баланса

U3

=

где СК – собственный капитал.

4.

Коэффициент финансирования (U4):

(9)

СК

ЗК

U4

=

где СК – собственный капитал;

ЗК – заемный капитал.

5.

Коэффициент финансовой устойчивости (U5):

(10)

СК + ДО

Валюта

баланса

U5

=

где

СК – собственный капитал;

ДО – долгосрочные обязательства.

В

таблице 5 представлен расчет показателей финансовой устойчивости, по которым

будет сделан вывод о финансовой независимости ООО «Интеллект-Стандарт».

Таблица

5 — Показатели финансовой устойчивости ООО «Интеллект-Стандарт»

Наименование

показателя

Нормальное

ограничение

2005г.

2006г.

2007г.

Отклонения

2005г к 2007г

2006г к 2007г

1.Коэффициент капитализации

Не выше 1,5

3,25

2,84

1,2

-2,0

-1,63

2. Коэффициент обеспеченности собственными средствами

Не ниже 0,1

0,2

0,3

0,5

0,2

0,2

3. Коэффициент финансовой автономии

От 0,4 до 0,6

0,24

0,26

0,45

0,22

0,19

4. Коэффициент финансирования

Не ниже 0,7

0,31

0,35

0,83

0,52

0,48

5. Коэффициент финансовой устойчивости

Не ниже 0,6

0,24

0,26

0,45

0,21

0,19

Анализ

результатов:

1.

Коэффициент капитализации показывает, сколько заемных средств организация

привлекла на 1р. вложенных в активы собственных средств, он должен быть не выше

«1,5». По полученным результатам видно, что в отличие от 2005г., в 2006г.

доля заемных средств не превысила нормальное ограничение. Нормальное

значение коэффициента капитализации в 2007г. свидетельствует о достаточной

финансовой устойчивости.

2.

Коэффициент финансовой автономии показывает удельный вес собственных средств в

общей сумме источников финансирования. Значение этого показателя должно быть в

интервале от 0,4 до 0,6. Результаты показывают, что в 2007г. доля собственных

средств в сумме всех источников финансирования находиться в пределах нормы.

Собственникам принадлежит 40% стоимости имущества и это значение в пределе

общепринятой нормы.

3.

Коэффициент финансовой устойчивости показывает, какая часть актива

финансируется за счет устойчивых источников. Значение должно быть не менее 0,6,

но полученные результаты не соответствуют нормальному ограничению, это

происходит из-за отсутствия долгосрочных обязательств.

4.

Коэффициент финансирования показывает, какая часть деятельности финансируется

за счет собственных, а какая за счет заемных

средств. Значение этого показателя должно быть не менее 0,7. Полученные

результаты показывают, что в 2007г. доля собственного капитала в финансировании

деятельности возросла и приблизилась к нормальному ограничению.

5.Коэффициент

обеспеченности собственными средствами. Нижняя граница этого коэффициента 0,1.

Он показывает, какая часть оборотных активов финансируется за счет собственных

источников. Данные значения на протяжении всех лет находятся в норме.

Были

проанализированы бухгалтерский баланс и отчет о прибылях и убытках ООО «Интеллект-Стандарт»

за 2005-2007г.г. По всем показателям ликвидности, финансовой устойчивости и

платежеспособности наблюдается положительная динамика, но если степень

независимости организации от заемных источников финансирования находиться в

пределах нормы, то показатели платежеспособности надо улучшать. Возможно, часть

обязательств, следует обеспечивать за счет долгосрочных источников

финансирования, и уменьшить, таким образом, сумму краткосрочных обязательств.

Это улучшит показатели платежеспособности, что окажет положительное влияние на

мнение внешних пользователей аналитической информации: банков, дающих кредит;

поставщиков сырья; потенциальных акционеров и т.д. В целом 2007г. показывает,

что работа организации нацелена на улучшение всех показателей и дальнейшее

развитие организации стабилизирует все слабые стороны.

4. ОЦЕНКА СИТУАЦИИ В ОТРАСЛИ

Основным

видом деятельности ООО «Интеллект-Стандарт» является производство

электромонтажных работ системы технической безопасности. Эта сфера деятельности

является довольно специфической т. к включает в себя различные направления и

охватывает различный спектр работ и услуг.

Широкое

освещение жизни отраслевого рынка в прессе, наличие новых технологий, от

которых захватывает дух, и множества областей для их применения — все это

создало запас прочности для работающих в сфере безопасности компаний и привело

к росту экономических показателей на десятки процентов в течение 2007 года.

Если бы

отрасль электронных продуктов для обеспечения безопасности можно было описать

одной яркой характеристикой, то это было бы слово «устойчивость».

Если другие отрасли, сталкиваясь с неблагоприятными экономическими условиями,

испытывают значительные проблемы, то безопасность продолжает упорно развиваться.

Иллюстрацией этому и является рост экономических показателей на десятки

процентов в 2007 г.

Тем не

менее, следует ожидать, что с развитием

страны потребители будут все больше испытывать чувство уязвимости,

задумываясь о проблемах, связанных со своей безопасностью.

Столь же