Образец платежного поручения судебным приставам 2022-2023 годов может потребоваться работодателю, который производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения.

В чем особенности платежного поручения приставам образца 2023-2022 годов

Порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Если вы перечисляете за работника долги по налогам, в платежном поручении в разделе о плательщике нужно указывать (п. п. 4, 10 Приложения № 1, Приложение № 5 к приказу Минфина России от 12.11.2013 № 107н, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П):

- в поле 101 — код 19;

- поле 60 — ИНН работника, за кого вы перечисляете налог (не свой!!!);

- поле 102 — «0»;

- поле 8 — ваши данные: по организации — полное или сокращенное наименование; по ИП — Ф.И.О., в скобках статус «ИП», дальше — адрес регистрации (адрес выделяют знаками «//»). Например, «Сергеев Алексей Алексеевич (ИП) // 115419, г. Москва, ул. Донская, д. 28А, кв. 76 //»;

- полях 9-12 — свои платежные реквизиты.

Реквизиты получателя нужно взять из документа от приставов.

Важно! С 30.12.2022 при погашении задолженности по исполнительному производству в реквизите 101 нужно указывать статус 31, если платежка составлена на основании исполнительного документа, в котором содержится уникальный идентификатор начисления. При этом обязательным будет указание УИН в поле 22 (от 23.05.2022 № 81н).

Сведения о платеже надо заполнять, как в налоговой платежке — с указанием УИН, ОКТМО, вида платежа и пр., но с учетом некоторых особенностей. Подробнее об этом написано в готовом решении от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив пробный доступ к системе.

Итак в налоговых полях прописываем:

- в поле 104 — значение «0».

- в поле 105 — ОКТМО по месту нахождения подразделения приставов;

- в поле 106 — значение «ЗД»;

- в поле 108 — номер исполнительного документа (исполнительного производства);

- в поле 107 — значение «0»;

- в поле 109 — дату исполнительного документа и возбужденного на его основании исполнительного производства.

Аналогичный порядок заполнения раздела о плательщике действует с 17.07.2021 в отношении идущих в бюджет неналоговых (и нетаможенных) взысканий, например, административных штрафов и пр. (приказ Минфина от 14.09.2020 № 199н, письмо Федерального казначейства от 29.04.2021 № 01-00-07/9973). В таких платежках указывают:

- в реквизите 60 ИНН физлица, чью обязанность по уплате иных платежей исполняет организация (до 17 июля 2021 г. указывался ИНН компании);

- в поле КПП — 0;

- в реквизите 108 «Номер документа» — идентификатор сведений о физическом лице (это может быть номер СНИЛС, серия и номер паспорта или водительского удостоверения и др.).

До 17 июля 2021 года специальных правил, а также официальных указаний о порядке оформления платежек приставам по неналоговым долгам работников перед бюджетом не было. Поэтому по ним оформляли обычное платежное поручение, без заполнения «налоговых» полей. При этом вся идентифицирующая платеж информация приводилась в поле «Назначение платежа», где указывали вид удержания, реквизиты исполнительного листа и пр. Конкретный состав сведений можно было уточнить у приставов.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Посмотреть образец заполнения платежного поручения судебным приставам на перечисление долга работника по налогу с комментариями экспертов можно в КонсультантПлюс, оформив бесплатный пробный доступ:

Скачать бесплатно образец в КонсультантПлюс

Скачать бесплатно образец в КонсультантПлюс

Платежное поручение судебным приставам по иной задолженности работников

Если к работодателю от приставов пришел исполнительный лист на удержание небюджетных долгов работника (алименты, кредиты и др.), платежка заполняется несколько иначе: очевидно, что в ней не заполняются налоговые поля, а вся информация о долге приводится в назначении платежа.

Что касается полей 60 и 102 (напомним, это ИНН и КПП плательщика), то в этой ситуации также действуют введенные с 17.07.2021 правила для неналоговых задолженностей, уплачиваемых в бюджет, все-таки счета ФССП открыты в УФК, а это бюджет. То есть в поле 60 указывается ИНН работника, а в поле 102 ставится 0. В поле 60 допускается значение 0, но лишь при условии заполненного поля 108 или 22.

В поле 21 должна быть приведена очередность платежа, которая может принимать значение 1 или 4, в зависимости от того, какая задолжанность погашается: алименты, вред здоровью или прочие денежные требования.

Образец платежного поручения для судебных приставов по неналоговой задолженности работника смотрите в КонсультантПлюс, оформив бесплатный пробный доступ:

Скачать бесплатно образец в КонсультантПлюс

Скачать бесплатно образец в КонсультантПлюс

Если вам нужно заполнить платежное поручение на перечисление алиментов из доходов работника, то вам поможет Готовое решение от экспертов КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к образцу.

Итоги

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Правила заполнения платежного поручения приставам для бюджетных и небюджетных платежей различаются.

Распространенные вопросы

В каких случаях заполнять КБК при переводе средств приставам?

КБК нужно указывать, только если вы перечисляете платеж в бюджет и его администратором является Федеральная служба судебных приставов — ФССП. Код бюджетной классификации должен сообщить пристав.

При переводе судебным приставам денег, которые они взыскивают по исполнительным документам (долги, алименты), указывать КБК не нужно.

Правомерно ли требование об указании размера дохода работника в платежном поручении?

Да, такое требование пристава правомерно.

Указание общей суммы дохода необходимо судебному приставу-исполнителю для определения правильности удержаний, производимых работодателем. Возложение на работодателя такой обязанности может быть расценено как законное требование судебного пристава-исполнителя.

Если работодатель не будет указывать общий размер доходов работника, а также не будет удерживать исполнительский сбор, судебный пристав-исполнитель может (ст. ст. 6, 113 Закона № 229-ФЗ):

- принять меры принудительного исполнения, предусмотренные ст. 68 Закона № 229-ФЗ;

- инициировать привлечение работодателя к административной ответственности по ст. 17.8 КоАП.

Можно ли удерживать суммы по исполнительному листу из аванса?

Да, можно. Ведь суммы по исполнительным листам удерживают и перечисляют взыскателю или на депозитный счет службы судебных приставов при каждой выплате заработной платы, соблюдая максимальный размер удержаний. А аванс — это выплата заработной платы за первую половину месяца. Аванс по заработной плате не относится к доходу, на который не может быть обращено взыскание.

Иной подход может привести к невозможности удержания необходимой суммы, при том что доход работника за весь месяц позволяет это сделать.

Приставы будут взыскивать долг до полного его погашения. Также должник может добровольно заплатить все суммы по всем исполнительным листам или судебным приказам. Это позволит окончить производство и удалить сведения о долге с сайта ФССП, отменить аресты и ограничения и избежать реализации имущества.

В некоторых случаях добровольное погашение задолженности позволит сэкономить на госпошлине и исполнительском сборе. Обо всех вариантах уплаты задолженности приставам читайте в нашем материале.

Как оплатить судебную задолженность по исполнительному производству

Обязанность оплатить взысканный долг возникает сразу после вынесения решения суда или — после выдачи приказа. Должник может сделать это в любой момент, в том числе и до передачи документов в ФССП. Если до погашения задолженности взыскатель обратился к приставам, то будет возбуждено исполнительное производство.

После этого начнется принудительное удержание, в том числе за счет имущества и доходов должника. После возбуждения дела тоже можно в любой момент погасить задолженность.

Если самостоятельно оплачивать долги по исполнительному листу до удержания средств приставами, то можно получить следующие преимущества:

- будут сняты все аресты, запреты и ограничения на пользование счетами, картами и имуществом;

- пристав не будет осуществлять исполнительные действия, в том числе с выездом по месту проживания должника;

- документы не будут направлены на удержание по месту работы;

- не начнется реализация имущества через торги.

При определенных условиях можно избежать и дополнительных расходов, связанных с исполнительным производством. Например, при добровольном погашении задолженности в первые 5 дней приставы не взыщут исполнительский сбор. При добровольном погашении административного штрафа должнику не грозит дополнительная ответственности по ст. 20.25 КоАП РФ.

Информацию про оплаченные долги уберут с сайта ФССП. Это возможно после полного погашения задолженности и окончания дела по постановлению пристава. Долг можно оплатить частично, но в этом случае на сайте будет уточнена сумма взыскания. Сведения об открытом производстве после частичной оплаты останутся на сайте ФССП.

Ниже расскажем, как заплатить судебную задолженность уже после возбуждения производства. Если платить долг до открытия дела в ФССП, то нужно обязательно сохранить подтверждающий документ. Его нужно сразу же представить приставу, если он возбудит производство по выплаченной задолженности.

Через банк

Через отделение банка можно погасить долг, если знать реквизиты для перевода. Их можно взять из постановления пристава или непосредственно в ФССП. К сожалению, на портале ФССП нет сервиса, где можно было бы сформировать готовую квитанцию на оплату. Поэтому в банке придется самостоятельно заполнять платежку или дать реквизиты сотруднику отделения.

Особенности оплаты судебной задолженности через отделение банка заключаются в следующем:

- банк может вводить комиссию за перевод, т.е. это будут дополнительные расходы для должника;

- банковский перевод осуществляется в срок от 1 до 5 дней, поэтому деньги не сразу поступят на депозит ФССП. Хотя, справедливости ради, это не причуда банка. А «тонкости работы» ФССП;

- при неправильном указании реквизитов деньги вернутся в банк, что может повлечь нарушение сроков на добровольную оплату.

При заполнении платежки или проверке чека на оплату — обратите внимание на свои личные данные, на номер исполнительного производства, на реквизиты счета ФССП.

Обязательно сверьте реквизиты с постановлением пристава или другим документом, согласно которому вы платите долг. Отменить ошибочную транзакцию банка не очень сложно, но придется снова в отделение банка идти и искать, где же ошибка. И при этом деньги не поступят в ФССП.

После внесения денег специалист банка выдаст квитанцию об оплате. Обязательно храните этот документ, чтобы избежать споров с приставами. Спустя 5-7 дней после перевода желательно проверить, поступил ли платеж на депозит ФССП. Если деньги не дошли до пристава, нужно подойти на личный прием с платежным документом, выяснить причины задержки.

Через почту

Для оплаты через почту тоже нужно знать реквизиты депозитного счета ФССП, номер исполнительного производства. Сотрудники почтового отделения такую информацию не предоставляют. После оплаты почта выдаст квитанцию о приеме денег. Этот документ тоже может потребоваться для доказательства оплаты задолженности.

Перевод осуществляется в сроки, предусмотренные регламентом Почты России. В зависимости от региона, этот срок может составлять от 3 до 7 дней.

При оплате на почте тоже придется платить комиссию. При этом тарифы утверждаются региональными структурами Почты России. Комиссия за почтовый перевод тоже станет дополнительными расходами для должника.

С карты, со счета электронного кошелька

Оплата задолженности с карты или электронного кошелька возможна через различные онлайн-сервисы, мобильные приложения банков. Вот несколько примеров, когда можно сделать платеж в счет уплаты долга с карты или из средств электронного кошелька:

- в мобильном приложении любого банка есть функция оплаты задолженности;

- в официальных онлайн-сервисах всегда можно выбрать способ оплаты банковской картой, с электронного кошелька (например, это возможно на госуслугах, на сайте ГИБДД);

- через онлайн-сервисы на неофициальных сайтах (практически всегда там придется платить комиссию за перевод).

При оплате через официальные мобильные приложения банков и государственные онлайн-сервисы можно погасить задолженность без комиссии. После оплаты будет сформирован электронный чек. Его можно распечатать, если возникнет необходимость обращения к приставам.

Заплатить судебную задолженность можно через онлайн-сервисы и мобильные приложения, через банк и почту

Наличными деньгами долг приставу не погасить. При оплате задолженности нужно сначала узнать ее точную сумму, проверить реквизиты депозитного счета ФССП. Обязательно храните платежный документ, чтобы использовать его как доказательство.

При оплате через официальные приложения и интернет-сервисы деньги зачисляются на депозит ФССП в течение 1-3 дней. При переводе через неофициальные сервисы и приложения срок может быть дольше. Также рекомендуем тщательно проверять сайт, сервис или приложение, чтобы не столкнуться с мошенниками.

На сайте судебных приставов

На сайте ФССП напрямую нельзя погасить задолженность по исполнительному производству. Но там есть ссылка для перехода на платежный сервис госуслуг, меню для формирования и печати квитанции.

Так как квитанция формируется напрямую по информации из Банка данных ФССП, в ней сразу будут указаны актуальные реквизиты счета, номер производства, точная сумма задолженности. С распечатанной квитанцией можно обратиться в банк или в почтовое отделение.

На госуслугах

На сайте госуслуг есть онлайн-сервис для погашения судебной задолженность (ссылка). Им можно воспользоваться при наличии учетной записи. Госуслуги дублируют информацию из Банка данных ФССП, автоматически формируют платежный документ или квитанцию. На госуслугах можно оплатить судебную задолженности:

- банковскими картами всех платежных систем;

- со счета мобильного телефона любого оператора;

- с электронных кошельков платежных систем QIWI, Webmoney, Юмани.

Как указано на сайте госуслуг, учет платежа на депозите ФССП занимает до 5 дней. После зачисления и идентификации платежа на госуслугах появится отметка об отсутствии судебной задолженности.

Могут возникнуть нюансы при наличии долгов по нескольким исполнительным производствам. На госуслугах прямо указано, что при оплате задолженности снижается их общая сумма, а не конкретный долг по выбору плательщика. Следовательно, пристав будет принимать решение, куда направить поступившие деньги. Учитывайте этот момент, если хотите погасить задолженность на госуслугах.

На сайте ГИБДД

Административный штраф за нарушение правил дорожного движения можно проверить на сайте ГИБДД. Но для его оплаты сайт ГИБДД переадресует на сервис госуслуг. Поэтому чек (квитанция) об оплате штрафа будет направлен в личный кабинет сайта госуслуг или на электронную почту.

Наличными в службе судебных приставов

Погасить долг через судебного пристава можно только через мобильный банковский терминал. Уже несколько лет приставам запрещено принимать наличные деньги, выписывать справки и квитанции. Это сделано, чтобы снизить количество преступлений, связанных с коррупцией, присвоением средств сотрудниками ФССП.

Мобильные терминалы оплаты есть непосредственно в подразделении ФССП. После оплаты будет сформирован чек. Также приставы используют терминалы при выездных рейдах, проверке должников на дорогах. Если у должника нет возможности оплатить картой или гаджетом, ему могут оформить квитанцию на оплату на бумаге.

Можно ли оплатить долг частично

Да, если нет возможности полностью погасить задолженность, можно оплачивать ее частями. Но если по исполнительному производству не закрыт весь долг, пристав:

- не окончит дело, не удалит данные о долгах с сайта ФССП;

- не снимет ограничения и запреты;

- не приостановит исполнительные действия, удержания со счетов или с зарплаты.

В некоторых случаях даже снижение суммы долга даст преимущества. Например, если долг станет меньше 3 000 рублей, пристав не может арестовать имущество.

Можно ли оплатить долг напрямую взыскателю

Да, это не запрещено. Если пристав уже возбудил производство, после прямой выплаты взыскателю нужно представить в ФССП подтверждающий документ. Это можно сделать на личном приеме, через госуслуги, по почте.

При оплате штрафов напрямую по постановлению суда сведения будут учтены ФССП после идентификации платежа в бюджет. Для этого важно правильно указать свои данные (ФИО, реквизиты паспорта).

Если полностью погасить задолженность до возбуждения производства, взыскатель не вправе подавать документы в ФССП. Это будет являться двойным взысканием. Если взыскатель все же обратился к приставам, обязательно представьте документ о погашении задолженности. Иначе вы можете столкнуться со списаниями с карты, с удержанием по месту работы.

Как узнать точную сумму долгов для оплаты

Если вы намерены сразу закрыть всю сумму задолженности, узнать ее можно из судебного акта или постановления пристава. Рекомендуем использовать именно эти документы, так как сведения на сайте ФССП носят информационно-справочный характер. Также учтите, что кроме основной задолженности могут возникнуть и дополнительные обязательства:

- по взысканию судебной госпошлины;

- по взысканию расходов на оплату юриста;

- по исполнительскому сбору, начисленному приставом;

- по возмещению других исполнительских расходов.

Сбор и расходы, которые взысканы по постановлению пристава, не будут отражены в исполнительном листе. Поэтому после погашения основной суммы задолженности взыскание может продолжиться.

Где взять реквизиты для погашения задолженности

При оплате через официальные сервисы и мобильные приложения все реквизиты будут подставлены автоматически. Также актуальные реквизиты для погашения задолженности можно узнать:

- из постановления пристава;

- из содержания судебного акта или исполнительного листа, если взыскиваются долги в бюджет;

- на личном приеме в ФССП.

По реквизитам осуществляется идентификация платежа и его распределение на депозите ФССП. Если данные указаны неверно, проверка целевого назначения невыясненного платежа сможет занять несколько дней или недель.

Как сэкономить на оплате судебной задолженности

Если сумма задолженности взыскана судом, ее придется оплатить полностью. Исключением является только прохождение банкротства, где можно списать долги. Также должник может сэкономить на дополнительных расходах, связанных с взысканием:

- при оплате задолженности до возбуждения производства или в первые 5 дней после открытия дела пристав не взыщет исполнительский сбор;

- при добровольной оплате пристав не взыщет исполнительские расходы (например, расходы на оценку и экспертизу имущества);

- не придется платить дополнительные штрафы, назначенные за несвоевременное погашение долгов в бюджет.

Если полностью оплатить через ФССП задолженность, пристав сам направит сведения в суд. Также будет убрана информация с сайта ФССП, с госуслуг. Если у вас возникли вопросы о порядке и способах оплаты судебной задолженности приставам, задайте их нашим юристам. Мы поможем найти выход даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

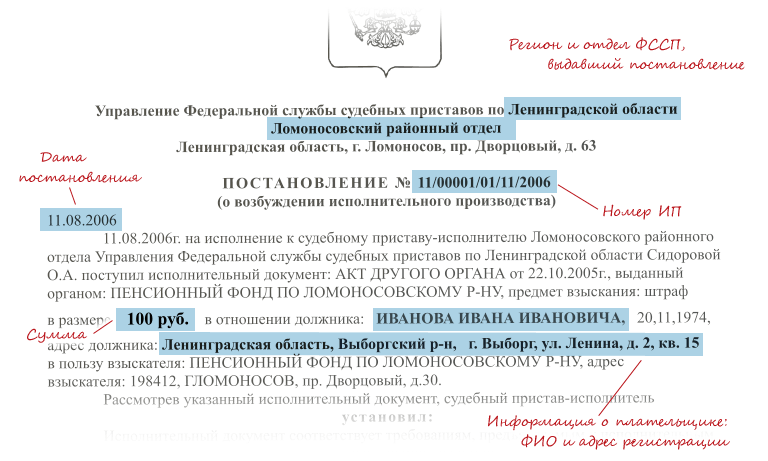

Номер ИП указан в письме от ФССП. Чтобы оплатить задолженность, укажите этот номер в разделе «По номеру ИП» и мы поищем ее в ГИС ГМП.

Иногда письмо приходит раньше, чем внесение в систему: в этом случае лучше подождать пару дней.

Мы можем искать задолженность по документам: паспорту, ИНН и СНИЛС. Чем больше документов вы укажете, тем выше шанс найти вашу задолженность.

Если ничего не найдено, то может быть данные еще не внесены в систему и стоит попробовать через пару дней.

Найдите задолженности

Паспорт: <[CUSTOMFIELD[107]|inputmask:’9999 999999′]>

ИНН: <[CUSTOMFIELD[106]]>

СНИЛС: <[CUSTOMFIELD[104]|inputmask:’999-999-999 99′]>

Номер постановления: <[CUSTOMFIELD.101]>

Оплатите

Чтобы не вводить данные карты при каждом платеже, мы можем запомнить данные

вашей карты. Эта функция доступна только после завершения регистрации.

Карты любого банка

Для совершения оплаты подойдет любая карта Visa, MasterCard или «Мир»

Гарантированное погашение

Официально отправляем информацию об оплатах в госорганы

Присылаем СМС

Уведомляем о новых квитанциях, налогах, штрафах

У нас часто спрашивают

Есть ли подтверждение оплаты?

После оплаты вы сможете скачать квитанцию. Она подтверждает, что вы действительно сделали платеж.

Ее примут в любом госоргане: например в налоговой и пенсионном фонде.

Как оплатить квитанцию ЖКХ?

Найдите поставщика ЖКХ с квитанции, используя его ИНН или название. Затем

укажите номер лицевого счета и оплатите квитанцию картой любого банка.

Мы сохраним этого поставщика, чтобы

в следующий раз вы его не искали.

Что будет, если я сделаю что-то

не так?

Ничего страшного, если вы вдруг ошибетесь при оплате квитанции. Деньги или

не спишутся, или вскоре вернутся к вам

на карту.

Для того чтобы оплатить штрафы и задолженности судебных приставов выберите пункт «Исполнительные производства» на главной странице сайта либо из раскрывающегося списка, имеющегося на каждой странице.

Вы можете заполнить все данные вручную или воспользоваться сервисом поиска неоплаченных исполнительных производств.

Оплатить штрафы и задолженности судебных приставов вы можете банковской картой или со счета мобильного телефона.

Шаг 1: Укажите дату, категорию и номер исполнительного производства, а также сумму к оплате

- а.Выберите из списка категорию исполнительного производства (ИП).

- б.Укажите номер ИП и дату вынесения постановления. Все данные вы найдете в вашем исполнительном листе.

- в.Укажите сумму платежа в рублях с точностью до копеек.

Нажмите «Далее».

Шаг 2: Укажите назначение платежа

- а.Выберите регион и отдел ФССП, выдавший постановление.

- б.Номер ОКТМО будет предложен сервисом автоматически. При необходимости вы можете отредактировать ОКТМО.

Нажмите «Далее».

Шаг 3: Укажите информацию о плательщике

- а.Укажите фамилию, имя и отчество плательщика. Для граждан Российской Федерации указание отчества обязательно.

- б.Выберите из списка регион и введите адрес регистрации плательщика. Почтовый индекс указывать необязательно.

Нажмите «Перейти к оплате».

Подтверждение данных платежа

Проверьте реквизиты платежа. При необходимости вы можете вернуться назад и отредактировать информацию. Для этого нажмите «Вернуться к вводу данных».

Для заказа банковской квитанции укажите адрес электронной почты, куда будет отправлена квитанция после успешного проведения платежа. Стоимость услуги по формированию квитанции — 35 рублей.

Если все данные введены верно, переходите к выбору способа оплаты. Для этого нажмите «Да, все верно».

Выбор способа оплаты

-

а.Если оплата будет производиться со счета банковской карты, выберите соответствующий пункт, подтвердите согласие с условиями Оферты.

О размере комиссии при оплате картой можно прочитать в разделе «Чем оплатить».

Нажмите «Оплатить».На появившейся форме введите данные карты.

Все поля обязательны для заполнения. Название банка, выпустившего карту, вы можете увидеть на обратной стороне карты.

После ввода данных карты нажмите «Оплатить».

-

б.Если оплата будет производиться со счета мобильного телефона, укажите номер телефона, со счета которого будет производиться оплата, и подтвердите согласие с условиями Оферты.

Убедитесь, что итоговая сумма с учетом комиссии не превысит ограничение на размер платежа, установленный вашим оператором. О размере комиссии и ограничениях на размер платежа, действующих при оплате со счета мобильного телефона, можно прочитать в соответствующем разделе.

Нажмите «Оплатить»

На указанный номер мобильного телефона будет отправлено SMS с просьбой подтвердить платеж. Подтвердите платеж ответным SMS, следуя присланной инструкции. В случае отсутствия SMS-подтверждения в течение 20 минут, платеж будет отменен. Получите SMS об успешном прохождении платежа.

Процесс оплаты завершен!

После проведения платежа на экран будет выведено «Извещение об осуществлении операции с использованием электронного средства платежа». Вы можете распечатать извещение, нажав на ссылку «Распечатать извещение», и сохранить информацию о платеже в «Личном кабинете».

Платежи осуществляются согласно «Положению о правилах осуществления перевода денежных средств» (утверждено Банком России 19.06.2012 N 383-П).

Оплата ИП задолженности по исполнительному производству в УФССП за себя как за физлицо: как заполнить платежное поручение?

Я ИП на УСН 6%. Хочу оплатить со своего р/сч ИП через интернет-банк (Альфа) за себя как физ. лицо, задолженность по налогам (транспортный, имещественный) по исполнительному произоводству в УФССП России. Взыскатель ИФНС. При оформлении платежки в интернет-банке заполнил все реквизиты для перевода, указанные в постановлении о возбуждении исполнительного производства (р/сч получателя, получатель, УИН, Банк и т.п.). Но необходимо еще заполнить так называемую бюджетную информацию. И вот здесь я не знаю как правильно заполнить, чтобы платеж ушел туда куда надо и сотрудники банка тоже не смогли помочь. Два дня уже не могу оплатить это постановление. Просьба помочь в заполнении данной бюджетной информации. А именно:

1. Платеж за третье лицо. Поставить галочку. — (Является ли данный платеж за третье лицо, если я плачу за самого себя как ФЛ?)

2. Статус плательщика (101).

3. КБК (104).

4. ОКТМО (105).

5. Основание платежа (105).

6. Налоговый период (107).

7. Код таможенного органа (107).

8. Номер документа (108).

9. Дата налогового документа (109).

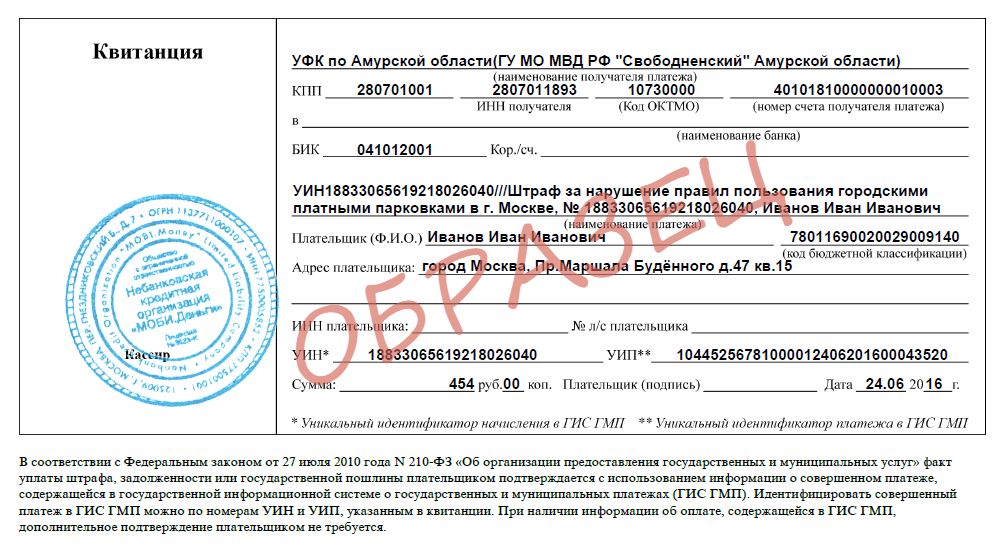

[img big=/Files/ForumUpload/2137554_big.Бюджетная информация.id-o_1cqme1dogkj61ir61q7hbqv1pm9d.JPG]/Files/ForumUpload/2137554.Бюджетная информация.id-o_1cqme1dogkj61ir61q7hbqv1pm9d.JPG[/img]

Заполняйте накладные, акты, счета‑фактуры и ведите бухгалтерию ИП

![]()

Здравствуйте.

Напишу как я думаю, поправьте, если не правильно:

1. Платеж за третье лицо. >>> Думаю это все таки платеж за третье лицо.

2. Статус плательщика (101). >>> 09. Но как вариант еще думаю на статус 08 и 13.

3. КБК (104). >>> 0. т.к. он отсутствует.

4. ОКТМО (105). >>> по месту регистрации ИП.

5. Основание платежа (105). >>> АР. Еще рассматриваю варианты: ТР и 0.

6. Налоговый период (107). >>> 0.

7. Код таможенного органа (107). >>> 0.

8. Номер документа (108). >>> 0. т.к. не смог точно установить номер документа и тем более УИН в платежке указываю.

9. Дата налогового документа (109). >>> Здесь вообще не понял.

Спасибо заранее.

![]()

г. Зеленоград9 345 баллов

Здравствуйте! Попытаюсь помочь. Перечисляла в ССП за должника — сотрудника след.образом:

1. Платеж за третье лицо не указывала

2. Статус (101) 08 — плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации

3. КБК — 0

4. ОКТМО (105) — по месту регистрации ИП

5. Основание платежа — 0

6. Нал.период — 0

7. Номер документа — номер Постановления о взыскании

8. Дата документа — дата Постановления

Код УИН уточняла в ССП по телефону, указанному в Постановлении.

Назначение платежа — Перечисление за должника ФИО по Постановлению …номер…дата….

![]()

Татьяна220845,

Спасибо за ответ. У меня с Вами немного все таки отличается ситуация. Буду иметь ввиду ваши записи при заполнении платежки. Все по разному пишут. Отчего все еще запутанней становится 🤨😀

![]()

г. Ивантеевка-2109 333 балла

Здравствуйте.

УИН можно поймать и на сайте приставов, но убедитесь что это вы. По бюджетным платежам можно платить и по первоначальным реквизитам, но с правильным УИН (можно воспользоваться подгрузкой реквизитов по УИН 182 это налоги, также по ГИБДД работает)

В общем при попытке заплатить мы получим в том числе точное значение [104] и [105]. Копипастом в интернет-банк.

Платеж за третье лицо: приставам всё равно, ГИБДД тоже, а налоговой это будет означать что плательщик и налогоплательщик это разные лица.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Ефимов Павел,

Дело в том, что при создании платежа, бюджетную информацию заполнять необходимо обязательно.

![]()

г. Ивантеевка-2109 333 балла

По УИН (который есть и на сайте приставов) можно получить остальные реквизиты с помощью Сбербанка, Яндекс денег или Киви из самых популярных. По УИН подгружаются данные, Сбербанк годится для оплаты за себя, но можно найти по любым ИНН, Киви удобная виртуальная Visa (но телефон не имеет смысл оплачивать, проще напрямую положить)

Если придёт ОКТМО отличное от начисления, то может и отразиться на неправильном. 0 будут вынуждены вручную обработать, но если указан неправильный и потеряется УИН, может и оказаться призрачным. При переезде постоянно нюансы с ОКТМО, а то и целиком нужно искать…

По ГИБДД источников ещё больше, там без УИН и не заплатите.

На самом деле есть 2 фичи

Если вовремя отменить судебный приказ, то не надо платить госпошлину (даже если признаёте долг и оплатили).

Отделы приставов по ВАШ смотрят в базе платежей и по несколько раз. Налоги и штрафы можно платить даже взяв УИН с ихнего сайта. Но на этой стадии УИН очень важен. Если придут, показываем квитанцию/платёжку. В любом случае риск двойного списания не повышается (начисление закроется у налоговой/ГИБДД, значит и у приставов).

![]()

Ефимов Павел,

1. Так УИН есть, его указываю в платежном документе. Но этого мало для отправки платежки в Альфа-Банке. Нужна бюджетная инфа.

2. Если вовремя оплатить, то госпошлину платить не придется.

![]()

г. Ивантеевка-2109 333 балла

Попробуйте вбить УИН в один из трёх указанных сервисов соответственно назначению (КБК 182…на налоги и т.п.) . Подгрузят КБК и ОКТМО, класть деньги даже не обязательно.

P.S. Госпошлина и исполнительский сбор всё-таки разные вещи.

Формируйте платежки на уплату налога по данным из декларации и сдавайте отчетность через интернет

![]()

Ефимов Павел,

Забиваю по Сберу УИН и другие реквизиты из постановления и бюджетная инфа не появляется та которая мне нужна. И это понятно, т.к. для оплаты от физ. лица данная информация не требуется. А от ИП за физ. лицо — требуется. Так что не получилось. КБК и ОКТМО мне вообще не нужны, т.к. КБК у данного платежа нет, а ОКТМО я и так знаю. Больше интересуют другие пункты.

![]()

г. Ивантеевка-2109 333 балла

На самом деле пойдут нули в остальные клетки если идёт визуализация в виде платёжного поручения (меньше вероятность что будет пусто, так как не настроено).

В Сбербанке Онлайн полноценные платёжки, и даже ИП платили взносы за себя (хотя позже програмно ограничили возможность платежей)

Статус 13, но может и на 09 измениться по пути. Путаница в возможных статусах проблем не создавала (кроме 02). Для неналоговых 08,14.

Остальные клетки: работает и принцип: не уверен или не знаешь что- можно ставить 0.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.