Безналичная оплата по СБП (системе быстрых платежей) в одночасье заменила Apple Pay и Google Pay, когда те ушли с российского рынка в 2022 году. В итоге вынужденная альтернатива привела не к ограничениям, а к новым возможностям для бизнеса.

Оплата по QR-кодам — это способ не только ускорить обслуживание клиентов, но и снизить издержки на эквайринг. Смотрите сами на примерах с расчетами.

В статье — полное руководство по подключению к СБП и ответы на все вопросы, связанные с оплатой по QR-кодам.

- Что такое СБП

- Какие задачи решает СБП

- Система быстрых платежей: как работает и кому подходит

- Банки, входящие в систему СБП

- Комиссия в СБП

- Как подключиться к СБП

- Оплата по QR-коду для розницы: как платить в магазинах

- Как происходит оплата в интернете

- Плюсы и минусы системы

- Ответы на вопросы

Что такое СБП

Система быстрых платежей — это сервис Центробанка для перевода денег по номеру телефона или QR-коду. С помощью нее физические лица могут отправлять средства клиентам другого банка без комиссии.

Лимит на переводы — 100 000 рублей ежемесячно в зависимости от банка. Если больше, отправитель должен заплатить комиссию в среднем 0,5%, но не больше 1500 рублей за операцию.

Какие задачи решает СБП

- Прием безналичных платежей без терминала и эквайринга.

- Экономия на комиссии: если за оплату банковской картой в среднем приходится платить 3%, за СБП — от 0,4 до 0,7%.

- Благодаря мгновенному поступлению денег на расчетный счет продавца бухгалтерские процессы становятся проще. Платежи приходят не одной общей суммой, поэтому не придется их «разбрасывать».

Система быстрых платежей: как работает и кому подходит

После того, как в России заработала Система быстрых платежей, денежные переводы стали намного проще. Клиенты разных банков, которым нужно перекинуть средства друг другу, уже знают, что сервис позволяет выполнить эту операцию по номеру телефона.

Еще одно важное преимущество — переводы от физических лиц к юридическим. То есть через Систему быстрых платежей теперь можно покупать или продавать товар. Вместо номера телефона удобно использовать QR-код. Способ одинаково подходит тем, кто торгует в онлайне или в офлайне.

Кому выгодно работать с СБП

- Продавцы брендовых и дорогостоящих товаров: одежды, обуви, аксессуаров, бытовой техники и др. Чем выше цена, тем существеннее экономия на эквайринге.

- Малый и средний бизнес с невысоким товарооборотом. СБП избавляет от кассовых разрывов за счет того, что денежные средства поступают на расчетный счет сразу в день оплаты. Для сравнения: при использовании терминала это занимает до 7 рабочих дней.

- ИП и самозанятые. Куайринг — это отсутствие затрат на дорогостоящее расчетно-кассовое оборудование, например, POS-терминал, и более низкая комиссия, чем при эквайринге: 0,4-0,7% против 1,6-3%.

Кому не подойдет СБП

В отличие от классического эквайринга оплата по QR-кодам сильно завязана на том, чтобы расчетный счет был в банке, который предоставляет такую услугу. Это требование ЦБ.

Обязательное условие — чтобы у обеих сторон сделки были счета в банках, подключенных к СБП. Иначе оплачивать по куар-кодам технически не получится. Это верно как для физических лиц, так и для предприятий.

Банки, входящие в систему СБП

На данный момент возможность оплаты по кодам обеспечивают все банки с универсальной лицензией. Обязанность регистрации в СБП прописана в пункте 3.5 положения Банка России «О платежной системе Банка России» от 24.09.2020 № 732-П.

Под требования попадают 207 банков. Среди них — Сбер, Тинькофф, Газпромбанк, Россельхозбанк, Совкомбанк, ВТБ, Альфа-Банк, УБРиР, МТС-банк, Почта Банк и другие.

Весь список есть на сайте Национальной системы платежных карт (НСПК) в разделе «Банки-участники», а найти нужный банк можно в строке поиска по названию.

Комиссия в СБП

Расширение ассортимента, удержание старых клиентов и привлечение новых требует вложений, особенно существенных для малого бизнеса. Поэтому возможность экономить на комиссии — одно из главных преимуществ.

Тарифы зависят от видов деятельности. Есть льготные категории, по которым комиссия не превышает 0,4%. Это правило действует для:

- образовательных учреждений;

- медицинских учреждений;

- страховых компаний;

- ЖКУ;

- благотворительных организаций;

- транспортных компаний;

- пенсионных фондов;

- ПИФов и инвестиционных фондов;

- лекарств и товаров медицинского назначения;

- потребительских товаров и товаров повседневного спроса.

Для остальных категорий тариф равен 0,7%. Примеры — путешествия, топливо, детские игрушки.

Во всех случаях размер комиссии за одну транзакцию не может превышать 1 500 рублей.

Возможность принимать безнал от покупателей с комиссией ниже 1% есть в МоемСкладе для интеграции с Тинькофф Оплатой. Подключайте и настраивайте всего за несколько шагов, в помощь — инструкция.

Как подключиться к СБП

Весь процесс займет минимум времени.

На старте убедитесь, что у вас есть вся необходимая техника и ПО. Это онлайн-касса с кассовой программой, либо мобильный терминал с поддержкой СБП. Дополнительно рекомендуем купить дисплей покупателя, чтобы обеспечить быстрое обслуживание при высоком потоке клиентов.

Первое, с чего нужно начать — открыть расчетный счет в банке, который подключен к СБП.

Шаг 1: Выберите банк и отправьте заявку на подключение

Полный список и условия сотрудничества смотрите на официальном сайте НСПК. Важно, чтобы банк был участником системы быстрых платежей и поддерживал интеграцию с вашим программным обеспечением.

Если расчетный счет в подходящем банке уже есть, можно использовать его.

Для пользователей МоегоСклада для настройки нового способа оплаты необходим счет в Тинькофф банке. Если он уже есть, напишите письмо на e-mail eacq_accounts@tinkoff.ru, указав в теме ИНН компании и «СБП МойСклад».

Шаг 2: Выберите способ установки сервиса

С онлайн-кассой и эквайрингом или без — с выбором помогут специалисты банка. Для настройки системы быстрых платежей обратитесь в техподдержку производителя ККТ и разработчика ПО.

Как правило, нужно получить ID терминала и пароль для активации на кассовом аппарате.

Если вы подключаете Тинькофф Оплату для работы на Кассе МойСклад, дождитесь ответа менеджера банка на вашу заявку. Он подключит оплату по QR-коду, а затем получите ID и пароль на сайте Тинькофф Оплаты.

Шаг 3: Заключите договор с банком

Для подключения СБП заключите договор эквайринга с банком.

Как правило, нужен только торговый эквайринг. Тинькофф заключает сразу два договора — на торговый и интернет-эквайринг. То есть вы сможете принимать оплату как в офлайне, так и в онлайне.

Торговый эквайринг нужен, чтобы легально принимать безналичные платежи в торговых точках, интернет-эквайринг — на сайтах, в приложениях, интернет-магазинах.

Шаг 4: Настройте платежи в МоемСкладе

Итак, у вас открыт расчетный счет и подключена Система быстрых платежей. Далее настройте интеграцию с сервисом МойСклад.

- Войдите в сервис.

- Найдите приложение Тинькофф Оплата в Меню пользователя и установите его.

- Введите ID терминала и пароль, которые получили ранее.

- Поставьте флажок в строке «Установлено».

- Сохраните.

Чтобы принимать оплату по QR-коду в МоемСкладе, откройте карточку точки продаж, для которой подключаете услугу, и измените способ оплаты через редактирование.

Подробный алгоритм смотрите в инструкции.

Шаг 5: Формируйте QR-коды и получайте оплату

На этом настройка завершена. Способ оплаты через QR появится в приложении Касса МойСклад, и кассиры сразу же смогут принимать платежи по кодам.

Система быстрых платежей предусматривает два вида QR-кодов: статический и динамический. Первый удобен для небольших точек, второй — для бизнеса с большим потоком клиентов.

Статический код многоразовый и одинаковый для всех покупок, поэтому продавец может распечатать и прикрепить рядом с кассой. В нем зашифрованы реквизиты, а сумму расчетов покупатель вручную вводит на смартфоне перед оплатой.

Динамический код формируется автоматически для каждой новой оплаты, содержит и информацию о продавце, и сумму. Шифр выводится на экран онлайн-кассы, специального дисплея для считывания кодов или распечатывается на чеке.

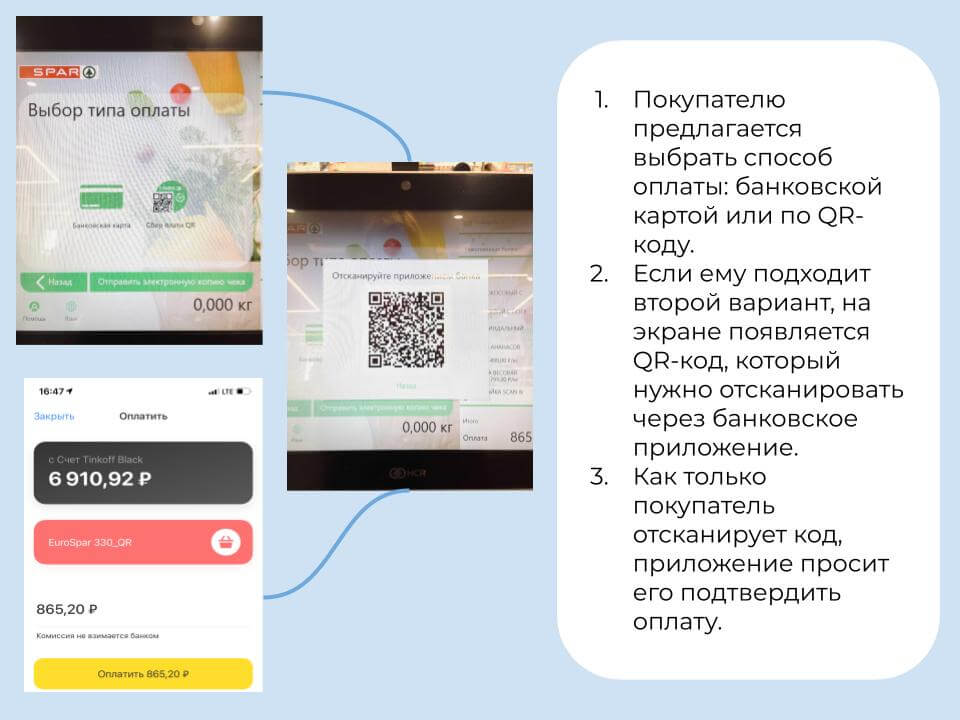

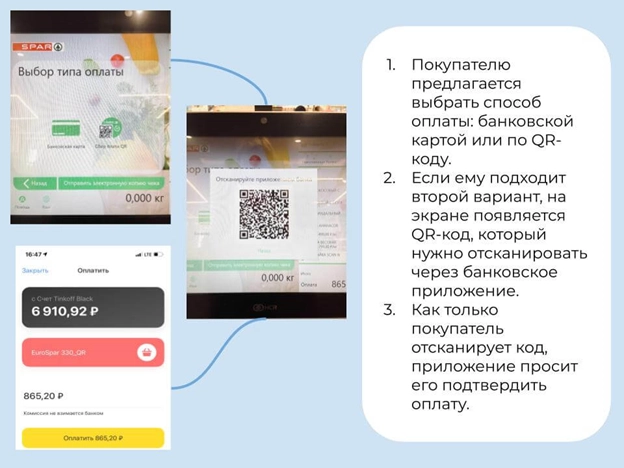

Процесс оплаты включает 4 этапа:

- Кассир показывает куар-код, либо покупатель находит его самостоятельно в зоне рядом с кассой.

- Покупатель сканирует код с помощью камеры смартфона, мобильного приложения банка или приложения СБПэй — подробнее обо всех онлайн-сервисах для Android и iOS читайте в статье.

- Покупатель вводит сумму покупки и подтверждает оплату, либо если код динамический — сразу подтверждает оплату.

- Деньги в течение 1-3- секунд зачисляются на счет продавца.

Выглядит все следующим образом:

Как происходит оплата в интернете

В случае с интернет-магазином система сама генерирует код на этапе оплаты. Пользователю достаточно навести телефон и отсканировать. Если он зашел на сайт с мобильного устройства, то просто увидит кнопку или ссылку на оплату через СБП.

При клике покупатель попадает в интернет-банк, где подтверждает платеж.

Плюсы и минусы системы

Оплата по QR-коду подходит практически для любого небольшого магазина — как офлайн, так и онлайн, а также для сферы услуг — парикмахерских, фитнес-клубов, паркинга и т.д. По сравнению с оплатой по банковским картам куайринг дает выгоды, особенно ценные для малого бизнеса.

Преимущества

- Снижение расходов для бизнеса благодаря низкой комиссии. Ставка ниже, чем у Visa, Mastercard и МИР;

- Быстрая обработка платежей, мгновенное списание и зачисление средств;

- Возврат денег клиентам без платежных поручений и других документов;

- Дополнительный и удобный способ законно переводить средства индивидуальным предпринимателям и юрлицам;

- Простое подключение.

Стоит учитывать и ограничения.

Ограничения

- Расплатиться за товар по QR-коду пока могут только клиенты банков, которые подключены к Системе быстрых платежей и принимают такой вид перевода.

- Для сделок больше 600 000 рублей придется разбивать сумму на несколько платежей.

Для клиентов СБП — это, с одной стороны, доступность и защита для персональных данных, с другой:

- Потеря кэшбэка. Дело в том, что банки начисляют его из комиссий по эквайрингу. В случае с СБП размер комиссии ниже, а потому возможности выплачивать кэшбэк нет. Это может оттолкнуть некоторых покупателей.

- Недоступен, если покупатель использует не смартфон, а кнопочный телефон без камеры — он не сможет отсканировать QR-код.

- Лишние действия с вводом суммы вручную, если код статический, и риск ошибки.

- Проблемы с аккумулятором, камерой, мобильным интернетом, Wi-Fi и т.д.

Ответы на вопросы

Как рассчитать выгоду для бизнеса?

Чтобы понять, сколько ваш бизнес сэкономит на приеме оплаты по QR, скачайте бесплатно пример расчета выгоды на нашем сайте. В нем вы сможете сравнить прием платежей по QR-кодам через СБП с сервисом Плати QR от Сбера для трех бизнесов:

- магазина спортивной одежды с оборотом по безналу 2,3 млн рублей в год;

- несетевой кофейни с оборотом 4,7 млн;

- автосервиса с оборотом 5,58 млн.

Есть ли лимиты на операции?

Сейчас лимит составляет 600 000 рублей на одну операцию. Это решение Центрального банка РФ. То есть через СБП можно купить недорогой автомобиль.

Банки имеют право назначать свой минимум, поэтому в начале сотрудничества изучите их условия.

Для оплаты товаров дороже 600 000 ₽ платеж можно разделить на несколько частей.

Лимиты по СБП за месяц и год отсутствуют.

Ограничение в 600 000 ₽ не суммируется с лимитами на переводы между частными лицами.

Есть ли комиссия для покупателя?

Национальная система платежных карт (НСПК) и Тинькофф банк не берут комиссию с покупателя. Но некоторые банки могут так делать, если товар оплачивается с кредитного счета.

Могут ли клиенты оплачивать через СБП по кредитным картам?

Зависит от условий банка, который выпустил кредитную карту. Некоторые из участников СБП разрешают платежи как с дебетовых, так и с кредитных карт.

Нужны ли онлайн-кассы при проведении платежей через СБП?

Платежи по куар-коду — это вариант безналичного платежа.

Согласно 54-ФЗ, прием оплаты от физлица необходимо проводить через ККТ с последующим формированием и передачей чека. Поэтому для работы по системе быстрых платежей организации нужно приобрести онлайн-кассу или мобильный терминал с поддержкой СБП для бизнеса.

Можно ли подключить оплату по QR-коду на патенте?

Можно. Помимо этого, с 1 октября 2021 года принимать оплату через Систему быстрых платежей могут и самозанятые.

Как сделать, чтобы покупатели чаще оплачивали через СБП?

Есть покупатели, которые еще не привыкли рассчитываться с помощью смартфона или не знают о такой возможности. Их нужно информировать и предлагать оплатить по QR.

Части клиентов принципиально платить по карте, чтобы получить кэшбэк. Попробуйте предложить им скидки, участие в акциях при оплате по QR-коду.

Настроить разные типы скидок — на товар, для контрагента, суммарные, приоритетные — удобно в МоемСкладе.

У сервиса есть интеграции с Тинькофф Оплатой и Плати QR от Сбера. Вы сможете их подключить и настроить СБП буквально в несколько шагов. Новый способ оплаты появится в приложении Касса МойСклад, и кассиры сразу же смогут принимать онлайн-платежи по QR-кодам.

Автоматизируйте продажи и сокращайте затраты с самого начала. Сервис МойСклад избавит от рутинных операций и ошибок в учете, а значит, сэкономит ваш бюджет.

- Рабочее место кассира, учет товаров и CRM в комплекте;

- Контроль выручки по торговым точкам;

- Контроль остатков с уведомлениями, что товар заканчивается;

- Автоматические заказы поставщикам на основании статистики продаж;

- Печать ценников и этикеток;

- Реальная прибыль и рентабельность по каждой позиции.

Время, когда оплатить покупку в магазине безналично можно было только картой по терминалу, прошло. Сейчас достаточно подключить Систему быстрых платежей или сервис Плати QR от Сбербанка. Продавец сможет сэкономить на обслуживании терминала, а покупатель — купить товары при помощи смартфона.

Система быстрых платежей сегодня только набирает популярность, но МойСклад уже активно работает с ней. Пользователи получают деньги в розничных магазинах или парикмахерских с комиссией менее 1% за операцию.

Попробовать МойСклад

Система быстрых платежей — что это такое?

Продукт был разработан Центробанком с целью осуществления денежных переводов по специальному идентификатору. В качестве идентификатора выступает номер телефона, либо QR-код.

С помощью СБП физлица осуществляют перевод денег клиентам иных банков. Преимуществом является отсутствие комиссии за межбанковский перевод, при условии, что сумма переводов меньше 100 тысяч рублей в месяц. Но некоторые банки устанавливают сумму беспроцентных переводов выше.

Комиссию за платежи выше ежемесячного лимита банки определяют самостоятельно, но обычно это 0,5% от суммы перевода, но не более 1 500 рублей за одну операцию.

В настоящий момент СБП могут воспользоваться и юридические лица при получении платежей от граждан. Эту возможность разработчик предоставил в конце 2019 года.

В Сбербанке разработана своя система: сервис Плати QR от Сбера, но она не привязана к СБП, и возможности доступа к ней не дает.

Плати QR от Сбера подходит для небольших торговых точек. Прочтите инструкцию, как подключить этот способ оплаты в МоемСкладе.

Можно использовать сервис для приема денег со стороны продавца и отправки платежа со стороны покупателя. Достаточно иметь QR-код. В нем зашифровывают банковские реквизиты, сумму и назначение платежа.

Для оплаты покупателю достаточно открыть на телефоне приложение интернет-банка, перейти в сервис СБП, предоставить разрешение на использование камеры телефона, и отсканировать код. Далее покупатель просто подтверждает оплату, а чек поступает автоматически поступает ему на электронную почту.

Для продавца QR-код создает банк, в котором у него открыт расчетный счет. Существует 2 вида QR-кодов:

- Статический или многоразовый. В нем содержатся только реквизиты расчетного счета продавца, он создается банком один раз, и для простоты использования наклеивается рядом с кассой. Покупателю при этом важно правильно ввести сумму оплаты, поскольку в данном типе QR-кода она не содержится.

- Динамический или одноразовый. В данном типе кода помимо реквизитов банковского счета получателя зашифрована сумма. Код печатается на чеке, либо выводится на дисплей. Для простоты использования в ресторанах, кофейнях и маленьких магазинах сотрудник может показать QR-код для оплаты с экрана мобильного телефона. Он каждый раз новый и создается для конкретной операции оплаты.

Для использования вышеуказанных способов оплаты продавец должен подключиться к сервису Плати QR от Сбера, либо сервису СБП. Чтобы разобраться, как это сделать, прочтите гайд на сайте МоегоСклада.

Комиссия

Центральный Банк Российской Федерации самостоятельно устанавливает комиссию в СБП. Благодаря этому она меньше, нежели у международных платежных систем Visa, Master Card, Maestro — не более 0,7%, и зависит от вида товара или услуги.

Использовать СПБ можно и с помощью сервиса Тинькофф оплата, комиссия будет менее 1%.

У сервиса Плати QR от Сбера комиссия выше: до 1,5 %. Однако даже такое предложение гораздо выгоднее обслуживания по эквайрингу, за которое приходится платить до 4% с покупки.

Продавец, использующий возможность оплаты по QR-коду, экономит на эквайринге. Помимо этого, он экономит на аренде и техническом обслуживании терминала, который в данном случае просто не нужен.

Покупатель вообще не платит комиссию используя такой способ оплаты.

Преимущества платежей по QR

Для продавца:

- Экономия. Магазины, использующие оплату, сэкономят ту долю расходов, которую могли потратить на техобслуживание терминала и эквайринг. К примеру, если годовой оборот безналичных платежей у торговой точки 20 млн рублей, то годовая экономия составит около 200 тысяч рублей.

- Простота использования. Оплата по QR-коду удобна и для розницы, и для онлайн-магазинов. Использовать ее можно как на патентной системе налогообложения, так и на других спецрежимах. Нужно просто один раз настроить СПБ или Плати QR от Сбера. И тогда не придется приобретать новое оборудование или разрабатывать сайт для приема платежей.

- Скорость поступления денежных средств. По СБП деньги поступают на расчетный счет продавца уже через несколько секунд с того момента, как покупатель считает код в банковском приложении и подтвердит перевод.

Для покупателя:

- Доступность и безопасность использования. Такой способ оплаты намного удобней и проще, чем бесконтактная оплата Apple Pay или Google, Samsung pay, которая доступна не каждому. Не надо вводить номера и коды банковских карт, а значит данные покупателя не попадут в руки третьих лиц. Для оплаты достаточно иметь телефон с камерой и установленным приложением от банка.

Чтобы понять, сколько вы сможете сэкономить, если предложите своим покупателям платить по QR-коду, скачайте пример расчета выгоды на сайте Моего Склада.

Отличие от переводов

Запрещено вести бизнес через счета физических лиц, когда покупатель переводит сумму по сделке на личную карту продавца. Банк такую операцию может посчитать незаконной и заблокирует ее.

Сканирование QR-кода быстрее, чем процесс ввода данных телефонного номера или банковской карты продавца. Исключена возможность ошибиться.

Бонусы «Спасибо» за оплату Плати QR от Сбера вы не получите, но это не значит, что их нельзя получить за совершение покупки.

Использование QR в рознице

В целом динамический QR-код предпочтительнее к использованию в точках розничной торговли. Сумма платежа уже зашифрована в коде, и покупателю ее вводить не нужно. После подключения к сервису Плати QR от Сбера или СБП продавцу достаточно обновить софт на кассовом узле, а в момент приема платежа — выбрать нужный способ оплаты.

Оплата по QR-коду также может применяться в отраслях, где преимущественно используют безналичные платежи. Стоит отметить, что пандемия также внесла свой вклад, покупатели чаще стали пользоваться безналичной оплатой, совершая покупки в сети.

Например, магазин с оборотом 2 млн рублей, при эквайринге в 2,5 % заплатит 50 тысяч рублей комиссии, и еще около 6 000 рублей ушло бы на обслуживание физического терминала.

Через сервис Плати QR от Сбера, экономия была бы около 20 тысяч рублей, при ставке 1,5%, при ставке 0,7% в Тинькофф Оплате — 36 тысяч рублей. А на обслуживание термина не пришлось бы тратиться.

Оплата в интернете

Для интернет-магазинов все те же тарифы: менее 1% при оплате через СБП и до 1,5% в сервисе Плати QR от Сбера. Все зависит от того, какие товары вы продаете.

Вы можете подключить к абсолютно любому сайту возможность оплаты по QR. Для этого нужно всего один раз ввести настройки при подключении. А далее ваши клиенты будут сканировать QR-код в мобильном приложении банка и переводить вам деньги за покупку.

Для кого подходит оплата?

В первую очередь, такой тип оплаты предпочтителен для небольших магазинов. Стоимость обслуживания банковского терминала высокая. Его можно и арендовать, но при минимальных оборотах банку просто не выгодно предоставлять терминал, и он будет повышать цену.

В тех сферах, где процент безналичной оплаты около 70%, эквайринг на торговой точке — большая проблема. Представьте магазинчик с выручкой около 7,2 млн в год: доля оплаты по безналу будет 5,04 млн рублей. В таком случае цена эквайринга будет около 106 000 рублей, при комиссии 2,1%. Однако, если использовать оплату с помощью QR-кодов, экономия будет около 28% при работе с сервисом Сбера, и до 66% при работе с Тинькофф. И еще удастся сэкономить на обслуживании терминала, который в данной ситуации не потребуется.

Ограничения в использовании

К сожалению, торговая точка не может предоставить этот тип оплаты абсолютно всем клиентам. Таким способом могут воспользоваться только те покупатели, которые используют мобильный интернет-банк. Не забывайте, что есть клиенты с кнопочными телефонами без камер, на которые физически нельзя установить никаких приложений. В данном случае торговому предприятию нужно либо отказаться от терминалов, либо потерять часть покупателей.

Некоторые покупатели будут вынуждены отказаться от использования такого типа оплаты, поскольку дорожат кэшбэком. В Тинькофф кэшбэк начисляется от комиссии за банковскую операцию, но для QR-оплаты она меньше.

Для таких категорий товаров как медикаменты и продукты, комиссия для продавца всего 0,4%, а для других выше, но максимум 0,7%. У Сбербанка комиссия выше, минимальная составляет 0,6% для льготной категории товаров, а максимальная 1,5% за покупку одежды или продуктов. Продавцу такой процент выгоден, но невыгоден покупателю, чтобы получить кэшбэк.

Что же делать с кэшбэком?

Если оплатить покупку с помощью QR-кода через Сбербанк, то будут начислены бонусы «Спасибо», но сохранить кэшбэк в Тинькофф не получиться. В качестве альтернативы, продавцом может быть предложена скидка при оплате с помощью QR-кода, обычно компенсирующая кэшбэк.

Чтобы не терять клиентов, магазины могут предложить покупателям скидки при оплате по QR-коду. Настроить разные типы скидок на товары или услуги можно в МоемСкладе. Если захотите отменить скидку, ее легко отключить.

Сервисы для подключения оплаты по QR

Оплата по QR возможно с помощью сервиса Тинькофф Оплата или Плати QR от Сбера.

Чтобы подключиться к СБП, продавцу нужно иметь расчетный счет в Тинькофф банке. Оплатить покупки могут клиенты любых банков, участников СПБ.

Подключиться к сервису Плати QR от Сбера, можно при наличии расчетного счета в Сбербанке России. Вносить платежи могут покупатели, имеющие счет в Сбере или Тинькофф банке. В данном случае подключаться к сервису СБП не нужно.

Как подключить сервис оплаты с помощью QR в МоемСкладе?

Изначально нужно заглянуть в магазин и определиться с сервисом для проведения платежа по QR: Тинькофф Оплата или Плати QR от Сбера.

К сожалению, использовать сразу оба приложения нельзя. Однако этот факт значительно облегчает работу кассира, в противном случае каждая продажа сопровождалась бы уточнением в каком банке открыт счет у покупателя и с помощью какой системы он хотел бы провести оплату.

Как настроить Тинькофф Оплату?

Сначала нужно открыть расчетный счет в Тинькофф банке, если у вас его еще нет. Далее пишем письмо в банк, где в теме письма указываем ИНН компании и «СБП МойСклад». После того, как сотрудник банка обработает запрос, вы получите ID-терминала и пароль на сайте Тинькофф Оплаты. После этого можно приступать к настройке нового способа оплаты в одной или нескольких розничных точках в разделе «Розница». Там нужно указать банк-эквайер и комиссию.

Как настроить Плати QR от Сбера?

Оставляете заявку на подключение оплаты по QR на сайте Сбербанка. После чего ждите звонка от менеджера, которому обязательно нужно сказать, что вы клиент МоегоСклада. Подготовьте список всех торговых точек, для которых вам нужно настроить оплату по QR и получите от менеджера IdQR и Terminal ID (TID). Это нужно для настройки точки продаж в системе МойСклад.

Посмотрите запись мастер-класса МоегоСклада и Тинькофф, чтобы узнать, как магазину подключиться к Системе быстрых платежей и принимать оплату с помощью QR кодов.

Мы сравнили 5 вариантов от банков, где бизнес может подключить оплату по QR-коду. Условия почти везде одинаковые, но есть отличия. Мы сравнили предложения:

- ВТБ

- Сбербанка

- Тинькофф-банка

- Альфа-банка

- Открытие

ВТБ

Код без эквайринга: да

Комиссия: 0,4–0,7%

Возврат комиссии: да

Оборудование: смартфон, мобильный банк

Виды кода: динамический

Оценка: ☆☆☆

ВТБ предлагает своим бизнес-клиентам подключить платежи по QR-коду без эквайринга. Заключаешь договор на расчетно-кассовое обслуживание → устанавливаешь мобильный банк → пишешь заявление на подключение к СБП и готово. Устанавливать терминал не нужно. А подключить РКО можно без посещения отделения банка.

Принимать деньги по куар легко в приложке «ВТБ Бизнес Lite». Продавец заходит в онлайн-банк, задает сумму и назначение средств. Приложение создает код, а продавец показывает его клиенту. Тот наводит смартфон, подтверждает перевод в своем мобильном банке и все — деньги у продавца за 15 секунд.

Действующие клиенты сталкиваются с проблемой — в приложении может не быть виджета «Оплата по QR-коду». Это значит, что клиент не присоединился к СБП. Тогда идем в ближайшее отделение банка и пишем заявление на подключение.

Интерфейс «ВТБ Бизнес Lite» для генерации куар-кода. Можно добавить одну или несколько позиций, указать сумму и назначение платежа.

Интерфейс «ВТБ Бизнес Lite» для генерации куар-кода. Можно добавить одну или несколько позиций, указать сумму и назначение платежа.

Сбербанк

Код без эквайринга: нет

Комиссия: 0,6–1,2%, до 3000 ₽

Возврат комиссии: нет

Оборудование: смартфон, онлайн-банк, касса Эвотор

Виды кода: динамический, статический

Оценка: ☆☆

В Сбербанке подключение оплаты по QR-коду работает иначе. Сбер решил не использовать СБП и придумал собственную технологию «Плати QR». Позже ЦБ прогнул банк и Сбер таки подключил СПБ. Но в качестве куар-технологии самый крупный банк страны все равно использует собственную технологию.

Без эквайринга куар-платежи в Сбере не подключить. У вас есть несколько вариантов. Сервис по умолчанию интегрирован в POS-терминалы «Эвотора». Также есть готовые интеграции для программ «Мой склад» и «БИФИТ-Касса». Если у вас есть штатный или знакомый айтишник, можно интегрировать технологию Сбера по API в свое кассовое ПО.

Сервис умеет:

- автоматически создавать динамический куар в онлайн-банке, на кассе или на сайте;

- генерировать статический код для размещения в торговом зале — уведомление об оплате приходит в СберБизнес;

- понимать код клиента — покупатель создает QR-код в приложении СберБанк Онлайн, а кассир считывает его 2D-сканером или камерой кассы «Эвотор»

Чтобы подключить сервис, нужно быть или стать клиентом Сбера — придется подключить РКО. Комиссия зависит от вида деятельности, оборот значения не имеет. Оставить заявку и подписать договор можно в любом отделении Сбера или онлайн.

Огромный минус — оплачивать по куар-коду можно не всеми картами. Сервис принимает платежи картами СберБанка, Тинькофф и картой Халва от Совкомбанка любых платёжных систем. И все. А еще в Сбере не предусмотрен возврат комиссии — из-за использования собственной технологии.

В Сбере можно не только сканировать код продавца, но и выпускать собственный — тогда сканировать код будет уже кассир, а покупателю нужно только назвать код подтверждения.

В Сбере можно не только сканировать код продавца, но и выпускать собственный — тогда сканировать код будет уже кассир, а покупателю нужно только назвать код подтверждения.

Тинькофф-банк

Код без эквайринга: нет

Комиссия: 0,4–0,7%

Возврат комиссии: да

Оборудование: смартфон, мобильный банк

Виды кода: динамический, статический

Оценка: ☆☆☆☆

Тинькофф-банк работает через СБП, свою технологию не внедрял. Чтобы настроить систему, нужно сначала купить эквайринг, открыть счет и включить СБП. Получать коды можно двумя способами:

- Статический — банк сам создает код. Его можно нанести на физический носитель и показывать клиентам на кассе. Либо разместить на платежной странице сайта для интернет-магазина. Настраивать кассовое оборудование и ПО для учета на вывод и формирование QR-кода не нужно

- Динамический — банк генерирует коды через мобильное приложение для бизнеса. Если есть технический ресурс, банк можно интегрировать с онлайн-кассой — тогда код будет выведен прямо на кассовый аппарат

Еще коды может генерировать сама касса, без подключения к банку. Но тогда нужно установить специальную кассу с генератором. В Тинькофф-банке таких нет, но услугу предлагают компании-партнеры. Например, генератор кодов есть в кассах компании «Бифит».

Куар-коды Тинькофф-банка можно считывать обычным сканером — алгоритмы сами вызовут интернет-банк и откроют платежный реквизит. Чтобы платить на старых телефонах, код нужно считывать сразу из приложения банка.

1. Клиент сканирует код телефоном Тинькофф-банка. На старых смартфонах код нужно сканировать из приложения банка. 2. Приложение переводит клиента в банкинг, клиент одобряет платеж. 3. Деньги уходят на расчетный счет магазина.

1. Клиент сканирует код телефоном Тинькофф-банка. На старых смартфонах код нужно сканировать из приложения банка. 2. Приложение переводит клиента в банкинг, клиент одобряет платеж. 3. Деньги уходят на расчетный счет магазина.

Альфа-банк

Код без эквайринга: нет

Комиссия: 0,4–0,7%

Возврат комиссии: да

Оборудование: терминал или AlfaPOS.

Виды кода: динамический

Оценка: ☆☆☆

Сервис Альфа-банка доступен для онлайн- и оффлайн-точек продаж. Но для его подключения нужен терминал. Подаете заявку на подключение эквайринга и в заявке отмечаете «прием платежей по QR-коду». Альфа-банк сам настроит терминал, приедет и установит на точку продаж. Возможность принимать платежи по куар-коды здесь скорее не отдельная услуга, а дополнительная функция при подключении к эквайрингу.

Генератор кодов есть только в POS-терминалах. Сгенерировать QR через мобильное приложение интернет-банка нельзя, такой. О выпуске постоянных статических кодов тоже речь не идет, наклейку в торговом зале разместить не получится. Генерация кодов происходит через терминал при оплате на кассе: кассир запрашивает код → QR отображается на терминале → человек сканирует код и дальше по стандарту.

С декабря 2021 года партнер Альфа-банка компания MERTECH начал выпуск QR-дисплеев для приема платежей в розничных магазинах. Можно подключить такой дисплей и вместо терминала код будет выводиться на него — покупателям будет проще.

Огромный минус сервиса — отсутствие статических кодов и генератора куаров в мобильном приложении для бизнеса. Чтобы использовать систему и получать возврат комиссии, точно потребуется подключать эквайринг — это 2,6–2,7% комиссии. А если терминал не используется для приема оплат по картам, банк спишет абонентскую плату по тарифам торгового эквайринга.

Открытие

Код без эквайринга: нет

Комиссия: 0,4–0,7%

Возврат комиссии: да

Оборудование: касса и ПО, смартфон и приложение PayKeeper

Виды кода: динамический, статический

Оценка: ☆☆

В банке «Открытие» возможность подключения оплаты по куар-коды — дополнение к стандартному эквайрингу. Обещают, что для генерации кодов не нужно дополнительное оборудование — генератор встроен в приложение компании-партнера PayKeeper, код генерируется по клику. Тут же можно выпустить статический код для размещения в торговом зале или на кассе. Вместо приложения можно использовать онлайн-площадку, но на момент подготовки материала она работает в тестовом режиме.

Также есть возможность выпуска куар-кодов для интернет-магазинов — для размещения на сайте и интернет-платежей. То есть, кроме интернет-банкинга нужно установить дополнительное приложение.

Основной функционал учета операций с куар-кодами реализован на основе кассового ПО. Бизнес может генерировать коды на POS-терминалах и тут же предлагать их для оплаты клиентам на кассе. Перевод проходит по стандарту: клиент сканирует код → автоматически переходит в интернет-банк → проводит перевод → получает квитанцию.

Из минусов — необходимость скачивания дополнительного приложения или установки/интеграции платежной платформы PayKeeper. Своего решения у «Открытия» нет.

Создание куар-кода на площадке PayKeeper, партнер банка «Открытие». Можно создавать динамические и статические коды. Но для этого придется как минимум подключить интернет-эквайринг и пройти настройку под контролем представителей банка.

Создание куар-кода на площадке PayKeeper, партнер банка «Открытие». Можно создавать динамические и статические коды. Но для этого придется как минимум подключить интернет-эквайринг и пройти настройку под контролем представителей банка.

![]()

![]()

Максим Демеш

6 декабря 2022

434

Оплата по QR-коду — это сравнительно новый способ приема безналичных платежей при оплате товаров и услуг потребителями. Центробанк презентовал систему быстрых платежей и возможность оплаты по qr-кодам в начале 2019 года. Такие меры были приняты для удобства продавцов, которые отныне могли экономить на обслуживании касс. А также для покупателей, которым для оплаты нужно всего лишь отсканировать код.

В последнее время данный метод приема платежей активно начал набирать популярность среди предпринимателей и компаний, но так ли он удобен в использовании и как правильно подключиться к данной системе? Давайте подробно разберёмся во всех аспектах СБП и оплаты по QR-коду в настоящей статье.

Оглавление

- Оплата по QR-коду — что это и как работает

- Классификация QR-кодов для расчета покупателей

- Применение статических кодов

- Применение пользовательского кода

- Применение динамических кодов

- Оплата по QR-коду для бизнеса — кому подойдет

- Как подключить оплату по QR-коду и принимать платежи?

- Комиссия при оплате по QR-коду

- Применение онлайн-кассы для оплаты по QR коду

- Плюсы оплаты товара по QR-коду

- Вывод

- Вопрос-ответ

Оплата по QR-коду — что это и как работает

Оплата товара или услуги потребителем происходит либо наличным, либо безналичным расчетом, последние годы все чаще банковскими картами. Оплата картой по QR-коду также является видом безналичного расчета, при котором клиенту достаточно просканировать сгенерированный штрих код банковским приложением на своем смартфоне.

Что же из себя представляет сам код и какую информацию он в себе несет?

QR-кодом является графическое изображение, которое содержит в себе уникальные зашифрованные данные (видеоматериал, картинки или ссылки на сайт). При оплате по такому коду, в него зашифровывают реквизиты продавца и иногда сведения о покупках, а также возможность перенаправления в приложение банка, которым пользуется потребитель. После сканирования на смартфоне покупателя откроется нужное приложение или экран выбора, если их несколько.

Такой способ расчетов продавцы применяют в розничных магазинах, а также в интернет-магазинах. Распечатки с кодами устанавливаются на точках, помещаются в формы заказов на сайтах, добавляются в коммунальных квитанциях ЖКХ или попросту выводятся на экранах бесконтактных терминалов.

Классификация QR-кодов для расчета покупателей

Существует несколько разновидностей кодов, которые предназначены для оплаты по QR-коду в магазине:

- 1. Статический.

- 2. Пользовательский.

- 3. Динамический.

Давайте подробно разберем все три вида и область их применения.

Применение статических кодов

Этот тип штрих-кода выдается банком со стороны продавца 1 раз и используется для каждой оплаты. Его обычно распечатывают на бумажный носитель и размещают в кассовой зоне, чтобы потребители имели возможность быстро отсканировать и оплатить покупку.

Такой тип кода предусматривает шифровку лишь реквизитов для оплаты, чтобы банк понял кому переводятся денежные средства. При этом сумма средств вводится потребителем самолично, а значит повышается процент риска совершить ошибку — ввести не ту цифру или добавить лишнюю.

Применение пользовательского кода

Этот тип кода формируется потребителем и по факту является неким аналогом банковской карты. Для оплаты, покупателю необходимо открыть штрих-код и показать кассиру, который в свою очередь отсканирует его. После чего денежные средства спишутся с банковского счета, который привязан к qr-коду.

Возможность формирования пользовательских кодов пока что доступна не во всех банках. Такая функция есть у Сбербанка. При этом в приложении банка можно установить режим офлайн-расчета, который позволяет расплачиваться без работающего интернета.

Применение динамических кодов

Такие штрих-коды обновляются при каждом расчете нового потребителя. Этот тип предусматривает шифрование всех сведений по купленному товару — наименование, сумму денежных средств для оплаты и прочее.

Для проведения оплаты, пользователю необходимо лишь отсканировать изображения и подтвердить факт проведения операции. Вводить дополнительные сведения не потребуется, вся информация сгенерируется онлайн-кассой, а значит процент допущения ошибки очень низкий. Однако, чтобы реализовать такое решение при проведении расчета, необходима интеграции кассового аппарата с банком по API.

Оплата по QR-коду для бизнеса — кому подойдет

Новый способ оплаты пока что не так распространен, но уже активно набирает популярность среди продавцов. По официальным данным Центробанка, на конец 2021 года сумма платежей через СБП с оплатой по QR-коду через онлайн-кассы составила более 18 миллиардов рублей. За год сумма выросла более чем в 30 раз, по сравнению с предыдущим 2020 годом.

Расчет клиентов с применением специальных штрих-кодов применяется более чем в 144 000 компаниях по всей стране. Общее число розничных магазинов, использующих систему быстрых платежей, больше 236 000.

Давайте разберемся кому же из предпринимателей следует подключиться к новому методу оплаты и как это поможет бизнесу. Применению QR-кодов при расчётах будет актуально для тех, кто:

- Хочет сэкономить на подключении эквайринга и обслуживании торгового оборудования.

- Компания имеет маленький поток клиентов, и может позволить себе потратить больше времени на расчет покупателей.

- Основными клиентами являются покупатели, активно использующие новые технологии и способные с легкостью настроить новый метод оплаты через смартфон.

Оплата только по QR-коду будет актуальна к применению, например для служб доставок, фитнес-клубов или салонов красоты. А вот для кофеен такой способ может быть не удобен, так как потребителей необходимо обслуживать максимально быстро, и задержки с оплатами могут вызвать недовольство посетителей.

Большинство магазинов и ресторанов могут применять метод расчета по кодам в качестве дополнительного способа оплаты. В этом случае, все кому будет удобнее расплачиваться по кодам смогут это сделать, а привыкшие к стандартным методам наличного и безналичного расчета будут платить “по старинке”.

В качестве дополнительного способа приема платежей, такой метод уже внедрен в некоторых известных компаниях — таких, как Детский Мир, Вайлдберрис и Ситилинк. В дальнейшем qr-коды планируется применять и при проведении банковских операций с крупными суммами при дорогостоящих покупках.

Как подключить оплату по QR-коду и принимать платежи?

Для расчета клиентов с помощью считывания специальных кодов, бизнесменам необходимо в первую очередь подключиться к системе быстрых платежей (СБП). Если банк, в котором у предпринимателя открыт счет, предоставляет данную функцию для подключения, то проблем не возникнет. А если нет, то придётся подобрать другое банковское учреждения для проведения платежей (например, такую функцию предлагают Тинькофф или Сбербанк).

Новичкам следует воспользоваться следующей инструкцией:

- Открыть счет в одном из банков, участвующих в системе быстрых платежей и разрешающих производить оплату по QR-коду для ИП.

- Подать заявку для подключения оплат по коду через сотрудника банка.

- Выбрать какой из типов qr-кодов вы хотите применять при реализации товаров и услуг.

Дальнейшие действия зависят от выбранного типа кодов для применения.

- 1. При использовании статического типа, сотрудники банка сгенерируют специальный код сами и вышлют его изображение. После чего останется лишь распечатать его на бумажный носитель и разместить на розничной точке. Покупатели смогут сканировать его и оплачивать покупки.

- 2. Если собираетесь использовать динамические коды, то генерировать их придется кассиру самостоятельно через мобильное приложение банка. Данные для авторизации пришлет сотрудник банка. Коды можно будет выводить на экране терминала.

- 3. Также есть вариант с автоматической генерацией кодов. Для этого необходимо нанять разработчиков, которые интегрируют онлайн-кассу с банком и CRM-системой, через которую будут обрабатываться покупки.

Комиссия при оплате по QR-коду

Размеры комиссии для предпринимателей при проведении расчетов через системы быстрых платежей и штрих-коды устанавливаются самостоятельно банковскими учреждениями. Процентная ставка при этом гораздо ниже, чем устанавливают международные платежные системы (Виза, Мастеркард, Маэстро, Apple Pay и другие) — от 0,4 % до 0,7 % в зависимости от того какой товар или услуга реализуется.

Некоторые банки устанавливают процентную ставку выше 0,7%, но ставка получается в любом случае меньше, нежели обслуживание эквайринга (процент может доходить до 4% за покупку).

Давайте рассмотрим сравнительную таблицу нескольких основных банков, позволяющих производить расчет по СБП:

| ВТБ | Сбербанк | Тинькоф | Альфа Банк | Открытие | |

| Размер комиссии | 0,4%-0,7% | 0,6%-1,2% | 0,4%-0,7% | 0,4%-0,7% | 0,4%-0,7% |

| Возможность возврата комиссии | есть | нет | есть | есть | есть |

| Применение оборудования | Смартфон, приложение | Смартфон, приложение | Смартфон, приложение | Онлайн-касса | Онлайн-касса, смартфон, приложение |

|

Типы штрих-кодов |

Динамический |

Динамический, статический |

Динамический, статический | Динамический | Динамический, статический |

Физические лица при оплате комиссию не оплачивают, если суммы по переводам за месяц не превышают сто тысяч рублей. При превышении — комиссия оплачивается согласно ставкам банковского учреждения, но не превышает 0,5 %.

Применение онлайн-кассы для оплаты по QR коду

Многие предприниматели, планирующие подключение СБП по штрих-кодам, задаются вопросом — нужна ли онлайн-кассы для такого способа расчетов. Данный способ причисляется к безналичным расчетам, а значит, согласно пункту 1 статьи 1.2 Федерального закона №54, кассир обязан выдать чек при оплате по QR-коду.

Это значит, что кассовое оборудование должно быть установлено на розничной точке в обязательном порядке.

Напоминаем, что применение онлайн-касс является обязательным для всех организаций и ИП, которые реализуют товары и услуги физическим лицам. Исключение составляют лишь те, кто входит в перечень, установленный статьей 2 Федерального закона №54, подписанного 22 мая 2003 года.

Таким образом, независимо от того, каким способом кассир принимает оплату, он обязан применять ККТ, соблюдать правила кассовой дисциплины и выдать потребителю квитанцию — согласно требованиям Налоговой инспекции.

При этом, если оплата по QR-коду производится по платежному поручению индивидуальным предпринимателем или другой компанией, применять кассовое устройство необязательно.

Плюсы оплаты товара по QR-коду

Проведение расчетов с помощью специальных штрих-кодов набирает популярность, давайте рассмотрим ряд основных преимуществ как для предпринимателей, так и для потребителей:

- 1. Возможность экономии. Бизнесмены, которые используют новый способ расчетов покупателей, могут сэкономить определенный процент денежных средств. Это средства, которые могли быть потрачены на обслуживание терминалов или эквайринга. Например, при годовом обороте платежей по безналу в розничном магазине около 20 миллионов рублей, есть возможность сэкономить до двухсот тысяч.

- 2. Простой механизм оплаты. Метод расчетов покупателей по qr-кодам удобен для применения как в розничных магазинах, так и в интернет-магазинах. Кроме того, он может применяться и на патенте, и на остальных специальных режимах налогообложения. Необходима лишь настройка СБП и специального приложения от банка, не потребуется приобретение специальной техники или разработка сайта по приему платежей.

- 3. Быстрое поступление денег на счет после расчета. При использовании системы быстрых платежей, поступление денежных средств на счета продавца происходит в течение нескольких секунд после сканирования кода и подтверждения покупателем факта проведения операции.

- 4. Безопасный и доступный способ оплаты. Выбирая оплату чека по QR-коду, покупатель снижает для себя риск попадания личных данных третьим лицам, так как при оплате не требуется ввод номера банковской карты и pin -кода. При этом оплата доступна любому, у кого есть смартфон с рабочей камерой и установлено приложение банка, поддерживающего СБП.

Вывод

Несмотря на то, что способ оплаты по QR-коду появился не так давно, многие бизнесмены заинтересовались и планируют внедрение нового метода расчета в свои магазины и предприятия. Применение этого метода является законным, но лишь при наличии онлайн-кассы на точке.

Предприниматели могут применять коды для оплаты несколькими способами — распечатать на бумаге или же сгенерировать на экране терминала, при этом владельцы экономят на эквайринге и обслуживании оборудования, а покупатели имеют возможность оплатить товар новым удобным способом.

Вопрос-ответ

Для оплаты по qr-коду, потребителю нужно открыть приложение своего банка и выбрать необходимый метод расчета. Если код динамический, то далее будет достаточно подтверждения операции, а если статический — приложение запросит ввести сумму средств для оплаты. При использовании пользовательского кода, сканировать изображение будет кассир.

При осуществлении возврата после применения такого метода расчета, продавец может провести денежные средства потребителю через СБП по номеру телефона. Покупателю необходимо предъявить квитанцию, подтверждающую покупку, и соответственно вернуть товар. Денежные средства поступят моментально.

При оплате через сервис «Плати QR» от Сбербанка, начисляются электронные бонусы «Спасибо». А вот сохранить кэшбэк в таких банках как, например, Тинькофф не получится, так как его сумма зависит от размера комиссии за покупку (при СБП не более 0,7%). Как альтернативу, продавцы предлагают сделать скидку покупателям, в размере суммы кэшбэка.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь с подбором эквайринга?

Не теряйте время, мы окажем бесплатную консультацию и поможем подобрать лучшее предложение.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как выбрать лучший эквайринг для бизнеса

Эквайринг — прием безнала с банковской карты. Осуществляется с помощью POS-терминала или онлайн-кассы, оснащенной модулем эквайринга. Крупные организации обязаны обеспечить своим клиентам возможность расплачиваться картой. Малые предприятия с небольшим денежным…

429

Узнать больше

Мобильный эквайринг для бизнеса

Мобильный эквайринг все чаще используют не только курьеры и службы доставки, но и обычные мелкие магазинчики, организации и предприниматели. В этой статье мы рассмотрим: что такое мобильный эквайринг, чем он…

978

Узнать больше

Какие изменения ждут ИП в 2022 году

Ни для кого не секрет, что для ИП в 2022 году начинают вступать в силу ряд важнейших изменений, касающихся не только непосредственной деятельности предпринимателей, но также способов налогообложения, страховых взносов,…

784

Узнать больше

Использование онлайн-кассы для торговли на рынке в 2022 году

Онлайн-кассы на рынке в 2022 году становятся обязательными для многих. Меняются правила для торговли на ярмарках и уличной и выездной торговли. Нужно ли теперь применять кассовые аппараты и когда? 2022…

658

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!