- Главная

- Правовые ресурсы

- Подборки материалов

- Оплата времени в пути при вахтовом методе работы

Оплата времени в пути при вахтовом методе работы

Подборка наиболее важных документов по запросу Оплата времени в пути при вахтовом методе работы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по кадровым вопросам. Вахтовый метод работыВремя в пути при вахтовом методе работы оплачивается также в виде дневной тарифной ставки или части оклада за каждый день пребывания работника в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренный графиком работы на вахте.

Нормативные акты

На примере рассмотрим оплату дней в пути вахтовикам.

В организации введен вахтовый метод работ. Необходимо настроить учет дней в пути до вахты и обратно, а также расчет оплаты за время нахождения в пути. Сотрудникам организации установлена повременная система оплаты труда исходя из часовой тарифной ставки.

Содержание

- Настройка вида времени и начисления

- Способ 1. Отражение дней в пути в графике сотрудника

- Пример 1. Расчет ФОТ при учете дней в пути в графике

- Способ 2. Отражение дней в пути отдельными документами

- Пример 2. Отражение дней в пути документом «Данные для расчета зарплаты»

В ст. 301 ТК РФ сказано, что график работы вахтовиков должен предусматривать время доставки сотрудников на вахту и обратно. Порядок оплаты этих дней установлен в ст. 302 ТК РФ – в размере дневной ставки (дневной части оклада) за каждый день нахождения в пути.

В ЗУП 3 для учета дней в пути и оплаты за них необходимо:

- создать новый Вид использования рабочего времени (Настройка – Виды рабочего времени) для отражения дней в пути;

- настроить новое Начисление (Настройка — Начисления) для оплаты дней в пути;

- предусмотреть указание Вида времени в Графике работы сотрудников (Настройка – Графики работы сотрудников) или ввести данные о днях в пути с помощью документов Индивидуальный график, Табель или Данные для расчета зарплаты. Выбор варианта будет зависеть от исходных условий учета дней в пути. Сравнение методик приведено в статье Вахта — основы учета рабочего времени.

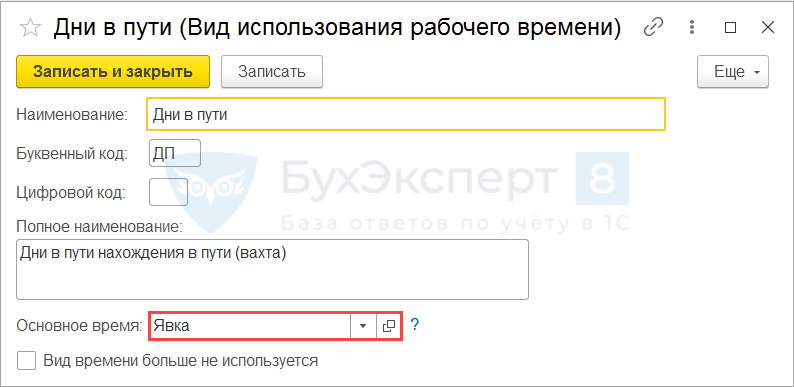

Настройка вида времени и начисления

Для отражения дней в пути до вахты и обратно создадим новый вид времени Дни в пути (ДП). В качестве Основного времени укажем Явку.

Законодательство не требует производить доплату за ночные или вечерние часы в пути. Поэтому одного вида времени для учета времени нахождения в пути будет достаточно.

В Табеле учета рабочего времени (Зарплата – Отчеты по зарплате — Табеле учета рабочего времени (Т-13)) часы Дней в пути будут увеличивать общее количество отработанных часов. Если это недопустимо, то перед печатью Табеля можно на время изменить настройки вида времени Дни в пути. Указать в качестве Основного времени не Явку, а, например, Дополнительные выходные (оплачиваемые). Решение разобрано подробнее в статье Настройка надбавки за вахтовый метод. Способ 1. Настройка вахтовой надбавки с использованием вида времени «Выходные на вахте».

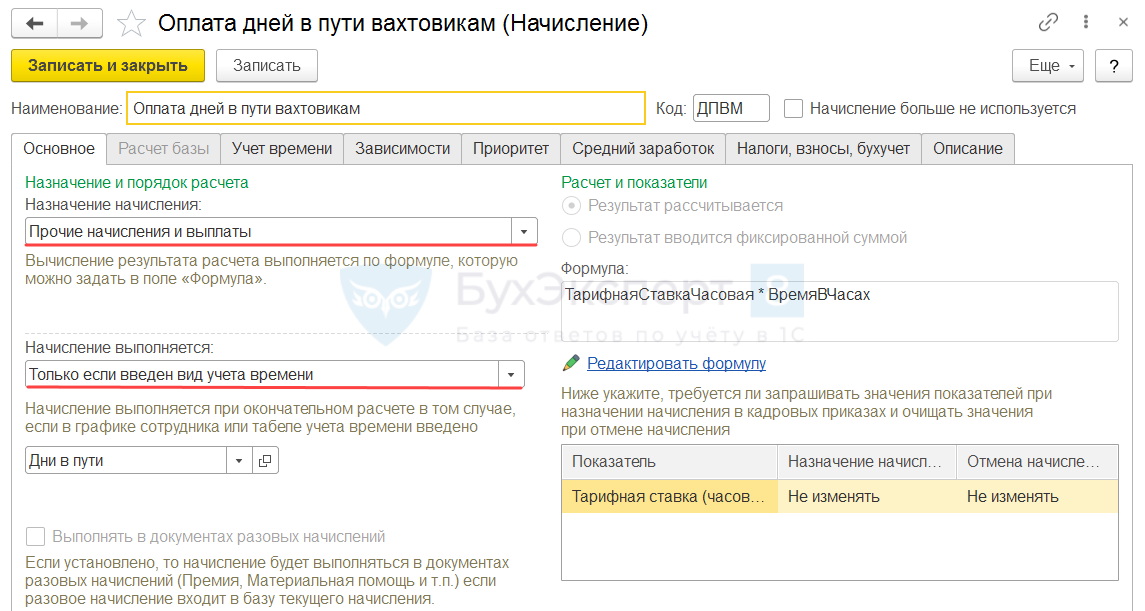

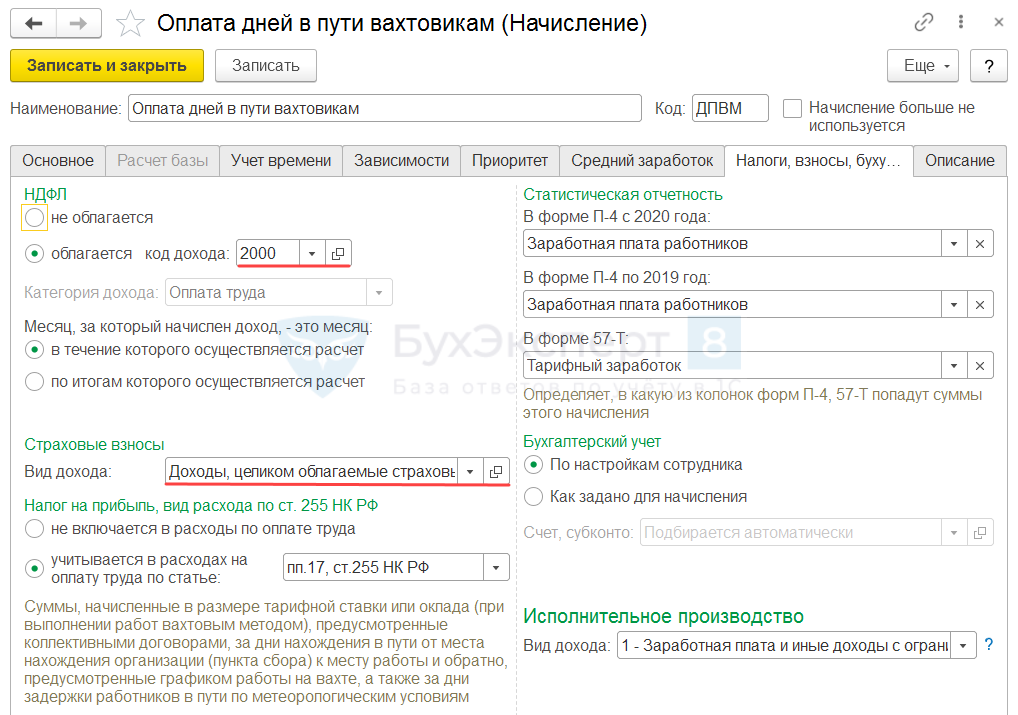

Создадим новое начисление Оплата дней в пути вахтовикам. На вкладке Основное укажем:

- Назначение начисления — Прочие начисления и выплаты. Оплата времени нахождения в пути – самый неоднозначный вид начисления для вахтовиков с точки зрения вхождения в средний и обложения НДФЛ и взносами. Поэтому лучше сразу выбрать самый гибкий вариант настройки, чтобы при необходимости было легко изменить параметры начисления. Категория Прочие начисления и выплаты позволяет максимально гибко настроить начисление;

- Способ выполнения – Только если введен вид учета времени. Начисление будет рассчитываться в документе Начисление зарплаты и взносов, если у сотрудника в месяце расчета будут часы по виду времени Дни в пути;

- Формулу. Порядок расчета оплаты прописан в законодательстве четко – в размере не менее дневной ставки за день пути и задержки в пути. Организация может предусмотреть повышенный размер оплаты, но мы будем исходить из установленного минимума. В нашем случае сотрудникам установлена часовая тарифная ставка, поэтому необходимо рассчитать оплату по формуле: Тарифная ставка часовая * Время в часах.

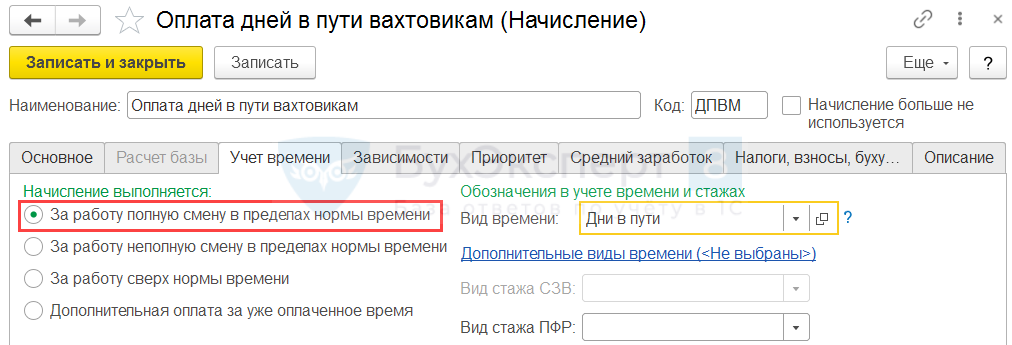

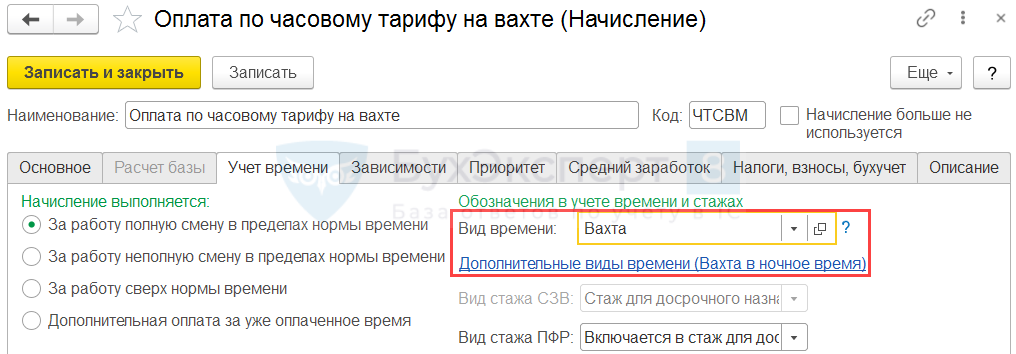

На вкладке Учет времени отметим, что это начисление За работу полную смену в пределах нормы времени. Это требуется для корректного учета дней и часов в пути в среднем заработке. За время нахождения в пути доплата за работу в ночное время не положена, поэтому среди видов времени укажем только Дни в пути.

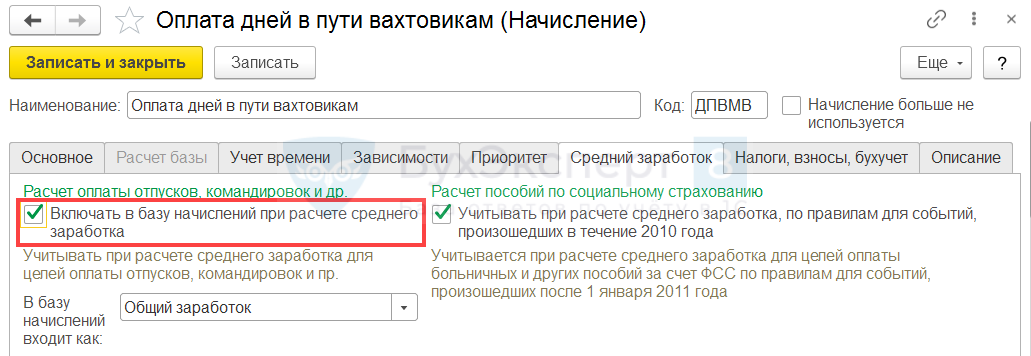

На законодательном уровне строго не прописан порядок включения оплаты за дни в пути в средний заработок или исключения из него. Эксперты расходятся во мнениях. Мы произвели настройку исходя из того, что оплата будет включать в средний.

Если все же требуется исключить оплату, а также сами дни в пути из расчета среднего, то начисление лучше настроить как плановое (способ выполнения — Ежемесячно). Его потребуется назначать сотрудникам на каждый период нахождения в пути, а обычную оплату (по окладу, часовому тарифу и пр.) на это время отменять. Тогда оплата дней в пути и сами дни не будут учтены в расчете среднего заработка для отпусков, командировок и прочих отсутствий.

Порядок обложения оплаты дней в пути НДФЛ и взносами тоже долгое время оказался спорным. До 2012 года было опубликовано несколько писем Минфина с разъяснениями, что такую оплату можно не включать в базу по НДФЛ и взносам.

Однако Решение Верховного Суда РФ от 25.01.2012 N ГКПИ11-2083 привело к смене позиции контролирующих органов. В решении сказано, что оплата времени нахождения в пути – это все же оплата за период, когда работник не выполняет свои обязанности, а не компенсация.

Более того, расходов в период нахождения в пути работник не несет. Взамен суточных ему выплачивается другое начисление – вахтовая надбавка. Поэтому оплату дней в пути нельзя отнести к компенсациям в смысле ст. 16 ТК РФ. Она является гарантией сохранения заработка сотрудника, по аналогии с оплатой по среднему за время отсутствия по уважительным причинам.

Как дополнительный аргумент обложения оплаты дней в пути НДФЛ и взносами – в НК РФ она закреплена в перечне расходов на оплату труда (п. 17 ст. 255 НК РФ). А компенсационные выплаты обычно признаются в качестве прочих расходов (ст. 264 НК РФ).

Поэтому на вкладке Налоги, взносы, бухучет для Оплаты дней в пути вахтовикам укажем, что она Облагается НДФЛ с кодом дохода 2000 и относится к Доходам, целиком облагаемым страховыми взносами.

В налоговом учете расходов по Оплате дней в пути вахтовикам предусмотрен отдельный пункт – п. 17 ст. 255 НК РФ.

Как указано выше, оплату времени нахождения в пути нельзя отнести к компенсационным выплатам. Это означает, что она отсутствует в перечне доходов, на которые не может быть обращено взыскание (ст. 101 Федерального закона N 229-ФЗ). Поэтому вид дохода исполнительного производства установим 1 — Заработная плата и иные доходы с ограничением взыскания.

Теперь разберем способы отражения Дней в пути в учете времени.

Способ 1. Отражение дней в пути в графике сотрудника

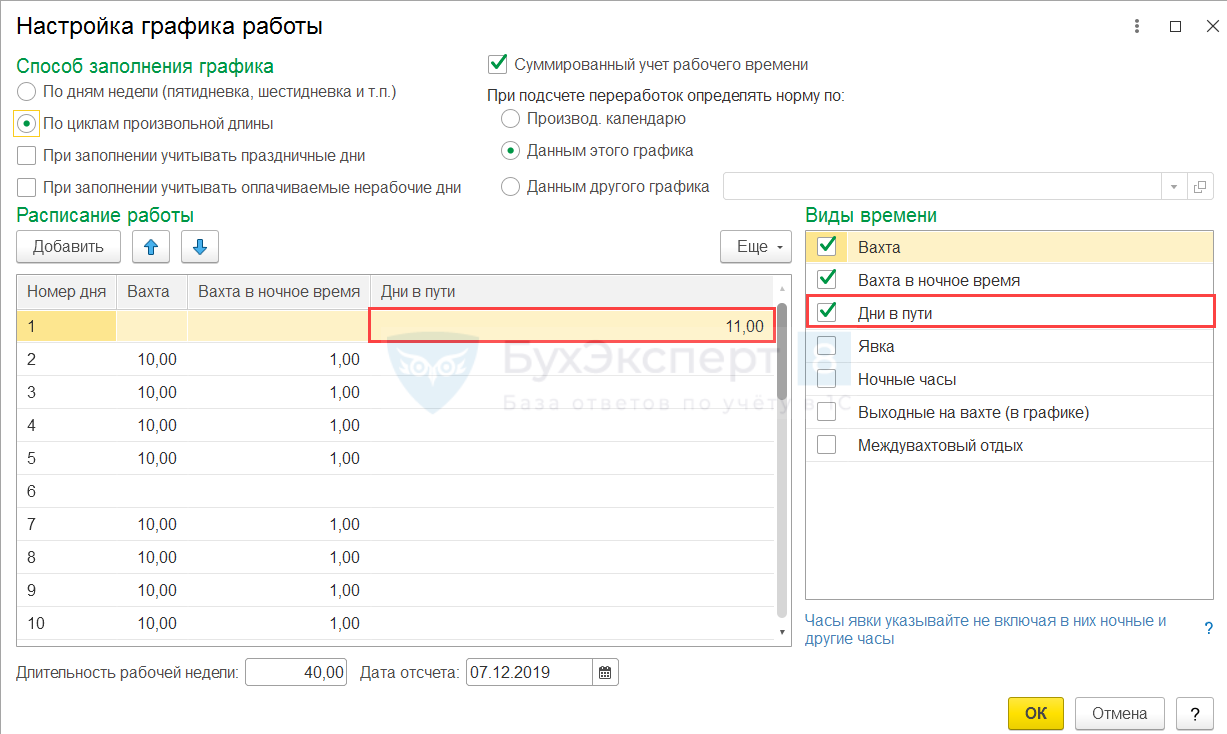

Наиболее простой вариант учета Дней в пути – указать их сразу в Графике работы сотрудников (Настройка – Графики работы сотрудников). Он подходит, когда расписание работы на вахте и дней в пути относительно стабильно. Иначе при любых изменениях в графике придется:

- или корректировать сам График работы сотрудников;

- или использовать для регистрации дней в пути Способ 2.

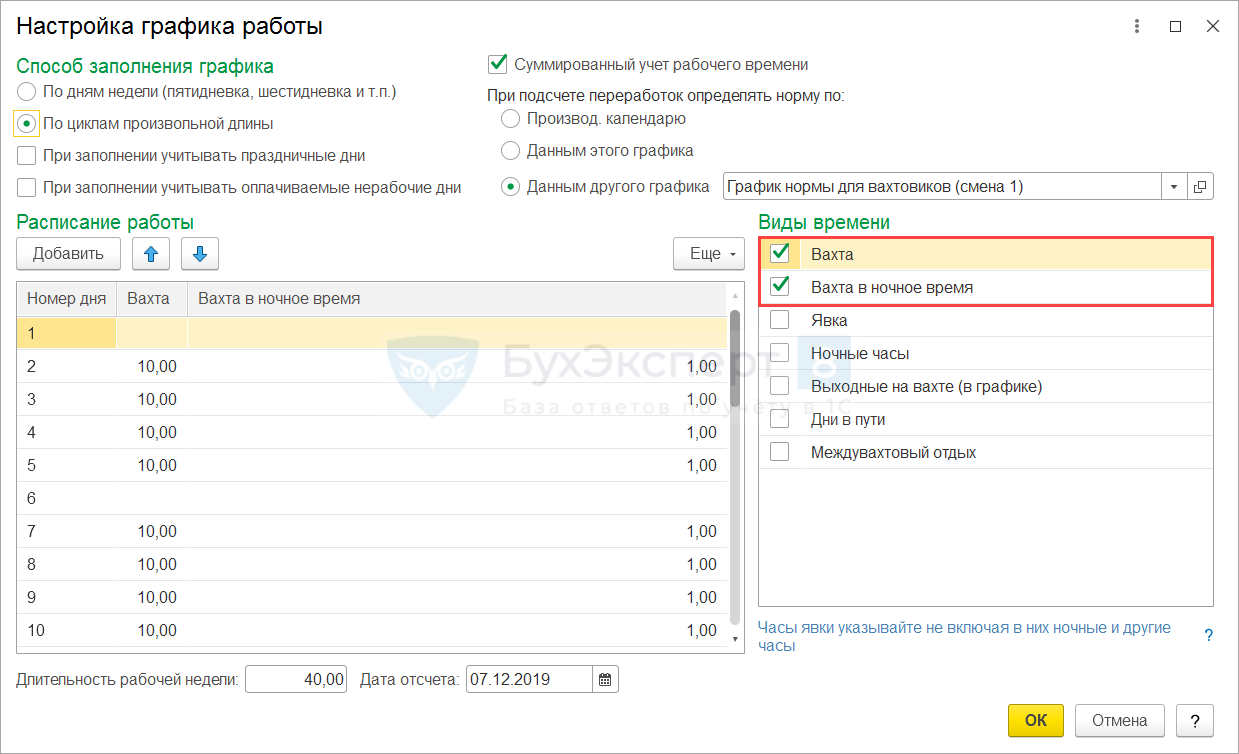

Для того чтобы Дни в пути были учтены в Графике работы сотрудников, в форме Настройки графика работы в таблице Виды времени отметим флажком Дни в пути. Укажем количество часов времени в пути в таблице Расписание работы.

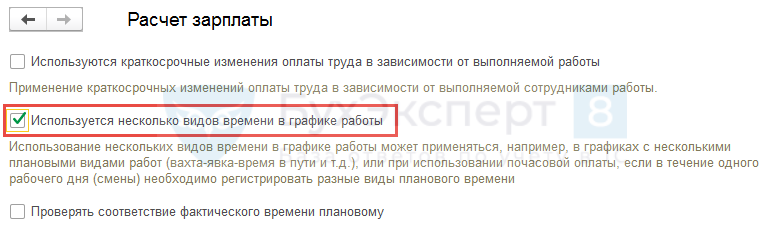

Если в форме настройки графика работы отсутствует вид времени Дни в пути, то следует проверить установку флажка Используется несколько видов времени в графике работы в Настройках расчета зарплаты (Настройка – Расчет зарплаты).

Также при использовании методики планирования Дней в пути в Графике работы сотрудников, необходимо учесть следующие нюансы:

- усложнится автоматизация расчета положенных сотрудникам часов междувахтового отдыха. Этот нюанс рассмотрен в статье Учет и оплата междувахтового отдыха;

- этот вариант не подойдет окладникам, если оклад выплачивается без учета Дней в пути. В этом случае Дни в пути будут увеличивать норму рабочего времени, а сумма Оплаты по окладу будет занижена;

- ФОТ сотрудников с почасовой оплатой будет определяться с учетом Дней в пути.

Разберем последнюю особенность на примере.

Пример 1. Расчет ФОТ при учете дней в пути в графике

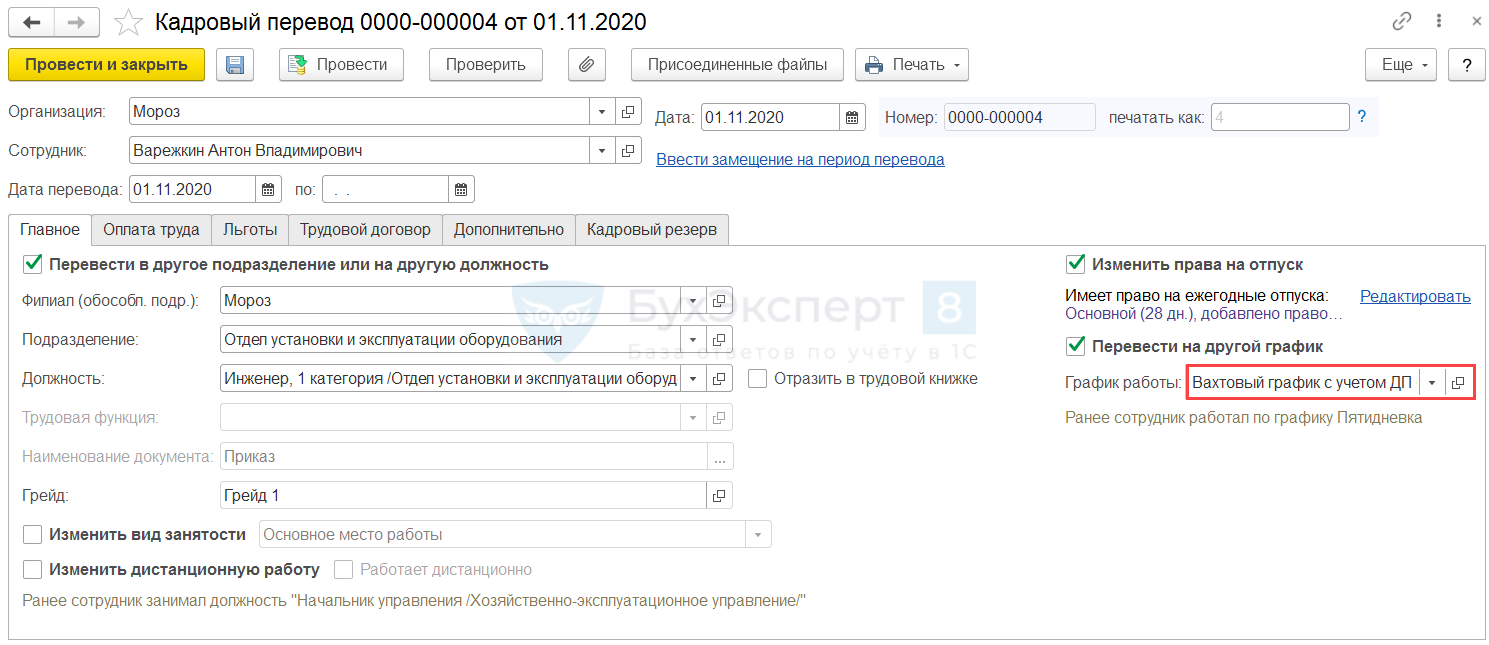

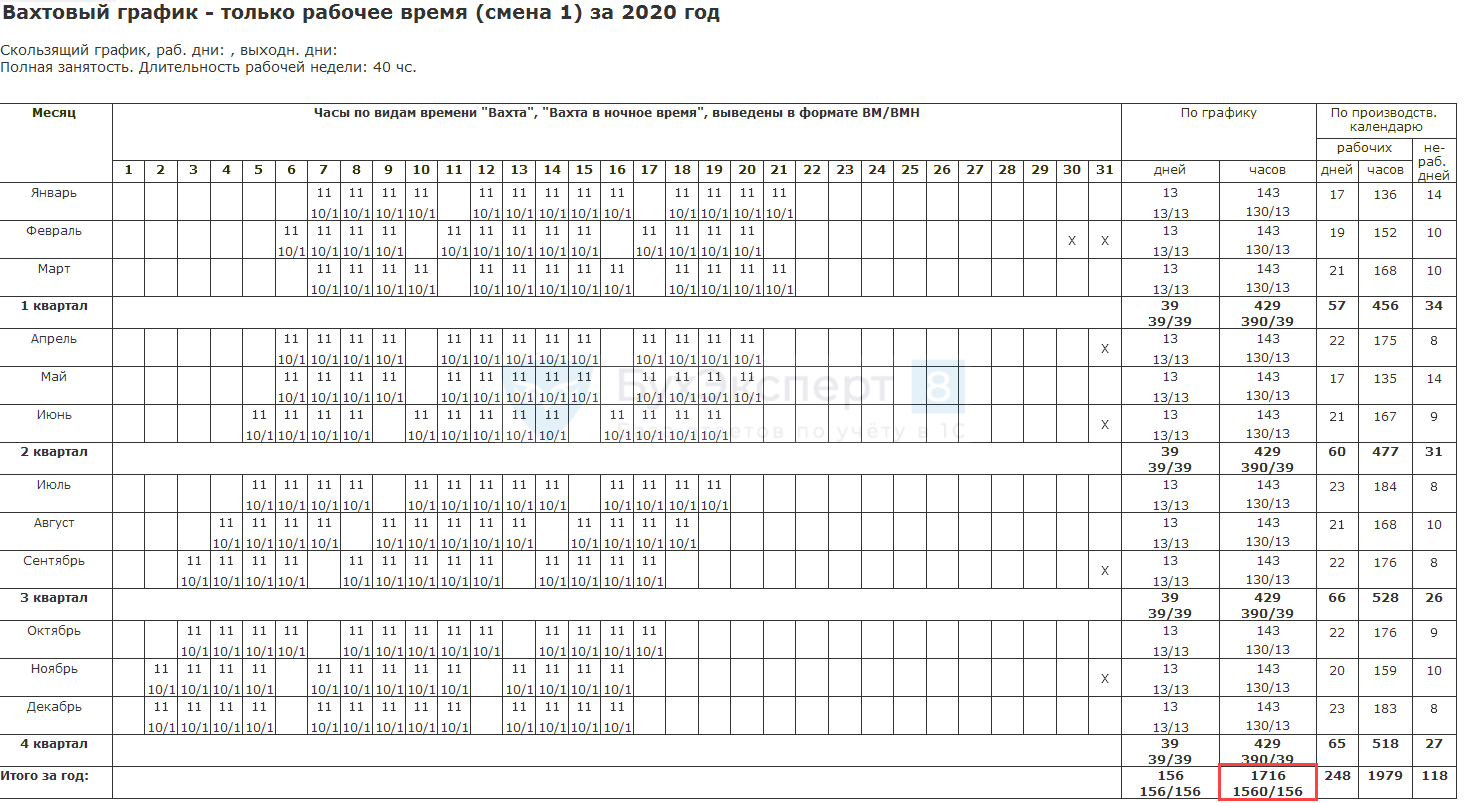

С 01.11.2020г. сотрудник Варежкин А.В. переводится на вахтовый метод работ. В графике работы на вахте на 2020 год запланировано:

- 1560 дневных часов работы;

- 156 очных часов;

- 275 часов нахождения в пути до вахты и обратно.

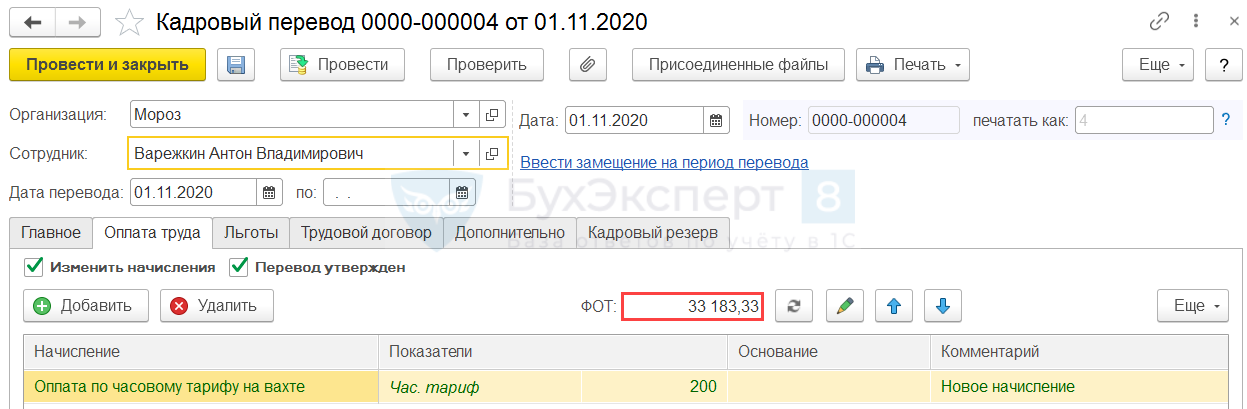

Варежкину установлено одно плановое начисление – Оплата по часовому тарифу на вахте в размере 200 руб./час. Она рассчитывается только за дневные и ночные часы работы. Дни в пути оплачиваются отдельным начислением, которое не является плановым и не входит в ФОТ.

Необходимо рассчитать ФОТ сотрудника.

Убедимся, что для Оплаты по часовой тарифной ставке на вахте не используется вид времени Дни в пути. Для этого в настройках начисления проверим, что на вкладке Учет времени указаны только рабочие виды времени: Вахта и Вахта в ночное время.

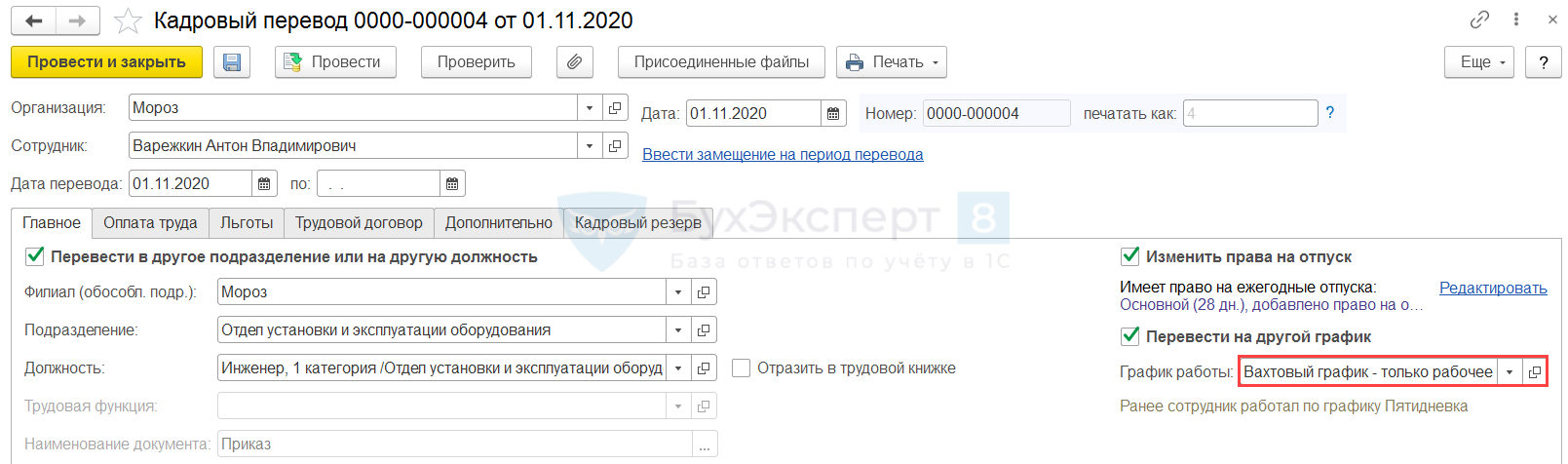

Кадровым переводом назначим график работы с днями в пути.

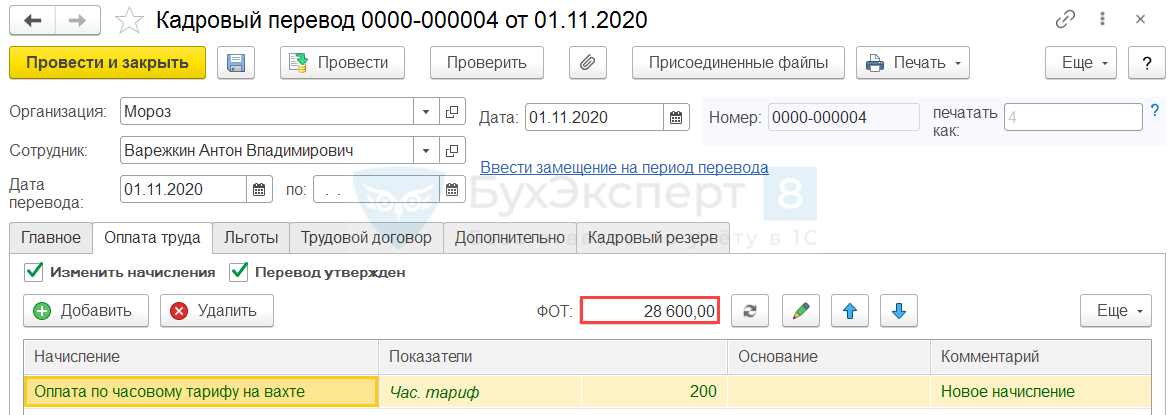

На вкладке Оплата труда установим Оплату по часовому тарифу на вахте. ФОТ сотрудника будет рассчитан в размере 33 183,33 руб.

Это значение было получено следующим образом:

- 200 <часовая тарифная ставка> * (1560 <дневных часов в году> + 156 <ночных часов в году> + 275 <часов ДП за год>) / 12 <месяцев> = 33 183,33 руб.

Таким образом, если Дни в пути предусмотрены Графиком работы сотрудника, ФОТ сотрудникам с почасовой оплатой будет рассчитан с их учетом. При этом не имеет значения, что для Оплаты по часовому тарифу на вахте этот вид времени не установлен.

Способ 2. Отражение дней в пути отдельными документами

Это на первый взгляд более трудоемкий вариант. Он предусматривает ввод Дней в пути ежемесячно по факту с помощью отдельных документов. Однако если график работы непостоянен, вахтовики часто задерживаются в пути, то этот вариант может оказаться удобнее. Также его стоит применять:

- если хочется облегчить процесс расчета переработок

- ФОТ сотрудника не должен учитывать дни в пути.

Для ввода данных о времени нахождения в пути можно использовать:

- Табель (Зарплата — Табели). Универсален для работы, но замедляет работу программы. Также усложняет проведение перерасчетов. По возможности, лучше отказаться от его постоянного применения;

Подробнее см. — Табельный учет на примерах

- Индивидуальный график (Зарплата – Индивидуальные графики). Удобен и не усложняет проведение перерасчетов, как Табель, но подойдет не для всех сотрудников. Индивидуальный график не только корректирует фактически отработанное время, но вносит изменения и в норму времени. Поэтому его не получится применить для сотрудников с неполным рабочим временем и окладников;

- Данные для расчета зарплаты (Зарплата — Данные для расчета зарплаты). На первый взгляд кажется, что работа с ним трудоемка. Но если сотрудников-вахтовиков много, можно 1 раз заполнить Данные для расчета зарплаты вручную, а потом создавать новые документы копированием и менять список сотрудников только при необходимости. Эту методику рассмотрим на примере.

Пример 2. Отражение дней в пути документом «Данные для расчета зарплаты»

Оставим исходное условие Примера 1. Отличие будет только в том, что Дни в пути не предусмотрены Графиком работы сотрудников.

В ноябре 2020 г. Варежкин А.В. находился в пути 01.11.2020 г. и 17.11.2020 г., оплате подлежит 22 часа.

Требуется настроить ввод Дней в пути с помощью документа Данные для расчета зарплаты, проверить расчет ФОТ сотрудника и Оплаты дней в пути вахтовикам за ноябрь 2020 г. Начисление для оплаты времени в пути настроено в соответствии с настоящим кейсом.

При настройке Графика работы сотрудников в таблице Расписание работы укажем только фактические рабочие часы, Дни в пути не учитываем.

В печатной форме графика отображается 1716 часов в 2020 году (1560 дневных и 156 ночных).

Назначим Варежкину этот график Кадровым переводом.

Проверим расчет ФОТ на вкладке Оплата труда. Теперь ФОТ сотрудника составил 28 600 руб.

Это значение было получено следующим образом:

- 200 <часовая тарифная ставка> * (1560 <дневных часов в году> + 156 <ночных часов в году>) / 12 <месяцев> = 28 600 руб.

Дни в пути не были учтены при расчете ФОТ.

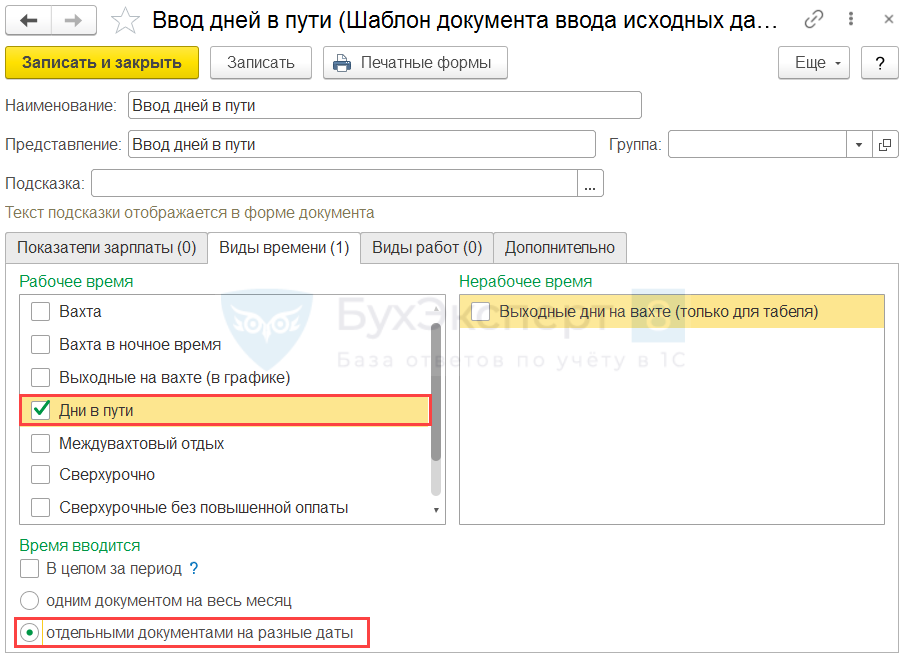

Для отражения Дней в пути с помощью документа Данные для расчета зарплаты настроим новый Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных). На вкладке Виды времени отметим флажком Дни в пути и укажем, что регистрация времени осуществляется Отдельными документами на разные даты.

Режим ввода Одним документом на весь месяц предназначен как замена Табеля, необходимо указывать данные на каждый день. В противном случае программа посчитает незаполненные дни как выходные и не будет учитывать данные обычного Графика на эти дни.

Введем данные о днях нахождения в пути для Варежкина А.В. документом Данные для расчета зарплаты. Укажем Дату документа и Дату действия – 01.11.2020 г. В табличной части документа добавим сотрудника и заполним для него количество часов.

Второй документ Данные для расчета зарплаты создадим копированием. Изменим только Дату действия и Дату документа на 17.11.2020 г. Данные в табличной часть документа при этом сохранились, не нужно заполнять ее заново.

Сформируем отчет Табель учет рабочего времени (Зарплата – Отчеты по зарплате – Табель учета рабочего времени (Т-13)) по Варежкину А.В. за ноябрь 2020 г. Дни в пути учтены (01.11.2020 г. и 17.11.2020 г.) в Табеле. Общая продолжительность времени нахождения в пути в ноябре – 22 часа.

В Начислении зарплаты и взносов рассчитается Оплата дней в пути вахтовикам за ноябрь 2020 г. Для Варежкина А.В. оплата составила:

- 200 руб./час * 22 часа = 4 400 руб.

См. также:

- Вахта — основы учета рабочего времени

- Вахта — настройка оплаты за отработанное время

- Настройка надбавки за вахтовый метод

- Учет и оплата междувахтового отдыха

- Компенсация неиспользованных часов междувахтового отдыха

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Какие выплаты положены вахтовику, если в день нахождения в пути он приступил к работе

22.09.2022

Эксперты Роструда разъяснили, какие выплаты положены работнику, если день нахождения в пути до места вахты и рабочий день совпадают. Например, работник днем летит на вахту и по прибытию сразу заступает работать в ночную смену (с 20:00).

Ведомство отмечает, что дни нахождения в пути к месту работы и обратно в норму рабочего времени не включаются и могут приходиться на дни междувахтового отдыха. Это предусмотрено Основным положением о вахтовом методе организации работ, утвержденным постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 № 794/33-82.

При этом, согласно статье 302 ТК РФ, за каждый день нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка) (ст. 302 ТК РФ).

Соответственно, если работник в день нахождения в пути приступает к работе, то в этом случае работодателю нужно оплатить ему часы фактической работы и день в пути.

Такие разъяснения привел Роструд на своем сайте, отвечая на вопросы работников и работодателей.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Минфин РФ дал разъяснения, о порядке включения компенсационных выплат на проезд работникам-вахтовикам до места вахты и обратно в расходы, уменьшающие базу по налогу на прибыль, а также о порядке обложения их НДФЛ и страховыми взносами (Письмо № 03-01-10/92685 от 23.10.2020г.).

Известно, что работа вахтовым методом представляет собой довольно специфичную форму организации производственного процесса. При этом методе работникам приходится трудиться какое-то время вне места постоянного проживания. У работодателя просто нет возможности обеспечить их ежедневное возвращение домой, к тому же это и экономически не выгодно. Да это и понятно. Место проведения работ может находиться очень далеко от места расположения организации, например, Институт археологии РАН расположен в Москве, а археологические раскопки могут проводиться на Алтае, за тысячи километров от Москвы.

Уже исторически сложилось, что вахтовый метод работы применяется в таких сферах деятельности, как рыбный промысел, добыча нефти и газа, на лесозаготовке, при разработке новых месторождений полезных ископаемых, при проведении геологоразведочных работ, археологических раскопок и т.д.

Следует учитывать, что одна вахта (экспедиция) не должна длиться более 1-го месяца, но в исключительных случаях и только по согласованию с профсоюзной организацией (если она есть на предприятии) время одной вахты может быть увеличено до 3-х месяцев.

Но чтобы приступить к своим трудовым обязанностям работнику сначала нужно добраться до места работы (вахты). А путь от его дома до места работы может быть совсем не близким. Он всегда состоит из 2-х частей:

- первая — от дома (места проживания) до пункта сбора. Так, например, учёному-археологу из Брянска, работающему в Институте археологии РАН (институт находится в Москве), сначала необходимо прибыть к определённому месту сбора сотрудников экспедиции (допустим он находится непосредственно в институте);

- вторая — от пункта сбора до места фактического выполнения работ (вахтового посёлка). Дальше из Москвы (от здания института) наш учёный проследует к месту археологических раскопок (научной экспедиции).

Раньше работодатель был обязан оплатить работнику все расходы, связанные с проездом от места проживания до вахтового поселка, а по окончанию вахты — обратный проезд. Эта норма была закреплена п. 2.5 Основных положений о вахтовом методе организации работ (утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС и Минздрава СССР от 31.12.1987 № 794/33-82).

В 1999 году Верховный Суд РФ признал данную норму частично недействительной (Решение от 17.12.1999 № ГКПИ99-924). Сразу уточню, что Трудовой кодекс такой гарантии не содержит. Несмотря на это, организация-работодатель вправе установить компенсацию расходов на проезд своим работникам в коллективном договоре или в локальном нормативном акте (ведь это не ухудшит их положение). В этом случае, организация сможет учесть компенсацию проезда для работников-вахтовиков в составе расходов на оплату труда. Ведь п. 25 ст. 255 НК РФ определено, что к расходам на оплату труда относятся любые виды расходов, произведённые в пользу работников, которые предусмотрены трудовым и (или) коллективным договором. Если же компенсацию расходов на проезд установили локальным нормативным актом, обязательно сошлитесь на это обстоятельство в трудовом или коллективном договоре.

Затраты на проезд работников, работающих вахтовым методом, от места жительства до места выполнения работ (вахтового посёлка) и обратно в соответствии с пп. 12.1 п. 1 ст. 264 НК РФ можно также учесть в составе прочих расходов, связанных с производством и реализацией. Ещё раз обращу ваше внимание на то, что основополагающее условие для признания таких расходов — это установленная трудовым или коллективным договором обязанность работодателя компенсировать своим работникам расходы на проезд.

Способы доставки работников к месту вахты (экспедиции) работодатель выбирает сам, исходя, в первую очередь, из экономической целесообразности и интересов производства. Так, он может использовать транспорт, имеющийся в организации, может осуществлять доставку работников средствами сторонних транспортных компаний, заключив с ними договоры, а может просто возмещать работникам расходы на проезд к месту вахты и обратно. В любом случае, оплата проезда сотрудников, привлеченных к работе по вахтовому методу, производится за счёт работодателя.

Исходя из того, что в числе гарантий, установленных работникам-вахтовикам ст. 302 ТК РФ, отсутствует какое-либо упоминание о компенсации проезда от места постоянного проживания до места сбора, специалисты Минфина РФ обязывают облагать её НДФЛ. Ведь по закону такую выплату нельзя признать компенсационной, а значит и освобождение от обложения НДФЛ в соответствии с п.1 ст. 217 НК РФ к ней применено быть не может.

С точки зрения налоговиков, данная компенсация является доходом, полученным работником в натуральной форме, а значит облагается НДФЛ (Письма Минфина РФ от 26.02.2013 г. № 03-04-06/5379, от 30.06.2011 г. № 03-03-06/1/384).

Но суды, как правило, не разделяют данный подход контролирующих органов.

Вот пример одного из таких споров. В нём рассматривалась ситуация, когда в коллективном договоре организации было закреплено следующее положение: «Проезд работников до места работы (вахты) и обратно компенсируется в размере произведённых затрат от места сбора. Местом сбора признается место постоянного жительства (место постоянной прописки) работника». Таким образом, изначально, работники сами приобретали билеты на проезд общественным транспортом, чтобы добраться от места проживания до вахтового посёлка и обратно. Прибыв в посёлок работники на основании документов на проезд составляли авансовые отчёты. В свою очередь, на основании авансовых отчётов работодатель компенсировал им расходы в части стоимости проездных документов (авиа-, ж/д билетов, автобусных билетов на междугородние рейсы и т.д.).

Налоговая инспекция, проведя проверку, пришла к выводу, что такая компенсация организацией расходов работнику, является ничем иным, как доходом работников, полученным в натуральной форме, а значит должна облагаться НДФЛ. Вывод инспекторов основывался главным образом на непризнании этих выплат компенсационными. Ведь находясь в пути от места проживания до места работы (вахты) работники и впрямь не выполняли трудовые функции и не участвовали в производственном процессе.

Судьи же пришли к прямо противоположному мнению. В своих выводах они опирались на то, что вышеизложенные обстоятельства вполне себе позволяют квалифицировать оплату проезда работнику организацией в качестве компенсации в соответствии со ст. 164 ТК РФ. Из прямого толкования ст. 164 ТК РФ следует, что исполнение трудовых обязанностей работником непосредственно в пути следования не является неоспоримым условием, чтобы выплата была признана компенсацией. К тому же в этой компании был установлен следующий порядок доставки работников-вахтовиков как до места выполнения работ, так и обратно: работники самостоятельно прибывают в вахтовый посёлок, на основании подтверждающих документов организация возмещает им фактически понесённые расходы. Данный порядок полностью соответствует законодательству, действует полностью в экономических интересах организации и обеспечивает непрерывность производственного процесса на её объектах (в вахтовых поселках).

Так, в нашем примере, если бы учёный-археолог, проживающий в Брянске, самостоятельно добрался до места проведения археологических раскопок (научной экспедиции), не заезжая в Москву, то порядок налогообложения компенсации его проезда полностью бы зависел от того, что в коллективном или в его трудовом договоре определено как место сбора: место проживания учёного или место нахождения организации.

По поводу обложения компенсации на проезд работников-вахтовиков страховыми взносами ведомство указывает на то, что данная компенсация не поименована в пп. 2 а. 1 ст. 422 НК РФ и выплачивается в рамках трудовых отношений с работником. Её отсутствие в составе необлагаемых компенсационных выплат обязывает работодателя обложить такую компенсацию страховыми взносами в полном объёме.

А вот относительно компенсационных выплат работникам от пункта сбора до места выполнения работ (вахты) Минфин РФ занимает гораздо более лояльную позицию.

Специалисты ведомства считают, что их можно не облагать ни НДФЛ, ни страховыми взносами при соблюдении определённых условий:

- во-первых, пункт сбора должен определяться с учётом производственной необходимости и специфики работы организации;

- во-вторых, у сотрудников нет возможности добраться до вахтового посёлка общественным транспортом самостоятельно;

- в-третьих, работники, прибыв к месту нахождения организации или в пункт сбора, приступают к выполнению обязанностей и соблюдают трудовую дисциплину.

В этом случае у работников не возникает экономической выгоды при оплате работодателем проезда от пункта сбора к месту выполнения работ. Поэтому у работодателя не возникает обязанности по обложению такой компенсации НДФЛ и страховыми взносами. Аналогичные выводы Минфин РФ приводит в своих письмах (Письма от 08.12.2011 № 03-04-06/6-343, от 08.12.2011 № 03-04-06/6-342). Данный подход, как мы с вами видим, поддерживают и суды.

Подводя итог, мне ещё раз хотелось бы обратить ваше внимание на то, что работодатель может учитывать компенсацию расходов на проезд вахтовиков в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, но только, если такая обязанность зафиксирована им в трудовом или коллективном договоре, а также в локальном нормативном акте.

Путь работника, выполняющего работы вахтовым методом, до вахтового поселка всегда выполняется в два этапа: сначала от места жительства до пункта сбора, затем от пункта сбора до места вахты (экспедиции). Компенсацию расходов работника до пункта сбора следует облагать НДФЛ и страховыми взносами, а вот компенсацию проезда от пункта сбора до вахтового посёлка (экспедиции) можно и не облагать НДФЛ и страховыми взносами при соблюдении ряда условий. Поэтому очень важно в трудовом или коллективном договоре правильно определить место пункта сбора вахтовиков для избежания претензий со стороны контролирующих органов.

Екатерина Сорокина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более 3 лет. Доступно рассказывает сложные вещи на простом языке.

Читайте другие статьи автора в нашем блоге:

- Как рассчитать отпускные с учётом периода нерабочих дней в пандемию

- Как заполнить РСВ при превышении предельной величины базы для расчёта страховых взносов

- Примеры расчёта отпускных в 2020 году, если в расчётный период включаются месяцы самоизоляции из-за коронавируса

- Как избежать ошибок и штрафных санкций при составлении графика отпусков на 2021 год

- У сотрудника обнаружили коронавирус. Как поступать работодателю?

- Минюст предлагает отказаться от упрощенной схемы взыскания долгов по зарплате

- Выплата отпускных

- Перерыв на обед

- Опоздания. Как наладить трудовую дисциплину

- Перерывы в работе для кормления ребёнка не теряют актуальности

- Может ли директор сам себе платить премии?

- В каких случаях сдвигается окончание рабочего года, за который сотруднику положен отпуск

- Мама вышла на работу. Как сохранить право на получение пособия по уходу за ребёнком

- Можно ли привлечь самозанятого для выполнения работ или оказания услуг и избежать негативных последствий

Оплата вахтового метода работы: общие моменты

Вахтовый метод отличается от всех других систем организации режима труда и отдыха работников прежде всего тем, что предоставляет ряд дополнительных законодательных гарантий трудящимся, привлеченным к работе вахтой (ст. 302 ТК РФ).

Всем работникам-вахтовикам кодексом гарантированы:

- надбавка за вахту как метод труда;

- оплата или бесплатное предоставление жилья;

- оплата дней проезда туда и обратно и дней задержки в пути по погодным условиям из расчета дневной ставки.

Для вахтовиков, работающих в условиях Крайнего Севера или приравненных к нему районов, гарантированы:

- дополнительные повышающие коэффициенты (районные — зависят от района работы);

- надбавки за работу на Севере (так называемые северные, исчисляемые в процентах к заработку);

- дополнительные оплачиваемые отпуска — количество дней зависит от района работы.

В коллективном и/или трудовом договоре могут быть предусмотрены и другие гарантии, например предоставление бесплатного питания на вахте.

Начисление заработной платы при применении графика работы по вахтовому методу может проводиться с использованием систем оплаты труда (или с их сочетанием для разных случаев):

- тарифной системы;

- системы окладов;

- повременной;

- повременно-премиальной;

- сдельной;

- сдельно-премиальной;

- других методов и форм оплаты труда, не запрещенных законодательством.

При вахтовом методе оплата труда базируется на общеэкономических методиках. В основе расчета заработной платы лежит тарифная ставка за час или за единицу продукции. Тарифная сетка может охватывать все должности и профессии предприятия, а может касаться только некоторых категорий работников, оставляя других на системе окладов.

Зарплата при вахтовом методе работы

В общем виде заработная плата при вахтовом методе состоит из следующих составляющих:

- плата за выполненную во время вахты работу — по тарифным ставкам, разрядам, нормам выработки;

- оплата часов сверхурочной работы — производится суммировано один раз за учетный период (месяц, квартал, год — зависит от внутренней политики оплаты труда на предприятии) по его завершении;

- оплата дополнительных дней межвахтенного отдыха (оплачиваемые выходные) за переработанное время на вахте (ст. 301 ТК РФ, п. 4.3 Основных положений о вахтовом методе организации работ, утв. постановлением Госкомтруда СССР от 31.12.1987 № 794/33-82 [далее по тексту — Основные положения № 794/33-82]);

- надбавки:

- за вахтовый метод,

- за район ведения работ (Крайний Север и районы, приравненные к нему),

- за особо сложные условия работы,

- за вредные условия труда;

- прочие доплаты, предусмотренные трудовым законодательством или коллективным договором предприятия.

Учет рабочего времени при вахтовом методе ведется по суммарному принципу.

Узнать подробнее об особенностях такого метода учета рабочего времени можно здесь: «Суммарный учет рабочего времени — примеры расчета».

Компенсации и надбавки при вахтовом методе

Как правило, работодатели производят вахтовикам компенсационные выплаты — оплату проезда от места сбора/места жительства к месту работы и обратно (билеты) и дней проезда (тариф или средний дневной заработок за дни нахождения в пути). Предприятие может компенсировать стоимость проезда, а может выдавать билеты своим работникам, приобретая их в транспортных компаниях централизованно. Иногда большие компании организовывают перевозку своих работников специальными рейсами, заказывая самолеты, плавсредства, ж/д вагоны. Подробнее аспекты оплаты проезда работникам будут рассмотрены ниже.

Надбавка за вахтовый метод заменяет суточные командировочные выплаты. Надбавка за работу в режиме вахты насчитывается за все дни вахты и за дни нахождения работника в пути по дороге на вахту и обратно. Размер надбавок на коммерческих предприятиях устанавливается коллективным договором. Для государственных предприятий существуют нормативные акты, устанавливающие размер надбавок.

Подробности, связанные с выплатой надбавки за вахтовый метод работы, рассмотрены в Путеводителе «Вахтовый метод работы» от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

При расчете зарплаты необходимо учитывать отраслевые стандарты. Особенно если предприятие является участником отраслевого соглашения. Если такое соглашение предприятием не подписано, оно может равняться на нормы отраслевых стандартов, но они не будут носить для предприятия обязательного характера.

Размер надбавки за вахтовый метод работы может быть установлен:

- в процентном соотношении к размеру оклада (тарифной ставки);

- в фиксированном размере.

Расчет зарплаты вахтовым методом — пример

Бригадир Иванов И. И. работает на предприятии, использующем вахтовый график работы.

Условия вахтовой работы следующие:

- График работы по вахтовому методу: 15/15(16). 16 дней отдыха предоставляется в месяцах, в которых 31 день, 14 дней отдыха — в феврале. В нашем примере рассматриваемый месяц — декабрь 20ХХ года.

- В декабре вахта начинается 5-го числа. 4 дня месяца (с 1-го по 4-й) — дорога на вахту. Окончание вахты — 19-го числа, с 20-го по 23-е — дорога с вахты.

- Рабочая смена на вахте — 11,5 часа все дни, кроме дня перед окончанием вахты. В этот день работа продолжается 11 часов.

Вопрос: почему за 15 дней работы в течение вахты не предоставляются выходные дни?

Ответ: в соответствии с таблицей 3.1 «Рекомендуемые режимы труда и отдыха» Методических указаний по оптимизации режимов труда и отдыха при вахтовом и экспедиционно-вахтовом методах организации труда в условиях Севера, утв. Минздравом СССР 25.04.1988 № 4614, при 15-дневном графике работы смены организовываются так, что за счет пересменки с дневной смены в ночную образуется необходимое количество часов для междусменного отдыха (согласно п. 4.3 Основных положений № 794/33-82 продолжительность междусменного отдыха с учетом обеденных перерывов — не менее 12 часов).

- Часовая тарифная ставка — 300 руб./час.

- Компенсация за вахтовый метод работы — 700 руб./день.

- Оплата времени проезда — 100% дневной заработной платы из расчета 8-часового рабочего дня.

- Учетный период — квартал. Для нашего примера мы приводим расчет зарплаты за декабрь и рассчитываем оплату часов, отработанных сверхурочно в учетном периоде. Работник отработал за 4-й квартал 20ХХ: в октябре — 184 часа, в ноябре — 172 часа, в декабре — 172 часа. Или 528 часов за квартал при норме 519 часов.

ВНИМАНИЕ! В условиях пандемии COVID-19 чиновники разработали правила работы вахтовым методом (утв. постановлением Правительства РФ от 28.04.2020 № 601). Изначально они действовали до конца 2020 года. Но правительство постановлением от 28.12.2020 № 2310 срок действия этих правил продлило до конца 2022 года.

Подробнее о временных правилах работы вахтовиков читайте в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Напоминаем, что работодателем в обязательном порядке составляется график работы на весь учетный период (в нашем случае — квартал). В нашем примере это таблица 1.

Для обозначения дней в графике принята следующая маркировка:

- ДД — дни в дороге;

- РД — рабочие дни вахты;

- ВДВ — выходной день во время вахты между сменами (в нашем случае таких дней нет);

- В — выходные дни.

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 20ХХ года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 20ХХ года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

- с 1 по 4 декабря — 4 дня в пути к месту работы;

- с 5 по 19 декабря — 15 дней на вахте;

- с 20 по 23 декабря — 4 дня в пути домой;

- с 24 по 31 декабря — 7 выходных.

Всего 8 дней в дороге, 15 рабочих дней, 8 дней отдыха.

1. Количество часов, отработанных за месяц:

14 × 11,5 + 1 × 11 = 172 часа.

2. Работник отработал 15 дней. При 40-часовой рабочей неделе и нормальной продолжительности рабочей смены количество часов, которое отработал бы работник за тот же период в декабре (см. абз. 4 п. 4.5 Основных положений № 794/33-82):

15 рабочих дней × 8 часов = 120 часов.

3. Количество дней вахтовой переработки:

(172 – 120) / 8 = 6,5 дней.

За эти дни предоставляются оплачиваемые выходные (абз. 3 ст. 301 ТК РФ, п. 4.5 Основных положений № 794/33-82). Табель декабря принимает вид, представленный в таблице 2.

При составлении табеля используем форму Т-12, утв. постановлением Госкомстата РФ от 05.01.2004 № 1. Работодатель обязан вести учет рабочего времени, о чем говорят ст. 91 и ст. 300 ТК РФ. В то же время форма учета рабочего времени может быть самостоятельно разработана предприятием. В нашем случае предприятие в своей учетной политике установило, что для учета рабочего времени используется форма Т-12.

При этом оплата выходных дней будет осуществляться таким образом: 6 дней — за 8 часов, 1 день — за 4 часа.

Маркировку рабочих, выходных и оплачиваемых выходных проводим так же, как это указано в форме Т-12, а именно:

- выходные дни между вахтами и между сменами вахты — В;

- рабочие дни во время вахты — ВМ;

- оплачиваемые выходные дни — ОВ.

4. Рассчитаем зарплату за отработанное время:

4. Рассчитаем зарплату за отработанное время:

172 часа × 300 руб./час = 51 600 руб.

5. Надбавка за вахтовый метод работы:

(15 дней вахты + 8 дней дороги) × 700 руб./день = 16 100 руб.

6. Оплата переработки (оплачиваемые выходные дни):

6,5 дней × 8 часов × 300 руб./час = 15 600 руб.

7. Оплата дней в дороге:

8 дней × 8 часов × 300 руб./час = 19 200 руб.

8. Всего оплата труда за декабрь:

51 600 + 16 100 +15 600 + 19 200 = 102 500 руб.

9. Кроме того, в декабре необходимо произвести расчет с работником за часы сверхурочной работы по суммированному графику. Из условий примера известно, что работник отработал за квартал 516 часов, что на 5 часов больше норматива. Эти часы оплачиваются в двойном размере:

5 × 2 × 300 = 3 000 руб.

Всего за работу вахтовым методом в декабре бригадиру Иванову И. И. предприятие обязано заплатить:

102 500 +3 000 = 105 500 руб.

Расчет зарплаты сотрудника, работающего вахтовым методом на Севере

Начисление зарплаты сотруднику, работающему по вахтовому методу на Севере, имеет особенности.

Установлены районные коэффициенты, которые необходимо применять при расчете заработной платы. Так, если в приведенном выше примере Иванов И. И. работал в условиях Крайнего Севера, в Ханты-Мансийском районе, то северный коэффициент, применяемый к его заработной плате — 1,7.

Кроме этого, есть еще надбавка за работу на Севере («северные»). Эта надбавка зависит не только от района, но и от продолжительности стажа труда работника на Крайнем Севере и в приравненных к нему районах.

Предположим, что северная надбавка у Иванова И. И. составляет 50%.

Тогда заработная плата Иванова И. И. за время работы на вахте в декабре 20ХХ года:

172 × 300 × 1,7 + 172 × 300 × 0,5 = 87 720 + 25 800 = 113 520 руб.

Добавляем все доплаты и компенсации, рассчитанные в примере выше. Окончательный размер заработной платы Иванова И. И.:

113 520 + 16 100 + 15 600 + 19 200 + 12 000 = 176 420 руб.

Чтобы уточнить принцип применения северных надбавок и их размеры, прочитайте статью «Размер северной надбавки в районах Крайнего Севера».

Охрана: оплата после вахты

Если человек работает в охране по вахтовому методу, то межвахтенный отдых ему предоставляется на тех же условиях, что и другим сотрудникам, работающим по принципу вахты. Охранники после вахты, как правило, имеют переработки по времени. Поэтому им точно так же, как в приведенном выше примере, рассчитываются оплачиваемые выходные дни. По окончании учетного периода (месяца, квартала или года) сотрудникам охраны может быть произведена оплата сверхурочного времени исходя из двойной тарифной ставки.

При этом если оплата основного времени вахты уже произведена, то работодатель производит доначисление за сверхурочные (переработку за учетный период), как и в приведенном выше примере. Работник вправе получить вместо доплаты за сверхурочные дополнительные дни отдыха (ст. 152 ТК РФ).

Детальнее о правилах начисления оплаты за сверхурочные работы — в статье «Как оплачивается сверхурочная работа по ТК РФ?».

Оплата проезда с вахты при увольнении

Если работник уволился, находясь на вахте, возникает правомерный вопрос: обязана ли организация оплачивать ему проезд с вахты при увольнении? Для начала рассмотрим, обязана ли организация оплачивать вахтовику проезд и в каком размере.

Существует несколько точек отсчета для принятия решения по оплате проезда работников на вахту и обратно:

- от места жительства до места сбора;

- от места сбора до места работы;

- от места жительства до места работы.

ВНИМАНИЕ! В соответствии с подп. 2 п. 1 ст. 422 НК РФ обложению страховыми взносами для плательщиков, относящихся к числу организаций, ИП или физических лиц — работодателей, не подлежат все виды компенсационных выплат (в пределах установленных законом норм), связанных с выполнением работником своих трудовых обязанностей. Порядок выплаты компенсации работникам затрат на дорогу до места работы необходимо закрепить коллективным договором и трудовыми договорами.

Относительно вопроса, обязан ли работодатель оплачивать дорогу от места работы до места жительства работнику, который уволился после окончания вахты, однозначного ответа быть не может. Если в трудовом договоре с работником этот пункт отдельно не прописан, то работодатель не обязан оплачивать дорогу. Человек уволился — он перестал быть работником предприятия, и обязательства работодателя перед ним прекращены с момента его увольнения.

Если человек, работая на Крайнем Севере, уволился, одновременно оформив отпуск, то работодатель обязан оплатить ему дорогу к месту отпуска. Так как в этом случае трудовые отношения прекращаются только с момента окончания отпуска или другой даты, отличной от даты окончания работы на вахте.

Итоги

Оплата труда при вахтовом методе работы имеет свои особенности. Оплата производится за выполненную во время вахты работу по тарифным ставкам, разрядам, нормам выработки. Кроме того, производится выплата надбавок за работу в режиме вахты, за дни нахождения в пути, за район ведения работ (Крайний Север и районы, приравненные к нему). Сверхурочная работа оплачивается по итогам учетного периода. Основные сложности у бухгалтера коммерческого предприятия возникают, если локальными актами предприятия нечетко обозначены порядок начисления и выплаты заработной платы лицам, привлекаемым к работам вахтовым методом.

Вахтовый метод работы — один из самых сложных, поэтому у кадровиков нередко возникают вопросы при оформлении трудового договора, установлении режима труда и отдыха, оформлении ЛНА. Рассмотрим их в статье

Особенности организации труда

Вахтовый метод — это организация работы сотрудников вне места их постоянного проживания, когда они не могут ежедневно возвращаться домой (ч. 1 ст. 297 ТК РФ). Наиболее часто такой метод применяется на предприятиях нефтяной, газовой промышленности, в ремонтно-строительных и иных организациях.

Труд вахтовых работников регулируется гл. 47 ТК РФ. При этом основные положения поименованы в Постановлении Госкомтруда СССР, Секретариата ВЦСПС и Минздрава СССР от 31.12.1987 № 794/33-82 (далее — Постановление № 794/33-82).

- Постановление № 794/33-82 применяется в части, не противоречащей действующему

ТК РФ.

Вахтовый метод используется при следующих условиях:

- Место работы значительно удалено от места постоянного жительства работников или места нахождения работодателя, в связи с чем работники не могут ежедневно возвращаться домой.

- Выполнять работы стандартными методами нецелесообразно.

- Цель удаленного выполнения работ — вести производственную деятельность в необжитых, отдаленных районах или районах с особыми природными условиями и сократить сроки строительства, ремонта или реконструкции объектов производственного и иного назначения в таких регионах.

На рабочем объекте вахтовые работники проживают:

- в специально создаваемых работодателем вахтовых поселках;

- в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях;

- иных жилых помещениях, которые будет арендовать работодатель.

То есть работодатель может как сам организовать поселок, где будут жить работники в период вахты и междусменного отдыха, так и просто оплачивать их проживание в общежитиях или иных жилых помещениях.

Обратите внимание: стоимость проживания всегда оплачивается работодателем.

Виды вахтовой работы

По территориальному признаку выделяют следующие вахтовые работы:

- Внутри региона — место постоянного жительства работника и место вахты находятся в одном регионе. Для этого случая характерен небольшой срок вахты — 7–10 суток. В местах жительства работников и на объектах работ применяется единый объем льгот.

- Межрегиональный — место постоянного проживания работника и место вахты значительно удалены друг от друга, находятся в разных регионах, а срок вахты достаточно продолжительный — от двух недель и более. В местах жительства и на объектах работ применяются разные льготы, районные коэффициенты, процентные надбавки, а при переездах — соответствующие гарантии и компенсации.

Особенности оформления трудового договора

Кадровое делопроизводство и управление персоналом

Повышение квалификации, профпереподготовка. Удостоверения и дипломы

Посмотреть программы

Место работы — существенное условие трудового договора (ст. 57 ТК РФ), значит, его надо обязательно внести в документ. Местом работы при вахтовом методе считаются объекты или участки, на которых ведется трудовая деятельность (ч. 2 п. 1.1 Постановления № 794/33-82).

Целесообразно в трудовом договоре указать не только место работы, но и обособленное подразделение, в которое трудоустраиваются работники. Также продублировать нормы п. 1.1 Постановления № 794/33-82, что позволит соблюсти формальные требования законодательства и минимизировать возможные риски (Письмо Минтруда от 19.05.2020 № 77/10-18059-ОБ/18-1299).

Также в трудовом договоре следует прописать, что:

- работник принимается в организацию для выполнения работ вахтовым методом;

- установлены пункт сбора, продолжительность вахты, режим работы. Эти условия могут найти свое отражение в ПВТР, и тогда в трудовом договоре можно просто сослаться на этот локальный нормативный акт;

- продолжительность ежегодного дополнительного отпуска, если человек будет работать в районах Крайнего Севера и приравненных к ним местностях.

Обратите внимание: перемещение работников в связи с изменением места дислокации объектов (участков) не является переводом на другую работу и не требует их согласия (п. 1.1 Постановления № 794/33-82).Трудовой кодекс РФ не регламентирует оформление перемещения. О нем работодатель уведомляет работника путем оформления приказа или распоряжения. С документом необходимо ознакомить работника под подпись. Но нужно помнить, что при перемещении работника не должны меняться условия трудового договора, например условия труда, оплата труда, режим работы (Письмо Минтруда России от 18.08.2017 № 14-2/В-761).

Ограничения на работу вахтовым методом

К вахтовым работам нельзя привлекать (ст. 298 ТК РФ):

- работников в возрасте до 18 лет;

- беременных женщин;

- женщин с детьми до трех лет;

- лиц, имеющих противопоказания в соответствии с медицинским заключением.

Понятие вахты и ее продолжительность

Вахта — это общий период, который включает в себя (ч. 1 ст. 299 ТК РФ):

- время выполнения работ на объекте;

- время междусменного отдыха в вахтовом поселке.

Продолжительность вахты не должна превышать одного месяца. В исключительных случаях она может быть увеличена работодателем до трех месяцев. К таким случаям можно отнести, например, природно-климатические условия, специфику использования транспортных средств и пр. Но нужно помнить, что работодатель должен учесть мнение профсоюза при его наличии (ч. 2 ст. 299 ТК РФ) и быть готовым обосновать увеличение продолжительности вахты.

Продолжительность рабочей смены на вахте не может превышать 12 часов.

До 1 января 2023 года в связи с распространением коронавирусной инфекции применяются Временные правила работы вахтовым методом, утвержденные Постановлением Правительства РФ от 28.04.2020 № 601 (далее — Правила). Согласно п. 4 Правил, если невозможно соблюсти срок вахты от одного до трех месяцев, допускается увеличить его, но не более чем на месяц.

- Максимальная продолжительность вахты — до двух месяцев и в исключительных случаях — до четырех.

При увеличении срока вахты на месяц должны быть соблюдены следующие условия:

- Ежедневная смена должна быть не более 12 часов.

- Междусменный отдых работников с учетом перерывов для приема пищи — не менее 12 часов.

- Еженедельный отдых в текущем месяце должен быть не менее числа полных недель данного месяца, то есть если в месяце четыре недели, то должно быть не менее четырех выходных.

Обратите внимание: если работодатель планирует увеличить продолжительность вахты до двух месяцев согласно нормам п. 4 Правил, то он должен подписать с работником дополнительное соглашение к трудовому договору. Если же работник отказался от продления вахты, то работодатель не имеет права принуждать его задержаться на объекте.

Учет рабочего времени при вахтовом методе работы

Для вахтового метода работодатель устанавливает суммированный учет рабочего времени (ст. 300 ТК РФ). Сделать это можно, прописав в Правилах внутреннего трудового распорядка. При этом в ЛНА необходимо определить учетный период: от месяца до года. Если работник занят на работах с вредными или опасными условиями труда, то учетный период не может превышать трех месяцев.

В учетный период при вахтовом методе работы включается (ч. 2 ст. 300 ТК РФ):

- все рабочее время;

- время в пути от места нахождения работодателя или от пункта сбора до места работы и обратно;

- время отдыха, приходящееся на данный календарный отрезок времени: внутрисменные перерывы для отдыха и питания, специальные перерывы, обусловленные технологией и организацией производства и труда, а также для обогрева и отдыха, междусменные перерывы, дни еженедельного отдыха, междувахтовый отдых.

Суммированный учет рабочего времени

Повышение квалификации, 40 ак. часов. Удостоверение

Посмотреть программы

Работодатель обязан вести учет рабочего времени и времени отдыха каждого вахтовика как по месяцам, так и за весь учетный период нарастающим итогом

(ч. 3 ст. 300 ТК РФ). Для учета фактически отработанного рабочего времени можно использовать табель по унифицированной форме Т-12 или Т-13 (утв. Постановлением Госкомстата России от 05.01.2004 № 1). Рабочее время обозначается в табеле кодом «ВМ» или «05». Для обозначения междувахтового отдыха и дней в пути работодателю необходимо самостоятельно определить коды.

Режимы труда и отдыха при работе вахтовым методом

Рабочее время и время отдыха в пределах учетного периода регламентируются графиком работы на вахте, который утверждает работодатель (ч. 1 ст. 301 ТК РФ) и согласует с профсоюзом, если он есть.

С утвержденным графиком необходимо ознакомить работников под подпись не позднее чем за два месяца до начала его действия.

В указанном графике необходимо отразить:

- время начала и окончания вахты;

- время, необходимое для доставки работников от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно;

- время отдыха.

Рабочее время — это только часы, отработанные работником на вахте. Дни в пути к месту работы и обратно в рабочее время не включаются и могут приходиться на дни междувахтового отдыха (ч. 2 ст. 301 ТК РФ)

- Продолжительность рабочего времени на учетный период не должна быть больше, чем нормальное число рабочих часов, установленных законодательно.

При формировании графика работы работодатель должен распределить количество дней вахты и междувахтового отдыха таким образом, чтобы соблюсти норму рабочего времени для каждого работника на учетный период в целом и выполнить требование о продолжительности еженедельного непрерывного отдыха.

В графике необходимо предусмотреть минимум один выходной день за каждую полную неделю вахты работнику (ст. 107, 110 ТК РФ). Этот день не будет оплачен. Вся вахта будет состоять из рабочих и выходных дней.

Ежегодный оплачиваемый отпуск вахтовикам предоставляется в обычном порядке после использования междувахтовых дней отдыха.

Период между вахтами

Период между вахтами включает в себя:

- дни нахождения в пути от места расположения работодателя (пункта сбора) до места выполнения работ и обратно. Эти периоды могут выделяться отдельно или быть в составе общего количества дней междувахтового отдыха;

- дни междувахтового отдыха;

- выходные дни.

Переработка рабочего времени в пределах графика работы

Часы переработки в пределах графика, не кратные целому рабочему дню, могут накапливаться в течение календарного года и суммироваться до целых рабочих дней. Работодатель компенсирует их, предоставляя дополнительные дни междувахтового отдыха (ч. 4 ст. 301 ТК РФ).

Из данной нормы следует:

- Работодателю необходимо вести учет переработок по итогам каждой отдельно взятой вахты.

- Если по итогу вахты выявлены часы переработки, то они добавляются к дням междувахтового отдыха.

Гарантии и компенсации работникам при выполнении работ вахтовым методом

Вахтовым работникам работодатель обязан выплачивать взамен суточных надбавку за вахтовый метод работы (ч. 1 ст. 302 ТК РФ):

- за каждый календарный день пребывания в местах производства работ в период вахты;

- за фактические дни в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно.

Порядок и размеры надбавки в госучреждениях определяют нормативные правовые акты Правительства РФ, в коммерческих организациях — локальные нормативные акты организации и/или трудовые договоры.

Работающим в районах Крайнего Севера и приравненных к ним местностях необходимо предоставить (ч. 5 ст. 302 ТК РФ):

- Районный коэффициент и процентную надбавку — устанавливаются в локальных нормативных актах, например в Положении об оплате труда, и трудовых договорах.

- Ежегодный дополнительный оплачиваемый отпуск — устанавливается в Правилах внутреннего трудового распорядка и трудовых договорах. Продолжительность:

- 24 календарных дня, если работа в районах Крайнего Севера;

- 16 календарных дней — в местностях, приравненных к ним.

Оплата труда при вахтовом методе работы

Согласно п. 5.1 Постановления № 794/33-82, труд вахтовых работников оплачивается в следующем порядке:

- рабочих-сдельщиков — за объем выполненных работ по укрупненным, комплексным и другим действующим нормам и расценкам;

- рабочих-повременщиков — за все фактически отработанное время в часах из расчета установленных тарифных ставок присвоенных разрядов;

- мастеров, прорабов, начальников участков и смен и другого линейного (цехового) персонала, руководящего на объекте или участке, — за все фактически отработанное по графику время в часах из расчета установленных месячных должностных окладов;

Часовая ставка определяется путем деления месячного должностного оклада на количество рабочих часов по календарю расчетного месяца.

- других руководителей, специалистов и служащих — за фактически отработанное время в днях из расчета установленных месячных должностных окладов.

При этом дневная тарифная ставка или часть оклада за день работы платится (ч. 8 ст. 302 ТК РФ):

- за каждый день междувахтового отдыха;

- за каждый день в пути к месту вахты и обратно.

Количество дней междувахтового отдыха определяется так:

(Количество фактически отработанных в период вахты часов — Количество рабочих часов за период вахты по производственному календарю) / 8 часов

Будьте внимательны при оформлении трудовых отношений с вахтовыми сотрудниками и учете их рабочего времени. Наш алгоритм поможет вам проверить себя и не допускать ошибок.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Алгоритм оформления вахтового метода работы

372 КБ

Скачать