Определить доходность обыкновенных акций, если известны следующие данные: коэффициент b для компании 1,4; среднерыночная доходность на рынке акций 18%, доходность безрисковых активов- 3%.

Стандартный расчет модели CAPM (модель оценки финансовых активов) происходит по формуле:

R=Rf+ βRm- Rf,

где Rf – безрисковая ставка,

β – бета-величина ценной бумаги (отношение ее риска к риску на рынке в целом),

Rm – среднерыночная доходность,

(Rm — Rf) – биржевая премия.

R=0,03+1,4*0,18-0,03=0,24=24%

Ответ: доходность обыкновенных акций 24%.

- Определить доходные поступления от грузоотправителя за перевозку угля и распределить их между железными дорогами, участвующими

- Определить доходы от абонентской платы потребителей услуг связи, если известно, что количество телефонных аппаратов

- Определить доходы по грузовому АТП, если объем перевозок – 568 тыс. т; среднее расстояние

- Определить единый налог на вмененный доход за 2 квартал, если фирма оказывает автотранспортные услуги.

- Определить ежегодную сумму амортизационных отчислений по оборудованию следующими методами: линейный, способ уменьшения остатка и

- Определить ежегодный размер амортизационных отчислений, если известно, что первоначальная стоимость основных производственных фондов предприятия

- Определить емкость для сглаживания фронта набегающей волны вдоль ВЛ на шины подстанции, если амплитуда

- Определить допустимую перегрузку по току и мощности, а также допустимое число включений в час. 3

- Определить допустимую продолжительность пребывания рабочих на зараженной территории завода, если работы начались через t

- Определить допустимый ток для медной трубы с внутренним 𝑑вн=40 мм и внешним 𝑑нар=45 мм

- Определить достаточность звукоизоляции от воздушного шума и ударного шума междуэтажного перекрытия между квартирами жилого

- Определить доходность за период владения облигации, если купон С равен 100 руб., цена покупки

- Определить доходность к погашению облигации с купонной ставкой 8%, полугодовыми выплатами купона, текущей ценой

- Определить доходность к погашению пятилетней облигации с 6% купонной ставкой и номинальной стоимостью 1000р.,

Определить доходность обыкновенных акций если известны следующие данные.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Определить доходность обыкновенных акций, если известны следующие данные: коэффициент b для компании 1,4; среднерыночная доходность на рынке акций 18%, доходность безрисковых активов- 3%.

Ответ

доходность обыкновенных акций 24%.

Решение

Стандартный расчет модели CAPM (модель оценки финансовых активов) происходит по формуле:

R=Rf+ βRm- Rf,

где Rf – безрисковая ставка,

β – бета-величина ценной бумаги (отношение ее риска к риску на рынке в целом),

Rm – среднерыночная доходность,

(Rm — Rf) – биржевая премия

50% решения задач недоступно для прочтения

Закажи персональное решение задач. Эксперты

![]()

напишут качественную работу за 30 минут! ⏱️

Готовое решение: Заказ №10010

Готовое решение: Заказ №10010

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 07.11.2020

Дата выполнения: 07.11.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задача 4

Определить доходность обыкновенных акций компании, если известны следующие данные: коэффициент β для компании 0,8; среднерыночная доходность на рынке акций 15%, доходность безрисковых активов 4%.

Решение:

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги, для чего необходимо воспользоваться следующей формулой:

r=rRF+β(rp— rRF),

- Рассчитать значение показателя NPV для инвестиционного проекта, требующего первоначальных инвестиций в размере 2000 и имеющего предполагаемые денежные притоки в ближайшие четыре года

- Методом случайного бесповторного отбора проведено 10%-ное обследование объёма продаж товара А, реализованного на различных торговых предприятиях региона. В результате обследования получен

- Вексель на сумму 5000, со сроком погашения 01.12.2014 учтен в банке 01.09.2014. Учетная ставка банка 12%. Определить сумму, получаемую держателем векселя и доход банка. (Проценты приближенные.)

- Какова должна быть доходность финансовой операции, чтобы первоначальный вложенный капитал удвоился за 3 года

Акции приносят двойной доход. Во-первых, это дивиденды – процент от прибыли, которую выплачивает компания раз в квартал, полгода или год. Во-вторых, это курсовая разница. Чтобы заработать на этой разнице, нужно купить акции дешевле, а продать дороже. Чтобы рассчитать общую доходность акции, нужно учесть и дивиденды, и прибыль от продажи.

Как рассчитать дивидендную доходность акции?

Доходность по дивидендам можно получить, используя простую формулу:

N = X/Y*100%, где X – это дивиденд, а Y – рыночная цена акции.

Дивиденды по акциям Сбербанка по итогам 2015 года составили 1 рубль 97 копеек. В начале 2015 года вы покупали ценные бумаги за 65 рублей. Проводим расчеты:

1,97/65*100%=3,03%.

За какой период учитывать рыночную цену, если она постоянно меняется? Конечно, можно использовать те котировки, которые были на момент покупки. Но это не отражает реальной картины. Вы можете использовать два варианта. Первый вариант – найти среднее арифметическое от годовой цены, взяв максимальное и минимальное значения за год и поделив их на два.

Акции Сбербанка в январе 2015 стоили 65 рублей (по умолчанию начинаем отсчет с момента покупки). В декабре они поднялись до 100 рублей (чтобы упростить расчеты, мы исключили копейки). Получаем: (65+100)/2 = 82,5 рубля. Доходность акций составляет: 1,97/82,5*100% = 2,387%.

Второй вариант — найти среднее арифметическое между ценой на начало и ценой на конец года. Это проще, особенно если вы покупаете акции ровно на год. Но не всегда котировки растут постепенно: бывают и взлеты, и падения. В первом случае вы учитываете именно максимальные и минимальные показатели, а во втором — только те цены, по которым вы купили и продали акции. Либо те котировки, которые были на начало и конец года, если вы предпочитаете держать акции.

Вы купили акции по цене 65 рублей. Ровно через год вы продали по 98 рублей (в дальнейшем этими цифрами мы и будем пользоваться). Рассчитываем среднюю рыночную цену: (65+98)/2 = 81,5. Как видите, разница есть, пусть и незначительная. Считаем доходность: 1,97/81,5*100% = 2,417%.

Как посчитать рыночную доходность акции?

Здесь формула чуть сложнее:

N = (X2-X1)/Х1*100%, где X1 – цена покупки, а X2 – цена продажи.

Вы купили акции Сбербанка в начале 2015 года по 65 рублей и продали их через год по 98 рублей. Ваш доход составит: (98-65)/65*100% = 50,7%. Уже лучше, не правда ли?

Чтобы узнать годовую доходность акции при продаже, вам необходимо ввести еще один показатель – количество дней.

Формула расчета будет выглядеть так:

N= (X2-X1)/X1 * 365/Y * 100%, где Y – это количество дней, в течение которых вы владели акциями.

Вы владели акциями Сбербанка не ровно год, а 390 дней, так как покупали их в январе 2015 года, а продали только в феврале 2016, после начисления дивидендов. Годовая доходность акций составляет: (98-65)/65 * 365/390 * 100% = 47,45%.

Если вы уже рассчитали доходность за все время, можно упростить работу. Определите коэффициент: J=365:Y, а затем умножьте его на общий процент прибыли.

Получаем коэффициент: 365/390=0,935. Умножаем его на получившуюся доходность: 50,7*0,935=47,45%.

Как определить общую доходность акции?

Общую годовую доходность акции можно определить по другой формуле:

N = (Y+(X2-X1)) / X1 * 100%, где Y – сумма дивидендов, X1 – стоимость акции при покупке, X2 – стоимость при продаже.

Годовую доходность получаем, добавив дополнительный коэффициент (соотношение количества дней в году к сроку владения):

N = (Y+(X2-X1)) / X1 * 365/J * 100%, где J – фактический срок владения акциями (в днях).

Считаем годовую доходность акций Сбербанка по новой формуле: (1,97+(98-65))/65 * 365/390 * 100% = 0,538 * 0,935 * 100% = 50,3%

Зачем считать годовую доходность акции?

Зададим встречный вопрос: а как еще оценить стоимость акций? Увы, но ни финансовые показатели, ни рыночные котировки не отражают реальной картины. Доходность необходима, чтобы оценить риски и принять решение о дальнейшей судьбе акций. Одни акции стоит держать ради дивидендов, если процент дохода превышает ставки банка. На других акциях разумнее зарабатывать с помощью сделок.

Доходность акций Сбербанка по дивидендам за 2015 год оказалась минимальной – всего 3% (по отношению к цене покупки), что существенно меньше, чем ставки того же банка по вкладам. А вот на сделке всего за год можно заработать почти 50%. Возможно, и больше: так, в октябре 2016 года акции Сбербанка достигли 148 рублей, то есть принесли почти 100 рублей держателям, купившим их в начале 2015 года.

Расчет доходности также позволяет сравнить акции разных компаний, даже если их цены не сопоставимы друг с другом. Это универсальный показатель, который поможет сделать выбор.

Допустим, вы выбираете между акциями Магнита и ФСК ЕЭС. Акции Магнита 22 января 2015 года стоили 11 868 рублей, ровно через год их цена составила 11 070 рублей (при тех же условиях). Акции ФСК ЕЭС стоили 0,0535 и 0,0575 рубля соответственно. Дивиденды по акциям Магнита — 236 рублей 19 копеек, ФСК ЕЭС дивидендов не выплачивает.

Считаем годовую доходность:

Акции Магнита: (236,19 + (11 070 — 11 868))/11 868 * 100% = -4,73%.

Акции ФСК ЕЭС: (0,0575-0,0535)/0,0535 * 100% = 7,47%

Приходим к неожиданному выводу: несмотря на то, что Магнит предлагает дивиденды, их не хватило бы даже на то, чтобы покрыть убыток при неудачной продаже. А акции ФСК ЕЭС, которые стоят минимум, оказываются более выгодными.

Разумеется, многое зависит от момента покупки и продажи. Акции Магнита можно продать и дороже, отыграв всю потраченную на покупку сумму и получив дивиденды.

Главное

Hide

- Понятие дивидендов и дивидендной доходности

- Формула расчета дивидендной доходности

- Пример расчета дивидендной доходности

- Что влияет на дивидендную доходность

- Средние показатели дивдоходности российских и иностранных компаний

- Примеры дивдоходности конкретных компаний

- Заключение

Дивидендные выплаты — превосходная возможность приобретать прибыль без продажи актива и сразу реинвестировать ее или расходовать на текущие нужды. В инвестициях с целью получения дивидендного дохода важно уметь рассчитать дивидендную доходность акции. Этот показатель поможет спрогнозировать потенциальную прибыль и выбрать наиболее перспективные с данной точки зрения акции. В этой статье мы на доступных примерах рассмотрим, как считать дивидендную доходность акций, а также изучим историю доходности российских и зарубежных акций.

Понятие дивидендов и дивидендной доходности

Дивиденды — это поощрительные выплаты, периодически направляемые компанией своим акционерам из части заработанной ею прибыли. Начисление их — это акт доброй воли организации, а не ее обязанность. Внутренняя политика фирмы может предусматривать поощрение акционеров, а может и нет. Обычно эмитенты, желающие повысить ликвидность и инвестиционную привлекательность своих ценных бумаг, регулярно платят дивиденды и стараются, чтобы их размер был интересен для инвесторов.

Покупая акции, трейдер автоматически становится акционером компании. И если корпоративная политика предусматривает выплату дивидендов, он приобретает право получать их наряду с остальными держателями бумаг. Распределение чистой прибыли между акционерами происходит в соответствии с их долями в уставном капитале. Чем большим числом акций обладает инвестор, тем большую долю прибыли ему выплатят и тем больше будет его совокупный доход. Подробнее о том, что такое дивиденды и как на них заработать, мы писали здесь.

Для принятия решения о целесообразности приобретения тех или иных акций и сравнения активов друг с другом необходимо посчитать доходность дивидендов по каждому из них.

Дивидендная доходность — это показатель прибыльности ценной бумаги в части дивидендных платежей за определенный временной промежуток. Обычно принято считать дивиденды по акциям за один год, но для компаний, делающих выплаты ежеквартально, можно вычислить показатель и за квартал.

Дивдоходность — коэффициент, демонстрирующий отдачу по дивидендам относительно вложенных в актив средств. Он четко показывает прибыль в расчете на каждый вложенный в ценную бумагу рубль или доллар (или единицу любой другой валюты, в которой была совершена покупка). Позволяет рассчитать окупаемость инвестируемых в актив средств.

Важно понимать, что дивидендная доходность является историческим показателем, поскольку рассчитывается на основе уже осуществленных выплат. В перспективе она может измениться вопреки прогнозам, ведь руководство организации вправе изменить дивидендную политику, временно или совсем отменить поощрение акционеров, решить направить корпоративную прибыль на развитие или другие цели. Расчет данного коэффициента может быль лишь ориентиром на будущее, но не гарантом прибыли.

Формула расчета дивидендной доходности

Дивидендная доходность рассматриваемой к покупке ценной бумаги определяется довольно просто. Для расчета необходимо знать два параметра:

- сумму дивидендных платежей по одной акции за год (или другой отчетный период, если эмитент осуществляет платежи чаще раза в год);

- текущую стоимость акции.

Посчитать дивдоходность можно по формуле:

ДД = (ДА/ЦА)*100%,

где ДД — искомая дивдоходность, ДА — суммарные платежи по одной акции за год, ЦА — стоимость акции.

Поскольку прибыль от дивидендов подлежит налогообложению, инвестор получит только часть начисленных по ним средств. То, что по закону должно быть уплачено в казну государства, удержит сам эмитент или брокер. Для подсчета реального дохода инвестора (назовем его чистой дивдоходностью) нужно использовать формулу:

ЧДД = ((ДА – СТ)/ЦА)*100%,

где ЧДД — чистая дивдоходность, ДА — суммарные платежи по каждой акции за год, СТ — ставка налогообложения, выраженная в процентах.

По российскому налоговому праву для резидентов РФ установлена ставка 13%. Для них считать реальный доход нужно по формуле: ЧДД = ((ДА – 13%)/ЦА)*100%.

Подробнее об особенностях налогообложения дивидендов и размерах установленных государством ставок читайте в отдельном материале.

Пример расчета дивидендной доходности

Применим формулы на практике, чтобы закрепить понимание расчета. Предположим, что компания «ХХХ» по итогам года выплатила держателям своих ценных бумаг по 10 рублей на акцию, а цена ее бумаг на фондовом рынке сейчас составляет 200 рублей. Тогда по формуле ДД = (10 руб./200 руб.)*100% = 5%. Таким образом, дивдоходность акций компании «ХХХ» равняется 5% годовых.

Если бумаги этой организации приобретет условный Сергеев Александр Кириллович, являющийся налоговым резидентом России, реальный доход по ним для него будет вычисляться по формуле ЧДД = ((10 руб. – 13%)/200 руб.)*100% = (8,7 руб./200 руб.)*100% = 4,35%. То есть чистая доходность по акциям после уплаты Сергеевым А. К. налогов составит 4,35% годовых. Ведь из 10 рублей, выплаченных компанией «ХХХ» по каждой бумаге, он получит только 8,7 рубля на свой торговый счет, остальные же 1,3 рубля удержит для оплаты налога брокер, выступающий для Сергеева А. К. налоговым агентом.

Что влияет на дивидендную доходность

Главными факторами влияния на размер дивдоходности являются:

- Вид ценной бумаги. Акция может быть обыкновенной или привилегированной. Если по первой выплаты проводятся только при наличии чистой прибыли у компании, то по второй они осуществляются даже при отсутствии таковой. К тому же, размер дивидендов по привилегированным акциям, как правило, выше, чем по обычным, он четко зафиксирован и неизменен.

- Дивидендная политика эмитента. Правила начисления и перевода поощрений акционерам определены заранее. Однако не стоит расценивать дивидендную политику как нечто незыблемое. Компании нередко вносят в правила изменения. Если в предыдущие годы эмитент исправно платил по 7% годовых, это не значит, что сегодня или завтра он не поменяет свою позицию и станет платить меньше, а то и вовсе отменит поощрения.

- Инвестиционные планы компании. Помимо дивидендной политики, на выплаты влияют также решения руководства и общего собрания акционеров фирмы. Если топ-менеджмент решит истратить заработанную организацией прибыль на развитие и инвестиции, платежи по акциям, скорее всего, временно отменят или сократят.

Исходя из формулы вычисления дивдоходности, очевидно, что на нее также влияет изменение налоговых ставок и рыночной цены бумаги.

Средние показатели дивдоходности российских и иностранных компаний

Согласно данным аналитики, в 2021 году средний показатель дивидендной доходности отечественных компаний составил приблизительно 9%. Об этом свидетельствует индекс РТС, являющийся ключевым индикатором состояния фондового рынка России. 9% — это довольно высокое значение. Достигнуто оно было за счет общего восстановления мировой экономики после пандемии COVID-19 и сопутствующих кризисов, а также дополнительных стимулов Центрального Банка РФ, регулярно вливавшего деньги в отечественные бумаги для повышения их ликвидности. Ведущие российские эмитенты традиционно придерживаются стратегии значительного премирования держателей ценных бумаг. Кроме того, часть из них является прогосударственными компаниями, а государство заинтересовано в выплате больших дивидендов и получении по ним налогов в бюджет.

Для США, как для страны с развитой и сбалансированной экономикой, нормой считаются умеренные и низкие платежи по ценным бумагам. Средняя дивдоходность американских эмитентов обычно не превышает 2-3%. Больше этого предела платят только так называемые дивидендные аристократы — бренды, на протяжении многих лет вознаграждающие своих акционеров все увеличивающимися дивидендами. Они могут выплачивать по 5-7%. Также в Америке распространены REIT-фонды, инвестирующие в недвижимость. В этой специфической отрасли дивдоходность всегда выше, чем в среднем по американскому рынку, и может достигать 10 и более процентов. На рынке Европы примерно такие же нормы, как и в США.

Высокие показатели можно встретить в основном среди эмитентов развивающихся стран. Однако прежде чем начать инвестировать в них, следует серьезно оценить уровень риска. В развивающихся государствах он довольно высок.

Примеры дивдоходности конкретных компаний

В 2021 году наиболее щедрыми в отношении держателей ценных бумаг были следующие отечественные компании:

- «Газпром» — 18,7%;

- «ВТБ» — 17,2%;

- «Сбер» —14,2%;

- «Сургутнефтегаз» — 14%;

- X5 Retail Group — 12,8%.

Среди американских компаний, включенных в индекс S&P 500, лидерами 2021 года были:

- AT&T — 8,4%;

- Lumen Technologies — 7,9%;

- Altria — 7,6%;

- Kinder Morgan — 6,8%;

- ONEOK — 6,4%.

Кстати, совсем недавно мы изучали наиболее перспективные с точки зрения дивдоходности российские бумаги, интересные для вложений в 2022 году. Результаты смотрите по ссылке.

Заключение

Мы в деталях разобрали понятие, методику расчета и особенности дивидендной доходности. Это очень информативный показатель для инвесторов. Однако не нужно считать его абсолютом: он меняется во времени и служит лишь отражением прошлого опыта. При оценке перспектив той или иной ценной бумаги, не нужно забывать также о ее надежности, сбалансированности стратегии развития компании, потенциале отрасли в целом и других критериях оценки. Все они в совокупности дадут более точный прогноз и гарантируют хорошую прибыль.

Примеры решения

задач по дисциплине

«Управление

инвестиционным портфелем»

Задача 1. Портфель

инвестора состоит из обыкновенных акций

компаний А, Б и В. Определите ожидаемую

через год доходность портфеля, если

имеются следующие данные.

|

Наименование |

Количество акций |

Рыночная цена |

Ожидаемая через |

|

А |

150 |

300 |

320 |

|

Б |

300 |

150 |

180 |

|

В |

400 |

200 |

250 |

Решение: Рассчитаем ожидаемую

доходность портфеля (rn)

предварительно рассчитав Di,

ri, а

также начальную стоимость портфеля r0:

r0

= 150 × 300 + 300 × 150 + 400 × 200 = 170000 руб.

ожидаемая доходность портфеля будет

равна:

Задача 2. Определите

среднеквадратическое отклонение

инвестиционного портфеля, состоящего

из трех финансовых активов (А, Б и В),

если имеются следующие данные:

Доля финансовых активов в начальном

инвестиционном портфеле:

актива А – 0,3; актива Б – 0,5; актива В –

0,2.

Ковариация: активов А и Б – 105; активов

А и В – 90; активов Б и В – 150.

Среднеквадратическое отклонение

ожидаемой доходности:

Актива А – 9,3; актива Б – 8,2; актива В –

6,5.

Решение: Среднеквадратическое

отклонение портфеля будет равно:

Задача 3. Необходимо

выбрать оптимальную структуру портфеля

из следующего соотношения акций компаний

А и Б:

|

Акции |

Соотношение акций |

||

|

1 |

2 |

3 |

|

|

А |

0,4 |

0,5 |

0,7 |

|

Б |

0,6 |

0,5 |

0,3 |

Акции имеют следующие инвестиционные

характеристики:

Акции компании А: ожидаемая доходность

– 20%, среднеквадратическое отклонение

– 10%;

Акции компании Б: ожидаемая доходность

– 30%, среднеквадратическое отклонение

– 40%;

Доходность сопоставимых по сроку

государственных долговых обязательств

составит 10%. Корреляция между акциями

компаний А и Б равна 0,5.

Решение: Среднеквадратическое

отклонение инвестиционного портфеля,

состоящего из двух ценных бумаг, может

рассчитываться следующим образом:

определим среднеквадратическое

отклонение портфеля для соотношений

1, 2, 3 акций компаний А и Б:

Ожидаемая доходность портфеля для

анализируемых соотношений акций

рассчитывается по формуле

r1 = 0,4 × 20 + 0,6 × 30 =

26%;

r2 = 0,5 × 20 + 0,5 × 30 =

25%;

r3 = 0,7 × 20 + 0,3 × 30 =

23%.

Далее рассчитаем отношение премии за

риск к риску портфеля (γ)

Из расчета следует, что оптимальная

структура портфеля содержит 70% акций

компании А и 30% компании Б.

Задача

4. Частный инвестор решил

вложить свои сбережения в ценные бумаги.

Исходя из критерия риска необходимо

сделать выбор между обыкновенными

акциями компаний А и Б, имеющими одинаковую

номинальную стоимость, если за предыдущие

10 лет деятельности компаний дивиденды

на акцию составили:

|

Компания |

Дивиденды на акцию |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

А |

30 |

30 |

30 |

30 |

35 |

35 |

40 |

40 |

40 |

45 |

|

Б |

30 |

30 |

30 |

32 |

32 |

35 |

35 |

40 |

40 |

45 |

Решение: Определим:

-

среднеожидаемый размер дивиденда на

акцию –

компания А –

компания Б –

-

среднеквадратическое отклонение

дивидендов на акцию –

компания А –

компания Б –

-

коэффициент вариации –

компания А –

компания Б –

Вывод. Колеблемость дивиденда по

акциям компании Б и А примерно одинакова,

однако, основываясь на том, что коэффициент

вариации дивидендов по акциям компании

Б меньше, можно сделать условный вывод

об их предпочтительности акциям компании

А.

Задача 5. В экспертный

совет из разных регионов страны поступили

три инвестиционных проекта на предмет

определения степени риска по каждому

из них. После их детального анализа

эксперты получили необходимую информацию

для определения степени риска по каждому

инвестиционному проекту. Эта информация

приводится в таблице.

|

Возможные основные |

Баллы от 1 до 10 |

Весовой коэффициент |

||||

|

Проекты |

Проекты |

|||||

|

I |

II |

III |

I |

II |

III |

|

|

1.Инфляционные |

6 |

6 |

6 |

0,2 |

0,2 |

0,2 |

|

2.Обострение |

8 |

2 |

2 |

0,4 |

0,1 |

0,1 |

|

3.Снижение спроса |

7 |

3 |

4 |

0,2 |

0,4 |

0,4 |

|

4.Усиление конкурентной |

2 |

5 |

5 |

0,1 |

0,1 |

0,5 |

|

5.Плохие условия в |

7 |

6 |

6 |

0,1 |

0,2 |

0,1 |

Решение: Определяем:

-

обобщенную оценку инвестиционного

риска по каждому проекту по формуле

,

,

где Рн – обобщенная оценка риска;

di –

весовой коэффициент каждой причины

инвестиционного риска;

zi –

абсолютное значение каждой причины в

баллах.

По отдельным инвестиционным проектам

они составят:

Проект I – Рн1 = 6 ×

0,2 + 8 × 0,4 + 7 × 0,2 + 2 × 0,1 + 7 × 0,1 = 6,7;

Проект II — Рн2 = 6 ×

0,2 + 2 × 0,1 + 3 × 0,4 + 5 × 0,1 + 6 × 0,2 = 4,3;

Проект III — Рн3 = 6 ×

0,2 + 2 × 0,1 + 4 × 0,4 + 5 × 0,2 + 6 × 0,1 = 4,6.

Вывод. По мнению экспертов, наиболее

рискованным инвестиционным проектом

является первый, а менее рискованным –

второй.

Задача 6. Сформируем оптимальный

инвестиционный портфель предприятия,

если имеется три независимых проекта

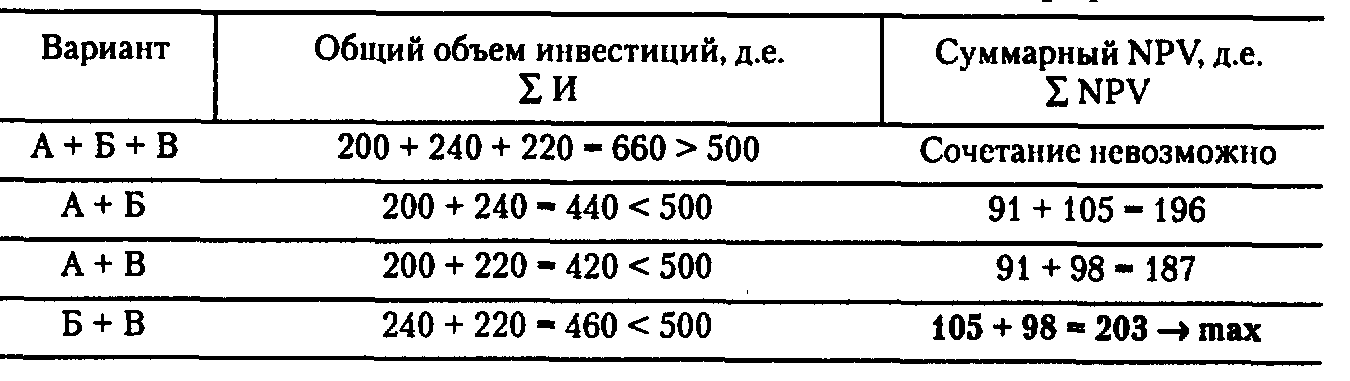

А, Б, В (табл. 10.1) и предприятие планирует

направить на инвестирование в плановом

году 500 д.е. Предполагаемая «цена»

капитала 10% (Е= 10%).

Условия формирования портфеля:

∑ И = 500 д.е.; ∑ NPV → max.

Суммарный объем инвестиций потрем

проектам:

∑ И = 200 + 240 + 220 = 660 д.е. > 500 д.е. превышает

финансовые возможности предприятия по

инвестированию проектов.

Таблица 1 Исходные данные и показатели

эффективности по проектам

-

Рассчитаем чистый дисконтированный

доход NPV, индекс доходности

PI и внутреннюю норму

доходности ВИД по проектам, представленным

в табл. 1. -

Упорядочим инвестиционные проекты по

индексу доходности PI в

порядке убывания его значения: А, В, Б. -

Сформируем оптимальный инвестиционный

портфель на 1 год (табл. 2).

Таблица 2 Формирование оптимального

инвестиционного портфеля

Задача 7. По исходным данным задачи

6 составим оптимальный инвестиционный

портфель, если проекты не поддаются

дроблению (табл. 1).

Таблица 1 Формирование оптимального

инвестиционного портфеля

При пространственной оптимизации

считается, что любые инвестиционные

возможности, не использованные в плановом

периоде, навсегда теряются предприятием

(т.е. проекты, не включенные в инвестиционный

портфель, в дальнейшем предприятием не

могут быть реализованы). Однако вполне

вероятно, что принятие некоторых

инвестиционных проектов может быть

отложено до окончания периода ограничения

(до следующего периода). Возможность

отсрочки должна учитываться при

формировании инвестиционного портфеля.

Задача 8. По условиям задачи 6 составим

оптимальный инвестиционный портфель

на 2 года, если объем инвестиций на

плановый год ограничен суммой 400 д.е.;

Е= 10%. Рассчитаем потери чистого

дисконтированного дохода, если реализация

каждого инвестиционного проекта будет

отложена на 1 год (табл. 1).

Таблица 1 Расчет индекса возможных

потерь по проектам

Из таблицы 12 видно, что наименьшие потери

будут, если предприятие отложит на 1 год

реализацию проекта Б (I →

min), затем проектов В и А

(табл. 2).

Таблица 2 Формирование инвестиционного

портфеля на 2 года

Суммарный NPV за 2 года:

180,1 + 103,6 = 283,7 д.е.

Общие потери от переноса реализации

части инвестиционных проектов на 1 год

составят (91 + 105 + 98) — 283,7 = 10,3 д.е. и будут

минимальными по сравнению с другими

вариантами формирования портфелей.

Задача 9. Компанией А покупаются 100

акций по 200 руб. за акцию при трансакционных

затратах Sопер=1000

руб., то величина инвестиций на покупку

составит СПОК=(100 х 200) +

1000=21000 руб.

Если через определенный период владения

акции продаются по 260 руб. за акцию с

трансакционными издержками Sопер

= 1000 руб., то инвестор получит (260 х 100)

— 1000 = 25 000 руб.

Таким образом, реальная доходность

(rреал) сделки

составит:

Без учета Sопер:

Как видно из расчетов, разница существенна.

Задача 10.Облигации имеют номинальную

стоимость 1000 руб., выпущены на три года.

Процентная ставка 12% годовых. Курсовая

стоимость облигации равна:

![]()

Это означает, что при погашении инвестор

получит доход, равный 1000 — 711,8 = 288,2 руб.

В случае, если процентная ставка изменится

в связи с уменьшением инфляции или по

другим причинам до уровня r

= 10%, то курсовая стоимость анализируемой

облигации составит PV

= 1000 х 0,7513 = 751,3 руб. В этом случае

инвестор получит 1000 — 751,3 = 248,7 руб. Это

означает, что при одной и той же покупной

цене доходность в первом случае будет

выше, чем во втором.

Задача 11. Оценить текущую курсовую

стоимость облигации с номинальной

стоимостью 100 руб., купонной ставкой

rкуп = 15% годовых

и сроком погашения через 4 года, если

процентная ставка (средняя рыночная

доходность) r = 10%

годовых. Купонный доход выплачивается

дважды в год.’

При таких условиях денежный поток

формируется в восьми периодах и курсовая

стоимость составит:

Купонный доход от одной облигации равен

Сt=0,15×100 = 15 руб.,

а с выплатами два раза в год Сt

: 2 = 7,5 руб. Для r/2

= 5% и 2n = 8 суммарный

дисконтирующий множитель за 8 периодов

равен 6,463, тогда

т.е. по такой цене эти облигации должны

бы продаваться на рынке ценных бумаг.

Текущая стоимость облигаций зависит

от рыночной нормы доходности, т.е., если

бы процентная ставка равнялась r

= 18% годовых, то текущая стоимость —

98,7 руб.:

Как видно из примера, если процентная

ставка меньше купонной, т.е. r

=10% (rкуп =15%),

то курсовая стоимость облигаций будет

выше номинальной, т.е. 116,2 руб. Если же

процентная ставка больше купонной, т.е.

r = 18% (rкуп

=15%), то курсовая стоимость меньше

номинальной, т.е. 98,7 руб. Если купонная

ставка равна процентной, то курсовая

стоимость облигации равна номинальной.

Задача 12. Определим срок возврата

инвестиций в размере 100 д.е., если прибыль

по инвестиционному проекту составляет

в 1-й год – 25 д.е.; 2-й год – 30 д.е.; 3-й год

— 40 д.е.; 4-й год — 50 д.е.

Ток: 1-йгод 100 — 25 = 75 д.е. — остаток

невозвращенных инвестиций

2-й год 75 — 30 = 45 д.е.

3-й год 45 — 40 = 5 д.е.

4-й год 5 — 50 < 50 д.е.

Надо определить, за какую часть 4-го года

возвратим остаток инвестиций в 5 д.е.

Обычно предполагается равномерный

возврат:

При расчете через среднегодовую прибыль:

погрешность

погрешность

≈ 13%.

Задача 13. Задан денежный поток в

прогнозных ценах — 5; 2; 2; 2,5. Коэффициент

дисконтирования без учета инфляции Ер

= 10%; темп инфляции — 5% ежегодно.

Рассчитать NPV. Рассчитаем

индексы инфляции (табл. 9.2).

I.

(д.е.).

(д.е.).

(д.е.)>0.

(д.е.)>0.

II. а) денежные потоки в

реальных (расчетных) ценах (рис. 9.3);

(д.е.)<0.

(д.е.)<0.

III. а)

б).

(д.е.)<0.

(д.е.)<0.

Задача 14. Величина требуемых

инвестиций — 2000 тыс. руб. Планируемая

чистая прибыль за пятилетний период

эксплуатации оборудования за 1-й год —

400 тыс. руб., 2-й — 700 тыс. руб., 3-й -1200тыс.

руб.,4-й — 1300тыс. руб., 5-й — 1200тыс. руб.

В этом случае

Если бы расчет осуществлялся с

использованием среднегодовой прибыли

за пятилетний период (П с.г. = 960

тыс. руб.), в этом случае:

Таким образом, результат оказался бы

заниженным.

Задача 15. Инвестиционный объект

имеет срок службы 5 лет, величина

капитальных вложений — 3400 тыс. руб.

осуществляется в течение одного года,

процентная ставка по кредиту — 10% годовых

(или r = 0,1).

Динамика денежного потока и расчет NPV

представлены в табл. 1.

|

Период |

Величина |

Денежный поток, Рt |

Коэффициент |

Чистый |

|

0 1 2 3 4 5 |

3400000 |

— 750000 1250000 1500000 1620000 1500000 |

1 0,9091 0,8264 0,7513 0,6830 0,6209 |

-3400000 68182 1033000 1126950 1109875 931350 |

|

NPV= |

Таким образом, интегральный экономический

эффект от реализации проекта за весь

период его использования (или чистый

приведенный эффект) определяется по

формуле:

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #