Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности. Рассмотрим, были ли изменения в формулярах, а также расскажем о порядке заполнения и составе упрощенной отчетности.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2022 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Образец упрощенного бухбаланса приведен в системе КонсультантПлюс. Оформите пробный демо-доступ к правовой системе и переходите Типовую ситуацию.

Скачать образец в КонсультантПлюс бесплатно

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Изменения в бухгалтерской отчетности

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В 2022 году изменений в бухгалтерской отчетности не было. Последние коррктировки вносились в 2020 году.

Бланк формы КНД 0710096 в целом тогда не изменился. Налоговики внесли правки в машиночитаемую форму (см. письмо ФНС от 25.11.2019 № ВД-4-1/24013@).

В бланки из приложения 5 внесены изменения с июня 2019 года приказом Минфина от 19.04.2019 № 61н. Изменения были в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Скачать все 3 бланка можно в формате excel по ссылке ниже:

Скачать бланки упрощенной отчетности

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Не ошибиться при составлении отчетности вам помогут рекомендации по применению упрощенных способов ведения бухучета, которые дал Институт Профбухгалтеров. Получите бесплатный пробный доступ к КонсультантПлюс и переходите в материал.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

|

Название строки |

Пояснение |

|

Актив |

|

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

|

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

|

Запасы |

Материалы, товары, незавершенка, готовая продукция |

|

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

|

Финансовые и другие оборотные активы |

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

|

Пассив |

|

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

|

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

|

Другие долгосрочные обязательства |

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

|

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

|

Кредиторская задолженность |

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

|

Название строки |

Пояснение |

|

Выручка |

Выручка за вычетом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

|

Проценты к уплате |

Проценты по полученным кредитам и займам |

|

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

|

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

|

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

|

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2022 год можно скачать в статье «Бухгалтерская отчетность за 2022 год».

Начиная с 2021 года, бухгалтерская отчетность должна быть представлена в налоговую только в электронном виде. Это относится ко всем хозсубъектам и исключения нет ни для кого.

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

Об изменениях в бухотчетности, действующих с 2020 года, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Бухгалтерская отчетность субъектов малого предпринимательства

В соответствии с Федеральным законом «О бухгалтерском учете» и приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» субъект малого предпринимательства вправе самостоятельно принять решение о формировании бухгалтерской отчетности:

1) по упрощенной системе;

2) в общем порядке.

Упрощенная система бухгалтерской отчетности

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по следующим упрощенным формам:

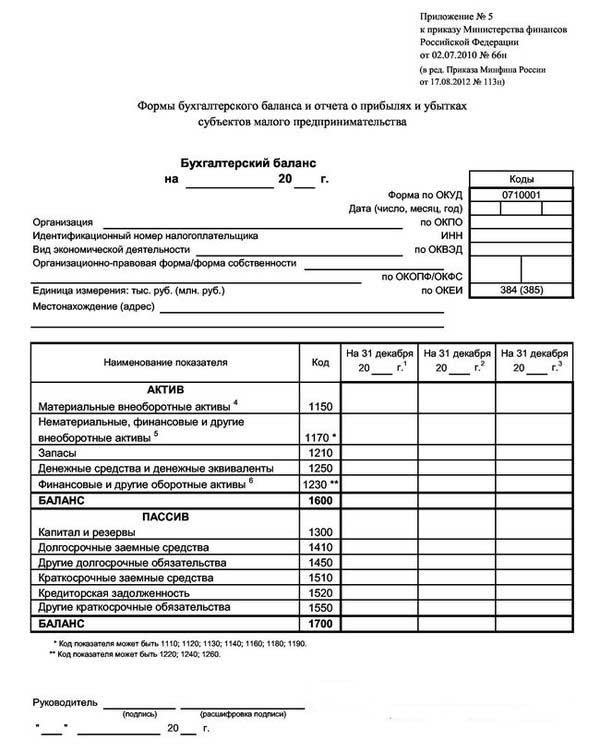

Бухгалтерский баланс

|

на |

20 |

г. |

Коды |

||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||||

|

Организация |

по ОКПО |

||||||||||||||||

|

Идентификационный номер налогоплательщика ИНН |

|||||||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

||||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ |

384(385) |

||||||||||||||||

|

Местонахождение (адрес) |

|||||||||||||||||

|

Наименование показателя |

На 31декабря 20 ___г. |

На 31 декабря 20 ____ г. |

На 31декабря 20____ г. |

|||

|

АКТИВ Материальные внеоборотные активы |

||||||

|

Нематериальные, финансовые и другие внеоборотные активы |

||||||

|

Запасы |

||||||

|

Денежные средства и денежные эквиваленты |

||||||

|

Финансовые и другие оборотные активы |

||||||

|

БАЛАНС |

||||||

|

ПАССИВ Капитал и резервы |

||||||

|

Долгосрочные заемные средства |

||||||

|

Другие долгосрочные обязательства |

||||||

|

Краткосрочные заемные средства |

||||||

|

Кредиторская задолженность |

||||||

|

Другие краткосрочные обязательства |

||||||

|

БАЛАНС |

||||||

|

Руководитель |

|||||||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

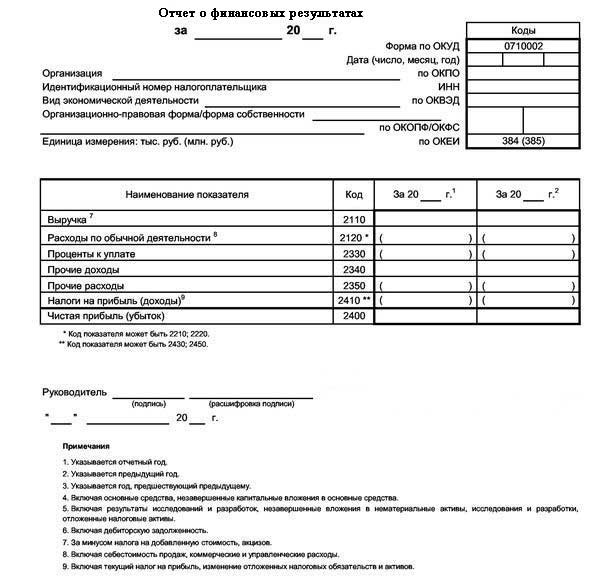

Отчет о финансовых результатах

|

за |

20 |

г. |

Коды |

||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика ИНН |

|||||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб.(млн. руб.) по ОКЕИ |

384(385) |

||||||||||||||

|

Наименование показателя |

За 20 _____г. |

За 20 ______г. |

|

Выручка |

||

|

Расходы по обычной деятельности |

( ) |

( ) |

|

Проценты к уплате |

( ) |

( ) |

|

Прочие доходы |

||

|

Прочие расходы |

( ) |

( ) |

|

Налоги на прибыль (доходы) |

( ) |

( ) |

|

Чистая прибыль (убыток) |

|

Руководитель |

|||||||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Общий порядок

При принятии решения о формировании бухгалтерской отчетности в общем порядке субъект малого предпринимательства должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н, а также требования пунктов 1 – 4 приказа Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

С указанными нормативными правовыми актами можно ознакомиться на официальном сайте Министерства финансов Российской Федерации в сети «Интернет» www.minfin.ru в разделе «Бухгалтерский учет и аудит – Бухгалтерский учет – Законодательные и иные нормативные правовые акты».

УТВЕРЖДЕНО

решением Президентского совета

НП «Институт профессиональных

бухгалтеров и аудиторов России»

(протокол от 27 февраля 2020 г. N 2/20)

РЕКОМЕНДАЦИИ ДЛЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА ПО ПРИМЕНЕНИЮ УПРОЩЕННЫХ СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА, ВКЛЮЧАЯ УПРОЩЕННУЮ БУХГАЛТЕРСКУЮ (ФИНАНСОВУЮ) ОТЧЕТНОСТЬ

I. Общие положения

1. Настоящие Рекомендации разработаны в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 г. N 209-ФЗ и предназначены для субъектов малого предпринимательства, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций), которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее — СМП) <1>.

<1> Приложение 1.

2. СМП обязаны вести бухгалтерский учет в соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ (далее — ФЗ «О бухгалтерском учете»), федеральными и отраслевыми стандартами бухгалтерского учета.

3. Целью настоящих Рекомендаций является обеспечение правильного применения СМП федеральных стандартов, в том числе установленных упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также уменьшение расходов на организацию бухгалтерского учета <2>. Настоящие Рекомендации применяются СМП на добровольной основе.

<2> Приложение 2.

4. В соответствии с ФЗ «О бухгалтерском учете» ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем СМП. Руководитель СМП обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо СМП (например, бухгалтера, экономиста, помощника директора по финансам и др.) либо заключить договор об оказании услуг по ведению бухгалтерского учета, либо может вести бухгалтерский учет лично. При этом допустимы сочетания разных подходов к организации ведения бухгалтерского учета. Например, директор может принять решение вести бухгалтерский учет лично, но для бухгалтерского учета расчетов с бюджетом по налогам и сборам вправе заключить соответствующий договор с индивидуальным предпринимателем. В настоящих Рекомендациях лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, упоминаются как главный бухгалтер.

Для принятия руководителем СМП решения в конкретной ситуации целесообразно руководствоваться характеристиками обобщенных трудовых функций по ведению бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности, содержащимися в Профессиональном стандарте «Бухгалтер».

5. СМП обязан утвердить Учетную политику — документ, который раскрывает информацию о том, как организация ведет бухгалтерский учет и составляет бухгалтерскую (финансовую) отчетность.

Учетная политика формируется главным бухгалтером и утверждается руководителем СМП.

Процесс формирования информации в бухгалтерском учете сводится, в основном, к следующему:

на первом этапе должны быть обеспечены сбор и проверка всех первичных учетных документов (кассовых, банковских документов, накладных, актов и т.д.) о совершенных организацией в отчетном периоде фактах хозяйственной жизни (операциях, сделках, событиях);

на втором этапе в соответствующем регистре бухгалтерского учета осуществляется регистрация (запись) числовых данных (в натуральном и (или) денежном измерении) из каждого принятого и проверенного первичного учетного документа, накопление информации и подсчет итогов;

на третьем этапе итоговые данные из регистров бухгалтерского учета переносятся в формы бухгалтерской (финансовой) отчетности.

II. Общие требования к ведению бухгалтерского учета <3>

<3> Общие требования к ведению бухгалтерского учета предъявляются ко всем экономическим субъектам, включая СМП.

2.1. Первичные учетные документы

6. Каждый факт хозяйственной жизни экономического субъекта должен оформляться первичным учетным документом (на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Своевременную передачу первичных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных, обеспечивают лица экономического субъекта, ответственные за оформление фактов хозяйственной жизни.

Главный бухгалтер экономического субъекта не несет ответственности за соответствие составленных другими лицами экономического субъекта первичных учетных документов свершившимся фактам хозяйственной жизни.

Требования главного бухгалтера экономического субъекта в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, предъявляемые в письменной форме, обязательны для всех работников экономического субъекта.

В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета, в частности, Банка России. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К бухгалтерскому учету не должны приниматься первичные учетные документы, которыми оформляются не имевшие место факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

7. Формы первичных учетных документов должны быть утверждены руководителем организации по представлению главного бухгалтера в составе учетной политики.

Первичный учетный документ должен содержать все обязательные реквизиты, установленные ФЗ «О бухгалтерском учете»:

o наименование документа;

o дата составления документа;

o наименование СМП, составившего документ;

o содержание факта хозяйственной жизни;

o величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

o наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

o подписи указанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичные учетные документы могут использоваться как для целей внутреннего документооборота (например, накладная на внутреннее перемещение товаров, накладная на передачу материалов в производство и т.д.), так и для целей внешнего документооборота (во взаимоотношениях с контрагентами — поставщиками, покупателями, банками и др.)

При разработке форм первичных учетных документов экономический субъект может в качестве образцов использовать:

формы, содержащиеся в Альбомах унифицированных форм первичной учетной документации,

формы, рекомендуемые органами негосударственного регулирования бухгалтерского учета, в том числе НП «Институт профессиональных бухгалтеров и аудиторов России»,

формы первичных учетных документов, применяемые контрагентами и т.д.

Согласно ФЗ «О бухгалтерском учете» первичные учетные документы подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

2.2. Регистры бухгалтерского учета

8. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета (книгах, журналах, ведомостях и т.д.).

При регистрации объектов учета в регистрах бухгалтерского учета не допускаются пропуски или изъятия, а также регистрация мнимых и притворных объектов бухгалтерского учета.

Для целей бухгалтерского учета под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни). Под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки).

Руководитель организации утверждает перечень и формы применяемых регистров бухгалтерского учета.

Регистры бухгалтерского учета составляются на бумажном носителе и (или) в виде электронных документов, подписанных электронной подписью.

Обязательными реквизитами каждого регистра бухгалтерского учета являются:

наименование регистра;

наименование СМП, составившего регистр;

дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц с указанием их фамилий и инициалов либо иные реквизиты, необходимые для идентификации лиц, ответственных за ведение регистра.

В регистрах бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за их ведение. Каждое исправление должно содержать дату исправления, а также подписи лиц, ответственных за ведение соответствующего регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. Согласно ФЗ «О бухгалтерском учете» регистры бухгалтерского учета подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

III. Упрощенные формы ведения бухгалтерского учета в СМП

10. Простая система. Микропредприятия (далее — МП) имеют право вести бухгалтерский учет по простой системе (без применения двойной записи). Рекомендуемый порядок ведения бухгалтерского учета по простой системе может быть использован МП, характер деятельности которых, во-первых, позволяет определять финансовый результат по кассовому методу и, во-вторых, не предполагает наличия у МП существенных остатков имущества и обязательств. Существенными остатками имущества и обязательств считаются такие остатки, информация о которых в бухгалтерской (финансовой) отчетности СМП способна повлиять на решения пользователей бухгалтерской (финансовой) отчетности этого МП. Простая система бухгалтерского учета не предполагает ведение учета объектов амортизируемого имущества, расходов будущих периодов и других активов, расходы на приобретение (создание) которых не могут быть признаны в полной сумме в периоде их приобретения, а также дебиторской и кредиторской задолженностей, которые не будут погашены в периоде их возникновения.

Рекомендуемый порядок применения простой системы ведения бухгалтерского учета позволит сократить МП затраты на ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Ведение бухгалтерского учета по простой системе возможно без использования специальных программных обеспечений.

11. Упрощенная система. Рекомендуемый порядок ведения бухгалтерского учета по упрощенной системе может быть использован СМП, характер деятельности которых обуславливает возникновение временных разрывов между осуществлением фактов хозяйственной жизни и поступлением или выплатой денежных средств, связанных с этими фактами, а также предполагает наличие у СМП существенных остатков имущества и обязательств. Финансовый результат формируется в бухгалтерском учете по методу начисления. В рамках этой системы бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Ведение бухгалтерского учета по упрощенной системе возможно без использования специальных программных обеспечений, если СМП осуществляет сравнительно небольшое количество фактов хозяйственной жизни.

Порядок ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности с использованием специальных программных обеспечений в настоящих Рекомендациях не рассматривается.

3.1. Простая система ведения бухгалтерского учета

12. Для применения простой системы ведения бухгалтерского учета МП рекомендуется включить в учетную политику следующие основные положения:

бухгалтерский учет ведется по простой системе (без применения двойной записи);

все внутренние операции оформляются первичными учетными документами, составленными по утвержденным формам (приложить формы к учетной политике);

первичные учетные документы контрагентов принимаются к бухгалтерскому учету, если они содержат все обязательные реквизиты, установленные ФЗ «О бухгалтерском учете»;

применяются следующие формы регистров бухгалтерского учета:

Ведомость по учету расчетов с персоналом по оплате труда (ПС), открываемая на месяц, предназначена для обобщения информации по расчетам с персоналом по оплате труда;

Книга бухгалтерского учета (ПС), открываемая на ………….. (месяц, квартал, отчетный год), предназначена для обобщения информации о деятельности МП.

Регистры бухгалтерского учета составляются на бумажных носителях (формы регистров приложить к учетной политике);

бухгалтерская (финансовая) отчетность составляется в установленном порядке один раз в год по упрощенным формам, утвержденным приказом Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»;

инвентаризация активов и обязательств проводится:

перед составлением годовой бухгалтерской (финансовой) отчетности по состоянию на 31 декабря отчетного года;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

активы, в отношении которых выполняются условия, предусмотренные для принятия их к бухгалтерскому учету в качестве основных средств и стоимостью не более 40 000 рублей, отражаются в бухгалтерском учете и в бухгалтерской (финансовой) отчетности в составе материально-производственных запасов;

не применяются федеральные стандарты бухгалтерского учета: ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 12/2010, ПБУ 16/02, ПБУ 18/02;

стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров признаются в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления;

все расходы по займам признаются прочими расходами;

расходы по НИОКР списываются на расходы по обычным видам деятельности в полной сумме по мере их осуществления;

при соблюдении микропредприятием условий, определенных пунктом 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», арендуемое имущество и обязательства по аренде не признаются соответственно в качестве права пользования активами и обязательствами по аренде;

выручка признается по мере поступления денежных средств от покупателей (заказчиков), так как политика микропредприятия в сфере ведения обычной деятельности обеспечивает выполнение условий, установленных пунктом 12 ПБУ 9/99;

расходы признаются после осуществления погашения задолженности кредиторам;

текущие обязательства по налогам и страховым взносам отражаются в бухгалтерском учете на основании данных, определяемых в соответствии с учетной политикой по налогообложению;

внутренний контроль совершаемых фактов хозяйственной жизни осуществляется директором.

13. Ведомость по расчетам с персоналом по оплате труда (ПС) <4>

<4> Приложение 3.

Отношения работодателя и работников регулируются Трудовым кодексом РФ. Заработная плата выплачивается работнику не реже чем каждые полмесяца. Для упрощения ведения бухгалтерского учета рекомендуется расчеты с работниками по заработной плате завершать в том же месяце, за который она начислена.

Учет расчетов с работниками по заработной плате рекомендуется осуществлять в регистре бухгалтерского учета Ведомость расчетов с работниками (ПС) (далее — Ведомость (ПС)). В разделе Ведомости (ПС) «Начислено, руб.» отражаются причитающиеся работникам суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых систем и форм оплаты труда, надбавки, доплаты и другие выплаты, предусмотренные действующим законодательством и локальными актами микропредприятия.

В разделе Ведомости (ПС) «Удержано, руб.» приводятся данные о всех установленных законодательством выплатах и удержаниях, которые вычитаются из сумм по оплате труда, причитающихся работникам (налог на доходы физических лиц, суммы выданной заработной платы за первую половину месяца, своевременно не возвращенные работником подотчетные суммы, а также суммы по исполнительным листам в пользу физических и юридических лиц, и др.).

В разделе Ведомости (ПС) «Подлежит выплате, руб.» по каждому работнику рассчитываются денежные суммы, подлежащие выплате.

Ведомость является также платежным документом и предназначена для оформления выдачи причитающихся сумм работникам из кассы микропредприятия. Если заработная плата работникам переводится в кредитную организацию, то гр.13, а также реквизит «Расходный ордер N ___ от «___» ________ 20__ г.» следует удалить из формы.

Данные о налоге на доходы физических лиц включаются в Ведомость (ПС) на основании информации, содержащейся в соответствующем регистре налогового учета, утвержденном в составе учетной политики микропредприятия по налогообложению.

Информация, содержащаяся в Ведомости (ПС), используется для расчета сумм страховых взносов, уплачиваемых микропредприятием в соответствии с законодательством Российской Федерации.

14. Книга бухгалтерского учета (ПС) <5>

<5> Приложение 4.

Регистром бухгалтерского учета, данные которого используются для составления упрощенной бухгалтерской (финансовой) отчетности, является Книга бухгалтерского учета (ПС) (далее — Книга (ПС)), открываемая на год или иной отчетный период, определяемый микропредприятием (месяц, квартал).

Информация в Книге (ПС) формируется на основе регистрации, текущей группировки и итогового обобщения операций, связанных с движением денежных средств микропредприятия. Методологической основой такого способа является следующее модифицированное балансовое уравнение:

![]() ,

,

где «![]() » — изменение за период, Д — денежные средства,

» — изменение за период, Д — денежные средства, ![]() — уставный капитал, ЧП/У — чистая прибыль (убыток).

— уставный капитал, ЧП/У — чистая прибыль (убыток).

Если в отчетном периоде изменений уставного капитала не было, то уравнение приобретает следующий вид: ![]() .

.

Книга (ПС) предусматривает группировку информации о фактах хозяйственной жизни в разрезе обычной и прочей деятельности. Информация по обычной и прочей деятельности формируется в разрезе доходов (выручки) и расходов. Эта информация, а также условия деятельности микропредприятия и способы бухгалтерского учета, принятые в учетной политике, позволяют составить упрощенную бухгалтерскую (финансовую) отчетность по формам, утвержденным приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Пример

Микропредприятие ООО «Микрон» создано в декабре 2018 г. Основной вид деятельности — мелкооптовая торговля низковольтной электроаппаратурой. ООО «Микрон» в рамках торговой деятельности осуществляет операции с одним заводом — поставщиком аппаратуры и с двумя организациями — покупателями.

Предприятие не имеет собственных основных средств, использует имущество на правах операционной аренды, отгружает товары покупателям после их предварительной оплаты.

В учетной политике ООО «Микрон» отражено, что оно применяет упрощенные способы бухгалтерского учета, перечисленные в п. 12 настоящих Рекомендаций.

Внутренними документами общества предусмотрено:

завершение операций по торговой деятельности за 7 дней до окончания отчетного года;

осуществление расчетов со всеми контрагентами до 31 декабря отчетного года.

ООО «Микрон» применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. Налог уплачивается по ставке 15%. ООО «Микрон» уплачивает страховые взносы на обязательное пенсионное страхование 22%, на обязательное социальное страхование на случай временной нетрудоспособности 2,9%, на обязательное медицинское страхование 5,1%, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,2%. ООО «Микрон» не проводит кассовые операции. Все расчеты с работниками и контрагентами осуществляются с расчетного счета, открытого в банке. Участники микропредприятия распределяют чистую прибыль в декабре отчетного года. ООО «Микрон» выплачивает причитающийся участникам доход и перечисляет в бюджет налог на доходы физических лиц по ставке 13% в декабре отчетного года.

На основе фактов хозяйственной жизни, совершенных в 2018 — 2019 гг., составим Книгу бухгалтерского учета (ПС) и первую упрощенную годовую бухгалтерскую (финансовую) отчетность ООО «Микрон». Графы 1, 2, 7, 8 Книги (ПС) не рассматриваются. Операции приведены обобщенно — в целом за весь период. На практике они должны быть зарегистрированы в Книге (ПС) по конкретным датам осуществления каждой операции. Все расходы, осуществленные ООО «Микрон», соответствуют требованиям, установленным ст. 346.16 НК РФ. Операции по расходу денежных средств регистрируются в гр. 4 Книги (ПС) со знаком «минус».

Книга бухгалтерского учета (ПС) ООО «Микрон» за декабрь 2018 г. — декабрь 2019 г.

Руб. коп.

<*> количественный учет оставшихся на конец года непроданных товаров ведется вне системы бухгалтерского учета (в системе управленческого учета).

Руководствуясь данными учетного регистра, составим упрощенную бухгалтерскую (финансовую) отчетность ООО «Микрон» за 2019 г. Для составления бухгалтерского баланса используем данные Книги (ПС) по следующим строкам: 2 (уставный капитал ООО), 17 — 13 — 14 (нераспределенная прибыль), 16 (остаток денежных средств).

Бухгалтерский баланс ООО «Микрон» на 31 декабря 2019 г.

Тыс. руб.

| Наименование показателя | На 31.12.2019 | На 31.12.2018 |

| АКТИВ | 0 | 0 |

| Материальные внеоборотные активы | ||

| Нематериальные, финансовые и другие внеоборотные активы | 0 | 0 |

| Запасы | 0 | 0 |

| Денежные средства и денежные эквиваленты | 2 000 | 0 |

| Финансовые и другие оборотные активы | 0 | 0 |

| БАЛАНС | 2 000 | 0 |

| ПАССИВ | 2 000 | 0 |

| Капитал и резервы | ||

| Долгосрочные заемные средства | 0 | 0 |

| Другие долгосрочные обязательства | 0 | 0 |

| Краткосрочные заемные средства | 0 | 0 |

| Кредиторская задолженность | 0 | 0 |

| Другие краткосрочные обязательства | 0 | 0 |

| БАЛАНС | 2 000 | 0 |

Отчет о финансовых результатах составляем на основе данных графы 5, 6, 9 Книги (ПС).

Отчет о финансовых результатах за декабрь 2018 г. — декабрь 2019 г.

Тыс. руб.

| Наименование показателя | За 2019 г. | За 2018 г. |

| Выручка | 12 000 | 0 |

| Расходы по обычной деятельности | (8 940) | (0) |

| Проценты к уплате | (0) | (0) |

| Прочие доходы | 0 | 0 |

| Прочие расходы | (0) | (0) |

| Налоги на прибыль (доходы) | (459) | (0) |

| Чистая прибыль (убыток) | 2 601 | 0 |

3.2. Упрощенная система ведения бухгалтерского учета

15. Бухгалтерский учет по упрощенной системе ведется посредством двойной записи на счетах бухгалтерского учета. СМП вправе применять упрощенный рабочий план счетов, сформированный на основе Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 г. N 94н (далее — типовой План счетов).

Руководствуясь требованием рациональности, СМП может сократить количество синтетических счетов в применяемом им рабочем Плане счетов по сравнению с типовым Планом счетов. В частности, в зависимости от характера и масштабов деятельности СМП может использовать для обобщения информации:

о затратах, связанных с производством и продажей продукции (работ, услуг), счет 99 «Прибыли и убытки» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»);

о дебиторской и кредиторской задолженности счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»);

для учета денежных средств в банках счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

для учета капитала счет 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»).

Пример рабочего Плана счетов СМП приведен в Приложении 7 к настоящим Рекомендациям.

16. Для применения упрощенной системы ведения бухгалтерского учета СМП рекомендуется включить в учетную политику, в том числе следующие

бухгалтерский учет ведется по упрощенной системе (посредством двойной записи на счетах бухгалтерского учета);

применяется сокращенный рабочий план счетов бухгалтерского учета (план счетов приложить к учетной политике);

факты хозяйственной жизни отражаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами;

все внутренние операции оформляются первичными учетными документами, составленными по утвержденным формам (приложить формы к учетной политике);

учетные документы контрагентов принимаются к бухгалтерскому учету, если они содержат все обязательные реквизиты, установленные ФЗ «О бухгалтерском учете»;

применяются следующие формы регистров бухгалтерского учета:

— Ведомость по учету расчетов с персоналом по оплате труда (УС), открываемая на месяц, предназначена для обобщения информации по расчетам с персоналом по оплате труда

— Книга бухгалтерского учета (УС), открываемая на ………….. (месяц, квартал, отчетный год), предназначена для обобщения информации о деятельности СМП.

Регистры бухгалтерского учета составляются на бумажных носителях (формы регистров приложить к учетной политике);

Информация о деятельности СМП обобщается в регистре бухгалтерского учета — Книга бухгалтерского учета (УС), открываемой на ……… (месяц, квартал, отчетный год). Регистры составляются на бумажных носителях (формы регистров приложить к учетной политике);

бухгалтерская (финансовая) отчетность составляется в установленном порядке по упрощенным формам, утвержденным приказом Минфина РФ от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций»;

инвентаризация активов и обязательств проводится:

— перед составлением годовой бухгалтерской (финансовой) отчетности по состоянию на 31 декабря отчетного года;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации;

активы, в отношении которых выполняются условия, предусмотренные для принятия их к бухгалтерскому учету в качестве основных средств и стоимостью не более 40 000 рублей, отражаются в бухгалтерском учете и в бухгалтерской (финансовой) отчетности в составе материально-производственных запасов;

организация не применяет следующие федеральные стандарты: ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 12/2010, ПБУ 16/02, ПБУ 18/02;

последствия изменения учетной политики отражаются в бухгалтерской (финансовой) отчетности перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету;

Существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской (финансовой) отчетности за этот год, исправляются без ретроспективного пересчета с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода;

основные средства учитываются по первоначальной стоимости. Первоначальная стоимость основных средств определяется:

— при приобретении за плату — по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

— при сооружении (изготовлении) — в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены;

годовая сумма амортизации основных средств начисляется единовременно по состоянию на 31 декабря отчетного года способом ……. (линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования);

амортизация производственного и хозяйственного инвентаря начисляется единовременно в размере первоначальной стоимости объектов при их принятии к бухгалтерскому учету;

приобретенные материально-производственные запасы принимаются к бухгалтерскому учету по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены (или стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров признается в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления), так как характер деятельности СМП не предполагает наличие существенных остатков материально-производственных запасов);

расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления;

все расходы по займам признаются прочими расходами;

последующая оценка всех финансовых вложений определяется в порядке, установленном для финансовых вложений, по которым их текущая рыночная стоимость не определяется;

расходы по НИОКР списываются на расходы по обычным видам деятельности в полной сумме по мере их осуществления;

в случае выполнения условий, установленных пунктом 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», арендованное имущество не признается в качестве права пользования активом и, соответственно, не признается обязательство по аренде;

при невыполнении условий, установленных пунктом 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», фактическая стоимость права пользования активом включает только величину первоначальной оценки обязательства по аренде и арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты. При этом затраты, понесенные в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях, признаются расходами периода, в котором были понесены, а обязательство по аренде оценивается как сумма номинальных величин будущих арендных платежей на дату этой оценки;

предоставленное в аренду имущество классифицируется в качестве объекта учета операционной аренды, за исключением случаев, указанных в подпунктах «а» и «б» пункта 25 ФСБУ 25/2018 «Бухгалтерский учет аренды»;

выручка признается по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу;

текущие обязательства по налогам и страховым взносам отражаются в бухгалтерском учете на основании данных, определяемых в соответствии с учетной политикой по налогообложению.

17. Ведомость по расчетам с персоналом по оплате труда (УС) <6>

<6> Приложение 5.

Ведомость по расчетам с персоналом по оплате труда (УС) (далее — Ведомость (УС)) предназначена для учета расчетов с работниками СМП по оплате труда, учитываемых на счете 70 «Расчеты с персоналом по оплате труда». В разделе Ведомости (УС) «Начислено: Кредит счета 70 — дебет счетов (руб.)» отражаются начисленные работникам СМП суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых систем и форм оплаты труда, надбавки, доплаты и другие выплаты, предусмотренные действующим законодательством и локальными актами СМП. Оплата труда группируется в Ведомости (УС) по категориям работников, видам деятельности и т.д.

В разделе Ведомости (УС) «Удержано: Дебет счета 70 — кредит счетов (руб.)» приводятся данные о всех установленных законодательством выплатах и удержаниях, которые вычитаются из сумм по оплате труда, причитающихся работникам (налог на доходы физических лиц, суммы выданной заработной платы за первую половину месяца, своевременно не возвращенные подотчетные суммы, а также суммы по исполнительным листам в пользу физических и юридических лиц, и др.).

В разделе Ведомости (УС) «Счет 70, остаток на конец отчетного периода, руб.» отражается сумма, подлежащая выплате работникам.

Ведомость является также платежным документом и предназначена для оформления выдачи причитающихся сумм работникам из кассы СМП.

При наличии не выданных работникам причитающихся сумм по оплате труда в последний день выдачи наличных денег, предназначенных для выплат заработной платы, в графе Ведомости (УС) «Расписка в получении» делается запись: «Депонировано», и указанная сумма переносится по каждому работнику (записью позиционным способом) в Ведомость (УС) следующего отчетного периода в графу 4 «Счет 70, остаток на начало отчетного периода, руб.».

Если заработная плата работникам переводится в кредитную организацию, то гр. 17, а также реквизит «Расходный ордер N ___ от «___» __________ 20__ г.» следует удалить из формы.

Данные о налоге на доходы физических лиц включаются в Ведомость (УС) на основании информации, содержащейся в соответствующем регистре налогового учета, утвержденном в составе учетной политики СМП по налогообложению.

Информация, содержащаяся в ведомости, используется для расчета сумм страховых взносов, уплачиваемых СМП в соответствии с законодательством Российской Федерации.

18. Книга бухгалтерского учета (УС) <7>

<7> Приложение 6.

Регистром бухгалтерского учета, данные которого используются для составления упрощенной бухгалтерской (финансовой) отчетности, является Книга бухгалтерского учета (УС) (далее — Книга (УС)), открываемая на год или иной отчетный период (месяц, квартал), определяемый СМП. Книга (УС) является комбинированным регистром бухгалтерского учета, который позволяет вести учет фактов хозяйственной жизни СМП в разрезе активов, обязательств, капитала, доходов и расходов, и на основе этой информации составлять упрощенную бухгалтерскую (финансовую) отчетность (бухгалтерский баланс, отчет о финансовых результатах, приложения к ним), отвечающую требованиям достоверности и полноты.

При разработке формата Книги (УС) необходимо руководствоваться рабочим планом счетов бухгалтерского учета, а также потребностями конкретных пользователей бухгалтерской (финансовой) отчетности в дополнительной информации о деятельности СМП, например: руководителя СМП, участников, банков и др. <8>

<8> Приложение 7.

Информация в Книге (УС) формируется на основе регистрации, текущей группировки и итогового обобщения всех фактов хозяйственной жизни СМП посредством двойной записи. Книга (УС) открывается записями остатков по счетам бухгалтерского учета на начало отчетного периода (начало деятельности). Записи в Книгу (УС) заносятся в хронологической последовательности в течение каждого месяца отчетного года позиционным способом на основе первичных учетных документов, например: счетов-фактур, платежных поручений, товарных накладных, транспортных накладных, квитанций, актов приемки работ, справок, выписок банка и т.д. Все обработанные документы комплектуются в папки (дела) в последовательности их отражения в указанном регистре.

Суммы по каждой операции, зарегистрированной в Книге (УС) по графе «Сумма», отражаются посредством двойной записи одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего Плана счетов СМП.

По окончании отчетного периода подсчитываются дебетовые и кредитовые обороты по каждому счету и в целом по всем счетам. Общая сумма дебетовых оборотов за отчетный период должна быть равна общей сумме кредитовых оборотов (оборотный баланс). После этого выводятся остатки (сальдо) по всем счетам и подсчитываются их итоги. Общая сумма дебетовых остатков должна быть равна общей сумме кредитовых остатков (сальдовый баланс).

При этом сальдо по счету на конец отчетного периода определяется в следующем порядке:

по счетам 01 «Основные средства», 50 «Касса», 51 «Расчетные счета»: сальдо на начало отчетного периода + обороты за период по дебету — обороты за период по кредиту. Величина сальдо на конец отчетного периода должна быть ![]() 0;

0;

по счетам 66 «Расчеты по кредитам и займам», 80 «Уставный капитал»: сальдо на начало отчетного периода + обороты за период по кредиту — обороты за период по дебету. Величина сальдо на конец отчетного периода должна быть ![]() 0;

0;

по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» вначале определяется сальдо расчетов на конец отчетного периода по каждому дебитору и кредитору (виду обязательств, налогов, сборов, взносов), а затем в целом по счету. По этим счетам сальдо может быть дебетовым и (или) кредитовым (развернутым).

Например:

Фрагмент N 1 Книги (УС) за январь 2020 г.

| п/п, дата записи | Наименование, дата первичного учетного документа | Содержание факта хозяйственной жизни | Сумма | Расчетные счета (51) | Расчеты с разными дебиторами и кредиторами (76) | Прибыли и убытки (99) | |||

| Д | К | Д | К | Д | К | ||||

| 1 | 2 | 3 | 4 | 13 | 14 | 23 | 24 | 29 | 30 |

| х | х | Остаток на 01.01.2020 | 5000 | 1000 | 0 | 0 | |||

| х | х | в т.ч. ООО 1 | 1000 | ||||||

| 1/10 | Платежное поручение N 1/01 от 10.01. | Перечислено с расчетного счета поставщику ООО 1 в счет погашения задолженности на 01.01.2020 | 1000 | 1000 | 1000 | ||||

| 2/17 | Платежное поручение N 2 от 17.01. | Перечислен с расчетного счета аванс ООО 2 по договору оказания услуг N 3 от 16.01.2020 |

500 | 500 | 500 | ||||

| 3/30 | ООО 3 Акт оказания услуг от 30.01 |

Признано обязательство за услуги (обычная деятельность) | 100 | 100 | 100 | ||||

| х | х | Итого обороты | 1600 | — | 1500 | 1500 | 100 | 100 | — |

| х | х | Остаток на 31.01.2020 в т.ч. |

х | 3500 | — | 500 | 100 | 100 | — |

| х | х | ООО 2 | 500 | ||||||

| х | х | ООО 3 | 100 |

В случае, если счет имеет развернутое сальдо, рекомендуется проверить правильность его определения до подсчета сальдового баланса путем следующих расчетов:

— если сальдо на начало месяца было кредитовым, то: сальдо на начало месяца + обороты за месяц по кредиту — обороты за месяц по дебету = сальдо на конец месяца по кредиту — сальдо на конец месяца по дебету;

— если сальдо на начало месяца был дебетовым, то: сальдо на начало месяца + обороты за месяц по дебету — обороты за месяц по кредиту = сальдо на конец месяца по дебету — сальдо на конец месяца по кредиту;

— если сальдо на начало и конец месяца было и по дебету и по кредиту, то: сальдо на начало месяца по дебету — сальдо на начало месяца по кредиту + обороты за месяц по дебету — обороты за месяц по кредиту = сальдо на конец месяца по дебету — сальдо на конец месяца по кредиту.

В упрощенном бухгалтерском балансе дебетовый остаток по краткосрочным расчетам (со сроком погашения в течение двенадцати месяцев после отчетной даты) должен быть включен в группу статей «Финансовые и другие оборотные активы», а кредитовый — в группу статей «Кредиторская задолженность» (в приведенном примере соответственно 500 и 100 ед.).

В течение отчетного периода на счете 99 «Прибыли и убытки» в графе 29 Книги (УС) накапливаются расходы на производство продукции (работ, услуг), а также прочие расходы.

По кредиту счета 99 «Прибыли и убытки» (графа 30 Книги (УС)) накапливается информация о выручке от продаж продукции (работ, услуг) и прочих доходах.

Финансовый результат от деятельности СМП за отчетный период выявляется путем сопоставления дебетовых и кредитовых оборотов по счету.

Если дебетовые обороты (расходы) превышают кредитовые обороты (доходы) — это означает, что получен убыток, если наоборот — прибыль.

Пример:

Фрагмент N 2 Книги (УС) за январь 2020 г.

| Содержание факта хозяйственной жизни | Сумма | Амортизация основных средств (02) | Материалы (10) | Расчеты по социальному страхованию и обеспечению (69) | Расчеты с персоналом по оплате труда (70) | Расчеты с разными дебиторами и кредиторами (76) | Прибыли и убытки (99) | |||

| К | Д | К | К | К | Д | К | Д | К | ||

| 3 | 4 | 8 | 9 | 10 | 20 | 22 | 23 | 24 | 29 | 30 |

| Остаток на 01.01.2020 | х | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ООО 1 получен цветной картон 200 кг |

9 279 | 9 279 | 9 279 | |||||||

| Расходы на цветной картон признаны расходами по обычным видам деятельности в соответствии с учетной политикой | 9 279 | 9 279 | 9279 | |||||||

| Начислена амортизация основных средств | 500 | 500 | 500 | |||||||

| Начислена зарплата работникам за январь | 5700 | 5700 | 5700 | |||||||

| Начислены страховые взносы за январь | 1721 | 1721 | 1721 | |||||||

| Предъявлен счет покупателю ООО 10 за отгруженную упаковку | 20 000 | 20000 | 20000 | |||||||

| Итого обороты | 46479 | 500 | 9279 | 9279 | 1721 | 5700 | 20000 | 9279 | 17200 | 20000 |

| Остаток на 31.01.2020 | х | 500 | — | — | 1721 | 5700 | 20000 | 9279 | 2800 |

Если организация имеет существенные остатки товаров, готовой продукции, незавершенного производства, то в рабочем плане счетов рекомендуется применять:

для учета затрат, связанных с производством и продажей продукции (работ, услуг), счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»); 44 «Расходы на продажу»;

для учета готовой продукции и товаров счет 41 «Товары» (вместо счетов 41 «Товары» и 43 «Готовая продукция»).

Кроме этого, в учетной политике необходимо отразить принятый СМП порядок определения себестоимости проданных товаров, продукции, работ, услуг для целей формирования финансового результата от обычных видов деятельности.

Определение себестоимости проданной продукции рассмотрим на следующем примере.

СМП производит бумажную упаковку. На 1 января в незавершенном производстве находилось 200 коробок со средней степенью готовности — 50%, на 31 января 150 коробок со средней степенью готовности — 80%. За январь выпущено 820 коробок, из них 500 коробок продано, 320 находятся в цеховой кладовой и предназначены к продаже в следующем отчетном периоде.

Представим один из возможных вариантов порядка определения себестоимости проданной продукции:

1-й шаг: количество незавершенной продукции условно приводится к количеству готовой продукции: на 1 января — 200 коробок * 50/100 = 100 коробок; на 31 января — 150 к. * 80/100 = 120 коробок. Прирост незавершенного производства за отчетный период составил 20 коробок.

2-й шаг: определяются затраты на производство выпущенной и проданной продукции. Для этого составим следующую таблицу:

| Показатель | Остаток на 1 января | Произведено | Продано | Остаток на 31 января |

| 1.Количество продукции: — незавершенная продукция |

100 | 20 | — | 120 |

| — готовая продукция | 0 | 820 | 500 | 320 |

| Итого | 100 | 840 | 500 | 440 |

| 2. Затраты | 1600 (остаток по счету 20 на 01.01) |

17 200 (обороты по дебету счета 20) |

10 000 (1600 + 17200)/(100 + 840) = 20 руб. 20*500 = 10000 руб. |

8 800 (1600 + 17200 — 10000) руб., в т.ч.: остаток по счету 20 — 2400 (120*8800/440); по счету 41 — 6400 (320*8800/440) |

По окончании отчетного года при составлении годовой бухгалтерской (финансовой) отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Информация, обобщенная на счете 99 «Прибыли и убытки», используется для составления отчета о финансовых результатах СМП.

На основе данных Книги (УС) по состоянию на конец отчетного периода составляется бухгалтерский баланс СМП.

Аналитические данные к оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца могут раскрываться непосредственно в Книге (УС) (см. пример «Фрагмент 3 Книги (УС) за январь 2020 г.») или в карточке аналитического учета, открываемой к соответствующему счету. <9> Форма карточки аналитического учета, используемая СМП, должна быть утверждена в составе учетной политики. Карточку можно использовать для ведения аналитического учета не только к счетам учета расчетов с контрагентами, но и к счетам учета имущества (основных средств, материально-производственных запасов и др.).

<9> Приложение 8.

Пример.

Фрагмент 3 Книги (УС) за январь 2020 г.

| Содержание факта хозяйственной жизни | Сумма | Основные средства (01) | Амортизация основных средств (02) | ||

| Д | К | Д | К | ||

| 3 | 4 | 5 | 6 | 7 | 8 |

| Остаток на 01.01.2020 | х | 0 | 0 | ||

| Январь | |||||

| Приобретен мини-комплекс для производства упаковки | 42 000 | 42 000 | |||

| … | |||||

| Февраль | |||||

| Начислена амортизация 42000/7лет/12 мес. | 500 | 500 | |||

| Остаток на 01.03.2020 | х | 42 000 | 500 | ||

| в т.ч. | |||||

| Мини-комплекс для производства упаковки | х | 42 000 | 500 |

IV. Упрощенная система бухгалтерской (финансовой) отчетности

19. При формировании бухгалтерской (финансовой) отчетности СМП должны исходить из того, что бухгалтерская (финансовая) отчетность должна давать достоверное представление о его финансовом положении на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными стандартами.

В соответствии с приказом Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» СМП могут составлять бухгалтерскую (финансовую) отчетность по упрощенной системе. Упрощение сводится к тому, что:

бухгалтерский баланс и отчет о финансовых результатах содержат сокращенный объем показателей (по группам статей, без детализации по статьям);

приложения к бухгалтерскому балансу и отчету о финансовых результатах составляются в случае, если они содержат информацию, без которой невозможна оценка финансового положения или финансовых результатов деятельности СМП.

Согласно ФЗ «О бухгалтерском учете» СМП могут самостоятельно разрабатывать формы бухгалтерской (финансовой) отчетности. При этом они могут использовать формы бухгалтерского баланса и отчета о финансовых результатах, приведенные в приложении N 5 к приказу Минфина России Ф от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций», без детализации содержащихся в них укрупненных показателей.

В бухгалтерской (финансовой) отчетности, представляемой в государственные органы, после графы «Наименование показателя» приводится графа «Код».

В случае, если бухгалтерская (финансовая) отчетность СМП содержит укрупненные показатели (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Для целей раскрытия информации в бухгалтерской (финансовой) отчетности СМП должен установить в учетной политике уровень существенности информации. При этом необходимо ориентироваться на интересы конкретных пользователей бухгалтерской (финансовой) отчетности СМП и уровни существенности, установленные в нормативных правовых актах. <10>

<10> Приложение 9.

СМП обязан составлять за отчетный год годовую бухгалтерскую (финансовую) отчетность и представлять один ее экземпляр в государственный информационный ресурс бухгалтерской (финансовой) отчетности, который формируется и ведется Федеральной налоговой службой Российской Федерации. Этот экземпляр отчетности представляется в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота не позднее 31 марта года, следующего за отчетным. Экземпляр отчетности за 2019 год СМП вправе представить на бумажном носителе.

Приложение 1

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06 ДЕКАБРЯ 2011 N 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ»

Глава 2. Общие требования к бухгалтерскому учету

Статья 6. Обязанность ведения бухгалтерского учета

4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково».

5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации бюджетной сферы;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов;

адвокатские бюро;

адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента.

Приложение 2

ПЕРЕЧЕНЬ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА

| Федеральный стандарт | Содержание федерального стандарта | Обязанность применения СМП федерального стандарта | Пункты федерального стандарта, в которых содержатся упрощенные способы |

| Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) | Правила формирования (выбора или разработки) и раскрытия в бухгалтерской (финансовой) отчетности учетной политики организаций | Обязаны | 6.1, 7.2, 15.1 |

| Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) | Порядок формирования и раскрытия в бухгалтерской (финансовой) отчетности информации о доходах, расходах и финансовых результатах от выполнения договоров строительного подряда | Не обязаны, п. 2.1 | — |

| Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) | Особенности формирования и раскрытия в бухгалтерской (финансовой) отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте | Обязаны | — |

| Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 | Устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций | Обязаны | Положение применяется Министерством финансов Российской Федерации при установлении упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства |

| Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 | Устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации | Обязаны | 13.1, 13.2, 13.3, 25 |

| Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 | Устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации | Обязаны | 8.1, 19 |

| Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98 | Устанавливает порядок отражения в бухгалтерской отчетности событий после отчетной даты | Обязаны | — |

| Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) | Устанавливает порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций | Не обязаны, п. 3 | — |

| Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 | Устанавливает правила формирования в бухгалтерском учете информации о доходах | Обязаны | 12 |

| Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 | Устанавливает правила формирования в бухгалтерском учете информации о расходах | Обязаны | 18 |

| Приказ Минфина РФ от 29 апреля 2008 г. N 48н «Об утверждении Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008)» | Устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности | Не обязаны, п. 3 | — |

| Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010) | Устанавливает правила формирования и представления информации по сегментам в бухгалтерской отчетности | Не обязаны, п. 2 | — |

| Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 | Устанавливает правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи | Обязаны | — |

| Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) | Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций | Обязаны | 3.1 |

| Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) | Устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим) | Обязаны | 7 |

| Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02 | Устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности | Не обязаны, п. 3.1 | — |

| Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02 | Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ | Обязаны | 14 |

| Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 | Устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций | Не обязаны, п. 2 | — |

| Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 | Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях | Обязаны | 19 |

| Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03 | Устанавливает правила и порядок раскрытия информации об участии в совместной деятельности в бухгалтерской отчетности | Обязаны | — |

| Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) | Устанавливает правила признания и раскрытия в бухгалтерской отчетности информации об изменениях оценочных значений | Обязаны | — |

| Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) | Устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности | Обязаны | 9 |

| Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) | Устанавливает правила составления отчета о движении денежных средств | Обязаны | Содержатся в приказе Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» в пунктах 5, 6, 6.1 |

| Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) | Устанавливает порядок формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности организаций информации о затратах на освоение природных ресурсов | Обязаны | — |

| Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» | Устанавливает требования к формированию в бухгалтерском учете информации об объектах бухгалтерского учета при получении (предоставлении) за плату во временное пользование имущества, допустимые способы ведения бухгалтерского учета таких объектов, состав и содержание указанной информации, раскрываемой в бухгалтерской (финансовой) отчетности организаций | Обязаны | 11, 13, 14, 28, 52 |

Приложение 3

| (наименование микропредприятия) |

ВЕДОМОСТЬ (ПС) УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

| N п/п | Фамилия, Имя, Отчество работника | Должность/ табельный номер | Начислено, руб. | Удержано, руб. | Подлежит выплате, руб. (гр. 7 — 11) | Расписка в получении | ||||||

| Повременно | Сдельно | Прочее | Итого (сумма граф 4 — 6) | НДФЛ | Выдана из кассы зарплата за первую половину месяца (аванс) | Прочие удержания | Итого (сумма граф 8 — 10) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 1 | ||||||||||||

| 2 | ||||||||||||

| 3 | ||||||||||||

| 4 | ||||||||||||

| Итого | х |

Дата «___» ____________ 20___ г.

| (должность) | (подпись) | (расшифровка подписи) |

Расходный ордер N ____ от «___» ________________ 20___ г.

Приложение 4

| (наименование микропредприятия) | ||

| (единица измерения) |

КНИГА БУХГАЛТЕРСКОГО УЧЕТА (ПС) ЗА ___________ (МЕСЯЦ, КВАРТАЛ, ГОД)

| Дата | N первичного учетного документа | Показатели | Операции по учету денежных средств (поступление +, списание -) | Обычная деятельность | Прочая | Налог на прибыль (доход) | ||

| Выручка | Расходы | Доходы | Расходы | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Остаток денежных средств на начало отчетного года | х | х | х | х | х | |||

| 2. …………………………………………………… | ||||||||

| 3. …………………………………………………… | ||||||||

| х | х | 4. Изменение за отчетный период (+прирост, -снижение) | ||||||

| в т.ч.: | ||||||||

| х | х | 4.1. Изменение денежных средств за счет взносов участников | х | х | х | х | х | |

| х | х | 4.2. Изменение денежных средств за счет выплат участникам | х | х | х | х | х | |

| х | х | 5. Остаток денежных средств на конец отчетного периода (п. 1 + п. 4) | х | х | х | х | х | |

| х | х | 6. Чистая прибыль (убыток) (п. 4 (гр. 5 — гр. 6 + гр. 7 — гр. 8 — гр. 9)) = гр. 4 (п. 4 — п. 4.1 — п. 4.2) | х | х | х | х | х |

| (должность) | (подпись) | (расшифровка подписи) |

Дата «___» _______________ 20___ г.

Приложение 5

| (наименование субъекта малого предпринимательства) |

ВЕДОМОСТЬ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА (УС) ЗА ___________________ 20 ___ Г.

| N п/п | Фамилия, Имя, Отчество работника | Должность/ табельный номер | Счет 70, остаток на начало отчетного периода, руб. | Изменения (обороты) за период, руб. | Счет 70, остаток на конец отчетного периода, руб. | Расписка в получении | ||||||||||

| Начислено: Кредит счета 70 — дебет счетов, руб. | Удержано: Дебет счета 70 — кредит счетов, руб. | |||||||||||||||

| 08 | 20 | 69 | … | Итого (сумма граф 6 — 9) | 50 | 51 | … | Итого (сумма граф 11 — 13) | ||||||||

| Дебет | Кредит | Дебет | Кредит | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 1 | ||||||||||||||||

| 2 | ||||||||||||||||

| 3 | ||||||||||||||||

| Итого | х |

Дата «___» ____________ 20___ г.

| (должность) | (подпись) | (расшифровка подписи) |

Расходный ордер N ____ от «___» ________________ 20___ г.

Приложение 6

| Наименование СМП | ||

| Единица измерения | ||

КНИГА БУХГАЛТЕРСКОГО УЧЕТА (УС) ЗА ПЕРИОД С «____» ___________ 20__ Г. ПО «____» ___________ 20__ Г.

| Показатели | Счета бухгалтерского учета | ||||||||||||||||||||||||||||||