Формы заполнения отгрузочных реквизитов[1]

при направлении грузов в ООО «АМТП» по договору перевалки груза и транспортной экспедиции с ЗАКАЗЧИКОМ[2].

1. При направлении каботажных грузов[3] через терминал «Экономия» ООО «АМТП» железнодорожным транспортом:

1.1 Грузополучатель — ЗАКАЗЧИК

Станция назначения: Соломбалка Северной железной дороги с подачей на подъездной путь ООО «АМТП»

Код ж/д станции: 291707

Грузополучатель: указывается наименование ЗАКАЗЧИКА «____________» (ООО «АМТП»)

ОКПО ___________ (указывается ОКПО ЗАКАЗЧИКА)

Ж/д код грузополучателя: _____ (указывается код ЗАКАЗЧИКА)

Почтовый адрес грузополучателя: _________________________ (указывается адрес, номер телефона ЗАКАЗЧИКА).

В графе «Особые заявления и отметки отправителя» указать: «для дальнейшей отправки в порт ________» (указывается порт назначения), указываются наименования прилагаемых грузоотправителем документов.

1.2 Грузополучатель — ООО «АМТП»

Станция назначения: Соломбалка Северной железной дороги с подачей на подъездной путь ООО «АМТП».

Код ж/д станции: 291707

Грузополучатель: ООО «АМТП»

ОКПО 79849336

Ж/д код грузополучателя: 7777

Почтовый адрес грузополучателя: ООО «АМТП», 163026 г. Архангельск,

ул. Космонавта Комарова, д.14, стр. 2. Тел: (8182) 45-41-40

В графе «Особые заявления и отметки отправителя указать: «Для _______________» (указывается наименование ЗАКАЗЧИКА), «для дальнейшей отправки в порт ________» (указывается порт назначения), указываются наименования прилагаемых грузоотправителем документов.

2. При направлении грузов через терминал «Экономия» ООО «АМТП» автомобильным транспортом:

Грузополучатель: «________________» (указывается наименование ЗАКАЗЧИКА)

Адрес места выгрузки: 163026 г. Архангельск, ул. Космонавта Комарова, д. 14, стр. 2

(терминал «Экономия»)

Тел: _______________ (указывается номер телефона представителя ЗАКАЗЧИКА)

3. При направлении каботажных грузов[4] через участок «Бакарица» терминала «Экономия» ООО «АМТП» железнодорожным транспортом:

3.1 Грузополучатель – ЗАКАЗЧИК

Станция назначения: Бакарица Северной железной дороги с подачей на подъездной путь ОАО «АМТП».

Код ж/д станции: 290305

Грузополучатель: указывается наименование ЗАКАЗЧИКА «___________» (ООО «АМТП»)

ОКПО ___________ (указывается ОКПО ЗАКАЗЧИКА)

Ж/д код грузополучателя: _____ (указывается код ЗАКАЗЧИКА)

Почтовый адрес грузополучателя: ________________________ (указывается адрес, номер телефона ЗАКАЗЧИКА)

В графе «Особые заявления и отметки отправителя» указать: «для дальнейшей отправки в порт _________» (указывается порт назначения), указываются наименования прилагаемых грузоотправителем документов.

3.2. Грузополучатель – ООО «АМТП»

Станция назначения: Бакарица Северной железной дороги с подачей на подъездной путь ОАО «АМТП».

Код ж/д станции: 290305

Грузополучатель: ООО «АМТП»

ОКПО 79849336

Ж/д код грузополучателя: 7777

Почтовый адрес грузополучателя: ООО «АМТП», 163026 г. Архангельск,

ул. Космонавта Комарова, д.14, стр. 2. Тел: (8182) 45-41-40

В графе «Особые заявления и отметки отправителя» указать: «Для _______________» (указывается наименование ЗАКАЗЧИКА), «для дальнейшей отправки в порт ________» (указывается порт назначения), указываются наименования прилагаемых грузоотправителем документов.

4. При направлении грузов через участок «Бакарица» терминала «Экономия» ООО «АМТП» автомобильным транспортом:

Грузополучатель: «___________» указывается наименование ЗАКАЗЧИКА

Адрес места выгрузки: 163035 г. Архангельск, ул. Лесозаводская, 8

(участок «Бакарица» терминала «Экономия»)

Тел: __________________ (указывается номер телефона представителя ЗАКАЗЧИКА

5. Отгрузочные железнодорожные реквизиты для грузов, находящихся под таможенным контролем и вывозимых с таможенной территории Союза («экспортные грузы»).

5.1. При направлении экспортных грузов через терминал «Экономия» ООО «АМТП» железнодорожным транспортом:

Станция назначения: Соломбалка (экспорт) Северной железной дороги с подачей на подъездной путь ООО «АМТП».

Код станции: 291904

Грузополучатель: ООО «АМТП» по поручению _____________________.

(указывается наименование ЗАКАЗЧИКА)

ОКПО — 79849336

Ж/д код грузополучателя: 7777

Адрес грузополучателя: ООО «АМТП», 163026 г. Архангельск, ул. Космонавта Комарова, д.14, стр. 2. Тел: (8182) 45-41-40

В графе «Особые заявления и отметки отправителя» указать: «по поручению _______________ (указывается наименование ЗАКАЗЧИКА), для вывоза водным транспортом. Указать страну назначения, а также наименования прилагаемых грузоотправителем документов (ГТД, сертификаты, счета-фактуры и т.п.).

5.2. При направлении экспортных грузов через участок «Бакарица» терминала «Экономия» ООО «АМТП» железнодорожным транспортом:

Станция назначения: Бакарица (экспорт) Северной железной дороги с подачей на подъездной путь ООО «АМТП».

Код станции: 291001

Грузополучатель: ООО «АМТП» по поручению _____________________.

(указывается наименование ЗАКАЗЧИКА)

ОКПО — 79849336

Ж/д код грузополучателя: 7777

В графе «Особые заявления и отметки отправителя» указать «по поручению _______________ (указывается наименование ЗАКАЗЧИКА), для вывоза водным транспортом. Указать страну назначения, а также наименования прилагаемых грузоотправителем документов (ГТД, сертификаты, счета-фактуры и т.п.).

Адрес грузополучателя: ООО «АМТП», 163026 г. Архангельск, ул. Космонавта Комарова, д.14, стр. 2. Тел: (8182) 45-41-40

6. По грузам, следующим по таможенной процедуре таможенного транзита отгрузочные железнодорожные реквизиты согласовываются отдельно.

Настоящие «Формы заполнения отгрузочных реквизитов …» применяются в отношении грузов, направляемых в ООО «АМТП» по договору перевалки и транспортной экспедиции между ООО «АМТП» и ЗАКАЗЧИКОМ услуг.

«ЗАКАЗЧИК» — лицо, являющееся Стороной договора перевалки и транспортной экспедиции.

[3] а также экспортных грузов, при осуществлении ж/д перевозки грузов без таможенного контроля

[4] а также экспортных грузов, при осуществлении ж/д перевозки грузов без таможенного контроля

Какие реквизиты грузополучателя указывать в УПД?

добрый день. мы являемся продавцами, выписывая УПД, в грузополучателе указывается адрес склада Фирмы, куда мы продаем, в реквизитах не указано ИНН и КПП, а в Получателе указывается сама Фирма (УК), где прописывается ИНН и КПП самой фирмы.

Возник вопрос: Фирма требует, что бы в том месте, где указывается ее ИНН и КПП, ИНН оставить ее, а КПП указать склада. Так можно?

спасибо.

г. Ростов-на-Дону532 774 балла

Доброго дня.

Цитата (Татьяна Евгеньевна Николаева):добрый день. мы являемся продавцами, выписывая УПД, в грузополучателе указывается адрес склада Фирмы, куда мы продаем, в реквизитах не указано ИНН и КПП, а в Получателе указывается сама Фирма (УК), где прописывается ИНН и КПП самой фирмы.

Возник вопрос: Фирма требует, что бы в том месте, где указывается ее ИНН и КПП, ИНН оставить ее, а КПП указать склада. Так можно?

спасибо.

В строке «Грузоотправитель» указываются данные собственника груза.. Согласно п. 2 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации.

Цитата (Счет-фактуру и накладную можно заменить универсальным передаточным документом):Рекомендации по заполнению некоторых реквизитов УПД

Правила заполнения

Статус 1

……………….

Строки (1) – (7)

Графы 1-11

Заполняются в соответствии с постановлением Правительства РФ от 26.12.11 № 1137

Допустимо дополнить строки (3) и (4) сведениями об ИНН и КПП грузоотправителя и грузополучателя

Специалисты Минфина рассказали, как можно заполнить строку 3 «Грузоотправитель и его адрес» счета-фактуры

![]()

у меня вопрос был о грузополучателе и покупателе

г. Ростов-на-Дону532 774 балла

Цитата (Татьяна Евгеньевна Николаева):у меня вопрос был о грузополучателе и покупателе

Для счета-фактуры адреса продавца и покупателя берут из ЕГРЮЛ

Цитата (Счет-фактуру и накладную можно заменить универсальным передаточным документом):Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)

В универсальном передаточном документе со статусом 1 строки (1)-(7), а также графы 1-11 необходимо заполнять так же, как в обычном счете-фактуре, то есть в соответствии с постановлением № 1137. При этом для строки (2) «Продавец» и строки (6) «Покупатель» предусмотрены особенности.

Если у Вашего Покупателя есть КПП склада, значит на адрес склада отрыта обособка, тогда так

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 4 мая 2016 г. N 03-07-09/25719):Вопрос: О заполнении строк 4, 6, 6а и 6б счета-фактуры при доставке товаров обособленному подразделению организации-покупателя.

Ответ:

В связи с письмом по вопросу заполнения строк 4, 6, 6а и 6б счета-фактуры при доставке товаров обособленному подразделению организации-покупателя Департамент налоговой и таможенно-тарифной политики сообщает.

В соответствии с подпунктами «ж», «и», «к» и «л» пункта 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в строке 4 «Грузополучатель и его адрес», 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» счета-фактуры указываются соответственно полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес, наименование покупателя в соответствии с учредительными документами, место нахождения покупателя в соответствии с учредительными документами и идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. Поэтому в случае доставки товаров обособленному подразделению организации-покупателя в строке 4 «Грузополучатель и его адрес» указываются наименование и адрес соответствующего обособленного подразделения, в строке 6 «Покупатель» и 6а «Адрес» счета-фактуры указываются данные головной организации, в строке 6б «ИНН/КПП покупателя» указывается КПП соответствующего обособленного подразделения.

Одновременно сообщаем, что согласно абзацу второму пункта 2 статьи 169 Налогового кодекса Российской Федерации ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Настоящее письмо не содержит правовых норм и общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

О.Ф.ЦИБИЗОВА

Формирование отгрузочных документов к документации первичного порядка это важный этап в товарно-денежных отношениях. Договор и акт приема-передачи это далеко не все, что требуется при передаче имущественных ценностей от одного лица к другому (по статье 223 ГК РФ). Участники во время подписания договоренностей вправе определять как, где и кому будет осуществляться переход имущества. В этом процессе может участвовать и третий фигурант в качестве промежуточного звена, передающего объекты в конечный пункт (покупателю). Все участвующие в сделке юрлица или физлица должны получить на руки официальные бумаги для доставления груза и осуществления его отгрузки на месте. Отсутствие одного из них может послужить не на руку кому-то из сторон при возникновении спорных вопросов и подачи искового заявления в суд. Заполнение таких бланков требует соблюдение законодательства, поскольку многие из этих форм унифицированы на уровне государства. Причем принципы перехода ТМЦ по рассматриваемым здесь документам актуальны как в пределах РФ, так и при международных перевозках.

Отгрузочные документы — это какие

При организации перевоза важным аспектом становится формирование необходимой документации. Под основные виды таких бумаг попадают финансовые, транспортные и разрешительные. Цепочка ключевых событий такова: заключение договора между двумя фигурантами сделки, его исполнение (то есть доставление заказанного в срок и в нужное место). Но по адресу прибытия приходится совершать действия поставки и разгрузки, что также требует наличия конкретных документов. По ст.506 ГК, поставщик обязан отгрузить товар покупателю либо третьему лицу. Поэтому подписанных договоренностей и акта приема-передачи будет недостаточно. Требуются отгрузочные документы.

Финансовые бумаги

К таковой относят счета-фактуры и инвойсы – коммерческие счета. Формулировка и оформление подобных товаросопроводительных бумаг ложится на продавца (грузоотправитель).

Комсчёт или «CI»

Здесь указывается тип товаров, их качество и количество, а также единица измерения и общие цены. Сюда же включены названия и адреса участников. Такие документы доказывают, что купля-продажа свершилась. В ней определяется налогооблагаемая сумма для таможни и создается дебиторскую задолженность.

Счёт-проформа

Это так называемый proforma invoice – предварительный задокументированный подсчет по передаваемым предметам и предоставляемым услугам. Он направляется от продавца к покупателю по условиям сделки и не требует совершения платежей. Применяется и в мировой практике (при товарообмене между странами). Не имеет стандартизированной по законодательству формы и не содержит информационную справку по расценкам.

Разница между платформами и коммерческими счетами

Первые обычно используются, когда сама доставка и проплата за нее еще не осуществлена. Это не «чек» на оплату, так как экспортер не заводит кредит у себя по бухгалтерии, а импортер — дебет. Но такие бланки описывают товар и его стоимость, чем схожи со вторым типом документов. Последние же выдаются, чтобы дать таможенным сотрудникам максимум информации по применяемым ввозным пошлинам и правам на ввоз ТМЦ за границу. Они имеют юридическую легитимность и значимы для налогового учета. Соответственно служат фактическим счетом для совершения оплат.

Консульский счёт-фактура

Consular invoice является коммерческими и прописываются отправителем (иностранным экспортером) с обязательной заверкой от консульства того государства, где расположен покупатель. Цель составления — предоставить компетентным госорганам в стране прибытия данные о таможенной стоимости доставляемых изделий, а также демпинг. И осуществить, таким образом валютный контроль.

Товаросопроводительные документы

Не вся обсуждаемая далее документация имеет стандартный вид. Цель их составления — идентификация товара (по всем товарным категориям с их свойствами и количеству единиц). Сюда же включена и информация об участвующих фигурантах, о специфике процесса перевозки и оплате за доставку. Документальный комплект собирается с подстройкой под конкретную ТМЦ-продукцию. Дополнительные документы включаются по желанию сторон.

Контрольный упаковочный лист

Отгружаемое сопровождается Packing list, прикрепляясь к инвойсу. Здесь содержится весь список поставляемых ТМЦ с указанием товаромест для всего (коробы, ящики, палеты и пр.). Стандартизированного формуляра здесь нет, поэтому каждая организация разрабатывает свой. Так бланк продавца может отличаться от используемых покупателем экземпляров. Но второй обычно принимает высылаемую ему бумагу в любой форме. Логистическим компаниям она также необходима. В обязательном порядке она нужна и таможенным органам при пересечении границы.

Накладная на груз

А точнее — на сам товар. Значит, это ТОРГ12 для отпуска и передачи. При помощи данного документа приобретатель сверяет отгружаемую продукцию (по количеству, объему, качеству и пр.) с приведенной в нем информацией. Реализатор и отправитель в свою очередь учитывает так имущество, оставшееся на складе.

Товарно-транспортная

Когда выдача ТМЦ происходит через самовывоз, обсуждаемая здесь документация не потребуется. Они нужны только при транспортировке до заказчика. Если в этом задействована транспортно-логистическая компания, то документальные оригиналы предоставляются и ей. В них всегда указываются реквизиты перевозчика, транспортного средства и экспедитора.

Обычно доставка совершается с помощью автомобильного транспорта. Тогда применяется два вида бланков: 1-Т и форма, приложенная к ПП № 272 от 15.04.2011 г. о правилах перевозок автотранспортом (приложение 4к). При авиа- и ЖД-перевозках используются иные унифицированные формуляры: ГУ-27 / ГУ-29-О и AWB соответственно.

Грузовая накладная

Это Т-накладная (отличается от обсуждаемой ранее ТТ-накладной). Она требуется согласно ПП №272 от 11 года. Зачастую ее выписывает грузоотправитель (но бывает и иначе, если это предусмотрено соглашениями сторон). Составляется обычно на одну партию. На несколько, если перевоз осуществляется единовременно одним транспортом. Отлична от предыдущей отсутствием товарного раздела.

Какими отгрузочными документами оформляется отгрузка товара на склад покупателя с использованием авиасообщения? Это так называемая AWB-накладная. Но она лишь описывает перевозимое имущество, а не легитимизирует этот процесс.

Сквозной коносамент

Through bill of lading нужен при участии в поставке морских судов. Судоходных линий здесь может быть две и больше. То есть зачастую осуществляется перевалка с одного судна на другое. Документ подтверждает право собственности на отгружаемые ТМЦ.

Функционал бумаги:

- перевозчик расписывается здесь за грузополучение, описывая визуальное состояние товара по прибытии;

- этим подтверждается исполнение условий договора;

- также выполняется товарораспорядительная функция.

Connaissement смешанной перевозки

В мировой практике так обычно называется мультимодальная грузоперевозка несколькими видами транспорта. Не только водного, но и наземного. То есть транспортировка морем является только частью общего пути.

Международная транспортная накладная

CMR — главный документ для автомобильной грузопоставки через границу другого государства. Он представляет собой соглашение между отправителем, транспортирующим предприятием (с наземным транспортом) и грузополучателем. CMR-накладная имеет универсальный характер, так как в ней представлены понятные для представителя любой страны сведения. Она подтверждает легальность проводимого перевоза. При отсутствии ЦМР правоохранительные органы могут арестовать перевозимые ТМЦ. Здесь отмечается каждый этап, происходящий с грузом. Будь то передача его экспедитору или конечному получателю. Соответственно так определяется и материальная ответственность лиц в определенный момент времени.

Свидетельство о происхождении

Это бумага о сертификации товара, которая отражает и место его производства. Соответствующие госорганы вносят сюда пометки об изготовлении на территории конкретного государства. Также включается и описание товарных характеристик. В РФ его выдает торгово-промышленная палата. В зависимости от страны-приобретателя здесь проставляется маркировка. Есть также общий формат для некоторых территорий.

Сертификат формы А

Certificate of Origin form A – это универсальный международный документ, котирующийся во многих державах. На таможне он используется для идентификации места происхождения товара. Приобретающая сторона получает по нему льготы и бонусы при растаможивании.

Здесь следует различать несколько понятий:

- страна, где ТМЦ изготовлялись;

- преимущественного изготовления — если они выпускались на разных иностранных производствах (преимущество определяется по тому, кто внес больший вклад в стоимость изделий — обычно более 50%);

- точка доставки означает, откуда заказ вывозился получателю (может отличаться от первых двух).

Заявление о контроле места назначения

Destination control statement делается отправителем и оно отмечается на коммерческих фактурных счетах, коносаментах, авианакладной и в прочих бумагах об экспортировании. Оно необходимо для сопровождения процесса поставки до конечного пункта. Никакой специальной формы оно не имеет и составляется для соблюдения прибытия в конкретную геологическую точку.

Какие документы нужны при отгрузке покупателю товара относительно его качества

Эта документация требуется не только для перечисления характеристик продукции, но и для сверки с получаемой по факту.

Сертификат проведения приёмки третьей стороной

Некоторые приобретатели хотят увидеть свидетельство о проверке незаинтересованным лицом. Затраты на подобные процедуры зачастую несут они же (если иное не оговорено в договоре).

Четыре вида таких операций:

- предпроизводственный контроль для определения качественных параметров сырья и отдельных компонентов, которые производитель будет использовать в процессе работы;

- взятие проб или образцов с линии на производстве (помогает найти недостатки до отгрузки или до фактического получения брака);

- контролирование материальных ценностей при загрузке контейнеров на доставку;

- проверка в порту по прибытии (визуально и при использовании инструментария).

Сертификат испытаний или качества материалов

Для отдельных товарных категорий (химпродукты и сырье) их поставщик предоставляет химсертификаты, с указанием показателей по составу, кислотности, вязкости и пр. Эти сведения выводятся при содействии независимой лаборатории, выбранной самостоятельно сторонами (до отправки или после). Металлические предметы доставляются при проведении сертификации свойств этих материалов.

Общие правила создания первичной документации

Какие документы нужны при отгрузке товара для покупателя это далеко не единственно важный вопрос. Немаловажно соблюдать и принципы их заполнения и оборота. С точки зрения законодательства, надо брать во внимание ст. 9 ФЗ 402 о бухучете от 11 года.

Здесь указаны обязательные разделы, включаемые в документ:

- Наименование.

- Дата написания.

- Упоминание лица, составившего конкретную бумагу.

- Наличие и характер хозяйственной жизни.

- Размер натурального и финансового измерения (с указанием измерительных единиц).

- Перечисление должностей тех людей, которые совершают сделку и отвечающих за ее оформление и корректное исполнение.

В конце стандартно ставятся подписи людей (из шестого пункта). Для этого прописываются их фамилии и инициалы либо другие идентифицирующие их реквизиты.

Кто принимает участие в транспортных перевозках

Основные два лица: грузоотправитель и получатель. Но чтобы, доставить товар по месту назначения сюда же привлекаются штатные водители или компании-транспортировщики. И им, в свою очередь, тоже представляются такие оригиналы документов, как и сторонам совершаемой сделки. Сторонний транспортировщик может доставлять груз морем, воздухом или по земле. В первых двух случаях и доставка собственными силами обычно в принципе затруднительна.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

ТОРГ-12: правила заполнения

Этот формуляр утвержден постановлением Госкомстата от 98 г. № 132. Оформляет ее продавец для отображения факта списания и реализации ТМЦ. Для приобретателя это бланк, подтверждающий покупку, а значит служит основанием для будущего оприходования товара на свои склады.

Подготовка и оформление отгрузочных документов этого типа требует включения разделов:

- Данные про участников сделки: наименования, адреса, телефонные номера, банковские счета и коды (ОКПО и ОКВЭД).

- Реквизиты из договора и транспортной накладной.

- Номер и датировка Т-накладной.

- Информация о материальных ценностях: название, единица измерения, количество, положенная за нее денежная сумма (с НДС).

- Список приложений.

В конце проставляются подписи фигурантами товарно-денежных отношений. От продавца это работник, одобривший отпуск товара, выдавший его со склада сотрудник и главбух. Расписываются здесь же и представляющие интересы покупателя и грузополучателя лица. Для этого могут быть использованы сведения по доверенностям, на основании которого делается приемка. Документ датируется. Ставятся и печати с обеих сторон, хотя по ст. 9 ФЗ № 402 это вовсе необязательная инициатива.

Обязателен ли образец ТОРГ-12

Приходится учитывать нужные информационные блоки, которые используются большинством участников товарно-денежных отношений. Принципиально они имеют право по согласованию добавлять свои разделы, отражающие некоторую специфику сделки. В целом стандартизированная форма имелась в распоряжении организаций до 2013 года. Затем унификация была отменена. То есть сейчас фигуранты товарооборота вправе брать старый формат для удобства или создавать собственный.

Особенности оформления

Отгрузочные документы от поставщика — это бумаги при отгрузке товара со склада соответственно. Представленные сведения используются при подтверждении операций по поставке, исполненным услугам и при передаче имущественных прав. Подготавливать их нужно в нескольких экземплярах. Как минимум для грузоотправителя, получателя и водителя. Плюс одна копия потребуется для транспортной компании (при ее привлечении).

Кто занимается формированием рассмотренной выше документации? Это продавец либо компания-транспортировщик, которая работает с первым по договору о транспортировке. Проставляемая датировка соответствует дню отгрузки (п.3 ст.9 закона № 402-ФЗ). Накладные оформляются в момент отдачи ТМЦ заказчику или же организации-перевозчику. Дата в УПД и в Т-накладной проставляется не раньше той, что прописана в ТТ-накладных. При несоблюдении этих условий надзорные органы посчитают произошедшую процедуру фиктивной. Тогда вычета НДС приобретателю не положено. Все данные в них также должны совпадать.

Поскольку риск утери и порчи изделий из-за кражи, тряски и погодных изменений велик, надо заранее определить ответственное за это лицо. Оформление и выписка пакета первичных документов на отгрузку товара при передаче его покупателю нужны в качестве доказательств совершения сделки. Все пункты и важные нюансы надо фиксировать документально, в том числе чтобы было с кого спрашивать компенсацию за убытки. Упростить все рутинные процедуры с документами поможет программное обеспечение от «Клеверенс». Мы предлагаем решения различных типов: как индивидуальные предложения, которые персонализированы конкретно под тип хозяйственной деятельности, так и коробочные решения для любых фирм.

Количество показов: 47139

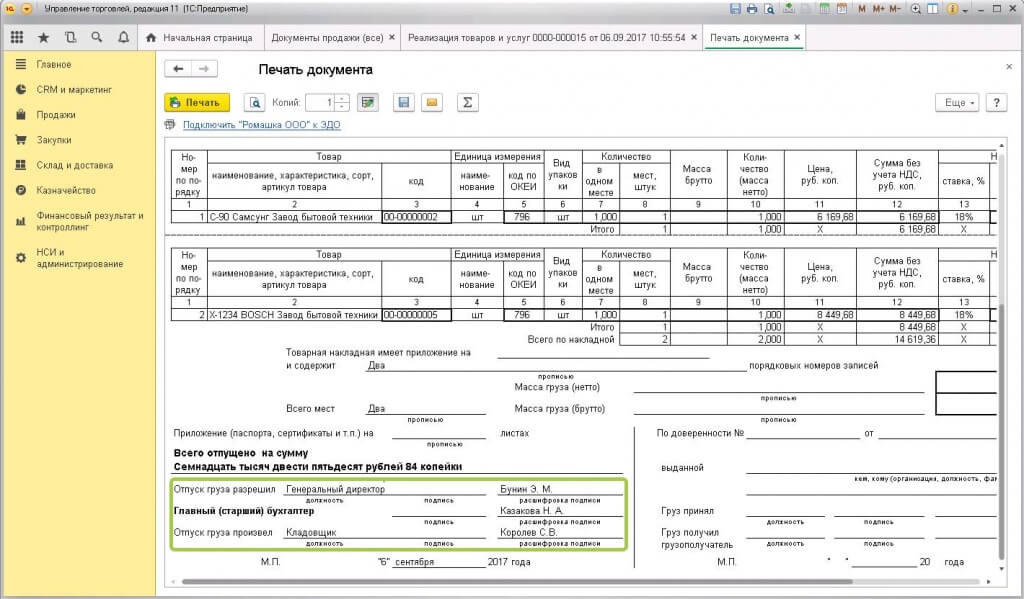

Указание адреса грузополучателя

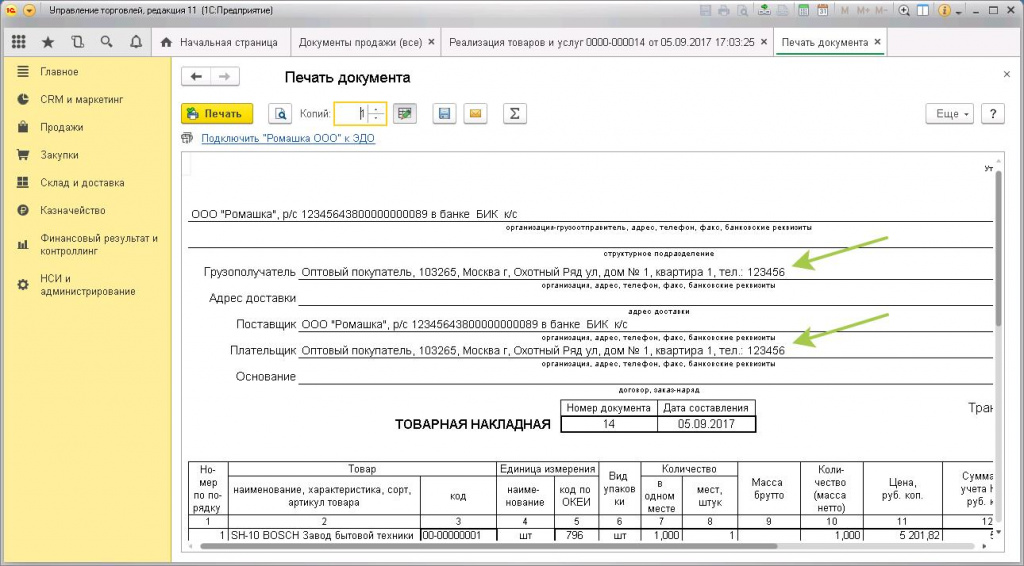

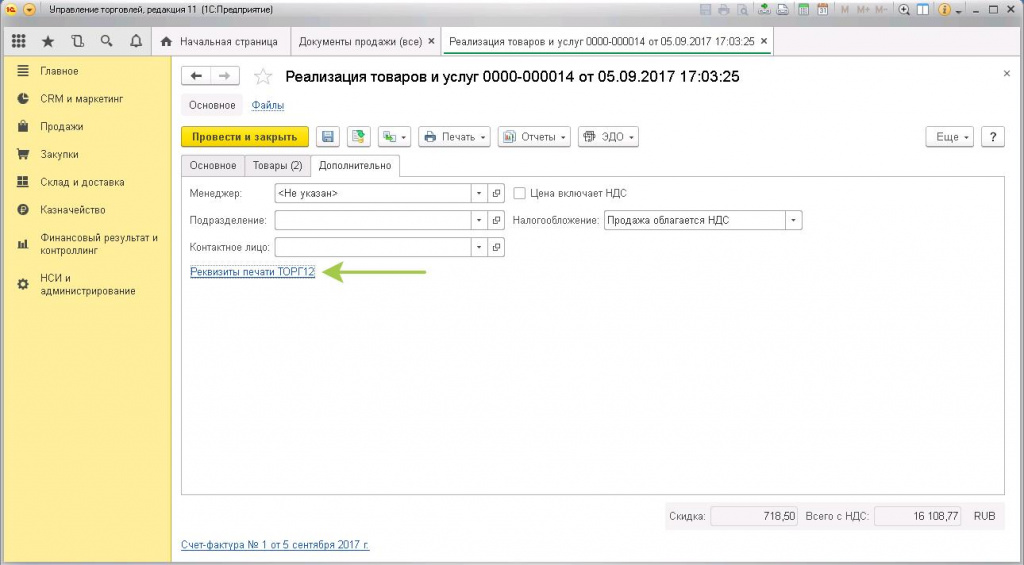

Вы наверняка замечали, что при печати отгрузочных и регламентированных документов, таких как ТОРГ-12, счет-фактура, УПД и т.д. в качестве грузополучателя и плательщика указывается один и тот же контрагент, что правильно и в большинстве случаев достаточно.

Однако иногда бывают случаи, когда грузополучателем является другое юридическое лицо. Для таких случаев в 1С предусмотрены дополнительные реквизиты печати в документах «Реализация товаров и услуг». Они находятся в карточке документа на вкладке «Дополнительно».

Несмотря на то, что реквизиты предназначены для ТОРГ-12, действуют они также и для счета-фактуры, и для УПД.

Рассмотрим подробнее, какие данные здесь можно заполнить помимо грузополучателя.

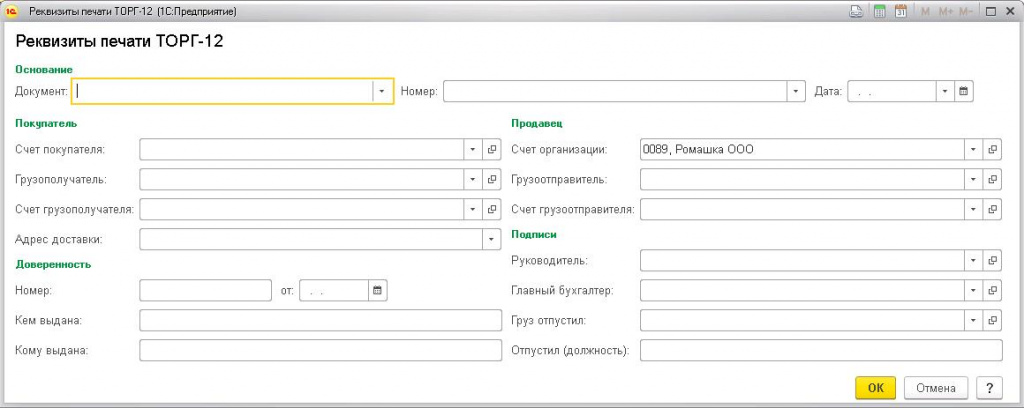

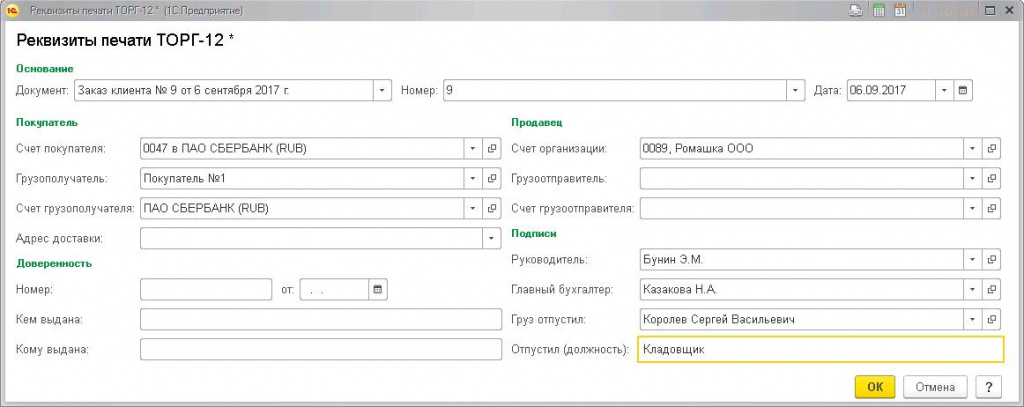

-

Основанием является некоторый документ, на основании которого была произведена отгрузка. В качестве основания может выступать счет на оплату (заказ клиента) и договор с покупателем. Кроме того, данные об основании могут быть заполнены вручную произвольными данными. Если данные не заполнены, то поле «Основание» в печатной форме ТОРГ-12 останется пустым.

-

Данные покупателя и продавца во многом похожи: здесь могут быть указаны банковские счета покупателя и собственной организации, грузополучатель и грузоотправитель, если они отличаются от указанных в документе, а также банковские счета грузополучателя и грузоотправителя. Заметьте, что банковские счета будут заполнены автоматически, если они являются единственными, заведенными для контрагента или организации. Если же банковских счетов, принадлежащих контрагенту или организации несколько, то поле заполнено не будет.

Адрес доставки покупателя будет выведен на форму ТОРГ-12 и может быть заполнен на основании поля «Адрес» из контактной информации контрагента.

-

Данные о доверенности вводятся вручную в произвольной форме и попадают на форму ТОРГ-12.

-

Подписи ответственных лиц будут заполнены автоматически в том случае, если для организации заполнены ответственные лица, кроме полей «Груз отпустил» и «Отпустил (должность)». Эти два поля всегда заполняются вручную.

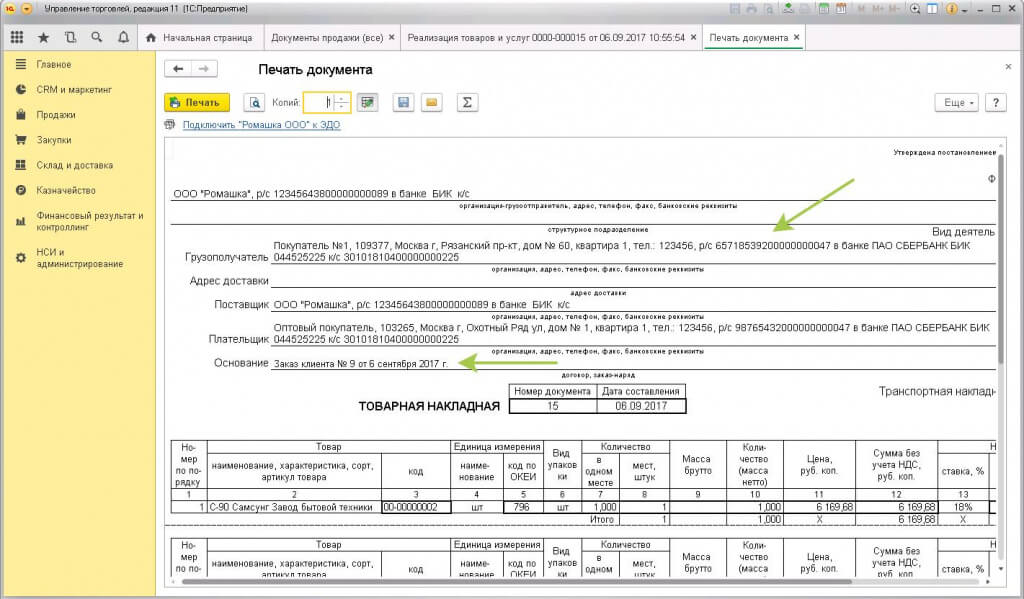

Печатные формы ТОРГ-12, счет-фактура и УПД будут выводится на печать в соответствии с заполненными на данной форме данными.

(Рейтинг:

1.8 ,

Голосов: 5 )

Материалы по теме

Бланк Товарной накладной ТОРГ-12

- Скачать бланк товарной накладной

- doc

- docx

- odt

- Скачать бланк товарной накладной (книжный)

- doc

- docx

- odt

Как заполнить бланк товарной накладной ТОРГ-12 онлайн? Это можно сделать в сервисе Выставить-счет.рф, в котором можно легко создать накладную ТОРГ-12, распечатать или отправить по электронной почте. Попробуйте прямо сейчас без регистрации создать Счет, а к нему Товарную накладную: Demo-вход.

Что нужно знать про Товарную накладную

- Что такое Товарная накладная ТОРГ-12?

- Альбомный или книжный формат ТОРГ-12?

- Образец заполнения Товарной накладной ТОРГ-12

- Рекомендации по заполнению Товарной накладной ТОРГ-12

- Обязательные данные и реквизиты в ТОРГ-12

- Отгрузка товара

- Получение товара по доверенности

- Получение товара по печати (без доверенности)

- Дата в товарной накладной ТОРГ-12

- Что такое возвратная товарная накладная?

Что такое товарная накладная ТОРГ-12?

Товарная накладная ТОРГ-12 — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.

ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Альбомный или книжный формат ТОРГ-12

Можно использовать и горизонтальный, и вертикальный формат товарной накладной ТОРГ-12. Установленных норм расположения листа при печати ТОРГ-12 нет, следовательно можно распечатать ТОРГ-12 в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 1

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Накладная ТОРГ-12 является первичным учетным документом.

Образец товарной накладной ТОРГ-12

ТОРГ-12 (альбомный образец)

Скачать бланк:

- doc

- docx

- odt

ТОРГ-12 (книжный образец)

Скачать бланк:

- doc

- docx

- odt

Рекомендации по заполнению товарной накладной ТОРГ-12

Унифицированной формы товарной накладной ТОРГ-12 нет, её отменили в 2013 году. Но многие организации и предприниматели продолжают использовать ранее утвержденную форму ТОРГ-12 и это разрешено. С 1 января 2013 года организация или предприниматель может утвердить свою собственную форму товарной накладной.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 4

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Печатная форма товарной накладной ТОРГ-12 может быть индивидуально разработана организацией или предпринимателем по своему усмотрению.

Обязательные данные в товарной накладной

Существует обязательный перечень реквизитов, которые должны содержаться в товарной накладной. Отсутствие хотя бы одного обязательного реквизита делает товарную накладную ТОРГ-12 недействительной, такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Правила заполнения товарной накладной ТОРГ-12

При создании товарной накладной требуется соблюдать правила заполнения.

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ «О бухгалтерском учете».

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается «Счет» или «Договор», в конце данной строки в специальных полях номер и дата указываются соответственно номер и дата Счета или Договора.

- В графе номер и дата Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся.

- Вид операции — на практике не заполняется, поле остаётся пустым.

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

Гражданский кодекс РФ ст. 312. Отгрузка товара

Отгрузка товара Продавцом Покупателю должна осуществляется только при предъявления паспорта и документа (доверенность или копия приказа) на право получения данного товара..

Игнорируя эти правила вы рискуете отгрузить товар «не официальному» представителю организации, тем самым несёте риск последствий не предъявления такого требования.

Получение товара без доверенности (имея при себе печать)

- Получить товар от имени организации без доверенности может только её единоличный исполнительный орган, например, генеральный директор. Однако, в этом случае продавец перед составлением товарной накладной обязан убедиться, что лицо, получающее товар, является настоящим единоличным исполнительным органом. Необходимо потребовать документ о назначении генерального директора, который содержит паспортные данные, а также потребовать предъявить и сам паспорт для сверки этих данных.

- Получить товар может также материально-ответственное лицо, назначенное приказом генерального директора, или на основании генеральной доверенности. В приказе и в генеральной доверенности должны быть явно указаны полномочия на получение товара и право подписи товарной накладной ТОРГ-12, а также паспортные данные материально-ответственного лица. Продавец также обязан сверить паспортные данные при отгрузке товара.

В обоих случаях подпись ставится только в одной графе Груз получил грузополучатель:

- Груз получил грузополучатель — заполняется при получении товара грузополучателем. Указывается должность, ФИО и ставится подпись (например, Ген. директор Петров В. А.).

Дата в Товарной накладной ТОРГ-12

- Дата составления — указывается фактическая дата составления товарной накладной.

- Дата отгрузки товара — указывается фактическая дата отгрузки товара со склада.

- Дата получения товара — указывается фактическая дата получения товара .

Большинство бухгалтеров склоняются к тому, чтобы в товарной накладной были три одинаковые даты: дата составления накладной, дата отгрузки и дата получения товара. Таким образом, в дальнейшем бухгалтер сможет без проблем провести такой документ в бухгалтерском учете (в бухгалтерской программе).

Настоятельно рекомендуется получить разъяснения от своего бухгалтера по заполнению даты. На практике достаточно легко может возникнуть ситуация, когда все три даты будут разными. И данная ситуация усложнит работу бухгалтера, у которого возникает головная боль, как правильно оприходовать товар, на какой временный или виртуальный склад переместить товар, когда списать и т. д.

Наличие синей печати в ТОРГ-12

С 01 января 2013 года такой атрибут как печать организации является не обязательным атрибутом, т. к. отсутствует в списке первичных документов как обязательный реквизит. Фактически, наличие печати в ТОРГ-12 теперь не требуется, как и её отсутствие в Счете-фактуре. Однако, ставить печать в ТОРГ-12 можно, это не нарушение, а всего лишь дополнительный реквизит.

Возвратная товарная накладная

Возвратная накладная — это накладная на возврат товара. Внешне возвратная накладная ничем не отличается от обычной товарной накладной, в ней только меняются местами данные грузоотправителя с грузополучателем и поставщика с плательщиком, а стоимость товара, НДС и др. остаются неизменными.

Вопросы по ТОРГ-12

Почему в пустых полях где-то ставится прочерк, а где-то остаётся пустое поле?

Прочерк ставится в тех полях, которые при исправлении или внесении в них данных могут исказить настоящие данные документа.